Thiochemikalien-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

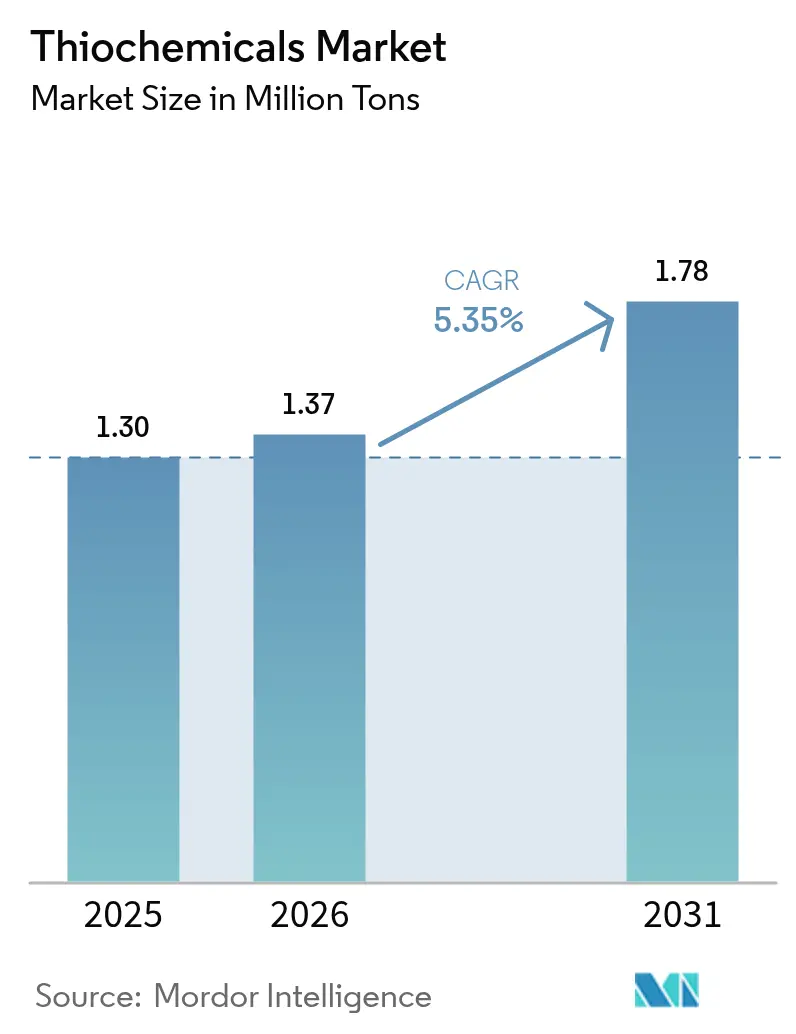

| Marktvolumen (2026) | 1.37 Millionen Tonnen |

| Marktvolumen (2031) | 1.78 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thiochemikalien-Marktanalyse von Mordor Intelligence

Die Thiochemikalien-Marktgröße im Jahr 2026 wird auf 1,37 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 1,30 Millionen Tonnen, mit Prognosen für 2031 von 1,78 Millionen Tonnen, was einem Wachstum von 5,35 % CAGR über den Zeitraum 2026–2031 entspricht. Starker Proteinkonsum, eine stetige Nachfrage nach Raffinerie-Katalysatoren und aufkommende Anwendungen als Lösungsmittel in Batterien in Batteriequalität sind die wesentlichen Wachstumsvektoren, die den Thiochemikalien-Markt stützen. Die zunehmende Modernisierung der Nutztierhaltung in Asien-Pazifik, Raffinerieaufrüstungen zur Einhaltung der Grenzwerte für ultraschwefelarmen Diesel sowie die steigende Nutzung von hochreinem Dimethylsulfoxid in der Elektronikfertigung bilden gemeinsam die Grundlage für die positive Entwicklung des Marktes. Integrierte Produzenten setzen proprietäre Technologien ein und erweitern regionale Kapazitäten, um die Schwefel-Rohstoffversorgung zu sichern, Kosten zu optimieren und die Kundenbindung in den Bereichen Tierernährung, Raffination und Elektronik zu vertiefen. Regulatorischer Druck für sicherere Sulfidierungsmittel, verbunden mit Innovationen in biobasierten Verfahren, eröffnet neue Chancen und erhöht gleichzeitig die Compliance-Ausgaben. Die Widerstandsfähigkeit der Lieferkette, insbesondere bei der Beschaffung von elementarem Schwefel, ist daher zu einem entscheidenden Differenzierungsmerkmal für den langfristigen Erfolg im Thiochemikalien-Markt geworden.

Wichtigste Erkenntnisse des Berichts

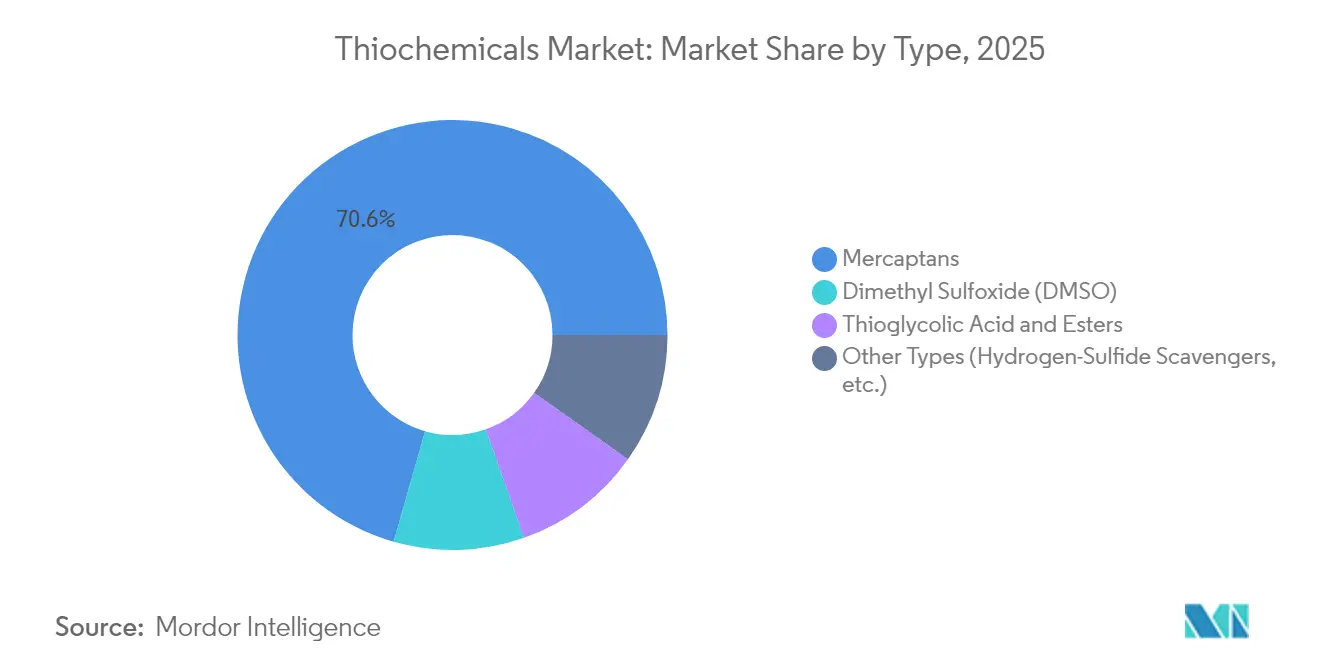

- - Nach Produkttyp führten Mercaptane mit einem Thiochemikalien-Marktanteil von 70,59 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 5,62 % wachsen.

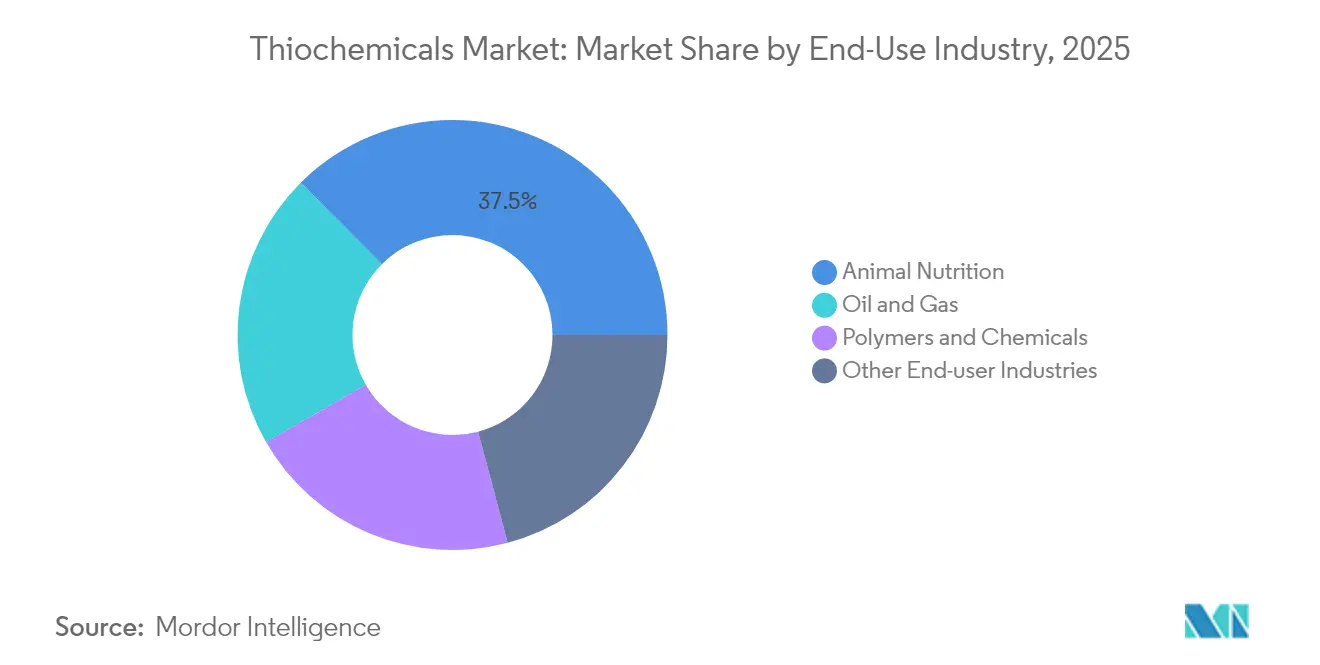

- - Nach Endverbrauchsbranche entfiel auf die Tierernährung im Jahr 2025 ein Anteil von 37,48 % an der Thiochemikalien-Marktgröße, und es wird erwartet, dass sie bis 2031 mit einem CAGR von 6,44 % wächst.

- - Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,55 % am Thiochemikalien-Markt und wird voraussichtlich den schnellsten regionalen CAGR von 6,33 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Thiochemikalien-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Methionin-Nachfrage von industriellen Tierfutterproduzenten | +1.80% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Dimethyldisulfid als Sulfidierungsmittel für Raffinerie-Katalysatoren | +1.20% | Global, konzentriert in den wichtigsten Raffinerieregionen | Langfristig (≥ 4 Jahre) |

| Einsatz von Thiochemikalien in Hochleistungsbatterien | +0.90% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachsende Verwendung von Thiochemikalien in der Methioninproduktion | +0.70% | Global, Schwerpunkt auf integrierten Produktionszentren | Mittelfristig (2–4 Jahre) |

| Wachstum bei Entschwefelungskampagnen für ultraschwefelarmen Diesel | +0.60% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Methionin-Nachfrage von industriellen Tierfutterproduzenten

Globale Geflügel- und Aquakulturproduzenten skalieren hochwertige Futterformulierungen, die auf aus Thiochemikalien gewonnenem Methionin basieren, und stimulieren damit zusätzliche Kapazitätsinvestitionen im Thiochemikalien-Markt. Evonik Industries betreibt integrierte Zentren in Antwerpen, Mobile und Singapur mit einer Gesamtkapazität von über 700.000 t pro Jahr, was die Kapitalintensität unterstreicht, die mit diesem Nachfrageanstieg verbunden ist. Das Konsumwachstum ist in Asien-Pazifik am ausgeprägtesten, wo Einkommen und Proteinaufnahme parallel zur Konsolidierung kommerzieller Betriebe steigen. Wissenschaftliche Bewertungen zeigen, dass DL-Methionin den Leberstoffwechsel und oxidativen Stress verbessert, während L-Methionin die Gewichtszunahme bei Broilern beschleunigt, was differenzierte Additivnischen schafft, die Premiumpreise unterstützen. Integrierte Thiochemikalien-zu-Methionin-Komplexe senken Logistikkosten, verringern die Volatilität bei Schwefelinputs und schützen Margen, was führende Produzenten dazu veranlasst, Rückwärtsintegrationsstrategien zu stärken. Folglich stellt der anhaltende Methionin-Durchsatz sicher, dass der Thiochemikalien-Markt eine robuste Nachfragebasis beibehält, während die Futtermittelindustrien hochskalieren.

Zunehmende Verwendung von Dimethyldisulfid als Sulfidierungsmittel für Raffinerie-Katalysatoren

Raffinerien bevorzugen zunehmend Dimethyldisulfid (DMDS) zur Aktivierung von Hydrotreating-Katalysatoren, da es volumetrisch mehr Schwefel mit weniger Sicherheitsbedenken als Schwefelwasserstoff liefert, was mit den Normen zum Arbeitnehmerschutz und den Anforderungen des Dauerbetriebs übereinstimmt. Technische Bewertungen zeigen, dass DMDS-basierte Exact-S-Qualitäten die katalytische Aktivität schnell steigern und gleichzeitig die Handhabung gefährlicher Stoffe minimieren, sodass Raffinerien strengere Kraftstoffschwefelgrenzwerte einhalten können. Der globale Wandel hin zu ultraschwefelarmem Diesel beschleunigt diesen Substitutionstrend, insbesondere in Nordamerika, dem Nahen Osten und aufstrebenden asiatischen Raffineriezentren, die Kapazitätserweiterungen durchlaufen. Auf ScienceDirect veröffentlichte Forschungsergebnisse bestätigen, dass DMDS-sulfidierte Katalysatoren unter tiefen Entschwefelungsbedingungen die mit H₂S-Vorsulfidierung erzielte Leistung erreichen oder übertreffen. Die Co-Verarbeitung von erneuerbarem Diesel stärkt die DMDS-Nachfrage weiter, da gemischte Einsatzstoffe vielseitige Sulfidierungsmittel erfordern, die Katalysatoren stabilisieren können, die oxygenierten Verbindungen ausgesetzt sind. Insgesamt stellen diese betrieblichen Vorteile ein dauerhaftes DMDS-Volumenwachstum innerhalb des breiteren Thiochemikalien-Marktes sicher.

Einsatz von Thiochemikalien in Hochleistungsbatterien

Dimethylsulfoxid (DMSO) weist eine wünschenswerte Solvatisierungskraft, thermische Stabilität und niedrige Viskosität auf – Eigenschaften, die die Entladekapazität und Zykluslebensdauer in Lithium-Sauerstoff- und Zink-Luft-Batteriechemien erhöhen. Eine 5%ige DMSO-Elektrolytzugabe erhöhte die Zinkausnutzung und unterdrückte gleichzeitig die Passivierung in Flussbatteriezellen, was ein klares Potenzial für netzgekoppelte Speicherlösungen signalisiert. Gleichzeitig bestellen Halbleiterhersteller hochreines DMSO in Elektronikqualität mit einer Reinheit von über 99,99 % für TFT-LCD- und Ätzprozesse, was den Lieferanten höhere Margen bietet. Das Wachstum bei Elektrofahrzeugflotten und stationären Speicheranlagen wird voraussichtlich die Nachfrage nach Speziallösungsmitteln steigern, insbesondere in Asien-Pazifik, wo sich Batterie-Gigafabriken konzentrieren. Produzenten verbessern daher Reinigungslinien und führen strenge Kontaminationskontrollen ein, was eine Premium-Produktkategorie innerhalb des Thiochemikalien-Marktes schafft. Aufkommende Festkörper- und schwefelreiche Kathodendesigns deuten ebenfalls auf breitere Anwendungsfälle für Thiochemikalien hin und positionieren Lieferanten für attraktive langfristige Chancen.

Wachsende Verwendung von Thiochemikalien in der Methioninproduktion

Die industrielle Methioninsynthese ist auf Methylmercaptan und verwandte Zwischenprodukte angewiesen, was Unternehmen dazu veranlasst, zusammenhängende Produktionseinheiten zu entwickeln, die elementaren Schwefel bis zum endgültigen Aminosäureoutput umwandeln[1]American Chemical Society, "Integrierte Methionin-Herstellungsrouten," acs.org . Wissenschaftler verfeinern biobasierte Verfahren, indem sie Glycerin und andere erneuerbare Rohstoffe in Thiochemikalien-Einsatzstoffe umwandeln, was Dekarbonisierungsziele unterstützt und gleichzeitig die Abhängigkeit von volatilen Schwefelmärkten verringert. Technisch entwickelte mikrobielle Systeme haben kürzlich L-Cystein-Titer von über 33,8 g L-¹ erreicht, was Perspektiven für enzymatische Kaskaden schafft, die sich nahtlos in klassische Methioninwerke integrieren lassen. Diese Innovationen könnten Rohstoffpreisschwankungen dämpfen und gleichzeitig den ökologischen Fußabdruck der großtechnischen Aminosäureproduktion verringern. Frühe Einsätze bleiben bescheiden, unterstreichen jedoch die dynamische Entwicklung, die den Thiochemikalien-Markt technologisch lebendig und zunehmend nachhaltig hält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Toxizität und Kosten für das Geruchsmanagement | -0.80% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Elementarschwefelpreise | -0.60% | Global, kostenempfindliche Anwendungen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Konzentrisierungsrisiko bei Produzenten, das Versorgungsschocks verursacht | -0.40% | Global, Asien-Pazifik-Lieferketten am anfälligsten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Toxizität und Kosten für das Geruchsmanagement

Thiochemikalien besitzen starke Gerüche und Toxizitätsprofile, die Produzenten dazu verpflichten, in Eindämmung, Wäscher und spezialisierte Handhabungsinfrastruktur zu investieren, was die Betriebskosten erhöht. Die Änderungen des U.S. EPA-Risikomanagementprogramms von 2024 erhöhen die jährlichen Compliance-Ausgaben für Anlagen zur Herstellung synthetischer organischer Chemikalien um 256,9 Millionen USD bei einem Diskontsatz von 3 %, eine Belastung, die von mehreren Thiochemikalienanlagen getragen wird[2]Bundesregister, "Anforderungen zur Verhütung von Unfallfreisetzungen," federalregister.gov . Patentierte geruchsadsorbierende Kartuschen und Membran-Bioreaktoren, die auf eine 100%ige DMSO-Entfernung abzielen, demonstrieren verfügbare Lösungen, doch erfordern diese Technologien erhebliche Kapitalaufwendungen und technische Aufsicht. Halbleiterfabriken in Taiwan und Südkorea setzen aerobe Membranreaktoren ein, die auf DMSO-haltige Abwasserströme zugeschnitten sind, was zeigt, dass Endmärkte auch strengere Einleitungskriterien in der Lieferkette weitergeben. Erhöhte Umweltprüfung kann den Wandel hin zu geruchsarmen Formulierungen beschleunigen, wird aber wahrscheinlich die kurzfristige Produktionsausweitung in Altanlagen einschränken und das kurzfristige Wachstum des Thiochemikalien-Marktes dämpfen.

Volatilität der Elementarschwefelpreise

Die Spotpreise für elementaren Schwefel haben sich im Jahr 2024 mehr als verdreifacht und stiegen in bestimmten Häfen von 69 USD t-¹ auf 216 USD t-¹, angetrieben durch Raffineriewartungsausfälle und eine Erholung der Düngemittelnachfrage[3]U.S. Geological Survey, "Schwefel-Mineralrohstoffzusammenfassung," usgs.gov . Bahnunterbrechungen in Westkanada schränkten die Exporte ein, verknappten das Angebot und erhöhten die Kosten für Mercaptananlagen an der US-Golfküste, die auf importierten Schwefel angewiesen sind. Da die Schwefelbeschaffung bis zu 25 % der Barkosten für Methylmercaptan-Produzenten ausmachen kann, komprimieren Preisspitzen die Margen und erschweren Vertragsverhandlungen mit Tierfutter- und Raffinierungskunden. Einige integrierte Akteure sichern die Volatilität durch langfristige Raffinerie-Abnahmeverträge ab, doch kleinere, eigenständige Thiochemikalienunternehmen sind stärker exponiert. Solche Schwankungen führen zu Unsicherheit bei der Kapitalplanung und können Debottlenecking-Projekte verzögern, was einen milden, aber anhaltenden Bremseffekt auf den Thiochemikalien-Markt in kostenempfindlichen Anwendungen ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mercaptane behaupten Marktführerschaft

Mercaptane erzielten im Jahr 2025 einen Thiochemikalien-Marktanteil von 70,59 % aufgrund ihrer zentralen Rolle bei der Dimethyldisulfid-Synthese und der Methioninherstellung. Das Segment wuchs parallel zu neuen asiatischen Raffinerien und Futtermittelmühlen, die zuverlässige Versorgung mit Methylmercaptan und Ethanthiol benötigen. DMDS bleibt das Referenz-Sulfidierungsmittel, da es pro Masseneinheit sicher einen hohen Schwefelgehalt liefert und die Stillstandszeiten bei der Katalysatoraktivierung verkürzt. Kunden in nahöstlichen Mega-Raffinerien geben Großbestellungen Jahre im Voraus auf, was einen vorhersehbaren Durchsatz für integrierte Mercaptan-DMDS-Produzenten sicherstellt. Fortschritte bei kontinuierlichen Mercaptan-Oxidationsreaktoren haben auch die Ausbeuten verbessert, die variablen Kosten gesenkt und eine CAGR-Prognose von 5,62 % für Mercaptane bis 2031 unterstützt. Weiteres Aufwärtspotenzial könnte aus Bio-Mercaptan-Initiativen entstehen, die versprechen, die Kohlenstoffintensität zu senken und Lieferanten in Rechtsgebieten mit aufkommenden Kohlenstoffgrenzmechanismen einen Marketingvorteil zu verschaffen.

Dimethylsulfoxid hält einen bedeutenden Anteil am Thiochemikalien-Markt nach Volumen. Hersteller von Unterhaltungselektronik fordern nun höhere Reinheitsbereiche, die Metallionen auf unter 100 ppt begrenzen, was Produzenten dazu veranlasst, Doppeldestillationskolonnen und Edelstahlsysteme zu installieren, die Kontamination verhindern. Die sichere Beschaffung von pharmazeutischem DMSO für die Kryokonservierung und onkologische Formulierungen steigt auch in Europa, was die Anwendungsvielfalt erweitert. Thioglykolsäure und Ester behalten stabile, wenn auch Nischenrollen in Haarpflegekosmetika, PVC-Wärmestabilisatoren und der Entfernung von Fotolacken in der Mikroelektronik. Andere kleinere Chemikalien wie Polysulfide und Thiazole adressieren die Kautschukvulkanisation und das H₂S-Abfangen im Ölfeld und bieten ergänzende, margenstarke Einnahmequellen für Innovatoren, die bereit sind, sich auf kundenspezifische Synthese einzulassen.

Nach Endverbrauchsbranche: Tierernährung führt das Wachstum an

Die Tierernährung dominierte mit einem Anteil von 37,48 % an der Thiochemikalien-Marktgröße im Jahr 2025, da Integratoren immer größere Methioninkomplexe angrenzend an Mercaptaneinheiten in Asien und Nordamerika errichten. Mais- und Sojaschrotdiäten enthalten nicht ausreichend Methionin, was Futtermittelformulierern dazu veranlasst, synthetische Formen in kontrollierten Mengen zu dosieren, die die Futterverwertungsquoten optimieren. Der steigende Konsum von Geflügelfleisch in Indonesien, Mexiko und Ägypten treibt ein stetiges Volumenwachstum an, während der Wechsel der Aquakultur zu pflanzlichem Protein den Methioninbedarf intensiviert, um die Leistung von Fischmehl zu erreichen. Forscher veröffentlichen weiterhin Belege für signifikante Verbesserungen bei Körpergewichtszunahme und antioxidativem Status, wenn DL-Methionin oder Hydroxy-Analogon-Methionin in einer Menge von 0,15–0,20 % des Rationengewichts zugegeben wird. Die aggregierte Methioninnachfrage stützt daher eine widerstandsfähige Basis für die Gesamtvolumina des Thiochemikalien-Marktes.

Im Öl- und Gassektor spielen DMDS, Polysulfide und sulfurierte Additive eine entscheidende Rolle. Diese Substanzen helfen, Korrosion zu bekämpfen, einen ausgewogenen Schwefelgehalt aufrechtzuerhalten und Katalysatoren zu stabilisieren, insbesondere bei der Verarbeitung von schwerem Reformat. Globale Kapazitätserweiterungen beim Hydrotreating werden eine erhebliche Nachfrage nach Sulfidierungsmitteln aufrechterhalten, insbesondere im Rahmen des aufstrebenden Strebens nach sauberen Kraftstoffen in Asien-Pazifik. Polymer- und Chemieanwendungen nutzen Thiochemikalien als Kettenübertragungsmittel, Vulkanisationsbeschleuniger und Bausteine für hochbrechende Harze, die in Smartphone-Linsen verwendet werden. Elektronik, Halbleiterreinigung und Agrochemikalien weisen zusammen ein mittleres bis hohes einstelliges CAGR-Potenzial auf, angetrieben durch die Nachfrage nach hochreinen Lösungsmitteln und schwefelhaltigen Nährstofflösungen; diese Segmente liefern, obwohl sie in Gewichtseinheiten kleiner sind, attraktive Margen, die zur Produktspezialisierung ermutigen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Thiochemikalien-Marktanteil von 38,55 % und wird voraussichtlich bis 2031 mit einem CAGR von 6,33 % wachsen, angetrieben durch Fertigungsmaßstab und Vielfalt der nachgelagerten Nachfrage. Chinas Raffinerieausbau in Verbindung mit steigendem Geflügelausstoß sichert stetige Mercaptan-Abnahmen, während lokale Elektronikhersteller Premium-DMSO-Qualitäten für die LCD- und Speicherfertigung verbrauchen. Indiens Spezialchemiesegment profitiert von globalen „China + 1”-Beschaffungsmodellen, was Investitionen in integrierte Methionin- und DMDS-Kapazitäten beschleunigt. Malaysia und Thailand ziehen multinationale Unternehmen für fortschrittliche Materialien an, die Freihandelszugang und unterstützende politische Rahmenbedingungen schätzen, und erweitern damit regionale Nachfrageknoten für Thiochemikalien.

Strenge Umweltstandards in Nordamerika, die ultraschwefelarme Kraftstoffe und fortschrittliche Geruchskontrollen vorschreiben, stärken die Marktposition der Region. Der American Chemistry Council erwartet bis 2033 ein Wachstum der inländischen Chemienachfrage um 15 %, doch Kapazitätserweiterungen hinken hinterher, was eine stärkere Importabhängigkeit und Chancen für schrittweise Thiochemikalien-Erweiterungen impliziert. Die Golfküste beherbergt vertikal integrierte Thiochemikalienparks, die in die regionale Methionin- und DMDS-Produktion einfließen und von reichlich vorhandenem schieferbasiertem Wasserstoff und robuster Logistik profitieren. Kanadas Schwefelproduktion macht lokale Raffinerien zu strategischen Lieferanten für Mercaptanproduzenten, doch Bahnstaus und Hafenbeschränkungen unterbrechen gelegentlich die Flüsse, was zu Lagerbestandsaufbaustrategien führt.

Europa bleibt technologisch ausgereift und ökologisch fortschrittlich, fördert biobasierte Thiochemikalienforschung und bestraft Emissionen. Arkema mit Sitz in Frankreich innoviert Vultac-Schwefeldonatoren für Spezialgumsimärkte, die Premium-Reifenmarken bedienen. Deutsche Chemieverbände leiten Mittel in Kreislaufwirtschaftsprojekte, die sich auf Abfall-zu-Schwefel und kohlenstoffneutrale Prozesswärme konzentrieren – Initiativen, die regionale Versorgungsstrukturen neu gestalten könnten. Südamerika und der Nahe Osten & Afrika machen heute zusammen weniger als 10 % des globalen Handels aus, doch Raffinerieaufrüstungen in Brasilien und die petrochemische Diversifizierung in Saudi-Arabien deuten auf künftige Thiochemikalien-Marktchancen hin, wenn lokalisierte Lieferketten reifen und Umweltpolitiken sich verschärfen.

Wertschöpfungskettenanalyse

Bei Thiochemikalien beginnen die Rohstoffe mit elementarem Schwefel und rückgewonnenem Schwefelwasserstoff, die zu Futtermittel-Mercaptanen und verwandten Zwischenprodukten verarbeitet werden. Die Volatilität der Schwefelpreise laut USGS 2024 hat die Aufmerksamkeit für die Rohstoffsicherheit geschärft und Hersteller dazu bewegt, Schwefelströme enger zu integrieren und längerfristige Abnahmevereinbarungen zu treffen, um Störungen und Preisspitzen zu reduzieren. Nachgelagert sind spezialisierte Logistik und Lagerung erforderlich, da Geruch, Toxizität und Gefahrenklassifizierungen die Transportanforderungen bestimmen, wobei dedizierte Lieferungen und regionale Lagerhaltung die Nachfrage in der Tierernährung, der Raffinerie-Sulfidierung und Elektronik-Pharma-Anwendungen unterstützen.

Die wichtigsten Engpässe liegen tendenziell in der Verfügbarkeit von elementarem Schwefel und Schwankungen der Rückgewinnungsraten in Raffinerieströmen. Diese Bedingungen können das Angebot für nicht integrierte Hersteller verknappen und den Betriebskapitalbedarf entlang der Kette erhöhen.

Wettbewerbslandschaft

Der Thiochemikalien-Markt bleibt mäßig fragmentiert. Integrierte Großunternehmen nutzen proprietäres Mercaptan-Oxidations-Know-how, eigene Schwefelversorgung und Produktportfolios für mehrere Anwendungen, um ihre Preissetzungsmacht zu erhalten. Arkemas jüngste Debottlenecking-Investition von 100 Millionen USD im Werk Beaumont wird die DMDS-Kapazität um 30 % erhöhen und die Vorlaufzeiten für nordamerikanische Raffinerien verkürzen. Chevron Phillips Chemical betont Kreislaufwirtschaftsverpflichtungen, die bei Raffinieriekunden Anklang finden, die Scope-3-Emissionsreduzierungen anstreben, und sichert langfristige Lieferverträge, die durch die Sicherheitsauszeichnungen des American Chemistry Council von 2024 anerkannt wurden.

Der Wettbewerb manifestiert sich durch kontinuierliche Prozessoptimierung, wertschöpfende technische Dienstleistungen und gemeinsame Kundenentwicklungsprogramme. Patentanmeldungen offenbaren Durchbrüche wie enzymgestützte Mercaptanproduktion, die möglicherweise katalytische Effizienzen von über 100.000 M-¹ s-¹ liefert, was die Energieintensität drastisch senken und schrittweise Kosteneinsparungen erzielen könnte. Kleinere Innovatoren konzentrieren sich auf Nischenformulierungen wie DMSO in Lithiumqualität und Bio-Thiole aus der Fermentation und zielen auf Endverbraucher ab, die bereit sind, Aufschläge für Nachhaltigkeit oder Reinheit zu zahlen. Fusionen und Übernahmen konzentrieren sich auf geografische Lückenfüllungen und Rohstoffsicherheit. Insgesamt definieren Produktqualität, regulatorische Compliance und Optionalität bei der Schwefelrohstoffversorgung weiterhin den Wettbewerbsvorteil.

Marktführer der Thiochemikalien-Branche

Arkema

BRUNO BOCK

Chevron Phillips Chemical Company LLC.

Daicel Corporation

Toray Fine Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancenclusters bilden sich rund um die engere Integration von Schwefel-Rohstoffzugang und Mercaptan-Produktion sowie nachgelagerte Methionin- oder DMDS-Lieferketten, mit einer besonderen Konzentration des Kapazitätsausbaus im asiatisch-pazifischen Raum. Angesichts der Rolle von Mercaptanen bei der Nachfrage und des großen Anteils der Tierernährung zielen Investitionen zur Sicherung des Rohstoffzugangs und zur Verbesserung von Reinigung und Lieferung an den Anlagen auf wichtige Durchsatz- und Margenhebel ab.

Eine zweite Lücke entsteht bei hochreinen Qualitäten und technischer Unterstützung vor Ort für Anwendungen, die eine engere Prozesskontrolle erfordern, einschließlich DMSO in Elektronikqualität und anderer sensibler Umgebungen. Gleichzeitig führt der regulatorisch getriebene Druck zur Verbesserung von Handhabung und Sicherheit zu mehr Prozessverbesserungen und Lieferantenqualifizierungen. Die Volatilität der Preise für elementaren Schwefel im Jahr 2024 unterstreicht die Bedeutung langfristiger Schwefel-Abnahmevereinbarungen und integrierter Beschaffungsstrategien und fördert differenziertere Vertragsgestaltung, regionale Lagerhaltung und Zuverlässigkeitsangebote.

Aktuelle Branchenentwicklungen

- April 2026: BRUNO BOCK gab bekannt, die Herstellung von Schwefelprodukten in seiner Anlage in Waterloo, New York, im zweiten Quartal 2026 einzustellen und den Standort im Rahmen einer umfassenderen Umstrukturierung in Nordamerika in ein regionales Vertriebszentrum umzuwandeln. Diese Verlagerung verschiebt den Unternehmensfokus hin zu Logistik und Kundenservice und verändert zugleich die regionale Angebotsdynamik für organische Schwefelverbindungen und Zwischenprodukte.

- Februar 2026: Arkema berichtete in seiner Investorenkommunikation zum Gesamtjahr 2025 über eine anhaltende Fokussierung auf disziplinierte Kapitalallokation und Kostenkontrolle und bekräftigte einen selektiven Investitionsansatz über sein Portfolio hinweg, das auch Thiochemikalien umfasst. Diese Haltung beeinflusst das Tempo und die Priorisierung von Kapazitäts- und Entflaschungsentscheidungen bei schwefelbasierten Spezialitäten angesichts volatiler Rohstoff- und Logistikbedingungen.

- August 2024: Der USGS berichtete über eine Volatilität der Schwefelpreise, wobei sich die Spotpreise an bestimmten Häfen im Jahr 2024 mehr als verdreifachten, was die Risiken in den Lieferketten für elementaren Schwefel verdeutlicht. Die Marktreaktion umfasste ein verstärktes Interesse an langfristigen Schwefel-Abnahmevereinbarungen und integrierten Beschaffungsstrategien zur Verbesserung der Versorgungssicherheit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Thiochemikalien schwefelhaltige organische Industriechemikalien, die als Zwischenprodukte, Lösungsmittel und leistungssteigernde Additive über wichtige Endanwendungen hinweg verkauft werden. Die Ergebnisse werden als Materialvolumen gemessen, das in Tonnen an Endmärkte geliefert wird.

Ausgeschlossener Umfang: Wir schließen konzerninterne Übertragungen aus, die nicht als Markttransaktionen bepreist werden, sowie nachgelagerte Fertigformulierungen, bei denen Thiochemikalien nur einen geringen Anteil ausmachen.

Übersicht der Segmentierung

- Nach Typ

- Mercaptane

- Dimethylsulfoxid (DMSO)

- Thioglykolsäure und Ester

- Andere Typen (Schwefelwasserstoff-Fänger usw.)

- Nach Endverbrauchsbranche

- Tierernährung

- Öl und Gas

- Polymere und Chemikalien

- Andere Endverbraucherbranchen (Elektronik und Halbleiterreinigung, Agrochemikalien usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer soliden Faktenbasis zu Schwefel- und Petrochemie-Rohstoffen, Handelsströmen und Aktivitäten in der Endnutzung. Wir beziehen uns auf öffentliche Quellen wie UN Comtrade für Import- und Exportflüsse, den USGS für Schwefel- und verwandte Mineralstatistiken, nationale Statistikbehörden für die Industrieproduktion sowie Zoll- oder Hafenbehördenveröffentlichungen, sofern verfügbar.

Um diese Signale in ein nutzbares Marktmodell zu übersetzen, prüfen wir außerdem technische Literatur und Normen, die Produktionswege und typische Reinheitsgrade beschreiben, sowie Umwelt- und Chemikaliensicherheitsreferenzen von Organisationen wie der US EPA und ECHA. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen helfen, Kapazitätserweiterungen, Stilllegungen und Anwendungsschwerpunkte zu validieren, und ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten unterstützt die Überprüfung des zeitlichen Ablaufs. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das zu bestätigen, was die Schreibtischsignale nicht vollständig erklären können, insbesondere Preislogik, Auslastungsraten und wo die Nachfrage tatsächlich nach Anwendung verbraucht wird. Wir sprechen mit Herstellern, Distributoren und nachgelagerten Anwendern in APAC, EMEA und Amerika, damit Annahmen zu Qualitätsmix, Handelsanteil und Anlagenauslastung überprüft und angepasst werden können, basierend darauf, wie Unternehmen tatsächliche Verkaufs- und Laufmuster melden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 44 % |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 38 % | EMEA: 34 % |

| Kleinere Akteure: 14 % | Manager: 48 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell wird mittels einer Top-down-Rekonstruktion erstellt, bei der Produktion, Kapazitätsänderungen, Handelsströme und Nachfrageindikatoren der Endnutzung in eine globale Angebots-Verbrauchs-Bilanz für Thiochemikalien übersetzt werden. Um die Gesamtsummen realistisch zu halten, wird das Ergebnis durch selektive Bottom-up-Näherungen abgesichert, wie beispielsweise stichprobenweise erfasste Lieferantenvolumina nach Produktgruppe, Kanalprüfungen zu Distributorbewegungen und Preis-pro-Tonne-Spannen, die auf bekannte Verbrauchsschwerpunkte angewendet werden.

Wichtige Inputs, die das Modell beeinflussen, sind angekündigte Kapazitäts- und Auslastungsspannen, die Verfügbarkeit von Schwefel- und Kohlenwasserstoff-Rohstoffen, die regionale Importabhängigkeit sowie Nachfragesignale aus Tierernährung, Öl- und Gasbehandlung sowie Polymer- und Chemieherstellung. Die Preisgestaltung erfolgt über eine Logik des durchschnittlichen Verkaufspreises pro Tonne, die Qualitätsmix und regionale Spannen berücksichtigt, anstatt einen einheitlichen globalen Preis anzunehmen, was hilft, Überbewertungen zu reduzieren, wenn die Volumina höherer Reinheit gering sind.

Für Prognosen verwenden wir Szenarioanalysen, gestützt durch Trendlinien bei Endnutzungsindikatoren und Expertenmeinungen zu Auslastung, Handelsnormalisierung und Rohstoffrichtung. Wo für kleinere Länder Bottom-up-Belege fehlen, werden Lücken mit Proxy-Indikatoren wie Industrieproduktion und Handelsintensität gefüllt und anschließend erneut überprüft, damit die regionalen Gesamtsummen weiterhin mit der globalen Bilanz übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Abgleichs impliziter Tonnagen mit Kapazität und Auslastung, der Überprüfung von Handelsanomalien und der Prüfung der Sensitivität gegenüber Annahmen zu Preis pro Tonne und Qualitätsmix. Ein zweiter Analyst überprüft die wichtigsten Treiber und Ausreißer, und wenn eine Abweichung nicht erklärt werden kann, kontaktieren wir die Quellen erneut, um zu bestätigen, ob ein Anlagenereignis, eine Regulierungsänderung oder ein Substitutionstrend die Ursache ist.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen Kapazitätsveränderungen, längeren Ausfällen oder starken rohstoffbedingten Preisverschiebungen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die mit den neuesten Datenveröffentlichungen und bestätigten Marktsignalen übereinstimmt.

Vergleich der Marktgröße für Thiochemikalien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für Thiochemikalien zu sehen, da Unternehmen nicht immer die gleiche Maßeinheit, Abgrenzungsregeln und Zeitpunkte für Preise und Währungsumrechnung verwenden. Unterschiede können auch daraus entstehen, wie viel der Wertschöpfungskette erfasst wird und ob Handel und Auslastung als feste Beschränkungen oder als grobe Annahmen behandelt werden.

In dieser Studie spielt der Aktualisierungsrhythmus eine Rolle, da Preis pro Tonne und Währungszeitpunkt vor der jährlichen Aktualisierung auf das zuletzt bestätigte Quartal abgestimmt und anschließend gegen Kapazitätsauslastung und Handelssignale validiert werden, weshalb die Basislinie von Mordor Intelligence nicht mit umsatzgetriebenen Schätzungen übereinstimmt, die auf älteren Durchschnittspreisen beruhen. Ein weiterer häufiger Treiber ist der Umfang, da einige Zahlen benachbarte Schwefelchemikalien oder nachgelagerte Formulierungen einbeziehen, während andere Thiochemikalien nur dann zählen, wenn sie als Handelsprodukt verkauft und nicht intern übertragen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,37 Mio. USD (2026) | |

| Branchenverlag A | 1,20 Mrd. USD (2025) | Verwendet eine Umsatzperspektive, ohne klar den Aufbau des Preises pro Tonne oder den Qualitätsmix nach Region anzugeben, was den Wert komprimieren oder aufblähen kann, wenn angenommen wird, dass Produkte höherer Reinheit einen größeren Anteil ausmachen, als sie tatsächlich haben. |

| Globaler Forschungsverlag B | 2,67 Mrd. USD (2024) | Scheint eine breitere Produktabgrenzung und einen anderen Währungszeitpunkt anzuwenden, wobei benachbarte Schwefelchemikalien und nachgelagerte Anwendungen einbezogen sein könnten, was zu einer größeren Gesamtsumme führt, die schwerer mit Kapazitäts- und Handelsbeschränkungen in Einklang zu bringen ist. |

Die Streuung der Zahlen spiegelt hauptsächlich Entscheidungen zur Abgrenzung und den Umgang mit Preisgestaltung und Währungszeitpunkt wider, nicht nur eine unterschiedliche Wachstumsperspektive. Indem die Gesamtsummen auf Tonnen, Auslastung und Handelsbewegungen zurückgeführt werden, bleibt die Schätzung nachvollziehbar für einfache Prüfungen, die bei Veröffentlichung neuer Daten wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thiochemikalien-Markt derzeit?

Die Thiochemikalien-Marktgröße erreichte im Jahr 2026 1,37 Millionen Tonnen und wird voraussichtlich bis 2031 1,78 Millionen Tonnen erreichen.

Welches Segment erzeugt die höchste Nachfrage nach Thiochemikalien?

Die Tierernährung führt die Nachfrage an und hielt im Jahr 2025 einen Marktanteil von 37,48 % dank des Methioninbedarfs in Geflügel- und Aquakulturfutter.

Warum wird Dimethyldisulfid in Raffinerien bevorzugt?

DMDS bietet eine höhere Schwefelabgabe pro Einheit und bessere Sicherheit als Schwefelwasserstoff, was eine effiziente Katalysatoraktivierung für die Einhaltung der Grenzwerte für ultraschwefelarmen Diesel ermöglicht.

Welche Region wächst im Thiochemikalien-Markt am schnellsten?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einem CAGR von 6,33 %, unterstützt durch expandierende Nutztierhaltungs-, Raffinerie- und Elektronikindustrien.

Wie beeinflussen Umweltvorschriften Thiochemikalienproduzenten?

Strengere Toxizitäts- und Geruchsvorschriften erfordern kostspielige Eindämmungssysteme und treiben Innovationen hin zu saubererer Produktion, was die Betriebskosten und Investitionsprioritäten beeinflusst.

Seite zuletzt aktualisiert am: