Lederhilfsmittel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

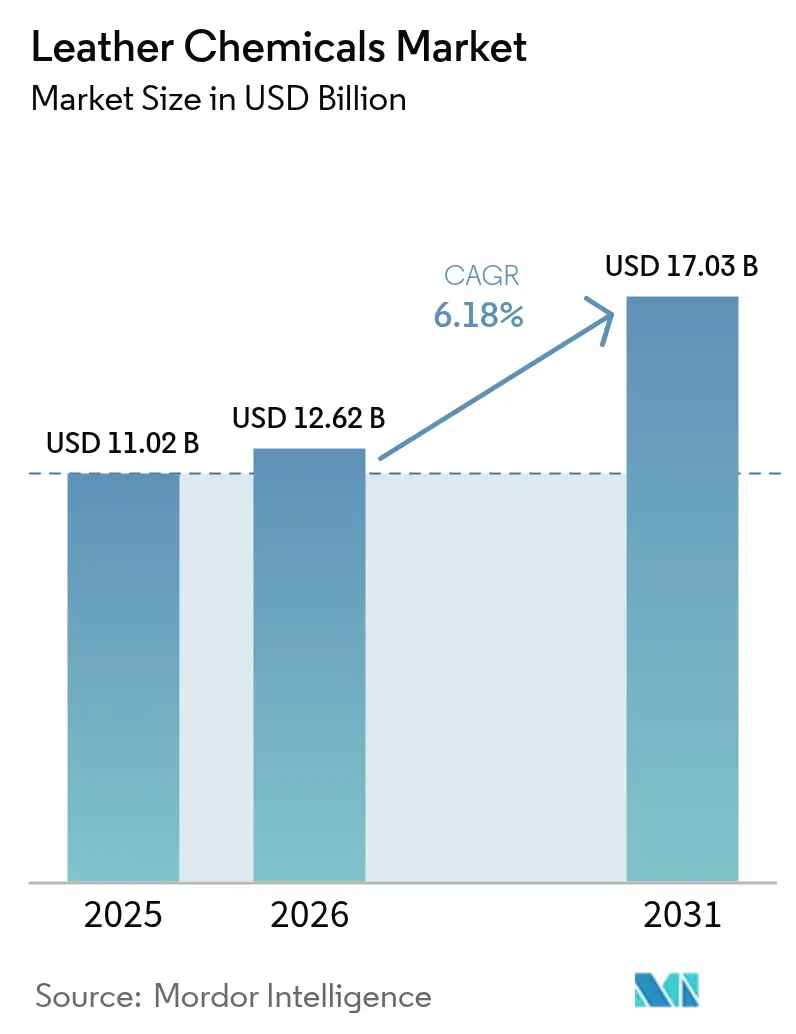

| Marktgröße (2026) | 12.62 Milliarden US-Dollar |

| Marktgröße (2031) | 17.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lederhilfsmittel Marktanalyse von Mordor Intelligence

Die Marktgröße für Lederhilfsmittel wurde im Jahr 2025 auf 11,02 Milliarden USD geschätzt und wird voraussichtlich von 12,62 Milliarden USD im Jahr 2026 auf 17,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,18% während des Prognosezeitraums (2026–2031). Angetrieben durch strengere Cr-VI-Grenzwerte, steigende Nachfrage nach chromfreien Formulierungen und Markenvorgaben, die VOC-arme Hilfsmittel bevorzugen, vollzieht der Markt für Lederhilfsmittel einen Wandel hin zu enzymgestützten Wasserwerkstatt-Prozessen und biobasierten Veredelungssystemen. Chromfreie Chemikalien halten bereits eine Mehrheitsposition, während Automobil- und Luftfahrtpolster die Einführung geruchneutraler, aldehydgegerbter Häute fördern. Die rasche Expansion der Gerbereien im Asien-Pazifik-Raum stützt das Mengenwachstum, doch die Compliance-Kosten für Abwasserbehandlung und Energie bleiben wesentliche Margenbelastungen.

Wesentliche Erkenntnisse des Berichts

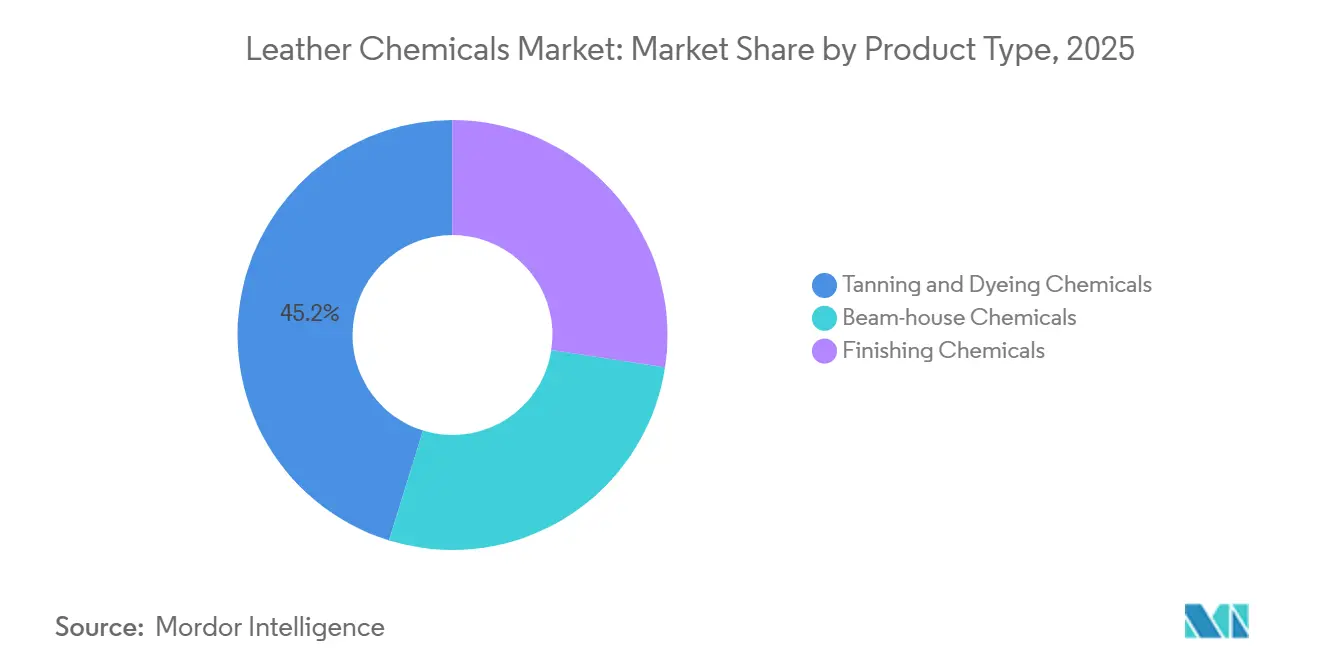

- Nach Produkttyp hielten Gerb- und Färbechemikalien im Jahr 2025 einen Anteil von 45,22%, während Veredelungschemikalien zwischen 2026 und 2031 eine CAGR von 6,98% verzeichneten – das schnellste Tempo entlang der gesamten Verarbeitungskette.

- Nach chemischer Funktion hielten chromfreie Technologien im Jahr 2025 einen Anteil von 58,19% am Markt für Lederhilfsmittel und werden bis 2031 voraussichtlich die schnellste CAGR von 7,09% erzielen.

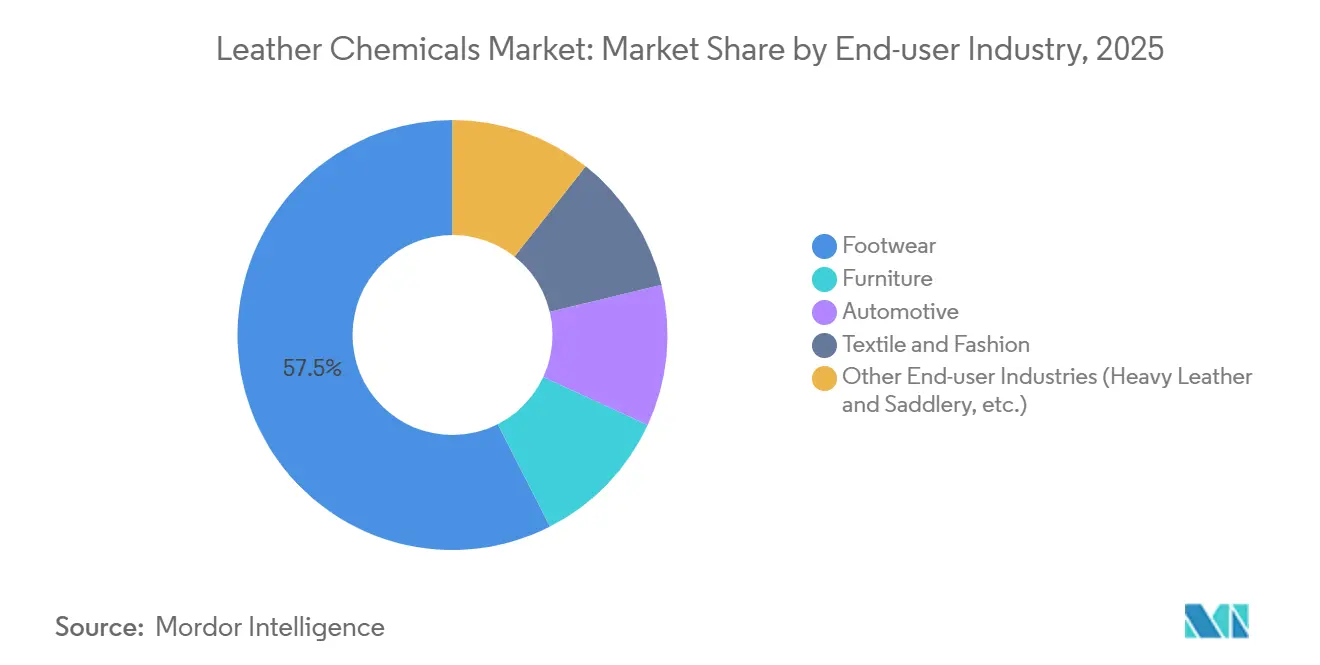

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 57,49% der Marktgröße für Lederhilfsmittel auf Schuhwerk, während Automobilchemikalien bis 2031 eine CAGR von 7,14% anstreben.

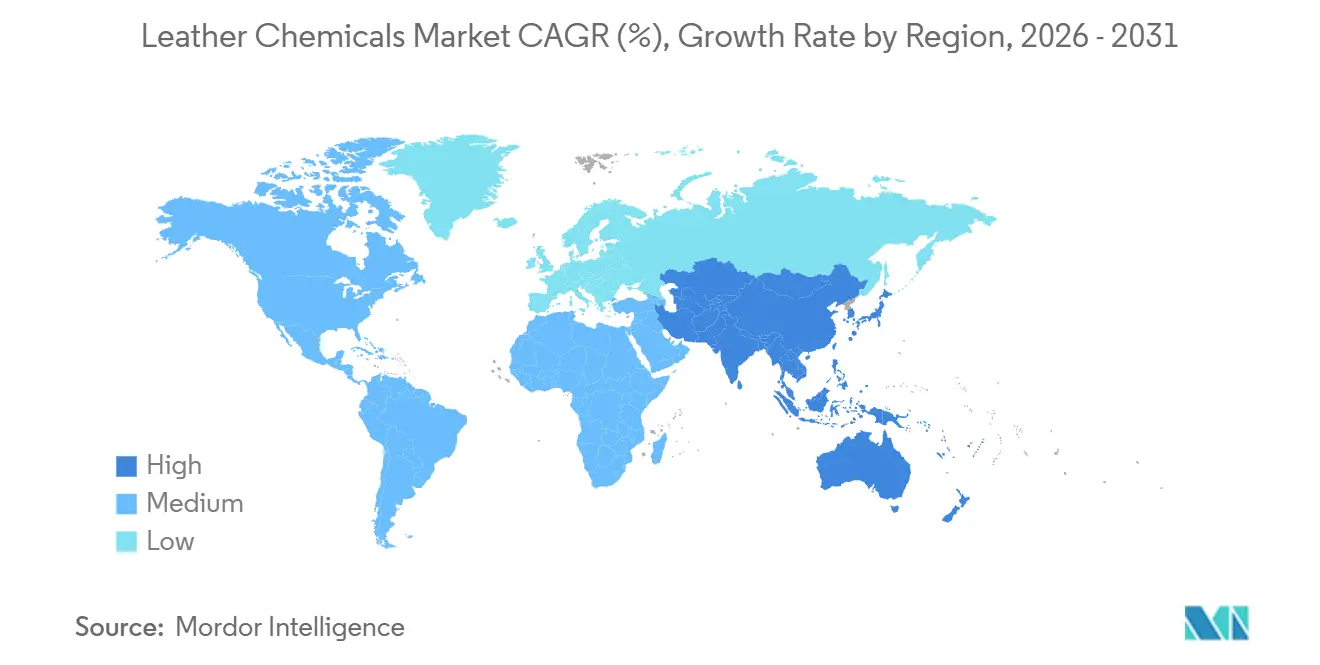

- Nach Geografie trug Asien-Pazifik im Jahr 2025 48,79% der globalen Nachfrage nach Lederhilfsmitteln bei und wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,87% wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lederhilfsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg chromfreier und metallfreier Gerbtechnologien | +1.2% | Global, mit früher Einführung in der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der Schuhwerk- und Textilindustrie | +1.8% | Asien-Pazifik-Kern (China, Indien, Vietnam), Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Automobil- und Luftfahrtpolstern | +0.9% | Nordamerika, Europa, chinesische Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für biobasierte Fettlicker und Syntane | +0.7% | EU, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Enzymgestützte Wasserwerkstatt-Prozesse reduzieren den Wasserverbrauch um 30% | +0.6% | Wasserarme Regionen: Indien, Naher Osten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg chromfreier und metallfreier Gerbtechnologien

Luxusmarken und Erstausrüster verlangen Cr-VI-Werte unter 3 ppm, um die EU-REACH-Anhang-XVII-Vorschriften und staatliche Regelungen einzuhalten, was eine rasche Migration zu Nassweißsystemen antreibt, die Glutaraldehyd, Titansalze und synthetische Nachgerbpolymere kombinieren. Lösungen wie CLARIANT Leva und Stahl EasyWhite Tan-E eliminieren Chromschlamm, senken die Kosten für die Entsorgung gefährlicher Abfälle um 40% und verkürzen die Verarbeitungszyklen um 15%. In China hat der Standard GB 30585-2014 Modernisierungen in den Zentren Zhejiang und Guangdong angestoßen, während indische und bangladeschische KMU mit höheren Rohstoffkosten und strengeren pH-Kontrollen konfrontiert sind, die die Inputkosten um 12–18% erhöhen.

Rasantes Wachstum der Schuhwerk- und Textilindustrie

Asien produzierte im Jahr 2024 5,4 Milliarden Paar Schuhe, und Indiens Schuhwerkproduktion stieg im Jahr 2025 um 9,2%, was die Grundnachfrage nach kosteneffizienten Syntanen und Fettlickern aufrechterhält[1]World Footwear Yearbook, „Produktionsstatistiken 2024”, worldfootwear.com. Vietnam und Indonesien bauen Kapazitäten aus, während Chinas Küstenlöhne steigen, und ihre Gerbereien führen chromfreie Linien ein, um die Lieferantenkodizes multinationaler Unternehmen zu erfüllen. Modelabels schreiben zunehmend vegetabil gegerbte oder recycelte Häute vor, was die doppelte Nachfrage nach wirtschaftlichen metallfreien Mitteln und hochwertigen Bio-Syntanen stärkt.

Steigende Nachfrage nach Automobil- und Luftfahrtpolstern

Elektrofahrzeuginterieure schreiben nun einen Gesamt-VOC-Wert unter 50 µg/m³ vor, der nur mit aldehydgegerbtem Leder und wasserbasierenden Polyurethanfinishes erreicht wird. Flugzeugsitze bleiben ein Nischen-, aber stabiler Absatzkanal; FAA- und EASA-Anforderungen an die Flammenausbreitung sichern den Einsatz leistungsstarker Veredelungspakete, die etablierten Anbietern wie TFL und Buckman zugutekommen.

Wachsende Präferenz für biobasierte Fettlicker und Syntane

Europäische und nordamerikanische Luxushäuser bevorzugen ligninbasierte Syntane und Pflanzenöl-Fettlicker, die Scope-3-Emissionen reduzieren. Stahl EcoTan verwendet Kastanienextrakte, die 1,2 kg CO₂-Äquivalent pro Kilogramm binden, während SCHILL+SEILACHER Levotan eine ähnliche Weichheit wie Fischölsysteme bietet, aber die aquatische Toxizität um 60% senkt. Preisaufschläge von 25–35% beschränken die Einführung auf hochwertige Handtaschen, Automobilsitze und Marken-Schuhwerk.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Cr-VI-Emissions- und Abwassernormen | -0.8% | Global, mit Durchsetzungsschwerpunkt in der EU, Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Hohe Energie- und Abwasserbehandlungskosten | -0.5% | Südasien (Indien, Bangladesch, Pakistan), Nordafrika | Mittelfristig (2–4 Jahre) |

| Wechsel zu Myzel- und Laborleder reduziert den Chemiebedarf | -0.3% | Nordamerika, EU-Mode- und Accessoiresegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Cr-VI-Emissions- und Abwassernormen

EU- und chinesische Standards begrenzen Cr-VI auf 3–10 mg/kg und zwingen chrombasierte Gerbereien, teure Recyclingkreisläufe zu installieren oder auf dreiwertige Salze umzustellen. Indiens überarbeitete Abwasservorschriften aus dem Jahr 2025 senken die TDS- und BSB-Grenzwerte und erfordern Membranbioreaktoren, die für mittelgroße Anlagen 1,5–3 Millionen USD kosten können[2]Zentrales Umweltkontrollamt Indien, „Überarbeitete Abwasserstandards für Gerbereien”, cpcb.nic.in. Durchsetzungsschließungen, wie etwa 23 Dhaka-Gerbereien im Jahr 2024, verdeutlichen das Compliance-Risiko für fragmentierte Cluster.

Hohe Energie- und Abwasserbehandlungskosten

Stromtarife und Null-Flüssigkeitsablass-Auflagen erhöhen die Betriebskosten in Südasien und Nordafrika, wo viele Betriebe weniger als 1.000 Häute pro Tag verarbeiten. Die Kapitalintensität von über 2 Millionen USD für moderne Abwasseranlagen bleibt ein Hemmnis und verlangsamt die Einführung fortschrittlicher Chemikalien und Enzyme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Veredelungschemikalien führen das Wachstum inmitten des Individualisierungsdrucks an

Veredelungschemikalien erzielten mit einer CAGR von 6,98% das schnellste Wachstum, obwohl Gerb- und Färbemittel im Jahr 2025 einen Anteil von 45,22% am Markt für Lederhilfsmittel behielten. Wasserbasierte Acryl- und Polyurethan-Deckschichten halten nun 62% des Umsatzes in Europa und erfüllen VOC-Obergrenzen von 50 g/m². Die Kompatibilität mit digitalem Tintenstrahldruck treibt die inkrementelle Nachfrage nach silikonmodifizierten Deckschichten an und ermöglicht On-Demand-Grafiken ohne Siebwechsel-Ausfallzeiten. Wasserwerkstatt-Enzyme machen 18% des Umsatzes aus, unterstützt durch Protease-Mischungen, die den Wasserverbrauch um 30% und den Kalkverbrauch um 40% senken – entscheidend für dürregefährdete Cluster.

Chrombasierte Systeme verlieren an Dynamik, da Aldehyd-Syntan-Pakete nun bei ähnlichen Kosten Schrumpftemperaturen über 80°C erreichen. Die Enzymeinführung beschleunigt sich in Chinas Provinz Zhejiang, wo eine Zollerhöhung im Jahr 2025 die kommunalen Wassergebühren um 18% anhob und die Kosten-Nutzen-Abwägung zugunsten biochemischer Prozesse verschob.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach chemischer Funktion: Chromfreie Systeme erobern Mehrheitsanteil

Chromfreie Mittel hielten im Jahr 2025 einen Anteil von 58,19% am Markt für Lederhilfsmittel und wuchsen bis 2031 mit einer CAGR von 7,09%. Synthetische organische Gerbpakete kombinieren Acrylpolymere, Melaminharze und phenolische Syntane und bieten Narbenfestigkeit und Farbausbeute auf Chromniveau, eliminieren jedoch Cr-VI-Bedenken. Chrombasierte Mittel behaupten noch einen Anteil von 28% für schwere Handschuhe und Industrieleder, die eine hydrothermale Stabilität von >85°C erfordern. Mineralische Alternativen auf Basis von Zirkonium oder Titan machen 14% aus und werden für weißes oder pastellfarbenes Leder eingesetzt, bei dem Farbreinheit wesentlich ist.

Indiens Initiative für chromfreies Leder subventioniert bis zu 5 Millionen INR (0,057 Millionen USD) pro Gerberei und beschleunigt die aldehydbasierte Umstellung in Tamil Nadu. Japans führende Hersteller von Sportschuhwerk schreiben metallfreie Obermaterialien vor und stimulieren die Nachfrage nach pflanzlichen Extrakten und syntan-nachgegerbten Häuten.

Nach Endverbraucher: Automobilpolster wächst am schnellsten

Schuhwerk trug im Jahr 2025 57,49% des Umsatzes bei, doch Automobilpolster ist mit einer CAGR von 7,14% der schnellste Wachstumsbereich. Elektrofahrzeughersteller wie BMW und Mercedes-Benz schreiben aldehydgegerbte, VOC-arme Häute vor und integrieren wasserbasierte Deckschichten zur Einhaltung der Innenraumluftqualität. Möbelsegmente tendieren zu Nubuk-Finishes, die die Chemikalienintensität senken, aber höhere Preise erzielen, während die Mode zwischen hochwertigen vegetabil gegerbten Luxusgütern und synthetischen Lederalternativen zur Emissionsreduzierung aufgeteilt ist.

Die Luftfahrt bleibt eine Nische, aber beständig, wobei FAA- und EASA-Vorschriften spezialisierte phosphorbasierte Flammschutzchemikalien antreiben. Schweres Leder für industrielle persönliche Schutzausrüstung behält aufgrund extremer Haltbarkeitsanforderungen seine Chromabhängigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 48,79% und wird bis 2031 mit 6,87% wachsen. Die Durchsetzung des chinesischen Standards GB 30585-2014 und Indiens Subventionsprogramm fördern die Nassweißeinführung, während Vietnams Exportbasis von 1,55 Milliarden Paar chromfreie Investitionen anzieht. Indonesien nutzt niedrigere Löhne, um mittelständische Marken anzuziehen, und Japans chromfreie Laufschuhpolitik vertieft die Spezialnachfrage.

In Europa und Nordamerika bezieht Deutschlands bayerischer Automobilcluster chromfreie Innenausstattungen und hebt die Durchdringung wasserbasierter Veredelung auf 78%. Die Nische der vegetabilen Gerbung in der Toskana erzielt Preisaufschläge von 40% und profitiert von etablierten Kastanienextraktlieferketten. Die Vereinigten Staaten importierten im Jahr 2024 1,2 Milliarden Quadratfuß Fertigleder, was Nearshoring-Trends nach Mexiko und Lateinamerika widerspiegelt.

In Südamerika sowie im Nahen Osten und Afrika beliefern Brasiliens 44 Millionen Häute pro Jahr italienische und US-amerikanische Kunden. Argentinien nutzt kostengünstiges Rinderangebot für Automobil- und Möbelleder. Saudi-Arabien investiert 150 Millionen USD in den Aufbau eines chromfreien Clusters in Dschidda mit dem Ziel, Luxusautos und die Luftfahrt zu bedienen. Südafrika stellt auf enzymgestützte Prozesse um, um nationale Wasserstandards zu erfüllen.

Wettbewerbslandschaft

Der Markt für Lederhilfsmittel ist mäßig fragmentiert. Mittelständische Unternehmen wie DyStar, Balmer Lawrie und Zschimmer & Schwarz konzentrieren sich auf regionale Nischen, während Spezialisten in Digitaldruck und halal-zertifizierten Additiven Premiummargen erzielen. Die Patentaktivität stieg im Jahr 2025 im Jahresvergleich um 22%, da Enzymcocktails und hybride Zirkonium-Titan-Gerbungen voranschritten. Chancen bestehen bei kohlenstoffnegativen Fettlickern, tintenstrahlkompatiblen Deckschichten und artspezifischen Enzymkits. Der hohe Kapitalbedarf für die Abwasserkontrolle begünstigt etablierte Anbieter, die Kundenaufrüstungen finanzieren können, was möglicherweise den Marktanteil unter den fünf größten Unternehmen konsolidiert.

Marktführer der Lederhilfsmittelbranche

Chemtan Company, Inc.

CLARIANT

Stahl Holdings B.V.

Şişecam

TFL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Stahl, ein globaler Akteur im Bereich Spezialveredelungen für flexible Materialien, gliederte sein Nassende-Lederhilfsmittelgeschäft aus. Das nun eigenständig operierende Nassende-Lederhilfsmittelgeschäft firmiert unter dem Namen Muno und befindet sich mehrheitlich im Besitz von Wendel.

- Januar 2024: Pidilite Industries Limited ging eine Partnerschaft mit dem italienischen Unternehmen Syn-Bios ein, um den Zugang zu fortschrittlichen Lederhilfsmitteln in ganz Südasien zu erweitern.

Berichtsumfang des globalen Markts für Lederhilfsmittel

Lederhilfsmittel sind chemische Substanzen, die in verschiedenen Schritten der Lederverarbeitung eingesetzt werden, wie etwa in der Wasserwerkstatt, beim Gerben, Färben und Veredeln. Diese Substanzen sind notwendig, um dem Leder die gewünschten Eigenschaften zu verleihen, darunter Haltbarkeit, Weichheit und Wasserbeständigkeit.

Der Markt für Lederhilfsmittel ist nach Produkttyp, chemischer Funktion, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Gerb- und Färbechemikalien, Wasserwerkstatt-Chemikalien und Veredelungschemikalien unterteilt. Nach chemischer Funktion ist der Markt in chrombasiert, chromfreie Mineralien und synthetisch-organisch segmentiert. Nach Endverbraucherbranche ist der Markt in Schuhwerk, Möbel, Automobil, Textil und Mode sowie weitere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Lederhilfsmittel in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Wert (USD).

| Gerb- und Färbechemikalien |

| Wasserwerkstatt-Chemikalien |

| Veredelungschemikalien |

| Chrombasiert |

| Chromfreie Mineralien |

| Synthetisch-organisch |

| Schuhwerk |

| Möbel |

| Automobil |

| Textil und Mode |

| Weitere Endverbraucherbranchen (Schwerleder und Sattlerei usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gerb- und Färbechemikalien | |

| Wasserwerkstatt-Chemikalien | ||

| Veredelungschemikalien | ||

| Nach chemischer Funktion | Chrombasiert | |

| Chromfreie Mineralien | ||

| Synthetisch-organisch | ||

| Nach Endverbraucherbranche | Schuhwerk | |

| Möbel | ||

| Automobil | ||

| Textil und Mode | ||

| Weitere Endverbraucherbranchen (Schwerleder und Sattlerei usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Markts für Lederhilfsmittel bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,18% wachsen und bis 2031 17,03 Milliarden USD erreichen, da chromfreie Systeme und hochwertige Veredelungstechnologien eine breitere Einführung erfahren.

Welches Segment wächst innerhalb der Lederhilfsmittelbranche am schnellsten?

Veredelungschemikalien führen die Wachstumscharts mit einer CAGR von 6,98% an, dank der Nachfrage nach funktionalen Beschichtungen, die Abriebfestigkeit, antimikrobielle Eigenschaften und Tintenstrahldruckkompatibilität bieten.

Warum wird chromfreies Gerben zur Standardpraxis?

Regulatorische Grenzwerte für sechswertiges Chrom und Nachhaltigkeitsprüfungen des Einzelhandels beschleunigen den Wechsel zu pflanzlichen, mineralischen und synthetisch-organischen Mitteln, die Cr(VI)-Rückstände eliminieren und die Abwassertoxizität reduzieren.

Wie wichtig ist Asien-Pazifik für den Markt für Lederhilfsmittel?

Asien-Pazifik beherrscht fast die Hälfte der globalen Nachfrage und führt das Wachstum mit einer CAGR von 6,87% an, bedingt durch großangelegte Betriebe in China und Indien sowie steigende Kapazitäten in den ASEAN-Fertigungszentren.

Welche Auswirkungen haben vegane Lederalternativen auf die traditionelle Chemiemittelnachfrage?

Synthetische und pflanzenbasierte Substrate erfordern andere Verarbeitungschemikalien, was sowohl Wettbewerbsdruck als auch neue Chancen für Anbieter schafft, die Grundierungen, Beschichtungen und Farbstoffe für nicht-tierische Materialien entwickeln.

Seite zuletzt aktualisiert am: