Marktgröße und Marktanteil für Kiefernchemikalien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 4.9 Millionen Tonnen |

| Marktvolumen (2031) | 6.14 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

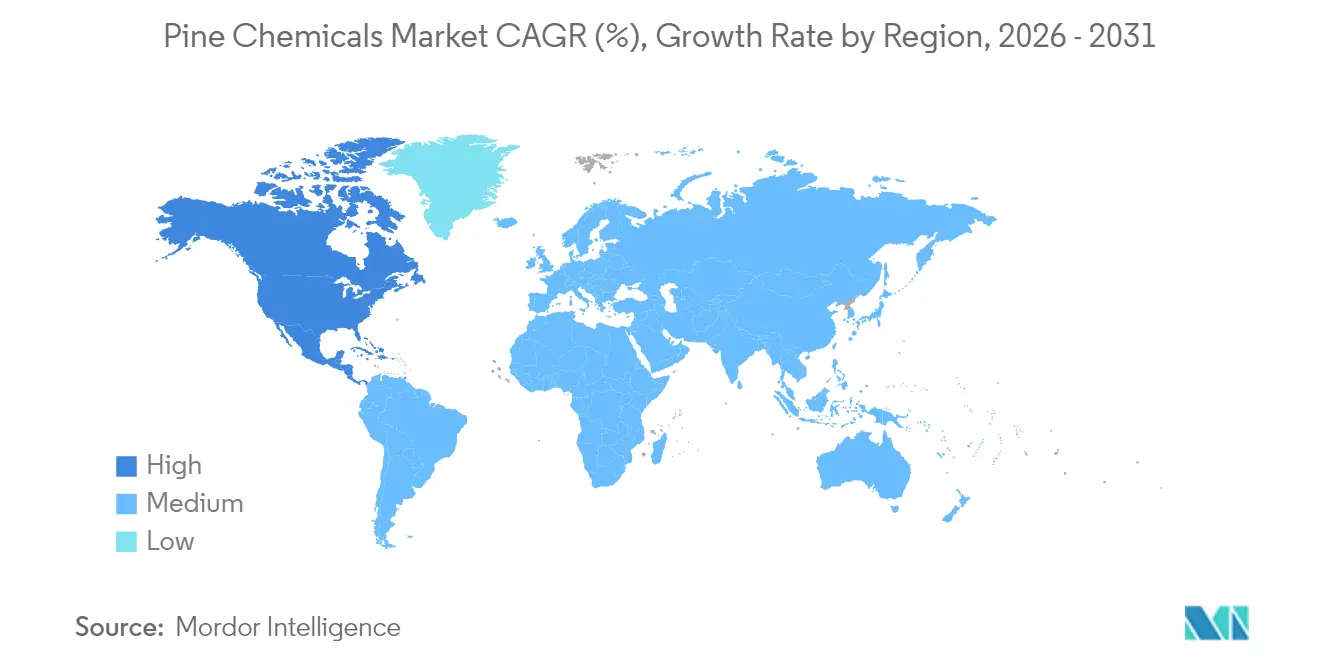

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kiefernchemikalien von Mordor Intelligence

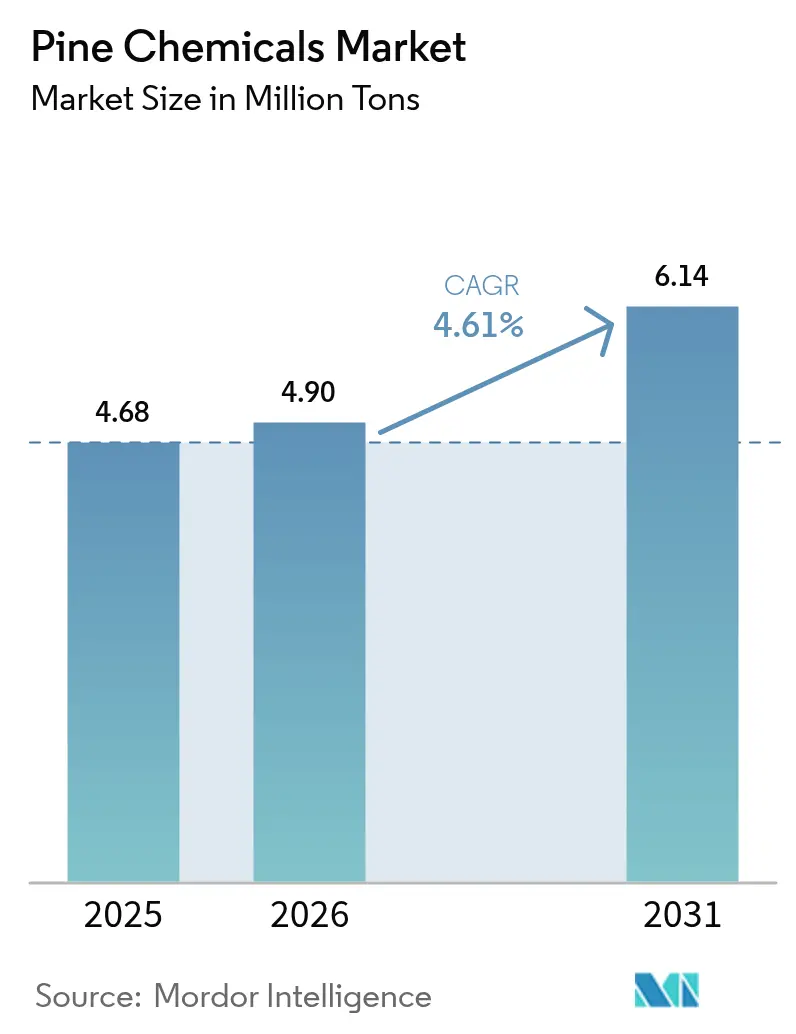

Die Marktgröße für Kiefernchemikalien wird im Jahr 2026 auf 4,9 Millionen Tonnen geschätzt, ausgehend vom Wert von 4,68 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031, die 6,14 Millionen Tonnen zeigen, was einem Wachstum von 4,61 % CAGR über 2026–2031 entspricht. Der Wandel ist am deutlichsten bei Klebstoffen, Beschichtungen und Schmierstoffen sichtbar, wo Kolophoniumester und Tallölderivate Kohlenwasserstofftackifier und Mineralöle ersetzen, um Emissionen zu senken und die Rückverfolgbarkeit zu verbessern. Europa dominiert heute die Nachfrage, da seine Kraft-Zellstoffbasis reichlich Rohtallöl liefert, aber Nordamerika wächst am schnellsten, da Anreize zur Lokalisierung der Lieferkette neue Raffinierungskapazitäten fördern. Der Wettbewerb um Rohstoffe mit Herstellern erneuerbarer Dieselkraftstoffe bleibt das größte Einzelrisiko, unterstreicht jedoch auch die Preissetzungsmacht vertikal integrierter Akteure, die langfristige CTO-Abnahmeverträge sichern können. Innovationen in der Terpenchemie – von hochreinem α-Pinen für Duftstoffzwischenprodukte bis hin zu Kolophonium-basierten Epoxidharzen für EV-Verbundwerkstoffe – halten die Pipeline hochwertiger Spezialitäten am Expandieren und dämpfen die Auswirkungen zyklischer Schwankungen bei Rohstoffklebstoffen.

Wesentliche Erkenntnisse des Berichts

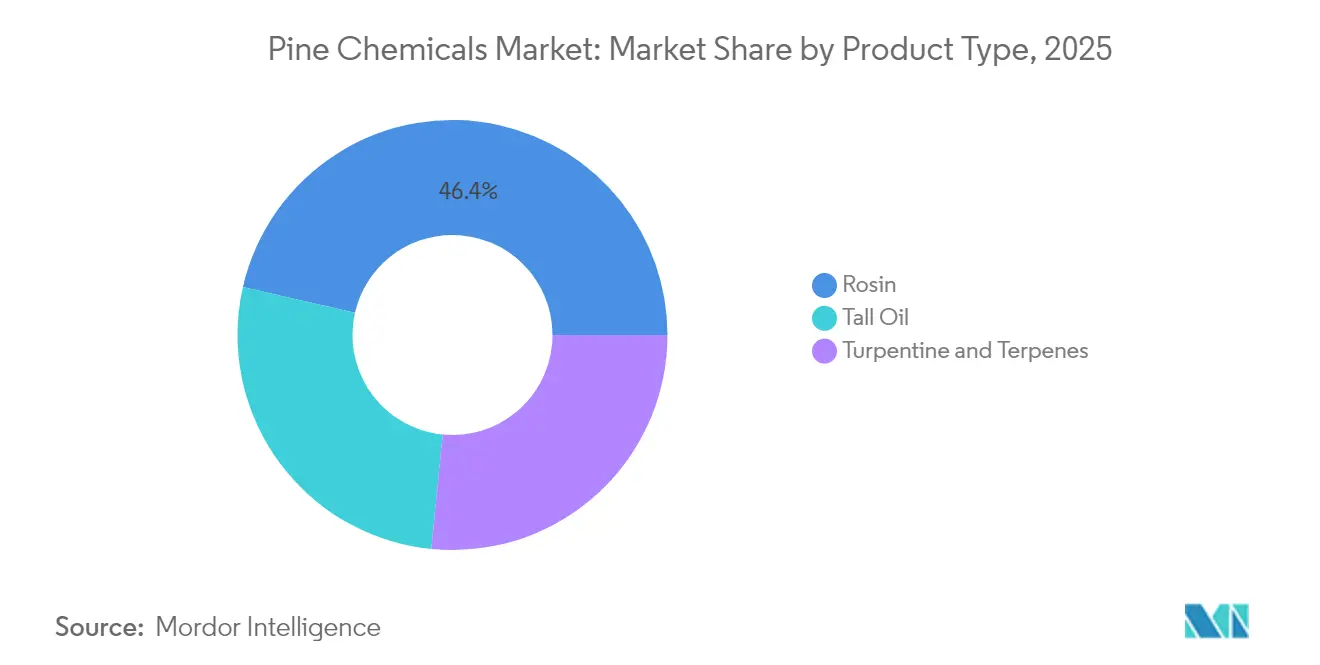

- Kolophonium hielt im Jahr 2025 einen Produktanteil von 46,42 % und soll bis 2031 mit einer CAGR von 4,88 % wachsen.

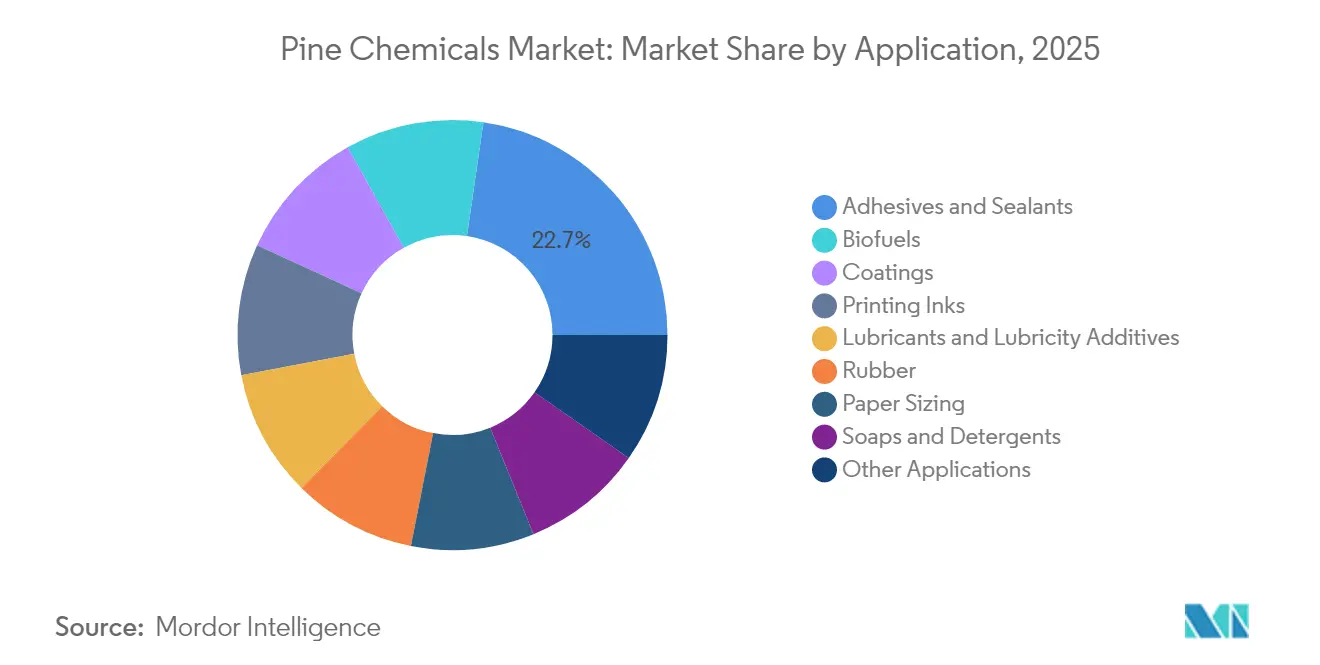

- Klebstoffe und Dichtstoffe machten im Jahr 2025 einen Anwendungsanteil von 22,70 % aus und stellen den am schnellsten wachsenden Anwendungsfall mit einer CAGR von 5,26 % bis 2031 dar.

- Europa führte mit 41,92 % des Volumens im Jahr 2025, während Nordamerika mit einer CAGR von 5,01 % für 2026–2031 die höchste regionale Wachstumsrate aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kiefernchemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachfragespitze durch Bergbauflotation und Schmierstoffe | +0.8% | Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum kiefernbasierter Aromen und Duftstoffe | +0.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere VOC-Vorschriften zugunsten von Bio-Klebstofftackifieren | +1.2% | Europa, Nordamerika, Spillover nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstellung von Klebstoffverarbeitern auf Kolophoniumester bei der EV-Gewichtsreduzierung | +0.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette in den Vereinigten Staaten und der Europäischen Union | +0.7% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragespitze durch Bergbauflotation und Schmierstoffe

Kiefernöl bleibt ein bevorzugtes Schäummittel bei der Flotation von Kupfer-, Blei-, Zink- und Eisensulfid, da es über eine partielle Sammlerfähigkeit verfügt, die Blasen stabilisiert und die Konzentratausbeute verbessert. Sinkende Erzgehalte in Chile, Peru, Australien und China erhöhen den Reagenzienverbrauch pro Tonne und steigern die inkrementelle Nachfrage nach Kiefernöl. Ein paralleles Wachstum wird durch die Einarbeitung von Tallölfettsäuren in Metallbearbeitungsflüssigkeiten und Schmierfette erzielt, wo Vorschriften zur biologischen Abbaubarkeit oder zum Bio-Gehalt anwendbar sind. Da lateinamerikanische und australische Bergwerke Scope-3-Kohlenstoffziele verfolgen, bevorzugen sie Tallöl-basierte Sammler mit geringerem Lebenszyklus-Treibhausgas-Ausstoß. Dieser Sog ist weitgehend unempfindlich gegenüber Konjunkturzyklen des Klebstoffsektors und bietet Volumenstabilität, wenn die Nachfrage aus dem Bausektor nachlässt. Die Integration zwischen Zellstofffabriken und Reagenzienformulierern verkürzt Lieferketten und sichert den Rohstoff in Regionen, die weit von Kiefernwäldern entfernt sind.

Wachstum kiefernbasierter Aromen und Duftstoffe

Aus Harz- oder Holzterpentin destillierte Terpene liefern α-Pinen, β-Pinen, Limonen und Linalool, die alle als natürliche Aromastoffe für Körperpflegeprodukte und Haushaltsreiniger geschätzt werden. Die Verbraucherpräferenz für Produkte mit sauberer Kennzeichnung veranlasst Formulierer, synthetisches Limonen durch rückverfolgbare, schadstoffarme Terpentinfraktionen zu ersetzen. Fotodegradationsstudien an mit Kiefernharz behandeltem Wein unterstreichen den Bedarf an Schutzverpackungen zur Aufrechterhaltung der Aromastabilität und fördern die Nachfrage nach reineren Terpenströmen. Nordamerikanische Aromahäuser streben die ISCC-PLUS-Zertifizierung an, die Lieferanten belohnt, die nachhaltige Forstwirtschaftspraktiken dokumentieren. Steigende verfügbare Einkommen in den ASEAN-Ländern schaffen zusätzliche Nachfrage im Massenmarkt für Kosmetika. Obwohl das Angebot in China, Indien und Südostasien konzentriert ist, stützen Rückverfolgbarkeitsprämien Exportströme nach Europa und Nordamerika, selbst wenn die Frachtkosten hoch sind.

Strengere VOC-Vorschriften zugunsten von Bio-Klebstofftackifieren

Die EU-REACH-Verordnung und der Grüne Deal begrenzen zulässige VOC-Emissionen und veranlassen Verarbeiter, von Kohlenwasserstofftackifieren auf Kolophoniumester umzusteigen, die die formulierten Kleberemissionen reduzieren können. Kratons USDA-zertifizierte 97 % biobasierte REvolution-Qualitäten veranschaulichen den Vorstoß in Richtung hochbiobasierter Drop-in-Produkte. Nordamerikanische EPA-Grenzwerte für Architekturfarben verstärken diesen Wandel, während exportorientierte asiatische Verarbeiter EU-konforme Spezifikationen übernehmen, um den Marktzugang zu erhalten. Im Gegensatz zu Erdölharzen sind Kolophoniumester leicht biologisch abbaubar und unterstützen die Kreislaufwirtschaftsansprüche von Markeninhabern. Da Regulierungsüberprüfungen alle drei Jahre verschärft werden, vermeiden Verarbeiter, die ihre Kolophoniumsysteme vorab qualifizieren, kostspielige Neuformulierungen. Dieser nachhaltige Rückenwind lässt den Markt für Kiefernchemikalien selbst in schwachen Makrozyklen schneller als das BIP wachsen.

Umstellung von Klebstoffverarbeitern auf Kolophoniumester bei der EV-Gewichtsreduzierung

Hersteller von Elektrofahrzeugen verlassen sich auf Strukturklebstoffe, um Mehrmaterialkarosserien ohne Nieten zu verbinden, wodurch Gewicht gespart und die Reichweite verlängert wird. Kolophoniumbasierte Epoxidharze, die mit Bio-Epichlorhydrin synthetisiert werden, erreichen einen nahezu 100-prozentigen Bio-Kohlenstoffgehalt und erfüllen dabei die mechanischen Anforderungen für Verbundwerkstoffpaneele. UV-härtbare Kolophoniumharze, die über Michael-Addition hergestellt werden, weisen eine hohe Vernetzungsdichte und schnelle Aushärtung auf, was sie für 3D-gedruckte Halterungen in Batteriegehäusen geeignet macht. Nordamerikanische und europäische Fahrzeughersteller erproben diese Materialien zur Erfüllung von Scope-3-Berichterstattungspflichten. Der Spezialcharakter von EV-Klebstoffen liefert überdurchschnittliche Margen und puffert Lieferanten gegen Volatilität bei den Preisen für Schmelzklebstoffe im Commodity-Bereich ab. Da Zertifizierungszyklen für Automobilteile drei bis fünf Jahre umfassen, sichert die Einführung eine mehrjährige Nachfrage für qualifizierte Kolophoniumester- und Epoxidharzlieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Umleitung von CTO in erneuerbaren Dieselkraftstoff | −1.3% | Europa, Vereinigte Staaten, Spillover nach Kanada | Kurzfristig (≤ 2 Jahre) |

| Günstigere C-5/C-9-Erdölharze, die die Kolophoniumnachfrage verdrängen | −0.9% | Global, akut im Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Saisonale Arbeitskräftemangel in Harzgewinnungsregionen | −0.6% | China, Indien, Indonesien, Vietnam, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umleitung von CTO in erneuerbaren Dieselkraftstoff

Raffineriebetreiber bieten aggressiv für Rohtallöl (CTO), wenn die Preise für Renewable Identification Numbers (RIN) steigen, da CTO sowohl im Rahmen der RED III als auch des US-amerikanischen RFS als fortschrittlicher Rohstoff anerkannt ist. Die Anti-Dumping-Zölle der EU auf chinesischen Biodiesel werden Billigimporte eliminieren, das CTO-Angebot in Europa verknappen und die Preise für Klebstoffproduzenten in die Höhe treiben. Kolophoniumester- und TOFA-Hersteller ohne langfristige Verträge sehen sich einem Margenverfall ausgesetzt, da Biokraftstoffproduzenten sie im Preiswettbewerb überbieten. Da CTO einen erheblichen Anteil der Kolophoniumesterkosten ausmacht, können selbst leichte Preiserhöhungen die Klebstoffpreise innerhalb eines Quartals beeinflussen. Obwohl einige Chemikalienverwender synthetische Alternativen untersuchen, behindern Leistungs- und VOC-Konformitätslücken eine breite Einführung, wodurch der Markt für Kiefernchemikalien anfällig für Schwankungen in der Biokraftstoffpolitik bleibt.

Günstigere C-5/C-9-Erdölharze, die die Kolophoniumnachfrage verdrängen

Wenn die Rohölpreise sinken oder die petrochemische Auslastung ihren Höhepunkt erreicht, unterbieten C-5- und C-9-Erdölharze Kolophoniumester und verlocken preissensible Schmelzklebstoff- und Tintenverarbeiter in China und Südostasien. Kolophoniumproduzenten reagieren darauf, indem sie hydrierte Qualitäten bewerben, die überlegene Farbstabilität und UV-Beständigkeit bieten – Eigenschaften, mit denen Erdölharze bei lebensmittelkontaktierenden Verpackungen nur schwer mithalten können. Spezielle Kolophoniumester gewinnen daher Anteile in regulierten Nischen, auch wenn Commodity-Volumina zu günstigeren Erdölharzen abwandern. Dieses Preisspiel hält seit zwei Jahrzehnten an und wird voraussichtlich andauern, was die Aufwärtspotenziale für den Marktanteil von Kiefernchemikalien bei Massenverpackungsklebstoffen begrenzt. Technische Differenzierung und Bio-Gehalt-Zertifizierung bleiben die wichtigsten Abwehrmechanismen gegen die Verdrängung durch Erdölharze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kolophonium behält seine Vorrangstellung, während Tallöl dem Biokraftstoffsog ausgesetzt ist

Kolophonium kontrollierte im Jahr 2025 46,42 % des Volumens, und sein Anteil am Markt für Kiefernchemikalien soll bis 2031 um 4,88 % wachsen, da Klebstoff- und Beschichtungsverarbeiter sein geringes VOC-Profil und die Drop-in-Kompatibilität schätzen. Tallölkolophonium dominiert die Massenproduktion von Tackifieren, da die Kraft-Zellstoffherstellung reichlich und konsistenten Rohstoff liefert, während Harzkolophonium bei lebensmittelkontaktierenden und pharmazeutischen Anwendungen aufgrund seiner helleren Farbe und des geringeren Metallgehalts Preisaufschläge erzielt. Die Angebotsschwankungen bei Harzkolophonium, die mit saisonalen Arbeitskräfte- und Wetterfluktutionen verbunden sind, veranlassen Großverbraucher dazu, auf Tallölderivate umzusteigen, trotz drohender Biokraftstoffumlenkung. Terpentinfraktionen liefern α-Pinen und β-Pinen für Aromachemikalien, und Innovationen bei Pinen-basierten Methacrylaten erschließen neue Einnahmequellen bei hochglasbaren Beschichtungen.

Tallölfettsäure (TOFA)-Raffinerien wechseln jetzt zwischen chemischen und Biokraftstoffverträgen, was Zuteilungsspannungen schafft, die sich auf die Verfügbarkeit von Destilliertem Tallöl (DTO) und Tallölpech (TOP) auswirken. CTO-Rohstoffprämien in Zeiten hoher RIN-Preise drücken die Margen für Alkydharz- und Schmierstoffhersteller, die auf den Oleinsäuregehalt von TOFA von mehr als 90 % angewiesen sind. Als Reaktion darauf schließen integrierte Zellstoff-Papier-Gruppen mehrjährige Verträge mit Spezialchemikalienkäufern ab, um einen stetigen Absatz zu gewährleisten und die dem Markt für Kiefernchemikalien zugeteilte Größe für wertschöpfende Derivate zu stabilisieren. Holzkolophonium aus alten Baumstümpfen hat eine Nischenanziehungskraft, wenn nachhaltige Forstzertifizierungen mit der lokalen Beschaffung übereinstimmen, aber sein langsamer Extraktionszyklus begrenzt die Skalierbarkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klebstoffe führen, während Biokraftstoffe um Rohstoffe konkurrieren

Klebstoffe und Dichtstoffe machten im Jahr 2025 22,70 % der Nachfrage aus – den höchsten Anteil unter allen Endverwendungen – und sollen bis 2031 mit einer CAGR von 5,26 % wachsen und dabei ihre Führungsposition im Markt für Kiefernchemikalien behalten. Kolophoniumester-Tackifier liefern ein optimales Gleichgewicht zwischen Schäl- und Scherfestigkeit bei druckempfindlichen Etiketten und Hygieneprodukten, während hydrierte Qualitäten klaren Schmelzklebstoffen in der Elektronikverpackung dienen. Beschichtungen folgen als zweitgrößter Absatzmarkt, wo kolophoniummodifizierte Phenolharze Glanz und Korrosionsbeständigkeit in Schiffs- und Architekturfilmen verbessern. Druckfarben nutzen Kolophoniumester zur Viskositätskontrolle in Flexodruckverfahren, die die Lebensmittelverpackungsindustrie dominieren – einem Bereich, in dem Migrationsgrenzen die Nachfrage nach geruchsarmen Qualitäten antreiben.

Die Umleitung von CTO in erneuerbaren Dieselkraftstoff steht in direktem Wettbewerb mit Biokraftstoffen, die bereits TOFA- und TOP-Volumen für die HVO-Produktion absorbieren. Der dem Markt für Kiefernchemikalien zugeteilte Anteil für traditionelle Chemikalienverwender hängt daher von der politikgetriebenen Nachfrage nach Biokraftstoffen ab. Schmierstoffe profitieren von TOFA-basierten Estern, die die biologische Abbaubarkeit in Metallbearbeitungsflüssigkeiten verbessern, insbesondere für Anwendungen, die strengen Abwasservorschriften in Europa und Nordamerika unterliegen. Die Nachfrage nach Papierleimung folgt eng den Kraft-Zellstoffproduktionszyklen und bietet einen stabilen, wenn auch reifen Absatzmarkt. Kautschukmischer verwenden Kolophoniumsäuren als Tackifier in Reifenkarkassen, obwohl der Wettbewerb durch Erdölharze-Alternativen während Ölpreisrückgängen zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa machte im Jahr 2025 41,92 % des Volumens aus, hauptsächlich angetrieben durch die Nadelholz-Zellstofffabriken in Skandinavien, die Rohtallöl und rohes Sulfatterpentin liefern. Die Umsetzung der RED III verdreifacht die Biokraftstoffziele bis 2030 und lenkt mehr CTO in HVO und SAF um, was den chemischen Rohstoff einschränkt und die Kolophoniumpreise erhöht. Die im August 2025 eingeführten Anti-Dumping-Zölle auf chinesischen Biodiesel verstärken den Druck und veranlassen europäische Fabriken, verbesserte Extraktoren zu installieren, um die Tallölgewinnung zu maximieren. Starke VOC-Vorschriften und Nachhaltigkeitsverpflichtungen der Markeninhaber halten die Nachfrage widerstandsfähig, obwohl hohe Stromkosten die Wettbewerbsfähigkeit im Vergleich zu nordamerikanischen Lieferanten verringern.

Nordamerika soll mit einer CAGR von 5,01 % zwischen 2026 und 2031 das höchste regionale Wachstum verzeichnen, angetrieben durch föderale Anreize, die inländische biobasierte Produktion belohnen und importierte kohlenstoffintensive Materialien bestrafen. Der Markt für Kiefernchemikalien in Nordamerika steht vor einem Wachstum, gestützt durch Schätzungen, die darauf hindeuten, dass Holzernterückstände bald in neue Anlagen geleitet werden könnten, sobald die Vorverarbeitungsdepots aktiviert sind. In einem strategischen Zug, der die Konsolidierung der Branche unterstreicht, wurde eine bedeutende Akquisition getätigt, um eine stetige CTO-Versorgung zu sichern und die Fraktioniertechnologie zu verbessern. In Anlehnung an die „Buy-American”-Klauseln, die an öffentliche Infrastrukturprojekte geknüpft sind, schließen regionale Klebstoffhersteller zunehmend mehrjährige Abnahmeverträge ab.

Der Asien-Pazifik-Raum, Südamerika, der Nahe Osten und Afrika liefern gemeinsam den größten Teil des Harzkolophoniums und nehmen wachsende Mengen an Kolophoniumesterimporten für Verpackungen und den Bausektor auf. China führt die Harzgewinnung an, aber saisonale Arbeitskräfteengpässe begrenzen das Outputwachstum und veranlassen Exporteure, Harz- und Tallölkolophonium zu mischen, um Farbspezifikationen zu erfüllen. Indien und Indonesien erweitern ihre Plantagen, stehen jedoch vor logistischen Hürden, die die Exporte von Premiumqualitäten einschränken. Brasiliens südliche Bundesstaaten nutzen Pinus elliottii für Harzkolophonium, das im Inland für Kautschuk und Reinigungsmittel verwendet wird, wobei etwaige Überschüsse nach Europa geleitet werden. Südafrikas bescheidene Tallölproduktion dient dem inländischen Klebstoffmarkt – ihre Beschaffung erhöht die Relevanz nordamerikanischer und europäischer Lieferanten, während die Golfstaaten Nettoimporteure bleiben. Lieferkettenunterbrechungen während der Pandemie-Lockdowns veranlassten viele asiatische Verarbeiter, ihre Bezugsquellen zu diversifizieren, was die Relevanz nordamerikanischer und europäischer Lieferanten trotz längerer Transportzeiten erhöhte.

Wettbewerbslandschaft

Der Markt für Kiefernchemikalien ist mäßig konsolidiert. Unternehmen investieren in Technologien zur Verbesserung von Reinheit und Ausbeute aus variablen CTO-Strömen. Überkritische CO₂-Extraktion reduziert den Energieverbrauch und entfernt Schwefelspuren, die die Katalysatorlebensdauer bei hydrierten Qualitäten verkürzen. Blockchain-fähige digitale Rückverfolgbarkeitssysteme erleichtern die Überprüfung der Lieferkette – eine entscheidende Voraussetzung für EU-Ökolabel-Genehmigungen. Marktführer differenzieren sich mit hydrierten Kolophoniumestern für Elektronikklebstoffe und legen dabei den Fokus auf Farbstabilität und geringe Geruchsbelastung. Terpendestillierbetriebe erweitern ihre Hochrein-α-Pinen-Kapazität, um Aromen- und Duftstoffspezifikationen zu erfüllen, unterstützt durch Joint Ventures mit Aromachemieunternehmen. Biokraftstoffraffineriebetreiber treten als Wettbewerbsfaktor auf. Ihre Bereitschaft, CTO-Prämien zu zahlen, wenn RIN-Werte steigen, erhöht die Rohstoffkosten für Chemikalienproduzenten und macht die Politik für erneuerbaren Dieselkraftstoff zu einem Schlüsselfaktor für die Margen von Kiefernchemikalien. Chemikalienproduzenten halten dagegen, indem sie Ausnahmeregelungen für CTO anstreben oder niedrige CO₂-Intensitätswerte vermarkten, um Rohstoffe zu sichern. Unternehmen mit zuverlässiger CTO-Beschaffung und diversifizierten Portfolios – von Commodity-Tackifieren bis hin zu hochwertigen Spezialitäten – erzielen den größten Vorteil.

Führende Unternehmen der Kiefernchemikalienbranche

Kraton Corporation

Ingevity Corporation

DRT (Dérivés Résiniques et Terpéniques)

Harima Chemicals Group Inc.

Forchem Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Kraton kündigt eine allgemeine Preiserhöhung von bis zu 25 % für terpentinraffinierte Produkte und Derivate an, wirksam ab dem 1. April 2025.

- März 2024: Die brasilianische Kiefernchemikaliengruppe erklärt sich bereit, Pinopine, Portugal, einen Produzenten von Harzkolophoniumderivaten, zu übernehmen. Grupo Resinas Brasil (RB), einer der größten brasilianischen Produzenten von Kiefernchemikalien, erwirbt eine Mehrheitsbeteiligung an Pinopine, einem Derivatehersteller mit Sitz in Portugal.

Berichtsumfang des globalen Markts für Kiefernchemikalien

Kiefernchemikalien sind eine Gruppe organischer Verbindungen, die aus Kiefernbäumen gewonnen werden, hauptsächlich aus dem Harz oder dem Saft von Kiefernarten extrahiert. Diese Chemikalien umfassen Kolophonium, Tallöl, Terpentin und deren Derivate. Sie finden aufgrund ihrer haftenden, tackifizierenden, lösenden, duftenden und anderen funktionellen Eigenschaften ein breites Anwendungsspektrum. Der Markt für Kiefernchemikalien ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Tallöl, Kolophonium sowie Terpentin und Terpene unterteilt. Nach Anwendung ist der Markt in Klebstoffe und Dichtstoffe, Beschichtungen, Druckfarben, Schmierstoffe und Schmierfähigkeitsadditive, Biokraftstoffe, Papierleimung, Kautschuk, Seifen und Reinigungsmittel sowie sonstige Anwendungen (Ölfeld-Chemikalien, Chemiezusätze, Kaugummi und Lebensmittelzusätze) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Kiefernchemikalien in 22 Ländern der wichtigsten Regionen. Für jedes Segment basieren Marktgröße und Prognosen auf dem Volumen (Tonnen).

| Tallöl | Rohtallöl (CTO) |

| Tallölfettsäure (TOFA) | |

| Destilliertes Tallöl (DTO) | |

| Tallölpech (TOP) | |

| Kolophonium | Tallölkolophonium (TOR) |

| Harzkolophonium | |

| Holzkolophonium | |

| Terpentin und Terpene | Harz-/Holzterpentin |

| Rohes Sulfatterpentin | |

| Sonstige Terpentine |

| Klebstoffe und Dichtstoffe |

| Beschichtungen |

| Druckfarben |

| Schmierstoffe und Schmierfähigkeitsadditive |

| Biokraftstoffe |

| Papierleimung |

| Kautschuk |

| Seifen und Reinigungsmittel |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tallöl | Rohtallöl (CTO) |

| Tallölfettsäure (TOFA) | ||

| Destilliertes Tallöl (DTO) | ||

| Tallölpech (TOP) | ||

| Kolophonium | Tallölkolophonium (TOR) | |

| Harzkolophonium | ||

| Holzkolophonium | ||

| Terpentin und Terpene | Harz-/Holzterpentin | |

| Rohes Sulfatterpentin | ||

| Sonstige Terpentine | ||

| Nach Anwendung | Klebstoffe und Dichtstoffe | |

| Beschichtungen | ||

| Druckfarben | ||

| Schmierstoffe und Schmierfähigkeitsadditive | ||

| Biokraftstoffe | ||

| Papierleimung | ||

| Kautschuk | ||

| Seifen und Reinigungsmittel | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kiefernchemikalien im Jahr 2026?

Die Marktgröße für Kiefernchemikalien wird bis 2026 auf 4,9 Millionen Tonnen prognostiziert.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt wird voraussichtlich eine CAGR von 4,61 % verzeichnen und bis 2031 6,14 Millionen Tonnen erreichen.

Welche Produktkategorie hat den größten Anteil?

Kolophonium führt mit 46,42 % des Volumens im Jahr 2025 und gewinnt weiter an Bedeutung.

Warum ist Nordamerika die am schnellsten wachsende Region?

Föderale Lokalisierungsanreize und Mandate für erneuerbaren Dieselkraftstoff treiben die Nachfrage an, was zu einer CAGR von 5,01 % für 2026–2031 führt.

Welche Endverwendung weist das höchste Wachstum auf?

Klebstoffe und Dichtstoffe wachsen mit einer CAGR von 5,26 % auf der Grundlage der biobasierten, VOC-armen Nachfrage in den Bereichen Verpackung, Bau und EV-Montage.

Seite zuletzt aktualisiert am: