Größe und Marktanteil des Marktes für Fracking-Chemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

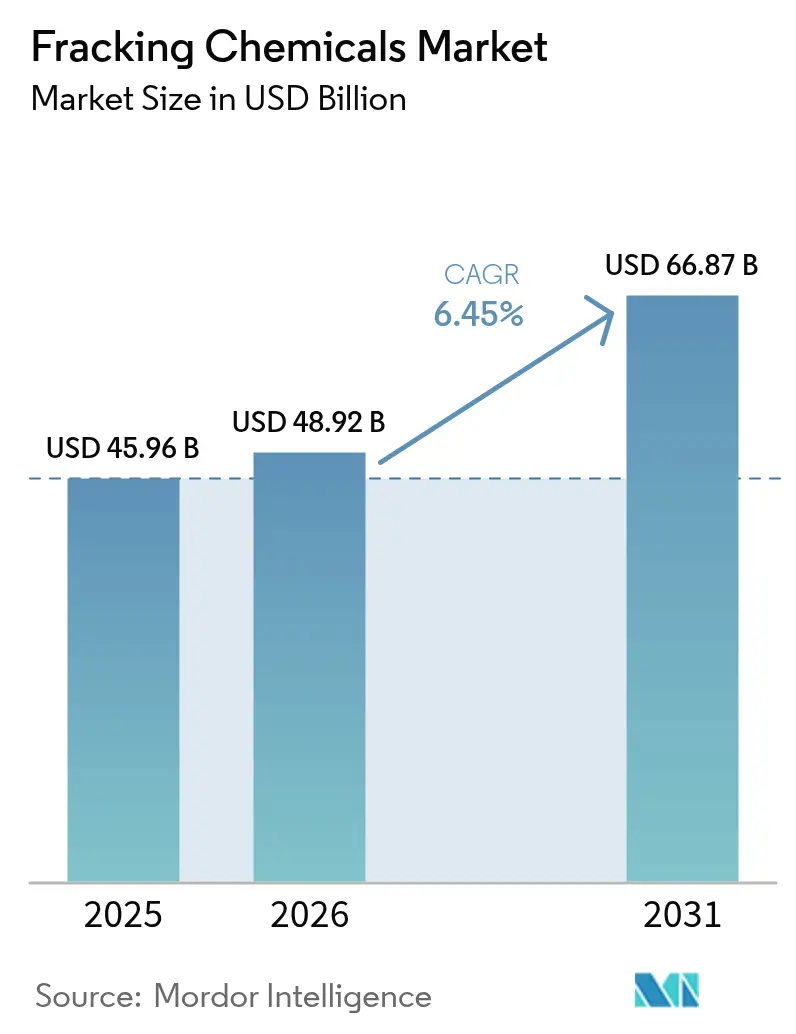

| Marktgröße (2026) | 48.92 Milliarden US-Dollar |

| Marktgröße (2031) | 66.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

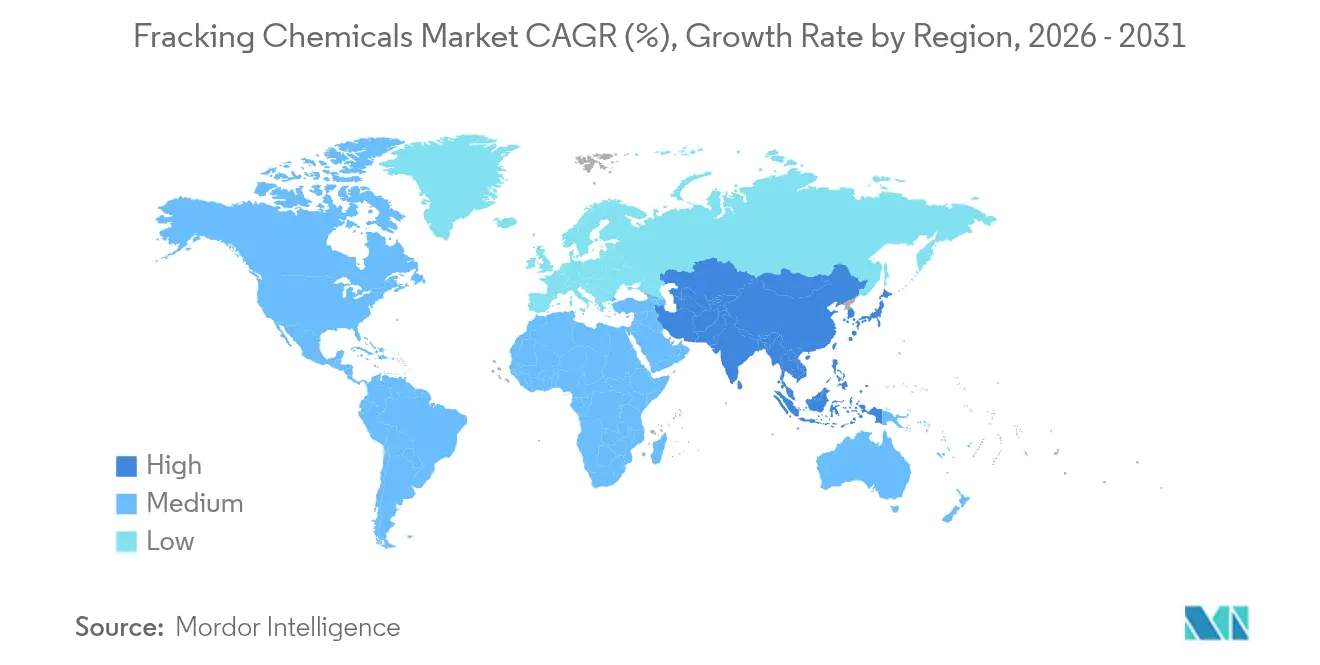

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

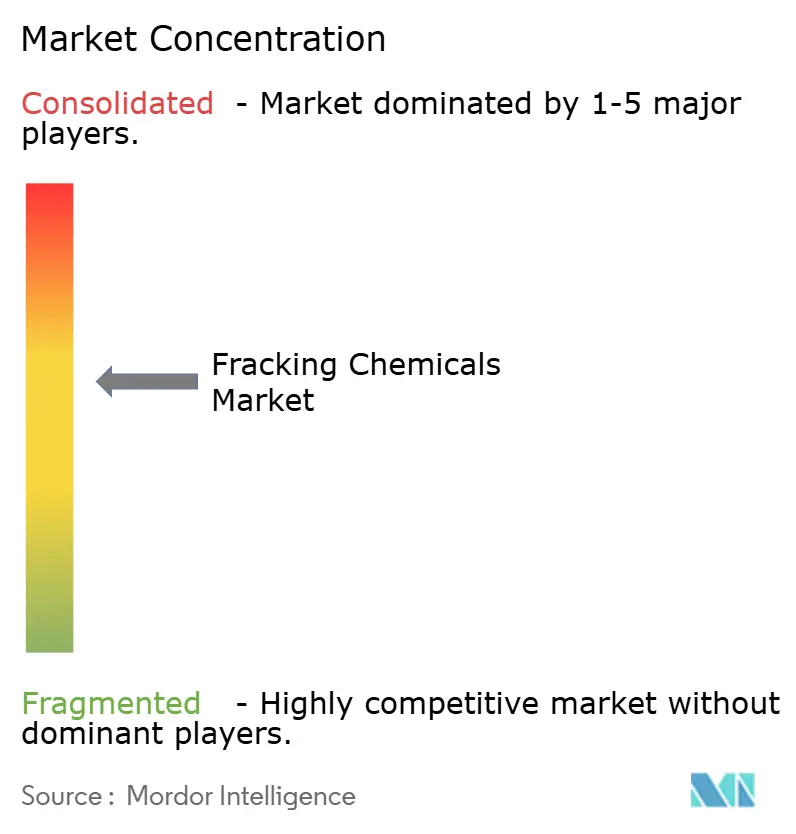

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fracking-Chemikalien durch Mordor Intelligence

Die Größe des Marktes für Fracking-Chemikalien wird im Jahr 2026 auf USD 48,92 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 45,96 Milliarden, mit Prognosen für 2031, die USD 66,87 Milliarden zeigen, wachsend mit einem CAGR von 6,45 % über den Zeitraum 2026-2031.

Weit verbreitetes horizontales Bohren, fortschrittliche Slickwater-Systeme und eine höhere Förderung aus Schieferformationen bilden die Grundlage für das Wachstum, während Innovationen bei salztoleranten Polymeren und KI-gestütztem Flüssigkeitsdesign die Betriebskosten stetig senken. Nordamerika behauptet seine strukturelle Dominanz aufgrund der ausgereiften Infrastruktur, während die Region Asien-Pazifik durch entwicklungsfreundliche Politiken, Entdeckungen unkonventioneller Ressourcen und steigende Prioritäten bei der Energiesicherheit an Fahrt gewinnt. Die Einhaltung von Umweltvorschriften hat Betreiber dazu veranlasst, sich entschieden auf wasserbasierte Flüssigkeiten und die Wiederverwendung von gefördertem Wasser zu verlagern, was die Nachfrage nach Reibungsreduzierern, Ablagerungsinhibitoren und biologisch abbaubaren Bioziden ankurbelt. Gleichzeitig eröffnet die Lithiumgewinnung als Nebenprodukt aus gefördertem Wasser zusätzliche Einnahmequellen, die die Projektökonomie verbessern und Strategien zur Chemikalienauswahl beeinflussen.

Wichtigste Erkenntnisse des Berichts

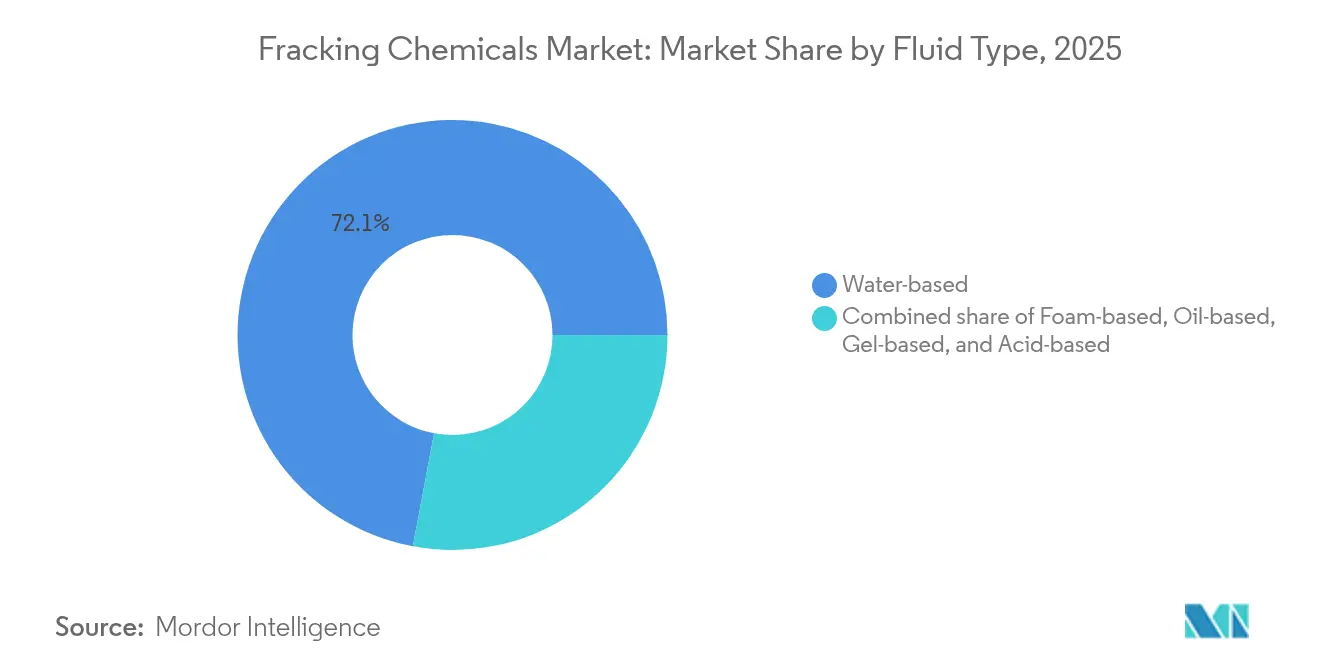

- Nach Flüssigkeitstyp hielten wasserbasierte Systeme im Jahr 2025 einen Anteil von 72,05 % am Markt für Fracking-Chemikalien, während schaumbasierte Systeme bis 2031 voraussichtlich mit einem CAGR von 14,85 % wachsen werden.

- Nach Additivfunktion führten Reibungsreduzierer mit einem Anteil von 37,62 % an der Marktgröße für Fracking-Chemikalien im Jahr 2025, während Geliermittel mit einem CAGR von 7,75 % bis 2031 voranschreiten.

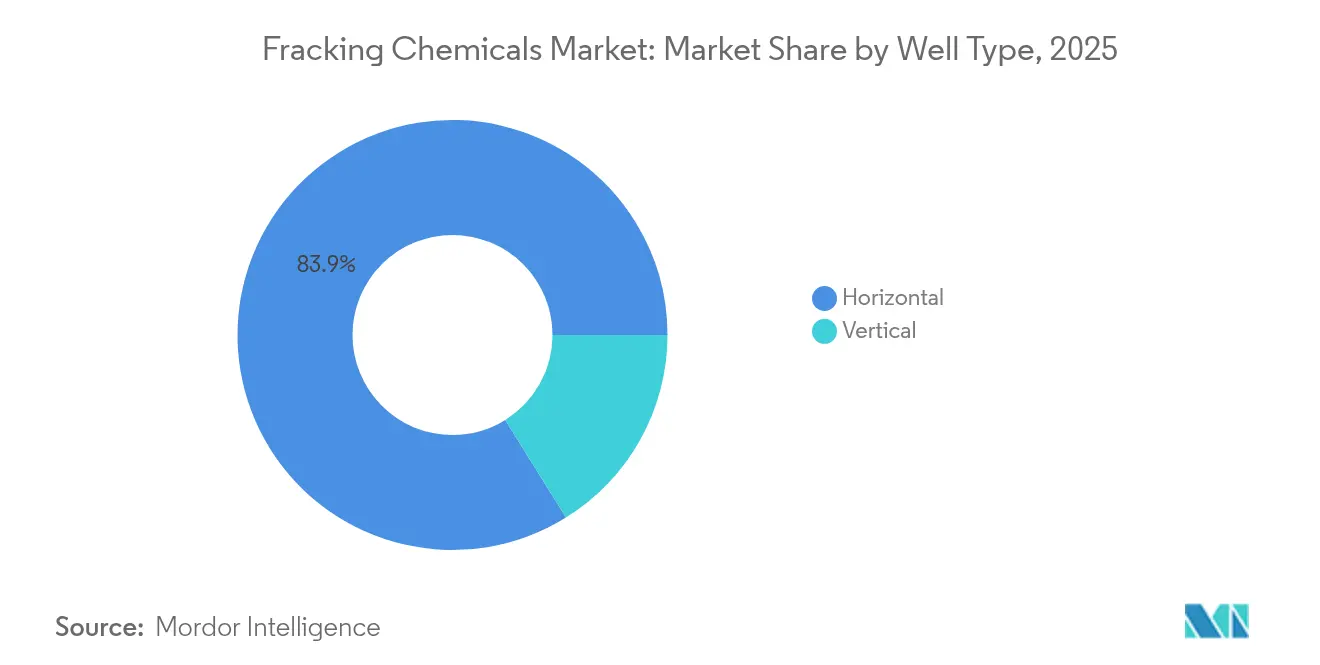

- Nach Bohrlochtyp entfielen horizontale Bohrlöcher im Jahr 2025 auf 83,85 % der Marktgröße für Fracking-Chemikalien und werden voraussichtlich weiterhin mit einem CAGR von 7,32 % bis 2031 wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 57,12 % am Markt für Fracking-Chemikalien; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 8,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Fracking-Chemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der horizontalen Bohraktivität | 1.80% | Global; hoch in Nordamerika und Argentinien | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach Slickwater-Reibungsreduzierern | 1.20% | Nordamerika und Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Schieferentwicklung außerhalb Nordamerikas | 1.50% | Asien-Pazifik-Kernregion; Lateinamerika; Naher Osten im Entstehen | Langfristig (≥ 4 Jahre) |

| Wiederfrakturierung reifer Bohrlöcher | 0.90% | Nordamerika; erste Gewinne in Eagle Ford und Perm-Becken | Mittelfristig (2-4 Jahre) |

| Lithiumgewinnung aus Initiativen zur Nutzung von gefördertem Wasser | 0.70% | Nordamerika; konzentriert in Pennsylvania und Texas | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte digitale Plattformen zur Flüssigkeitsoptimierung | 0.60% | Global; frühe Einführung in Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der horizontalen Bohraktivität

Schnelle Fortschritte bei der Bohrleistung führen zu größeren Pad-Anzahlen, längeren Lateralbohrungen und höheren Stufenzahlen, was den Chemikalienverbrauch insgesamt intensiviert. Chevrons Triple-Frac-Technologie, die bei etwa der Hälfte der Permian-Bohrlöcher im Jahr 2025 eingesetzt wurde, verkürzte die Fertigstellungszeit um 25 % und senkte die Kosten pro Bohrloch um 12 %.[2]Reuters Staff, "Chevron's Triple-Frac Cuts Completion Time in Permian", reuters.com Simultanes Mehrfach-Bohrloch-Frakturieren erhöht den täglichen Wasser- und Sandbedarf um etwa 60 %, was einen entsprechenden Anstieg an Reibungsreduzierern, Bioziden und Ablagerungsinhibitoren erfordert, die bei Pumpdrücken von über 10.000 psi leistungsfähig bleiben müssen. Betreiber in Kanada, wo die Anzahl der gebohrten Bohrlöcher für 2025 auf 6.604 prognostiziert wird, übernehmen ähnliche Praktiken, um den Rückgang bei Legacy-Bohrlöchern zu kompensieren. Bohrvertragsunternehmen berichten, dass längere Lateralbohrungen die Flüssigkeitsreibung erhöhen, was zu höheren Dosierungen von Slickwater-Additiven führt, um die Pumpraten aufrechtzuerhalten. Die Verbreitung fortschrittlicher Fertigstellungsdesigns im Denver-Julesberg-Becken zeigt, dass die Wachstumsdynamik nicht mehr auf traditionelle Schiefer-Kernregionen beschränkt ist.

Wachsende Nachfrage nach Slickwater-Reibungsreduzierern

Polyacrylamid-basierte Reibungsreduzierer dominieren nun die Additivausgaben, da sie eine 65-70 %ige Reibungsreduzierung selbst bei Salinitäten des geförderten Wassers von über 100.000 ppm an gesamten gelösten Feststoffen aufrechterhalten.[3]OnePetro Technical Paper SPE-204151-MS, "Salztolerante Reibungsreduzierer für die Wiederverwendung von produziertem Wasser", onepetro.org Salztolerante Chemikalien ermöglichen es Betreibern, Wasser vor Ort zu recyceln, was den Süßwasserentzug und die Transportkosten per Lkw reduziert und gleichzeitig eine konstante Pumpleistung aufrechterhält. Feldversuche in Reservoirs mit geringer Permeabilität zeigen eine Reibungsreduzierung von über 70 % ohne verbleibenden Formationsschaden, wodurch Bedenken hinsichtlich der Permeabilitätsbeeinträchtigung gemindert werden. Das Aufkommen von viskositätsaufbauenden Reibungsreduzierern verbindet die Vorteile von Slickwater und Gel und hilft Betreibern, schwereres Stützmaterial bei erhöhten Pumpraten zu transportieren. Die Nachfrage wird auch durch strenge Emissionsziele gestützt: Slickwater-Systeme erfordern niedrigere Stützmittelkonzentrationen als hochviskose Gele, was zu kürzeren Standzeiten vor Ort und geringerem Dieselverbrauch führt.

Ausweitung der Schieferentwicklung außerhalb Nordamerikas

Argentiniens Vaca Muerta schloss im Jahr 2023 14.722 Frakturstufen ab, was einem Anstieg von 17,6 % gegenüber dem Vorjahr entspricht, mit einem Ziel von 18.000 Stufen für 2024. Saudi-Arabien hat durch den Einsatz von meerwasserbasierten Flüssigkeiten, die für hohe Temperaturen und Drücke ausgelegt sind, demonstriert, dass Stützmittelfrakturierung in unkonventionellen karbonatischen Ausgangsgesteinen wirksam ist. Die marinen Schieferpilotbohrungen Chinas in der Qiongzhusi-Formation berichten von Gasflussraten, die denen der frühen Barnett-Produktion vergleichbar sind, was einen effektiven Technologietransfer belegt. Da diese Becken an Fahrt gewinnen, müssen regionale Chemikalienlieferanten sich an variable Wasserchemien, strenge Beschaffungsregeln und begrenzte Logistik anpassen. Lange Lieferketten für Guar, Acrylamid und Spezialtenside treiben Joint Ventures und lokale Mischanlagen in der Region Asien-Pazifik und im Nahen Osten voran, um Kostenvolatilität und Zollverzögerungen zu mildern.

Wiederfrakturierung reifer Bohrlöcher

Die Wiederfrakturierung wird zunehmend gegenüber neuen Bohrungen bevorzugt, da die vorhandene Oberflächeninfrastruktur bereits vorhanden ist und die Reservoirdruckprofile gut bekannt sind. BPX Energy berichtete von \"dreistelligen Plus\"Renditen bei Eagle-Ford-Schiefer-Wiederfrakturierungen im Jahr 2024, unterstützt durch erhebliche Steigerungen bei der geschätzten endgültigen Förderung. Fortschrittliche Umlenkmittel segmentieren bestehende Risse und ermöglichen es Betreibern, unberührte Produktionszonen zu erschließen, ohne die originalen Stopfen ausfräsen zu müssen. Die Technik verwendet auch maßgeschneiderte Slickwater-Systeme mit modifizierten Brecherplänen, um ein Auswaschen des Stützmittels zu vermeiden. Kontinuierliches Pumpen über Coiled Tubing beseitigt zeitaufwendige Perforationswechsel und hält den Bohrkopfdruck stabil, was den Additivdurchsatz weiter erhöht. Da die Wiederfrakturierung auf reife Bakken- und Haynesville-Flächen ausgeweitet wird, steigt die Nachfrage nach Chemikalien, die für die Navigation in stützmittelbelasteten Bohrlöchern, die Wiederherstellung der Leitfähigkeit und die Ablagerungshemmung in alten Rohren ausgelegt sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rohölpreisvolatilität | -1.10% | Global; starke Auswirkungen in nordamerikanischen Schiefer-Becken | Kurzfristig (≤ 2 Jahre) |

| Strenge Abwasserentsorgungsvorschriften | -0.80% | Nordamerika und EU; aufkommende Auswirkungen in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Verbrauchergegenreaktion nach Offenlegungspflichten für Chemikalien | -0.50% | Nordamerika; Ausstrahlungseffekte auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Unterbrechungen der Acrylamid-Monomer-Lieferkette | -0.70% | Global; konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität

Preisschwankungen verändern die Bohrökonomie nahezu sofort, drosseln damit die Fertigstellungspläne und beeinflussen wiederum den Echtzeit-Chemikalienbedarf. Die Federal Reserve Bank of Dallas berichtete von Rückgängen bei Rohstoffeinsatzstoffen im ersten Halbjahr 2025, darunter Ethan bei 0,09 USD pro Pfund und Ethylen bei 0,21 USD pro Pfund.[4]Federal Reserve Bank of Dallas, "Texas Petrochemical Outlook 1H 2025", dallasfed.org Exportunterbrechungen von US-Ethan nach China Anfang 2025 verschärften die Versorgungsunsicherheit für Acrylamid- und Guar-Derivate, die für Reibungsreduzierer entscheidend sind. Budgetbeschränkte Betreiber reagieren mit der Verkürzung der Stufenlängen oder der Reduzierung der Stützmittelbeladung, was zu geringeren Polymer- und Tensidmengen pro Bohrloch führt. Chemikalienlieferanten tragen das Lagerrisiko und sind gezwungen, langfristige Verträge neu zu verhandeln oder unterausgelastete Mischanlagen stillzulegen, bis sich die Preissignale stabilisieren. Während Absicherungsstrategien einen Teil des Risikos mindern, kann die Cashflow-Belastung in Niedrigpreisphasen Innovationsausgaben für umweltfreundlichere Chemikalien und digitale Plattformen verzögern.

Strenge Abwasserentsorgungsvorschriften

Die 2025er Überarbeitung der Abwasservorschriften der US-amerikanischen Umweltschutzbehörde legt strengere Ablaufgrenzwerte fest und erweitert gleichzeitig die Wiederverwendungsbestimmungen, was zusätzliche Schritte für Biozide, Ablagerungsinhibitoren und Oxidationsmittel in Behandlungsketten erfordert. Null-Einleitungs-Präzedenzfälle aus dem Energiesektor beeinflussen nun die Erwartungen an Öl- und Gasoperationen und beschleunigen die Nachfrage nach chlorfreien Oxidationsmitteln und membrankompatiblen Antiscalants. Offenlegungspflichten auf staatlicher Ebene in mindestens 28 Rechtssystemen vertiefen die Compliance-Komplexität, erzwingen chemische Transparenz und fördern den Verbraucheraktivismus. Erweiterte Meldepflichten erhöhen die Kosten, treiben aber auch die Einführung weniger toxischer Additive voran, die die Schwellenwerte des Toxizitätscharakterisierungs-Auswaschverfahrens (TCLP) erfüllen. Einige Betreiber erproben keramische Membrananreicherungsanlagen in Verbindung mit Kristallisatoren, was die Nachfrage nach Spezialentschäumern und Entkalkungs-Wirkstoffen erhöht. Insgesamt ist die verschärfte Regulierung kurzfristig ein Gegenwind, drängt den Markt jedoch in Richtung margenstarker, umweltfreundlicher Produkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Wasserbasierte Systeme treiben die Einhaltung von Umweltvorschriften voran

Wasserbasierte Systeme machten im Jahr 2025 72,05 % der Marktgröße für Fracking-Chemikalien aus, da Betreiber Kosteneffizienz und regulatorische Ausrichtung priorisierten. Schaumbasierte Flüssigkeiten, die von reduzierten Wasserlogistikkosten und überlegenem Stützmitteltransport profitieren, werden mit einem CAGR von 14,85 % prognostiziert und übertreffen damit das Gesamtmarktwachstum. Das Aufkommen salztoleranter Reibungsreduzierer und biologisch abbaubarer Tenside hat die Dominanz wasserbasierter Systeme weiter gefestigt, indem 40-60 % des geförderten Wassers ohne Einbußen bei den Pumpraten wiederverwendet werden können. Betreiber in Argentinien beispielsweise setzen wässrige Flüssigkeiten in über 95 % der Stufen ein, was die globale Standardisierung wasserzentrierter Chemikalien verdeutlicht. Meerwasserbasierte Gemische, die in Saudi-Arabien entwickelt wurden, bewältigen hohe Sulfatbelastungen effektiv durch den Einsatz spezieller Ablagerungsinhibitoren und erweitern damit ihre Anwendbarkeit in ariden Regionen.

Ölbasierte und gelartige Ölformulierungen behalten Nischenrollen in Ultrahochtemperatur-Karbonatreservoirs im Nahen Osten, wo Stabilität über 150 °C aromatische Lösungsmittel und hohe Tensidmengen erfordert. Gelbasierte Systeme werden weiterhin bei nordamerikanischen Nacharbeiten eingesetzt, wo eine höhere Viskosität die Stützmittelaufhängung in Niedrigdruckzonen unterstützt. Säurebasierte Flüssigkeiten bleiben für die Karbonatstimulation unverzichtbar, obwohl die Volumina einen sinkenden Anteil darstellen, da Betreiber auf hybride Säure-Slickwater-Behandlungen umstellen, die das Korrosionsrisiko minimieren. Angesichts der prognostizierten strengeren Entsorgungsregeln skalieren Lieferanten wasserbasierter Systeme Vor-Ort-Recyclinganlagen und Inline-Additivdosierung, um Compliance und Kostenwettbewerbsfähigkeit aufrechtzuerhalten.

Nach Additivfunktion: Reibungsreduzierer führen die Marktentwicklung an

Reibungsreduzierer erfassten im Jahr 2025 37,62 % des Marktanteils für Fracking-Chemikalien, was ihre zentrale Rolle bei der Stabilisierung der Pumpreibung bei immer längeren Lateralbohrungen widerspiegelt. Neuere viskositätsaufbauende Reibungsreduzierer schließen die Leistungslücke zwischen Slickwater und Gel und ermöglichen höhere Sandkonzentrationen ohne signifikante Steigerungen der Pumpleistung. Geliermittel, die am schnellsten wachsende Additivkategorie mit einem CAGR von 7,75 %, profitieren von der Nachfrage nach stabilem Transport von 100-Mesh-Sand in Designs mit hoher Stützmittelintensität. Tenside verändern die Benetzbarkeit, verbessern die Reinigung von Frakturflüssigkeiten und den Kohlenwasserstoff-Rückfluss, während Biozide bakterieller Aktivität entgegenwirken, die Schwefelwasserstoff erzeugen oder Membranen in Behandlungsanlagen verstopfen könnte. Die Nachfrage nach Korrosions- und Ablagerungsinhibitoren intensiviert sich, da das Recycling von gefördertem Wasser zum Standard wird und Rohrleitungen erhöhten Konzentrationen von Chlorid, Eisen und Sulfat ausgesetzt werden.

Technologische Trends konzentrieren sich auf Polyacrylamid-Pfropfpolymere, die eine Salztoleranz von über 100.000 ppm TDS bieten und gleichzeitig eine 65-70 %ige Reibungsreduzierung aufrechterhalten. Die Forschung an biobasierten Polysaccharid-Polyacrylamid-Hybriden beschleunigt sich, um den kommenden Biologisch-Abbaubarkeits-Standards gerecht zu werden. Derweil werden Vernetzer und Enzymbrecher für niedrigere Aktivierungstemperaturen optimiert, um die Reinigung bei Wiederfrakturierungskampagnen zu verbessern. Insgesamt stützen diese Entwicklungen eine starke Additivnachfrage und diversifizieren die Wettbewerbslandschaft über die drei größten Serviceunternehmen hinaus.

Nach Bohrlochtyp: Horizontale Bohrlöcher dominieren durch technische Überlegenheit

Horizontale Bohrlöcher machten im Jahr 2025 83,85 % des Marktes für Fracking-Chemikalien aus und treiben den Großteil des Polymer-, Tensid- und Stützmittelverbrauchs an. Es wird erwartet, dass das Segment bis 2031 mit einem CAGR von 7,32 % wächst, da Betreiber Lateralbohrungen auf über 3 km verlängern. ExxonMobil berichtet, einige der längsten Permian-Lateralbohrungen aller Zeiten gebohrt zu haben, was den Trend zu Weitreichweitenbohrungen verstärkt, die mehr Stufen und chemisches Volumen pro Fuß erfordern. Vertikale Bohrlöcher bestehen in ausgewählten flachen oder engen vertikalen Abbaustätten fort, sehen sich jedoch einem Verdrängungswettbewerb gegenüber, da die Kosten-pro-Barrel-Kennzahlen Horizontalbohrungen begünstigen. Vertikale Nacharbeits-Rekompletierungen erhalten zwar einen kleinen, aber stetigen Bedarf an säure- und Guar-Gel-Flüssigkeiten aufrecht.

Horizontal-Wiederfrakturierungen mittels Coiled Tubing entsprechen den doppelten Zielen, den vorhandenen Vermögenswert maximal zu nutzen und die Auswirkungen auf den Oberflächenfußabdruck zu minimieren. Kontinuierliches Pumpen verändert die Chemikalienbedarf-Profile und erfordert Reibungsreduzierer mit höherer Scherratenstabilität sowie Brecher, die unter kühleren Bohrlochbedingungen effektiv funktionieren. Da die Automatisierung in Fertigstellungsflotten Einzug hält, wird eine Echtzeit-Optimierung der Dosierungsraten erwartet, die den Chemikalienaufwand pro horizontalem Bohrloch verfeinert und das Kostenmanagement verbessert, ohne den Produktionsgewinn zu beeinträchtigen.

Geografische Analyse

Nordamerika blieb das Epizentrum der Fracking-Aktivität mit einem Marktanteil von 57,12 % bei Fracking-Chemikalien im Jahr 2025, unterstützt durch reichhaltige Schieferressourcen, eine robuste Midstream-Infrastruktur und langjährige Serviceunternehmen. Die Vereinigten Staaten verfügen noch immer über den Großteil der weltweiten hydraulischen Frakturierungsleistung, und Kanadas Bohr-Erholung - für 2025 auf 6.604 Bohrlöcher prognostiziert - stärkt die regionale Nachfrage nach Polymeren und Bioziden. Regulatorische Klarheit bei der Wiederverwendung von gefördertem Wasser, gepaart mit der Ausweitung elektrischer Flotten im Bakken und Perm-Becken, unterstreicht die Bereitschaft der Region, kohlenstoffarme Chemikalienlösungen zu integrieren.

Für die Region Asien-Pazifik wird bis 2031 der schnellste CAGR von 8,05 % prognostiziert, was den Abstand zu Nordamerika verringert. Chinas Qiongzhusi-Marine-Schieferpilotbohrungen spiegeln die frühe Barnett-Schiefer-Produktivität wider, bestätigen die Technologietransfer-Bemühungen und fördern die inländische Kapazitätserweiterung für Chemikalien bei Tochterunternehmen von Sinopec und CNPC. Indien und Indonesien evaluieren tiefe Schieferaussichten, die, wenn sie kommerzialisiert werden, die regionale Nachfrage nach hochsalinheitstoleranten Reibungsreduzierern und Ablagerungsinhibitoren vervielfachen könnten. Wasserknappheit in Teilen Chinas und Australiens beschleunigt die Einführung von schaum- und meerwasserbasierten Flüssigkeiten und formt die Additivportfolios in Richtung Polymere mit kürzerer Hydrationszeit und hoch schäumende Tenside um.

Südamerika wird von Argentiniens Vaca Muerta getragen, wo die Anzahl der Frakturstufen im Jahr 2023 um 17,6 % gegenüber dem Vorjahr stieg und für 2024 18.000 Stufen angestrebt werden. Lokalisierte Angebotsengpässe bei Guar und Sandlogistik haben die Entwicklung innovativer Reibungsreduzierer-Gemische und modularer Sandminenstrategien vorangetrieben. Brasiliens aufstrebende onshore Schieferprogramme und Kolumbiens Erkundungsarbeiten bieten inkrementelles Aufwärtspotenzial für regionale Chemikalienlieferanten.

Europa verzeichnet ein stetiges Nachfragewachstum, das durch Wiederfrakturierungen in reifen kontinentalen Abbaustätten und die Neuentwicklung von Tight-Gas im Nordseeraum angetrieben wird. Während die Umweltkontrolle weiterhin hoch bleibt, gewinnen in der EU bezogene grüne Additive, die die REACH-Verordnung erfüllen, an Boden. Pilotprojekte in Polen und der Ukraine verdeutlichen die geologische Komplexität und unterstreichen den Bedarf an fortschrittlichen Geliermitteln und Korrosionsinhibitoren, die höheren Kohlendioxid-Partialdrücken standhalten können.

Der Nahe Osten und Afrika kombinieren aufkommende unkonventionelle Ziele und Karbonatstimulationsprogramme. Saudi-Arabiens erfolgreiche meerwasserbasierte Frakturierung und Omans Tight-Gas-Kampagnen verdeutlichen den künftigen Bedarf an ablagerungsresistenten Additiven, die auf Hochtemperatur-Einstellungen zugeschnitten sind. Im subsaharischen Afrika könnten Namibias onshore Schieferbewertungen einen Grenzmarkt eröffnen, obwohl Infrastruktur und Wasserversorgung erhebliche Hürden darstellen, die stark auf schaumbasierte Systeme angewiesen sein werden.

Regulatorisches Umfeld

Die Regulierung des Einsatzes von Fracking-Chemikalien wird in den Bereichen Offenlegung, Emissionen und Wassermanagement verschärft, was die Anforderungen an Dokumentation und Produktauswahl für Betreiber und Dienstleistungsunternehmen erhöht. In den Vereinigten Staaten bleiben landesweite Chemikalien-Offenlegungsrahmen zentral, darunter Texas (16 Tex. Admin. Code 3.29) und Pennsylvania (58 Pa. Cons. Stat. 3222.1), die Zeitpläne für die Berichterstattung nach Abschluss und den Umgang mit Betriebsgeheimnissen festlegen. Auf Bundesebene hat die EPA 2024 Änderungen des Greenhouse Gas Reporting Program (Subpart W) finalisiert, mit aktualisierten Überwachungs- und Berichtspflichten für Öl- und Gassysteme, die die Berichtszyklen 2025 und 2026 betreffen und die Bedeutung einer integrierten Datenerfassung über Fertigstellungsvorgänge hinweg erhöhen.

Kanada kombiniert Emissionskontrollen mit strukturierter Offenlegung. Die Canada Energy Regulator verlangt gemäß dem Canada Oil and Gas Operations Act die Einreichung der Zusammensetzung von hydraulischen Frac-Flüssigkeiten zur öffentlichen Offenlegung auf FracFocus.ca innerhalb von 30 Tagen nach dem Betrieb, während die Canada Oil and Gas Drilling and Production Regulations (konsolidiert bis zum 26. Mai 2026) die Dokumentationsanforderungen für Bohr- und Produktionsaktivitäten verstärken. Zusätzlich erhöht der föderale Methan- und VOC-Rahmen gemäß SOR/2018-66 den Compliance-Druck auf vorgelagerte Betriebe und verstärkt die Nachfrage nach Chemikalien mit geringerer Toxizität, verbesserter Rückverfolgbarkeit (Inventare auf CAS-Ebene) und Chemikalienprogrammen, die mit der Wiederverwendung von Produktionswasser und strengeren Abwasserhandhabungspraktiken kompatibel sind.

Wettbewerbslandschaft

Der Markt für Fracking-Chemikalien bleibt mäßig fragmentiert, aber die Konsolidierung nimmt an Fahrt auf. Halliburton, SLB und Baker Hughes behaupten führende Positionen durch proprietäre Chemikalien, integrierte Logistik und digitale Ausführungsplattformen. SLBs Übernahme von ChampionX im Juli 2025 soll innerhalb von drei Jahren Vorsteuereinsparungen von USD 400 Millionen erbringen und festigt damit seine Reichweite in Produktionschemikalien und Pump-Lösungen für künstlichen Auftrieb. Halliburtons Kauf von Multi-Chem im Januar 2025 sicherte dem Unternehmen die Position als viertgrößter Produktionschemikalienanbieter in Nordamerika und bedient über 30.000 Bohrlöcher.

SNFs Übernahme von PfP Industries und Ace Fluid Solutions im August 2024 erweiterte das Angebot an Reibungsreduzierern und Bioziden und bietet upstream-Kunden ein umfassendes Produktsortiment. Die technologische Differenzierung gravitiert hin zu KI-gestützten Plattformen: Halliburtons OCTIV Auto Frac und Chevrons ZEUS IQ geschlossener Regelkreis haben die betriebliche Effizienz um 17 % bzw. 25 % gesteigert und gleichzeitig den übermäßigen Chemikalieneinsatz reduziert. Große Akteure investieren auch in elektrische Flotten, um den Dieselverbrauch zu senken und die Vor-Ort-Emissionen zu reduzieren, was weiter mit den ESG-getriebenen Käuferpräferenzen übereinstimmt.

Kleinere regionale Mischanbieter konkurrieren durch Formulierungsflexibilität und maßgeschneiderten Feldsupport, insbesondere in wachstumsstarken Becken wie Vaca Muerta und Sichuan. Private-Label-Anbieter und Lohnhersteller liefern White-Label-Reibungsreduzierer an größere Serviceunternehmen, aber steigende Transparenzanforderungen und Lieferkettenprüfungen erhöhen die Standards für die Leistungsdokumentation. Da KI, Automatisierung und ESG-Compliance zunehmend Beschaffungsentscheidungen prägen, wird erwartet, dass der Wettbewerbsvorteil von der Konvergenz aus Chemie-Expertise, digitaler Ausführung und geschlossenen Wasserkreislauf-Managementfähigkeiten abhängen wird.

Marktführer der Branche für Fracking-Chemikalien

Halliburton Company

Schlumberger Ltd (SLB)

Baker Hughes Co.

BASF SE

Dow Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken konzentrieren sich auf Chemie- und Datenlösungen, die die Abhängigkeit von Frischwasser reduzieren, die Einhaltung von Offenlegungspflichten vereinfachen und die Leistung unter Bedingungen hoher Salinität und hoher Temperatur aufrechterhalten. Wasserbasierte Flüssigkeiten dominieren bereits (72,05 % Anteil im Jahr 2025), und die Verlagerung hin zur Wiederverwendung von Produktionswasser sowie strengere Abwasserbeschränkungen schaffen Nachfrage nach salztoleranten Reibungsminderern, Scale-Inhibitoren und membranverträglichen Antiscalanten. Compliance-getriebener Formulierungswandel zeigt sich in Colorado, wo das Verbot von PFAS/PFOA beim hydraulischen Fracking im Januar 2024 gemäß HB22-1345 in Kraft trat, zusammen mit Offenlegungspflichten für Hersteller und Vertriebshändler gemäß HB22-1348, was eine Möglichkeit für verifizierte PFAS-freie Additivportfolios und unterstützende Dokumentationsdienste schafft.

Technologiegetriebene Chancen entstehen auch rund um leistungsstärkere Tenside, biobasierte Additive und digital optimierte Flüssigkeitssysteme, die darauf abzielen, den übermäßigen Chemikalieneinsatz zu reduzieren und gleichzeitig Berichtspflichten zu erfüllen. Im Juli 2026 unterzeichnete Chevron eine Technologielizenzvereinbarung mit ZL Chemicals Ltd. zur Kommerzialisierung der von Chevron entwickelten Tensidtechnologie (Marke Vantis) für Schiefer- und Tight-Oil-Lagerstätten, was aktive Investitionen in Tensidinnovation im Zusammenhang mit unkonventioneller Förderung widerspiegelt. Akademische Ergebnisse untermauern zudem Nischen für biosurfaktantengestützte und bei hoher Salinität stabile Systeme, darunter Rhamnolipid-integrierte Hydrogele, die für Sole mit 200.000 ppm bei 90 Grad Celsius berichtet wurden, was Forschungs- und Entwicklungspfade für biologisch abbaubare Tenside und Plattformen mit kontrollierter Freisetzung unterstützt, die in feldeinsatzbereite Stimulations- und EOR-Chemikalienangebote übersetzt werden können, wo Salinität und Temperatur bestehende Formulierungen einschränken.

Aktuelle Branchenentwicklungen

- Mai 2026: Halliburton brachte das Sandkontrollsystem Optimized Single-Trip Multi-Zone (OSTMZ) auf den Markt, um Mehrzonen-Komplettierungen durch Kombination der Frac-Pack-Funktionalität in einem vereinfachten Design zu optimieren. Die Einführung unterstützt eine schnellere, wiederholbarere Ausführung bei komplexen Bohrungen, was den Chemikaliendurchsatz pro Kampagne erhöhen und integrierte Additivpakete begünstigen kann, die für die Zuverlässigkeit von Mehrzonenbehandlungen validiert sind.

- Februar 2026: SLB stellte das Cameron-Frac-Flüssigkeitsliefersystem vor, eine vollelektrische Lösung für den Einsatz bei hydraulischem Fracking, die hydraulische Betätigung durch elektrische ersetzt und Hydraulikflüssigkeiten aus dem System entfernt. Elektrifizierte Zuführung und reduzierter Dieselgerätebedarf stärken den Trend zu saubereren, automatisierten Komplettierungen und verstärken die Verbindung zwischen Hardware, Echtzeitsteuerung und präziser Chemikaliendosierung.

- Dezember 2025: Aramco vergab an SLB einen Fünfjahresvertrag zur Bereitstellung von Stimulationsdienstleistungen, Frac-Automatisierung und digitalen Lösungen für seine unkonventionellen Gasfelder. Der mehrjährige Umfang signalisiert eine anhaltende Nachfrage nach fortschrittlicher Stimulationschemie in Kombination mit Automatisierung und Datenworkflows und unterstützt standardisierte Flüssigkeitsprogramme sowie Lieferkettenplanung in einem groß angelegten Umfeld unkonventioneller Erschließung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt für Fracking-Chemikalien chemische Additive, die zur Gestaltung und zum Betrieb von hydraulischen Frac-Flüssigkeiten verwendet werden, vom Mischen und Pumpen bis zur Leistung im Bohrloch, in den wichtigsten Schiefer- und Tight-Formationen weltweit.

Ausschlüsse aus dem Geltungsbereich: Wir schließen nicht-chemische Elemente wie Stützmittel aus, ebenso allgemeine vorgelagerte Chemikalien, die nicht direkt mit einem Fracking-Einsatz verbunden sind.

Übersicht der Segmentierung

- Nach Flüssigkeitstyp

- Wasserbasiert

- Ölbasiert

- Schaumbasiert

- Gelbasiert

- Säurebasiert

- Nach Additivfunktion

- Geliermittel

- Reibungsreduzierer

- Tenside

- Biozide

- Korrosions- und Ablagerungsinhibitoren

- Vernetzer

- Brecher

- Nach Bohrlochtyp

- Horizontal

- Vertikal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Argentinien

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um den Marktkontext festzulegen und messbare Indikatoren auszuwählen, die die Fracking-Aktivität im Zeitverlauf verfolgen. Wir stützten uns auf öffentliche Quellen wie die US EIA, USGS und Daten der bundesstaatlichen Öl- und Gasaufsichtsbehörden sowie auf Veröffentlichungen der Internationalen Energieagentur und ausgewählte Aktualisierungen von Branchenverbänden, die Stimulationsaktivitäten thematisieren.

Um Aktivitätssignale in Chemikaliennachfrage zu übersetzen, überprüften wir Statistiken zur Fertigstellung von Bohrungen, Bohr- und Produktionsdatensätze sowie relevante Chemikaliensicherheitsunterlagen (zum Beispiel Informationen der US EPA und SDS-basierte Offenlegungen). Wir nutzten außerdem begutachtete Fachartikel zu Additivfunktionen und Dosierungsbereichen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte wurden anschließend genutzt, um Preisrichtungen, Kapazitätsänderungen und regionale Exposition auf Plausibilität zu prüfen, ergänzt durch kostenpflichtige Abonnements, die Unternehmensfinanzinformationen, Patentrecherchen und Handelsprüfungen auf Sendungsebene unterstützen, sofern erforderlich. Diese Liste ist nur beispielhaft, und es wurden weitere öffentliche und kostenpflichtige Quellen zur Erhebung, Klärung und Gegenprüfung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was den Chemikalienverbrauch auf Einsatzebene antreibt und wie sich Preise entlang der Lieferkette bewegen. Wir sprachen mit einer Mischung aus Chemikalienlieferanten, Ölfelddienstleistungsteams sowie Beschaffungs- und Betriebskontakten bei Betreibern in APAC, EMEA und Amerika, sodass Annahmen aus der Desk Research vor der Fertigstellung des Modells korrigiert werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | APAC: 48 % |

| Mid-Tier: 57 % | Funktions-/Abteilungsleiter: 34 % | EMEA: 30 % |

| Kleinere Akteure: 15 % | Manager: 54 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Neuaufbau der Nachfrage nach Fracking-Chemikalien anhand von Aktivitäts- und Intensitätsindikatoren nach Region, die dann über funktionsspezifische Nutzung und Preisgestaltung in Ausgaben umgerechnet werden. In der Praxis wurde der Nachfragepool aus horizontalen und vertikalen Bohrungszahlen, der Frac-Stufen-Intensität, typischerweise verwendeten Flüssigkeitssystemen und indikativen Additivdosierungsbereichen für Schlüsselfunktionen wie Reibungsreduzierung, Gelbildung, Biozidkontrolle sowie Scale- und Korrosionsinhibierung erstellt.

Nachdem die Nachfragevolumina gebildet waren, wurde die Preisgestaltung anhand von Bereichen angewendet, die durch Interviews und öffentlich sichtbare Signale (zum Beispiel Kostenrichtung bei Rohstoffen und Additiven, offengelegte Preismaßnahmen und relevante Import- oder Exportpreistrends) informiert wurden. Selektive Bottom-up-Näherungen wurden dann als Kontrolle verwendet, einschließlich stichprobenartiger Zusammenfassungen der Lieferantenumsätze nach Region und Kanalprüfungen der gemischten Chemikalienkosten pro Bohrung. Wo Lücken zu größeren Spannen führten, verwendeten wir konservative Bereiche und überprüften diese mit zusätzlichen Gesprächen erneut.

Prognosen wurden mittels Szenarioanalysen erstellt, die an Bohr- und Komplettierungsausblicke, erwartete Stufenzahlen pro Bohrung und die regionale Investitionsdynamik im Öl- und Gassektor gekoppelt sind, und anschließend mit Expertenmeinungen dazu angepasst, wie wasserbasierte Systeme, regulatorischer Druck und Effizienzgewinne den Chemikalienmix im Zeitverlauf verändern. Die endgültige Zeitreihe wird daher von einem kleinen Satz wiederholbarer Inputs bestimmt, die jährlich aktualisiert werden können, sobald neue Signale zu Bohrungen, Aktivität und Preisen verfügbar werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen wie Trends bei der Fertigstellungsaktivität, Verschiebungen im Chemikalienfunktionsmix und Lieferantenkommentaren zur regionalen Nachfrage. Ausreißer wurden in mehreren Schritten überprüft, zunächst auf Eingabeebene, dann bei regionalen Zusammenfassungen und schließlich beim globalen Gesamtwert. Jede unerklärte Abweichung führte zu einer Überarbeitung der Annahmen und zu Nachfassgesprächen.

Vor der Freigabe prüft ein Analystenreview den Zeitpunkt der Währung, Einheitenumrechnungen und die Jahresausrichtung, damit die Trendlinie konsistent bleibt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei größeren Ereignissen, wie starken Veränderungen der Bohraktivität, Regulierungen, die den Chemikalieneinsatz betreffen, oder bedeutenden Preisschocks. Unmittelbar vor der Lieferung führen wir eine abschließende Aktualisierungsrunde durch, damit die veröffentlichte Ansicht die neuesten öffentlich verfügbaren Daten widerspiegelt.

Vergleich der Marktgröße für Fracking-Chemikalien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für Fracking-Chemikalien zu sehen, selbst wenn das Thema ähnlich klingt, da die zugrunde liegenden Definitionen und Erhebungsjahre nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf Prognoseannahmen stützt und eine andere stärker auf beobachtete Aktivitäts- und Preissignale.

Ein zentraler Faktor in diesem Markt ist, ob der Geltungsbereich über chemische Additive hinaus auf die breiteren Ausgaben für Frac-Flüssigkeiten oder sogar auf Elemente wie Stützmittel und verwandte vorgelagerte Bohrungschemikalien ausgeweitet wird. Manche Herausgeber verankern das Modell an einem einzigen Basisjahr-Preispunkt oder wenden einen aggressiven Aktivitätsausblick an, ohne diesen vollständig gegen Stufenzahlen, Verschiebungen bei Flüssigkeitssystemen und regionale Kosteninflation zu überprüfen, was den Gesamtwert deutlich verändern kann. Manche Schätzungen beziehen Stützmittel oder nicht-fracbezogene vorgelagerte Chemikalien ein. Für Mordor Intelligence zählen wir nur chemische Additive, die eine definierte Funktion in der Frac-Flüssigkeit erfüllen, und überprüfen die Gesamtwerte vor der Veröffentlichung anhand von Bohrungen, Stufenintensität und regionaler Preisrichtung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 48,92 Milliarden USD (2026) | |

| Regionale Beratungsgesellschaft A | 36,69 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und gruppiert Ausgaben nach Flüssigkeitssystemtyp, was Preis- und Volumenannahmen von einem funktionsbasierten Additivaufbau abweichen lassen kann. |

| Brancheneditor B | 32,40 Milliarden USD (2024) | Erweitert die erfassten Elemente auf angrenzende vorgelagerte Betriebe und kann Stützmittel einschließen, was den Gesamtwert über chemische Additive hinaus erhöht, die in den Funktionen der Frac-Flüssigkeit verwendet werden. |

Insgesamt lässt sich die Spanne der veröffentlichten Werte überwiegend durch die Jahreswahl erklären sowie dadurch, was jedes Modell als Bestandteil eines Fracking-Einsatzes zählt. Indem der Geltungsbereich an Additivfunktionen gebunden bleibt und die Ergebnisse anschließend gegen Fertigstellungsintensität und Preissignale geprüft werden, bleibt die Schätzung wiederholbar und leichter zu aktualisieren, wenn sich Aktivität und Kosten verändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fracking-Chemikalien?

Die Marktgröße für Fracking-Chemikalien wird im Jahr 2026 auf USD 48,92 Milliarden geschätzt.

Wie schnell wächst der Markt für Fracking-Chemikalien?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 einen CAGR von 6,45 % verzeichnen wird.

Welche Region führt beim Verbrauch von Fracking-Chemikalien?

Nordamerika dominiert mit einem Marktanteil von 57,12 % dank ausgedehnter Schieferinfrastruktur.

Welcher Additivtyp hat den größten Anteil?

Reibungsreduzierer führen mit 37,62 % des gesamten Additivumsatzes, da sie Hochraten-Slickwater-Pumpen ermöglichen.

Warum werden wasserbasierte Flüssigkeiten bevorzugt?

Sie entsprechen den Umweltvorschriften, ermöglichen die Wiederverwendung von gefördertem Wasser und haben einen Anteil von 72,05 % an der Nachfrage nach Flüssigkeitstypen.

Wie beeinflusst die Lithiumgewinnung den Chemikalienbedarf?

Projekte zur Lithiumgewinnung aus gefördertem Wasser generieren zusätzliche Einnahmen und stimulieren den Bedarf an Spezialtrennungschemikalien.

Seite zuletzt aktualisiert am: