Größe und Marktanteil des Marktes für keramische Textilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

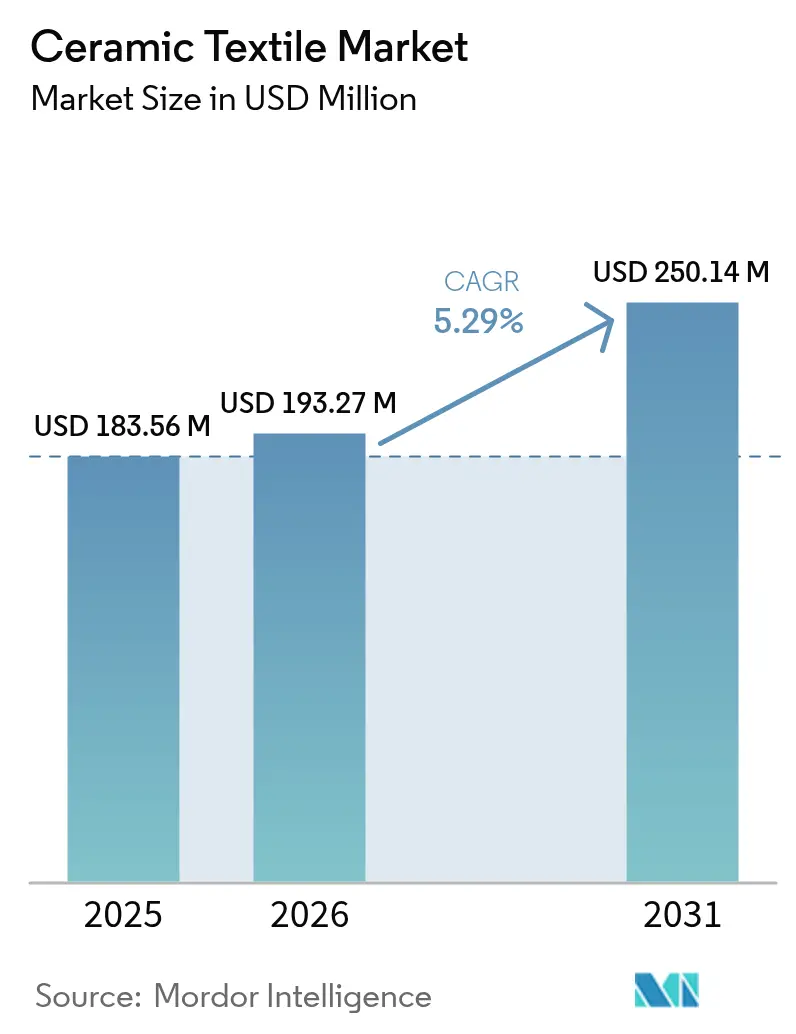

| Marktgröße (2026) | 193.27 Millionen US-Dollar |

| Marktgröße (2031) | 250.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für keramische Textilien von Mordor Intelligence

Die Größe des Marktes für keramische Textilien wird im Jahr 2026 auf USD 193,27 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 183,56 Millionen, mit Projektionen für 2031 von USD 250,14 Millionen, wachsend mit einer CAGR von 5,29 % im Zeitraum 2026–2031. Kontinuierliche Gewinne resultieren aus dem wachsenden Bedarf an Hochtemperaturisolierung in Stahl-, Petrochemie- und Batterieproduktionsumgebungen, in denen herkömmliche Materialien versagen. Günstige Energieeffizienzvorschriften, Fortschritte in der Faserchemie biopersistenter Fasern und die steigende Produktion von Elektrofahrzeugen erweitern zusätzlich die Marktchancen für keramische Textilien. Der Wettbewerbsdruck nimmt zu, da führende Hersteller ihre Kapazitäten ausbauen, während die regulatorische Kontrolle im Bereich Arbeitssicherheit den Übergang zu niedrig biopersistenten Qualitäten beschleunigt. Zusammen signalisieren diese Faktoren einen reifenden Markt für keramische Textilien, der sich von einer Nischenanwendung hin zur breiten industriellen Mainstream-Akzeptanz entwickelt.

Wesentliche Erkenntnisse des Berichts

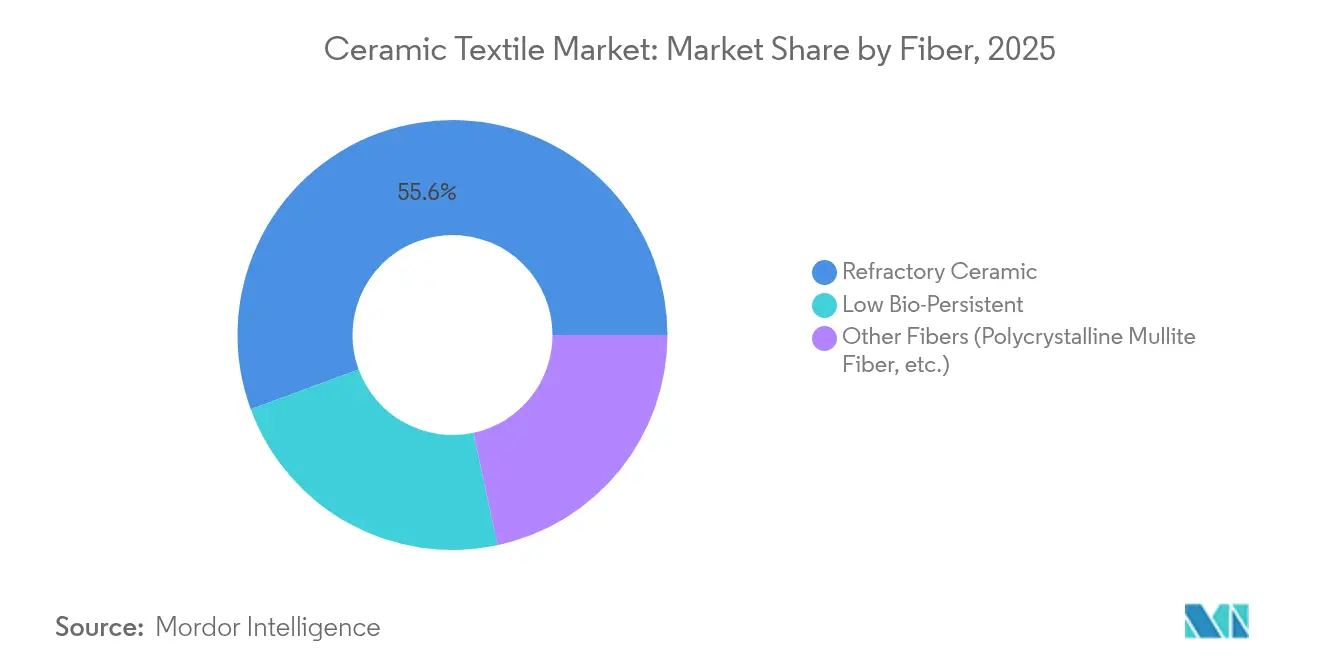

- Nach Faser führte feuerfeste Keramikfaser mit einem Marktanteil von 55,62 % im Markt für keramische Textilien im Jahr 2025; niedrig biopersistente Faser wird voraussichtlich bis 2031 mit einer CAGR von 6,25 % wachsen.

- Nach Typ trug Gewebe im Jahr 2025 mit 37,55 % zur Größe des Marktes für keramische Textilien bei, während Schläuche und Flechtschläuche voraussichtlich bis 2031 mit einer CAGR von 6,73 % wachsen werden.

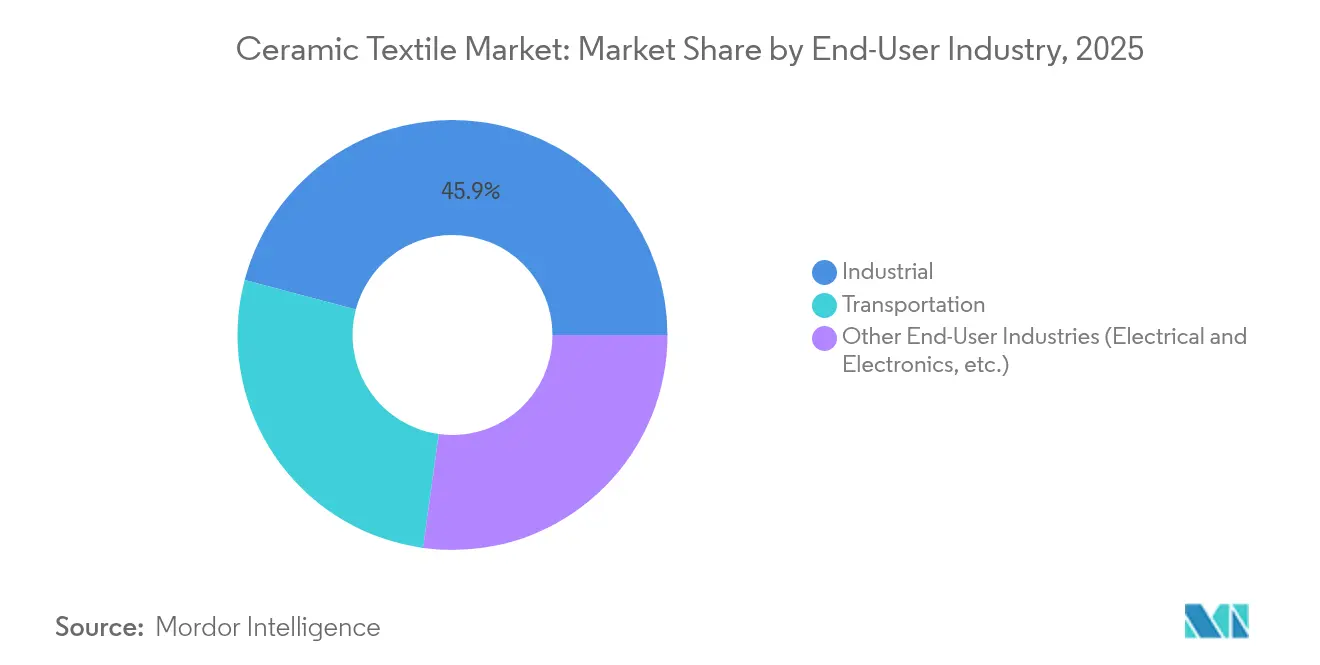

- Nach Endverbrauchsbranche entfiel auf die industrielle Verarbeitung im Jahr 2025 ein Anteil von 45,88 % an der Größe des Marktes für keramische Textilien, während Elektro und Elektronik mit einer CAGR von 7,11 % bis 2031 der am schnellsten wachsende Bereich ist.

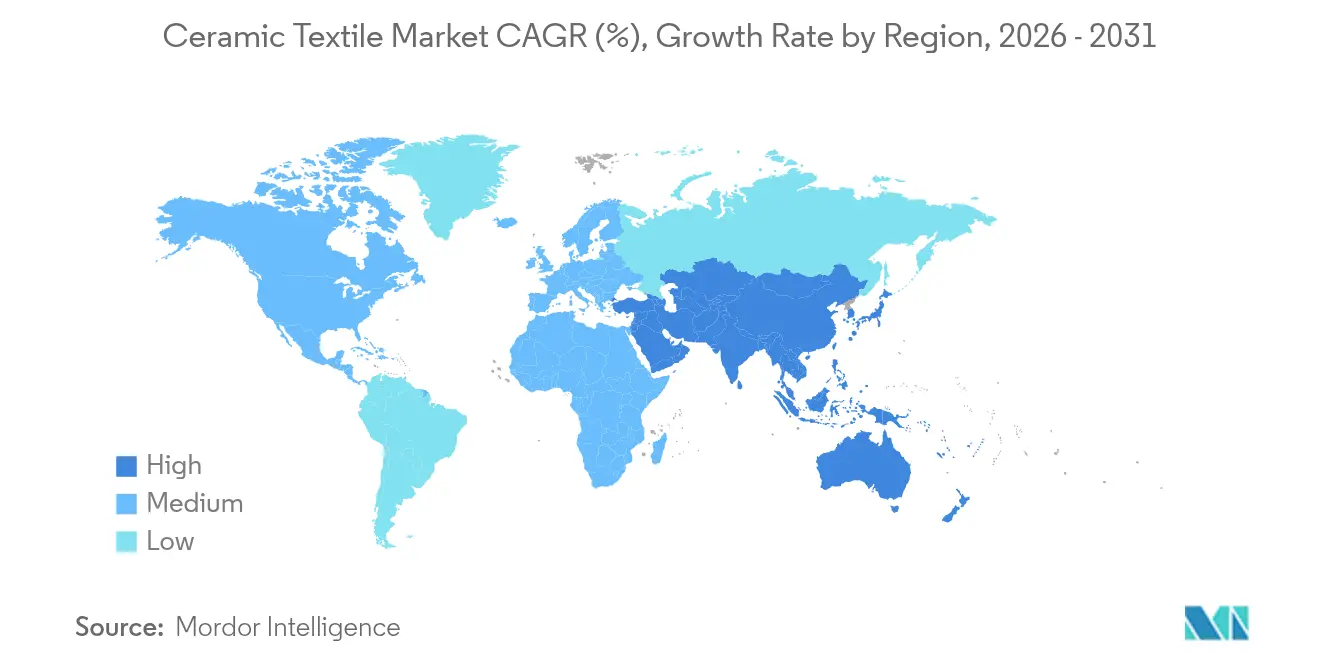

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 41,84 % im Markt für keramische Textilien im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,04 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für keramische Textilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochtemperaturisolierung in der Industrie | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften in der Prozessindustrie | +0.8% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Überlegenes Gewichts-Leistungs-Verhältnis | +1.1% | Global, insbesondere Luft- und Raumfahrt sowie Automobilsektoren | Kurzfristig (≤ 2 Jahre) |

| Einsatz im Wärmemanagement von Batterie-Gigafabriken | +0.9% | Schwerpunkt Asien-Pazifik, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Anforderungen an brandbeständige Materialien für die urbane Luftmobilität | +0.6% | Nordamerika und EU, frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochtemperaturisolierung in der Industrie

Kontinuierlich betriebene Stahl-, Glas- und Petrochemieöfen erreichen mittlerweile Betriebstemperaturen von über 1.200 °C, was zu strukturellen Verlusten und Energieverlusten führt, die herkömmliche Mineralwolle nicht bewältigen kann. Keramische Textilien reduzieren den Wärmeverlust im Vergleich zu herkömmlichen feuerfesten Ziegeln um bis zu 30 %, was messbare Kraftstoffeinsparungen ermöglicht und gleichzeitig die Wartungsintervalle verlängert. Höhere Durchsatzziele in asiatischen Werken verstärken diesen Drang, sodass der Markt für keramische Textilien zu einem entscheidenden Enabler für Ofenmodernisierungen weltweit wird.

Energieeffizienzvorschriften in der Prozessindustrie

Überarbeitete Regeln zur Offenlegung von Treibhausgasen verpflichten Industriestandorte zur Dokumentation von Verbesserungen der Wärmeeffizienz, wodurch keramische Gewebe zu einem einfachen Weg zur Einhaltung regulatorischer Vorschriften werden, ohne dass umfangreiche Prozessumstrukturierungen erforderlich sind[1]US-Umweltschutzbehörde, „Treibhausgas-Berichterstattungspflicht: Erweiterung um die Keramikherstellung”, epa.gov. Nordamerikanische Raffinerien und europäische Keramiklinien verlassen sich bereits auf keramische Isoliermodule, um innerhalb der Berichtsschwellenwerte zu bleiben, und ähnliche Gesetzgebungen entstehen in China und Indien. Diese Trends stärken die langfristige Nachfrage und verleihen dem Markt für keramische Textilien einen politischen Rückenwind.

Überlegenes Gewichts-Leistungs-Verhältnis

Triebwerksgondeln für die Luft- und Raumfahrt, Batterieschutzschilde für Kraftfahrzeuge und Abgassysteme der nächsten Generation profitieren alle von der Keramikfaserfestigkeit von über 2.000 MPa bei gleichzeitig geringerem Gewicht als metallische Alternativen. Gewichtseinsparungen führen zu einer besseren Kraftstoffeffizienz oder einer verlängerten Reichweite von Elektrofahrzeugen, sodass Konstruktionsingenieure zunehmend keramisches Gewebe, Band und Seil für Wärmeschutzschilde vorgeben. Dies stärkt die Marktpositionierung keramischer Textilien im Hinblick auf Leistung statt Kosten.

Einsatz im Wärmemanagement von Batterie-Gigafabriken

Der schnelle Bau von Gigafabriken in China, Japan und den Vereinigten Staaten steigert die Nachfrage nach Isolierungen, die Tausende von Wärmezyklen ohne Mikrorisse tolerieren. Panasonic Energy und andere Zellhersteller integrieren keramische Decken in Ofenwände und Packungsanordnungen, um enge Sicherheitsgrenzen einzuhalten[2]Panasonic Energy Co., Ltd., „Panasonic erweitert die nordamerikanische Lithium-Ionen-Batterieproduktion”, panasonic.com . Mit dem weltweiten Anstieg der Produktion von Elektrofahrzeugen stellen Batteriefabriken eine der zuverlässigsten Mengenpipelines für den Markt für keramische Textilien dar.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Karzinogene Einstufung von feuerfester Keramikfaser | -0.7% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten gegenüber herkömmlichen Isolierungen | -0.4% | Global, insbesondere preissensible Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei hochreinem Aluminosilikat-Ausgangsmaterial | -0.3% | Global, mit Schwerpunkt in spezialisierten Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Karzinogene Einstufung von feuerfester Keramikfaser

Grenzwerte für die berufliche Exposition von 0,2 Fasern/cm³ erhöhen die Überwachungs-, Persönliche-Schutzausrüstungs- und Entsorgungskosten in allen Anlagen, die herkömmliche feuerfeste Qualitäten verarbeiten[3]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Zulässige Expositionsgrenzwerte für feuerfeste Keramikfasern”, osha.gov. Europa schreibt bereits Substitutionsbewertungen vor und beschleunigt damit den Schwenk zu niedrig biopersistenten Fasern. Dieser sicherheitsgetriebene Wechsel dämpft die kurzfristige Nachfrage, stimuliert jedoch auch Innovationen, die letztlich den Markt für keramische Textilien erweitern.

Hohe Produktionskosten gegenüber herkömmlichen Isolierungen

Das Sol-Gel-Faserziehen und Sintern erfordern eine präzise Temperatursteuerung und hochreine Ausgangsstoffe, was zu Preisen führen kann, die dreimal so hoch sind wie jene von Glaswolle. Wenn die thermischen Risiken unter 800 °C liegen, greifen Abnehmer häufig auf günstigere Materialien zurück. Hersteller investieren daher in Skaleneffizienzen und automatisierte Webstühle, um die Kostenlücke zu verringern und die zukünftige Wettbewerbsfähigkeit des Marktes für keramische Textilien zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Faser: Biopersistente Alternativen gewinnen an Dynamik

Feuerfeste Keramikfaser hielt im Jahr 2025 mit einem Wert von rund USD 102,08 Millionen einen Anteil von 55,62 % am Markt für keramische Textilien, doch ihre Wachstumsrate bleibt hinter den aufstrebenden niedrig biopersistenten Qualitäten zurück, die eine CAGR von 6,25 % verzeichnen. Regulierungsbehörden und Werksleiter bevorzugen Fasern, die sich innerhalb von 30 Tagen in Körperflüssigkeiten auflösen, was die Einhaltung von Expositionsgrenzen erleichtert. Die dem Markt für keramische Textilien zurechenbare Größe für biopersistente Produkte könnte bis 2031 USD 67,4 Millionen erreichen, was bestätigt, dass Gesundheitsfragen kein Nischenproblem mehr sind.

Aluminosilikatfasern mit geringer Toxizität, polykristalliner Mullit und entwickelte Erdalkalisilikat-Varianten entsprechen den feuerfesten Materialien mittlerweile hinsichtlich der Temperaturwechselbeständigkeit. Pilotlinien in Japan und Deutschland laufen bereits vollständig auf biopersistentem Ausgangsmaterial, während chinesische Hersteller ihre Produktion für den Export ausweiten. Strategische Forschungs- und Entwicklungspartnerschaften mit Universitäten beschleunigen Eigenschaftsverbesserungen und sorgen dafür, dass der Markt für keramische Textilien technologisch dynamisch bleibt, auch wenn sich sicherere Chemien durchsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Typ: Spezialisierte Formen treiben Innovationen voran

Gewebe machte im Jahr 2025 mit rund USD 68,89 Millionen 37,55 % des Marktes für keramische Textilien aus. Die Nachfrage hierbei bleibt stabil, da Gewebe vielseitig, einfach zu schneiden und gut in Ofenauskleidungen integrierbar ist. Das Wachstum verlagert sich jedoch zu Schläuchen, Flechtschläuchen, Bändern und Seilen, die zusammen mit einer CAGR von 6,73 % wachsen und ihren Anteil am Markt für keramische Textilien jährlich steigern.

Automobilkabelstränge verwenden Flechtschläuche zur Eindämmung von Batteriebränden, während Turbinenhersteller dickwandige Schläuche zum Schutz von Heißgasleitungen vorgeben. Diese maßgeschneiderten Geometrien eröffnen Raum für Hybridprodukte, die Keramikgarne mit Edelstahlverstärkung kombinieren und die Handhabung verbessern, ohne die Temperaturgrenzen zu beeinträchtigen. Fortschrittliche Webstühle, präzise Flechtwinkel und Nanopartikel-Beschichtungen schaffen geistige Eigentumsbarrieren, die die Margen im Markt für keramische Textilien schützen.

Nach Endverbrauchsbranche: Elektronikanwendungen beschleunigen sich

Die industrielle Verarbeitung repräsentiert im Jahr 2025 immer noch 45,88 % der Größe des Marktes für keramische Textilien, angetrieben durch Durchlauföfen, Reformer und Glasvorherden. Das Segment profitiert von vorhersehbaren Ausgaben, da jede ungeplante Abschaltung die Materialkosten schnell übersteigt. Elektro- und Elektroniklinien verzeichnen jedoch eine CAGR von 7,11 %, bedingt durch dichtere Halbleiterfabriken, Laserbearbeitungskammern und die wachsende Nachfrage nach Chip-Verpackungsöfen.

Da die Bauelementgeometrien kleiner werden, werden Prozessfenster enger, sodass selbst geringfügige thermische Schwankungen die Ausbeute ruinieren können. Keramische Bänder mit geringer thermischer Masse stabilisieren Temperaturrampen, und gewebte Dichtungen widerstehen dem Plasmaangriff beim Wafer-Ätzen. Dieses neue Volumen verringert die Abhängigkeit vom zyklischen Stahlausstoß und puffert den Markt für keramische Textilien ab, wenn sich Schwerindustrien verlangsamen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 41,84 % am Markt für keramische Textilien und strebt eine regionale CAGR von 6,04 % an. China führt Ofenrenovierungsprojekte an, Japan konzentriert sich auf Faserchemie-Patente und Südkorea treibt den Verbrauch von Elektronikqualitäten voran. Der Zugang zu Aluminosilikatminen in Shandong und Guangxi stabilisiert darüber hinaus die lokalen Lieferketten und verschafft asiatischen Herstellern einen Frachtkosten-Vorteil gegenüber benachbarten Raffinerien und Batteriefabriken.

Nordamerika bleibt in der Luft- und Raumfahrt stark und ist der schnellste Anwender von Prototypen für die urbane Luftmobilität. Bundeseffizienz-Kreditprogramme belohnen Anlagenmodernisierungen, sodass US-amerikanische Raffinerien trotz höherer Vorabkosten alte Ziegelauskleidungen durch faltbare keramische Module ersetzen. Kanadische Nickel-Kobalt-Projekte, die für EV-Lieferketten unerlässlich sind, setzen ebenfalls keramische Decken in Drehrohrkalzinatoren ein und verbreitern die Basis des Marktes für keramische Textilien in der Region.

Europa gleicht hohe Arbeitskosten mit erstklassiger Materialforschung aus. Deutschlands Verbundwerkstoff-Cluster verfeinern Verbundkeramik-Prozesse, Frankreich nutzt seinen Fußabdruck in der Zivilluftfahrt, und skandinavische Stahlhersteller rüsten Hochofen-Abstichlöcher mit keramischen Seilabdichtungen nach, um die CO₂-Intensität zu senken. Strengere Arbeitssicherheitsrichtlinien beschleunigen die Migration zu biopersistenten Fasern, sodass sich die europäische Nachfrage in Richtung Premiumqualitäten verschiebt, die den regionalen Durchschnittsverkaufspreis anheben. Zusammen machen diese Faktoren den Ausblick auf den Markt für keramische Textilien in allen drei großen Wirtschaftsblöcken robust.

Wettbewerbslandschaft

Der Markt für keramische Textilien ist mäßig fragmentiert, mit globalen Akteuren, die neben regionalen Herstellern konkurrieren. Unternehmen wie 3M nutzen ihr Werkstoffwissenschafts-Know-how und ihre Vertriebsnetzwerke, um Premiumpositionen zu halten, während Unternehmen wie IBIDEN und Luyang Energy-saving Materials sich auf Nischenanwendungen oder regionale Märkte konzentrieren. Größere Akteure erhöhen ihre Investitionen in Produktionskapazität und Forschung und Entwicklung, um neue Anwendungen wie das Wärmemanagement von Batterien und urbane Luftmobilität zu erschließen. Vertikale Integration und anwendungsspezifische Produktentwicklung sind Schlüsselstrategien, wie am Beispiel von Morgan Advanced Materials zu sehen ist, das auf hochwertige Sektoren wie Halbleiter und saubere Energie abzielt. Aufkommende Möglichkeiten im Bereich des Wärmeschutzes für eVTOL-Flugzeuge und Batteriesysteme der nächsten Generation begünstigen Unternehmen mit fortschrittlichen technischen Fähigkeiten. Der Markt legt Wert auf fortschrittliche Faserchemie, automatisierte Fertigung und maßgeschneiderte Produktentwicklung, um anspruchsvolle Endverbraucherwünsche zu erfüllen.

Branchenführer im Markt für keramische Textilien

3M

Mineral Seal Corporation

Alkegen

IBIDEN

Isolite Insulating Products Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: NUTEC Group erweiterte seinen Hauptsitz in Huntersville, North Carolina, durch Verdopplung der Grundfläche, um die Produktionskapazität für Keramikfasermodule und -decken zu steigern.

- April 2024: Die US-amerikanische Umweltschutzbehörde nahm mit Wirkung zum Januar 2025 die Keramikherstellung in ihre Treibhausgas-Berichterstattungspflicht auf und erhöhte damit die Compliance-Verpflichtungen für Hersteller entlang der gesamten Wertschöpfungskette keramischer Textilien.

Globaler Berichtsumfang des Marktes für keramische Textilien

Der Bericht über den Markt für keramische Textilien umfasst:

| Feuerfeste Keramik |

| Niedrig biopersistent |

| Weitere Fasern (Polykristalline Mullit-Faser usw.) |

| Gewebe |

| Band |

| Seil |

| Garn |

| Weitere Typen (Schlauch / Flechtschlauch usw.) |

| Industrie |

| Transport |

| Weitere Endverbrauchsbranchen (Elektro und Elektronik usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Faser | Feuerfeste Keramik | |

| Niedrig biopersistent | ||

| Weitere Fasern (Polykristalline Mullit-Faser usw.) | ||

| Nach Typ | Gewebe | |

| Band | ||

| Seil | ||

| Garn | ||

| Weitere Typen (Schlauch / Flechtschlauch usw.) | ||

| Nach Endverbrauchsbranche | Industrie | |

| Transport | ||

| Weitere Endverbrauchsbranchen (Elektro und Elektronik usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für keramische Textilien?

Der Markt für keramische Textilien wird im Jahr 2026 auf USD 193,27 Millionen bewertet und soll bis 2031 USD 250,14 Millionen erreichen, was einer CAGR von 5,29 % entspricht.

Welche Region hält den größten Anteil und expandiert am schnellsten?

Asien-Pazifik beansprucht im Jahr 2025 41,84 % des globalen Umsatzes und wächst mit einer CAGR von 6,04 %, der schnellsten unter allen Regionen.

Wie helfen keramische Textilien dabei, die industrielle Energieeffizienz zu verbessern?

Keramikfaserauskleidungen können den Ofenwärmeverlust um bis zu 30 % reduzieren und ermöglichen es Anlagen, Energieeffizienzvorgaben ohne wesentliche Prozessumgestaltung zu erfüllen.

Welche wesentlichen Hemmnisse begrenzen die weitere Verbreitung keramischer Textilien?

Die karzinogene Einstufung einiger Fasern, erhöhte Produktionskosten gegenüber Mineralwolle und gelegentliche Engpässe bei Ausgangsstoffen dämpfen die Marktexpansion.

Seite zuletzt aktualisiert am: