Marktgröße und Marktanteil für Spezialchemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Billionen US-Dollar |

| Marktgröße (2031) | 1.54 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialchemikalien von Mordor Intelligence

Die Marktgröße für Spezialchemikalien wird voraussichtlich von 1,21 Billionen USD im Jahr 2025 auf 1,26 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,54 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 4,09 % über den Zeitraum 2026–2031 entspricht. In den Regionen Asien-Pazifik und Golfkooperationsrat ist eine Welle von Infrastruktur-Megaprojekten im Gange. Gleichzeitig bemühen sich fortgeschrittene Volkswirtschaften darum, ihre Halbleiterkapazitäten zu steigern, während sie gleichzeitig mit verschärften Standards für industrielle Wassereinleitungen zu kämpfen haben. Diese Entwicklungen befeuern gemeinsam eine steigende Nachfrage. Saudi-Arabiens Vision 2030 hat erhebliche Investitionen für Transport-, Wohnungs- und Energieinitiativen vorgesehen. Gleichzeitig hat der U.S. CHIPS and Science Act erhebliche Mittel für inländische Halbleitermaterialien zugesagt und damit die zentrale Rolle staatlicher Politiken bei der Stärkung der Nachfrage nach hochreinen Säuren, Fotolacken und Ätzmitteln hervorgehoben. Auf einem anderen Gebiet hat die U.S. Environmental Protection Agency im April 2024 strenge Grenzwerte für PFOA und PFOS festgelegt. Dieser Schritt beschleunigt die Einführung von PFAS-freien Koagulationsmitteln, Membranbioreaktoranlagen und fortschrittlichen Oxidationsadditiven in kommunalen Versorgungsunternehmen. Unterdessen wird erwartet, dass die Brent-Rohölpreise sinken. Dieser Trend engt die Margen für naphthabasierte Zwischenprodukte ein und treibt Bioeinsatzstoffinitiativen bei Branchenriesen wie BASF, Dow und Evonik voran, alles vor dem Hintergrund schwankender Spotpreise für Propylen und Ethylen. Innovatoren wie Oxford PV und Swift Solar erschließen Premiummärkte für leitfähige Silberpasten, Niedertemperatureinkapselungsmittel und fluorfreie Tenside, die alle für die nächste Generation von Perowskit-Photovoltaik maßgeschneidert sind.

Wichtigste Erkenntnisse des Berichts

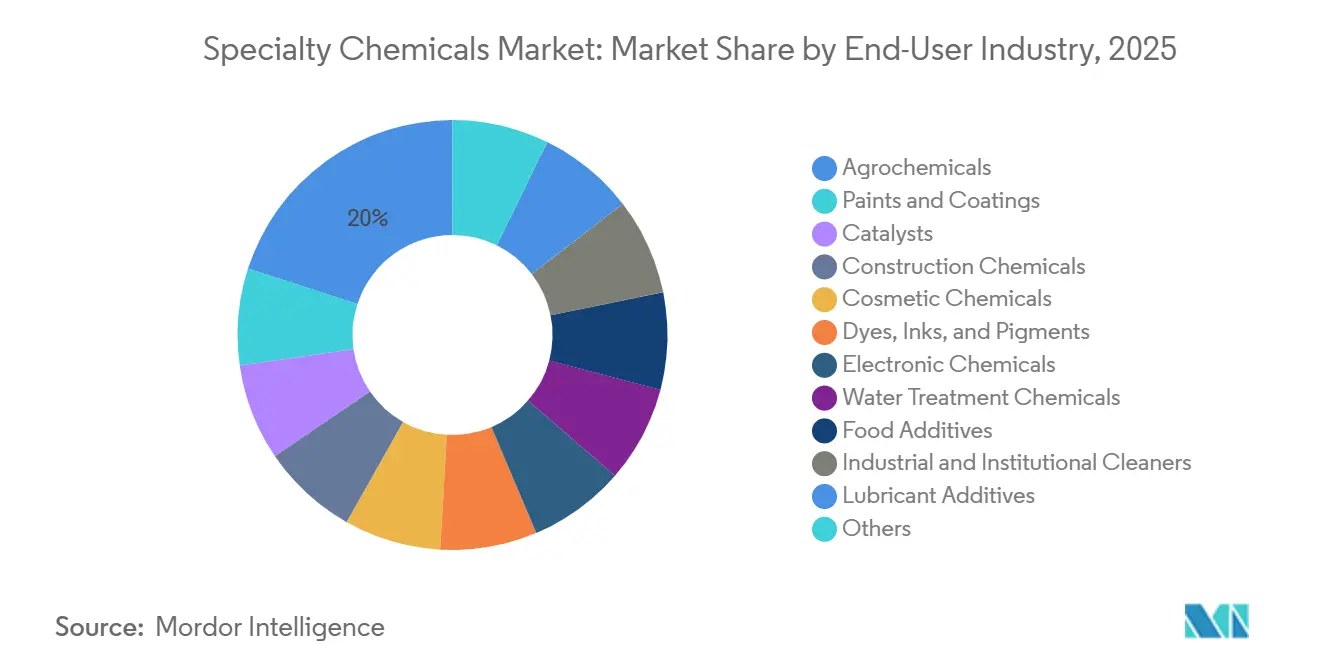

- Nach Endverbraucherbranche hielten Agrochemikalien im Jahr 2025 einen Anteil von 19,98 % am Markt für Spezialchemikalien. Bauchemikalien verzeichnen mit einer CAGR von 6,33 % von 2026 bis 2031 das schnellste Wachstum unter allen Segmenten.

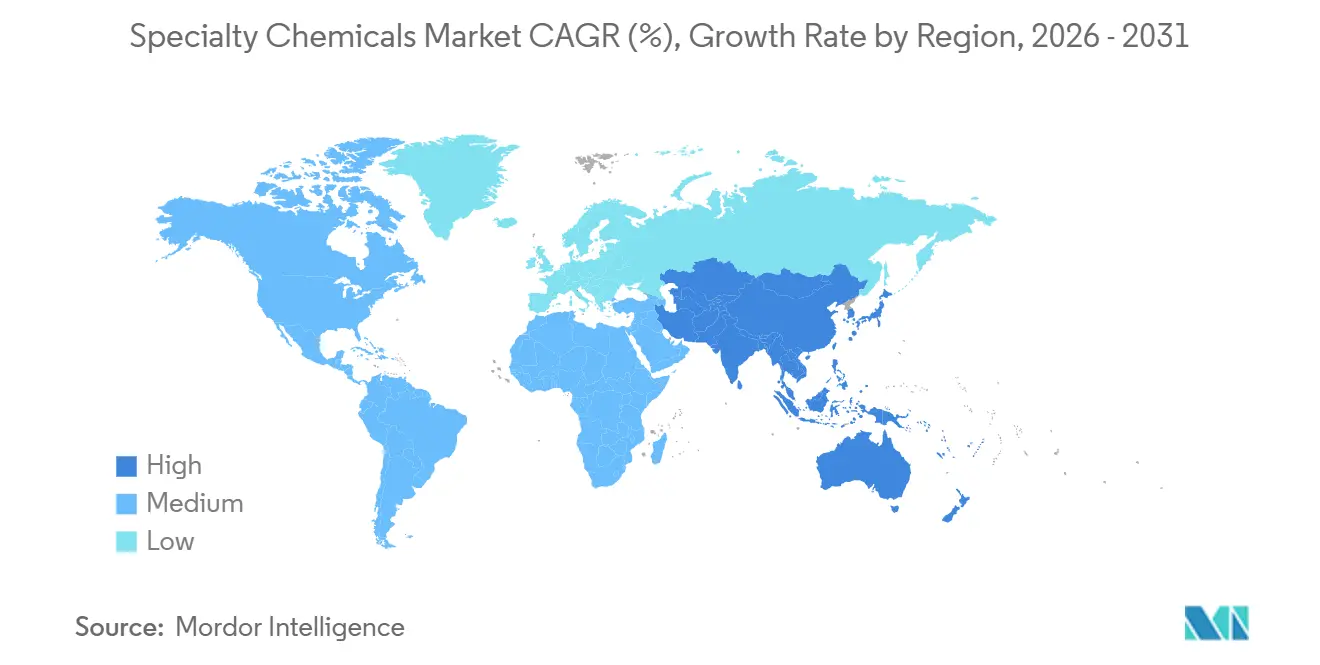

- Asien-Pazifik erzielte 2025 einen Anteil von 46,94 % am globalen Umsatz und wächst bis 2031 mit einer CAGR von 4,58 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Spezialchemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturausgabenboom in Asien-Pazifik und den GCC-Ländern stärkt Bauchemikalien | +1.2% | Asien-Pazifik als Kernregion, GCC mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wettlauf um Halbleiterkapazitäten treibt Nachfrage nach elektronikgradigen Chemikalien | +0.9% | Nordamerika, Ostasien (Südkorea, Taiwan, Japan), Europa | Langfristig (≥ 4 Jahre) |

| Verschärfte Normen für industrielle Wassereinleitungen treiben Nachfrage nach Wasseraufbereitungsadditiven | +0.7% | Weltweit, mit früher Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Gewichtsreduzierung im Automobilbereich steigern Bedarf an Hochleistungspolymeren | +0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Hochskalierung von Perowskit-Photovoltaik schafft Nische für spezielle leitfähige Tinten | +0.3% | Europa, China, mit Pilotprojekten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturausgabenboom in Asien-Pazifik und den GCC-Ländern stärkt Bauchemikalien

Saudi-Arabiens NEOM-Projekt, zusammen mit der Pipeline der VAE, Singapurs prognostizierter Baunachfrage für 2025 und Australiens Infrastrukturprogramm, befeuern gemeinsam eine beständige Nachfrage nach Polycarboxylatether-Superweichmachern, Abdichtungsmembranen und Korrosionsinhibitoren. Um grünen Gebäudezertifizierungen zu entsprechen, entscheiden sich Auftragnehmer, insbesondere im Rahmen von Singapurs Super-Low-Energy-Programm, zunehmend für VOC-arme Dichtstoffe und schnell aushärtende Reparaturmörtel.[1]Building and Construction Authority Singapur, "Prognose der Baunachfrage 2025," bca.gov.sg Um den hochsalinen Wüstenumgebungen gerecht zu werden und Lieferzeiten zu verkürzen, bauen multinationale Lieferanten wie Sika, Fosroc und Saint-Gobain ihre regionalen Betonzusatzmittelwerke aus. Angesichts der Anforderung einer 100-jährigen Nutzungsdauer für Betonmischungen bei Golfmegaprojekten ist ein deutlicher Anstieg beim Einsatz von Schwindungsausgleichsmitteln und kristalliner Abdichtung zu verzeichnen. Darüber hinaus integrieren EPC-Auftragnehmer digitale Zwillingsmodelle zur Feinabstimmung der Dosierungsraten, was zu einem Anstieg des Verbrauchs von Fließmitteln mit hohem Wasserreduktionsvermögen pro Kubikmeter Beton führt.

Wettlauf um Halbleiterkapazitäten treibt Nachfrage nach elektronikgradigen Chemikalien

Entegris, Hemlock Semiconductor und Sumika Electronic Materials erhielten Fördermittel im Rahmen des U.S. CHIPS and Science Act. Diese Mittel, die auf ultrahochreine Lösungsmittel und Polysilizium ausgerichtet sind, unterstreichen eine bemerkenswerte Verlagerung der Versorgungszentren von Asien in die USA. SEMI prognostiziert höhere Ausgaben für 300-mm-Fab-Ausrüstung. Dieser Anstieg erweitert den Markt für Wasserstoffperoxid, Schwefelsäure und CMP-Aufschlämmungen. Japans Übernahme von JSR ist ein strategischer Schachzug, der die Fotolackkapazität mit nationalen Interessen in Einklang bringt. Gleichzeitig steigert Tokyo Ohka Kogyo die Produktion von EUV-tauglichen Produkten und passt sich dem Tempo der Foundry-Einführungen an. Um Einnahmen zu stabilisieren, schließen Reinraumchemikalienhersteller 10-jährige Take-or-Pay-Verträge mit Fabs ab, eine Strategie zur Minderung der historisch mit Wafer-Starts verbundenen Umsatzschwankungen. Mit der Weiterentwicklung fortschrittlicher Packaging-Knoten steigt die Nachfrage nach innovativen dielektrischen Pasten und Low-k-Spin-on-Materialien, die für Chiplet-Architekturen unerlässlich sind.

Verschärfte Normen für industrielle Wassereinleitungen treiben Nachfrage nach Wasseraufbereitungsadditiven

Die Grenzwerte der U.S. EPA für PFOA und PFOS verpflichten Versorgungsunternehmen zum Einsatz von granulierter Aktivkohle, Ionenaustauscherharzen und fortschrittlichen Oxidationssystemen, die Wasserstoffperoxidkatalysatoren und Spezialflockungsmittel verbrauchen[2]U.S. Environmental Protection Agency, "PFAS Nationale Primäre Trinkwasserverordnung," epa.gov . Die Richtlinie der EU zur Behandlung von kommunalem Abwasser schreibt die Entfernung von Mikroschadstoffen für Städte mit mehr als 10.000 Einwohnern bis 2035 vor und beschleunigt Bestellungen für quaternäre Ammoniumbiozide und Eisensalzkoagulationsmittel. Chinas Abwasserstandards gemäß GB 18582-2020 drängen Hersteller zu tertiären Behandlungspaketen mit Polyacrylamid- und Chlordioxiddosierung. Früh agierende Chemikalienlieferanten bieten schlüsselfertige Chemikalien-Ausrüstungspakete und leistungsbasierte Verträge an, bei denen die Zahlung von der Einhaltung der Einleitungsgrenzwerte abhängt, was neue Serviceumsatzströme einführt, die die Rohstoffvolatilität abfedern.

Vorschriften zur Gewichtsreduzierung im Automobilbereich steigern Bedarf an Hochleistungspolymeren

Als Reaktion auf die U.S.-Multi-Schadstoff-Standards, die ab 2027 strengere Stickoxidgrenzwerte für leichte Nutzfahrzeuge festlegen, setzen OEMs auf Kohlenstofffaserverbundwerkstoffe, glasfaserverstärkte Polyamide und Polyphenylensulfidkomponenten zur Reduzierung der Fahrzeugmasse. BASF erweitert 2024 seine Ultramid-Kapazität in Asien mit Fokus auf Batteriegehäuse für Elektrofahrzeuge, die flammhemmende, kriechfeste Polyamide erfordern. Solvays Ryton-PPS-Typen werden nun für Teile im Motorraum eingesetzt, während Covestros Polycarbonatmischungen eine erhebliche Gewichtsreduzierung bei Schiebedächern ermöglicht haben und so größere Batteriepakete erlauben. Der Drang zur Gewichtsreduzierung steht im Einklang mit Recyclingmandaten; in asiatischen und europäischen Lieferketten sind kreislauffähige Verbundwerkstoffe mit thermoplastischen Matrizen auf dem Vormarsch, was den Bedarf an Kettenverlängerern und Verträglichkeitsvermittlern unterstreicht, die die mechanische Integrität über mehrere Recyclingzyklen hinweg aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohölderivaten erhöht Einsatzstoffkosten | -0.8% | Weltweit, mit akutem Druck in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| VOC-Vorschriften schränken lösungsmittelbasierte Chemien ein | -0.5% | Nordamerika und EU als Kernregionen, Ausweitung auf China | Mittelfristig (2–4 Jahre) |

| DIY-Bioeinsatzstoffe im urbanen Landbau erodieren Agrochemikalienverkäufe in kleinen Mengen | -0.2% | Stadtrandgebiete in Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohölderivaten erhöht Einsatzstoffkosten

Im Jahr 2026, als die Brent-Rohölpreise zurückgehen, engen sich die Naphtha-Cracker-Spreads ein. Diese Verschiebung stellt Spezialformulierungsunternehmen, die mit Propylen- und Ethylenketten verbunden sind, vor Herausforderungen bei der Weitergabe dieser Kosten. Im Jahr 2024 schwankten die asiatischen Naphtha-Preise, wobei Prognosen für 2025 einen Rückgang vorhersagen. Unterdessen bleiben die Spotpreise für Propylen und Ethylen volatil und schwanken mit Raffinerieausfallzeiten und geopolitischen Ereignissen. Im Gegensatz zu Branchenriesen wie BASF oder Dow agieren kleinere Spezialproduzenten ohne die Möglichkeit, im großen Maßstab abzusichern. Sie haben oft mit dreimonatigen Angebotsverzögerungen zu kämpfen, was sie anfällig für Vertragsstrafen macht, wenn die Einsatzstoffpreise zwischen Ausschreibung und Lieferung steigen. Während Bioalternativen wie Bernsteinsäure von Evonik und erneuerbare Naphtha-Routen von BASF eine gewisse Erleichterung bieten, sind sie mit einem Aufpreis verbunden. Diese Preisgestaltung stellt nachgelagerte Käufer vor Herausforderungen, insbesondere in Anwendungen mit engen Margen.

VOC-Vorschriften schränken lösungsmittelbasierte Chemien ein

Die EU-Dekofarbenrichtlinie begrenzt den VOC-Gehalt für matte Wandfarben. Gleichzeitig setzt Californias Rule 1113 strengere Obergrenzen für Architekturfarben durch. Diese Vorschriften treiben Formulierer dazu, auf wasserbasierte Acrylate, UV-härtbare Systeme und High-Solids-Urethane umzusteigen. In China schreibt GB 18582-2020 Grenzwerte für Innenfarben vor und verbietet Blei- und Cadmiumpigmente, was die Umstellung auf Polyurethandispersionen weiter beschleunigt. Während lösungsmittelbasierte Technologien in Luft- und Raumfahrtgrundierungen sowie Schiffsantifoulingmitteln noch ihren Platz haben, schrumpft ihr Marktanteil, da Käufer zunehmend Grünlabel-Zertifizierungen anstreben. Die Einhaltung von Vorschriften verursacht Prüfkosten – wie ISO-11890-Methoden, Ecolabel-Gebühren und Drittprüfungen. Diese Kosten belasten KMU erheblich und verschaffen größeren etablierten Unternehmen unbeabsichtigt einen Wettbewerbsvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Agrochemikalien führen beim Marktanteil, Bauchemikalien beim Wachstum

Agrochemikalien trugen 2025 19,98 % des Gesamtumsatzes des Marktes für Spezialchemikalien bei, da Düngemittelmengen trotz Preisturbulenzen stabil blieben. Nutrien meldete bemerkenswerte Lieferungen von Kali und Stickstoff, während Yara verschiedene Pflanzennährstoffe transportierte. Die Marktgröße für Spezialchemikalien im Bereich Bauchemikalien wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,33 % wachsen, gestützt auf die Megaprojekt-Pipelines in GCC und Asien-Pazifik, was Betonzusatzmittel, Abdichtung und Reparaturmörtel zu den schnellsten inkrementellen Wertschöpfern macht. Schwellenländer treiben die Nachfrage nach Farben und Beschichtungen an, gestützt durch architektonische Neulackierungen und Gewichtsreduzierung im polymerreichen Automobilsektor. Ein Beleg für diesen Trend ist die Einführung wasserbasierter Klarlacke durch BASF im Jahr 2024, die speziell für Elektrofahrzeuge entwickelt wurden und einen bedeutenden technologischen Wandel in das Mainstream-OEM-Angebot markieren. Elektronikchemikalien profitieren von Subventionspools in den USA und laufenden Erweiterungen in Asiens Wafer-Fertigung. Dies hat zu einem Anstieg der Nachfrage nach hochreinen Säuren, CMP-Aufschlämmungen und Fotolacken geführt. Unterdessen profitieren Wasseraufbereitungschemikalien von PFAS-Vorschriften, und die steigende Nachfrage nach Klebstoffen und Dichtstoffen wird durch E-Commerce-Verpackungen und den Bedarf an wärmebeständigen PUR-Schmelzklebstoffen für Batteriepackdichtungen angetrieben.

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Anteil von 46,94 % am Umsatz mit Spezialchemikalien und verzeichnet bis 2031 eine CAGR von 4,58 %. Dieses Wachstum wird maßgeblich durch Chinas Chemiesektor angetrieben, der sich auf hochwertige Zwischenprodukte ausrichtet, und durch Indiens Anreizprogramm gestärkt, das inländische Agrochemikalien und Polymere fördert. Indische Cluster in Gujarat und Maharashtra bauen Farbstoff- und Pigmentkapazitäten aus und visieren lukrative Exportmöglichkeiten an. Japan und Südkorea, die von staatlich geförderten Kapitalerweiterungen nach den Exportbeschränkungen von 2019 profitieren, dominieren den Markt mit Premiumanteilen bei Fotolacken und Wasserstoffperoxid. Bemerkenswert ist, dass JSRs Übernahme durch Japan Industrial Partners sicherstellt, dass die Rechte unter inländischer Kontrolle verbleiben. In der ASEAN-Region stärken Vietnams wachsende Industrieparkpipeline und Thailands EEC-Korridor die Kapazitäten für Betonzusatzmittel und Wasseraufbereitung. Singapur setzt unterdessen den Goldstandard für grüne Zertifizierungen und fördert VOC-arme Formulierungen.

Während Nordamerika einen kleineren Marktanteil hält, ist seine Innovationsintensität bemerkenswert. Der Kontinent erlebt seine bedeutendste Initiative zur Rückverlagerung von Materialien seit den 1980er Jahren, unterstrichen durch Fördermittel und prognostizierten Bedarf an vorgelagerten Chemikalien. US-amerikanische Mandate zur Fahrzeuggewichtsreduzierung treiben die Nachfrage nach Kohlenstofffaser-Prepregs und PEEK in die Höhe. Gleichzeitig katalysieren bevorstehende PFAS-Vorschriften Investitionen in alternative Koagulationsmittel. Europas proaktive Haltung, erkennbar an der überarbeiteten Industrieemissionsrichtlinie und strengen Abwassermandaten, setzt ökologische Führerschaft in erhöhte Chemikaliannachfrage um. Dazu gehören Membranbioreaktoranlagen, PFAS-freie Tenside und biobasierte Dispergiermittel. Der Spezialchemikalienbereich des Nahen Ostens profitiert von Saudi Aramcos ehrgeizigen nachgelagerten Investitionen und dem NEOM-Megastadtprojekt, die beide einen enormen Bedarf an Korrosionsinhibitoren, Ölfeld-Bioziden und Hochleistungsbetonzusatzmitteln haben.

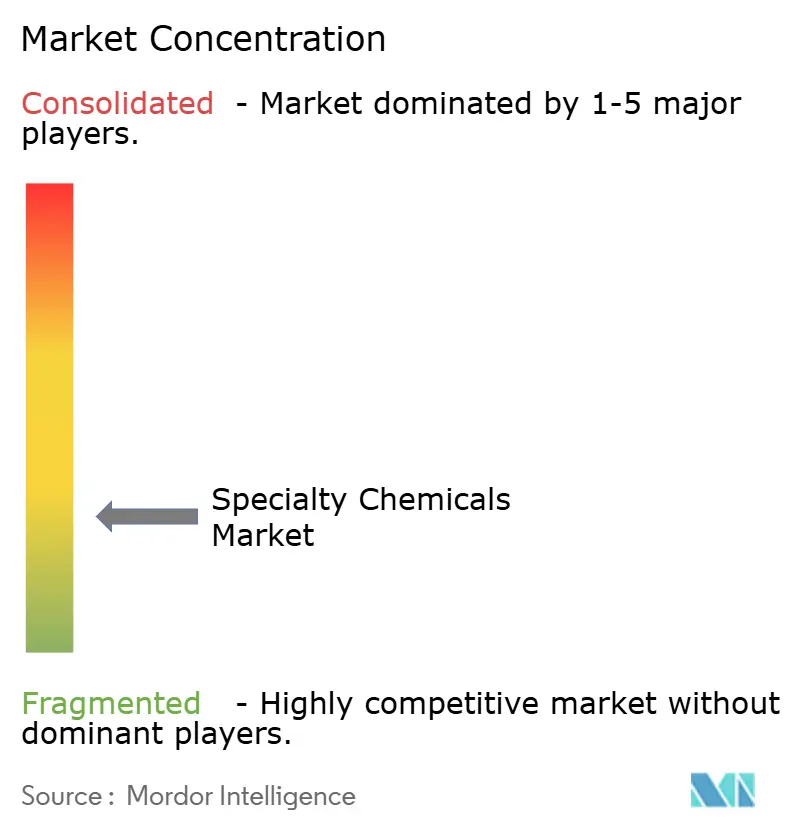

Wettbewerbslandschaft

Der Markt für Spezialchemikalien ist fragmentiert. Sikas Übernahme von MBCC im Jahr 2023 positioniert das Schweizer Unternehmen als Marktführer bei Betonzusatzmitteln, insbesondere in Europa und Asien. Initiativen wie BASFs Programm für erneuerbare Naphtha und Evoniks Linie für Biobernsteinsäure verdeutlichen, wie Branchengrößen Risiken aus fossiler Volatilität mindern und dabei Kreislaufprämien im Blick behalten. Unternehmen wie Oxford PV und Swift Solar zeigen, wie neue nachgelagerte Technologien die Nachfrage nach vorgelagerten Chemikalien antreiben – wie Silberpasten, Sperrschichtfolien und Tinten mit niedrigem thermischen Budget – und veranlassen große Lieferanten, diese über Minderheitsbeteiligungen oder langfristige Vereinbarungen zu sichern. Ein Anstieg von Patentanmeldungen für fluorfreie Tenside und recycelbare Duroplaste beim EPA und USPTO signalisiert einen sich intensivierenden Wettbewerb um Formulierungen der nächsten Generation.

Marktführer der Spezialchemikalienbranche

BASF SE

Dow

Evonik Industries AG

SABIC

Clariant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Atomgrid eröffnete ein F&E-Zentrum in Bengaluru zur Förderung von Innovationen im Bereich Spezialchemikalien. Die Einrichtung beschäftigte zunächst 15 Wissenschaftler und Forscher, mit angekündigten Plänen, die Teamgröße innerhalb des nächsten Jahres auf 25 zu erhöhen.

- Januar 2026: Saint-Gobain erweiterte seine Präsenz im Bereich Bauchemikalien in Indonesien durch die Gründung eines Gemeinschaftsunternehmens mit Indocement, einem führenden lokalen Zementhersteller, zur Übernahme des Mörtelgeschäfts von Indocement. Diese Initiative zielt darauf ab, das Wachstum auf dem indonesischen Markt voranzutreiben, und steht im Einklang mit der globalen „Lead & Grow”-Strategie der Gruppe.

Berichtsumfang des globalen Marktes für Spezialchemikalien

Spezialchemikalien sind chemische Produkte, auf die viele andere Branchen angewiesen sind, wie Bauchemikalien, Farben und Beschichtungen, Textilchemikalien, Bergbauchemikalien, Kunststoffadditive und andere. Die Anwendungen von Spezialchemikalien umfassen die Steigerung der Verarbeitung von Agrar-, Bau- und Pharmaprodukten, die Verarbeitung von Chemikalien und Zwischenprodukten, die Lebensmittelverarbeitung und Zutaten für Haushalte, Beschichtungen und Papierhandel sowie Transport.

Der Markt für Spezialchemikalien ist nach Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Farben und Beschichtungen, Katalysatoren, Bauchemikalien, Kosmetikchemikalien, Farbstoffe, Tinten und Pigmente, Elektronikchemikalien, Wasseraufbereitungschemikalien, Lebensmittelzusatzstoffe, Agrochemikalien, Industrie- und Institutionsreiniger, Schmierstoffadditive, Bergbauchemikalien, Ölfeld-Chemikalien, Klebstoffe und Dichtstoffe, Kunststoffadditive, Kautschukverarbeitungschemikalien, Spezialpolymere und Textilchemikalien segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 17 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Farben und Beschichtungen | Marktdynamik | |

| Anwendung | Architektur | |

| Automobil | ||

| Industrie | ||

| Holz | ||

| Sonstige Anwendungen | ||

| Katalysatoren | Marktdynamik | |

| Funktion | Katalysatoren für die chemische Synthese | |

| Katalysatoren für die Erdölraffination | ||

| Polymerisationskatalysatoren | ||

| Bauchemikalien | Marktdynamik | |

| Gewerblich | ||

| Industrie | ||

| Infrastruktur | ||

| Wohngebäude | ||

| Öffentlicher Raum | ||

| Kosmetikchemikalien | Marktdynamik | |

| Haarpflege | ||

| Hautpflege | ||

| Mundpflege | ||

| Körperhygiene | ||

| Sonstige Anwendungen | ||

| Farbstoffe, Tinten und Pigmente | Marktdynamik | |

| Typ | Tinten | |

| Farbstoffe | ||

| Organische Pigmente | ||

| Anorganische Pigmente | ||

| Elektronikchemikalien | Marktdynamik | |

| Halbleiter und integrierte Schaltkreise | ||

| Leiterplatten | ||

| Wasseraufbereitungschemikalien | Marktdynamik | |

| Flockungsmittel | ||

| Koagulationsmittel | ||

| Biozide und Desinfektionsmittel | ||

| Entschäumer und Entschäumungsmittel | ||

| pH-Regulatoren und Enthärter | ||

| Sonstige Funktionen | ||

| Lebensmittelzusatzstoffe | Marktdynamik | |

| Natürliche Zusatzstoffe | ||

| Synthetische Zusatzstoffe | ||

| Agrochemikalien | Marktdynamik | |

| Düngemittel | ||

| Herbizide | ||

| Fungizide | ||

| Insektizide | ||

| Nematizide | ||

| Molluskizide | ||

| Sonstige Pflanzenschutzmittel | ||

| Industrie- und Institutionsreiniger | Marktdynamik | |

| Allzweckreiniger | ||

| Desinfektions- und Sanitärmittel | ||

| Wäschepflegeprodukte | ||

| Fahrzeugwaschmittel | ||

| Schmierstoffadditive | Marktdynamik | |

| Produkttyp | Dispergiermittel und Emulgatoren | |

| Detergenzien | ||

| Oxidationsinhibitoren | ||

| Hochdruckadditive und Verschleißschutzadditive | ||

| Viskositätsindexverbesserer | ||

| Reibungsmodifikatoren | ||

| Korrosionsinhibitoren | ||

| Sonstige Produkttypen | ||

| Bergbauchemikalien | Marktdynamik | |

| Flotationschemikalien | ||

| Extraktionschemikalien | ||

| Mahilhilfsmittel | ||

| Ölfeld-Chemikalien | Marktdynamik | |

| Biozid | ||

| Korrosions- und Ablagerungsinhibitor | ||

| Demulgator | ||

| Polymer | ||

| Tensid | ||

| Sonstige Chemikalientypen | ||

| Klebstoffe und Dichtstoffe | Marktdynamik | |

| Technologie | Wasserbasierte Klebstoffe | |

| Lösungsmittelbasierte Klebstoffe | ||

| Schmelzklebstoffe | ||

| Reaktionsklebstoffe | ||

| Sonstige Klebstoffe | ||

| Dichtstoffe | ||

| Kunststoffadditive | Marktdynamik | |

| Kunststofftyp | Polyethylen (PE) | |

| Polystyrol (PS) | ||

| Polypropylen (PP) | ||

| Polyamid (PA) | ||

| Polyethylenterephthalat (PET) | ||

| Polyvinylchlorid (PVC) | ||

| Polycarbonat (PC) | ||

| Sonstige Kunststofftypen | ||

| Kautschukverarbeitungschemikalien | Marktdynamik | |

| Reifen | ||

| Nicht-Reifen | ||

| Spezialpolymere | Marktdynamik | |

| Textilchemikalien | Marktdynamik | |

| Beschichtungs- und Schlichtchemikalien | ||

| Farbmittel und Hilfsmittel | ||

| Ausrüstungsmittel | ||

| Entschlichtungsmittel | ||

| Sonstige Anwendungen | ||

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Endverbraucherbranche | Farben und Beschichtungen | Marktdynamik | |

| Anwendung | Architektur | ||

| Automobil | |||

| Industrie | |||

| Holz | |||

| Sonstige Anwendungen | |||

| Katalysatoren | Marktdynamik | ||

| Funktion | Katalysatoren für die chemische Synthese | ||

| Katalysatoren für die Erdölraffination | |||

| Polymerisationskatalysatoren | |||

| Bauchemikalien | Marktdynamik | ||

| Gewerblich | |||

| Industrie | |||

| Infrastruktur | |||

| Wohngebäude | |||

| Öffentlicher Raum | |||

| Kosmetikchemikalien | Marktdynamik | ||

| Haarpflege | |||

| Hautpflege | |||

| Mundpflege | |||

| Körperhygiene | |||

| Sonstige Anwendungen | |||

| Farbstoffe, Tinten und Pigmente | Marktdynamik | ||

| Typ | Tinten | ||

| Farbstoffe | |||

| Organische Pigmente | |||

| Anorganische Pigmente | |||

| Elektronikchemikalien | Marktdynamik | ||

| Halbleiter und integrierte Schaltkreise | |||

| Leiterplatten | |||

| Wasseraufbereitungschemikalien | Marktdynamik | ||

| Flockungsmittel | |||

| Koagulationsmittel | |||

| Biozide und Desinfektionsmittel | |||

| Entschäumer und Entschäumungsmittel | |||

| pH-Regulatoren und Enthärter | |||

| Sonstige Funktionen | |||

| Lebensmittelzusatzstoffe | Marktdynamik | ||

| Natürliche Zusatzstoffe | |||

| Synthetische Zusatzstoffe | |||

| Agrochemikalien | Marktdynamik | ||

| Düngemittel | |||

| Herbizide | |||

| Fungizide | |||

| Insektizide | |||

| Nematizide | |||

| Molluskizide | |||

| Sonstige Pflanzenschutzmittel | |||

| Industrie- und Institutionsreiniger | Marktdynamik | ||

| Allzweckreiniger | |||

| Desinfektions- und Sanitärmittel | |||

| Wäschepflegeprodukte | |||

| Fahrzeugwaschmittel | |||

| Schmierstoffadditive | Marktdynamik | ||

| Produkttyp | Dispergiermittel und Emulgatoren | ||

| Detergenzien | |||

| Oxidationsinhibitoren | |||

| Hochdruckadditive und Verschleißschutzadditive | |||

| Viskositätsindexverbesserer | |||

| Reibungsmodifikatoren | |||

| Korrosionsinhibitoren | |||

| Sonstige Produkttypen | |||

| Bergbauchemikalien | Marktdynamik | ||

| Flotationschemikalien | |||

| Extraktionschemikalien | |||

| Mahilhilfsmittel | |||

| Ölfeld-Chemikalien | Marktdynamik | ||

| Biozid | |||

| Korrosions- und Ablagerungsinhibitor | |||

| Demulgator | |||

| Polymer | |||

| Tensid | |||

| Sonstige Chemikalientypen | |||

| Klebstoffe und Dichtstoffe | Marktdynamik | ||

| Technologie | Wasserbasierte Klebstoffe | ||

| Lösungsmittelbasierte Klebstoffe | |||

| Schmelzklebstoffe | |||

| Reaktionsklebstoffe | |||

| Sonstige Klebstoffe | |||

| Dichtstoffe | |||

| Kunststoffadditive | Marktdynamik | ||

| Kunststofftyp | Polyethylen (PE) | ||

| Polystyrol (PS) | |||

| Polypropylen (PP) | |||

| Polyamid (PA) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Polycarbonat (PC) | |||

| Sonstige Kunststofftypen | |||

| Kautschukverarbeitungschemikalien | Marktdynamik | ||

| Reifen | |||

| Nicht-Reifen | |||

| Spezialpolymere | Marktdynamik | ||

| Textilchemikalien | Marktdynamik | ||

| Beschichtungs- und Schlichtchemikalien | |||

| Farbmittel und Hilfsmittel | |||

| Ausrüstungsmittel | |||

| Entschlichtungsmittel | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN-Länder | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Spezialchemikalien bis 2031 erreichen?

Es wird erwartet, dass der Markt 1,54 Billionen USD erreicht, basierend auf einer CAGR von 4,09 % zwischen 2026 und 2031, ausgehend von 1,26 Billionen USD im Jahr 2026.

Welches Segment wächst bis 2031 am schnellsten?

Bauchemikalien, die mit einer CAGR von 6,33 % wachsen, da die Infrastrukturausgaben in Asien-Pazifik und dem GCC zunehmen.

Welche Region hält den größten Umsatzanteil?

Asien-Pazifik mit 46,94 % des globalen Umsatzes mit Spezialchemikalien im Jahr 2025.

Welcher regulatorische Trend prägt den Markt für Wasseraufbereitungschemikalien?

Der 4-ppt-Grenzwert der U.S. EPA für PFAS-Verbindungen im Trinkwasser zwingt Versorgungsunternehmen zur Einführung von PFAS-freien Koagulationsmitteln und fortschrittlichen Oxidationsprozessen.

Warum sind VOC-Vorschriften für Formulierer entscheidend?

EU- und Kalifornien-Vorschriften begrenzen den VOC-Gehalt in Architekturfarben auf unter 50 g/L und beschleunigen den Übergang zu wasserbasierten und UV-härtbaren Chemien.

Seite zuletzt aktualisiert am: