Spezialklebebänder Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

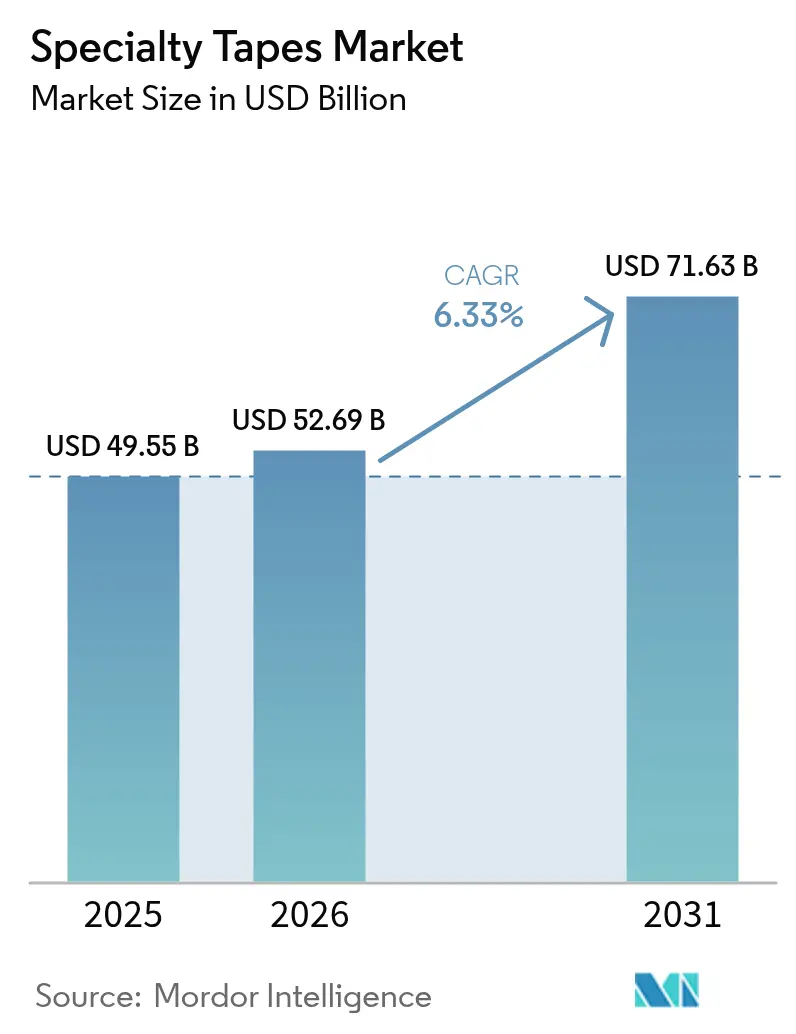

| Marktgröße (2026) | 52.69 Milliarden US-Dollar |

| Marktgröße (2031) | 71.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spezialklebebänder Marktanalyse von Mordor Intelligence

Die Marktgröße für Spezialklebebänder wird voraussichtlich von 49,55 Milliarden USD im Jahr 2025 auf 52,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,33 % über den Zeitraum 2026–2031 einen Wert von 71,63 Milliarden USD erreichen. Die starke Nachfrage aus der Elektronik-, Gesundheits- und Elektrofahrzeugfertigung treibt die verstärkte Einführung von Hochleistungslösungen für Verbindung, Abdichtung und Schutz voran. Strukturelle Klebestreifen verdrängen weiterhin mechanische Befestigungselemente in gewichtssensiblen Baugruppen, während lösungsmittelfreie Chemikalien die Einhaltung verschärfter Emissionsvorschriften unterstützen. Innovationen bei hautfreundlichen Formulierungen für medizinische Wearables und optisch klare Klebstoffe für faltbare Displays steigern die Produktdifferenzierung weiter. Lieferanten, die vertikale Integration mit nachhaltiger Materialentwicklung verbinden, sichern sich steigende Aufträge, da PFAS-Beschränkungen und VOC-Obergrenzen die Kundenspezifikationen neu gestalten.

Wichtigste Erkenntnisse des Berichts

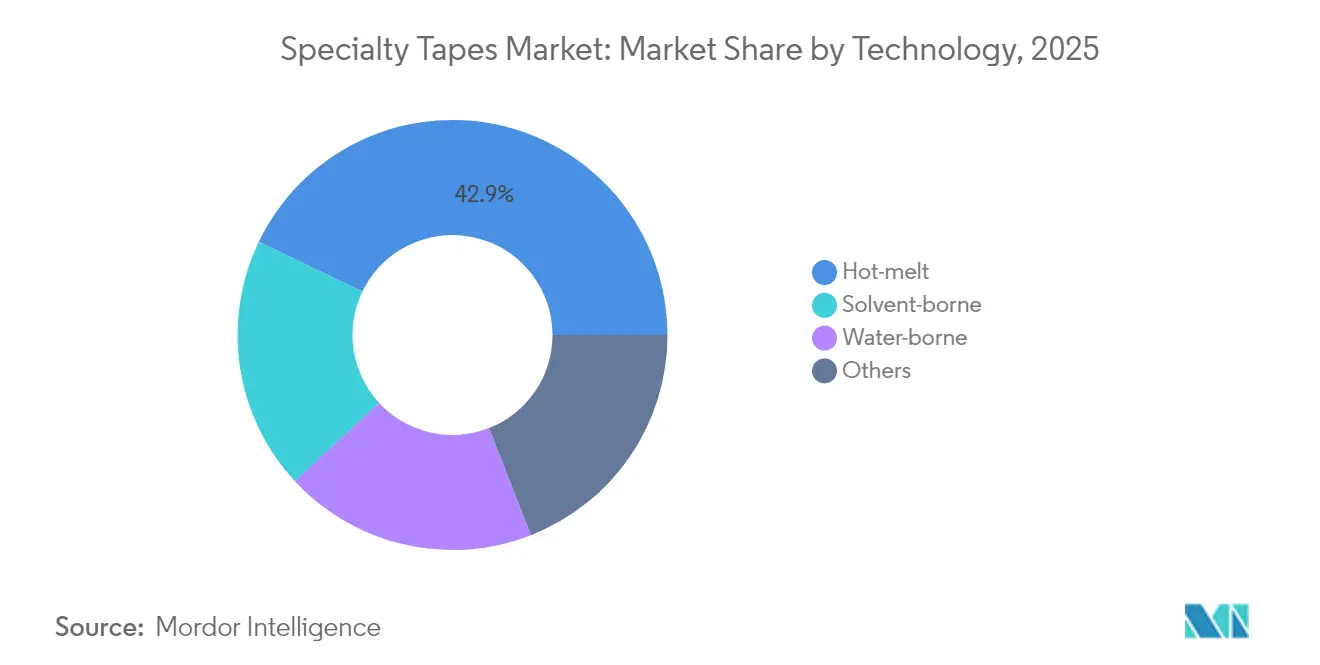

- Nach Technologie führten Schmelzklebstoffsysteme mit einem Anteil von 42,85 % an der Marktgröße für Spezialklebebänder im Jahr 2025 und sollen mit einer robusten CAGR von 6,98 % wachsen.

- Nach Haftklebstoff-Harz dominierten Acrylprodukte mit einem Umsatzanteil von 46,75 % im Jahr 2025; kautschukbasierte Formulierungen sind auf die höchste CAGR von 7,52 % bis 2031 ausgerichtet.

- Nach Typ entfiel auf Polyvinylchlorid ein Anteil von 36,95 % an der Marktgröße für Spezialklebebänder im Jahr 2025, während gewebte/nicht-gewebte Substrate die schnellste CAGR von 7,18 % verzeichnen werden.

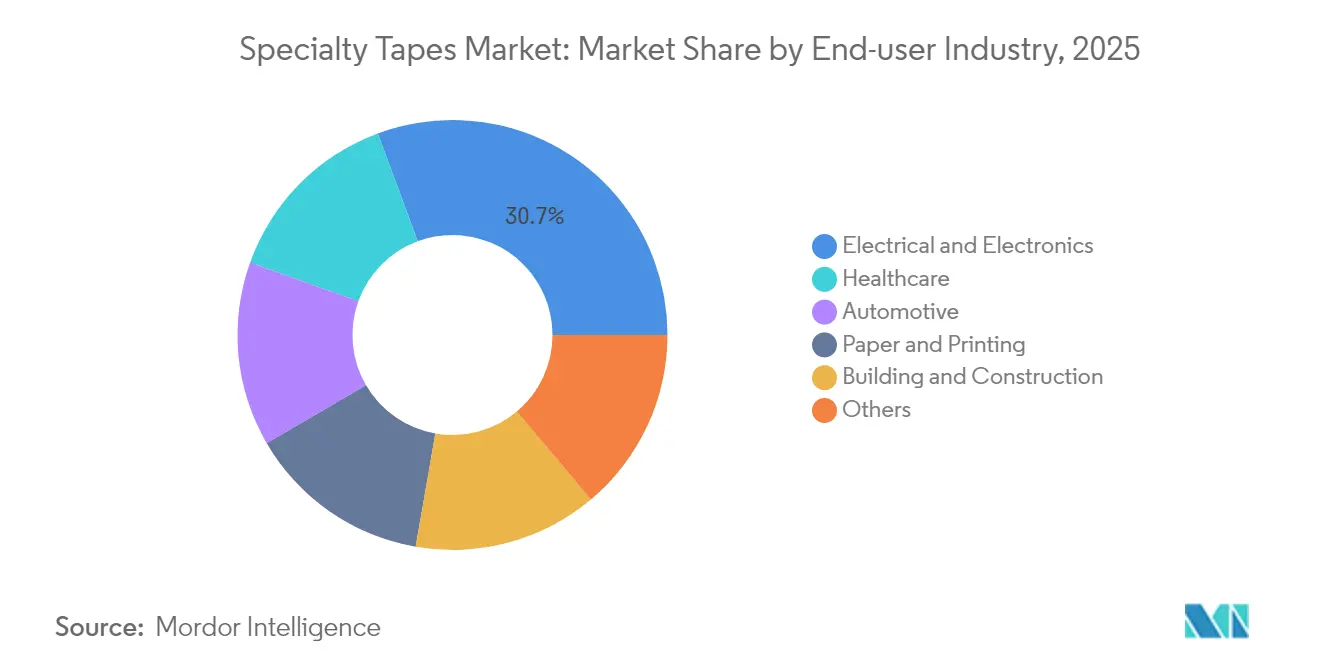

- Nach Endverbraucherbranche hielt das Segment Elektro und Elektronik einen Marktanteil von 30,65 % an den Spezialklebebändern im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit der schnellsten CAGR von 7,35 % expandieren wird.

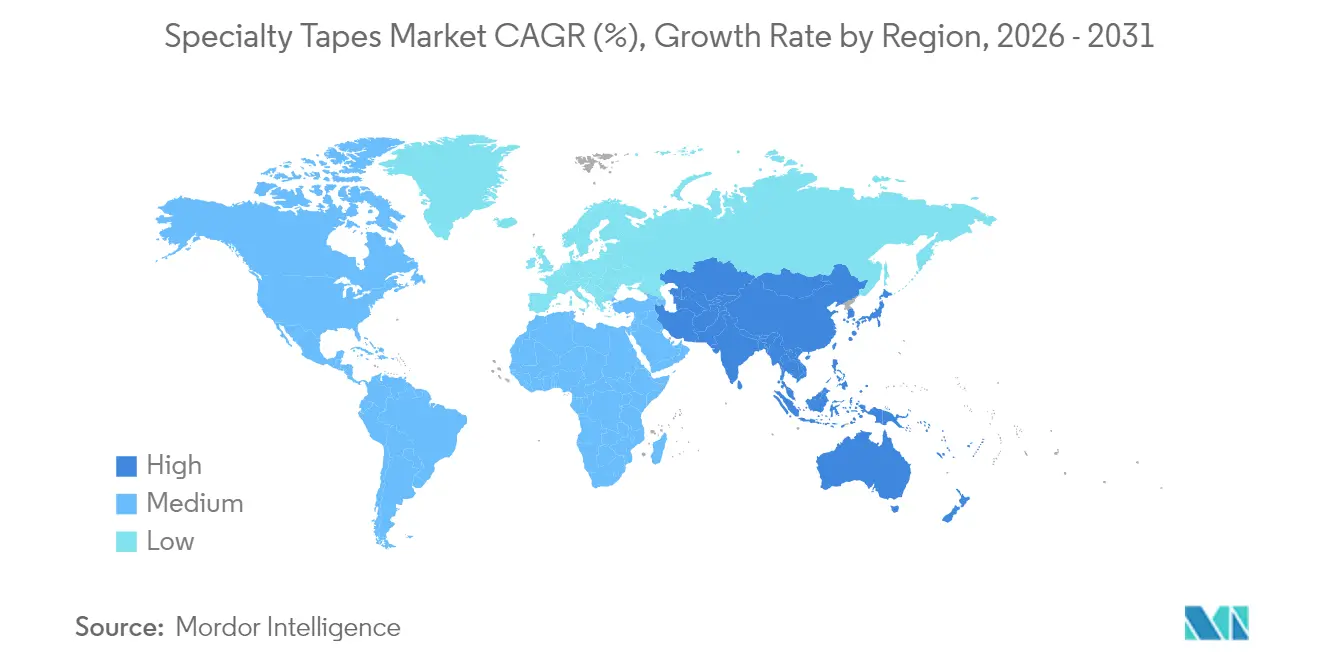

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,85 % an den Spezialklebebändern und soll die stärkste CAGR von 7,76 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Spezialklebebänder Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage im Gesundheitswesen und bei Wearables | +1.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei flexibler Elektronik und Elektrofahrzeug-Akkupacks | +1.0% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bauboom bei umweltfreundlichen Gebäuden im Asien-Pazifik-Raum | +0.8% | Asien-Pazifik als Kernmarkt, aufkommend im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Leichtbautrend in Automobil- und Schienenfahrzeuginterieur | +0.7% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Entstehung von Wärmemanagement-Klebebändern für Elektrofahrzeugzellen | +0.6% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage im Gesundheitswesen und bei Wearables

Medizinische Wearables wie kontinuierliche Glukosemonitore, intelligente Verbände und Herzpflaster sind zunehmend auf hautverträgliche Klebebänder angewiesen, die starke anfängliche Haftung mit traumafreier Entfernung verbinden. Die wachsende Verbreitung der Fernpatientenüberwachung beschleunigt die Nachfrage nach atmungsaktiven, feuchtigkeitsmanagenden Klebstoffen, wobei Avery Dennison Medical den Langzeitkomfort bei Langzeitträgegeräten betont[1]„Hautfreundliche Klebstoffplattformen für Wearables,” medical.averydennison.com. Optisch klare Konstruktionen, die bei dynamischen Hautbewegungen transparent bleiben, ermöglichen die Integration fortschrittlicher Biosensoren und verlagern die Formulierungsprioritäten in Richtung Biokompatibilität und schonender Entfernung.

Wachstum bei flexibler Elektronik und Elektrofahrzeug-Akkupacks

Faltbare Smartphones, rollbare Fernsehgeräte und ultradünne Displays erfordern optisch klare Klebebänder, die Tausende von Biegezyklen ohne Trübungsbildung überstehen und gleichzeitig die interne Schaltung schützen. Wärmeschnittstellen-Klebebänder in Elektrofahrzeug-Akkumodulen mindern die Wärmeübertragung von Zelle zu Zelle und verbessern die Sicherheit des Akkupacks bei thermischem Durchgehen. Der Schwerpunkt von Lintec Corporation auf Halbleiterverpackungsklebebänder zielt auf reflowbeständige, EMI-abschirmende Lösungen für fortschrittliche Chip-Designs ab. Strukturelle Klebestreifen ersetzen nun Schrauben bei der Akkupackmontage, reduzieren das Gewicht und erhöhen gleichzeitig den Vibrationswiderstand.

Bauboom bei umweltfreundlichen Gebäuden im Asien-Pazifik-Raum

LEED-orientierte Vorschriften fördern den Einsatz von VOC-armen Spezialklebebändern in Vorhangfassaden- und Gebäudehüllensystemen[2]„EPA-Abschlussregel zu Methylenchlorid,” adhesivesmag.com. Die Expansion von tesa im Jahr 2024 in Mumbai und Bengaluru positioniert die Produktion in der Nähe des indischen Marktes für energieeffizientes Bauen, einschließlich Solaranlagen und modularer Bauweise. Hochleistungsklebebänder verbessern die Luft- und Wasserdichtungsfunktionen in vorgefertigten Modulen und unterstützen eine schnellere Baustellenmontage bei gleichzeitiger Aufrechterhaltung der Witterungsschutzintegrität.

Leichtbautrend in Automobil- und Schienenfahrzeuginterieur

Automobilhersteller ersetzen mechanische Befestigungselemente durch druckempfindliche Klebebänder, um das Gewicht zu reduzieren und Geräusche, Vibrationen und Rauheit in Elektrofahrzeug-Fahrgastzellen zu verbessern. Avery Dennison bietet Schaum- und Faserkleber an, die verschiedene Substrate wie Polyurethanschäume und EPDM-Elastomere verarbeiten. Schienenfahrzeugbetreiber setzen Klebebänder zur Paneelbefestigung ein und nutzen dabei die Vorteile der Spannungsverteilung und thermischen Ausdehnung. Fortschrittliche Klebelinien ermöglichen die Überarbeitung während der Montage und liefern gleichzeitig dauerhafte strukturelle Leistung, sobald Fahrzeuge in Betrieb genommen werden.

Analyse der Hemmnisswirkung*

| Hemmnisse | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.9% | Global, mit stärkerer Auswirkung in Regionen, die auf importierte Rohstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-/Lösungsmittelemissionsvorschriften | -0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| PFAS-bezogene Rechtsstreitigkeiten und Reformulierungskosten | -0.4% | Vorwiegend Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Die Kosten für Acryl- und Kautschukharze steigen stark an, wenn die Preise für aus Rohöl gewonnene Monomere in die Höhe schnellen, was die Margen der Hersteller komprimiert, die die Erhöhungen nicht an nachgelagerte Abnehmer weitergeben können. Die Volatilität bei Ethylen schlägt sich in den Kosten für Polyvinylchlorid-Trägermaterialien nieder. Europäische Chemieproduzenten berichten von anhaltendem Energiekostendruck, der das Angebot weiter einschränkt. Vertikale Integration und langfristige Lieferverträge bleiben wichtige Absicherungsinstrumente gegen Kostenschwankungen.

Strenge VOC-/Lösungsmittelemissionsvorschriften

Die US-amerikanische Umweltschutzbehörde (EPA) verbot 2024 Methylenchlorid in Verbraucherklebstoffen und beschleunigte damit die Migration zu wasserbasierten und Schmelzklebstoff-Linien. Die Chemikalienstrategie für Nachhaltigkeit Europas setzt generische Risikobewertungen ein, um Lösungsmittelsysteme branchenübergreifend zu beschränken, was zu Reformulierungsprogrammen in Millionenhöhe führt. Kleinere Lieferanten ohne Forschungs- und Entwicklungskapazitäten sehen sich dem Marktaustritt oder der Übernahme gegenüber, da sich die Compliance-Fristen verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Schmelzklebstoffen setzt sich fort

Schmelzklebstoffsysteme trugen 2025 42,85 % zur Marktgröße für Spezialklebebänder bei, und ihre CAGR von 6,98 % zeigt eine anhaltende Präferenz für lösungsmittelfreie, schnell abbindende Optionen, die für Hochgeschwindigkeits-Automatiklinien geeignet sind. Wasserbasierte Varianten gewinnen dort an Bedeutung, wo Substrate keine Anwendungstemperaturen von 150 °C tolerieren können, insbesondere in der empfindlichen medizinischen Diagnostik.

Nachhaltigkeitsziele fördern die Einführung biobasierter Schmelzklebstoffharze auf Basis von Tallölfettsäuren und zuckergewonnenen Polyolen. Henkel und Packsize demonstrierten 2025 in Verpackungsversuchen eine 32-prozentige Treibhausgasreduzierung mit maisbasierten Formulierungen. Anlagenlieferanten erweitern die Düsentechnologie zur Aufbringung von Mustern, die den Klebstoffverbrauch um bis zu 25 % senken, was sowohl mit Kostensenkungs- als auch ESG-Zielen übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Haftklebstoff-Harz: Führungsposition von Acryl wird herausgefordert

Acryle beherrschten 2025 mit einem Marktanteil von 46,75 % den Spezialklebebänder-Markt durch ausgewogene Haftung, UV-Stabilität und Kostenstruktur. Die Marktgröße für Spezialklebebänder bei kautschukbasierten Formulierungen ist jedoch auf dem Weg, jährlich um 7,52 % zu wachsen, da Erstausrüster Flexibilität bei Kälteschlagbeanspruchung und schneller Montagehaftung suchen. Silikonklebstoffe dienen Hochtemperaturbereichen bis zu 260 °C, kritisch für die Kopplung von Elektronik und die Maskierung in der Luft- und Raumfahrt, jedoch begrenzt ihr Premiumpreis eine breitere Durchdringung. Hybridchemikalien, die Silikonblöcke auf Acrylgrundlagen pfropfen, entstehen, um Temperaturtoleranz mit Preis zu balancieren.

Nach Typ: Gewebte Lösungen gewinnen an Bedeutung

Polyvinylchlorid erfasste 2025 einen Marktanteil von 36,95 % an den Spezialklebebändern, bevorzugt wegen chemischer Beständigkeit, Flammhemmung und Kosteneffizienz. Die Marktgröße für Spezialklebebänder bei gewebten und nicht-gewebten Substraten wird jedoch voraussichtlich mit einer CAGR von 7,18 % wachsen und PVC übertreffen, da Erstausrüster atmungsaktive, drapierbare Materialien für körpernahe Sensoren und Fahrzeuginnenraumpolsterung suchen. Polyethylenterephthalat bleibt in der flexiblen Leiterplattenbestückung unverzichtbar aufgrund seiner Dimensionsstabilität bei Reflowspitzen von 260 °C. Papier- und Kraftpapierträger dienen Maskierungs-, Spleißungs- und Leichtreiß-Anwendungen, sind jedoch Substitutionsrisiken ausgesetzt, wo hohe Feuchtigkeitsexposition vorliegt.

Nach Endverbraucherbranche: Gesundheitswesen treibt Innovation voran

Das Gesundheitswesen-Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,35 % wachsen. Elektro und Elektronik stellen nach wie vor den größten Umsatzpool dar mit 30,65 %, was die fest verankerte Abhängigkeit von Wärmeschnittstellen- und EMI-Abschirmungsklebebändern für die Halbleiterverpackung widerspiegelt. Die zunehmende Einführung der Fernpatientenüberwachung beschleunigt die Nachfrage nach atmungsaktiven, hautfreundlichen Konstruktionen und veranlasst Materiallieferanten, schonender Entfernung und Feuchtigkeitsmanagement Priorität einzuräumen. Der Spezialklebebänder-Markt dringt weiter in Automobilbaugruppen vor, wo Leichtbauinitiativen mit Elektrifizierungszielen übereinstimmen, indem Klammern und Schrauben durch fortschrittliche Klebelinien ersetzt werden. Strukturelle Verbindung in Verpackungsmaschinen, Papierverarbeitung und Druck sorgt für eine stetige Basislinie und dämpft zyklische Abschwünge in Ermessenssektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der Marktanteil von Asien-Pazifik bei Spezialklebebändern von 40,85 % im Jahr 2025 unterstreicht die Integration der Region in die Lieferketten von Elektronik, Bauwesen und Mobilität. Indiens Smart-Cities-Mission finanziert energetische Sanierungen im Bereich umweltfreundliches Bauen, die VOC-arme Fensterklebebänder begünstigen, die Betriebstemperaturen von −10 °C bis +70 °C standhalten. In Japan beziehen Automobil-Erstausrüster doppelseitige Acrylschaumklebebänder für die Säulenverkleidung und reduzieren damit die Montagezeit um 30 % gegenüber klammerbasierten Methoden.

Nordamerika nutzt die Nachfrage nach medizinischer Qualität aus 6.000 Krankenhäusern und einem rasch wachsenden häuslichen Diagnostiksektor. Europa profitiert von regionalen Automobilelektrifizierungsmandaten, die den Verbrauch von Wärmemanagement-Klebebändern steigern. Der Nahe Osten und Afrika verzeichnet mitteleinstelliges Wachstum, da Megaprojekte wie NEOM hochleistungsfähige Fassadenversiegelungssysteme integrieren. Der Anteil Südamerikas wird durch Brasiliens Produktion von Weißwaren und flexibler Verpackung gestützt; inländische Lieferanten investieren in Acrylmonomeranlagen, um die Importabhängigkeit zu verringern. In aufstrebenden Regionen vergrößern staatliche Subventionen für Solarparks und Windkraftanlagen die Nachfrage nach UV-stabilen Klebefilmen, die einer 25-jährigen Außenexposition standhalten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Multinationale Unternehmen wie 3M, Nitto Denko und tesa betreuen breite Portfolios, die von PVC-Elektroklebebändern bis hin zu hochwertigen optisch klaren und wärmeleitfähigen Qualitäten reichen. Patentbarrieren bleiben erheblich. Regionale Spezialisten differenzieren sich durch Verarbeitungsagilität und individuelle Stanzdienstleistungen, insbesondere für Kurzserienprogramme in der Medizin- und Elektronikindustrie, bei denen Geschwindigkeit Vorrang vor Skalierung hat.

Marktführer im Bereich Spezialklebebänder

3M

Avery Dennison Corporation

Nitto Denko Corporation

tesa SE

Intertape Polymer Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Berry Global stimmte dem Verkauf seines Spezialklebebänder-Geschäfts an Nautic Partners für 540 Millionen USD zu. Die Einheit ist nun als Vybond unter der Eigentümerschaft von Nautic tätig.

- August 2024: tesa SE kündigte Pläne an, grünen Wasserstoff in die Produktion zu integrieren, wobei die ersten wasserstoffbetriebenen Klebebänder für Hamburg-Hausbruch im Jahr 2027 geplant sind.

Umfang des globalen Spezialklebebänder Marktberichts

Der Bericht über den Spezialklebebänder-Markt umfasst:

| Lösungsmittelbasiert |

| Wasserbasiert |

| Schmelzklebstoff |

| Sonstige |

| Acryl |

| Kautschuk |

| Silikon |

| Sonstige (Cyanoacrylat, Epoxid, PU) |

| Gewebt / Nicht-gewebt |

| Polyvinylchlorid |

| Polyethylenterephthalat |

| Papier |

| Polypropylen |

| Sonstige |

| Gesundheitswesen |

| Elektro und Elektronik |

| Automobil |

| Papier und Druck |

| Bauwesen und Konstruktion |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Lösungsmittelbasiert | |

| Wasserbasiert | ||

| Schmelzklebstoff | ||

| Sonstige | ||

| Nach Haftklebstoff-Harz | Acryl | |

| Kautschuk | ||

| Silikon | ||

| Sonstige (Cyanoacrylat, Epoxid, PU) | ||

| Nach Typ | Gewebt / Nicht-gewebt | |

| Polyvinylchlorid | ||

| Polyethylenterephthalat | ||

| Papier | ||

| Polypropylen | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Gesundheitswesen | |

| Elektro und Elektronik | ||

| Automobil | ||

| Papier und Druck | ||

| Bauwesen und Konstruktion | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Spezialklebebänder-Markts?

Der Spezialklebebänder-Markt hat 2026 einen Wert von 52,69 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 71,63 Milliarden USD zu erreichen.

Welches Endverbrauchersegment wächst am schnellsten?

Anwendungen im Gesundheitswesen expandieren mit einer CAGR von 7,35 %, angetrieben durch Wearables und fortschrittliche Medizingeräte, die hautfreundliche, atmungsaktive Klebstoffe erfordern.

Warum sind Schmelzklebstoff-Spezialklebebänder so dominant?

Schmelzklebstoff-Klebebänder verbinden lösungsmittelfreie Compliance mit schneller Verarbeitung und beherrschen 2025 mit einem Marktanteil von 42,85 % und einer Wachstumsrate von 6,98 % den Markt, da VOC-Vorschriften verschärft werden.

Wie bedeutend ist Asien-Pazifik beim Verbrauch von Spezialklebebändern?

Asien-Pazifik erfasste 2025 40,85 % des globalen Umsatzes und wird bis 2031 voraussichtlich die stärkste CAGR von 7,76 % auf dem Rücken der Elektronik- und Elektrofahrzeugproduktion verzeichnen.

Welche regulatorischen Trends wirken sich am stärksten auf Hersteller von Spezialklebebändern aus?

Zu den wichtigsten Druckfaktoren gehören VOC-Emissionsobergrenzen, PFAS-Beschränkungen und zunehmende Rechtsstreitigkeiten im Zusammenhang mit der Einstufung von Gefahrstoffen, die alle kostspielige Reformulierungsinitiativen vorantreiben.

Seite zuletzt aktualisiert am: