Marktgröße und Marktanteil für Spezialsilica

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

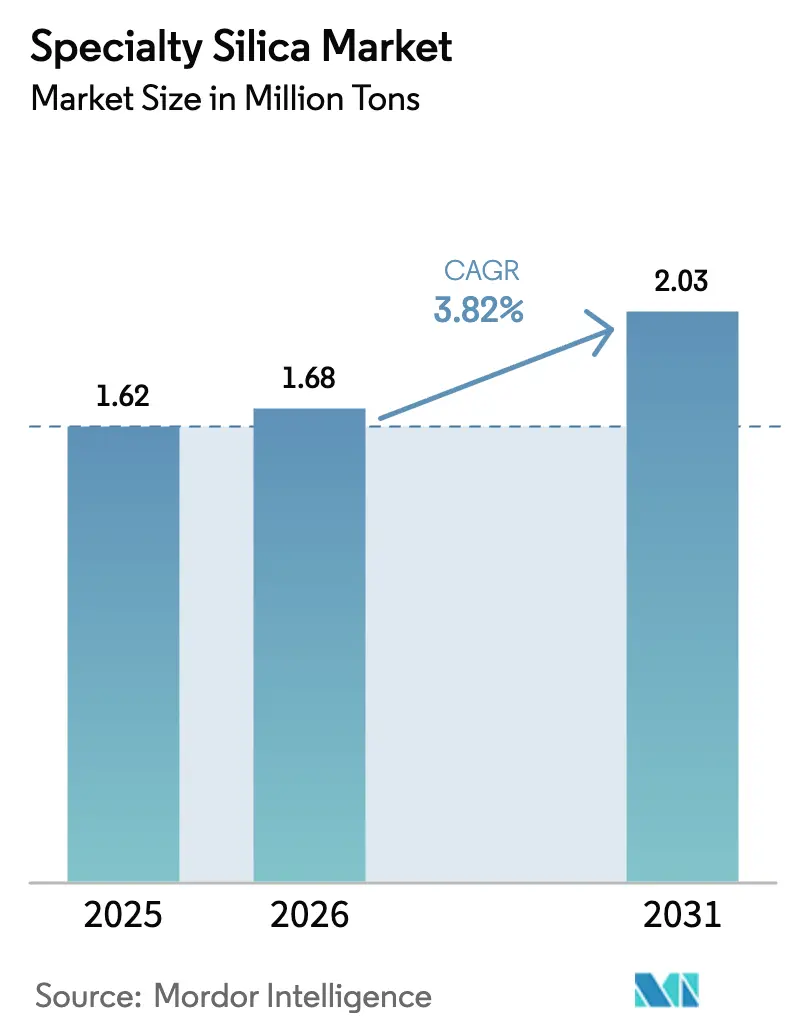

| Marktvolumen (2026) | 1.68 Millionen Tonnen |

| Marktvolumen (2031) | 2.03 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spezialsilica von Mordor Intelligence

Die Marktgröße für Spezialsilica wird auf 1,62 Millionen Tonnen im Jahr 2025 und 1,68 Millionen Tonnen im Jahr 2026 geschätzt und soll bis 2031 ein Volumen von 2,03 Millionen Tonnen erreichen, was einem CAGR von 3,82 % von 2026 bis 2031 entspricht. Die Nachfrage bleibt in der Reifenverstärkung verankert, doch margenstärkende Nischen wie Beschichtungen für Batterieseparatoren und mesoporöse Impfstoffadjuvans-Träger verändern den Wertpool. Asien-Pazifik dominiert das aktuelle Volumen aufgrund der chinesischen Grünreifen-Mandate und wird bis 2031 voraussichtlich Nordamerika und Europa übertreffen. Gefällte Qualitäten behalten ihren Skalenvorteil, obwohl Bio-Silica aus Reisschalen-Asche als der am schnellsten wachsende Herstellungsweg entsteht, da die Kreislaufwirtschaft in Indien und Südostasien an Bedeutung gewinnt. Etablierte Lieferanten stehen vor einem heiklen Kapitalallokationsproblem: Sie müssen pharmazeutische Reinräume finanzieren und gleichzeitig rohstoffintensive Märkte gegen kostengünstige asiatische Anbieter verteidigen.

Wichtigste Erkenntnisse des Berichts

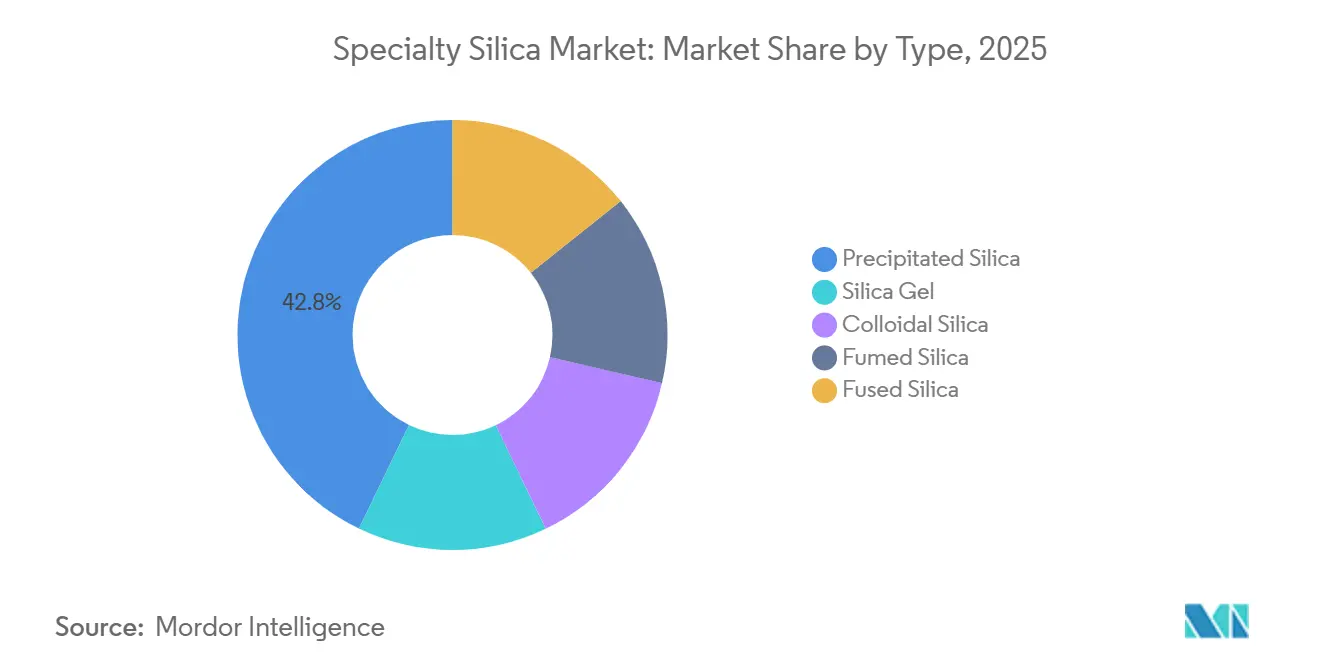

- Nach Typ hielt gefällte Silica im Jahr 2025 einen Marktanteil von 42,84 % am Markt für Spezialsilica und wird bis 2031 voraussichtlich mit einem CAGR von 4,18 % wachsen.

- Nach Herstellungsverfahren dominierten Nass-/Fällungsverfahren im Jahr 2025 mit einem Anteil von 65,15 %; Bio-Silica aus Reisschalen-Asche soll bis 2031 mit einem CAGR von 5,08 % wachsen.

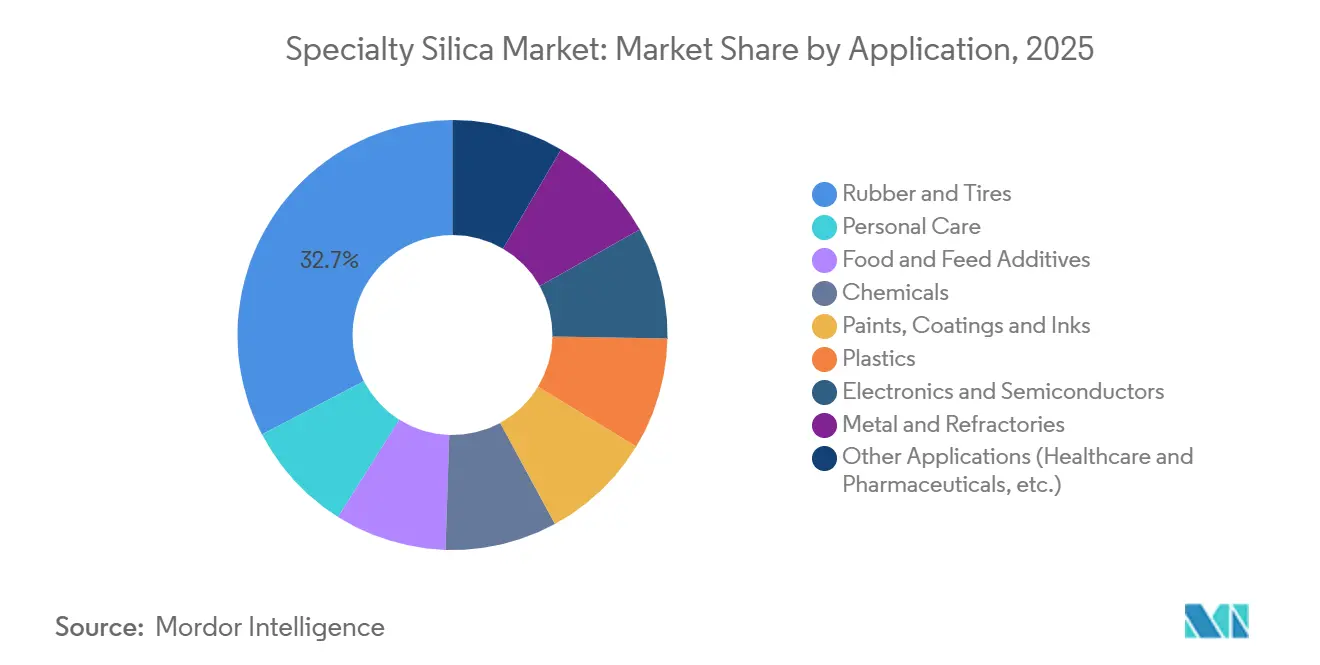

- Nach Anwendung führten Gummi und Reifen im Jahr 2025 mit einem Umsatzanteil von 32,66 %; Elektronik und Halbleiter werden bis 2031 voraussichtlich mit einem CAGR von 4,67 % wachsen.

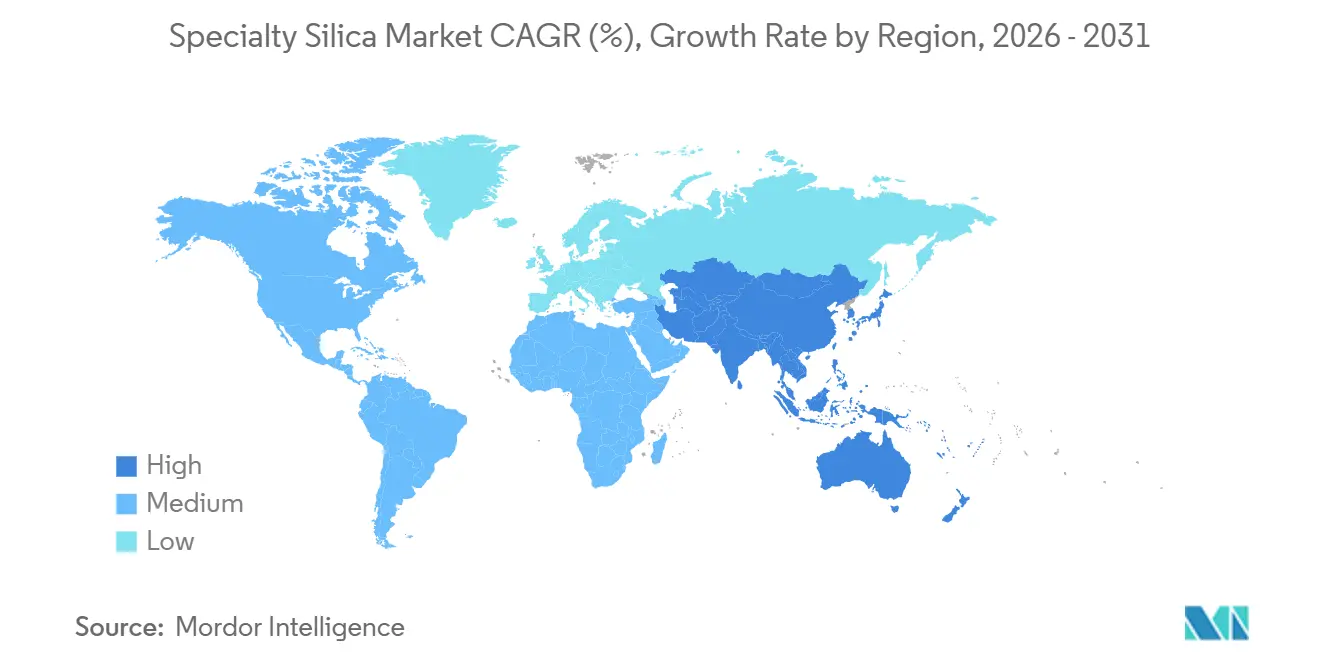

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 45,52 %, und es wird erwartet, dass die Region bis 2031 einen CAGR von 4,55 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Spezialsilica

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Gummiindustrie | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, Thailand) und Ausstrahlungseffekten auf Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Durchdringung durch Rheologie- und Mattierungsmittel in der Körperpflege | +0.6% | Nordamerika und EU, aufkommend in städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wandel hin zu VOC-armen/hochleistungsfähigen Industriebeschichtungen, die Spezialsilica erfordern | +0.7% | EU (REACH-Konformitätszonen), Kalifornien, Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in EV-Batterieseparatoren und Festkörper- Elektrolyten | +0.9% | Global, angeführt von China, Südkorea, Japan, mit wachsendem Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Bedeutung von mesoporöser Silica als Träger für Impfstoffadjuvans der nächsten Generation | +0.3% | Nordamerika, EU (regulatorisch zugelassene Märkte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Gummiindustrie

Reifenhersteller mischen jetzt 80–100 Teile gefällte Silica pro hundert Teile Gummi, um Rollwiderstandsziele zu erfüllen, die den Kraftstoffverbrauch um 3–5 % pro Fahrzeug senken. Chinesische OEMs übernahmen Evoniks ULTRASIL-Qualitäten im Jahr 2025, um sich auf die China-7-Vorschriften vorzubereiten, die den Euro-7-Schwellenwerten entsprechen. Das Silica-Silan-Kupplungssystem verbessert die Nasshaftung und reduziert die Wärmeentwicklung, erfordert jedoch eine strenge Oberflächenkontrolle, was mehrere chinesische Reifenwerke dazu veranlasst hat, sich in der Nähe von Silica-Anlagen anzusiedeln. Die Nachfrage nach Ersatzreifen in Indien und Südostasien verstärkt das Volumen, da Autofahrer von Diagonalreifen auf Radialreifen umsteigen. Flottenoperatoren berichten von Profillebensdauergewinnen von 15–20 %, was silicareiche Reifen trotz eines Preisaufschlags von 8–10 % wirtschaftlich attraktiv macht.

Wachsende Durchdringung durch Rheologie- und Mattierungsmittel in der Körperpflege

Kosmetikmarken ersetzen Talk durch kolloidale und gefällte Silica infolge von Rechtsstreitigkeiten über Asbestverschmutzung und wachsender Präferenz für saubere Inhaltsstoffe. Silica absorbiert bis zum 2,5-fachen seines Gewichts an Öl und liefert ein mattes Finish, ohne das Hautgefühl zu beeinträchtigen. L'Oréal und Estée Lauder brachten 2025 silicareiche Foundations auf den Markt, die im Prestigesegment Preisaufschläge erzielen. Aerogelformen unterstützen kontrolliert freisetzende Duftstoffkugeln, die für 15–20 USD pro Kilogramm verkauft werden, gegenüber 2–3 USD für handelsübliche gefällte Qualitäten. Die EU-Kosmetikverordnung 1223/2009 schreibt die Rückverfolgbarkeit der Reinheit vor, was etablierte Silica-Lieferanten mit ISO-22716-Zertifizierung begünstigt.

Wandel hin zu VOC-armen/hochleistungsfähigen Industriebeschichtungen, die Spezialsilica erfordern

Die EU-Richtlinie 2004/42/EG und die kalifornische Regel 1113 begrenzen den VOC-Gehalt auf 50–100 g/L und drängen Formulierer zu wasserbasierenden Systemen, die Silica zur Mattierung und Rheologiesteuerung benötigen. Hydrophile Qualitäten erfordern eine Silan-Vorbehandlung zur Dispersion in Wasser, was gemeinsame F&E-Programme zwischen Silica-Lieferanten und Lackmajors anregt. PPG und AkzoNobel berichteten 2025 von Formulierungskosteneinsparungen von 10–15 % nach dem Wechsel von wachsbasierten zu silicabasierten Mattierungsmitteln. Beschichtungen für Offshore-Windturbinen mit kolloidaler Silica verlängern jetzt die Nachbeschichtungsintervalle auf acht Jahre und verbessern die Anlagenverfügbarkeit. Das Spitzenwachstum wird mittelfristig erwartet, wenn OEMs Neuformulierungen und behördliche Genehmigungen abschließen.

Zunehmende Verwendung in EV-Batterieseparatoren und Festkörper-Elektrolyten

Hersteller von Lithium-Ionen-Zellen tragen 2–4 Mikrometer dicke Silicaschichten auf Polyolefin-Separatoren auf, um die Schwellenwerte für thermisches Durchgehen von 130 °C auf 160 °C anzuheben. LG Energy Solution und CATL erweiterten 2025 ihre beschichteten Separatorlinien mit dem Ziel, Akkupacks über 300 Wh/kg zu versorgen. Festkörperprogramme betten mesoporöse Silica in Sulfid-Elektrolyte ein, um den Grenzflächenwiderstand um 30 % zu reduzieren. Pharmazeutische Qualität aufweisende pyrogene Silica mit weniger als 10 ppm Metallverunreinigung ist erforderlich, um Kapazitätsverluste zu vermeiden, was nur eine Handvoll qualifizierter Hersteller hinterlässt. Die nordamerikanische Einführung wird unter den Inlandsinhalt-Regeln des Inflation Reduction Act beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Energieintensität | -0.8% | Global, akut in der EU aufgrund der CO₂-Bepreisung; moderat in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Substituten | -0.4% | Global, mit höherer Substitution in kostensensiblen Anwendungen (Asien-Pazifik, Südamerika) | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an hochreinem Quarzrohstoff in wichtigen Regionen | -0.5% | Nordamerika, EU; indirekter Einfluss auf Asien-Pazifik durch Lieferkettenunterbrechungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Energieintensität

Die Flammenhydrolyse verbraucht 8–10 MWh pro Tonne, und EU-Strompreise von 150–200 EUR/MWh im Jahr 2026 erhöhen die Barkosten am Wacker-Standort Burghausen um 35–40 %[1]Wacker Chemie AG, "Nachhaltigkeitsbericht 2025," wacker.com . CO₂-Grenzausgleichsabgaben fügen 80–100 EUR pro Tonne zu importierter Silica hinzu, was ein Programm für erneuerbare Energien vor Ort im Wert von 120 Millionen EUR auslöst, um die Emissionen bis 2028 um 50 % zu senken. Asiatische Hersteller mit kohlebasierter Grundlastversorgung unterbieten europäische Preise für pyrogene Silica um 25 % und lenken EU-Lieferanten in Richtung ultrahochreiner Nischen. Nass-Fällungsverfahren verbrauchen nur 2–3 MWh pro Tonne, sind aber dennoch mit höheren Erdgaspreisen für die Sprühtrocknung konfrontiert. Die schrumpfende Marge zwingt westliche Unternehmen, Premiumqualitäten gegenüber Massenvolumen zu priorisieren.

Verfügbarkeit von Substituten

Ruß bleibt bei der Lkw-Reifenverstärkung dominant, wo der Nasshaftungsvorteil von Silica weniger geschätzt wird und sein Kostenaufschlag schwer zu rechtfertigen ist. Körperpflegechemiker erproben Reisstärke und Tapiokamehle, die Öl zu 60–70 % der Kosten von Silica absorbieren, obwohl die Wärmestabilität geringer ist. Beschichtungsformulierungen in matten Innenfarben verwenden Calciumcarbonat- und Kaolinersatzstoffe, wenn Abriebfestigkeit nicht kritisch ist. Das Substitutionsrisiko ist in preissensiblen Märkten am höchsten, die etwa 20 % des Silicavolumens ausmachen, was das Gesamtwachstum um 0,4 % dämpft. Lieferanten verteidigen ihren Marktanteil durch maßgeschneiderte Oberflächenbehandlungen, die günstigere Füllstoffe nicht replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gefällte Qualitäten behalten Skalenvorteil, Bio-Silica beschleunigt sich

Gefällte Silica machte 2025 42,84 % des Volumens aus, was ihre fest verankerte Rolle in Reifenmischungen und Beschichtungen unterstreicht, die ein Kosten-Leistungs-Verhältnis schätzen, das für teurere pyrogene Qualitäten unerreichbar ist, und damit die Marktgrößenführerschaft im Markt für Spezialsilica verankert. Für das Segment wird bis 2031 ein CAGR von 4,18 % prognostiziert, da die Durchdringung von Grünreifen zunimmt und die Nassmaterbatch-Verarbeitung die Beladungen pro Reifen erhöht. Die Nachfrage nach Silicagel wächst stetig bei pharmazeutischen Trockenmitteln und Chromatographiemedien für die Einweg-Bioverarbeitung, während kolloidale Qualitäten von der CMP-Aufschlämmungsexpansion in fortschrittlichen Halbleitern profitieren. Pyrogene Silica bleibt eine Nische, ist aber unverzichtbar in Silikondichtmitteln, Klebstoffen und Niederdielelektrika-Vergussmassen, die Partikelverteilungen unter 40 nm erfordern. Geschmolzene Silica erzielt die höchsten Preise, da sie Lichtwellenleiter-Vorformen und EUV-Fotomasken mit nahezu null thermischer Ausdehnung ermöglicht.

Nach Herstellungsverfahren: Nassfällung dominiert, Bio-Silica wächst am schnellsten

Nass-/Fällungsverfahren lieferten 65,15 % der Produktion im Jahr 2025, was jahrzehntelange Optimierung widerspiegelt, die Barkosten von nur 0,80–1,20 USD pro Kilogramm ermöglicht und den Marktanteil für Spezialsilica in kostensensiblen Gummi- und Beschichtungssektoren sichert. Die Flammenhydrolyse bleibt trotz ihrer Energieintensität für Reinheit auf Halbleiterqualität unersetzlich und wird mit 4–8 USD für Standard-Pyrogen und 15–25 USD für pharmazeutische Qualitäten bepreist. Sol-Gel-Verfahren besetzen strategische Nischen in Aerogelen und mesoporösen Trägern, wo die Porengrößenarchitektur Preispunkte von 10–50 USD rechtfertigt.

Bio-Silica aus Reisschalen-Asche skaliert, obwohl noch in den Anfängen, mit einem CAGR von 5,08 %, da die Verwertung von Reisschalen politische Unterstützung erhält, insbesondere durch Indiens Richtlinien von 2025, die die Aufwertung von Landwirtschaftsabfällen fördern. Pilotanlagen zeigen erreichbare Oberflächen von 160–180 m²/g nach Säurelaugung und Sprühtrocknung, was die Leistungslücken zu herkömmlichen gefällten Qualitäten verringert. ASEAN-Kapazitätserweiterungen durch chinesische Hersteller unterstreichen ebenfalls Kostenarbitage-Bemühungen, da sie Antidumping-Zölle auf westlichen Märkten umgehen. Die Prozessdiversifizierung spiegelt somit einen breiteren Branchenschwenk hin zu Versorgungssicherheit und Nachhaltigkeitskennzahlen wider, auch wenn die Nassfällung die übergreifende Dominanz in der Kapazität der Spezialsilica-Branche behält.

Nach Anwendung: Elektronik wächst stark, Reifen sichern Kernvolumen

Gummi und Reifen lieferten 2025 32,66 % der Marktgröße für Spezialsilica und sichern das Rückgrat der globalen Nachfrage im Gleichschritt mit den Fahrzeugproduktionstrends. OEM-Mandate für rollwiderstandsarme Reifen festigen die Rolle von Silica als unverzichtbaren Füllstoff, während asiatische Ersatzreifen-Upgrades inkrementelles Volumen hinzufügen. Elektronik und Halbleiter expandieren von einer kleineren Basis aus mit einem CAGR von 4,67 % und sind bereit, hochwertige pyrogene Silica zu absorbieren, insbesondere für CMP-Aufschlämmungen zur Politur von Kupferverbindungen auf 3-nm- und 2-nm-Knoten. Jeder fortschrittliche Logik-Wafer verwendet 20–25 g Silica in mehreren Aufschlämmungsdurchgängen, eine Zahl, die steigen wird, da rückseitige Stromversorgungsarchitekturen an Komplexität zunehmen.

Körperpflege schreitet durch Talksubstitution voran und nutzt die Ölabsorptions- und Rheologievorteile von Silica, um Anforderungen an saubere Inhaltsstoffe zu erfüllen, während Lebensmittel und Futtermittel durch die Einführung von Antibackmitteln in pulverförmigen Zutaten inkrementelle Gewinne erzielen. Farben und Beschichtungen profitieren von VOC-armen Vorschriften, wobei Silica-Mattierungsmittel den Glanzgrad unter 20 Einheiten drücken und die Kratzfestigkeit verbessern. Kunststoffe und Verbundwerkstoffe integrieren hydrophobe pyrogene Qualitäten zur Verdickung von flüssigem Silikonkautschuk, während Metalle und Feuerfestmaterialien auf geschmolzene Silica für Feingussformen in Luft- und Raumfahrtturbinen angewiesen sind. Die Anwendungsmischung neigt sich daher zu hochmargigen Nischen und hebt die durchschnittlichen Verkaufspreise an, obwohl Massenreifenvolumen weiterhin den Marktanteil für Spezialsilica dominieren.

Geografische Analyse

Asien-Pazifik hielt 2025 45,52 % der Marktgröße für Spezialsilica und wird bis 2031 voraussichtlich mit einem CAGR von 4,55 % wachsen, angetrieben durch Chinas Produktion von 650 Millionen Reifen, die zunehmend Silica-Silan-Verbindungen vorschreiben, um bevorstehende China-7-Standards zu erfüllen. Indien entwickelt sich zum Bio-Silica-Vorreiter, da Tata Chemicals eine 20.000-Tonnen-Anlage im Punjab einweiht, die Reisschalenabfälle verwertet und inländische Reifenhersteller beliefert[2]Tata Chemicals, "Inbetriebnahme der Bio-Silica-Anlage," tatachemicals.com . Japan und Südkorea bleiben globale Zentren für pyrogene und geschmolzene Silica in Halbleiterqualität und nutzen strenge Metallverunreinigungskontrollen, um 3-nm-Logik- und EUV-Fotomaskenmärkte zu bedienen. Vietnamesische und thailändische Anlagen, die von Shandong Link Silica gebaut wurden, veranschaulichen eine Migration von Fällungskapazitäten hin zu kostengünstigeren ASEAN-Standorten, die weiterhin auf regionale Gummienachfrage zugreifen.

Nordamerika verzeichnet inkrementelles Wachstum durch EV-Batterieseparatorbeschichtungen und mesoporöse Silica in Impfstoffqualität, Segmente, in denen regulatorische Vertrautheit und cGMP-Infrastruktur Premiumpreise unterstützen. Cabots Anlage in Tuscola, Illinois, deckt 60 % des regionalen Bedarfs an pyrogener Silica für Silikonkautschuk und CMP, während mexikanische Reifenmontagen unter USMCA-Regeln die Einfuhren gefällter Silica aus Brasilien ankurbeln. Das Anteilswachstum Europas ist aufgrund erhöhter Strompreise und CO₂-Abgaben, die die Rohstoffmargen belasten, gering, doch die Region schafft verteidigungsfähige Nischen in pharmazeutischen und batteriequalitativen Qualitäten, wo Qualität die Kosten überwiegt. Kapazitätsrationalisierungen wie Solvays Veräußerung von Rohstofflinien an Orbia im Jahr 2025 unterstreichen diesen Wandel.

Südamerika konzentriert sich auf Brasiliens Reifen- und Landmaschinensektoren, wobei Imerys' Anlage in São Paulo Michelin- und Bridgestone-Werke beliefert. Naher Osten und Afrika bleiben importorientiert und kaufen gefällte Silica für Beschichtungen und Baufüllstoffe in Saudi-Arabien und Südafrika, da hochreine Quarzvorkommen fehlen. Geopolitische Ressourcensicherheit und Nachhaltigkeitsnachweise werden voraussichtlich den quantitativen Vorsprung Asien-Pazifiks stärken, doch Nordamerika und Europa werden weiterhin einen überproportionalen Wertanteil durch spezialisierte hochreine und pharmazeutische Nischen erzielen.

Wettbewerbslandschaft

Der Markt für Spezialsilica ist durch eine moderate Konzentration gekennzeichnet, wobei Evonik, Wacker, Cabot, Solvay und QEMETICA im Jahr 2025 53 % des globalen Volumens kontrollieren. Diese Marktführer verfolgen eine Hantelstrategie: Sie erweitern großmaßstäbliche Fällungsanlagen in Asien und nehmen gleichzeitig Reinraumlinien in Europa und den Vereinigten Staaten für mesoporöse Impfstoffadjuvans-Träger und Batterieseparatorbeschichtungen in Betrieb. Evoniks chinesische Expansion im Wert von 200 Millionen EUR in Verbindung mit einer deutschen Pharmaleitung im Wert von 80 Millionen EUR ist typisch für diesen dualen Weg. Cabots US-Patent von 2024 für silanbehandelte pyrogene Silica untermauert einen Sieben-Jahres-Liefervertrag mit LG Energy Solution im Wert von 150 Millionen USD und sichert die nachgelagerte Integration in beschichtete Separatoren. Wacker investiert 120 Millionen EUR in erneuerbare Energien in Burghausen, um CO₂-Grenzkosten zu mindern und die europäische Reinheitsführerschaft zu behalten.

Regionale Neueinsteiger nutzen lokale Rohstoffe und Nachhaltigkeitsnarrative, um die Preismacht etablierter Anbieter zu untergraben. Indische Bio-Silica-Hersteller wie Orind Impex unterbieten die Fällungspreise im Inland um 15–20 %, was Marktführer dazu veranlasst, Kundenverträge zu vertiefen, die Versorgungssicherheit gegenüber Spotpreisen bevorzugen. Technologische Differenzierung vergrößert auch den Abstand: Anlagen, die Inline-Laserdiffraktion und automatisierte pH-Anpassung einsetzen, erreichen eine Erstdurchlaufausbeute von 98–99 % und reduzieren den Abfall um 8–10 % gegenüber herkömmlichen Chargenprozessen. Regulatorische Schutzwälle bleiben formidabel; nur zwölf Unternehmen halten FDA-Arzneimittelstammdateien für pyrogene Silica in pharmazeutischer Qualität, und weniger als acht erfüllen SEMI-CMP-Standards, was hochwertige Nischen vor reinem Preiswettbewerb schützt. Der Markt tendiert daher zu einer zweigeteilten Struktur aus skalenschweren Massenherstellern und agilen Speziallieferanten, wobei nachhaltigkeitsgetriebene Bio-Silica eine dritte disruptive Ebene hinzufügt.

Marktführer für Spezialsilica

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Solvay

QEMETICA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Tata Chemicals investierte 775 Crore INR, um die Kapazität für gefällte Silica in seiner Anlage in Cuddalore, Indien, zu erweitern. Die Anlage produziert derzeit 13,8 Kilotonnen pro Jahr bei einer Auslastungsrate von 86 %, und die Erweiterung wird in den nächsten 27 Monaten 50 Kilotonnen Spezialsilica jährlich in Cuddalore hinzufügen.

- Januar 2024: Evonik Industries AG erhöhte die Produktionskapazität für gefällte Silica an seinem Standort in Charleston, USA, um 50 %. Diese Erweiterung begegnete der wachsenden Nachfrage nach Silica in der Reifen-, Mundhygiene- und anderen Industrien in Nordamerika.

Berichtsumfang des globalen Markts für Spezialsilica

Spezialsilica ist eine sehr reine Form von Siliziumdioxid, die in Gummi, Kunststoffen und anderen Industrieprodukten als Verstärkungsmittel eingesetzt wird. Sie trägt dazu bei, die mechanischen Eigenschaften dieser Materialien zu verbessern und ihre Nutzungsdauer zu verlängern.

Der Markt für Spezialsilica ist nach Typ, Herstellungsverfahren, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in gefällte Silica, Silicagel, kolloidale Silica, pyrogene Silica und geschmolzene Silica unterteilt. Nach Herstellungsverfahren ist der Markt in Nass-/Fällungsverfahren, Flammenhydrolyse, Sol-Gel und Bio-Silica aus Reisschalen-Asche unterteilt. Nach Anwendung ist der Markt in Gummi und Reifen, Körperpflege, Lebensmittel- und Futtermittelzusatzstoffe, Chemikalien, Farben, Beschichtungen und Druckfarben, Kunststoffe, Elektronik und Halbleiter, Metall und Feuerfestmaterialien sowie sonstige Anwendungen (Gesundheitswesen und Pharmazeutika usw.) unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Spezialsilica in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Gefällte Silica |

| Silicagel |

| Kolloidale Silica |

| Pyrogene Silica |

| Geschmolzene Silica |

| Nass-/Fällungsverfahren |

| Flammenhydrolyse |

| Sol-Gel |

| Bio-Silica aus Reisschalen-Asche |

| Gummi und Reifen |

| Körperpflege |

| Lebensmittel- und Futtermittelzusatzstoffe |

| Chemikalien |

| Farben, Beschichtungen und Druckfarben |

| Kunststoffe |

| Elektronik und Halbleiter |

| Metall und Feuerfestmaterialien |

| Sonstige Anwendungen (Gesundheitswesen und Pharmazeutika usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Gefällte Silica | |

| Silicagel | ||

| Kolloidale Silica | ||

| Pyrogene Silica | ||

| Geschmolzene Silica | ||

| Nach Herstellungsverfahren | Nass-/Fällungsverfahren | |

| Flammenhydrolyse | ||

| Sol-Gel | ||

| Bio-Silica aus Reisschalen-Asche | ||

| Nach Anwendung | Gummi und Reifen | |

| Körperpflege | ||

| Lebensmittel- und Futtermittelzusatzstoffe | ||

| Chemikalien | ||

| Farben, Beschichtungen und Druckfarben | ||

| Kunststoffe | ||

| Elektronik und Halbleiter | ||

| Metall und Feuerfestmaterialien | ||

| Sonstige Anwendungen (Gesundheitswesen und Pharmazeutika usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Spezialsilica im Jahr 2026?

Der Markt erreichte 2026 ein Volumen von 1,68 Millionen Tonnen und ist auf dem Weg, bis 2031 ein Volumen von 2,03 Millionen Tonnen zu erreichen.

Welche Region führt beim Verbrauch von Spezialsilica?

Asien-Pazifik hält 2025 45,52 % des Volumens dank Chinas dominanter Reifenindustrie und der schnell wachsenden Elektronikhersteller.

Welches Anwendungssegment wächst am schnellsten?

Elektronik und Halbleiter expandieren mit einem CAGR von 4,67 % aufgrund der steigenden Nachfrage nach pyrogener Silica für CMP-Aufschlämmungen in der fortschrittlichen Chipfertigung.

Welcher Herstellungsweg gewinnt am meisten an Dynamik?

Bio-Silica aus Reisschalen-Asche weist mit 5,08 % den höchsten prognostizierten CAGR auf, angetrieben durch Kreislaufwirtschaftsanreize in Indien und Südostasien.

Seite zuletzt aktualisiert am: