Marktgröße und Marktanteil für Bergbauchemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.32 Milliarden US-Dollar |

| Marktgröße (2031) | 9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bergbauchemikalien von Mordor Intelligence

Die Marktgröße für Bergbauchemikalien wird voraussichtlich von 7,02 Milliarden USD im Jahr 2025 auf 7,32 Milliarden USD im Jahr 2026 steigen und bis 2031 9 Milliarden USD erreichen, mit einer CAGR von 4,22 % über den Zeitraum 2026–2031. Flotationsreagenzien bleiben der Anker der Nachfrage, doch Module zur direkten Lithiumextraktion (DLE) und Lösungsmittelextraktionskaskaden für Batteriemetalle zeichnen globale Beschaffungskarten neu. Staatliche Fertigungsvorschriften in China, den Vereinigten Staaten und der Europäischen Union zwingen Bergwerksbetreiber dazu, Sammler und Extraktionsmittel aus zwei Quellen zu beziehen, was die traditionelle Dominanz des zentralisierten Einkaufs abschwächt. Kapitalausgaben für Nickellateriit-, Lithiumspodumen- und Porphyrkupfererweiterungen stützen die Reagenzienmengen, auch wenn sensorbasierte Erzsortierung den Verbrauch pro Tonne reduziert. Gleichzeitig lenken beschleunigte Vorschriften zur Abraumverwaltung und Wasserrecyclingziele neue Ausgaben in Richtung hochmolekularer Flockungsmittel, die für geschlossene Kreislaufsysteme geeignet sind.

Wichtigste Erkenntnisse des Berichts

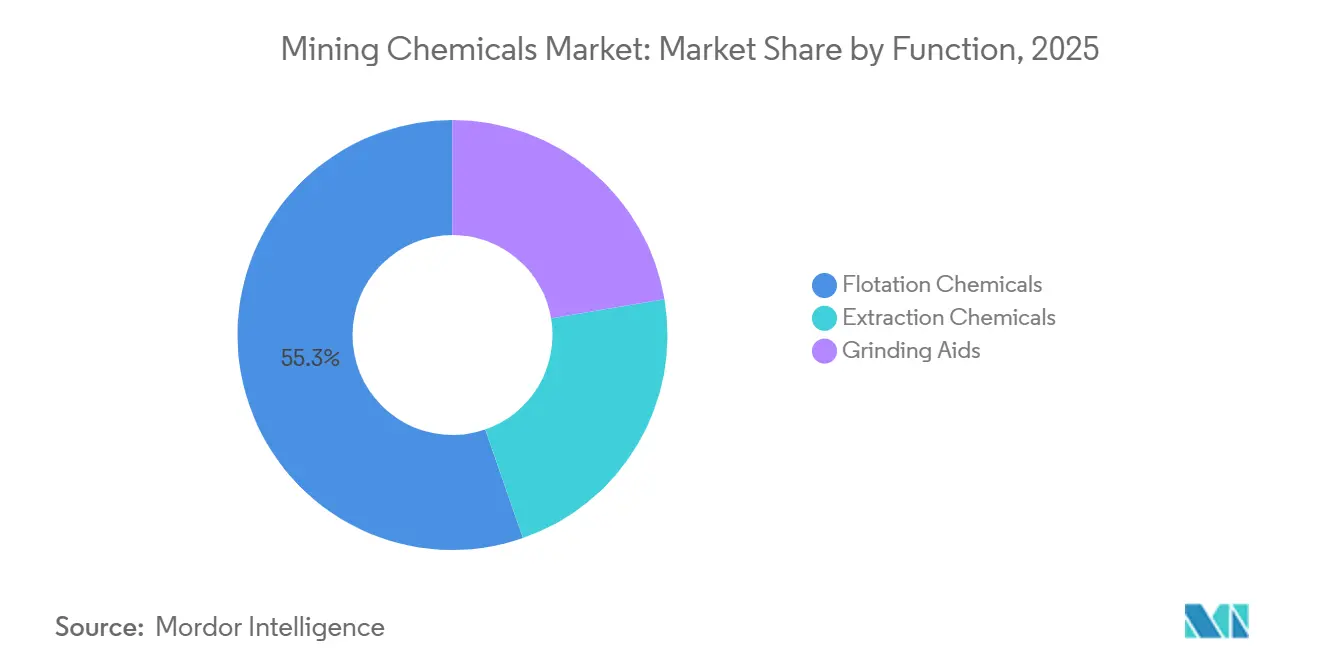

- Nach Funktion hielten Flotationschemikalien im Jahr 2025 einen Marktanteil von 55,33 % am Markt für Bergbauchemikalien. Extraktionschemikalien verzeichneten die schnellste Expansion mit einer CAGR von 4,33 % bis 2031.

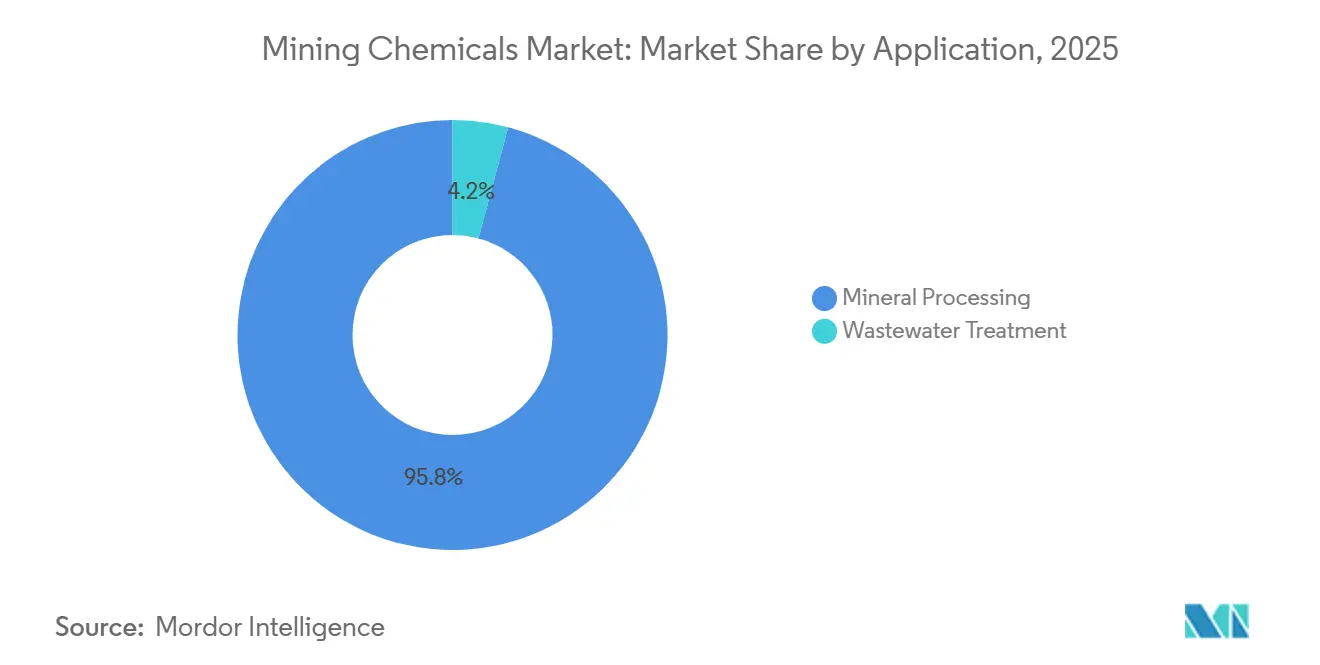

- Nach Anwendung entfiel auf die Mineralaufbereitung im Jahr 2025 ein Anteil von 95,82 % an der Marktgröße für Bergbauchemikalien. Die Abwasserbehandlung wies die höchste prognostizierte CAGR von 4,86 % im Zeitraum 2026–2031 auf.

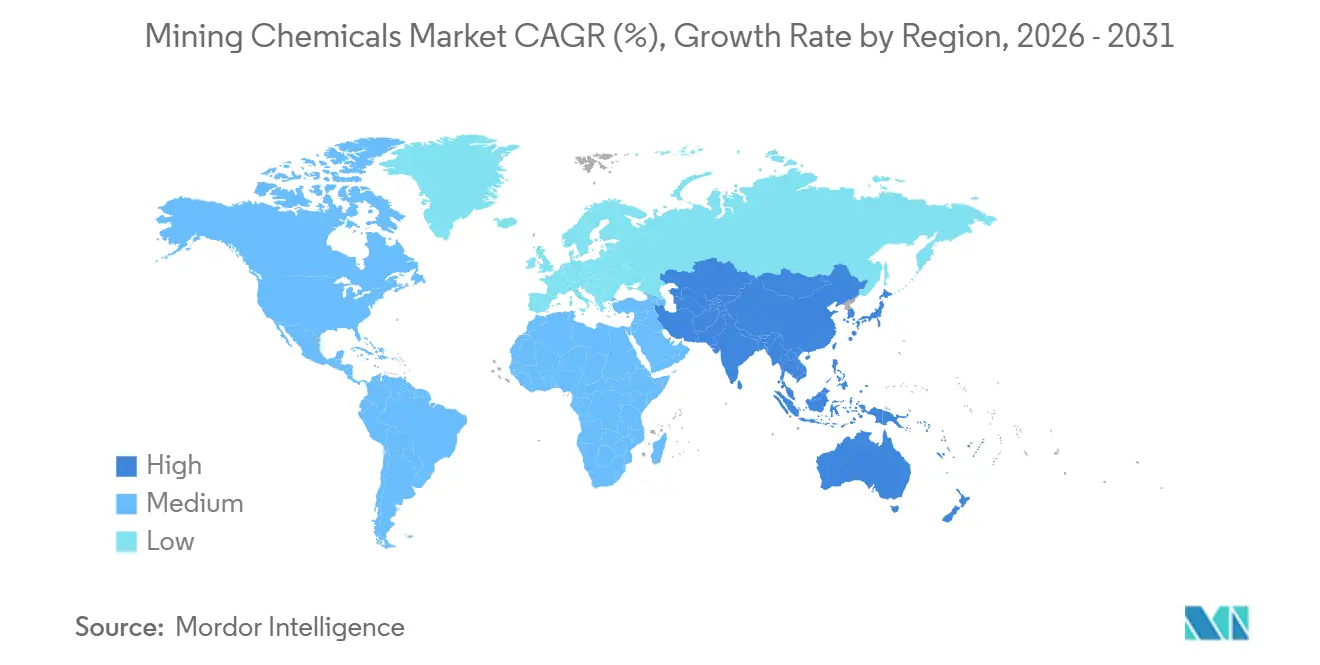

- Nach Region führte Asien-Pazifik mit einem Umsatzanteil von 54,13 % im Jahr 2025 und wird bis 2031 ebenfalls mit einer CAGR von 5,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bergbauchemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bergbau-Investitionsausgaben in Asien-Pazifik und Nordamerika | +1.2% | Kernregion Asien-Pazifik (China, Indonesien, Australien), Nordamerika (Kanada, Vereinigte Staaten) | Mittelfristig (2–4 Jahre) |

| Steigende Mineralnachfrage aus Lieferketten für Elektrofahrzeuge und erneuerbare Energien | +1.5% | Global, mit Schwerpunkt auf der Lithium-/Nickelverarbeitung in Asien-Pazifik und Kupferoperationen in Südamerika | Langfristig (≥ 4 Jahre) |

| Strengere Wasserrecyclingnormen in großen Bergwerken | +0.8% | Chile, Australien, Südafrika, Peru – aride und wasserarme Regionen | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreiserholung stützt Explorationsbudgets | +0.6% | Global, mit Schwerpunkt auf Kupfergürteln (Chile, Peru, Sambia) und Golddistrikten (Kanada, Australien) | Mittelfristig (2–4 Jahre) |

| Umstieg auf biobasierte Sammler zur Einhaltung von ESG-Anforderungen | +0.4% | Europa, Kanada, Skandinavien – Regionen mit Vorschriften zur CO₂-Offenlegung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bergbau-Investitionsausgaben in Asien-Pazifik und Nordamerika

Neue Nickel-HPAL-Linien in Indonesien und Lithium-DLE-Pilotprojekte in Nevada und Alberta steigern die jährliche Nachfrage nach Schwefelsäure, Tributylphosphat und Kronenether-Extraktionsmitteln. Kupfererweiterungen in Chiles Atacamawüste und Kanadas Ring of Fire fügen Sammler und Schäumer hinzu, obwohl weit verbreitete Nachrüstungen zur Erzsortierung die Reagenzienintensität mäßigen.

Steigende Mineralnachfrage aus Lieferketten für Elektrofahrzeuge und erneuerbare Energien

Durch Flotation oder Lösungsmittelextraktion werden Batteriemetalle zu Zwischenprodukten aufgereinigt. In China haben Lithiumeisenphosphatzellen kobaltreiche Chemien übertroffen. In Westaustralien verwendet die Spodumenflotation weiterhin Fettsäuresammler. Angesichts prognostizierter Kupferdefizite bis 2030 bleibt die Nachfrage nach Xanthat- und Dithiophosphatsammlern stabil.

Strengere Wasserrecyclingnormen in großen Bergwerken

Chiles DGA hat Wasserrecycling in neuen Genehmigungen vorgeschrieben. Dieser Druck treibt die Installation von Hochdurchsatz-Eindickern voran, die mit anionischen Polyacrylamid-Flockungsmitteln dosiert werden. In Australien und Südafrika beschleunigen ähnliche Vorschriften die Einführung geschlossener Kreislaufsysteme. Diese Systeme können den Frischwasserverbrauch reduzieren. Sie erhöhen jedoch auch die gelösten Salzfrachten, was den Einsatz von Spezialzusätzen erforderlich macht[1]Gobierno de Chile, "Reglamento de Recirculación de Agua en Minería," mma.gob.cl .

Rohstoffpreiserholung stützt Explorationsbudgets

Da die Kupferpreise auf einem hohen Niveau verharren und Gold eine bedeutende Schwelle überschritten hat, blieben die Explorationsausgaben für 2025 stabil. Als Reaktion auf diese Marktbedingungen erhöhten Juniorexplorer ihre Budgets und stärkten damit die Nachfrage nach Bohrspülungen und Flotationsreagenzien im Pilotmaßstab, die beide für Machbarkeitsstudien bis 2027 entscheidend sind.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Vorschriften für toxische Reagenzien | -0.7% | Europa (REACH), Nordamerika (EPA-Gesetz zur Kontrolle toxischer Substanzen), China (MEE-Chemikalieninventar) | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffkosten auf Rohölbasis | -0.5% | Global, mit starken Auswirkungen auf petrochemische Zentren im Nahen Osten, Asien-Pazifik und der US-Golfküste | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Trockenaufbereitungstechnologien, die Nassreagenzien umgehen | -0.9% | Australien, Kanada, Südafrika – Regionen mit hohen Arbeitskosten und Wasserknappheit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Vorschriften für toxische Reagenzien

Im Jahr 2024 nahm die ECHA Natriumethylxanthat in die REACH-Kandidatenliste auf und löste damit einen Zulassungsauslauf für 2026 aus. Gleichzeitig prüft die US-EPA Kaliumamylxanthat, und Chinas MEE fordert nun neue Toxizitätsdossiers für 47 Flotationsreagenzien. Diese Compliance-Kosten entziehen Forschungs- und Entwicklungsbudgets Mittel und könnten die Einführung neuer Sammler behindern, insbesondere in vorsichtigen Regionen[2]Europäische Chemikalienagentur, "Kandidatenliste besonders besorgniserregender Stoffe," echa.europa.eu.

Volatile Rohstoffkosten auf Rohölbasis

Die Schwankungen des Brent-Rohöls haben die Kosten für Schwefelkohlenstoff und Alkohol in die Höhe getrieben und zu einem Anstieg der Xanthatpreise geführt. Gleichzeitig haben Vertragsausfälle an Crackern der Golfküste das Angebot an Ethylen und Propylen verknappt. Als Reaktion darauf verlängern Bergwerke ihre Lagerzyklen und erkunden Lohnmischoptionen als Absicherung gegen Rohstoffrisiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Extraktionschemikalien gewinnen durch DLE-Dynamik an Bedeutung

Im Jahr 2025 werden Flotationschemikalien voraussichtlich 55,33 % des Umsatzes im Markt für Bergbauchemikalien ausmachen. Während Sammler, Schäumer und Drücker beim Wert führen, ist ein bemerkenswerter Anstieg bei der Einführung von Hydroxamat- und biobasierten Sammlern zu verzeichnen, insbesondere in Oxidkupfer- und Nickellateriitkreisläufen. Extraktionschemikalien, die Verdünnungsmittel und organophosphorhaltige Extraktionsmittel umfassen, reiten mit einer CAGR von 4,33 % auf der Welle der direkten Lithiumextraktion und unterstreichen eine subtile Verschiebung in der Marktgrößenzuteilung für Bergbauchemikalien entlang funktionaler Linien. DLE-Initiativen in Arkansas und Bolivien, die erhebliche Wassereinsparungen und beschleunigte Zykluszeiten aufzeigen, treiben die Nachfrage nach Kronenether- und phosphatbasierten Extraktionsmitteln an. Gleichzeitig nutzen Seltenerdelementanlagen in China und den USA nun erhebliche Mengen an C6-C12-Verdünnungsmitteln, um stabile Temperaturprofile in Mischer-Abscheider-Systemen aufrechtzuerhalten.

Mahlhilfsmittel, obwohl das kleinste Segment im Bereich der Bergbauchemikalien, erleben vielversprechende Versuche. In chilenischen Kupfer- und mongolischen Goldkonzentratoren haben diese Hilfsmittel zu bemerkenswerten Steigerungen des Durchsatzes und Reduzierungen des Energieverbrauchs geführt. Eine breitere Einführung hängt jedoch davon ab, eine Kapitalrendite nachzuweisen, insbesondere bei unterschiedlicher Erzhärte. In einem verwandten Trend bieten Lieferanten nun digitale Dosierventile zusammen mit Reagenzien an. Diese Strategie begrenzt nicht nur Überdosierungen, sondern entspricht auch dem Wandel der Branche hin zu leistungsorientiertem Einkauf.

Nach Anwendung: Abwasserbehandlung gewinnt regulatorischen Rückenwind

Die Mineralaufbereitung erfasste 95,82 % des Anwendungsumsatzes im Jahr 2025 und festigte ihre Rolle als wichtigstes Verbrauchssegment im Markt für Bergbauchemikalien. Große Sulfidkonzentratoren erzeugen Prozesswasser für jede metrische Tonne Erz. Mit geltenden Vorschriften für geschlossene Kreisläufe investieren Betreiber nun in Eindicker und Polyacrylamide mit hoher Ladungsdichte, um Trübungswerte zu senken. Dieser Trend festigt die zentrale Rolle der Mineralaufbereitung im Markt für Bergbauchemikalien, eine Position, die bis 2031 anhalten dürfte.

Während die Abwasserbehandlung im Jahr 2025 nur einen bescheidenen Anteil am Markt ausmachte, expandiert sie mit einer CAGR von 4,86 %. Projekte zur Behandlung von saurem Grubenwasser in alten Kohlebecken sowie Aufrüstungen von Abraumdämmen in Südamerika nutzen Kalk, Koagulationsmittel und Flockungsmittel in ihren stufenweisen Neutralisierungsprozessen. Darüber hinaus werden instrumentierte Polymerzubereitungssysteme eingesetzt, um Viskosität und Dosierung fein abzustimmen – ein Trend, der zu Lieferanten tendiert, die sowohl chemische als auch digitale Lösungen anbieten. Angesichts dieser Wachstumsdisparität scheint eine schrittweise Marktumstrukturierung bevorstehend, insbesondere da ESG-bezogene finanzielle Drücke Bergwerke dazu zwingen, transparent über ihre Wasserintensitätskennzahlen zu berichten.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Bergbauchemikalien mit 54,13 % des Umsatzes im Jahr 2025 und entwickelt sich bis 2031 mit einer CAGR von 5,12 % weiter. Indonesien hat neue HPAL-Linien in Betrieb genommen, die jeweils einen erheblichen jährlichen Verbrauch an Schwefelsäure und Extraktionsmitteln aufweisen. In Jiangxi und der Inneren Mongolei hat China seine Kupfererzverarbeitungskapazität erhöht und dabei inländisch produzierte Xanthate eingesetzt, die günstiger als ihre importierten Gegenstücke sind. Australien hat seine Lithiumhydroxidproduktion gesteigert, wobei die Spodumenflotation aufgrund feinerer Erzaufgaben zunehmend auf Fettsäuresammler setzt. Unterdessen haben sich Japan und Südkorea als wichtige Mischzentren positioniert, die Kiefernöl-Schäumer importieren und an Nickelhütten in Indonesien weiterverteilen.

Nordamerika machte im Jahr 2025 einen bemerkenswerten Anteil am Markterlös aus. In Nevadas Clayton Valley und Albertas Leduc-Formation testen Pilotprojekte DLE-Säulen, die spezielle Ionenaustauscherharze und Tributylphosphat-Verdünnungsmittel erfordern. Erweiterungen der Kupferproduktion in Arizona und British Columbia sowie Kaliengtpassungsmaßnahmen in Saskatchewan treiben eine anhaltende Nachfrage nach Sammlern an. Während Mexikos Silber- und Goldgürtel weiterhin konstante Verbraucher sind, hat der Widerstand der Gemeinschaft cyanidbasierte Projekte verzögert, was zu einem Rückgang kurzfristiger Reagenzienbestellungen geführt hat.

Europa, Südamerika und die kombinierten Regionen des Nahen Ostens und Afrikas machen den verbleibenden Anteil am Markt für Bergbauchemikalien aus. Im Jahr 2025 tätigten Chile und Peru gemeinsame Käufe von Xanthaten und Dithiophosphaten. Aufgrund eskalierender Wasserknappheitsprobleme vollzieht sich jedoch ein rascher Wandel hin zu Hochdurchsatz-Eindickern, die mit anionischem Polyacrylamid behandelt werden. Betreiber in Südafrikas Bushveld-Region entscheiden sich nun für komplexe Drückermischungen, um sowohl die Merensky- als auch die UG2-Mineralogie kompetent zu handhaben. Darüber hinaus testen skandinavische Bergwerke Biosammler, die das Potenzial haben, globale Standards zu setzen, insbesondere angesichts bevorstehender REACH-Beschränkungen, die sich nach 2026 verschärfen.

Regulatorisches Umfeld

Anbieter von Bergbauchemikalien und Minenbetreiber stehen in wichtigen Rechtsräumen vor strengeren Vorgaben zu Gefahrstoffen und Emissionen. Chemikalienmanagement-Rahmenwerke wie EU REACH/CLP, US TSCA und die Anforderungen des chinesischen MEE-Chemikalienverzeichnisses beeinflussen zunehmend, welche Kollektoren, Schäumer, Extraktionsmittel und Flockungsmittel in Genehmigungen und Beschaffungsprozessen festgelegt werden können. In Europa hat die ECHA im Jahr 2024 Natriumethylxanthat auf die REACH-Kandidatenliste gesetzt, was die Zulassungsplanung im Hinblick auf einen Auslauftermin 2026 vorantrieb und die Substitutionsarbeit hin zu weniger toxischen und biobasierten Kollektoren beschleunigte, soweit dies machbar ist.

Auch die Genehmigung im Zusammenhang mit Wasser und Bergbauabfällen (Tailings) zieht zunehmend mehr Chemie in regulierte Betriebsrahmen. In den Vereinigten Staaten erhöhen Maßnahmen der EPA im Rahmen des TSCA, darunter die im Mai 2026 erlassenen Significant New Use Rules für bestimmte chemische Stoffe, sowie Genehmigungsverfahren auf Anlagenebene, wie der im Juli 2026 veröffentlichte NPDES-Genehmigungsentwurf für die Questa Mine von Chevron Mining Inc., den Bedarf an Dokumentation, Überwachung und Berichterstattung. Kanada aktualisiert weiterhin die Metal and Diamond Mining Effluent Regulations durch projektspezifische Änderungen, die Tailings-Rückhaltebereiche ausweisen (2025 registriert), während Ontario und das US-Innenministerium 2025 Maßnahmen vorantrieben (Ontario Regulation 463/24 und die Anordnung Nr. 3436 der Innenministerin). Diese Aktualisierungen konzentrierten sich auf die Vereinfachung der Rückgewinnung kritischer Mineralien aus Tailings und Bergbauabfällen und erweiterten den Compliance-Bereich für Verarbeitungschemikalien, die in solchen Rückgewinnungsprozessen eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Bergbauchemikalien beginnt mit vorgelagerten Rohstoffen, darunter petrochemische Zwischenprodukte für Xanthate und organophosphorhaltige Extraktionsmittel, sowie biobasierte oder erneuerbare Inputs wie Guar, Zellulose und Stärke für ausgewählte Flockungsmittel und Additive. Anbieter durchlaufen anschließend Synthese, Formulierung und Unterstützung bei der Anwendung vor Ort. Global agierende Akteure wie Syensqo, BASF, Clariant, Nouryon und die SNF Group arbeiten mit einer Mischung aus integrierter Produktion sowie regionalen Mischanlagen und technischen Zentren in der Nähe von Bergbauzentren, um Logistikbeschränkungen zu bewältigen und Reagenzienpakete an die Erzmineralogie und Wasserchemie anzupassen, insbesondere für Flotations- und Fest-flüssig-Trennkreisläufe.

Im Midstream-Bereich werden Leistungsvalidierung und Dosierungsoptimierung zunehmend zusammen mit den Chemikalien angeboten, da Minen Instrumentierung und automatisierte Ansatz- und Dosiereinheiten einsetzen, um den Verbrauch zu steuern und die Ausbringung bei variablen Erzzufuhren zu stabilisieren. Der nachgelagerte Vertrieb kombiniert häufig Direktverträge mit Minen für großvolumige Reagenzien, darunter Kollektoren, Schäumer, Flockungsmittel, Schwefelsäure und in der Hydrometallurgie verwendete Verdünnungsmittel, mit lokalen Vertriebshändlern für Spezialadditive und schnellere Reaktion auf Betriebsstörungen. Engpässe zeigen sich am deutlichsten bei der Verarbeitung kritischer Metalle, wo sich die Trennkapazität geografisch konzentriert, was Beschaffungsstrategien stärkt, die die Versorgung regionalisieren und, wo möglich, Recycling- und lokale Verarbeitungspartnerschaften einbeziehen (einschließlich der schrittweisen Investitionen und Partnerschaften von Solvay im Bereich Seltenerd-Recycling, wie in ihrer integrierten Berichterstattung 2025 offengelegt und in Investorenmaterialien 2026 aktualisiert).

Wettbewerbslandschaft

Der Markt für Bergbauchemikalien bleibt mäßig konsolidiert. SNF Group behauptet eine dominante Position bei hochmolekularen Flockungsmitteln durch Rückwärtsintegration in das Acrylamidmonomer. Chancen in weißen Flecken drehen sich um DLE-Extraktionsmittel, die bis 2030 eine Nische schaffen sollen, wenn die Technologie einen bedeutenden Anteil der globalen Lithiumproduktion erfasst. Digitale Dosiersysteme von Ecolabs Nalco Water integrieren Durchflussmesser und KI-gesteuerte Sollwertregelung, reduzieren Polymerüberdosierungen und differenzieren sich durch Gesamtbetriebskosten statt allein durch den Reagenzienpreis. Patentanmeldungen für Biosammler und lithiumselektive Extraktionsmittel stiegen zwischen 2023 und 2025 stark an und unterstreichen das Innovationsrennen, das die Wettbewerbsdynamik im Prognosezeitraum prägen wird.

Marktführer der Bergbauchemikalienbranche

Syensqo

BASF

Clariant

Nouryon

Orica Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Substitutions- und Neuformulierungsprogramme schaffen kurzfristig neuen Freiraum bei Kollektoren und goldbezogenen Prozesschemikalien, da Regulierungsbehörden und Kunden die Kontrolle toxischer Reagenzien verschärfen. Die Aufnahme von Natriumethylxanthat auf die REACH-Kandidatenliste 2024, mit einer an den Zeitrahmen 2026 gebundenen Zulassungsplanung, treibt Anbieter zu alternativen Kollektorchemien und biobasierten Optionen in Rechtsräumen, in denen CO2-Offenlegung und Gefahrenprofilierung als Beschaffungshürden fungieren. Eine parallele Chance besteht auch in Wegen zur Cyanid-Reduktion bei der Edelmetallverarbeitung, gestützt durch Feldversuchsdaten, etwa den von American Industrial Chemicals Inc im Juli 2026 gemeldeten Live-Versuch für sein Cyanid-Ersatz-Flotationsreagenz TAS96, einschließlich einer gemessenen Steigerung der Ausbringung gegenüber einem cyanidbasierten Benchmark.

Die Versorgungssicherheit für hydrometallurgische Inputs ist ein weiterer umsetzbarer Bereich, insbesondere dort, wo neue Säurekapazitäten und Schwefelderivate die Beschaffungsoptionen für Laugung, pH-Kontrolle und Solventextraktionskreisläufe erweitern. Der Start einer Schwefelsäureanlage mit 800.000 Tonnen Jahreskapazität durch EuroChem in der Region Zhambyl in Kasachstan im Juni 2026 sowie die Versuchsproduktion von Coromandel International in neuen Säureanlagen in Kakinada im März 2026 deuten auf Investitionen in vorgelagerte Säureinfrastruktur hin, die die Lieferkosten und Verfügbarkeit für Minen und Verarbeitungszentren verändern können. Auch Portfoliomaßnahmen, die den Zugang zu Schwefeldioxid und Schwefelderivaten erweitern, vergrößern die adressierbaren Anwendungen im Bergbau und in der Wasseraufbereitung, darunter der Abschluss der Übernahme des Calabrian-Schwefelgeschäfts von Ineos Enterprises durch Ecovyst im Wert von 190 Millionen USD im Juli 2026.

Aktuelle Branchenentwicklungen

- Mai 2026: Syensqo leitete eine strategische Überprüfung seines Segments Performance and Care ein, das auch sein Portfolio an Spezialreagenzien für den Bergbau umfasst, im Rahmen eines umfassenderen Wandels hin zu einem reinen Spezialmaterialunternehmen. Dieser Schritt signalisiert mögliche Veränderungen im Fokus der Vermögenswerte und der Kapitalallokation für F&E und Kommerzialisierung von Bergbaureagenzien und beeinflusst die langfristige Positionierung der Anbieter bei Flotations- und Solventextraktionschemikalien.

- Juni 2025: BASF unterzeichnete eine Kooperationsvereinbarung mit FUCHS in Australien, wodurch FUCHS zur exklusiven Marktschnittstelle für das Portfolio an Flotations- und Entwässerungslösungen von BASF (einschließlich Lupromin, Luprofroth, Luproset und Drimax) wird. Die Vereinbarung stärkt die lokale Abdeckung und technische Reaktionsfähigkeit in einer wichtigen Bergbauregion und spiegelt eine Verschiebung des Marktzugangs hin zu partnergeführtem Vertrieb für Reagenzienpakete wider.

- November 2024: Solenis übernahm das globale Flockungsmittelgeschäft von BASF für den Bergbau, einschließlich wichtiger Bergbaumarken wie Magnafloc, Rheomax und Alclar, und erweiterte damit seine Position in der Fest-flüssig-Trennung. Der Deal veränderte die Wettbewerbsdynamik im Bereich Polymerflockungsmittel und ermöglichte BASF, sich stärker auf Flotationsreagenzien, Laugung und Solventextraktionstechnologien zu konzentrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Bergbauchemikalien den Umsatz mit Prozesschemikalien und Reagenzien, die zur Trennung, Extraktion und Behandlung von Mineralien und Erzen in Bergbau- und Mineralverarbeitungsbetrieben eingesetzt werden.

Ausgeschlossen sind: Massen-Industrierohstoffe, die nicht primär für die Nutzung im Bergbau verkauft werden (wie allgemeine Säuren, Kraftstoffe und Sprengstoffe), wenn sie nicht als bergbauspezifische chemische Lösungen bereitgestellt werden.

Übersicht der Segmentierung

- Nach Funktion

- Flotationschemikalien

- Sammler

- Drücker

- Flockungsmittel

- Schäumer

- Dispergiermittel

- Extraktionschemikalien

- Verdünnungsmittel

- Extraktionsmittel

- Mahlhilfsmittel

- Flotationschemikalien

- Nach Anwendung

- Mineralaufbereitung

- Abwasserbehandlung

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Malaysia

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Produktions- und Handelssignalen, die die Bergbauaktivität widerspiegeln, da die Chemikaliennachfrage tendenziell mit dem Erzdurchsatz und der Aufbereitungsintensität einhergeht. Wir haben Quellen wie die USGS Mineral Commodity Summaries, makroökonomische Reihen der Weltbank und des IWF, UN-Comtrade-Handelsstatistiken sowie Portale von Aufsichtsbehörden oder Regierungen für Bergbau und Umwelt geprüft, die Genehmigungs- und Compliance-Vorgaben veröffentlichen.

Zur Verankerung der Industrieseite haben wir auch Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen genutzt, um Reagenzienportfolios, Kapazitätserweiterungen und Preisentwicklungen zu verstehen, und anschließend Verbands- und Konferenzmaterialien geprüft, die Flotations- und Laugungspraktiken behandeln. Parallel dazu haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie eine Patentdatenbank genutzt, um Formulierungs- und Prozessinnovationssignale zu verfolgen. Diese Beispiele sind nur illustrativ, und es wurden viele weitere öffentliche und kostenpflichtige Quellen zur Datenerhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Bergbaubetreibern, Mineralverarbeitern, Chemikalienformulierern und Vertriebspartnern, die Minenstandorte unterstützen. Wir haben wichtige Förderregionen in APAC, EMEA und Amerika abgedeckt, sodass Annahmen zu Dosierraten, der Verbreitung bestimmter Reagenzienfunktionen und erzielten Preisen anhand realer Beschaffungs- und Betriebsbedingungen überprüft wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 16 % | APAC: 48 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 41 % | EMEA: 33 % |

| Kleinere Akteure: 18 % | Manager: 43 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem Bergbauproduktion und verarbeitete Erzmengen in einen adressierbaren Chemikaliennachfragepool übersetzt und anschließend anhand funktionsbezogener Nutzungsintensität und Preisspannen in Werte umgerechnet wurden. Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Anbieterumsätze nach Bergbauexposition, Rückmeldungen von Vertriebskanälen zu Versandtrends und einige Näherungsrechnungen aus Volumen mal ASP für gängige Reagenzienfamilien.

Zu den wichtigsten Modelleingaben gehörten Trends bei der Metall- und Mineralproduktion, Erzgehalte und Aufbereitungsintensität (die den Reagenzienverbrauch pro Tonne erhöhen können), Zeitpläne für neue Minen und Erweiterungen, mit Einleitungsstandards verknüpfter Wasseraufbereitungsbedarf sowie Energie- und Inputkostenentwicklungen, die die Preisgestaltung beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisszenario, das durch Expertenkonsens zu Investitionsausgaben im Bergbau, der Preisentwicklung wichtiger Rohstoffe und den regionalen Durchsatzaussichten geprägt ist, gefolgt von Sensitivitätsprüfungen zu Dosierung und ASP-Entwicklung. Wo Bottom-up-Informationen für kleinere lokale Anbieter lückenhaft waren, wurden Lücken durch an Produktionszentren gebundene Durchdringungsannahmen geschlossen und in Interviews validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert, darunter Bergbauproduktionsreihen, Handelsbewegungsmuster für relevante Chemikalienkategorien und Abgleiche mit öffentlich zugänglichen Kapazitäts- oder Erweiterungsankündigungen. Abweichungen wurden schrittweise überprüft, zunächst auf regionaler und anwendungsbezogener Ebene, dann auf Gesamtmarktebene, bevor die interne Freigabe erfolgte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Wiederanfahrungen von Minen, starke Rohstoffpreisschwankungen oder wesentliche regulatorische Änderungen, die die Behandlungsanforderungen verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten, abgestimmt auf die neuesten verfügbaren Daten und Expertenrückmeldungen.

Marktgröße für Bergbauchemikalien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bergbauchemikalien können weit voneinander abweichen, selbst wenn der Themenname derselbe ist, weil die Abgrenzung des Geltungsbereichs und der der Nachfrage zugrunde liegende Aktivitätstreiber nicht einheitlich gehandhabt werden. Verschiedene Gruppen wählen auch unterschiedliche Basisjahre und Zeitpunkte für Wechselkurse, was die ausgewiesene USD-Zahl verändern kann, ohne dass sich der tatsächliche Verbrauch an Minenstandorten ändert.

Der Durchsatz der Minenproduktion, der Mix der Reagenzienfunktionen und die Behandlungsintensität sind die Belege, die die Schätzung von Mordor Intelligence eng an die direkt in der Mineralverarbeitung und im Grubenwassermanagement eingesetzten Chemikalien binden, anstatt sie durch breitere industrielle Chemikalienausgaben im Umfeld des Bergbaus aufzublähen. Unterschiede zeigen sich auch dann, wenn manche Schätzungen Sprengstoffe, Kraftstoffe oder allgemeine Säuren miteinbeziehen, oder wenn Preise unter Annahme aggressiver Rohstoffaufschwünge projiziert werden, ohne dies mit Beschaffungsrückmeldungen abzugleichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,32 Mrd. USD (2026) | |

| Branchenverlag A | 11,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Produktabgrenzung, die anscheinend weitere bergbaubezogene Chemikalienkategorien über Prozessreagenzien hinaus umfasst, was den Wertpool im Vergleich zu einer funktionsorientierten Definition erhöht. |

| Beratungsunternehmen B | 10,36 Mrd. USD (2024) | Wendet wahrscheinlich einen breiteren globalen Umsatzumfang und einen anderen ASP-Entwicklungsansatz über verschiedene Chemikalientypen hinweg an, und die Umrechnung in USD kann je nach Zeitpunkt der Wechselkursnutzung und Behandlung der Inflation abweichen. |

Insgesamt lässt sich die Spanne hauptsächlich dadurch erklären, wie eng der Markt an die Aktivität der Erzverarbeitung gebunden ist und welche Chemikaliengruppen als zum Geltungsbereich gehörend gezählt werden. Indem die Annahmen nachvollziehbar an durchsatzbezogene Nachfrageindikatoren gebunden und Preis- und Nutzungsspannen anschließend durch Interviews bestätigt werden, bleibt die Schätzung praktisch reproduzierbar und leichter zu überprüfen.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Bergbauchemikalien zwischen 2026 und 2031 prognostiziert?

Der Sektor wird voraussichtlich mit einer CAGR von 4,22 % von 7,32 Milliarden USD im Jahr 2026 auf 9,00 Milliarden USD wachsen.

Welche Region führt die globale Nachfrage nach Bergbaureagenzien an?

Asien-Pazifik trug im Jahr 2025 54,13 % zum Umsatz bei und wächst mit einer CAGR von 5,12 % bis 2031 schneller als der weltweite Durchschnitt.

Warum gewinnen Extraktionschemikalien im Vergleich zu Flotationsreagenzien an Dynamik?

Module zur direkten Lithiumextraktion und Lösungsmittelextraktionskreisläufe für Seltene Erden expandieren und steigern die Nachfrage nach organophosphathaltigen Extraktionsmitteln mit einer prognostizierten CAGR von 4,33 %.

Wie prägen Wasserrecyclingvorschriften den Reagenzienverbrauch?

Neue Vorschriften in Chile, Australien und Südafrika schreiben ein Wasserrecycling von 80 % oder mehr vor und steigern die Flockungsmittelmengen für geschlossene Kreislaufsysteme.

Seite zuletzt aktualisiert am: