Specialty PACS-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.95 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Specialty PACS-Marktanalyse von Mordor Intelligence

Die Marktgröße des Specialty PACS-Marktes wurde 2025 auf USD 2,77 Milliarden geschätzt und soll von USD 2,95 Milliarden im Jahr 2026 auf USD 4,07 Milliarden bis 2031 anwachsen, bei einem CAGR von 6,64 % während des Prognosezeitraums (2026–2031). Die zunehmende unternehmensweite Bildgebungsadoption, die rasche Cloud-Migration und KI-bereite Architekturen stärken die langfristige Umsatzsichtbarkeit für den Specialty PACS-Markt. Anbieter mit robusten Cybersicherheits- und regulatorischen Compliance-Nachweisen gewinnen größere Verträge, da Krankenhäuser verwalteten Cloud-Diensten den Vorzug geben, die die Gesamtbetriebskosten senken. Gleichzeitig werden KI-gestützte Workflow-Orchestrierungstools unverzichtbar, da die Bildgebungsvolumina steigen und Vergütungsmodelle analysegestützte Qualitätsverbesserungen honorieren. Die wachsende Leistungslücke zwischen modernen Cloud-Plattformen und älteren abteilungsbezogenen Systemen dürfte die Ersatzzyklen spürbar beschleunigen, insbesondere in Nordamerika und Asien-Pazifik.

Wichtigste Erkenntnisse des Berichts

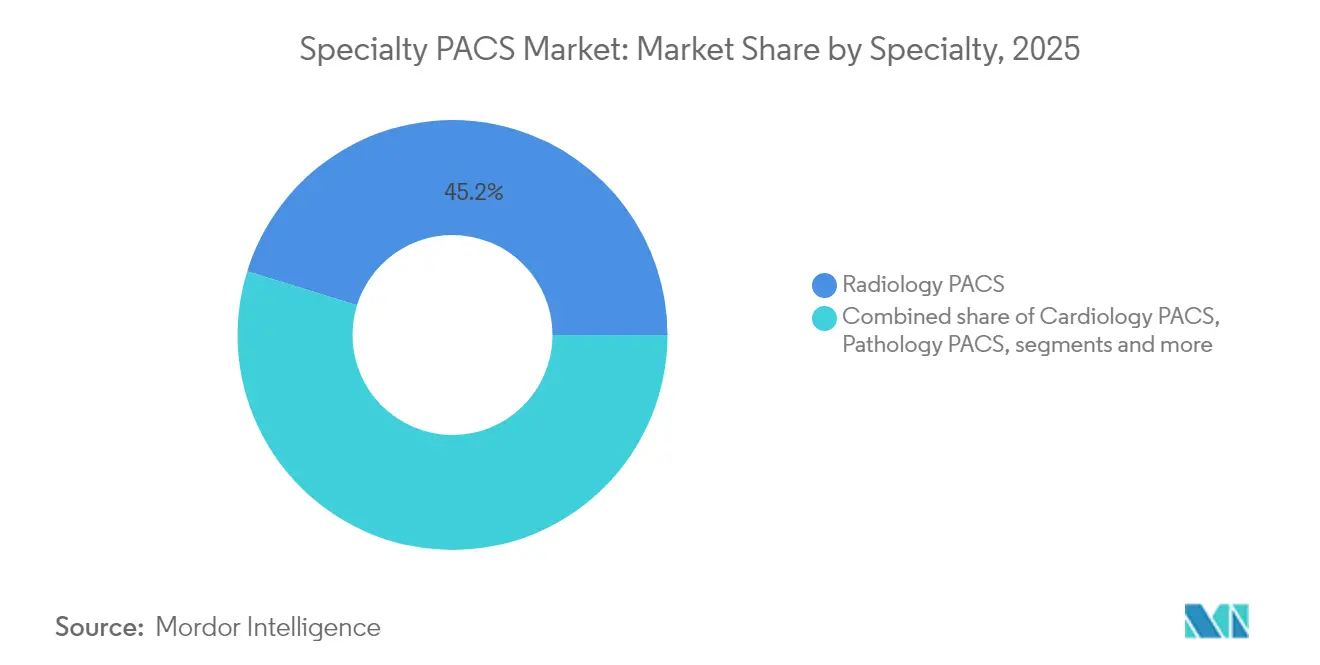

- Nach Fachbereich dominierte Radiologie mit einem Anteil von 45,20 % am Specialty PACS-Markt im Jahr 2025, während Ophthalmologie bis 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen wird.

- Nach Komponente führte Software mit einem Anteil von 58,70 % an der Specialty PACS-Marktgröße im Jahr 2025, wobei Dienstleistungen für den Zeitraum 2026–2031 auf einen CAGR von 8,18 % zusteuern.

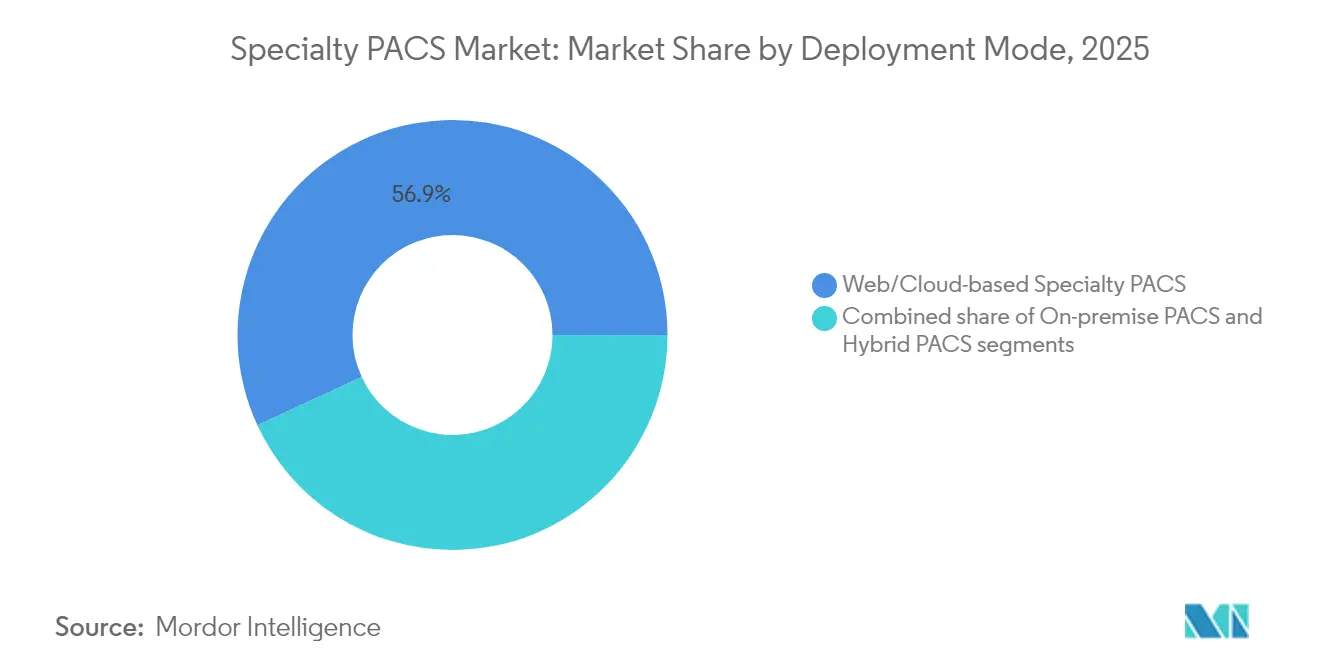

- Nach Bereitstellungsmodell erfassten Web-/Cloud-Plattformen 56,90 % des Specialty PACS-Marktanteils im Jahr 2025 und werden voraussichtlich mit einem CAGR von 8,86 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 61,95 % der Specialty PACS-Marktgröße im Jahr 2025, während Diagnostische Bildgebungszentren auf einen CAGR von 8,05 % zusteuern.

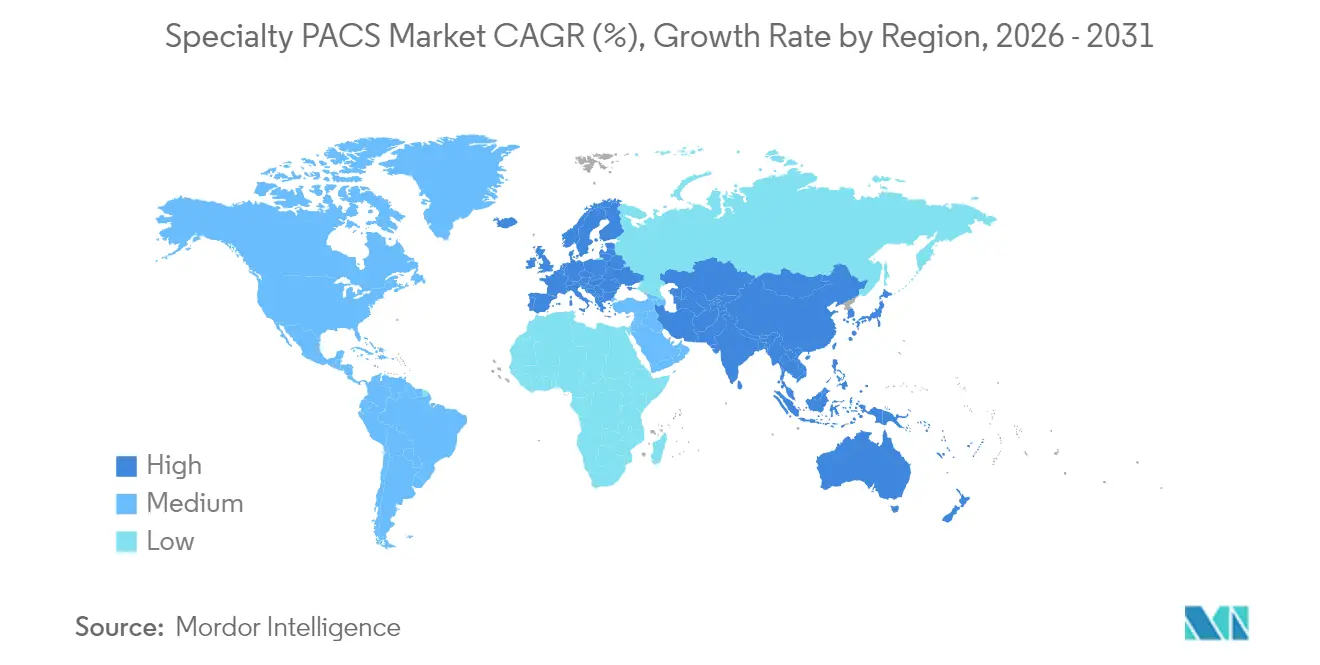

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Specialty PACS-Marktanteil von 43,85 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 9,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Specialty PACS-Markttrends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Bildgebungsgeräten | +1.8% | Global, Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +1.5% | Global, hauptsächlich Asien-Pazifik & Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Bildgebungsadoption | +1.2% | Nordamerika & EU, Asien-Pazifik im Aufholprozess | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-bereiten Architekturen | +1.1% | Nordamerika & EU als Kern, Asien-Pazifik als Folgeregion | Kurzfristig (≤ 2 Jahre) |

| Vergütungsgebundene Bildanalysen | +0.9% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Studien & Tele-Bildgebung | +0.7% | Global, ländliche und unterversorgte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Bildgebungsgeräten

Fortschrittliche Photonenzähl-CT- und digitale SPECT-Systeme traten 2025 in die kommerzielle Nutzung ein, was den Bildgebungsdurchsatz intensivierte und die Modalitätsvielfalt erweiterte. Die Point-of-Care-Ultraschalladoption bleibt in post-pandemischen Umgebungen hoch und zwingt Anbieter dazu, Specialty PACS-Marktplattformen auszuwählen, die Daten von mobilen Geräten ebenso mühelos verwalten wie Radiologieabteilungen. Ein zweistelliges Vergütungswachstum für die koronare CT-Angiographie steigert die Untersuchungsvolumina weiter und verstärkt den Bedarf an anbieter-neutralen Archiven. Diese Dynamiken heben KI-gestützte Workflow-Tools hervor, die Triage und Berichterstattung über Modalitäten hinweg automatisieren, und unterstreichen, warum Gesundheitssysteme die Specialty PACS-Marktinfrastruktur modernisieren, anstatt Altverträge zu verlängern.

Zunehmende Belastung durch chronische Krankheiten

Die globale Diabetesprävalenz und alternde Bevölkerungen gestalten Bildgebungs-Workflows in Ophthalmologie und Kardiologie neu. KI-Modelle liefern nun eine 100%ige Sensitivität beim Screening auf diabetische Retinopathie, was Augenkliniken veranlasst, Funktionen zum longitudinalen Vergleich in Specialty PACS-Marktumgebungen zu integrieren. Echokardiographie-Untersuchungen erfordern zudem integrierte kardiovaskuläre Informationssysteme für eine präzise Trendanalyse, während onkologische Praxen fachübergreifende Bildaggregation verlangen, um mit Präzisionsmedizinprotokollen in Einklang zu bleiben.

Unternehmensweite Bildgebungsadoption

Gesundheitssysteme ersetzen weiterhin abteilungsbezogene Silos durch einheitliche Archive, die Radiologie, Kardiologie und Pathologie umfassen, und beseitigen so Zugänglichkeitsbarrieren, die die multidisziplinäre Versorgung behindern. Mehr als 95 % der nordamerikanischen Anbieter verfügen über aktive Cloud-Migrationspläne – ein Wandel, der die Specialty PACS-Marktaufnahme beschleunigt, da anbieter-neutrale Archive zur Zukunftssicherung von Investitionen obligatorisch werden.[1]Philips Pressebüro, „95 % der Anbieter planen Cloud-Migration”, philips.comEine verbesserte Datenliquidität optimiert gleichzeitig die Bereitstellung von KI-Modellen über größere und vielfältigere Datensätze, was die Robustheit von Algorithmen und den klinischen Nutzen steigert.

Nachfrage nach KI-bereiten Architekturen

Die FDA-Leitlinie 2025 zu vordefinierten Änderungskontrollplänen stärkt das Vertrauen von Krankenhäusern in KI-Workflows. PACS-KI-Plattformen ermöglichen nun Echtzeit-Inferenz an der Modalitätskonsole, was die Dokumentationszeit um 45 % reduziert und die Reaktionszeit in der Intensivpflege um 37,8 % verbessert. Cloud-native Specialty PACS-Marktlösungen bieten die erforderliche Elastizität für ein kontinuierliches Algorithmtraining ohne kostspielige On-Premises-GPU-Cluster und fördern so die Adoption prädiktiver Analysen über frühe Anwender in akademischen Zentren hinaus.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | -1.3% | Global, Nordamerika & EU verstärkt | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten & Migrationskosten | -1.1% | Global, kleine Systeme am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit | -0.8% | Global, fragmentierte Märkte | Langfristig (≥ 4 Jahre) |

| Kompetenzlücke bei Cloud/KI | -0.9% | Global, besonders in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Ransomware-Gruppen wie Rhysida haben es auf Bildgebungsarchive abgesehen; ein Datenschutzverstoß in Pennsylvania kostete USD 65 Millionen an Vergleichszahlungen und lenkte die Aufmerksamkeit auf PACS-Schwachstellen. Bevorstehende obligatorische US-amerikanische Cybersicherheitsanforderungen werden voraussichtlich dringende Specialty PACS-Markt-Upgrades vorantreiben, jedoch verzögern langwierige Sicherheitsbewertungen die Inbetriebnahme. Anbieter werben nun mit Zero-Trust-Architekturen und Ende-zu-Ende-Verschlüsselung, doch steile Lernkurven können die klinische Adoption verlangsamen.

Hohe Investitionskosten & Migrationskosten

Lieferkettenturbulenzen haben die Preise für Premium-Scanner um USD 100.000–200.000 erhöht und die Ersatzbudgets aufgebläht. Kleinere Gemeinschaftskrankenhäuser verschieben Specialty PACS-Marktprojekte häufig, was das Risiko von Datensilos erhöht. Cloud-Abonnements senken die Vorabausgaben um bis zu 30 %, obwohl CIOs gegenüber wiederkehrenden Gebühren und Datenübertragungskosten vorsichtig bleiben.[2]Diagnostic Imaging Team, „Cloud-PACS kann bildgebende IT-Kosten um 30 % senken”, diagnosticimaging.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fachbereich: Radiologie-Dominanz trifft auf Ophthalmologie-Disruption

Radiologie machte 2025 45,20 % des Specialty PACS-Marktanteils aus – ein Beleg für ihren Status als bildgebende Grundlage der akuten und ambulanten Versorgung. Die Adoption bleibt stabil, da unternehmensweite Bildgebungsbudgets auf hochvolumige Radiologie-Workflows ausgerichtet sind. Im Gegensatz dazu verzeichnet Ophthalmologie eine prognostizierte CAGR von 8,55 % bis 2031, angetrieben durch KI-gestützte Netzhautscreening-Programme, die diabetisches Makulaödem mit 97%iger Genauigkeit erkennen. Die Specialty PACS-Marktgröße für Ophthalmologie wird voraussichtlich wachsen, da Behörden des öffentlichen Gesundheitswesens Massenscreenings fördern und longitudinale Vergleichsfunktionen fordern, die in älteren abteilungsbezogenen Systemen fehlen. Das Wachstum von Kardiologie PACS setzt sich durch die enge Integration mit Echokardiographie-Berichtssystemen fort, während digitale Pathologie durch Telepathologie-Mandate in Europa an Dynamik gewinnt.

Zweitrangige Fachbereiche wie Neurologie und Frauengesundheit integrieren KI-Module zur Schlaganfallerkennung und Brustdichtebewertung, was die Adoption über Tertiärzentren hinaus vorantreibt. Orthopädie- und Dermatologiesegmente profitieren von der Nachfrage im Bereich Sportmedizin und KI-gestützter Läsionsanalyse, haben jedoch mit Interoperabilitätslücken zu kämpfen, die Beschaffungszyklen verlängern. Der Specialty PACS-Markt begünstigt letztendlich Anbieter, die konfigurierbare Workflows anbieten, die fachspezifischen Besonderheiten gerecht werden und gleichzeitig ein gemeinsames Unternehmensgerüst teilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Komponente: Dienstleistungen steigen inmitten von Software-Sättigung

Software behielt 2025 einen Anteil von 58,70 % an der Specialty PACS-Marktgröße, was die fest verankerten Lizenz-Installationsbasen in Krankenhausnetzwerken widerspiegelt. Dienstleistungen – Hosting, Migration, Cybersicherheit und KI-Modellmanagement – sind jedoch mit einem CAGR von 8,18 % prognostiziert und übertreffen damit Software, da Krankenhäuser auf ergebnisbasierte Verträge umsteigen. Zunehmend wählen CIOs verwaltete Cloud-PACS, um Talentmangel auszugleichen und neue Funktionen schnell bereitzustellen. Der Specialty PACS-Markt belohnt nun Anbieter, die rund um die Uhr Überwachung und kontinuierliche Leistungsoptimierung bündeln, anstatt sich auf periodische Versions-Upgrades zu verlassen.

Hardware-Umsätze stagnieren, da Rechenzentrumskonsolidierung und Virtualisierung die Workstation-Erneuerungsvolumina reduzieren. Dennoch bleiben hochauflösende Diagnosedisplays und lokale Caching-Appliances für latenzempfindliche Anwendungsfälle unverzichtbar. Abonnementmodelle, die an das Bildgebungsvolumen gekoppelt sind, bieten Budgetplanbarkeit und stellen die Anreize der Anbieter mit den Zielen der betrieblichen Effizienz der Anbieter in Einklang.

Nach Bereitstellungsmodell: Cloud-Beschleunigung gestaltet Infrastruktur um

Web-/Cloud-Bereitstellungen hielten 2025 56,90 % des Specialty PACS-Marktanteils und weisen mit 8,86 % CAGR die höchste Wachstumsprognose auf. COVID-19 förderte Telearbeitsrichtlinien, die die Nachfrage nach sicherem Fernlesezugang festigten, während zunehmende Ransomware-Vorfälle Führungskräfte in Richtung professionell verwalteter Umgebungen drängten. Hybridansätze bieten vorsichtigen Systemen eine Migrationsoption, indem kritische Archive vor Ort aufbewahrt werden und gleichzeitig die Cloud-Elastizität für die KI-Verarbeitung genutzt wird. On-Premise-Bereitstellungen bestehen in Verteidigungs- und akademischen Zentren mit speziellen Cybersicherheitsanforderungen weiter, ihr Anteil wird jedoch mit verbesserter Netzwerkbandbreite sinken.

Cloud-native Architekturen ermöglichen Echtzeit-Analysen und konversationelle Berichterstattung. Radiologen, die generative KI-Diktierfunktionen in einer Cloud-basierten Specialty PACS-Marktumgebung nutzen, haben Produktivitätssteigerungen von 20 % gemeldet, was die Arbeitsmoral angesichts von Personalengpässen verbessert. Sichere Mehrmandantendesigns optimieren auch Updates und ermöglichen die gleichzeitige Einführung von FDA-zugelassenen KI-Algorithmen in einem Unternehmen ohne Wochenendausfallzeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzer: Krankenhäuser führen, während Bildgebungszentren beschleunigen

Krankenhäuser machten 2025 61,95 % der Specialty PACS-Marktgröße aus, verankert durch unternehmensweite Bildgebungsinvestitionen, die Radiologie-, Kardiologie- und Pathologie-Repositories konvergieren. Große integrierte Versorgungsnetze nutzen Skaleneffekte, um gebündelte Hardware-Software-Service-Vereinbarungen auszuhandeln. Diagnostische Bildgebungszentren sind jedoch mit einem CAGR von 8,05 % bis 2031 veranschlagt, da Kostenträger Eingriffe in kostengünstigere ambulante Einrichtungen verlagern. Diese Zentren bevorzugen Cloud-PACS, die minimale IT-Infrastruktur vor Ort erfordern und eine schnelle Standorterweiterung ermöglichen.

Ambulante chirurgische Zentren und Facharztpraxen ergänzen Bildgebungsmodalitäten, um Überweisungen zu sichern, und wählen schlanke Specialty PACS-Marktplattformen mit integrierter KI-Triage für muskuloskelettale und Brustbildgebung. Akademische Institute setzen weiterhin Forschungs-PACS für klinische Studien ein und verstärken den Bedarf an konfigurierbaren De-Identifikations-Workflows.

Geografische Analyse

Nordamerika hielt 2025 43,85 % des Specialty PACS-Marktanteils, unterstützt durch ausgereifte Vergütungssysteme und führende Cloud-Strategien. Die Telemedizin-Erweiterungen der Centers for Medicare & Medicaid Services und ein KI-Rahmenwerk der FDA fördern ein günstiges Umfeld für eine schnelle Produktiteration. Die USD-34-Millionen-Investition von Canon Medical in eine Cleveland-Einrichtung unterstreicht die Attraktionskraft der Region für Forschungs- und Entwicklungsinvestitionen. Verschärfte Cybersicherheitsvorschriften erhöhen jedoch die Compliance-Kosten und verlängern die Implementierungstestzyklen.

Asien-Pazifik wird voraussichtlich eine CAGR von 9,15 % verzeichnen – die höchste unter allen Regionen. Singapur stellte USD 200 Millionen für KI-Innovationen bereit, während Südkoreas Smart-Hospital-Programm im Wert von 1,2 Billionen Won (USD 830 Millionen) die Specialty PACS-Marktdurchdringung beschleunigt. Die Cloud-PACS-Adoption mildert IT-Personalengpässe, und Private-Equity-Fonds zielen auf regionale Bildgebungsketten für Rollup-Strategien ab. Das KI-Segment in der Medizintechnik wird bis 2028 voraussichtlich USD 250 Millionen erreichen, was die Nachfrage nach bildgebender IT weiter stärkt.

Europa verzeichnet eine stetige Aufnahme, angetrieben durch DSGVO-konforme Cloud-Dienste und grenzüberschreitende Projekte im Bereich digitale Gesundheit. Philips erweiterte die unternehmensweite Bildgebung auf AWS zur Betreuung von EU-Anbietern, integrierte automatisierte KI-Berichterstattung und schützt dabei den Datenschutz. Unterschiedliche nationale Beschaffungsvorschriften verlängern jedoch die Verkaufszyklen und zwingen Anbieter zur Aufrechterhaltung von Teams für die Einhaltung von Vorschriften in mehreren Rechtsordnungen.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, wobei führende Akteure wie Siemens Healthineers, GE HealthCare, Agfa HealthCare, Philips und Canon Medical Systems gezielte Akquisitionen durchführen, um ihre KI-Portfolios zu erweitern. Siemens' Umsatzwachstum in der Bildgebung von 7,6 % im ersten Quartal 2025 und sein „New Ambition”-Programm für ein jährliches Wachstum von 6–8 % unterstreichen eine Strategie zur Vertiefung digitaler Angebote. Die Übernahme von MIM Software und des KI-Geschäfts von Intelligent Ultrasound durch GE HealthCare erweitert dessen multimodale Analyselösung.

Cloud-first-Anbieter fördern nutzungsbasierte Preisgestaltung und schnelle Bereitstellung, was bei ambulanten Zentren mit minimalem Infrastrukturbedarf Anklang findet. FDA-Strenge und Kundenanforderungen an Service-Level-Garantien begünstigen jedoch etablierte Anbieter mit umfangreichen regulatorischen und Supportressourcen. Anbieter-neutrale Archive sind zu entscheidenden Anforderungen geworden und üben Druck auf proprietäre PACS-Anbieter aus, Schnittstellen zu öffnen oder einen Marktanteilsverlust zu riskieren.

Auseinandersetzungen um geistiges Eigentum bei KI-Algorithmen nehmen zu, da Unternehmen um Patente für organspezifische Erkennungsmodelle wetteifern. Strategische Allianzen zwischen Modalitätsanbietern und KI-Start-ups beschleunigen unterdessen integrierte Lösungen, schließen Funktionslücken und erhöhen die Wechselkosten.

Marktführer der Specialty PACS-Branche

Siemens Healthineers

Fujifilm Holdings Corporation

Agfa HealthCare

GE Healthcare

Sectra AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Canon Healthcare investierte USD 34 Millionen zur Einrichtung eines Innovationszentrums für Bildgebung in Cleveland in Zusammenarbeit mit der Cleveland Clinic.

- Januar 2025: Die FDA veröffentlichte einen Leitlinienentwurf zu KI-gestützten Medizinprodukten mit detaillierten Änderungskontrollplänen, die von PACS-Anbietern bevorzugt werden.

- Dezember 2024: GE HealthCare stellte auf der RSNA 2024 über 40 KI-Innovationen vor, darunter True PACS mit integrierten Analysen.

- November 2024: GE HealthCare kooperierte mit RadNet zur Vermarktung von bildgebender KI über SmartTechnology-Lösungen.

Umfang des globalen Specialty PACS-Marktberichts

Ein Bildarchivierungs- und Kommunikationssystem (PACS) ist ein elektronisches Bildverwaltungsprogramm für die medizinische Bildgebung. Es besteht aus Anwendungen zur Bildanzeige, Archivierungsdiensten, Datenbanken und Frameworks, die dem Nutzer ein einheitliches System bieten. Im Grunde sind PACS Geräte zur automatisierten Verarbeitung medizinischer Bilder.

Der Specialty PACS-Markt ist segmentiert nach Typ (kardiovaskuläres PACS, orthopädisches PACS, onkologisches PACS und weitere Typen), Komponente (Software, Dienstleistungen und Hardware), Entwicklung (On-Premise Specialty PACS und Web-/Cloud-basiertes Specialty PACS) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in USD Millionen für alle genannten Segmente.

| Radiologie PACS |

| Kardiologie PACS |

| Pathologie PACS |

| Ophthalmologie PACS |

| Orthopädie PACS |

| Onkologie PACS |

| Dermatologie PACS |

| Neurologie PACS |

| Frauengesundheit PACS |

| Sonstige Specialty PACS |

| Software |

| Dienstleistungen |

| Hardware |

| On-Premise PACS |

| Web-/Cloud-basiertes Specialty PACS |

| Hybrid-PACS |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren & Kliniken |

| Forschungs- & Akademische Institute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Fachbereich | Radiologie PACS | |

| Kardiologie PACS | ||

| Pathologie PACS | ||

| Ophthalmologie PACS | ||

| Orthopädie PACS | ||

| Onkologie PACS | ||

| Dermatologie PACS | ||

| Neurologie PACS | ||

| Frauengesundheit PACS | ||

| Sonstige Specialty PACS | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Hardware | ||

| Nach Bereitstellungsmodell | On-Premise PACS | |

| Web-/Cloud-basiertes Specialty PACS | ||

| Hybrid-PACS | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante chirurgische Zentren & Kliniken | ||

| Forschungs- & Akademische Institute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Was treibt das schnelle Wachstum des Specialty PACS-Marktes an?

Weit verbreitete Cloud-Migration, KI-bereite Architekturen und steigende Bildgebungsvolumina beschleunigen die Adoption und treiben den globalen Markt bis 2031 auf USD 4,07 Milliarden bei einem CAGR von 6,64 %.

Welches Fachbereichssegment wächst am schnellsten?

Ophthalmologie PACS wird voraussichtlich mit einem CAGR von 8,55 % wachsen, unterstützt durch KI-gestützte Screening-Programme für diabetische Retinopathie und Makuladegeneration.

Warum überholen Dienstleistungen Software beim Wachstum?

Krankenhäuser bevorzugen verwaltete Cloud-Dienste, die den IT-Personalbedarf reduzieren und kontinuierliche KI-Modell-Updates bieten, was zu einem CAGR von 8,18 % für Dienstleistungen im Vergleich zur langsameren Entwicklung von Software führt.

Wie bedeutsam ist die Cloud-Bereitstellung in dieser Branche?

Web-/Cloud-Plattformen kommandieren bereits 56,90 % des Marktanteils und werden mit einem CAGR von 8,86 % prognostiziert, was den Anbieternachfrage nach skalierbaren, sicheren und fernzugänglichen Bildgebungslösungen widerspiegelt.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 9,15 % bis 2031, angetrieben durch groß angelegte staatliche Investitionen im Bereich digitale Gesundheit und steigendes Privatkapital.

Seite zuletzt aktualisiert am: