Größe und Marktanteil des Spezialgas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

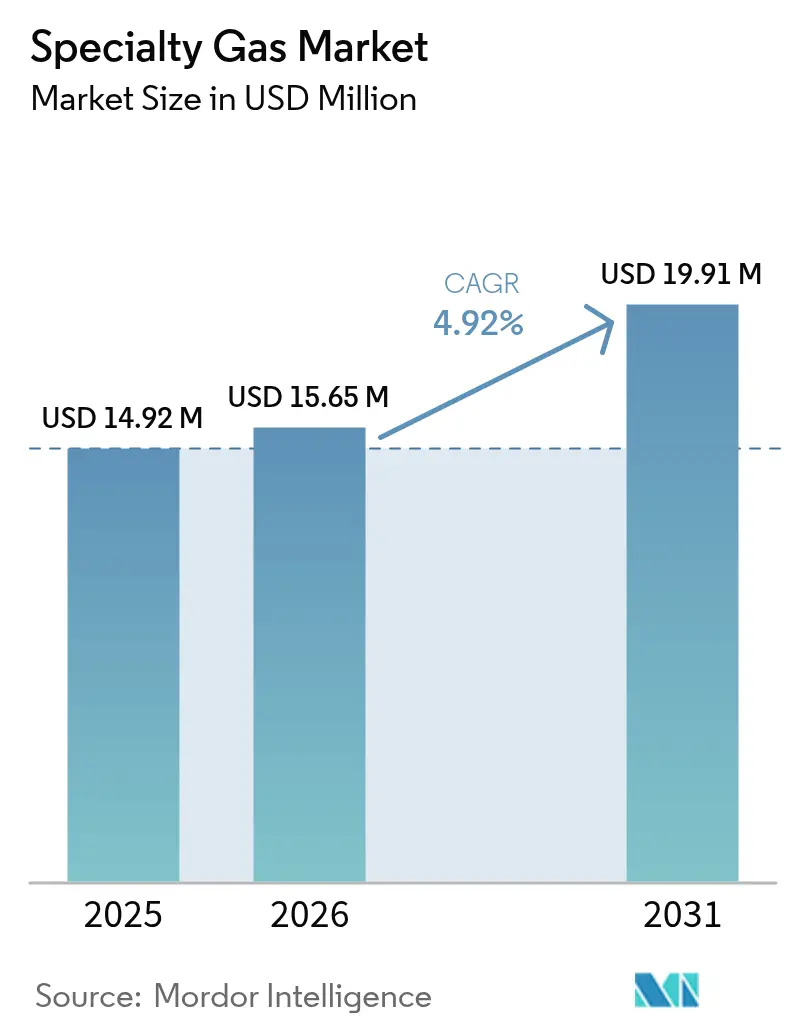

| Marktgröße (2026) | 15.65 Millionen US-Dollar |

| Marktgröße (2031) | 19.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spezialgas-Marktanalyse von Mordor Intelligence

Die Größe des Spezialgas-Marktes wird im Jahr 2026 auf USD 15,65 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 14,92 Millionen, mit Prognosen für 2031 von USD 19,91 Millionen, was einem Wachstum von 4,92 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfragebeschleunigung resultiert aus dem rasant ansteigenden Halbleiterfabrikationsbedarf, dem schnell wachsenden Einsatz medizinischer Qualitätsgase sowie einem Anstieg von Grüner-Wasserstoff-Pilotprojekten, die auf Kalibriergemische angewiesen sind. Halbleiter-Prozessknoten unterhalb von 5 nm erfordern Gasqualitäten mit ultra-hoher Reinheit, was anhaltende Investitionen in Reinigungstechnologie und Vor-Ort-Versorgungssysteme antreibt. Gleichzeitig besteht ein paralleler Impuls durch petrochemische und Solarenergieprojekte, die Spezialgas für die Prozessoptimierung und Emissionskontrolle einsetzen. Umweltauflagen verschärfen die Produktionsstandards, doch die Hersteller begegnen dem mit kohlenstoffarmen Formulierungen und hocheffizienten Trennanlagen, was eine gleichmäßige Produktion bei reduziertem Treibhausgasausstoß sicherstellt. Die Wettbewerbsdynamik bleibt mäßig konzentriert, da globale Großanbieter Kapazitäten ausbauen, regionale Distributoren übernehmen und digital gestützte Rückverfolgungsdienste einführen, um langfristige Verträge mit Chipherstellern, Raffinerien und Krankenhäusern zu sichern.

Wichtigste Erkenntnisse des Berichts

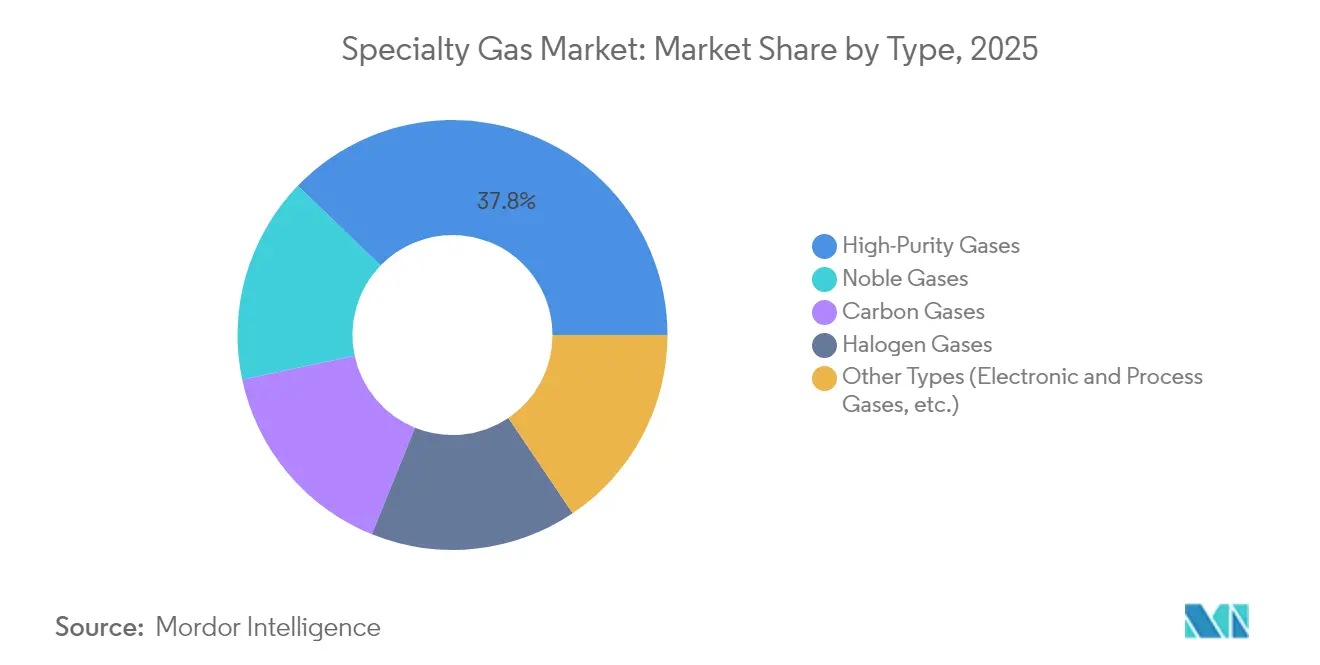

- Nach Typ führten Hochreingase im Jahr 2025 mit einem Umsatzanteil von 37,79 %; Elektronik- und Prozessgase sollen bis 2031 mit einer CAGR von 5,48 % expandieren.

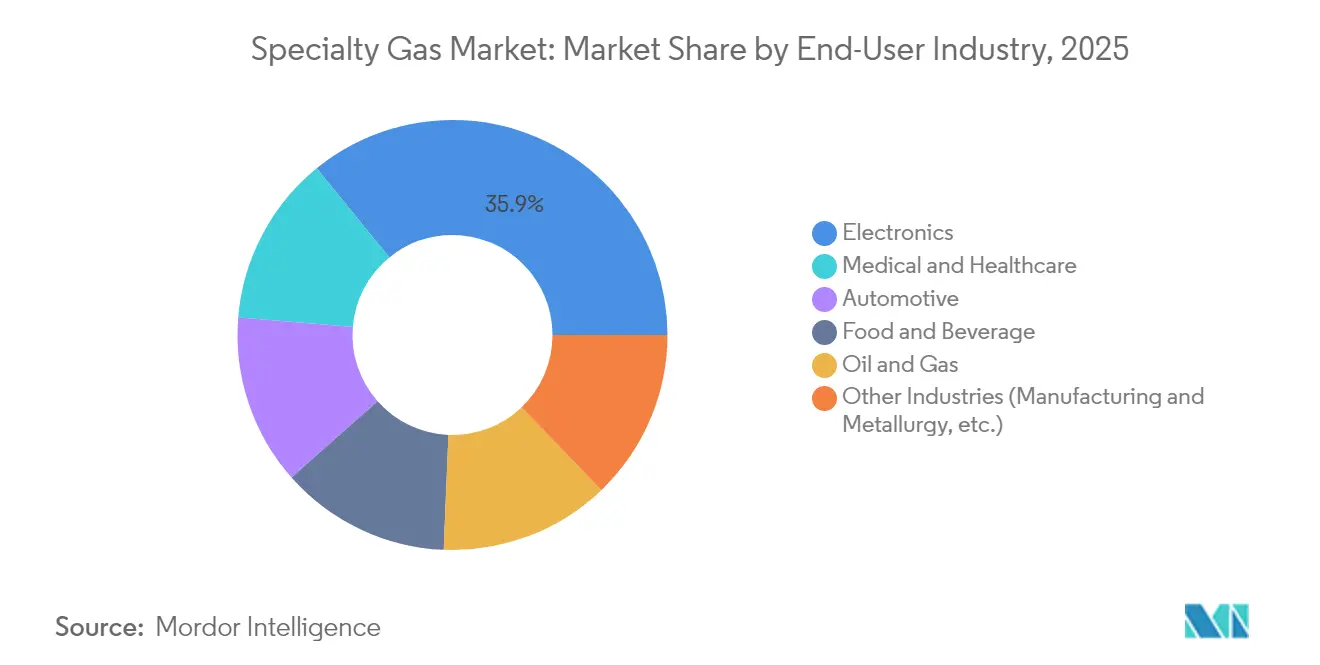

- Nach Endverbraucherbranche dominierte das Segment Elektronik & Halbleiter im Jahr 2025 mit 35,88 % des Marktanteils im Spezialgas-Markt, während das Gesundheitswesen bis 2031 mit einer CAGR von 6,22 % wachsen soll.

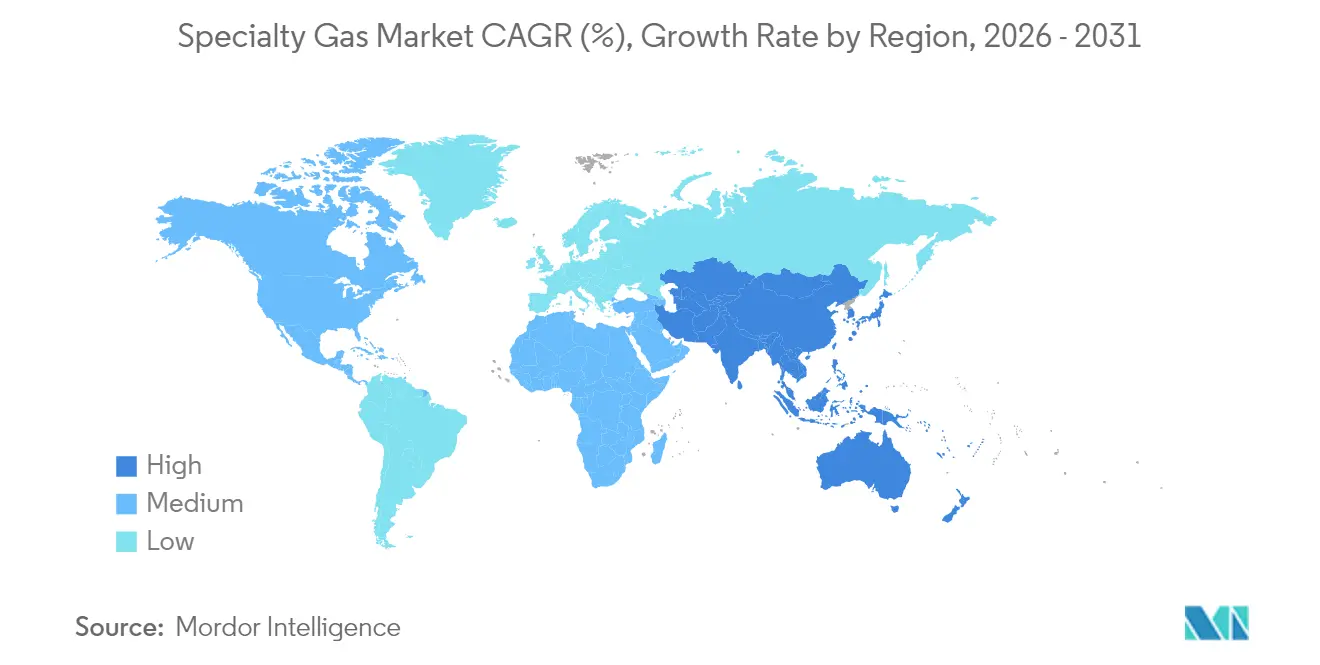

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 47,85 % der Marktgröße des Spezialgas-Marktes und soll mit der schnellsten regionalen CAGR von 6,55 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Spezialgas-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Boom der Wafer-Fertigung in Halbleiterqualität schafft Nachfrage nach Spezialgas | +1.20% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Spezialgas aus der Petrochemieindustrie | +0.80% | Naher Osten, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung von Grüner-Wasserstoff-Pilotprojekten, die Kalibrierungsgase erfordern | +0.70% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus dem Gesundheitssektor | +1.10% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz im Solarsektorbereich für Energieabsorption und Betriebseffizienz | +0.90% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Wafer-Fertigung in Halbleiterqualität schafft Nachfrage nach Spezialgas

Beispiellose Investitionen in die Chipfertigung steigern den Verbrauch von Stickstoff, Argon und fluorierten Verbindungen in ultra-hoher Reinheit. Anlagen spezifizieren nun 6-N-Reinheit (99,9999 %) für die chemische Gasphasenabscheidung, das Ätzen und die Ionenimplantation, wie die SPECTRA-Anlagen von Linde zeigen, die den Pyeongtaek-Campus von Samsung beliefern. Das US-amerikanische CHIPS and Science Act hat USD 450 Milliarden an privaten Ausgaben in 90 Projekten katalysiert, die bis 2032 die nationale Wafer-Produktion verdreifachen sollen[1]Semiconductor Industry Association, „2024 State of the U.S. Semiconductor Industry,” semiconductors.org . Halbleiterwerke im Asien-Pazifik-Raum in Taiwan, Südkorea und dem chinesischen Festland skalieren ebenfalls und fördern langfristige Verträge mit globalen Gaslieferanten. Diese Dynamik unterstützt eine robuste Pipeline aus Reinigungsgestellen, Mikro-Bulk-Tanks und Abfüllanlagen für elektronische Qualitätsgase. Der Spezialgas-Markt profitiert daher von vorhersehbaren Abnahmemengen und Premiumpreisen, die an Reinheitsgarantien gebunden sind.

Zunehmende Nutzung von Spezialgas aus der Petrochemieindustrie

Wasserstoff, Kohlenmonoxid und maßgeschneiderte Kohlenwasserstoffgemische bleiben entscheidend für die Hydrotreating-, Cracking- und Katalysatorregeneration in petrochemischen Anlagen. Betreiber im Nahen Osten und an der texanischen Golfküste werden an die Wasserstoffpipelines von Air Products angeschlossen, die eine Länge von über 1.600 km überschreiten. Echtzeit-Gasanalysen verbessern die Produktausbeute und reduzieren das Abfackeln, was die Beschaffung von Kalibriergemischen und hochreinem Sauerstoff für oxidative Prozesse vorantreibt. Raffinerien, die auf schwefelarme Kraftstoffe umstellen, intensivieren den Verbrauch weiter. Infolgedessen verzeichnet der Spezialgas-Markt stabile Grundlastmengen und eine steigende Nachfrage nach schlüsselfertigen Versorgungskonzepten, die Gas, Ausrüstung und Prozessleitsoftware bündeln.

Rasche Ausweitung von Grüner-Wasserstoff-Pilotprojekten, die Kalibrierungsgase erfordern

Der Dekarbonisierungsfahrplan Europas sieht eine Verdoppelung der Elektrolyseurkapazität auf 10 GW bis 2030 vor, was strenge Qualitätsprüfungen für Wasserstoffreinheit und Sauerstoffentfernung erfordert. Deutschland, die Niederlande und Dänemark bauen bis 2028 1.800 km Wasserstoffpipelines aus, wobei jede Kompressorstation zertifizierte H₂-, O₂- und N₂-Standards benötigt. Das Port-Kembla-Projekt in Australien veranschaulicht diesen Trend mit dem ersten Wasserstoff-Tankstellenzentrum für den Schwerlasttransport in Asien-Pazifik, das von Coregas-Gemischen versorgt wird. Diese Pilotprojekte fördern Bestellungen für Spezialgasflaschen, Massendurchflussregler und tragbare Analysatoren und unterstützen die langfristige CAGR des Spezialgas-Marktes.

Steigende Nachfrage aus dem Gesundheitssektor

Krankenhäuser und Biotechnologielabore sind auf Sauerstoff, Stickstoff und Kohlendioxid in medizinischer Qualität für die Atemversorgung, Kryokonservierung und Arzneimittelformulierung angewiesen. Das US-amerikanische Verteidigungsgesundheitsprogramm stellt im Haushaltsjahr 2025 USD 40,27 Milliarden für Gesundheitsdienstleistungen und Modernisierung bereit, was Upgrades von Vor-Ort-Gasanlagen und Verteilnetzen fördert[2]U.S. Department of Defense, „Defense Health Program Fiscal Year 2025 Budget,” comptroller.defense.gov . Neue therapeutische Modalitäten – einschließlich Zell- und Gentherapie – erfordern strenge Atmosphärenkontrollen, was den Verbrauch von Inertgasen steigert. Das Wachstum elektiver Eingriffe nach der Pandemie ist ein weiterer Impulsgeber und stellt sicher, dass das Gesundheitswesen das am schnellsten wachsende Endverbrauchssegment im Spezialgas-Markt bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Umweltvorschriften und Beschränkungen für die Produktion und Qualitätskontrolle von Spezialgas | -0.90% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenprobleme mit Auswirkungen auf die Nutzung in bestimmten geografischen Regionen | -0.70% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Reinigungskosten für bestimmte Gase | -0.60% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften und Beschränkungen für die Produktion und Qualitätskontrolle von Spezialgas

Das AIM-Gesetz verpflichtet zu einem 85-prozentigen Abbau des HFKW-Verbrauchs bis 2036, was zur Neuformulierung von Spezialkühlmittelgemischen und Investitionen in Minderungssysteme führt[3]Environmental Protection Agency, „Fiscal Year 2025 Congressional Justification,” epa.gov . Methanemittenten im US-amerikanischen Öl- und Gassektor sind im Jahr 2024 mit einer Abgabe auf Abfallemissionen von USD 900 pro Tonne konfrontiert, die bis 2026 auf USD 1.500 steigt[4]Federal Register, „Waste Emissions Charge for Petroleum and Natural Gas Systems,” federalregister.gov . Europäische Anlagen unterliegen der Industrieemissionsrichtlinie und der CO₂-Bepreisung, was die Compliance-Kosten erhöht. Obwohl diese Regelungen Innovation bei Gasen mit niedrigem GWP fördern, können sie Kapazitätserweiterungen verlangsamen und das kurzfristige Angebot einengen, was einen leichten Abwärtsdruck auf die Wachstumsrate des Spezialgas-Marktes ausübt.

Lieferkettenschwachstellen mit Auswirkungen auf die Nutzung in bestimmten geografischen Regionen

Die extreme Konzentration der Produktion elektronischer Qualitätsgase in Ostasien setzt Halbleiterwerke anderswo Versandverzögerungen, geopolitischen Risiken und Containermangel aus. Die Asia Pacific Electronic Specialty Gas Conference betonte, dass südostasiatische Cluster die Redundanz bei Filtermedien und der Versorgung mit Spezialgasflaschen stärken müssen. US-amerikanische Importeure diversifizieren weiterhin ihre Lieferanten, um möglichen künftigen Handelsbeschränkungen zu entsprechen, während europäische Käufer Bevorratungsstrategien verfolgen. Bis neue regionale Destillationskolonnen in Betrieb genommen werden, können intermittierende Engpässe bei Neon, Xenon und Helium die nachgelagerte Produktion beeinträchtigen und das Wachstum des Spezialgas-Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hochreingase unterstützen die Halbleiterleistung

Hochreingase hatten im Jahr 2025 einen Umsatzanteil von 37,79 %, da Halbleiterwerke die Verunreinigungsspezifikationen auf Billionstel-Niveau verschärften. Die 30-prozentige Kapazitätssteigerung von UBE für hochreine Salpetersäure in seiner Anlage in Ube unterstreicht die anhaltende Halbleiternachfrage. Edelgase sind durch gelegentliche Versorgungsunterbrechungen infolge geopolitischer Spannungen und Wartungsausfällen an Verflüssigungsanlagen betroffen, doch gezielte Investitionen in Rückgewinnung und Verflüssigerupgrades stabilisieren die Verfügbarkeit. Elektronik- und Prozessgase bilden das am schnellsten wachsende Teilsegment mit einer CAGR von 5,48 %, begünstigt durch fortschrittliche Ätzchemien, die für 3-D-NAND- und Gate-All-Around-Transistoren benötigt werden.

Ultra-hochreiner (UHP) Wasserstoff und fluorierte Verbindungen unterstützen aggressiv skalierte EUV-Lithografielinien, die metallische oder Feuchtigkeitskontaminationen jenseits einstelliger ppt-Schwellenwerte nicht tolerieren können. Gleichzeitig bleibt die Nachfrage nach kohlenstoffbasierten Spezialgasen – einschließlich hochreinem Kohlenmonoxid für die OLED-Vorläufersynthese – in der Feinchemie- und Display-Fertigung stark. Diese vielfältigen Anwendungsfälle stärken die Widerstandsfähigkeit des Spezialgas-Marktes gegenüber kurzzyklischen Schwankungen in einem einzelnen Sektor.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Elektronikssektor sichert strukturelle Führungsposition

Der Bereich Elektronik & Halbleiter erzielte 35,88 % des Umsatzes im Jahr 2025, angetrieben durch Waferwerk-Erweiterungen in Asien und die Rückverlagerung in die Vereinigten Staaten. Der Marktanteil des Spezialgas-Marktes für dieses Segment soll stabil bleiben, während die Volumina wachsen, mit zunehmender Durchdringung, da die Strukturdichten abnehmen. Gesundheitsanwendungen, die mit einer CAGR von 6,22 % wachsen, stützen sich zunehmend auf Lachgassubstitute, hyperbaren Sauerstoffprotokolle und flaschenlose Verteileranlagen für Intensivstationen. Krankenhäuser in Europa und Nordamerika setzen Smart-Ventile mit Rückverfolgung ein, die die Patientensicherheit verbessern und Nachfüllzyklen automatisieren.

Die Elektrifizierung des Automobilsektors fügt eine weitere Nachfrageschicht hinzu, da Batteriezellenwerke hochreines Argon und Stickstoff für Trockenraumumgebungen bestellen, während Elektrofahrzeug-Testlabore Kalibriergemische für die emissionsfreie Reichweitenverifizierung erwerben. Petrochemische und Öl-&-Gas-Betreiber nutzen Laser-Qualitäts-CO₂ und Helium zur Leckdetektion und tragen so eine stabile Grundlage bei. Insgesamt stellen diese Branchen sicher, dass der Spezialgas-Markt ein diversifiziertes Umsatzportfolio genießt, das vor isolierten sektoralen Rückgängen geschützt ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 47,85 % des weltweiten Umsatzes und ist auf dem Weg, bis 2031 mit einer CAGR von 6,55 % zu wachsen. Das chinesische Festland nimmt weiterhin Speicher- und Logik-Megafabriken in Betrieb, die Massenstickstoff und fluorierte Gase in elektronischer Qualität verbrauchen. Südkoreas Pyeongtaek- und Xi'an-Linien stärken die Nachfrage nach UHP-Argon. Taiwans Cluster bleibt ein starker Abnehmer von Neon aus diversifizierten Reinigungszentren, um das Versorgungsrisiko aus der Ukraine zu mindern. Japanische Originalgerätehersteller investieren in langfristige Heliumverträge, um die inländische Chip-Werkzeugproduktion zu sichern und Importe trotz weltweiter Engpässe aufrechtzuerhalten. ASEAN-Nationen, angeführt von Malaysia und Vietnam, haben Werke für fortschrittliche Gehäusetechnik angezogen, die große Mengen an Formiergas-Gemischen benötigen, und regionale Distributoren näher an die Endnutzer herangeführt. Diese kombinierten Investitionen sichern die langjährige Führungsposition Asien-Pazifiks im Spezialgas-Markt.

Nordamerika profitiert von privaten Halbleiterinvestitionen in Höhe von USD 450 Milliarden, die durch den CHIPS Act ausgelöst wurden, was die Wafer-Produktion ausbaut und den Absatz von Precursor-Gasen, hochreinem Ammoniak und Kammer-Reinigungsgemischen ankurbelt. Die Schiefergas-Produktion soll 2025 105 Milliarden Kubikfuß pro Tag erreichen, was die Rohstoffökonomie für Stickstoff und Wasserstoff verbessert. Die Region verzeichnet auch eine rege Installation von Grüner-Wasserstoff-Elektrolyseuren und CO₂-Abscheidungseinheiten, die jeweils auf Kalibrierungsstandards angewiesen sind, die die Beschaffung von Spezialgas fördern. Steigende Krankenhaussanierungen in Verbindung mit dem Budget des Verteidigungsgesundheitsprogramms beschleunigen die Nachfrage nach medizinischen Qualitätsgasen. Folglich befindet sich der Spezialgas-Markt in den Vereinigten Staaten und Kanada auf einem stabilen, mehrjährigen Aufwärtstrend.

Europa verzeichnet ein gemesseneres Wachstum aufgrund strenger Industrieemissionsrichtlinien, doch seine starken Grüner-Wasserstoff-Ambitionen und fortgeschrittenen Forschungslabore gewährleisten einen stetigen Verbrauch. Deutschlands Plan zur Verdoppelung der Elektrolyseurkapazität unterstützt die Nachfrage nach H₂-, O₂- und CO-Kalibrierungsgasen, während Frankreichs Rolle als größter LNG-Importeur Europas den Übergang zu marinen Kraftstoffen und Bunker-Qualitätsstickstoff vorantreibt. Skandinavische Halbleiterwerke, die sich auf Siliziumkarbid- und Galliumnitrid-Bauelemente konzentrieren, bestellen hochreines Silan und Dichlorsilan und erweitern so die Nischensegmente des Spezialgas-Marktes. Osteuropäische Pharmazeutische Cluster fügen ein weiteres Volumeniveau hinzu und kaufen steriles CO₂ für Gefriertrockungslinien.

Der Spezialgas-Markt in Südamerika ist kleiner, aber wachsend, wobei brasilianische petrochemische Anlagen Wasserstoff und Stickstoff für die Polymerqualitätsproduktion einsetzen und argentinische Raffinerien in Schwefelrückgewinnungs-Upgrades investieren, die Spezialgemische erfordern. Im Nahen Osten & Afrika treiben Mega-Raffinerungs- und Gas-zu-Chemikalien-Projekte in Saudi-Arabien die Bestellung von Massenwasserstoff und SO₂ zur Spurenelimination voran, während der Gesundheitssektor Südafrikas Massenoxygennetzwerke in Provinzkrankenhäusern ausbaut. Diese Initiativen weiten gemeinsam den globalen Fußabdruck des Spezialgas-Marktes aus.

Regulatorisches Umfeld

Spezialgase unterliegen sich überlappenden Umwelt-, Sicherheits- und Transportregimen, die Produktportfolios und Bereitstellungskosten prägen. In der Europäischen Union verschärft die Verordnung (EU) 2024/573 (in Kraft seit 11. März 2024) die Anforderungen an fluorierte Gase durch Quoten und Phase-down-Ziele, was die Nachfrage nach konformen Mischungen mit niedrigem GWP und stärkere Dokumentationskontrollen entlang der F-Gas-Lieferkette begünstigt. In den Vereinigten Staaten hat die EPA am 28. März 2026 die NESHAP für Chemical Manufacturing Area Sources (CMAS) finalisiert, wodurch die Anforderungen an die Kontrolle gefährlicher Luftschadstoffe und VOC bei relevanten chemischen Produktionsanlagen steigen, während die Methan-Abgabe Waste Emissions Charge (900 USD/Tonne im Jahr 2024, steigend auf 1.500 USD bis 2026) die Aufmerksamkeit für Überwachungs- und Minderungspraktiken rund um die Gasproduktion und angrenzende petrochemische Systeme erhöht.

Internationaler Handel und Zylinderlogistik bleiben an Normen für Kalibrierung und Verpackungsintegrität gebunden, was für Elektronik- und Medizinanwendungen entscheidend ist. ISO 6143:2025 (Juni 2025) standardisiert Methoden zur Bestimmung der Zusammensetzung von Kalibriergasmischungen und unterstützt die Rückverfolgbarkeits- und Prüfbarkeitsanforderungen von Endnutzern wie Halbleiterfabriken und Analyselabors. Auch die Verpackungs- und Transportkonformität entwickelt sich durch Zylinderstandards wie ISO 9809-4:2026 (veröffentlicht im Februar 2026) für wiederbefüllbare nahtlose Edelstahlgasflaschen weiter, ergänzt durch Leitlinien von Branchenverbänden wie der Compressed Gas Association (CGA) und der European Industrial Gases Association (EIGA).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Spezialgase beginnt vorgelagert mit Rohstoffen und der Primärproduktion, einschließlich Luftzerlegung (Stickstoff, Sauerstoff, Argon), Edelgasgewinnung und -reinigung (Neon, Krypton, Xenon, Helium) sowie chemischer Synthese für halogenierte und kohlenstoffbasierte Gase. Die Midstream-Aktivitäten konzentrieren sich auf die Reinigung zu ultrahochreinen Qualitäten, das Mischen zu zertifizierten Gemischen (insbesondere Kalibriergasen) sowie die spezielle Verpackung in Zylindern, Mikro-Bulk- und Flüssigmassenformaten. Normungs- und Sicherheitsleitlinien von CGA, EIGA und AIGA tragen zu einheitlichen Spezifikationen und Handhabungspraktiken bei, was besonders relevant ist, wenn Kunden dokumentierte Verunreinigungsgrenzwerte und eine stabile Zusammensetzung von Chargen zu Chargen verlangen.

Die nachgelagerte Lieferung stützt sich auf Pipelines (soweit verfügbar), Flüssigmassentankwagen und Zylinder-Vertriebsnetze für Elektronik- und Halbleiterfabriken, Gesundheitseinrichtungen, petrochemische Komplexe und Labore. Logistik und die Integrität der Kühlkette sind zentrale Werttreiber, da die Reinheit durch Handhabung, Kontamination oder mangelnde Verpackungsdisziplin beeinträchtigt werden kann, was die Abhängigkeit von zertifizierten Zylindern, Ventilen und nachvollziehbaren Befüllprozessen erhöht. Anbieter von Ausrüstung und Infrastruktur wie Chart Industries unterstützen diese Kette mit kryogener Lagerung und Transporttechnik, während integrierte Anbieter für große Endnutzer häufig Build-Own-Operate- und On-Site-Modelle einsetzen, um Transportrisiken zu reduzieren, die Verfügbarkeit zu verbessern und strenge Reinheits- und Sicherheitsanforderungen zu erfüllen.

Wettbewerbslandschaft

Globale Großanbieter besitzen einen Mehrheitsanteil, was zu einer stark konsolidierten Konzentration führt. Air Liquide erzielte 2024 einen Umsatz von über EUR 27 Milliarden und verbesserte seine Betriebsmarge trotz inflationärer Energiekosten. Seine Investitionspipeline weist nun 40 % für Energiewendeprojekte aus, wie kohlenstoffarmen Wasserstoff und CCS, während aggressive Ausgaben für Elektronikgase für Asien-Pazifik-Halbleiterwerke aufrechterhalten werden. Linde sicherte sich 2023 53 neue Kleinst-Vor-Ort-Vereinbarungen im Wert von USD 270 Millionen und bedient mittelständische Hersteller, die die eigene Versorgung gegenüber dem Massentransport bevorzugen. Es prüft eine Partnerschaft mit Merck, um Spezialgas mit fortschrittlichen Halbleiterchemikalien zu integrieren, was auf ein potenziell vertikal integriertes Angebot hindeutet.

Air Products erweitert weiterhin sein globales Wasserstoffnetz, fügt Schlaufensegmente in Texas hinzu und baut neue Trenneinheiten in Jubail, Saudi-Arabien. Es beliefert auch über 20 Elektrolyseurprojekte und bündelt Kalibriergas-Verträge, die nachgelagerte Spezialgas-Einnahmen sichern. Chart Industries verzeichnete 2024 einen Umsatz von USD 4,16 Milliarden und nutzte seine Kryogenik-Expertise zur Herstellung von Wasserstoff- und CO₂-Verflüssigungsmodulen. Nippon Sanso Holdings setzt modulare Spezialgasanlagen nahe japanischer und südostasiatischer Kunden ein, um lokale Versorgungssicherheit zu gewährleisten.

Strategische Maßnahmen umfassen die Kapazitätsentengung bei der Heliumrückgewinnung, die Einführung von IoT-Flaschentracking und Fusionen, die den Zugang zu Endmärkten erweitern. So kündigte Linde beispielsweise im April 2025 größere Stickstoff- und Argon-Versorgungsleitungen für Samsungs Pyeongtaek-Anlage an und stärkte damit seine Elektroniksparte. Diskussionen zwischen Merck und Linde im Februar 2025 deuten auf die gemeinsame Entwicklung von High-k-Precursor-Gasen hin. Insgesamt konzentriert sich der Wettbewerb auf Technologieführerschaft, Ausrichtung an erneuerbarer Energie und Lieferkettenzuverlässigkeit, die alle dazu dienen, das Angebot im Spezialgas-Markt zu differenzieren.

Marktführer der Spezialgasbranche

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es besteht eine klare Marktlücke bei der Lokalisierung und dem Aufbau von Redundanzen für die Versorgung mit elektronikreinen Gasen und Edelgasen in der Nähe wichtiger Halbleiterkorridore, angetrieben durch Kundenanforderungen an gesicherte Reinheit, Versorgungskontinuität und kürzere Logistikketten. Ankündigungen aus dem Jahr 2026 unterstreichen diese Richtung: Air Products wurde von Samsung Electronics ausgewählt, um für eine neue moderne Fab in Pyeongtaek Produktionsanlagen und ein Bulk-Spezialgas-Versorgungssystem zu bauen, zu besitzen und zu betreiben, und Air Liquide gab eine Investition von 200 Mio. EUR (April 2026) bekannt, um zwei Industriegas-Produktionseinheiten in Hiroshima, Japan, für die Halbleiterfertigung zu bauen und zu betreiben. Diese Schritte schaffen Nachfrage nach Reinigungsskids, On-Site-Speicherung sowie digital unterstützter Zylinderverfolgung und Qualitätsdokumentation, die das Kontaminationsrisiko senken und strengere Prozesskontrollen unterstützen.

Ein zweites Chancenfeld verknüpft Kalibrier- und zertifizierte Gemische mit den Anforderungen der Energiewende und Prozesskontrolle, wo neben dem Volumen auch messtechnische Konsistenz entscheidend ist. Der Berichtskontext zur Skalierung von Elektrolyseuren und zum Ausbau von Wasserstoffpipelines erhöht die Anzahl der Inbetriebnahme- und Überwachungspunkte, an denen zertifizierte H2-, O2- und N2-Standards erforderlich sind, einschließlich Verdichterstationen und laufender Messaktivitäten. Gleichzeitig erhöhen verschärfte Umweltkontrollen in den Vereinigten Staaten und Europa den Wert integrierter Angebote, die Spezialgase mit Analytik, Rückverfolgbarkeit und compliance-gerechter Dokumentation bündeln und Beschaffungsentscheidungen bei petrochemischen, medizinischen und anderen hochpräzisen Fertigungsendnutzern unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Air Liquide gab eine Investition von über 170 Mio. USD bekannt, um zwei Gasproduktionsanlagen in Indiana zu bauen, zu besitzen und zu betreiben, die ultrahochreine Gase an SK hynix für dessen US-Halbleiteranlage liefern sollen, mit Inbetriebnahme voraussichtlich Ende 2028. Die Build-Own-Operate-Struktur verbessert die langfristige Absatzsicherheit und stärkt die Rolle des Lieferanten innerhalb der Fab-Ausbaupläne der Kunden.

- April 2026: Air Liquide gab eine Investition von 200 Mio. EUR bekannt, um zwei Industriegas-Produktionseinheiten in Hiroshima, Japan, zu bauen und zu betreiben, die ultrahochreinen Stickstoff, Sauerstoff und Argon für die Halbleiterfertigung liefern sollen, mit angestrebtem Betriebsbeginn bis Ende 2028. Das Projekt unterstreicht die zunehmende Lokalisierung der Versorgung mit ultrahochreinen Gasen rund um moderne Elektronik-Cluster und erhöht den Wettbewerbsdruck auf regionale Reinigungs- und Kapazitätskapazitäten.

- April 2025: Linde kündigte Pläne an, seine Versorgung mit Spezialgasen für Samsungs moderne Halbleiterfertigungsanlage in Pyeongtaek, Südkorea, auszubauen. Der Ausbau unterstützt die höhere Nachfrage nach Volumen und Reinheit im Zusammenhang mit fortschrittlichen Prozessknoten und stärkt langfristige Vertragsmuster zwischen globalen Gasgrößen und führenden Chipherstellern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Spezialgase, die für Anwendungen mit hohen Reinheitsanforderungen oder eng spezifizierter Zusammensetzung verkauft werden, einschließlich reiner Gase und gemischter Gemische, die in kontrollierten industriellen, Labor- und medizinischen Prozessen eingesetzt werden, bei denen Konsistenz und Rückverfolgbarkeit wichtig sind.

Ausgeschlossener Umfang: Ausgenommen sind Massenware-Industriegase, die überwiegend als undifferenzierte Volumenlieferung verkauft werden, sofern sie nicht als Spezialgase geliefert und entsprechend bepreist werden.

Übersicht der Segmentierung

- Nach Typ

- Hochreingase

- Edelgase

- Kohlenstoffgase

- Halogengase

- Andere Typen (Elektronik- und Prozessgase usw.)

- Nach Endverbraucherbranche

- Elektronik

- Medizin und Gesundheitswesen

- Automobil

- Lebensmittel und Getränke

- Öl und Gas

- Andere Branchen (Fertigung und Metallurgie usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Marktmodells festzulegen und die Annahmen an sichtbare Branchensignale zu koppeln. Wir haben öffentliche Quellen wie Handelsstatistiken der U.S. International Trade Commission, Import- und Exportreihen von UN Comtrade, Daten des U.S. Geological Survey (soweit relevant für Edelgase) sowie Energie- und Industriedatensätze von Behörden wie der U.S. Energy Information Administration herangezogen. Der Sicherheits- und Spezifikationskontext wurde anhand von Normungsgremien und öffentlichen Leitlinien überprüft, einschließlich Dokumenten der OSHA und der Compressed Gas Association.

Darüber hinaus haben wir Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen ausgewertet, um Kapazitätsentwicklungen, Vertriebsmuster und die Richtung der Endverbrauchsnachfrage zu verstehen. Patentdatenbanken wurden selektiv genutzt, um zu überprüfen, wo neue Gasgemische und Prozessgase eine höhere Innovationsaktivität aufweisen. Zudem nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen, hauptsächlich zur Validierung der Umsatzexposition und der Segmentkommentare, wo öffentliche Angaben begrenzt waren. Diese Sekundärquellen sind exemplarisch und nicht erschöpfend; viele weitere öffentliche Referenzen wurden während der Studie zur Erhebung, Validierung und Klärung von Informationen genutzt.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Nachfragetreiber und Preislogik für Spezialgase in den Bereichen Elektronik, Gesundheitswesen, Lebensmittel und Getränke, Automobil sowie Öl und Gas zu überprüfen. Wir sprachen mit Gaslieferanten, Distributoren und großen Endnutzern in APAC, EMEA und Amerika, damit länderspezifische Unterschiede bei Reinheitsanforderungen und Versorgungsengpässen im Nachfragepool berücksichtigt werden konnten. Wo sich Sekundärsignale und Interviewaussagen unterschieden, wurden Nachfragen genutzt, um die endgültigen Annahmebereiche einzuengen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 37% |

| Mid-Tier: 61% | Funktions-/Abteilungsleiter: 40% | EMEA: 36% |

| Kleinere Marktteilnehmer: 14% | Manager: 47% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem industrielle Produktions- und handelsbezogene Verbrauchssignale zu einem Nachfragepool für Spezialgase rekonstruiert und anschließend danach gefiltert wurden, wo typischerweise hochreine oder zertifizierte Gemische erforderlich sind. Um dies praktikabel zu halten, verwendeten wir Marktindikatoren wie die Entwicklung der Elektronik- und Halbleiterproduktion, die Aktivität von Labortests und das Wachstum der installierten Gerätebasis, Trends bei der Nutzung medizinischer Gase im Gesundheitswesen in kontrollierten Umgebungen sowie Indikatorbewegungen in der hochspezialisierten Fertigung, die Kalibrier- und Trägergase verwendet.

Diese Gesamtwerte wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenweise erhobene Umsatzaufteilungen von Lieferanten und Distributoren, Logiken zu Zylinder- und Verpackungsgasvolumen sowie durch Interviews gestützte durchschnittliche Verkaufspreisbänder nach Reinheitsgrad und Anwendungsfall. Bei festgestellten Abweichungen wurden die Modellannahmen angepasst, anstatt eine Übereinstimmung zu erzwingen. Wo die Bottom-up-Sichtbarkeit unvollständig war, wurden Lücken mit konservativen Durchdringungsannahmen behandelt, die durch Vertriebskanalgespräche überprüft wurden, anstatt sich auf eine vollständige Lieferanten-Aggregation zu verlassen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Adoptionsgeschwindigkeiten in Elektronik und Gesundheitswesen sowie eine stabilere Basisnachfrage etablierter industrieller Nutzer widerspiegeln konnte. Annahmen zur Preisentwicklung wurden explizit gehalten, einschließlich reinheitsbedingter Aufpreise, einer Verschiebung des Mixes hin zu gemischten Gasen und des Zeitpunkts regionaler Währungsumrechnungen, und diese wurden mit dem verglichen, was die Befragten für die kommenden Jahre als realistisch betrachteten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, wobei unsere Gesamtwerte mit Handelsströmen, Produktionsproxys und bekannten Kapazitäts- oder Vertriebsbeschränkungen abgeglichen und anschließend auf Segment- und Regionalebene überprüft wurden. Abweichungsprüfungen wurden angewendet, um Ausreißer zu identifizieren, etwa plötzliche Sprünge bei implizierten Preisen oder Nachfrage, die nicht zu Endverbrauchsindikatoren passten, und diese Punkte wurden zur Analystenüberprüfung und gegebenenfalls für Rückfragegespräche zurückgesendet.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Annahmen, den Rechenablauf und ob die endgültigen Zahlen mit der definierten Marktabdeckung konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie Anlagenerweiterungen, regulatorische Änderungen, die die Gashandhabung betreffen, oder starke Veränderungen bei der Nachfrage wichtiger Endverbrauchssegmente. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, damit die veröffentlichte Sichtweise die zuletzt verfügbaren Informationen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für Spezialgase mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Spezialgase stimmen oft nicht überein, da jede Studie unterschiedlich definiert, was als spezialgasqualität gilt, wie Gemische behandelt werden und welche Endverwendungen im Ausgangsnachfragepool betont werden. Unterschiede ergeben sich auch aus Preisannahmen, dem Zeitpunkt der Währungsumrechnung und der Frage, ob das laufende Jahr auf beobachteten Indikatoren oder auf einem extrapolierten Trend basiert.

Massenware-Industriegase, die überwiegend als großvolumige Lieferung verkauft werden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence für diesen Markt, was den ausgewiesenen Wert unter Schätzungen ziehen kann, die Massenware- und Spezialkategorien zusammenfassen. Die Spannbreite wird zudem davon beeinflusst, wie schnell Preisaufschläge für ultrahochreine Qualitäten angenommen werden, ob halbleiterbezogene Nachfrage anhand realistischer Produktionsindikatoren modelliert wird und wie häufig Annahmen bei sich ändernden Endmarktbedingungen aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,65 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 14,96 Mrd. USD (2025) | Präsentiert häufig eine breitere Definition, die verpackte Spezialgase mit weiter gefassten Industriegasumsätzen vermischen kann, und verankert die Dimensionierung typischerweise auf einem anderen Basisjahr mit einer höheren Wachstumskurve für elektronikgetriebene Nachfrage. |

| Branchenverlag B | 13,50 Mrd. USD (2024) | Verwendet ein früheres Referenzjahr und wendet eine aggressive CAGR über einen langen Zeitraum an, und die Umfangsbeschreibung deutet auf eine breitere Einbeziehung über Anwendungen hin, die möglicherweise nicht durchgängig eine Spezialgasqualität oder zertifizierte Gemische erfordern. |

Die Tabelle zeigt, dass der Umfang und die Verankerung des Basisjahrs den Großteil des Unterschieds erklären, und dass Wachstums- und Preisannahmen die Lücke im Zeitverlauf vergrößern. Indem wir die Einbeziehung an Spezialgasanforderungen koppeln und Gesamtwerte gegen beobachtbare Endverbrauchssignale prüfen, können wir eine Marktgröße erstellen, die leichter nachvollziehbar und bei Modellaktualisierungen reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spezialgas-Markt derzeit und wie schnell wächst er?

Der Spezialgas-Markt hat im Jahr 2026 einen Wert von USD 15,65 Milliarden und soll bis 2031 USD 19,91 Milliarden erreichen, mit einer CAGR von 4,92 %.

Welches Segment hält den größten Marktanteil im Spezialgas-Markt?

Hochreingase dominieren mit einem Anteil von 37,79 % im Jahr 2025 aufgrund strenger Reinheitsanforderungen der Halbleiterindustrie.

Warum ist Asien-Pazifik der führende regionale Markt für Spezialgase?

Asien-Pazifik beherbergt den Großteil der globalen Halbleiterfabrikation und Solarmodul-Produktion und hält damit einen Umsatzanteil von 47,85 % im Jahr 2025 sowie die schnellste regionale CAGR von 6,55 % bis 2031.

Wie beeinflussen Umweltvorschriften die Nachfrage nach Spezialgas?

Regelungen wie der HFKW-Abbau des AIM-Gesetzes und Methanemissionsgebühren drängen Hersteller zu Formulierungen mit niedrigem GWP und Steuerungstechnologien, was die Compliance-Kosten erhöht, aber Innovation bei umweltfreundlicheren Gasen vorantreibt.

Welche Branchen treiben die zukünftige Nachfrage nach Spezialgasen an?

Halbleiter, Gesundheitswesen, Grüner Wasserstoff, Petrochemie und Solarenergie sind die Haupttreiber, die jeweils präzise Gasgemische und Hochreingase für fortschrittliche Prozesse benötigen.

Wer sind die führenden Akteure im Spezialgas-Markt?

Air Liquide, Linde plc, Air Products and Chemicals Inc., Messer SE & Co. KGaA und TAIYO NIPPON SANSO CORPORATION sind die wichtigsten Marktteilnehmer.

Seite zuletzt aktualisiert am: