Marktgröße und Marktanteil für medizinische Spezialbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.86 Milliarden US-Dollar |

| Marktgröße (2031) | 13.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Spezialbeutel von Mordor Intelligence

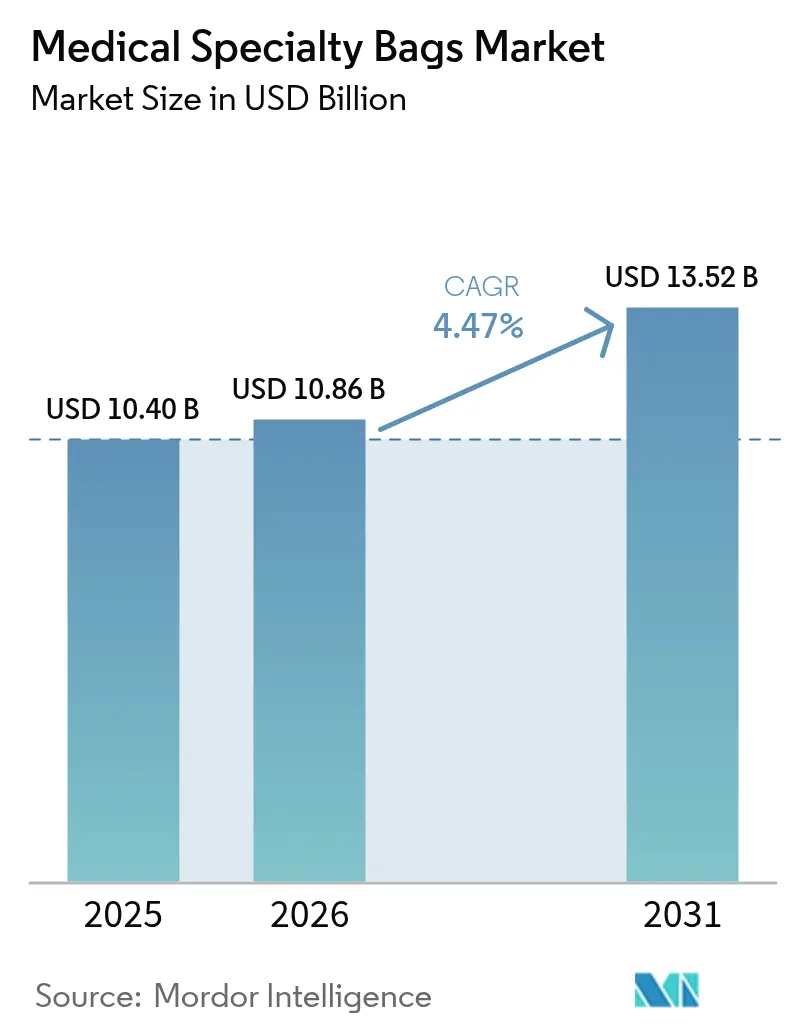

Die Marktgröße für medizinische Spezialbeutel wird im Jahr 2026 auf 10,86 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 10,40 Milliarden USD, mit Projektionen für 2031, die 13,52 Milliarden USD zeigen, mit einem Wachstum von 4,47 % CAGR im Zeitraum 2026–2031. Da Krankenhausnetzwerke die Versorgung dezentralisieren und Regulierungsbehörden die Nachhaltigkeitsvorschriften verschärfen, verlagert sich die Nachfrage hin zu leichten, recycelbaren Beuteln und Heimbehandlungs-Kits. Langjährige Lieferanten reagieren durch Investitionen in grüne Chemie, während neuere Marktteilnehmer sich auf indikationsspezifische Produkte konzentrieren, die die Komplikationsraten senken. Die steigende Inzidenz von Darmkrebs, eine breitere Krankenversicherungsabdeckung für Heimdialyse und das Wachstum ambulanter chirurgischer Zentren stärken gemeinsam die Aufwärtsentwicklung des Marktes für medizinische Spezialbeutel. Kostengegenwind durch Schwankungen der Harzpreise und verlängerte Zulassungszyklen für Polymere dämpfen, verhindern jedoch nicht die Expansion des Sektors.

Wesentliche Erkenntnisse des Berichts

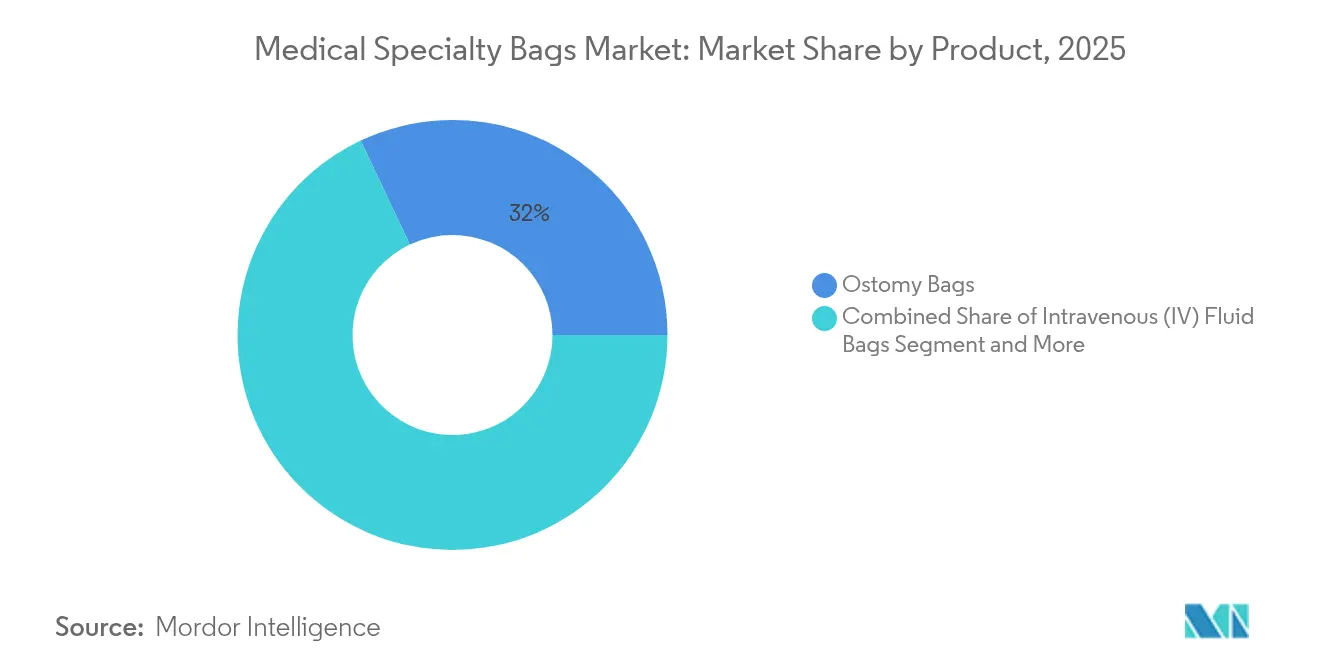

- Nach Produktkategorie hielten Stomiebeutel im Jahr 2025 einen Marktanteil von 32,02 % am Markt für medizinische Spezialbeutel; Beutel für die kontinuierliche ambulante Peritonealdialyse (CAPD) verzeichnen bis 2031 eine CAGR von 8,23 %.

- Nach Material entfielen 56,12 % der Marktgröße für medizinische Spezialbeutel im Jahr 2025 auf Polyvinylchlorid (PVC), während biobasierte und kompostierbare Polymere zwischen 2026–2031 voraussichtlich mit einer CAGR von 11,21 % wachsen werden.

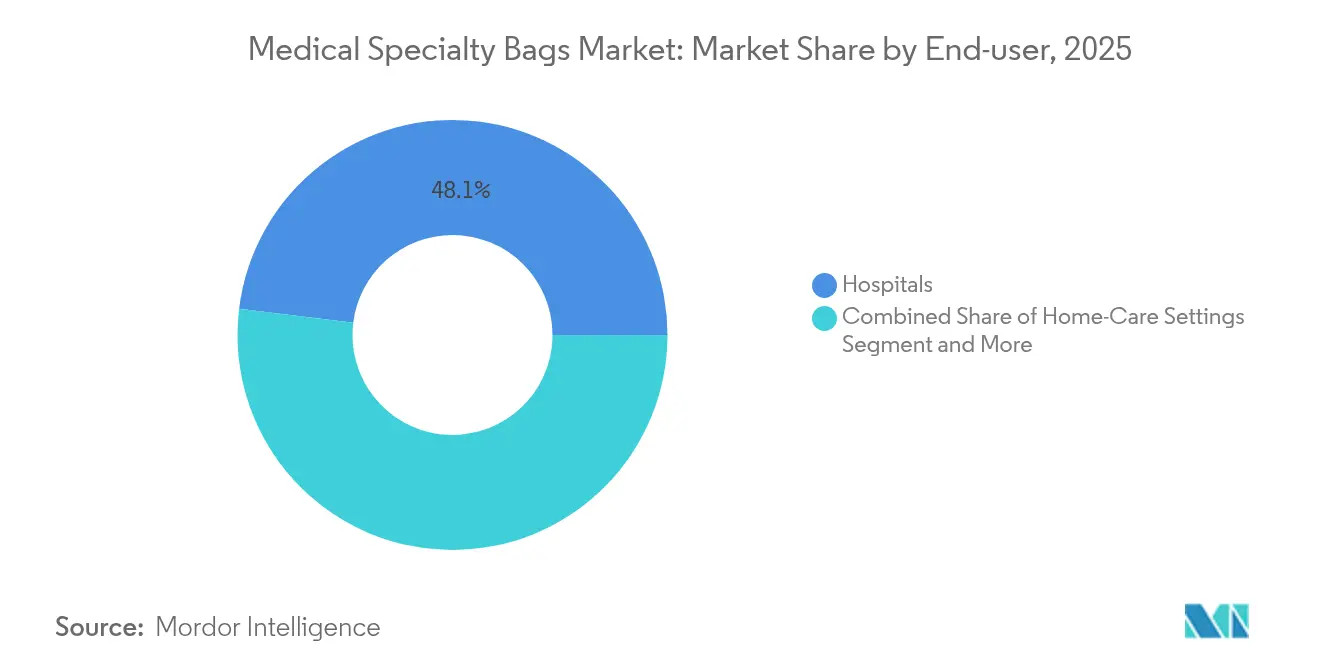

- Nach Endverbraucher entfielen im Jahr 2025 48,05 % der Marktgröße für medizinische Spezialbeutel auf Krankenhäuser, während der Heimversorgungskanal im gleichen Zeitraum voraussichtlich mit einer CAGR von 10,12 % expandieren wird.

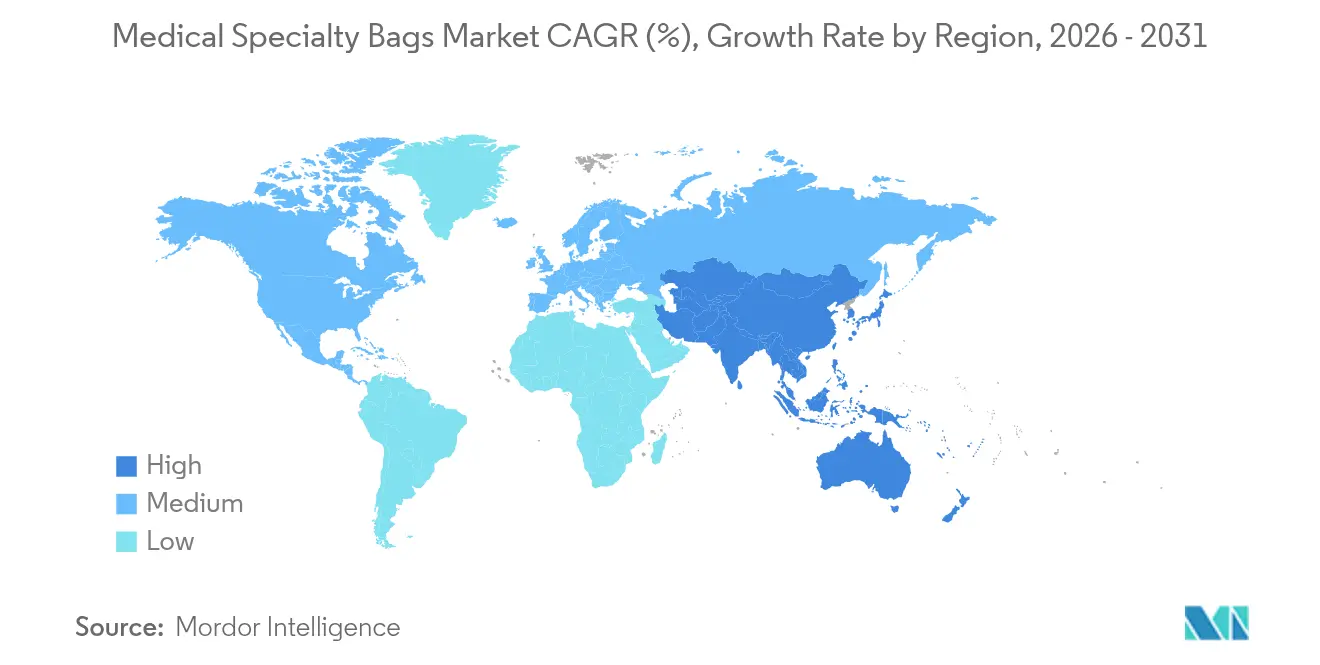

- Nach Geografie trug Nordamerika im Jahr 2025 einen Marktanteil von 35,82 % am Markt für medizinische Spezialbeutel bei; Asien-Pazifik soll bis 2031 eine CAGR von 8,16 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Spezialbeutel

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten und Operationen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Übernahme von CAPD für die Heimnierenpflege | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu PVC-freien und recycelbaren Polymeren | +0.6% | Europa und Nordamerika führend, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Erweiterung ambulanter Zentren und Tageskliniken | +0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Qualitätskontrolle in der Produktionslinie | +0.3% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Krankenhausnachfrage nach RFID-/IoT-gekennzeichneten intelligenten Beuteln | +0.2% | Pilotprogramme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten und chirurgische Eingriffe

Die Prävalenz von Darmkrebs und entzündlichen Darmerkrankungen nimmt weiter zu und erhöht weltweit die Anzahl dauerhafter und vorübergehender Stomaanlagen. Krankenhäuser standardisieren Beutelsysteme, um das Risiko erneuter Krankenhauseinweisungen zu senken, was die Bestellungen für leckageresistente Stomia-Kits ankurbelt, die die Integrität der peristomalen Haut verbessern. Hersteller fügen Hydrokolloid- und Silikonkopplungsschichten hinzu, um die Tragezeit und den Komfort zu erhöhen und die Patientenadhärenz zu fördern. Integrierte Entlassungsprogramme schulen Patienten in der Beutelhandhabung und verankern die wiederkehrende Nachfrage im Markt für medizinische Spezialbeutel. Diese Entwicklungen sichern das Basiswachstum, auch wenn die Raten elektiver Eingriffe schwanken.

Beschleunigte Übernahme von CAPD für die heimbasierte Nierentherapie

Öffentliche Kostenträger in Asien-Pazifik und Lateinamerika erstatten die heimbasierte Dialyse zunehmend, um den stationären Bettendruck zu verringern und die Lebensqualität zu verbessern. Die Carry Life UF-Plattform unterstreicht, wie eine präzise Glukosetitration die Ultrafiltration und die Natriumausscheidung steigern kann und den Patienten hilft, im Zielflüssigkeitsbereich zu bleiben. Schulungs-Apps und Telemonitoring halten die Komplikationsraten niedrig und veranlassen Kliniker, die kontinuierliche ambulante Peritonealdialyse früher im Behandlungsverlauf zu empfehlen. Hersteller von CAPD-Lösungs- und Drainagebeuteln profitieren von Kit-Bündelungsrichtlinien, die mehrjährige Lieferverträge sichern. Infolgedessen bleibt CAPD die am schnellsten wachsende Produktlinie im Markt für medizinische Spezialbeutel.

Übergang zu PVC-freien und recycelbaren Polymeren

Gesundheitssysteme in Europa und Nordamerika schreiben umweltfreundlichere Produktportfolios vor und treiben Tests mit Polyhydroxyalkanoaten, Polymilchsäure und Polybutylensuccinat voran. Die wissenschaftsbasierten Emissionsziele von ConvaTec veranschaulichen, wie Lebenszyklusanalysen nun Beschaffungsentscheidungen prägen. Frühe Modelle zeigen, dass biologisch abbaubare Stomiebeutel Geruchsbarrieren aufrechterhalten und gleichzeitig die Verbrennungsbelastung reduzieren können. Um Sterilisationsrisiken zu mindern, investieren Unternehmen in gammastrahlenkompatible Additive bei Niedrigtemperatur. Regulierungsbehörden unterstützen den Fortschritt, indem sie ASTM-Benchmarks für implantatgütige Lactidharze anerkennen. Da immer mehr Krankenhäuser „PVC-freie” Ausschreibungen herausgeben, werden Polymertransitionsprogramme vom Pilotprojekt in die Skalierung überführt.

Wachstum ambulanter Versorgungsmodelle und digitalisierter Beutellösungen

Medicare gab im Jahr 2024 6,1 Milliarden USD für ambulante chirurgische Zentrum (ASC)-Leistungen für 3,3 Millionen Leistungsempfänger mit Kostenerstattung aus und verdeutlicht damit eine strukturelle Verlagerung weg von stationären Operationssälen[1]Medicare Payment Advisory Commission, „Bericht an den Kongress: Medicare-Zahlungspolitik,” medpac.gov. Ambulante chirurgische Zentren schätzen vorgefüllte, barcodierte IV- und Spülbeutel, die den Raumwechsel rationalisieren und Fehler bei der Arzneimittelzubereitung reduzieren. Parallele Fortschritte bei der KI-gestützten visuellen Inspektion und der RFID-gekennzeichneten Versorgungsverfolgung reduzieren den Abfall bei hochvolumigen orthopädischen und gastroenterologischen Eingriffen. Gerätehersteller integrieren Nahfeldkommunikationschips in Drainagesets, sodass das Personal Ablauf- und Chargendaten mit einem Tablet-Scan überprüfen kann. Diese vernetzten Formate differenzieren Marken in einem moderat fragmentierten Markt für medizinische Spezialbeutel und unterstützen gleichzeitig Echtzeit-Bestandsanalysen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungslücken in aufstrebenden Volkswirtschaften | -0.4% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Lange Regulierungszulassungszyklen für neuartige Polymere | -0.3% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Preise für medizinische Harze | -0.2% | Globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Zunehmende ESG-Überprüfung von Einweggeräten | -0.3% | Europa und Nordamerika, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungslücken in aufstrebenden Volkswirtschaften

Während die Verfahrensvolumina steigen, erstatten viele öffentliche Versicherer in einkommensschwächeren Regionen fortgeschrittene Stomia- oder CAPD-Kits nicht vollständig, sodass Patienten erhebliche Anteile selbst zahlen müssen. Die Belastung durch Eigenleistungen verringert die Nutzung von Premium-Materialien, die hautfreundlich sind, und dämpft das Umsatzpotenzial für globale Lieferanten. Die Modernisierung der Versicherung ist im Gange, doch inflationäre Drucke auf die Gesundheitsbudgets verlängern die Subventionsverhandlungen. Lokale Distributoren bevorzugen häufig kostengünstige PVC-Optionen, was die Übernahme umweltfreundlicherer Polymere verlangsamt. Langfristig können gestaffelte Preismodelle und erweiterte private Versicherungspools die Lücke schließen, doch die kurzfristige Bremswirkung auf den Markt für medizinische Spezialbeutel hält an.

Verlängerte regulatorische Zeitpläne für neuartige Polymere

Die Qualitätssystemänderungen der FDA, die im Februar 2026 in Kraft treten, richten sich nach ISO 13485, erfordern jedoch Datei-Updates, Standortaudits und eine erneute Lieferantenqualifizierung. Biokompatibilitätseinreichungen erfordern nun detaillierte Extraktions- und Auslaugdaten, was die Labortestzyklen verlängert. Ähnliche Strenge zeigt sich in den technischen Unterlagen der europäischen Medizinprodukteverordnung (MDR), was den Arbeitsaufwand für regionsübergreifende Markteinführungen erhöht. Harzkostenspitzen und verschärfte ESG-Überprüfungen erschweren die Nutzen-Risiko-Dosiers zusätzlich, insbesondere für vollständig kompostierbare Materialien. Insgesamt verlangsamen diese Faktoren die Produktaktualisierungsraten im Markt für medizinische Spezialbeutel und erhöhen die Compliance-Kosten für kleinere Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Stomiebeutel trifft auf CAPD-Dynamik

Stomiebeutel blieben mit einem Marktanteil von 32,02 % im Jahr 2025 die größte Produktlinie im Markt für medizinische Spezialbeutel, da Darmkrebsoperationen und Resektionen bei entzündlichen Darmerkrankungen das Stomavolumen stabil hielten. Krankenhäuser bevorzugen mehrschichtige Sperrfolien, die die Tragezeit verlängern, die Inzidenz peristomaler Dermatitis senken und ungeplante Klinikbesuche reduzieren. Führende Originalgerätehersteller (OEM) liefern geschlossene und ablassbare Varianten in einer breiten Größenpalette, was den Großeinkauf im Rahmen von Gruppenverträgen fördert. Kontinuierliche Innovation, einschließlich 3D-gedruckter konvexer Basisplatten, die auf die Patientenanatomie zugeschnitten sind, verbessert die Dichtungsintegrität und stärkt die Markentreue im breiteren Markt für medizinische Spezialbeutel.

Das CAPD-Beutelportfolio verzeichnete dagegen die schnellste Expansion mit einer CAGR von 8,23 %, was die Anreize der Kostenträger für heimbasierte Nierentherapien widerspiegelt. Neue glukosearme Lösungen verlängern die Membranlebensdauer und erweitern die Behandlungsfähigkeit für diabetische Bevölkerungsgruppen. Gebrauchsfertige Zwei-Kammer-Beutel minimieren Spikingschritte und reduzieren das Peritonitisrisiko beim Beutelwechsel. Regionale Produktionszentren in Indien und Vietnam verkürzen Lieferzeiten und sichern die Versorgungskontinuität bei Harzengpässen. Da Weiterbildungsprogramme für klinische Spezialisten an Bedeutung gewinnen, spiegeln die CAPD-Adoptionskurven Trends bei Insulinpumpen wider, was auf ein nachhaltiges Wachstum über große urbane Zentren hinaus hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Material: PVC führt trotz des nachhaltigen Wandels

PVC sicherte sich 56,12 % der Marktgröße für medizinische Spezialbeutel im Jahr 2025 dank etablierter Heißsiegellinien und günstiger Materialkosten. Phthalaatfreie Qualitäten dominieren nun neue Krankenhausverträge, was zeigt, dass regulatorische Vorsicht mit der mechanischen Vielseitigkeit von PVC koexistieren kann. Dennoch drängen institutionelle Beschaffungsrahmen für grüne Produkte Lieferanten dazu, Additivprofile und Entsorgungswege am Ende der Nutzungsdauer offenzulegen. Hersteller reagieren mit der Einführung von Rückkaufprogrammen für kontrollierte Verbrennung, die Abfallströme nach der Nutzung monetarisieren und den Marktanteil kurzfristig sichern.

Biobasierte und kompostierbare Polymere verzeichneten eine CAGR von 11,21 % und profitieren von den Klimaverpflichtungen der Krankenhäuser und der Nachfrage der Chirurgen nach leichteren Beuteln. Die Akzeptanz der FDA für ASTM F2579-18 für Lactidcopolymere stärkt das Vertrauen in die langfristige Materialleistung. Frühe Tests mit Polybutylensuccinat-Stomiawaschern zeigen vergleichbare Zugeigenschaften gegenüber herkömmlichem EVA (Ethylen-Vinylacetat) und positionieren Ökoqualiäten für eine breitere Einführung. Lieferkettenpartner investieren in mehrschichtige Coextrusionslinien, die biologisch abbaubare Kerne mit feuchtigkeitsbarrierenden Außenschichten kombinieren, um die Flüssigkeitsintegrität zu erhalten. Da Kohlenstoffbuchhaltungsstandards zunehmend in Ausschreibungen einfließen, verfolgt der Markt für medizinische Spezialbeutel einen dualen Materialpfad, der Kosten, Leistung und Nachhaltigkeit ausbalanciert.

Nach Endverbraucher: Krankenhäuser als Anker, Heimversorgung beschleunigt sich

Krankenhäuser repräsentierten im Jahr 2025 48,05 % des Gesamtumsatzes, da zentrale Einkaufsabteilungen Großverträge für Stomia-, Drainage- und IV-Lösungsbeutel priorisierten. Klinische Ingenieurteams bevorzugen Lieferanten mit Kommissionsware vor Ort und nahezu keinen Rückstandsaufzeichnungen, was langfristige Vereinbarungen festigt. Die Integration barcodebasierter Medikamentenetiketten in vorgemischte IV-Beutel senkt die Rate unerwünschter Arzneimittelereignisse und stärkt die Krankenhausbevorzugung für Komplettlösungen im Markt für medizinische Spezialbeutel.

Der Heimversorgungskanal expandierte mit einer CAGR von 10,12 %, da chronische Pflegemodelle Dialyse, parenterale Ernährung und Wunddrainagestationen in häusliche Umgebungen verlagerten. Telecoaching-Apps und sensorbestückte Beutel ermöglichen es Patienten, die Ausschüttung zu verfolgen und frühe Warnsignale zu erkennen, was die Adhärenz unterstützt. Nationale Kostenträger erstatten Gerätesets, die Starterpakete, monatliche Nachlieferungen und Entsorgungsbehälter umfassen, und schaffen so vorhersehbare wiederkehrende Einnahmen für Hersteller. In mehrere Landessprachen übersetzte Schulungsinhalte fördern die Nutzung in ländlichen Gebieten, während tragbare Wärmer den Komfort bei CAPD-Wechseln unterwegs verbessern. Diese Konvergenz aus Technologie, Kostenerstattung und Patientenermächtigung sichert ein zweistelliges Wachstum im Markt für medizinische Spezialbeutel.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,82 % des globalen Umsatzes, gestützt durch eine robuste Krankenversicherungsabdeckung und schnelle Zulassungsverfahren, die die Einführung neuartiger Beutel beschleunigen. Der Boom ambulanter chirurgischer Zentren in der Region steigert die Nachfrage nach kompakten Anästhesie- und Drainagesets, die in kleine Behandlungsräume passen, während durch Hurrikans verursachte Fabrikunterbrechungen die Bedeutung geografischer Redundanz bei der IV-Beutelproduktion verdeutlichen. Kanadas nationale Strategie zur Reduzierung von Einwegkunststoffen beschleunigt Pilotprogramme für kompostierbare Stomiebeutel, und Mexikos Maquiladora-Korridor liefert kostengünstige PVC-Einheiten sowohl an inländische als auch an US-Einrichtungen und stärkt die grenzüberschreitende Versorgungsresilienz.

Asien-Pazifik verzeichnete das schnellste Wachstum mit einer CAGR von 8,16 %, angetrieben durch alternde Bevölkerungen und den Ausbau der universellen Krankenversicherung. Die mengenbasierte Beschaffung Chinas übt Abwärtsdruck auf die durchschnittlichen Verkaufspreise aus, doch der hohe Stückdurchsatz sichert die Lieferantenmargen. Die Penetration der Heimdialyse in Japan übersteigt 15 % und schafft eine Frühadoptersnachfrage nach automatisierten Austauschbeutelsätzen mit RFID-Chips. Indien subventioniert Stomaversorgungsartikel für einkommensschwache Gruppen durch staatliche Versicherungsprogramme und erweitert so die Basis der Stomianutzer. Die Medizingeräte-Parks in Südostasien ziehen ausländische Direktinvestitionen an, fördern die lokale Versorgung mit Infusions- und Drainagebeuteln und festigen die Region als Fertigungsdrehscheibe im Markt für medizinische Spezialbeutel.

Europa bleibt ein stabiler Beitragender, wobei strenge Umweltrichtlinien die Umstellung von DEHP-weichgemachtem PVC auf recycelbare oder biobasierte Folien vorantreiben. Krankenhäuser in Deutschland und den nordischen Ländern integrieren Lebenszyklusmesswerte in Ausschreibungen und belohnen Anbieter mit validierten Kohlenstoff-Fußabdruck-Offenbarungen. Frankreichs Erstattung von Lösungen für die Heimernährung steigert den Absatz von mehrschichtigen EVA/PP-Beuteln, die mit der Kompoundierungsautomatisierung kompatibel sind. Das Vereinigte Königreich finanziert Pilotstudien zu intelligenten Stomiebeuteln, die Füllstandsdaten an ambulante Pflegekräfte übermitteln und ungeplante Klinikbesuche reduzieren. Insgesamt sichert der politische Mix des Kontinents aus Nachhaltigkeitsanreizen und Lebensqualitätserstattungen eine mittlere einstellige Expansion im Markt für medizinische Spezialbeutel.

Wettbewerbslandschaft

Der Markt für medizinische Spezialbeutel weist eine moderate Fragmentierung auf, bei der die fünf größten Lieferanten zusammen einen wesentlichen Umsatzanteil ausmachen. Baxter International nutzt eine integrierte Flüssigkeitstherapie-Franchise und erzielte 2024 mit 10,64 Milliarden USD weltweite Verkäufe, wobei das Wachstum in der parenteralen Ernährung und den Infusionssystemen die Beutelnachfrage untermauert. B. Braun erweitert die Marktreichweite durch das Angebot von vorgefertigten Heparin-Natrium-Infusionen, die Antikoagulationsprotokolle vereinfachen und den Arbeitsaufwand für die Zubereitung in der Apotheke reduzieren. Fresenius Medical Care nutzt sein Dialyseklinknetzwerk, um CAPD-Versorgungen im Rahmen mehrjähriger Vereinbarungen zu bündeln und die Stückvolumina trotz regionaler Erstattungsschwankungen zu stabilisieren.

Nachhaltigkeit schafft einen Wettbewerbsvorteil. ConvaTec verdoppelte die Ausgaben für Forschung und Entwicklung im ersten Halbjahr 2024, um kohlenstoffarme Stomiabarrierenfolien voranzutreiben, und strebt öffentlich bis 2045 Netto-Null-Emissionen an[3]Convatec Group, „Convatec Zwischenergebnisse für die sechs Monate bis zum 30. Juni 2024,” convatecgroup.com. Die 4,2-Milliarden-USD-Akquisition einer Intensivpflegeproduktlinie durch BD vertieft den Infusionstherapiestapel und steigert Designsynergien über IV- und Drainageportfolios hinweg. Start-ups erkundigen biologisch abbaubare Elastomere für pädiatrische Stomiebeutel, während Nischenunternehmen 3D-Druck einsetzen, um die Konvexität anzupassen und postoperative Hautergebnisse zu verbessern. Die Digitalisierung steckt noch in den Anfängen: Nur eine Handvoll Anbieter testen RFID-integrierte Drainagebeutel, doch frühes Feedback zeigt eine Bestandsreduzierung von 20 % und ermutigt größere Originalgerätehersteller nachzuziehen. Angesichts der bevorstehenden FDA-Qualitätssystemkonvergenz investieren große Marktteilnehmer in unternehmensweite Compliance-Plattformen und errichten Kostenhürden für kleinere Wettbewerber.

Marktführer im Bereich medizinische Spezialbeutel

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Coloplast A/S

B. Braun Melsungen AG

ConvaTec Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: B. Braun Medical Inc. führte neue vorgemischte Heparin-Natrium-Infusionen ein und erweiterte damit sein US-Portfolio um 25.000-Einheiten-Beutel mit 50 Einheiten/ml und 100 Einheiten/ml Konzentrationen.

- Mai 2025: Endo, Inc. brachte ADRENALIN (Epinephrin in 0,9%iger Natriumchloridlösung) 8 mg/250 ml vorgemischte Beutel auf den Markt und zielte dabei auf Notfallmedizinkanäle ab.

Berichtsumfang des globalen Markts für medizinische Spezialbeutel

Gemäß dem Berichtsumfang sind medizinische Spezialbeutel hochwertige, speziell entwickelte Beutel, die sterilisiert und ungiftig sind und aus fortschrittlichen Materialien hergestellt werden, um Kontaminationen zu vermeiden. Diese Beutel werden hauptsächlich in Krankenhäusern eingesetzt, um sterile Bedingungen für die Lagerung von Blut aufrechtzuerhalten und Patienten während Operationen und kritischen Zuständen mit Nährstoffen zu versorgen. Der Markt ist nach Produkttyp (intravenöse Flüssigkeitsbeutel, Stomiebeutel, sterile Verpackungsbeutel, Beutel für die kontinuierliche ambulante Peritonealdialyse (CAPD), Anästhesie- und Wiederbelebungsbeutel sowie weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten globalen Regionen ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Intravenöse (IV) Flüssigkeitsbeutel |

| Stomiebeutel |

| Sterile Sammel- und Drainagebeutel |

| Beutel für die kontinuierliche ambulante Peritonealdialyse (CAPD) |

| Anästhesie- und Wiederbelebungsbeutel |

| Blut- und Blutkomponenten-Transferbeutel |

| Weitere |

| PVC |

| PE & PP |

| EVA und andere Copolymere |

| Silikon und TPU |

| Biobasierte / kompostierbare Polymere |

| Krankenhäuser |

| Ambulante Zentren und Tageskliniken |

| Heimversorgungseinrichtungen |

| Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Intravenöse (IV) Flüssigkeitsbeutel | |

| Stomiebeutel | ||

| Sterile Sammel- und Drainagebeutel | ||

| Beutel für die kontinuierliche ambulante Peritonealdialyse (CAPD) | ||

| Anästhesie- und Wiederbelebungsbeutel | ||

| Blut- und Blutkomponenten-Transferbeutel | ||

| Weitere | ||

| Nach Material | PVC | |

| PE & PP | ||

| EVA und andere Copolymere | ||

| Silikon und TPU | ||

| Biobasierte / kompostierbare Polymere | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Zentren und Tageskliniken | ||

| Heimversorgungseinrichtungen | ||

| Langzeitpflegeeinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Spezialbeutel im Jahr 2026?

Der Markt für medizinische Spezialbeutel erreichte im Jahr 2026 einen Wert von 10,86 Milliarden USD und wird voraussichtlich weiter wachsen.

Welche Produktkategorie führt beim Umsatz?

Stomiebeutel erzielten den höchsten Umsatz und machten im Jahr 2025 einen Anteil von 32,02 % aus.

Was ist die am schnellsten wachsende Produktkategorie?

CAPD-Beutel expandieren mit einer CAGR von 8,23 %, da Kostenträger die Heimnierenpflege fördern.

Welche Region verzeichnet das stärkste Wachstum?

Asien-Pazifik verzeichnet den stärksten Anstieg mit einer prognostizierten CAGR von 8,16 % bis 2031, unterstützt durch einen breiteren Zugang zur Gesundheitsversorgung.

Wie prägt Nachhaltigkeit Kaufentscheidungen?

Krankenhäuser fordern zunehmend PVC-freie oder recycelbare Beutel, was ein zweistelliges Wachstum bei biobasierten Polymervolumina antreibt.

Wer sind die wichtigsten Marktführer?

Baxter International, B. Braun, Fresenius Medical Care, BD und ConvaTec bilden zusammen den Kern des Wettbewerbsfeldes.

Seite zuletzt aktualisiert am: