Südostasien-Wasserkraftmarkt - Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

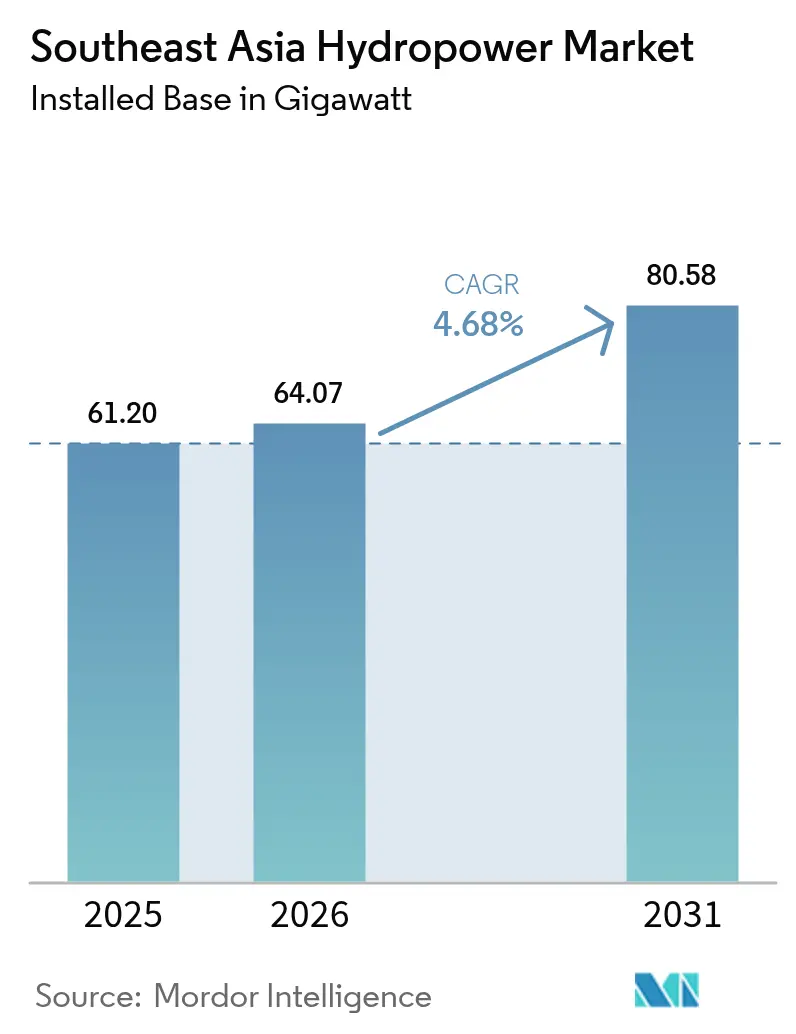

| Marktgröße im Basisjahr (2025) | 61.20 Gigawatt |

| Marktvolumen (2026) | 64.07 Gigawatt |

| Marktvolumen (2031) | 80.58 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südostasien-Wasserkraftmarkt-Analyse von Mordor Intelligence

Es wird erwartet, dass der Südostasien-Wasserkraftmarkt von 61,20 Gigawatt im Jahr 2025 auf 64,07 Gigawatt im Jahr 2026 wächst und bis 2031 mit einer CAGR von 4,68 % über den Zeitraum 2026-2031 80,58 Gigawatt erreichen wird.

Marktanalyse

Versorgungsunternehmen, die früher große Stauseen bevorzugten, leiten ihre Budgets nun in Pumpspeicherprojekte um, die den mittäglichen Solarüberschuss aufnehmen, während unabhängige Stromerzeuger (IPPs) die schnellste Endnutzer-Expansion mit einer CAGR von 6,7 % verzeichnen, indem sie Stromlieferverträge (PPAs) für Rechenzentren in Indonesien und Malaysia abschließen.[1]Weltbank, "ASEAN Power Grid Facility Launch," worldbank.org Die Roadmap des ASEAN-Stromnetzes (APG), die eine grenzüberschreitende Übertragungskapazität von 17,6 GW bis 2040 anstrebt - gegenüber 7,7 GW Mitte 2023 -, zeigt, dass der südostasiatische Wasserkraftmarkt zunehmend als regionale Flexibilitätsressource dient und nicht mehr nur als rein nationale Grundlastressource.

Wichtigste Erkenntnisse des Berichts

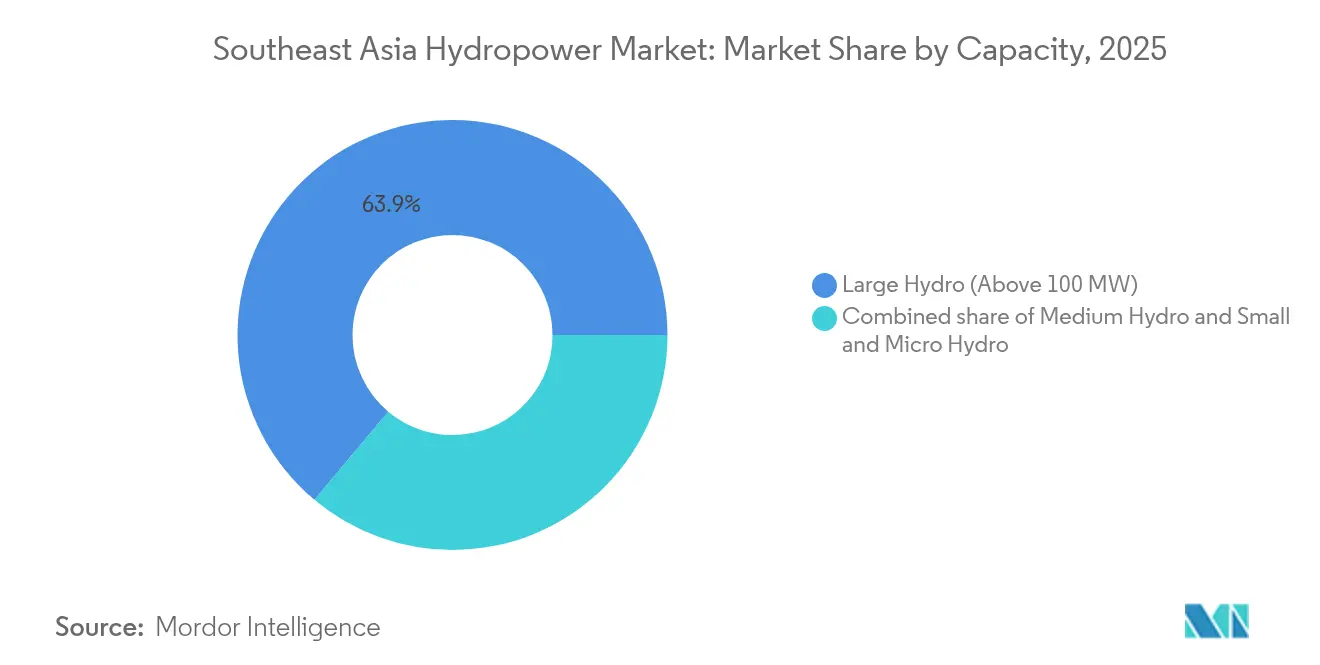

- Nach Kapazität hielten Anlagen über 100 MW im Jahr 2025 einen Anteil von 63,90 % am Südostasien-Wasserkraftmarkt, während Klein- und Kleinstwasserkraftanlagen unter 10 MW voraussichtlich bis 2031 mit einer CAGR von 5,62 % wachsen werden.

- Nach Technologie hielten Speicherkraftwerke im Jahr 2025 einen Anteil von 53,25 % an der Größe des Südostasien-Wasserkraftmarkts, wobei Pumpspeicherkraftwerke bis 2031 mit einer CAGR von 8,12 % voranschreiten.

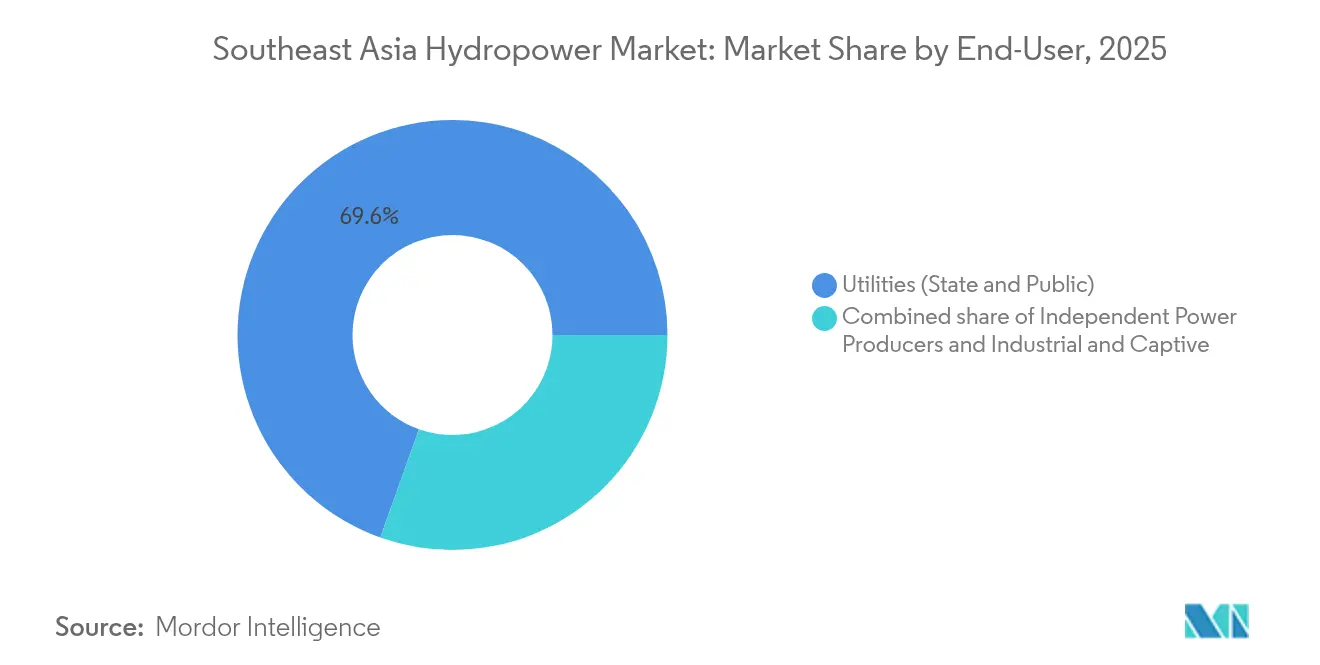

- Nach Endnutzern hielten Versorgungsunternehmen (staatliche und öffentliche) im Jahr 2025 einen Anteil von 69,55 % am Südostasien-Wasserkraftmarkt, während unabhängige Stromerzeuger (IPPs) bis 2031 den schnellsten Anstieg mit einer CAGR von 6,62 % verzeichnen werden.

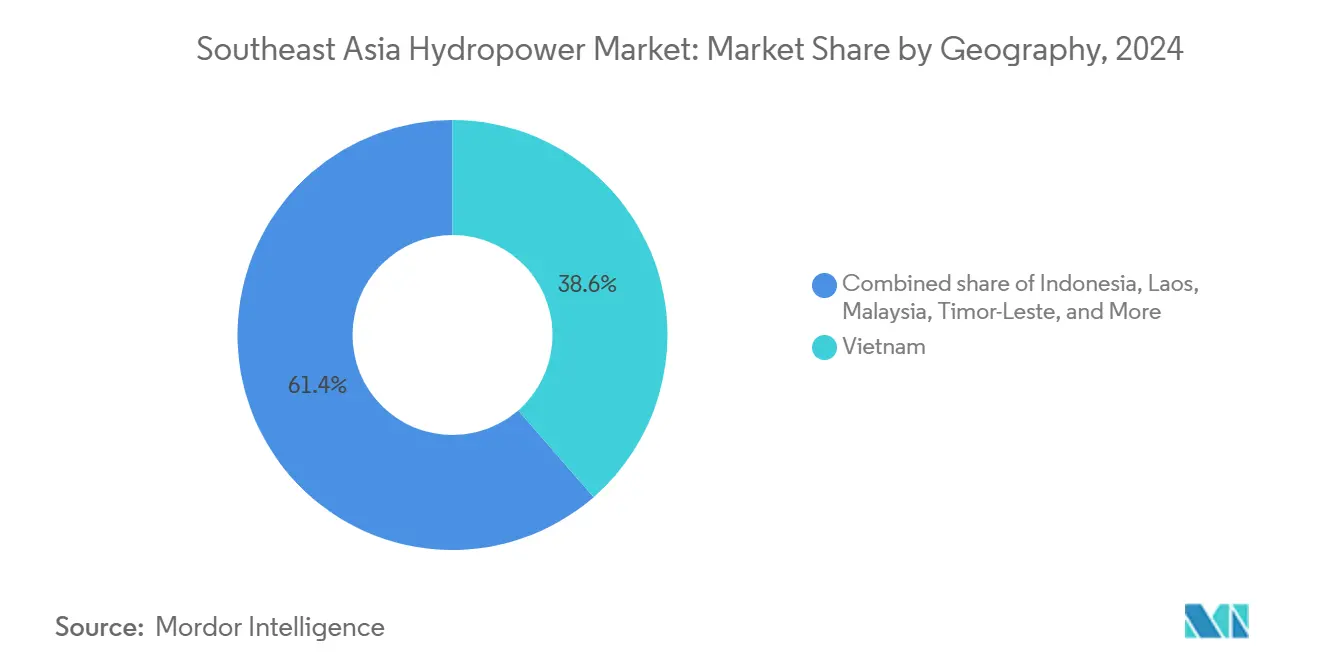

- Nach Geografie führte Vietnam im Jahr 2025 mit 38,10 % der regionalen Kapazität; für Malaysia wird zwischen 2026 und 2031 eine CAGR von 8,86 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Südostasien-Wasserkraftmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an Netzstabilisierung angesichts der variablen Integration von Solar- und Windenergie | +1.20% | Thailand, Philippinen, Vietnam, Indonesien | Mittelfristig (2-4 Jahre) |

| Zuflüsse von zinsgünstigen ASEAN-Grünanleihemitteln | +0.90% | Indonesien, Malaysia, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Regionaler Stromhandel im Rahmen der ASEAN-Stromnetz-Roadmap | +0.80% | Laos, Thailand, Malaysia, Singapur, Vietnam | Langfristig (≥ 4 Jahre) |

| Durch Rechenzentren gestützte private Stromlieferverträge in Indonesien und Malaysia | +0.60% | Java, Johor, Metro Manila | Mittelfristig (2-4 Jahre) |

| Wasser-Batterie-Pumpspeicher für solare Überproduktion | +1.10% | Philippinen, Thailand, Indonesien, Vietnam | Mittelfristig (2-4 Jahre) |

| KI-gestützte hydrologische Prognosen senken die Betriebs- und Wartungskosten | +0.30% | Regional | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an Netzstabilisierung angesichts der variablen Integration von Solar- und Windenergie

Im Jahr 2023 in Thailand in Betrieb genommene Batteriespeichersysteme bieten eine Dauer von zwei Stunden, doch die abendlichen Spitzenlastzeiten bleiben bestehen, wenn die Klimaanlagennachfrage nach Sonnenuntergang steigt. Machbarkeitsstudien für ein 500-MW-Pumpspeicherwerk in Lam Ta Khlong zielen auf Entladezeiten von 8 bis 12 Stunden ab und überbrücken so die Rampe vom Sonnenuntergang bis Mitternacht.[2]Electricity Generating Authority of Thailand, "Pumped-Storage Feasibility Studies", egat.co.th Auf den Philippinen ist eine 5,7-GW-Pumpspeicher-Pipeline durch Standorte auf Luzon und Mindanao verankert, die eine Vorschrift des Energieministeriums erfüllen, die dispatchfähigen Speicher für den Netzzugang vorschreibt. Ähnliche Schwenks zeigen sich in Vietnams Energieentwicklungsplan 8, der neue große Wasserkraftwerke begrenzt und Investitionen in täglich zyklisch betriebene Pumpspeicher lenkt, die eine 16,5-GW-Solarflotte ausbalancieren.[3]Ministerium für Industrie und Handel Vietnam, "Power Development Plan 8", moit.gov.vn PT Perusahaan Listrik Negara plant 3,7 GW Pumpspeicherkapazität, während es im Rahmen der Partnerschaft für einen gerechten Energieübergang 9,2 GW Kohlekraftwerkskapazität stillegt.

Zinsgünstige ASEAN-Grünanleihezuflüsse

Die ausstehenden nachhaltigen ASEAN-Anleihen stiegen im Jahr 2023 auf 72,7 Milliarden USD, wobei 37 % der Erlöse für erneuerbare Energien zweckgebunden waren. Die ASEAN Catalytic Green Finance Facility verpflichtete sich zu 2,3 Milliarden USD für 15 Wasserkraftprojekte, die den Kriterien der Climate Bonds Initiative entsprechen, darunter Laufwasserkraftwerk-Cluster in Laos und auf den Philippinen. Indonesiens staatliche grüne Sukuk-Anleihe brachte im Jahr 2024 3 Milliarden USD ein und leitete Mittel in die Vorentwicklung von Pumpspeicherkraftwerken in Westjava und Sumatra. Malaysias SRI-Sukuk senkte die Finanzierungskosten von Sarawak Energy für den 1.285-MW-Baleh-Staudamm, der für die Fertigstellung im Jahr 2027 geplant ist.

Regionaler Stromhandel im Rahmen der ASEAN-Stromnetz-Roadmap

Das Laos-Thailand-Malaysia-Singapur-Stromintegrationsproject nahm im Jahr 2024 den vollständigen Betrieb auf, übertrug 100-200 MW von Laos nach Singapur und verdrängte verflüssigtes Erdgas in Inselnetzen. Die ASEAN-Stromnetz-Fazilität der Weltbank, die im Jahr 2025 mit einem Startkapital von 500 Millionen USD gestartet wurde, soll 800 Milliarden USD für Übertragungs- und Speicherinfrastruktur mobilisieren, um die Verbundkapazität bis 2040 auf 17,6 GW zu steigern. Vietnam und Kambodscha unterzeichneten im Jahr 2024 ein Memorandum of Understanding zum saisonalen Austausch von bis zu 500 MW, wodurch die Nutzung von Regenzeit-Überschüssen verbessert wird. Die regulatorische Harmonisierung bleibt jedoch uneinheitlich, da Durchleitungsgebühren und Regelungen zu erneuerbaren Energiezertifikaten in den bilateralen Abkommen voneinander abweichen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstigere Batteriepreise im Versorgungsmaßstab | -0.70% | Thailand, Philippinen, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender sozialer Aktivismus gegen Staudämme | -0.50% | Mekong-Becken-Staaten | Langfristig (≥ 4 Jahre) |

| Anhaltende Durchflussschwankungen durch La Niña/El Niño | -0.60% | Vietnam, Philippinen, Thailand | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende ESG-Sorgfaltspflichtprüfungen verzögern chinesische EPC-Darlehen | -0.40% | Laos, Myanmar, Kambodscha | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Rechenzentren gestützte private Stromlieferverträge in Indonesien und Malaysia

Microsoft, Google und Amazon Web Services kündigten im Jahr 2024 Rechenzentrumsinvestitionen in Höhe von 12 Milliarden USD an, die sich aufgrund der Glasfaserverbindungen und der Grundstücksverfügbarkeit auf Java und Johor konzentrieren. Diese Hyperscaler benötigen rund um die Uhr kohlenstofffreie Energie, was den ersten wasserkraftgestützten Unternehmens-Stromliefervertrag von PT Perusahaan Listrik Negara ankurbelte, der 150 MW aus der Asahan-Kaskade mit stündlicher Blockchain-Verifizierung bereitstellt. Sarawak Energy vergab daraufhin 300 MW aus Bakun und Murum an einen Hyperscaler im Rahmen eines preislich hochgestuften Vertrags. Unabhängige Stromerzeuger wie Aboitiz Power und CK Power zielen nun auf 20-50-MW-Pumpspeicher- und Kleinwasserkraft-Stromlieferverträge mit Colocation-Unternehmen und Kryptowährungs-Minern ab.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstigere Batteriepreise im Versorgungsmaßstab | -0.7% | Thailand, Philippinen, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender sozialer Aktivismus gegen Staudämme | -0.5% | Mekong-Becken-Staaten | Langfristig (≥ 4 Jahre) |

| Anhaltende Durchflussschwankungen durch La Niña/El Niño | -0.6% | Vietnam, Philippinen, Thailand | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende ESG-Sorgfaltspflichtprüfungen verzögern chinesische EPC-Darlehen | -0.4% | Laos, Myanmar, Kambodscha | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstigere Batteriepreise im Versorgungsmaßstab

BloombergNEF setzte die Lithium-Ionen-Akkukosten im Jahr 2024 auf 139 USD/kWh an und erwartet bis 2027 einen Wert von 100 USD, was die Pumpspeicherwirtschaftlichkeit für Zwei- bis Vier-Stunden-Dienste unter Druck setzt. Die Lazard-Daten zu den Stromgestehungskosten für das Jahr 2023 zeigen, dass sich die Batteriespeicherkosten für kurze Dauern mit denen der Pumpspeicher überschneiden, was zur Genehmigung von 4,5 GW an Batterieprojekten auf den Philippinen geführt hat.[4]Philippinisches Energieministerium, "2024 Renewable Energy Roadmap", doe.gov.ph Das 200-MW-Batteriespeichersystem in Thailand demonstrierte Reaktionszeiten von 90 Millisekunden, die die 5- bis 10-minütige Anlaufzeit von Pumpspeicherkraftwerken übertreffen.

Zunehmender sozialer Aktivismus gegen Staudämme

Laos unterbrach den 1.460-MW-Staudamm Luang Prabang im Jahr 2021 infolge von Protesten aus den Unterliegergebieten, die den Sedimentverlust und den Rückgang der Fischbestände anführten.[5]Mekong River Commission, "Luang Prabang Prior Consultation Report", mrcmekong.org Der Lower-Sesan-2-Staudamm vertrieb 5.000 Dorfbewohner und löste Klagen aus, die nun neue Mekong-Vorhaben anfechten. Myanmars 6.000-MW-Projekt Myitsone bleibt ausgesetzt und verdeutlicht das Risiko der sozialen Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Kleinwasserkraft gewinnt, während die Genehmigung von Großprojekten ins Stocken gerät

Klein- und Kleinstwasserkraftanlagen unter 10 MW verzeichneten das schnellste Wachstum und expandierten mit einer CAGR von 5,62 %, da Entwickler optimierte Genehmigungsverfahren und geringere Risiken bei der sozialen Akzeptanz bevorzugten. Die Philippinen fügten bis 2024 175 MW an Kleinwasserkraft hinzu, mit weiteren 500 MW in der Pipeline, die auf die Verdrängung von Dieselgeneratoren auf netzfernen Inseln abzielen. Vietnam beherbergt mehr als 2.500 Kleinanlagen, erteilte jedoch im Jahr 2024 keine neuen Genehmigungen mehr, bis kumulierte Auswirkungsstudien abgeschlossen sind.

Großwasserkraft über 100 MW hielt im Jahr 2025 nach wie vor einen Anteil von 63,90 % am Südostasien-Wasserkraftmarkt, gestützt durch Altanlagen wie Bakun (2.400 MW) und Srinagarind (720 MW). Die neue Kapazität konzentriert sich nun in Laos, wo das chinesisch finanzierte Xayaburi (1.285 MW) im Jahr 2024 den Vollbetrieb erreichte. Mittelwasserkraft zwischen 10 und 100 MW erfüllt eine Zwischenstrategie; PT Perusahaan Listrik Negara plante 680 MW solcher Vorhaben in Sumatra und Kalimantan, um Bauzeit, Anlagengröße und soziale Akzeptanz in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Technologie: Pumpspeicher erschließt die Solar-Arbitrage-Prämie

Pumpspeicherkraftwerke schreiten mit einer CAGR von 8,12 % voran, da ihre 8- bis 24-stündige Dauer mit den sich ausweitenden Spitzen-Tal-Schwankungen der Region übereinstimmt. Die philippinische 5,7-GW-Pipeline, angeführt vom 420-MW-Wawa-Projekt, zielt auf die Inbetriebnahme zwischen 2028 und 2030 ab. Thailand verpflichtete sich zu 90 Milliarden THB für 1,6 GW an neuen Pumpspeicherkapazitäten, und Indonesien kartierte 3,7 GW an Möglichkeiten, wo die Arbitrage-Spreads im Jahr 2024 55 USD/MWh überstiegen.

Speicherkraftwerke hielten im Jahr 2025 einen Anteil von 53,25 % an der Größe des Südostasien-Wasserkraftmarkts, dominiert von Mehrzweckstaudämmen wie Bakun und Hoa Binh. Laufwasserkraftwerke machen nach Einführung der Leitlinien der Mekong-Flusskommission, die diese Bauart für Nebenflüsse mit wandernden Fischen bevorzugen, nun etwa 28 % der Kapazität aus. In-Stream- und Kanalsysteme bleiben eine Nische, zeigen aber in indonesischen Bewässerungskanälen vielversprechendes Potenzial.

Nach Endnutzer: Unabhängige Stromerzeuger nutzen die Nachfrage nach Rechenzentren und Unternehmens-Stromlieferverträgen

Unabhängige Stromerzeuger verzeichneten bis 2031 eine CAGR von 6,62 % - fast doppelt so hoch wie die staatlicher Versorgungsunternehmen -, indem sie Premium-Unternehmens-Stromlieferverträge abschlossen, die feste Preise für kohlenstofffreie Energie garantieren. Der 150-MW-Vertrag von Aboitiz Power mit einem philippinischen Rechenzentrum im Jahr 2024 bepreiste Strom 30 % über dem Spotpreis und enthielt ein stündliches Abgleichsystem für erneuerbare Energiezertifikate. Sarawak Energy stellte einem Hyperscaler 300 MW zu einer grünen Prämie von 5 USD/MWh zur Verfügung.

Staatseigene Unternehmen lieferten im Jahr 2025 noch immer 69,55 % der Erzeugung, doch Schuldenobergrenzen verlangsamten ihren Ausbau; Vietnam Electricity (EVN) meldete eine Finanzierungslücke von 4,2 Milliarden USD für seinen Plan bis 2030. Industrie- und Eigenversorgungsnutzer expandierten moderat mit Kleinstwasserkraft-Nachrüstungen an Palmölmühlen, die Amortisationszeiten von unter vier Jahren ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Vietnam hatte 2025 einen Anteil von 38,10 % an der installierten Kapazität und lenkt neue Investitionen nun in 4,5 GW Pumpspeicher, Gia Lai, Bac Ai und die Erweiterung von Hoa Binh, um sein 16,5-GW-Solarportfolio zu stabilisieren. Die vietnamesische Strominfrastruktur verlagert sich in Richtung Pumpspeicher, um die Schwankungen erneuerbarer Energien auszugleichen. Indonesien folgte mit 6,2 GW, doch der PLN-Fahrplan 2024–2030 schwenkt auf Pumpspeicher in Java und Bali um, während Kohlekraftwerke stillgelegt werden. Die Philippinen betrieben 3,9 GW und streben 5,7 GW Pumpspeicherkapazität an, um die Abhängigkeit von importiertem LNG zu reduzieren, das 2024 einen Anteil von 35 % an der Stromerzeugung erreichte.

Flussbeckengrenzen begrenzen Thailands 3,4-GW-Wasserkraftflotte, weshalb EGAT 1,6 GW Pumpspeicher hinzufügt und 2,1 GW aus Laos über grenzüberschreitende Leitungen importiert. Malaysias 2,1 GW konzentrieren sich in Sarawak, wo Baleh (1.285 MW) die Exporte nach Singapur über ein 100-MW-Unterseekabel steigern wird, das 2024 in Betrieb ging (3). Timor-Leste, ausgehend von nahezu null, verzeichnet eine CAGR von 112,95 %, da das 60-MW-Projekt Iralalaro I bis 2026 kurz vor der Fertigstellung steht; eine zweite Phase mit 140 MW wartet auf Finanzierung.

Laos, Kambodscha und Myanmar hielten 2024 gemeinsam 8,5 GW, wobei Laos 90 % seiner Erzeugung nach Thailand und Vietnam exportierte und damit seinen Beinamen als „Batterie Südostasiens” festigte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Staatliche Versorgungsunternehmen - Vietnam Electricity (EVN), Electricity Generating Authority of Thailand (EGAT), PT Perusahaan Listrik Negara (PLN), Tenaga Nasional Berhad - kontrollierten im Jahr 2024 68 % der installierten Kapazität und besaßen die Übertragungsanlagen. Chinesische EPC-Auftragnehmer wie PowerChina, Sinohydro und China Three Gorges South-East Asia konkurrieren auf der Grundlage von schlüsselfertiger Liefergeschwindigkeit und konzessionärer Gürtel-und-Straße-Initiative-Finanzierung, sehen sich nun jedoch mit zusätzlichen ESG-Hürden konfrontiert, die die Genehmigungen um 12-18 Monate verlängern. Unabhängige Stromerzeuger wie Aboitiz Power, CK Power und Sarawak Energy besetzen Nischen im Bereich Pumpspeicher und Kleinwasserkraft, wo staatliche Budgets oder die Risikobereitschaft begrenzt sind.

Anlagenlieferanten wie Andritz AG, Voith Hydro und General Electric Vernova konkurrieren um Turbinenrehabilitierungsausschreibungen, da Thailand und die Philippinen ihre Netzcodes verschärfen. Das 2024 patentierte Franzisturbinen-System mit variabler Drehzahl von Andritz AG beansprucht 8-12 % Teillasteffizienzgewinne - ein Differenzierungsmerkmal auf Hilfsmärkten, die mit 15-25 USD/MWh bewertet werden.[7]Europäisches Patentamt, "Francis-Turbine mit variabler Drehzahl EP4012345," epo.org

Digitalisierung ist der neue Maßstab. Der KI-Optimierer für mehrere Reservoirs von Electricity Generating Authority of Thailand (EGAT) und die prädiktiven Wartungsrandmodule von PT Perusahaan Listrik Negara (PLN) senken die Betriebs- und Wartungskosten um 2-5 USD/MWh und verlängern die Anlagenlebensdauer ohne neues Kapital. Batterieentwickler unterbieten Pumpspeicher nun bei Zwei- bis Vier-Stunden-Diensten, während Blockchain-Plattformen für erneuerbare Energiezertifikate unabhängigen Stromerzeugern ermöglichen, Versorgungsunternehmen als Vermittler bei Unternehmens-Stromlieferverträgen zu umgehen.

Branchenführer im Südostasien-Wasserkraftmarkt

Vietnam Electricity Construction JSC

Tenaga Nasional Berhad

Andritz AG

PT Perusahaan Listrik Negara

Electricity Generating Authority of Thailand

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Weltbank startete die ASEAN-Stromnetz-Fazilität mit einer anfänglichen Verpflichtung von 500 Millionen USD mit dem Ziel, 800 Milliarden USD für grenzüberschreitende Leitungen zu mobilisieren, die die Verbundkapazität bis 2040 auf 17,6 GW anheben.

- Oktober 2024: Sarawak Energy vergab den EPC-Auftrag für das 1.285-MW-Baleh-Projekt, einschließlich eines 300-MW-Hyperscaler-Stromliefervertrags - dem größten wasserkraftgestützten Unternehmensgeschäft in Südostasien, an China Three Gorges South-East Asia.

Berichtsumfang des Südostasien-Wasserkraftmarkts

Wasserkraft, auch als Wasserkraftstrom bekannt, ist eine der größten und ältesten erneuerbaren Energiequellen, die den natürlichen Fluss von bewegtem Wasser zur Stromerzeugung nutzt. Wasserkrafttechnologien erzeugen Strom durch den Höhenunterschied, der durch einen Damm oder eine Umleitungsstruktur zwischen dem einströmenden und dem ausströmenden Wasser entsteht.

Der Südostasien-Wasserkraftmarkt ist nach Kapazität, Technologie, Komponente, Endnutzer und Geografie segmentiert. Nach Kapazität ist der Markt in Großwasserkraft (über 100 MW), Mittelwasserkraft (10 bis 100 MW) und Klein- und Kleinstwasserkraft (unter 10 MW) unterteilt. Nach Technologie ist der Markt in Speicherkraftwerk, Laufwasserkraftwerk, Pumpspeicherkraftwerk sowie In-Stream- und Mikro-Kanal-Systeme unterteilt. Nach Endnutzer ist der Markt in Versorgungsunternehmen (staatliche und öffentliche), unabhängige Stromerzeuger und Industrie und Eigenversorgung unterteilt. Nach Geografie ist der Markt in Vietnam, Indonesien, Philippinen, Thailand, Malaysia, Singapur und das übrige Südostasien (Brunei, Kambodscha, Laos, Myanmar und Timor-Leste) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Südostasien.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage der installierten Kapazität (GW) erstellt.

| Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) |

| Klein- und Kleinstwasserkraft (unter 10 MW) |

| Speicherkraftwerk |

| Laufwasserkraftwerk |

| Pumpspeicherkraftwerk |

| In-Stream- und Mikro-Kanal-Systeme |

| Turbinen |

| Generatoren |

| Steuerung und Automatisierung |

| Gleichgewicht der Anlage |

| Versorgungsunternehmen (staatliche und öffentliche) |

| Unabhängige Stromerzeuger |

| Industrie und Eigenversorgung |

| Vietnam |

| Indonesien |

| Philippinen |

| Thailand |

| Malaysia |

| Singapur |

| Übriges Südostasien (Brunei, Kambodscha, Laos, Myanmar und Timor-Leste) |

| Nach Kapazität | Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) | |

| Klein- und Kleinstwasserkraft (unter 10 MW) | |

| Nach Technologie | Speicherkraftwerk |

| Laufwasserkraftwerk | |

| Pumpspeicherkraftwerk | |

| In-Stream- und Mikro-Kanal-Systeme | |

| Nach Komponente (nur qualitative Analyse) | Turbinen |

| Generatoren | |

| Steuerung und Automatisierung | |

| Gleichgewicht der Anlage | |

| Nach Endnutzer | Versorgungsunternehmen (staatliche und öffentliche) |

| Unabhängige Stromerzeuger | |

| Industrie und Eigenversorgung | |

| Nach Geografie | Vietnam |

| Indonesien | |

| Philippinen | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Übriges Südostasien (Brunei, Kambodscha, Laos, Myanmar und Timor-Leste) |

Wichtige im Bericht beantwortete Fragen

Wie groß ist die Wasserkraftkapazität in Südostasien im Jahr 2026?

Die gesamte installierte Kapazität erreicht im Jahr 2026 64,07 GW und wird voraussichtlich bis 2031 auf 80,58 GW anwachsen.

Welche Technologie expandiert in der Region am schnellsten?

Pumpspeicherprojekte verzeichnen das höchste Wachstum und schreiten bis 2031 mit einer CAGR von 8,12 % voran, da sie die steigende Solarstromerzeugung ergänzen.

Warum gewinnen unabhängige Stromerzeuger gegenüber staatlichen Versorgungsunternehmen an Boden?

Unabhängige Stromerzeuger schließen Premium-Unternehmens-Stromlieferverträge mit Hyperscalern und Industriekunden ab und erzielen eine CAGR von 6,62 % gegenüber 3,76 % bei staatlichen Versorgungsunternehmen.

Welche Rolle spielt das ASEAN-Stromnetz?

Die APG-Roadmap zielt bis 2040 auf 17,6 GW grenzüberschreitende Kapazität ab und macht Wasserkraft zu einer regionalen Flexibilitätsressource, die Gasimporte ersetzt.

Wie wirken sich Batteriepreise auf die Pumpspeicherwirtschaftlichkeit aus?

Sinkende Lithium-Ionen-Kosten verringern die Kostenlücke bei Zwei- bis Vier-Stunden-Diensten, doch Pumpspeicher bleibt für 8- bis 24-stündige Dauern wettbewerbsfähig.

Welches Land baut Kapazitäten am schnellsten aus?

Timor-Leste verzeichnet ausgehend von einer kleinen Basis eine CAGR von 112,95 %, da das 60-MW-Projekt Iralalaro I bis 2026 in Betrieb geht.

Seite zuletzt aktualisiert am: