Größe und Marktanteil des südamerikanischen Wasserkraftmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

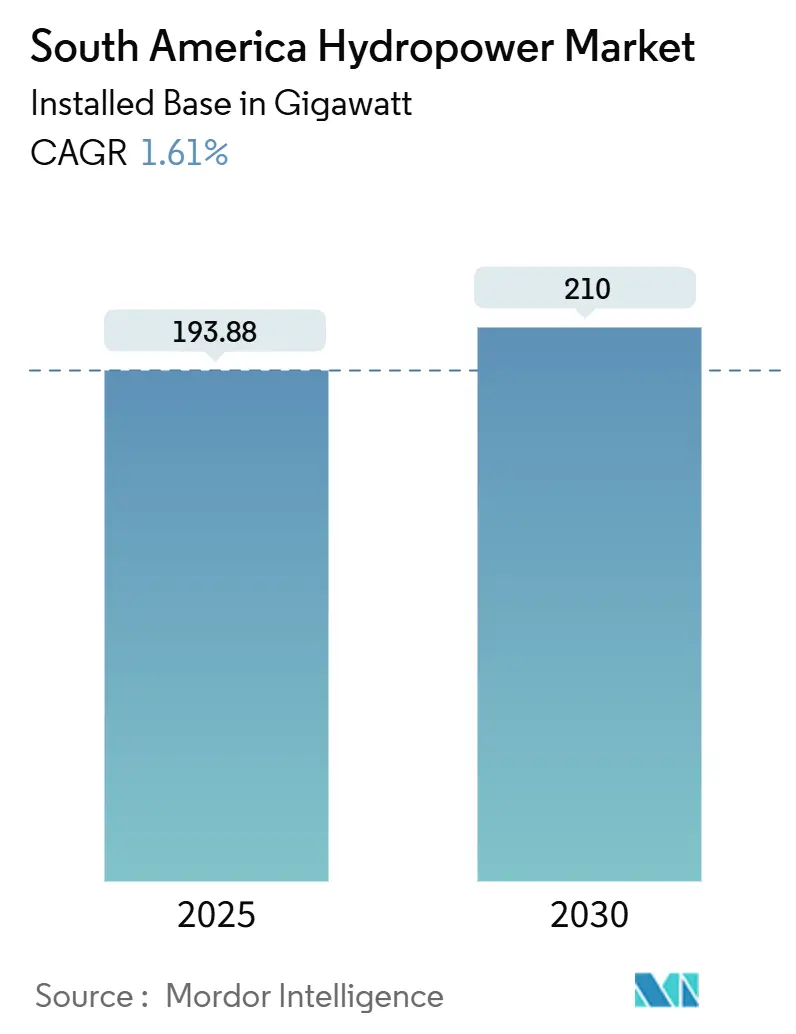

| Marktvolumen (2025) | 193.88 Gigawatt |

| Marktvolumen (2030) | 210 Gigawatt |

| Wachstumsrate (2025 - 2030) | 1.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Wasserkraftmarktes durch Mordor Intelligence

Die Größe des südamerikanischen Wasserkraftmarktes in Bezug auf die installierte Basis wird voraussichtlich von 193,88 Gigawatt im Jahr 2025 auf 210 Gigawatt bis 2030 wachsen, bei einer CAGR von 1,61 % während des Prognosezeitraums (2025-2030).

Diese moderate Expansion spiegelt eine regionale Neuausrichtung hin zur Optimierung bestehender Anlagen, strengerer Umweltgenehmigungsverfahren und erhöhter Anforderungen an die Klimaresilienz wider. Die Wasserkraft deckt weiterhin etwa 45 % des Strombedarfs Lateinamerikas; allerdings sehen sich die Betreiber nun mit schwankenden Niederschlagsmengen konfrontiert, die Anlagen wie Ecuadors Coca Codo Sinclair dazu gezwungen haben, die Erzeugung bis zu 14 Stunden täglich zu drosseln. Die Politik reagiert mit Modernisierungsbudgets, unternehmensweiten Stromabnahmeverträgen (Power Purchase Agreements) und hybriden Pilotprojekten aus Speicherkraftwerk und Energiespeicher, die die Netzstabilität auch bei rückläufigen Zuflüssen sichern. Technologieanbieter sichern sich langfristige Generalüberholungsverträge, und die Kapitalmärkte unterstützen weiterhin Nachrüstungsprojekte, was trotz eines gedämpften nominalen Wachstums eine dauerhaft belastbare Investitionsgrundlage schafft.

Wesentliche Erkenntnisse des Berichts

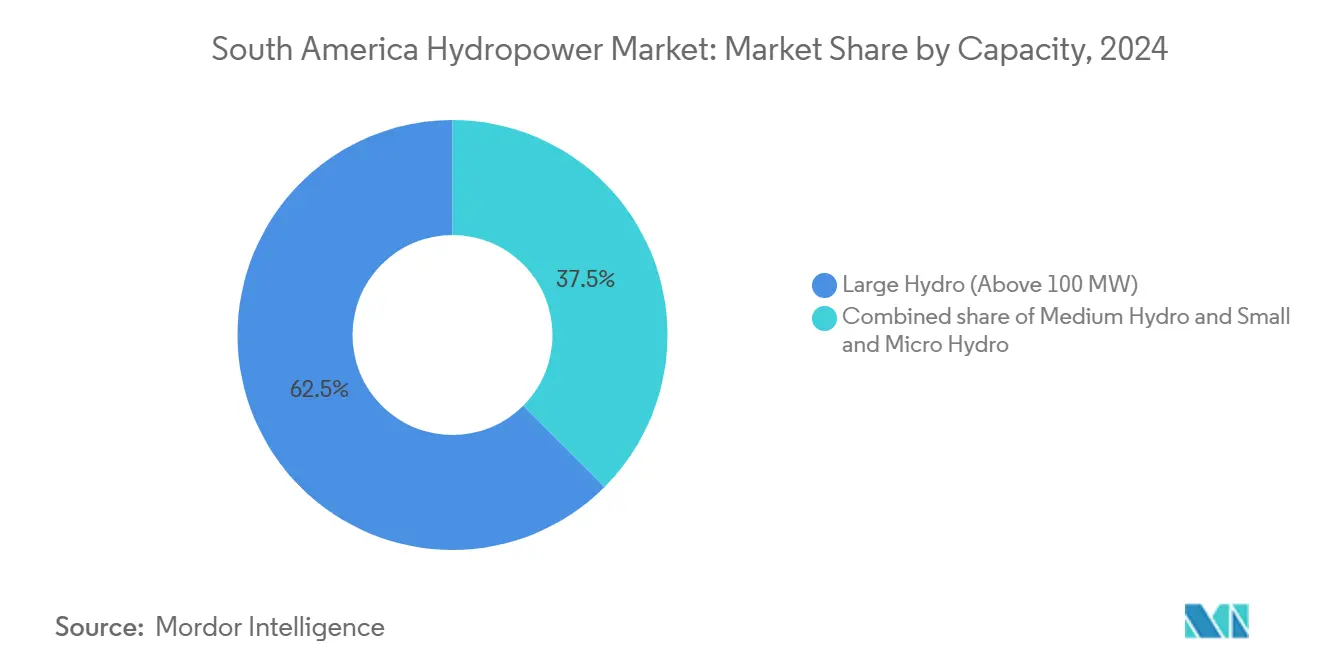

- Nach Kapazität hielten große Wasserkraftanlagen mit mehr als 100 MW im Jahr 2024 einen Marktanteil von 62,5 % am südamerikanischen Wasserkraftmarkt, während Klein- und Mikrowasserkraftanlagen mit weniger als 10 MW mit einer CAGR von 5,7 % bis 2030 am schnellsten wuchsen.

- Nach Technologie entfielen im Jahr 2024 auf Speicherkraftwerke 60,9 % der Marktgröße des südamerikanischen Wasserkraftmarktes; für Pumpspeicherkraftwerke wird bis 2030 eine CAGR von 6,3 % prognostiziert.

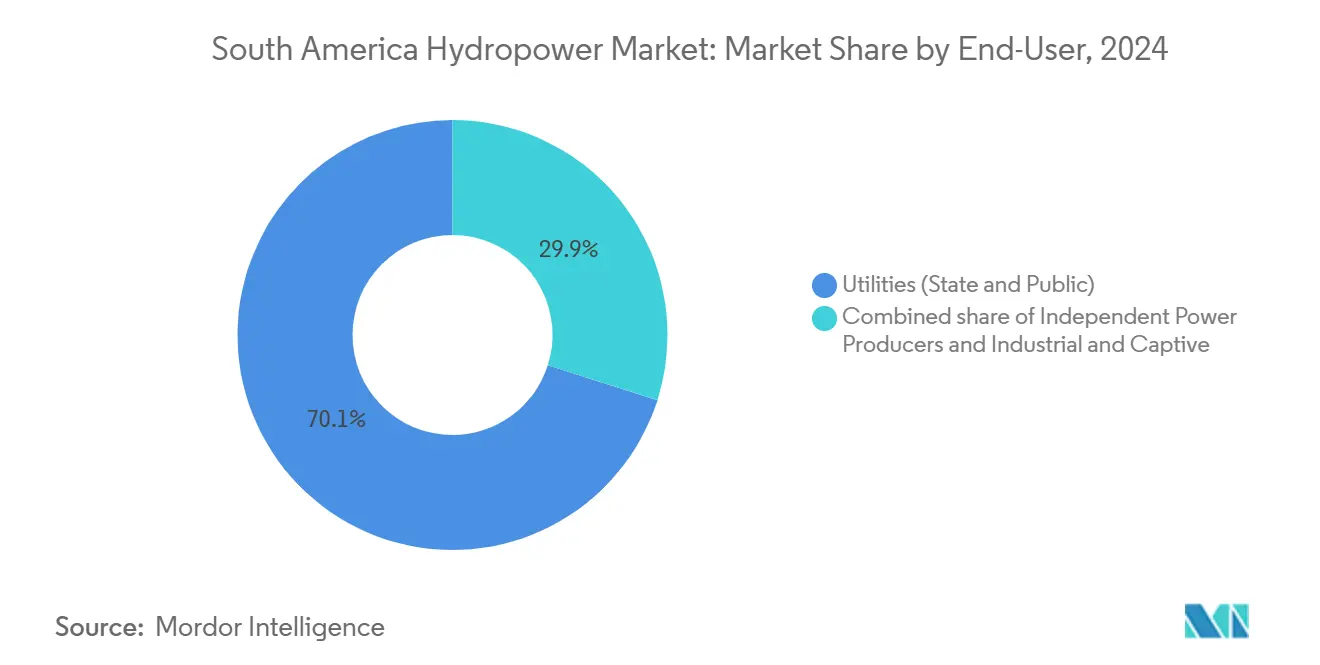

- Nach Endverbraucher kontrollierten Versorgungsunternehmen im Jahr 2024 einen Marktanteil von 70,1 % am südamerikanischen Wasserkraftmarkt, während unabhängige Stromerzeuger mit einer CAGR von 5,2 % von 2024 bis 2030 das stärkste Wachstum verzeichneten.

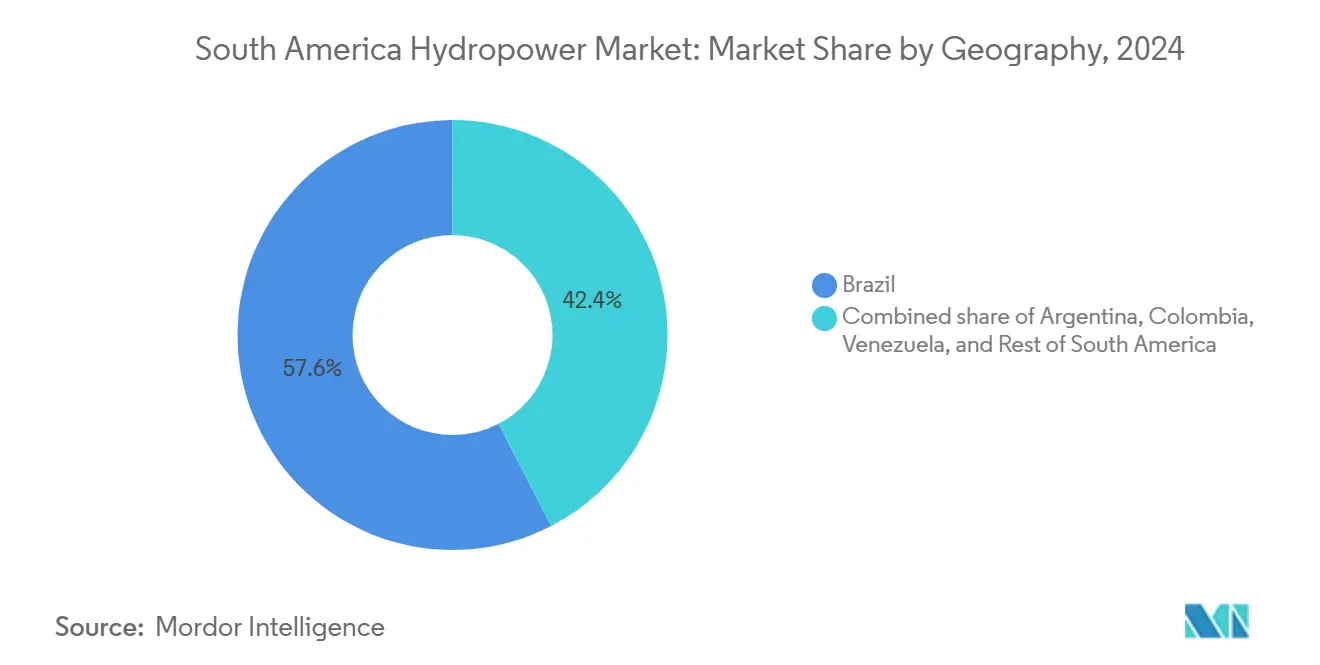

- Nach Ländern führte Brasilien den südamerikanischen Wasserkraftmarkt im Jahr 2024 mit einem Anteil von 57,6 %; für Kolumbien wird zwischen 2025 und 2030 die höchste Wachstumsrate von 5,5 % prognostiziert.

Trends und Erkenntnisse zum südamerikanischen Wasserkraftmarkt

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreiches ungenutztes Einzugsgebietspotenzial | +0.4% | Brasilien, Kolumbien, Peru, Venezuela | Langfristig (≥ 4 Jahre) |

| Regionale Dekarbonisierungspolitik und Ziele für erneuerbare Energien | +0.3% | Brasilien, Kolumbien, Chile | Mittelfristig (2-4 Jahre) |

| Modernisierung und Lebensdauerverlängerung alternder Staudämme | +0.5% | Brasilien als Kern; Ausstrahlung auf Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Hybride Schwimmende-Photovoltaik-Nachrüstungen auf Stauseen | +0.2% | Brasilien, Chile; Pilotprojekte in Kolumbien | Mittelfristig (2-4 Jahre) |

| Merchant-Pumpspeicher-Arbitrageprojekte | +0.1% | Chile, Brasilien; Interesse in Kolumbien | Langfristig (≥ 4 Jahre) |

| Unternehmensweise Stromabnahmeverträge in Bergbau und Rechenzentren | +0.2% | Brasilien, Chile, Peru; Ausweitung auf Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiches ungenutztes Einzugsgebietspotenzial

Brasilien, Kolumbien und Peru nutzen zusammen weniger als ein Drittel ihres wirtschaftlich erschließbaren Fließgewässerpotenzials, was dem südamerikanischen Wasserkraftmarkt erheblichen Wachstumsspielraum lässt.[1]Inter-American Development Bank, "El sector hidroeléctrico en Latinoamérica," iadb.org Brasilien betreibt 475 zertifizierte Kleinanlagen, nutzt aber dennoch nur 30 % seines wirtschaftlich nutzbaren Wasserkraftpotenzials. Kolumbien verzeichnet eine theoretische Kapazität von 93.085 MW, von der jedoch nur ein Bruchteil an das Netz angeschlossen ist. Aktualisierte Einzugsgebietskartierungen im Amazonasbecken berücksichtigen nun den Mehrfachnutzen, was einen stufenweisen Ausbau fördert, der die ökologischen Auswirkungen begrenzt und gleichzeitig die regelbare Versorgungskapazität erhöht. Der latente Bestand schafft daher langfristiges Vertrauen, auch wenn die jährlichen Kapazitätszuwächse mit der nominalen CAGR von 1,61 % für den südamerikanischen Wasserkraftmarkt moderat bleiben.

Regionale Dekarbonisierungspolitik und Ziele für erneuerbare Energien

Kolumbiens nationaler Entwicklungsplan zielt auf einen Anstieg der Nicht-Wasserkraft-Erneuerbaren um 670 % bis 2026 ab, verlässt sich jedoch weiterhin in hohem Maße auf große Stauseen als primäres Ausgleichsinstrument.[2]Internationale Energieagentur, "Latin America Energy Outlook 2023", iea.org Chile strebt bis 2030 einen Anteil von 80 % erneuerbarer Energien am Strommix und bis zur Mitte des Jahrhunderts Klimaneutralität an, was Ausschreibungen für Pumpspeicherprojekte zur Integration mit Solarstromexporten anregt. Brasiliens PDE 2031 bekräftigt das strategische Gewicht der Wasserkraft, verschärft jedoch die sozialen und biodiversitätsbezogenen Schutzauflagen und lenkt Investitionen in Richtung Modernisierungen statt Neubauprojekte. Diese aufeinander abgestimmten, aber maßvollen Politikmaßnahmen stärken das Anlegervertrauen und unterstützen das bedachte Wachstumstempo, das in der Prognose für den südamerikanischen Wasserkraftmarkt verankert ist.

Modernisierung und Lebensdauerverlängerung alternder Staudämme

Mehr als die Hälfte der brasilianischen Turbinen ging vor dem Jahr 2000 in Betrieb, was zu Effizienzverlusten von bis zu 10 % durch Kavitation und Verschleiß geführt hat. Sanierungsverträge - wie die neunjährige Generalüberholung des Kraftwerks São Simão durch GE Vernova - fügen 1.710 MW modernisierter Kapazität hinzu, ohne umfangreiche Tiefbauarbeiten zu erfordern. Ähnliche Lebensdauerverlängerungsmaßnahmen in Peru und Kolumbien versprechen Betriebslebensverlängerungen von 40 bis 50 Jahren bei etwa der Hälfte der spezifischen Kosten eines Neubaus pro Kilowatt. Diese wirtschaftliche Vorteilhaftigkeit stützt anhaltende Investitionen selbst unter Kapitaldisziplin und stärkt den südamerikanischen Wasserkraftmarkt.

Hybride Schwimmende-Photovoltaik-Nachrüstungen auf Stauseen

Die Abdeckung von nur 3 % der Stauseeflächen mit schwimmender Photovoltaik kann die kombinierten Kapazitätsfaktoren um 10-15 % erhöhen und gleichzeitig Verdunstungsverluste reduzieren. Brasiliens Laranjeiras-Pilotprojekt bestätigt das Konzept und ermöglicht es, überschüssigen Solarstrom zu nutzen, um in Niedrigwassermonaten Reservewasser zu pumpen.[3]Vasco, Gabriel, Jones S. Silva, Fausto A. Canales, Alexandre Beluco, José de Souza, und Elton G. Rossini, "A Hydro PV Hybrid System for the Laranjeiras Dam (in Südbrasilien) Operating with Storage Capacity in the Water Reservoir," scirp.org Kolumbien repliziert kleinmaßstäbliche Versuchsreihen, was auf eine schrittweise Einführung hindeutet, die mit den mittelfristigen Netzausgleichserfordernissen übereinstimmt.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und soziale Widerstände sowie langwierige Genehmigungsverfahren | -0.3% | Brasilien, Chile; Ausstrahlung auf Kolumbien, Peru | Mittelfristig (2-4 Jahre) |

| Hydrologische Variabilität und Dürrerisiko | -0.4% | Gesamte Region; akut in Ecuador, Chile, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb um Wassernutzung mit Agrarwirtschaft und Schifffahrt | -0.2% | Brasilien, Argentinien, Paraguay | Langfristig (≥ 4 Jahre) |

| Versandungsbedingte Turbinenerosion | -0.1% | Andenstaaten, brasilianisches Amazonasbecken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und soziale Widerstände sowie langwierige Genehmigungsverfahren

Indigene Konsultationspflichten verlängern brasilianische Genehmigungsverfahren mittlerweile von 36 Monaten auf über fünf Jahre, was die Finanzierungskosten erhöht und Terminrisiken auslöst. Rechtsstreitigkeiten haben seit 2017 mindestens 2,3 GW chilenischer Wasserkraftprojekte verzögert, unter Berufung auf Wasserrechtsreformen und die Zustimmungspflicht lokaler Gemeinschaften.[4]Cambridge University Press, "Enforcing Citizen Participation", cambridge.org Projektentwickler bevorzugen daher Modernisierungen bestehender Konzessionen gegenüber Neubauzulassungen, was neue Kapazitätszuwächse bremst und die Wachstumsrate des südamerikanischen Wasserkraftmarktes dämpft.

Hydrologische Variabilität und Dürrerisiko

El Niño 2024-2025 reduzierte die Flusszuflüsse am ecuadorianischen Kraftwerk Coca Codo Sinclair, was zu Stromabschaltungen führte und die Klimavulnerabilität der Wasserkraft verdeutlichte. Niedrige Pegelstände am Paraná reduzierten 2023 die Erzeugung des 14.000-MW-Kraftwerks Itaipu Binacional, und Modellierungen der Weltbank warnen, dass sich die Häufigkeit mehrjähriger Dürren bis zur Mitte des Jahrhunderts verdoppeln könnte. Adaptives Stauseemanagemant und Hybridisierung binden nun Kapital, das einst für Erweiterungen vorgesehen war, und halten den südamerikanischen Wasserkraftmarkt auf einer stabilen, jedoch vorsichtigen CAGR von 1,61 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Stabilität im Großsegment, Beschleunigung bei Klein- und Mikrowasserkraftanlagen

Große Wasserkraftanlagen mit mehr als 100 MW machten 62,5 % der installierten Kapazität aus und lieferten die gesicherte Grundlast, die die Größe des südamerikanischen Wasserkraftmarktes trägt; ihr jährliches Wachstum beschränkt sich jedoch auf Modernisierungen von Bestandsanlagen und inkrementelle Effizienzgewinne an Überlaufbauwerken. Klein- und Mikrowasserkraftprojekte mit weniger als 10 MW dürften bis 2030 mit einer CAGR von 5,7 % wachsen, angetrieben durch Tarife für dezentrale Erzeugung, den Bedarf an Elektrifizierung des ländlichen Raums und einen geringeren ökologischen Fußabdruck. Brasiliens Kleinanlagen-Pipeline strebt bis 2030 eine Kapazität von 6.500 MW an, während Kolumbien Finanzierungen im Rahmen des Mechanismus für umweltverträgliche Entwicklung mit lokaler Mitbeteiligung kombiniert, was die gesellschaftliche Akzeptanz verbessert und planbare Einspeisevergütungserlöse sichert. Die zweigleisige Expansion bewahrt die durch Großstaudämme bereitgestellte Basisstabilität und schleust gleichzeitig agile Kapazitäten an der Netzperipherie ein, wodurch ein ausgewogenes Momentum für den südamerikanischen Wasserkraftmarkt aufrechterhalten wird.

Nach Technologie: Speicherdominanz trifft auf speichergetriebene Innovation

Speicherkraftwerke hielten 2024 einen Anteil von 60,9 % der Gesamtkapazität und bleiben unverzichtbar für Wasserwirtschaft, Hochwasserschutz und saisonale Speicherung. Laufwasserkraftanlagen liefern emissionsarme Energie, sind jedoch von der Niederschlagsmenge abhängig, weshalb Netzplaner Pumpspeicherkraftwerken mit einer CAGR von 6,3 % angesichts zunehmender Durchdringung durch erneuerbare Energien einen höheren Stellenwert beimessen. Chiles Küstenmontage des Projekts Espejo de Tarapacá nutzt die Meerwassertopografie, während Brasilien reversible Einheiten in der Nähe der Lastzentren von Rio de Janeiro untersucht. Hybride In-Stream- und Mikrokonduit-Anlagen versorgen Bewässerungskanäle und Wasserversorgungsleitungen und weben Mikroerzeugung in bestehende kommunale Infrastruktur ein. Der diversifizierte Technologiemix stärkt die Resilienz und unterstützt den breiteren südamerikanischen Wasserkraftmarkt.

Nach Endverbraucher: Staatliches Eigentum bleibt bestehen, Liberalisierung beschleunigt das Wachstum unabhängiger Stromerzeuger

Versorgungsunternehmen kontrollierten 2024 70,1 % der Kapazität, was nationale Sicherheitsprioritäten und historische öffentliche Investitionen widerspiegelt. Unabhängige Stromerzeuger hingegen wachsen mit einer CAGR von 5,2 %, da Regierungen die Endkundentarifregeln lockern und Unternehmen mehrjährige Verträge für erneuerbare Energien unterzeichnen. Brookfields regionales Portfolio von 4 GW veranschaulicht, wie globales institutionelles Kapital in großem Maßstab eingesetzt wird, wenn langfristige Abnahmegewissheit besteht. Industrie- und Eigenversorgersysteme bleiben eine Nische, wachsen jedoch im Bergbau und in der Agrarverarbeitung, wo Wasserkraft vor Ort volatile Großhandelspreise ausgleicht.

Geografische Analyse

Brasilien hielt 2024 mit 99.828 MW an Staudämmen entlang der Flüsse Paraná, Madeira und São Francisco einen Anteil von 57,6 % der installierten Kapazität.[5]U.S. Energy Information Administration, "Country Analysis Brief: Brasilien," eia.gov Marktreformen seit den 1990er Jahren haben klare Wege für die Konzessionsverlängerung und die Trennung von Marktbetreibern geschaffen, was private Finanzierung neben staatlicher Führerschaft ermöglicht. Dennoch bedroht die Entwaldung in den amazonischen Einzugsgebieten die Zuflussstabilität, was Anpassungsstudien antreibt, die Naturschutzfinanzierung mit Energieplanung verbinden.

Kolumbien führt den südamerikanischen Wasserkraftmarkt in Bezug auf das schnellste Wachstum mit einer CAGR von 5,5 % an, unterstützt durch klare langfristige Stromabnahmerahmen und einen Wasserkraftanteil von 72 %, der niedrige marginale Emissionsfaktoren begünstigt. Brookfield verwaltet 3.153 MW an elf Standorten, gestützt durch Green-Bond-Refinanzierung und digitales Anlagenmonitoring. Das Projekt Ituango erhielt 2024 die Silberzertifizierung nach dem Hydropower Sustainability Standard, was das Engagement der Regierung für ESG-Benchmarks widerspiegelt.

Argentinien, Paraguay und Chile runden das Spitzentrio ab. Argentiniens Omnibusgesetz bietet Steueranreize für neue Wasserkraftprojekte, obwohl die makroökonomische Volatilität kurzfristige Neubeginne dämpft. Paraguay nutzt den Vorzugstarif von Itaipu Binacional zur Finanzierung der ländlichen Elektrifizierung und verhandelt gleichzeitig die Preisformeln mit Brasilien neu. Chile gleicht Laufwasseranlagen mit Pumpspeicherung aus, um sein solar-lastiges Netz zu stabilisieren und Megadürren abzufedern, und positioniert sich als Testfeld für Merchant-Speichererlöse. Kleinere Märkte, darunter Peru, Ecuador, Bolivien und Uruguay, verfolgen gezielte Modernisierungen, die häufig an regionale Verbundleitungen geknüpft sind, welche Reservekapazitäten grenzüberschreitend teilen.

Wettbewerbslandschaft

Der südamerikanische Wasserkraftmarkt weist eine moderate Konzentration auf, wobei die fünf größten Betreiber etwas mehr als 60 % der installierten Kapazität auf sich vereinen. Eletrobras besitzt 42.559 MW sowie eine Beteiligung von 49,98 % an Belo Montes 11.233-MW-Anlage, was ihren Einfluss auf die Einsatzsteuerung unterstreicht, auch während sie ein Kreditrating von \"BB-\"navigiert. Itaipu Binacional verwaltet 14.000 MW und deckt 90 % des paraguayischen Energiebedarfs, was sie für die bilaterale Diplomatie und Brasiliens Reservemarge unverzichtbar macht.[6]Itaipu Binacional, "Betriebliche Statistiken", itaipu.gov.br

Brookfield Renewable betreibt 4 GW, aufgeteilt zwischen Brasilien und Kolumbien, mit globalen Green-Bond-Emissionen von mehr als 6 Milliarden USD im Jahr 2024. ENGIE Brasil Energia erwarb im März 2025 zwei mittelgroße Kraftwerke und frischte damit ein Portfolio auf, das bereits Solar- und Windkraft mit Wasserkraft integriert, um gemischten Kundenbedarf zu decken.

Zu den Technologielieferanten zählen GE Vernova, ANDRITZ und VOITH. GE Vernovas Modernisierung des Kraftwerks São Simão erstreckt sich über neun Jahre und rüstet 1.710 MW auf, wobei digitale Zwillinge für die vorausschauende Wartung eingebettet werden. ANDRITZ' Sanierungen in Mexiko im Wert von 892 Millionen USD verdeutlichen, wie Lateinamerikas Wasserkraftflotte mehrfache Modernisierungszyklen anzieht. Nischenanbieter mit schwimmenden Photovoltaik-Pontons und Sedimentkontroll-Robotern zielen auf Nachrüstnischen ab, die sich vermehren, wenn Eigentümer die Lebensdauer von Staudämmen verlängern.

Marktführer der südamerikanischen Wasserkraftbranche

Centrais Elétricas Brasileiras S.A.

Itaipu Binacional

ENGIE Brasil Energia SA

China Three Gorges Brasil Energia S.A.

Enel Américas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ENGIE Brasil Energia erwarb zwei Wasserkraftwerke und erweiterte damit seine erneuerbare Basis im brasilianischen Kernstrommakt.

- Januar 2025: GE Vernova gewann einen Neunjahresvertrag mit SPIC Brasil zur Modernisierung des 1.710-MW-Kraftwerks São Simão und verbesserte dabei Turbineneffizienz sowie digitale Überwachungsfähigkeiten.

- Dezember 2024: ANDRITZ begann mit der Sanierung des Kraftwerks Governador Parigot de Souza im brasilianischen Bundesstaat Paraná, wobei Laufräder und Regler ausgetauscht wurden, um die Lebensdauer der Anlage zu verlängern.

- Juli 2024: Bitfarms sicherte sich zwei langfristige Wasserkraft-Stromabnahmeverträge in Paraguay und leitete damit emissionsarmen Strom in den Betrieb von Kryptowährungs-Mining.

Berichtsrahmen des südamerikanischen Wasserkraftmarktes

Der Bericht über den südamerikanischen Wasserkraftmarkt umfasst:

| Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) |

| Klein- und Mikrowasserkraft (unter 10 MW) |

| Speicherkraftwerke |

| Laufwasserkraftwerke |

| Pumpspeicherkraftwerke |

| In-Stream- und Mikrokonduit-Anlagen |

| Turbinen |

| Generatoren |

| Steuerung und Automatisierung |

| Nebenaggregate und Hilfsanlagen |

| Versorgungsunternehmen (staatlich und öffentlich) |

| Unabhängige Stromerzeuger |

| Industrie und Eigenversorger |

| Brasilien |

| Argentinien |

| Kolumbien |

| Venezuela |

| Übriges Südamerika |

| Nach Kapazität | Großwasserkraft (über 100 MW) |

| Mittelwasserkraft (10 bis 100 MW) | |

| Klein- und Mikrowasserkraft (unter 10 MW) | |

| Nach Technologie | Speicherkraftwerke |

| Laufwasserkraftwerke | |

| Pumpspeicherkraftwerke | |

| In-Stream- und Mikrokonduit-Anlagen | |

| Nach Komponente (nur qualitative Analyse) | Turbinen |

| Generatoren | |

| Steuerung und Automatisierung | |

| Nebenaggregate und Hilfsanlagen | |

| Nach Endverbraucher | Versorgungsunternehmen (staatlich und öffentlich) |

| Unabhängige Stromerzeuger | |

| Industrie und Eigenversorger | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Venezuela | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Wasserkraftmarkt im Jahr 2025?

Die installierte Kapazität beläuft sich 2025 auf 193,88 GW und wird bis 2030 voraussichtlich 210 GW bei einer CAGR von 1,61 % erreichen.

Welches Land führt die regionale Wasserkraftkapazität an?

Brasilien hält 2024 mit 99.828 MW und einem Anteil von 57,6 % die Spitzenposition, gestützt auf Itaipu Binacional und Belo Monte.

Welches Segment wächst bis 2030 am schnellsten?

Pumpspeichertechnologie verzeichnet eine CAGR von 6,3 %, da Netze flexible Speicherkapazitäten zur Unterstützung von Solar- und Windkraft benötigen.

Welche Rolle spielen unabhängige Stromerzeuger?

Unabhängige Stromerzeuger wachsen mit einer CAGR von 5,2 %, da liberalisierte Tarife und unternehmensweise Stromabnahmeverträge Marktspielräume eröffnen.

Welche Klimarisiken bestehen für den Sektor?

Dürren infolge von El Niño haben die Erzeugung in wichtigen Kraftwerken reduziert, und Modelle prognostizieren häufigere mehrjährige Trockenperioden, was adaptives Stauseemanagement erforderlich macht.

Wer sind die wichtigsten Technologielieferanten für Modernisierungen?

GE Vernova, ANDRITZ und VOITH dominieren Sanierungsverträge und integrieren digitale Zwillinge sowie leistungsoptimierte Laufräder.

Seite zuletzt aktualisiert am: