Größe und Marktanteil des südostasiatischen Gaming-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

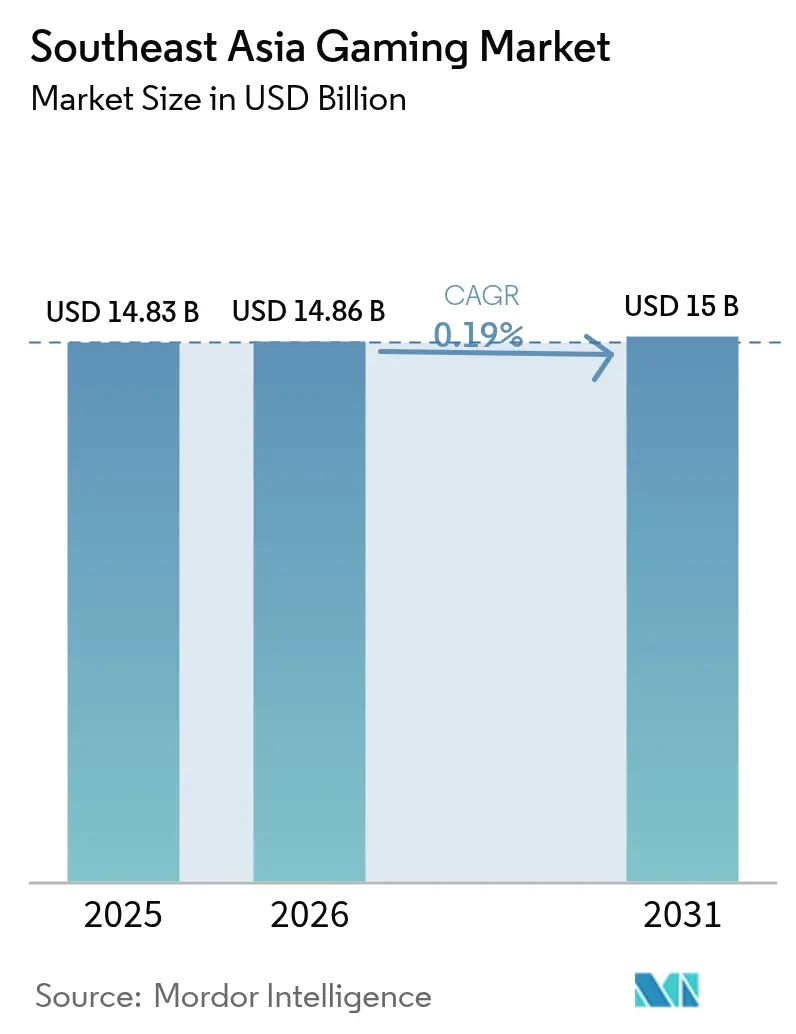

| Marktgröße im Basisjahr (2025) | 14.83 Milliarden US-Dollar |

| Marktgröße (2026) | 14.86 Milliarden US-Dollar |

| Marktgröße (2031) | 15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.19% CAGR |

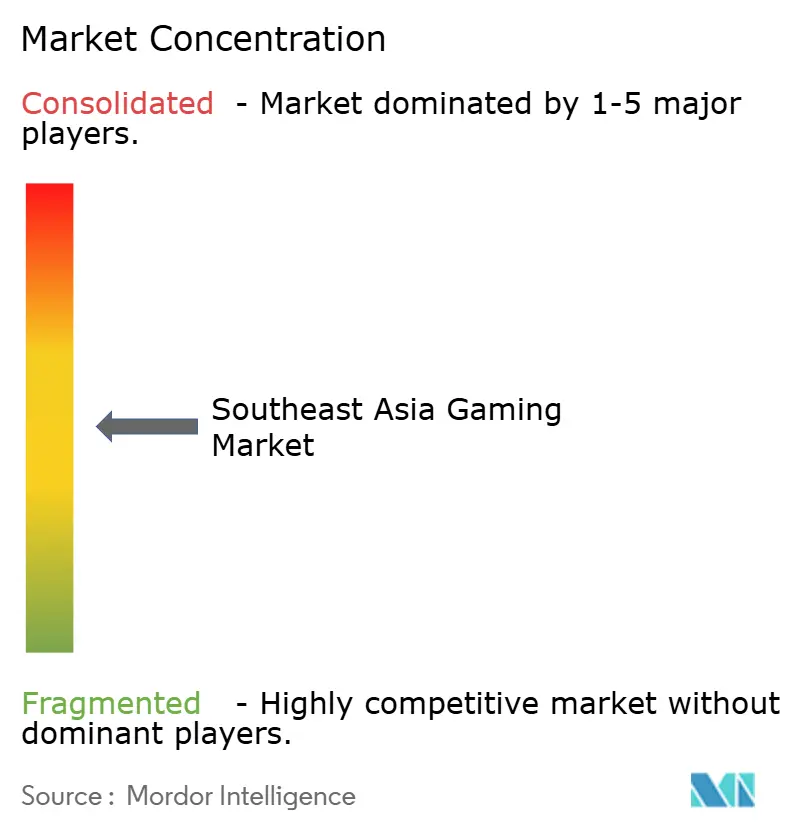

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südostasiatischen Gaming-Markts durch Mordor Intelligence

Die Größe des südostasiatischen Gaming-Markts wird für 2026 auf 14,86 Milliarden USD geschätzt, wächst ausgehend vom Wert von 14,83 Milliarden USD im Jahr 2025 und soll bis 2031 15 Milliarden USD erreichen, was einer CAGR von 0,19 % im Zeitraum 2026–2031 entspricht. Die starke Nutzerbindung hält an, jedoch bremsen gesättigte adressierbare Zielgruppen, verschärfte Regulierungen und Währungsvolatilität das Umsatzwachstum. Mobile Titel behalten ihre führende Stellung, da die 5G-Abdeckung die Spielbarkeit und cloud-basierte Bereitstellung verbessert, jedoch begrenzen Geräte mit niedrigen Spezifikationen den durchschnittlichen Umsatz pro Nutzer und schränken die Verbreitung von Premium-Inhalten ein. Lokalisierte Zahlungsökosysteme, die auf digitalen Geldbörsen und Carrier-Billing basieren, reduzieren die Hürden für Mikrotransaktionen und helfen, die geringe Kreditkartendurchdringung auszugleichen. Der zunehmende Wettbewerb zwischen regionalen Marktführern wie Garena und globalen Verlagen, darunter Tencent und NetEase, beschleunigt die Inhaltslokalisierung, Esports-Sponsoring und hybride Monetarisierungsexperimente. Staatliche Esports-Programme und Steueranreize fördern die Professionalisierung, obwohl Compliance-Kosten und Verzögerungen bei der Inhaltsgenehmigung unmittelbare Erträge dämpfen.

Wichtigste Erkenntnisse des Berichts

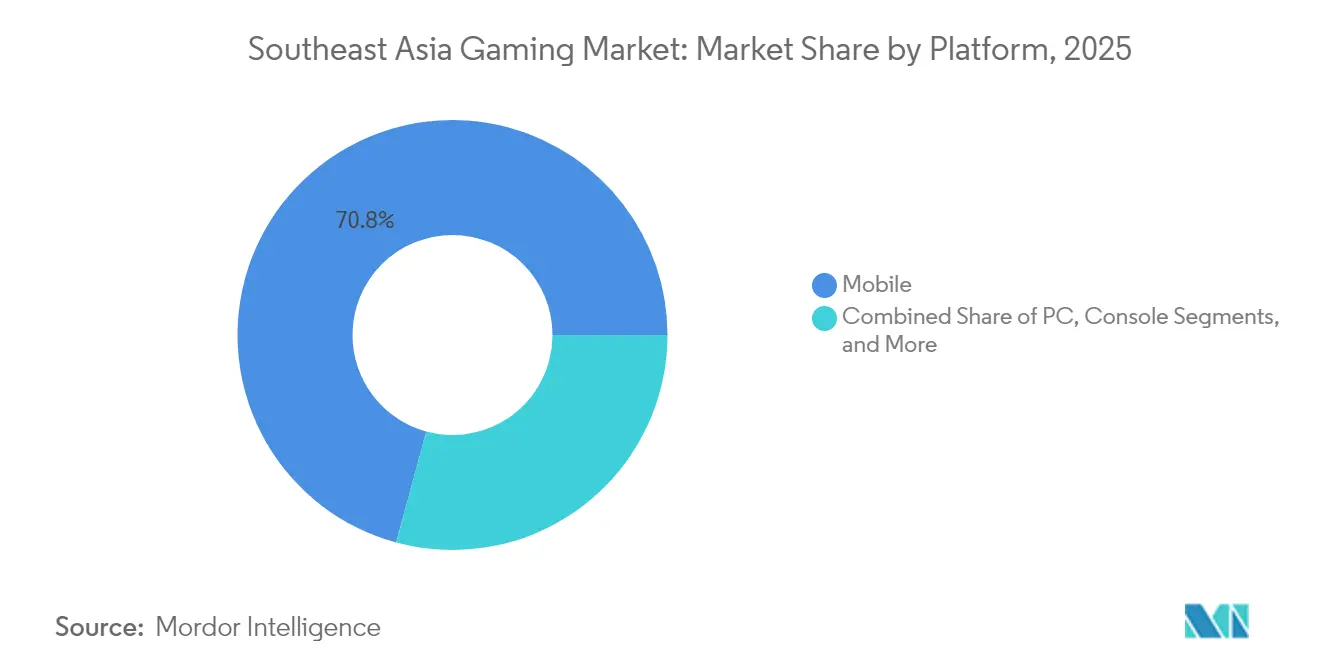

- Nach Plattform entfiel im Jahr 2025 ein Marktanteil von 70,78 % auf Mobil im südostasiatischen Gaming-Markt. Cloud-Gaming soll im Zeitraum 2026–2031 mit einer CAGR von 0,95 % wachsen.

- Nach Umsatzmodell hielt Free-to-Play im Jahr 2025 einen Anteil von 75,62 % am Marktvolumen des südostasiatischen Gaming-Markts. Abonnementdienste verzeichnen mit einer CAGR von 1,20 % bis 2031 das stärkste Wachstum.

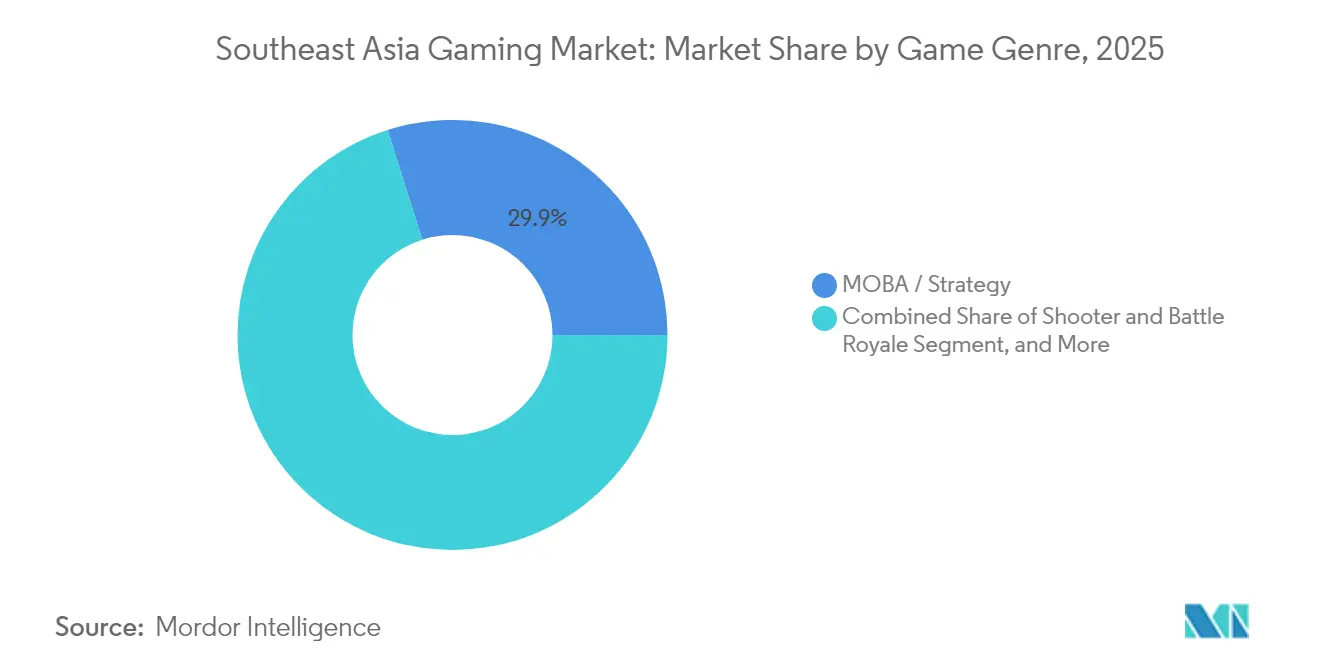

- Nach Spielgenre dominierten MOBA und Strategie im Jahr 2025 mit einem Anteil von 29,88 % am Marktvolumen des südostasiatischen Gaming-Markts, während Simulation und Sport mit einer CAGR von 0,43 % wachsen.

- Nach Land führte Indonesien im Jahr 2025 mit einem Marktanteil von 29,45 % am südostasiatischen Gaming-Markt; Thailand verzeichnet die höchste prognostizierte CAGR von 0,59 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südostasiatischen Gaming-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende mobile Internetdurchdringung und erschwingliche Smartphones | +0.8% | Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau ermöglicht latenzarmes kompetitives Gaming | +0.6% | Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von digitalen Geldbörsen und Carrier-Billing | +0.5% | Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung für Esports und Steuervorteile | +0.4% | Thailand, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Entstehung alternativer App-externer Vertriebskanäle | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cloud-Gaming-Cafés in Tier-2-Städten Südostasiens | +0.2% | Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende mobile Internetdurchdringung und erschwingliche Smartphones

Indonesien erreichte bis 2024 eine Smartphone-Durchdringung von 99,4 % unter Internetnutzern, wobei 96 % der Spieler Mobile-Titel bevorzugen. Preisgünstige Android-Geräte unter 150 USD verbreiterten die demografische Basis der Spieler und brachten Vietnams Nutzerbasis auf 54 Millionen, bei einem jährlichen Wachstum von 9 %. Verlage reagieren, indem sie Asset-Größe, Bildwiederholraten und Akkuverbrauch für Einsteiger-Hardware optimieren, um eine breite Reichweite zu sichern, was jedoch Premium-Grafiken und Monetarisierungstiefe begrenzt. Schlanke Versionen senken Datenkosten und verbessern die Spielbarkeit auf 3G-Ausweichverbindungen, was die Mobile-First-Ausrichtung des südostasiatischen Gaming-Markts festigt. Dennoch schränken Segmente mit niedrigem verfügbaren Einkommen die In-App-Kaufintensität ein und halten den ARPU in den meisten Märkten unter 15 USD. Gerätehersteller, die mit Telekommunikationsunternehmen an gaming-gebündelten Datentarifen zusammenarbeiten, zielen darauf ab, das Engagement zu steigern und Nutzer zu höherwertigen Geräten zu bewegen.

5G-Ausbau ermöglicht latenzarmes kompetitives Gaming

Malaysias 5G-Netz deckte bis Dezember 2024 80,2 % der Bevölkerung ab und steigerte die mittlere Download-Geschwindigkeit von 45,57 Mbps vor einem Jahr auf 105,36 Mbps. Singapur zählt zu Asiens schnellsten Märkten für mobilen Datendurchsatz, während Thailands 5G-Netz über 90 % der städtischen Zentren abdeckt.[1]Staff Reporter, „5G-Verfügbarkeit in APAC-Märkten hoch”, Asian Telecom, asiantelecom.com Konnektivität mit geringer Latenz reduziert die Verzögerung auf unter 30 ms – ein entscheidender Schwellenwert für MOBA- und Battle-Royale-Esports. TM Global hat Edge-Einrichtungen eingesetzt, um Server-Rundlaufzeiten zu verkürzen, und demonstrierte in Pilotprojekten zum Cloud-Gaming eine Latenzreduzierung von 40 %. Telekommunikationsunternehmen bündeln datenfreie Spielepässe und richten gemeinsam Turniere aus, um 5G-Dienste zu popularisieren. Lücken in der ländlichen Abdeckung und Verzögerungen bei Spektrum-Auktionen in Indonesien dämpfen gleichmäßige Fortschritte, doch staatliche Mandate zur digitalen Inklusion zielen darauf ab, diese Unterschiede bis 2027 zu schließen.

Zunehmende Nutzung von digitalen Geldbörsen und Carrier-Billing

TrueMoney, GrabPay und Boost verfügen zusammen über mehr als 120 Millionen aktive Geldbörsen in der gesamten Region, wobei das Aufladen von Spielguthaben in Thailand und Malaysia zu den drei häufigsten Anwendungsfällen gehört.[2]DigitalEdge, „Fintech: Digitale Geldbörsen treiben nutzerorientierte Finanzen voran”, The Edge Malaysia, theedgemalaysia.com Die durchschnittlichen In-Game-Warenkorbgrößen steigen um 64 %, wenn Kauf-auf-Ratenzahlung-Optionen verfügbar sind, was auf latente Ausgabekapazitäten hindeutet, sobald Hürden abgebaut werden. Direktes Carrier-Billing verarbeitet auf den Philippinen noch immer über 25 % der Mikrotransaktionen und bedient Nutzer ohne Bankkonto, obwohl Betreibergebühren von über 25 % die Verlagsmargen komprimieren. Regulatorische Bestrebungen für interoperable QR-Standards und Obergrenzen für Geldbörsengebühren unterstützen eine breitere Zahlungsauswahl, was dem südostasiatischen Gaming-Markt zugute kommt, da Plattformen die Monetarisierung weg von der alleinigen Abhängigkeit von Google Play- und App Store-Schienen diversifizieren.

Staatliche Unterstützung für Esports und Steuervorteile

Thailands Anerkennung von Esports als professionellen Sport im Jahr 2021 eröffnete den Zugang zum Fonds der Sportbehörde und leitete bis 2025 2,9 Millionen USD in die Athletenentwicklung. Malaysia reservierte 10 Millionen RM (2,4 Millionen USD) für Esports-Infrastruktur, ergänzt durch privates Sponsoring von Telekommunikationsunternehmen und Hardware-Anbietern.[3]Dealessandri Marie, „Esports wird in Thailand offiziell anerkannt”, GamesIndustry.biz, gamesindustry.biz Indonesiens Präsidialverordnung 19/2024 koordiniert Ministerien, um den Anteil inländischer Entwickler zu erhöhen, und erleichtert Visa für ausländische Fachkräfte mit dem Ziel, jährlich 40 Millionen USD an privatem Investitionsvolumen zu erreichen. Diese Programme legitimieren Gaming-Karrieren, erweitern Veranstaltungskalender und ziehen globale Turnier-IP wie Valorant Masters Bangkok 2025 an. Lange Haushaltsauszahlungszyklen und wechselnde politische Prioritäten können Zeitpläne verzögern, doch der politische Rückenwind bleibt positiv.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geräte mit niedrigen Spezifikationen begrenzen hochauflösende Titel | -0.4% | Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Strenge Inhaltsregulierungen und Genehmigungsverzögerungen | -0.3% | Vietnam, Indonesien, Malaysia | Langfristig (≥ 4 Jahre) |

| Volatile lokale Währungen belasten die IAP-Preisgestaltung | -0.2% | Indonesien, Philippinen, Thailand | Kurzfristig (≤ 2 Jahre) |

| Zunehmender digitaler Zahlungsbetrug und Rückbuchungen | -0.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geräte mit niedrigen Spezifikationen begrenzen hochauflösende Titel

Einstiegs-Smartphones mit 3 GB RAM oder weniger machen in Indonesien und auf den Philippinen noch immer 52 % der Geräte aus. Entwickler investieren in Asset-Streaming- und adaptive Auflösungstechnologie, um die Spielbarkeit zu erhalten, doch visuelle Abstriche mindern das Potenzial für Premium-Kosmetika und das Upselling von Season-Pässen. Testmatrizen umfassen über 600 Gerätemodelle und erhöhen QA-Budgets um bis zu 35 %. Das Hemmnis festigt die Dominanz von Casual- und Hyper-Casual-Genres, hält die durchschnittlichen Sitzungszeiten unter 30 Minuten und drückt die Anzeigen-CPMs. Hardware-Upgrades werden schrittweise erfolgen, wenn das Einkommensniveau steigt, doch das kurzfristige Monetarisierungspotenzial bleibt begrenzt.

Strenge Inhaltsregulierungen und Genehmigungsverzögerungen

Vietnams Ministerium für Information und Kommunikation widerrief bis November 2024 104 G1-Lizenzen wegen Nichteinhaltung und verlängerte die Markteinführungszeiten auf sechs oder mehr Monate.[4]Vietnam+, „Vietnam möchte das enorme Potenzial der Gaming-Branche nutzen”, vietnamplus.vn Indonesien sperrte 2022 den Zugang zu Steam und Epic Games Store aufgrund von Registrierungsproblemen, was die Durchsetzungsmöglichkeiten unterstreicht. Malaysias Filmzensurbehörde behält weitreichende Ermessensbefugnisse, die zu Spielverboten aus Gründen religiöser Empfindlichkeit geführt haben. Diese Hürden erhöhen die Rechtskosten und fördern Partnerschaften mit lokalen Verlagen, die mit Compliance vertraut sind. Iterative Live-Ops-Updates können erneute Überprüfungen auslösen, was die Planung saisonaler Inhaltsveröffentlichungen erschwert und die Agilität des südostasiatischen Gaming-Markts gegenüber globalen Wettbewerbern mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Stärke fördert Cloud-Crossover

Mobile Titel erwirtschafteten 2025 70,78 % der Einnahmen und bestätigen die Abhängigkeit des südostasiatischen Gaming-Markts von Handheld-Geräten. Das Segment verzeichnet weiterhin ein mittleres einstelliges Nutzerwachstum, da die Smartphone-Verbreitung in ländlichen Gebieten voranschreitet, doch die Monetarisierungsintensität stagniert. Cloud-Gaming, obwohl es nur 1,8 % des Umsatzes ausmacht, verzeichnet die schnellste CAGR von 0,95 % und profitiert von 5G-Ausbauten und Edge-Computing-Partnerschaften. Das Marktvolumen des südostasiatischen Gaming-Markts für Cloud-Dienste soll bis 2031 365 Millionen USD übersteigen, was 2,43 % der Gesamtausgaben entspricht. Hybridmodelle, die einen Sitzungswechsel zwischen Mobil und Cloud ermöglichen, stärken die Kundenbindung. Die PC-Café-Einnahmen gehen angesichts höherer Strompreise zurück, doch Cafés positionieren sich als Esports-Arenen und gewinnen Sponsoring von Hardware-Marken. Die Konsolennutzung hinkt aufgrund von Hardwarepreisen von über 400 USD und begrenzten offiziellen Vertriebskanälen hinterher, obwohl Graumarktimporte Nischen-Enthusiastengemeinschaften bedienen.

Hardware-Subventionen, die an Telekommunikationsverträge geknüpft sind, und cloud-gestreamte Konsolenbibliotheken versuchen, die Einstiegshürde zu senken. Die Inhaltsstrategie dreht sich zunehmend um plattformübergreifenden Fortschritt, sodass Spieler auf dem Mobilgerät spielen und im Café oder zu Hause Premium-Grafiken genießen können. Verlage nutzen cloud-gerenderte Demos, um bevorstehende Mobile-Portierungen zu vermarkten, reduzieren die APK-Download-Hürde und heben erstklassige Erfahrungen hervor, die zuvor für Besitzer von Geräten mit niedrigen Spezifikationen unzugänglich waren.

Nach Umsatzmodell: Abonnements gewinnen an Bedeutung inmitten eines Free-to-Play-Plateaus

Free-to-Play machte 2025 75,62 % des Marktvolumens des südostasiatischen Gaming-Markts aus, wobei Gacha, Season-Pässe und Kosmetikbündel die Ausgaben stützen. Die Zahlungsumwandlungsraten schweben jedoch bei 6–8 %. Abonnementpässe wie Garena Booyah und Apple Arcade verzeichnen eine CAGR von 1,20 % und überschreiten bis 2031 426 Millionen USD. Bündel, die werbefreies Gameplay, exklusive Skins und monatliche Währungszulagen bieten, steigern den wahrgenommenen Wert, insbesondere wenn sie unter 4 USD bepreist sind. Per Carrier-Billing abgerechnete wöchentliche Pass-Varianten ziehen Nutzer ohne Bankkonto an. In-Game-Werbung wächst parallel zu den regionalen Digital-Werbeausgaben, sieht sich jedoch während kompetitiver Sitzungen mit Sichtbarkeits-Kompromissen konfrontiert.

Regulatoren prüfen Lootbox-Mechaniken genau und drängen Verlage dazu, Wahrscheinlichkeiten offenzulegen und Ausgaben zu begrenzen, was die Aktivitäten von Vielausgebern geringfügig dämpfen kann. Infolgedessen diversifizieren Entwickler in Richtung Battle-Pass- und Kosmetik-Abonnements. Der Marktanteil des südostasiatischen Gaming-Markts für Premium-Pay-to-Play-Titel bleibt angesichts der Preissensitivität unter 3 %, doch remasterte Legacy-IPs erfreuen sich nostalgiebedingter Umsatzspitzen. Web3-Play-to-Earn-Aktivitäten kühlen nach spekulativen Token-Rückgängen ab, doch vereinzelte gildenbetriebene Stipendienmodelle bestehen auf den Philippinen fort.

Nach Spielgenre: MOBA-Vorherrschaft trifft auf Simulations-Aufschwung

MOBA- und Strategietitel hielten 2025 einen Umsatzanteil von 29,88 %, angeführt von Mobile Legends: Bang Bang, das regional von Januar bis April 2024 45 Millionen USD erwirtschaftete. Das Marktvolumen des südostasiatischen Gaming-Markts für MOBA soll geringfügig zurückgehen, da neuere Genres Marktanteile gewinnen, doch esportsgetriebenes Engagement hält die Monetarisierung robust. Simulation und Sport zeigen eine CAGR von 0,43 %, angetrieben durch lokalisierte Fußballlizenzen und Lebenssimulationstitel mit regionalen Kulturmotiven. Shooter- und Battle-Royale-Franchises bewahren ihre Bindungskraft durch häufige Kosmetikveröffentlichungen und von Influencern unterstützte Turniere, obwohl die Nutzerfluktuation mit zunehmendem Inhaltsüberdruss steigt. Rollenspiele gewinnen durch Cross-Media-Kooperationen mit bei der Generation Z beliebten Anime-Eigenschaften an Bedeutung.

Cross-Genre-Hybride entstehen: MOBA-Auto-Battler-Mischungen und Shooter-Rollenspiel-Kombinationen schaffen differenzierte Spielschleifen, um der Sättigung entgegenzuwirken. Entwickler lokalisieren Sprachpakete und Promi-Synchronsprecher, um die emotionale Resonanz zu vertiefen. Bildungsuntergenres beginnen in Thailands Schulsektor werbeunterstützte Freemium-Wege zu erkunden. Die Genrevielfalt unterstreicht sich wandelnde Geschmacksprofile, da das verfügbare Einkommen steigt und cloud-gestreamte Grafikqualität den Horizont erweitert.

Geografische Analyse

Indonesien verankert den südostasiatischen Gaming-Markt mit einem Anteil von 29,45 % und nutzt seine große Bevölkerung und die 96%ige Mobile-Präferenz, um 2026 einen Umsatz von 4,38 Milliarden USD zu generieren. Die Präsidialverordnung 19/2024 setzt Ziele, den Einnahmenanteil lokaler Entwickler zu steigern und Importzölle auf Gaming-Hardware zu vereinfachen. Dennoch verdeutlichten die Plattformsperren von 2022 die regulatorische Unvorhersehbarkeit, die die Planung ausländischer Verlage durcheinanderbringen kann. Telekommunikationsunternehmen arbeiten mit Tencent Cloud zusammen, um Edge-Knoten in Java und Sulawesi zu pilotieren, mit dem Ziel einer 40%igen Latenzreduzierung für Multiplayer-Titel.

Thailands prognostizierte CAGR von 0,59 % bringt den Umsatz bis 2031 auf 2,62 Milliarden USD, angetrieben durch 5G-Abdeckung, Esports-Zuschüsse und eine hohe Social-Media-Durchdringung, die Influencer-Kampagnen verstärkt. Staatlich unterstützte Turniere leiten jährlich Preispools von über 5 Millionen USD, die Halbprofi-Ligen stimulieren. Zahlungsgateway-Regulierung begrenzt Händlergebühren auf 1,5 % und fördert Mikrotransaktions-Experimente.

Vietnams Gaming-Nutzerbasis überschritt 2024 54 Millionen, und die Regierung skizziert ein Ziel von 1 Milliarde USD bis 2030. Allerdings verlängern G1-Lizenzprüfungen und Inhaltsprüfungen die Markteinführungszeiten. Lokale Studios wie VNG und Hiker Games sichern sich Co-Publishing-Vereinbarungen mit koreanischen und chinesischen IP-Inhabern, um Compliance-Risiken zu mindern.

Malaysia und Singapur verfügen über eine fortschrittliche Infrastruktur. Malaysias landesweite Netzwerkmodernisierung, 2024 zu 44 % abgeschlossen, bereitet 7.200 5G-fähige Standorte vor. Singapurs Infocomm Media Development Authority (Behörde für Infokomm- und Medienentwicklung) unterstützt Cloud-Gaming-Pilotprojekte im Rahmen des Media Industry Digital Plan und bietet Rückerstattungen auf GPU-Cloud-Stunden. Die Philippinen nutzen eine mobilorientierte Bevölkerung von 76 Millionen, wobei die Esports-Plattform Giga Arena des Telekommunikationsunternehmens Smart 2025 mehr als 1 Million registrierte Gamer überschritt. Aufstrebende Märkte wie Kambodscha und Laos zeigen zweistelliges Gamerwachstum, tragen jedoch aufgrund begrenzter Zahlungsinfrastruktur und politischer Unsicherheiten unter 3 % der regionalen Ausgaben bei.

Regulatorisches Umfeld

Südostasien wird von mehreren Regulierungsbehörden reguliert, wobei der Marktzugang durch Inhaltsklassifizierung, Lizenzierung und Online-Sicherheitsvorschriften geprägt wird, die sich von Land zu Land wesentlich unterscheiden. In Vietnam bleibt die Veröffentlichung von Online-Spielen durch Lizenzstufen geregelt, einschließlich G1-Online-Spieldiensten, die über das Ministerium für Information und Kommunikation lizenziert werden, während andere Kategorien auf lokale Zertifizierung angewiesen sind. Die Durchsetzung umfasste Ende 2024 groß angelegte Lizenzentzüge wegen Nichteinhaltung, was weiterhin lokale Publishing-Partner sowie längere Genehmigungsvorlaufzeiten begünstigt.

Im Jahr 2026 führten Politikaktualisierungen zusätzliche Compliance-Berührungspunkte sowohl in Singapur als auch in Vietnam ein. Singapur änderte seinen Rahmen für ausgenommene Videospiele durch die Films (Classification - Exempt Video Games) (Amendment) Notification 2026, veröffentlicht am 29. April 2026 und wirksam ab dem 1. Mai 2026, die neben den IMDA-Klassifizierungen (einschließlich der durchsetzbaren Einstufung M18) besteht. Vietnam setzte das Dekret Nr. 86/2026/ND-CP am 15. Mai 2026 in Kraft, das die Regeln zu Gewinnspiel-Elektronikspielen für Ausländer ändert. In Malaysia traten Ausführungsbestimmungen zum Online Safety Act 2025 im zweiten Quartal 2026 in Kraft, wobei Kinderschutz und Inhaltskontrollen operative Anforderungen für Plattformen und Publisher vorantreiben, einschließlich altersgerechter Erlebnisse und Sicherheitstools.

Wettbewerbslandschaft

Der südostasiatische Gaming-Markt bleibt fragmentiert; die fünf größten Verlage halten zusammen rund 28 % des Marktanteils, was auf eine moderate Konzentration hinweist. Sea Limiteds Garena führt durch lokalisierte Abläufe und das Flaggschiff Free Fire, das 2024 in Indonesien ein vierteljährliches Download-Wachstum von 70 % verzeichnete. Tencent nutzt WeChat Pay-Integrationen und Partnerschaften mit malaysischen Telekommunikationsunternehmen, um Zahlungshürden zu reduzieren. NetEase expandiert durch lokale Joint Ventures und Thai-Sprachdubbing-Studios, während Activision Blizzard Call of Duty Mobile durch Garena lizenziert, um die bestehende Distribution zu nutzen.

Die Tiefe der Inhaltslokalisierung unterscheidet regionale Akteure: Bahasa-Synchronsprecher, kulturelle Feiertagsevents und muslimfreundliche Kosmetikartikel steigern das Engagement während des Ramadan. Cloud-Infrastrukturinvestitionen werden zu Wettbewerbsvorteilen; TM Global und Tencent Cloud umwerben Verlage mit SLA-gesicherter Latenz unter 40 ms. Blockchain-Integrationsexperimente werden fortgesetzt, illustriert durch Play-to-Own-Kosmetik-Tests in Singapur, doch die Mainstream-Akzeptanz bleibt zurückhaltend.

Strategische Schritte in 2024–2025 verdeutlichen die eskalierte Rivalität. NCSOFT gründete NCV Games mit Vietnams VNG, um Lineage 2M in sechs Märkten zu veröffentlichen und VNGs Zalo-Zahlungsnetzwerk zu nutzen. TM Globals Edge-Gaming-Launch im März 2025 positioniert Malaysia als Cloud-Gaming-Hub. Tencent eröffnete auf Java einen Creator-Campus, der Bewegungserfassungseinrichtungen für Indie-Studios bereitstellt, mit dem Ziel, frühzeitigen Zugang zu aufkommenden IPs zu sichern. Esports-Veranstalter ESL und Mineski erweitern ihre Arena-Präsenz und vertiefen das Sponsoring-Inventar.

Führende Unternehmen der südostasiatischen Gaming-Branche

IGG Inc.

Nintendo Co., Ltd.

Asiasoft Corporation Public Company Limited

Sony Group Corporation

Com2uS Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zwei kurzfristige Chancenbereiche stechen angesichts der aktuellen operativen Einschränkungen hervor: (i) compliance-bereite Publishing- und Live-Ops-Dienste, die die Zeit bis zur Markteinführung unter verschärften Lizenzierungs- und Klassifizierungsregimen verkürzen, und (ii) Zahlungs- und Vertrauensinfrastruktur, die die Konversion in einer preissensiblen, wallet-intensiven Region verbessert. Vietnam und Malaysia zeigen, wie sich operative Bereitschaft in Ausführungskapazität übersetzt, da Vietnam die Aufsicht durch Lizenzdurchsetzungsmaßnahmen und aktualisierte Regeln für 2026 verschärft hat, während Malaysia die Instrumente des Online Safety Act 2025 bis zum zweiten Quartal 2026 einführt. Dies erhöht den Wert lokalisierter Moderations-, Altersverifikations- und Inhaltssteuerungsfähigkeiten, die über mehrere Titel hinweg angewendet werden können.

Bei der Monetarisierung verfügt Südostasien bereits über die Mechanismen, um die Ausgaben zu steigern, ohne sich nur auf die Verbreitung von Premium-Geräten zu verlassen. TrueMoney, GrabPay und Boost zusammen übersteigen 120 Millionen aktive Wallets regionweit, und die direkte Abrechnung über den Mobilfunkanbieter verarbeitet weiterhin einen bedeutenden Anteil der Mikrotransaktionen auf den Philippinen, trotz hoher Betreibergebühren. Im Jahr 2026 setzten Ökosystemakteure auch auf Enablement und Marktentwicklung: Coda Payments unterzeichnete im Juni 2026 ein Memorandum of Understanding mit dem indonesischen Ministerium für Kreativwirtschaft (EKRAF), das sich auf Entwicklerinfrastruktur und Initiativen zur Spielersicherheit konzentriert, während Gravity Game Vision im Juli 2026 Ragnarok: The New World in Südostasien einführte und die Region damit als primären Rollout-Schauplatz für Live-Service-MMORPGs bestätigte, die an lokale Zahlungsmethoden, Sprache und Community-Kanäle angepasst werden können.

Aktuelle Branchenentwicklungen

- April 2026: Nintendo plante, 80% von Bandai Namco Studios Singapore zu übernehmen und in Nintendo Studios Singapore umzubenennen. Der Deal vertieft Nintendos direkten operativen Fußabdruck in Südostasien über den Vertrieb hinaus und fügt lokale Entwicklungskapazitäten hinzu, die regionsspezifische Inhalte und schnellere Veröffentlichungsprozesse unterstützen können.

- September 2025: Nintendo gründete Nintendo Singapore Pte. Ltd. mit einem Kapital von 8 Millionen SGD, um sein regionales Geschäft zu beschleunigen. Eine eigene Tochtergesellschaft stärkt die Kontrolle über die Markteinführung von Hardware und Software und unterstützt Partnerschaften, Lokalisierung und Compliance-Prozesse, die näher an den Marktrealitäten verwaltet werden.

- März 2025: Asphere Innovations (Asiasoft) ging eine Partnerschaft mit Tencent Cloud und Anti-Cheat Expert (ACE) ein, um Sicherheitsdienste für seine Online-Spiele in Südostasien zu integrieren. Die erweiterten Anti-Cheat- und Integritätswerkzeuge helfen Publishern, wettbewerbsfähige Ökosysteme zu schützen, und reduzieren Betrugs- und Rückbuchungsrisiken, die mit der Live-Service-Monetarisierung verbunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als die Umsätze, die mit Videospielen in ganz Südostasien erzielt werden, und umfasst Verbraucherausgaben im Zusammenhang mit dem Spielen auf Mobilgeräten, PCs, Konsolen und Cloud-Gaming-Diensten.

Ausschlüsse des Geltungsbereichs: Wir schließen Glücksspiel und Casino-Gaming aus, sowie reine Hardwareverkäufe, die nicht direkt mit Spielinhalten oder Gaming-Dienstleistungsumsätzen verbunden sind.

Übersicht der Segmentierung

- Nach Plattform

- Mobil

- PC

- Konsole

- Cloud/Game-Streaming

- Nach Umsatzmodell

- Free-to-Play (F2P)

- Premium / Pay-to-Play

- Abonnement

- In-Game-Werbung

- Hybrid und Web3 / Play-to-Earn

- Nach Spielgenre

- MOBA / Strategie

- Shooter und Battle Royale

- Rollenspiele (RPG)

- Casual und Puzzle

- Simulation und Sport

- Sonstige Spielgenres

- Nach Land

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Rest von Südostasien

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Festlegung des Nachfragepools und der Länderabdeckung für Südostasien und bildet dies dann auf die Art und Weise ab, wie Spiele plattformübergreifend monetarisiert werden. Öffentliche Quellen werden verwendet, um zentrale Kennzahlen wie Internetzugang, Mobilfunknutzung und digitales Ausgabeverhalten zu verankern, da diese die adressierbare Basis für Gaming beeinflussen.

Zu den referenzierten Quellen gehören offizielle Statistiken und Veröffentlichungen nationaler Telekommunikations- und IKT-Behörden, Publikationen von Zentralbanken zu Währungs- und Verbraucherausgabensignalen sowie die ITU für Konnektivitätsindikatoren. Wir verwenden auch Materialien der Weltbank für Bevölkerungs- und Einkommensindikatoren sowie Zoll- und Handelsstatistiken, wo sie helfen, die Verfügbarkeit von Konsolen und Geräten zu interpretieren. Parallel dazu prüfen wir öffentliche Unternehmensberichte und Investorenunterlagen zur Monetarisierungsrichtung sowie Websites von Verbänden und seriöse Presse für regulatorischen und zahlungsbezogenen Kontext. Wo nötig für Gegenprüfungen nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Produktzyklen und Signale zu Inhaltsinvestitionen zu validieren. Die hier aufgeführten Quellen sind beispielhaft, und weitere öffentliche Referenzen wurden verwendet, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um Annahmen aus der Schreibtischrecherche mit Personen zu überprüfen, die reale Nachfragemuster in Südostasien beobachten. Dazu zählen Publisher, Vertriebspartner, Teilnehmer des Zahlungsökosystems, Stakeholder aus dem Esports-Bereich und plattformorientierte Betreiber. Die Diskussionen konzentrieren sich auf praktische Treiber wie Verschiebungen im Monetarisierungsmix, Preis- und Promotionsverhalten, Veränderungen der Plattform-Zeitanteile und länderspezifische regulatorische Reibungspunkte, die dann die Modell-Eingaben präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 15% | Manager: 49% |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Größenbestimmung nutzt einen Top-down-Aufbau des Nachfragepools, bei dem die vernetzte Bevölkerung nach Land in eine aktive Gamer-Basis umgewandelt und dann mit der Ausgabenintensität multipliziert wird, angepasst nach Plattform- und Monetarisierungsmix. Um die Gesamtwerte realistisch zu halten, wird das Modell mit ausgewählten Bottom-up-Prüfungen abgeglichen, einschließlich stichprobenhafter Umsatzraten für wichtige Spielformate, Kanaldiskussionen zu typischen Take-Rates und einfacher ASP-mal-Volumen-Näherungen für kostenpflichtige Titel und Abonnements.

Zu den wichtigsten Eingaben zählen Smartphone- und Breitbandpenetration, Gamer-Bevölkerung und Engagement-Signale, Plattformmix über Mobilgeräte, PC, Konsole und Cloud-Gaming sowie die Aufteilung zwischen Free-to-Play, Premium, Abonnements und Werbung. Wir berücksichtigen auch Währungsbewegungen im jeweiligen Land, die die USD-Umrechnung beeinflussen. Der Länderkontext wird für Indonesien und Thailand verfolgt, da Verschiebungen im Mobilanteil, im Esports-Engagement und bei Zahlungspräferenzen die Ausgabenkurve verändern können, selbst wenn die Gamer-Zahlen langsam wachsen.

Für die Prognose verknüpft die Szenarioanalyse Wachstumspfade mit dem erwarteten Wandel des Plattformmixes und der Monetarisierungsentwicklung, unter Verwendung von Experteneingaben aus Interviews. Wo Länderdaten dünn sind, werden zunächst Proxy-Indikatoren wie Konnektivitätswachstum, Einkommenstrends und Signale der App-Ökonomie verwendet, die dann nach Interview-Feedback und Gegenprüfungen zur historischen Stabilität rekalibriert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Abgleich der Modellgesamtwerte mit unabhängigen Signalen und anschließender Detailprüfung von Länder- und Plattformabweichungen vor der Freigabe. Wenn eine Kennzahl außerhalb des erwarteten Bereichs liegt, überprüfen wir die Einheitsannahmen erneut, führen die Währungsumrechnungen für den betreffenden Zeitraum erneut durch und kontaktieren relevante Befragte erneut, um zu bestätigen, was sich geändert hat.

Eine mehrstufige interne Überprüfung wird durchgeführt, damit Eingaben, Berechnungen und Ergebnisse über den gesamten Studienzeitraum nachvollziehbar und konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie etwa eine bedeutende Regulierungsänderung, eine spürbare Verschiebung der Monetarisierung oder eine makroökonomische Bewegung, die die Verbraucherausgaben beeinflusst. Vor der Auslieferung erhalten das Modell und die Darstellung eine abschließende Prüfung, damit den Kunden die aktuellste Sicht vermittelt wird.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des südostasiatischen Gaming-Marktes mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gaming in Südostasien stimmen nicht immer überein, da Autoren unterschiedliche Umsatzkategorien wählen, die Länderabdeckung variieren und unterschiedliche Zeitpunkte für die USD-Umrechnung anwenden und die Ergebnisse dann unter ähnlichen Marktnamen bezeichnen. Wir stellen diese Unterschiede dar, damit ein Käufer erkennen kann, was gezählt wird und was nicht.

Eine häufige Lücke betrifft den Geltungsbereich. Manche Quellen konzentrieren sich nur auf die SEA-6-Videospielumsätze und lassen die breitere Zusammenfassung für Südostasien oder zusätzliche Plattformdienste außen vor, was zu einer deutlich niedrigeren Zahl führt. Ein weiterer Treiber ist der zeitliche Rahmen, da Basisjahre und Wechselkursfenster variieren, was die Gesamtsumme verändert, selbst wenn die Ausgaben in lokaler Währung ähnlich sind. In dieser Studie basiert eine engere externe Zahl in der Regel auf einer reinen Spieleumsatzkategorie, während Mordor Intelligence einen breiteren Gaming-Umsatzpool in ganz Südostasien erfasst, wobei die Plattform- und Monetarisierungsabdeckung von Jahr zu Jahr konsistent gehalten wird.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,83 Mrd. USD (2025) | |

| Fachzeitschrift A | 14,80 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Prognosezeitraum, und die Definition ist hinsichtlich der Einbeziehung von Monetarisierungsformen weniger eindeutig, was verändern kann, was unter Gaming-Dienstleistungen und verwandten Umsätzen gezählt wird. |

| Branchenanalyse B | 5,47 Mrd. USD (2025) | Repräsentiert SEA-6-Videospielumsätze und kann Teile der breiteren Südostasien-Abdeckung sowie bestimmte Monetarisierungsströme ausschließen, sodass die Gesamtsumme nicht direkt mit einem vollständigen regionalen Gaming-Marktwert vergleichbar ist. |

Die Streuung zwischen den Quellen ergibt sich hauptsächlich daraus, wie weit die Geografie definiert ist und ob der Wert nur Spieleumsätze oder ein breiteres Set an Monetarisierungsströmen über verschiedene Plattformen umfasst. Durch die Beibehaltung konsistenter Länderabdeckung, Plattformumfang und USD-Umrechnungszeitpunkte bleibt unsere Schätzung leichter nachvollziehbar und mit beobachtbaren Nachfrageindikatoren wie Konnektivität, Engagement und Ausgabemustern abgleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südostasiatische Gaming-Markt im Jahr 2026?

Er wird auf 14,86 Milliarden USD geschätzt, mit einer Prognose, bis 2031 bei einer CAGR von 0,19 % 15 Milliarden USD zu erreichen.

Welche Plattform führt die Ausgaben unter Gamern in Südostasien an?

Mobile Titel dominieren mit einem Anteil von 70,78 % am Umsatz 2025 und behalten ihre Wachstumsdynamik bei, da die 5G-Abdeckung ausgebaut wird.

Warum gilt Thailand als das am schnellsten wachsende Gaming-Land der Region?

Die staatliche Anerkennung von Esports, der 5G-Ausbau und die Ausrichtung erstklassiger Veranstaltungen wie Valorant Masters unterstützen eine CAGR-Prognose von 0,59 % bis 2031.

Welches Umsatzmodell bietet das größte Potenzial jenseits von Free-to-Play?

Abonnementpässe wachsen am schnellsten mit einer CAGR von 1,20 %, da sie gebündelte Vorteile und planbare Cashflows bieten.

Wie prägen Zahlungspräferenzen die Monetarisierung?

Die zunehmende Nutzung digitaler Geldbörsen und Carrier-Billing senkt die Hürden für Mikrotransaktionen und steigert die durchschnittlichen Warenkorbgrößen sowie die Zahlungsumwandlungsraten.

Seite zuletzt aktualisiert am: