Größe und Marktanteil des Solarenergiemarkts in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

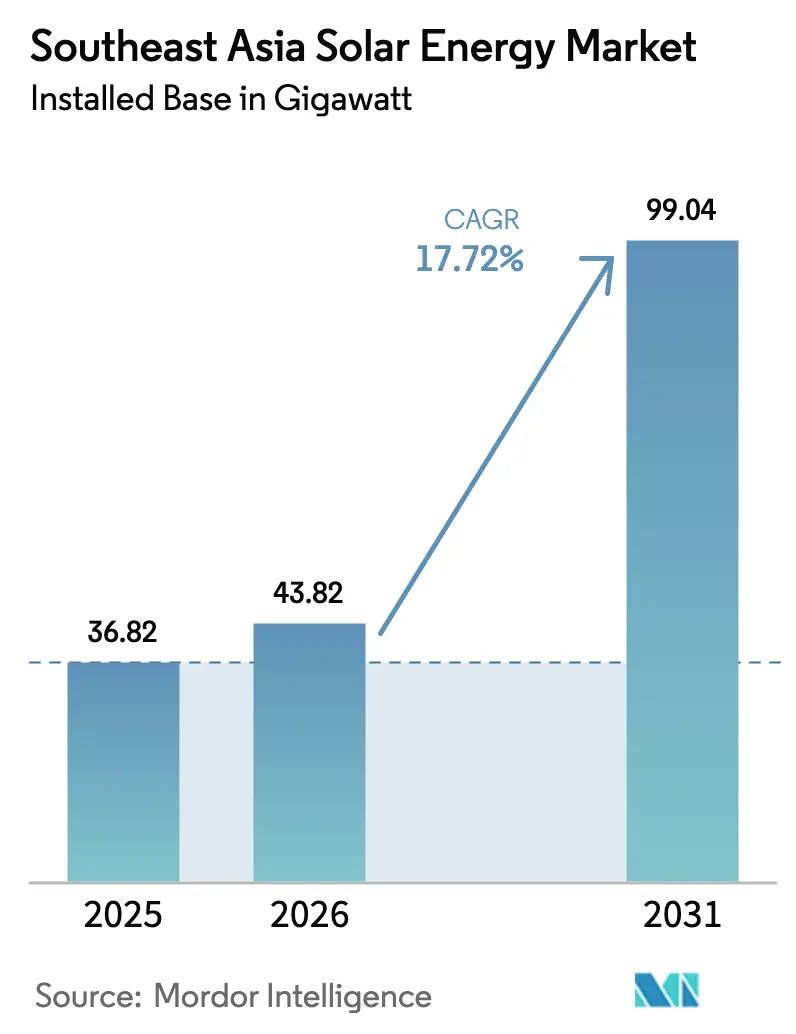

| Marktgröße im Basisjahr (2025) | 36.82 Gigawatt |

| Marktvolumen (2026) | 43.82 Gigawatt |

| Marktvolumen (2031) | 99.04 Gigawatt |

| Wachstumsrate (2026 - 2031) | 17.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts in Südostasien von Mordor Intelligence

Die Größe des Solarenergiemarkts in Südostasien in Bezug auf die installierte Basis wird voraussichtlich von 36,82 Gigawatt im Jahr 2025 auf 43,82 Gigawatt im Jahr 2026 steigen und bis 2031 99,04 Gigawatt erreichen, mit einer CAGR von 17,72 % über den Zeitraum 2026–2031.

Der Schwung ergibt sich aus verbindlichen Zusagen zur Klimaneutralität, stark gesunkenen TOPCon-Modulpreisen und dem in Betrieb genommenen Laos-Thailand-Malaysia-Singapur-Übertragungskorridor, der grenzüberschreitende Abnahme ermöglicht. Entwickler im Versorgungsmaßstab profitieren von vertikal integrierten chinesischen Lieferanten, die 700-W-Module zu USD 0,056 pro W anbieten, während gewerbliche und industrielle (G&I) Dachflächen Netzparität erreichen, da die Einzelhandelstarife in Vietnam, Thailand und Malaysia steigen.[1]EnergyTrend, "TOPCon-Modulpreistendenzen," energytrend.com Schwimmende Photovoltaik und Agrivoltaik helfen, Landknappheit zu mindern, und Batteriekosten, die bis Ende 2026 auf USD 80 pro kWh sinken, stärken die Wirtschaftlichkeit von Solar-plus-Speicher-Lösungen. Dennoch dämpfen Landnutzungskonflikte, schwache Verteilungsnetze und zyklonenbedingte Versicherungsprämien das Ausbautempo und unterstreichen den Bedarf an USD 170 Milliarden an regionalen Netz- und Erzeugungsinvestitionen bis 2030.[2]Asiatische Entwicklungsbank, "Investitionsanforderungen für den Energieübergang in Südostasien," adb.org

Wichtigste Erkenntnisse des Berichts

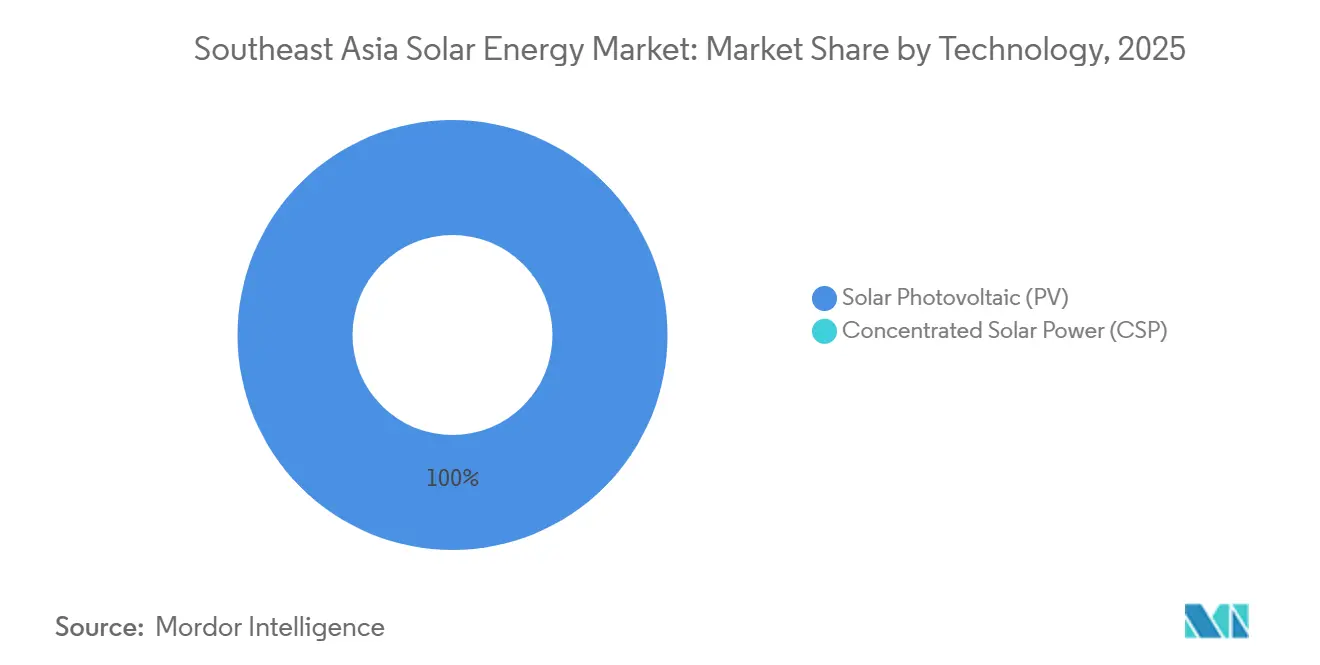

- Nach Technologie entfielen im Jahr 2025 100 % der installierten Kapazität auf Photovoltaiksysteme, während konzentrierte Solarenergie vernachlässigbar blieb.

- Nach Netztyp hielten netzgebundene Installationen im Jahr 2025 einen Marktanteil von 88,3 % am Solarenergiemarkt in Südostasien, während netzunabhängige Systeme bis 2031 eine CAGR von 23,1 % verzeichnen sollen.

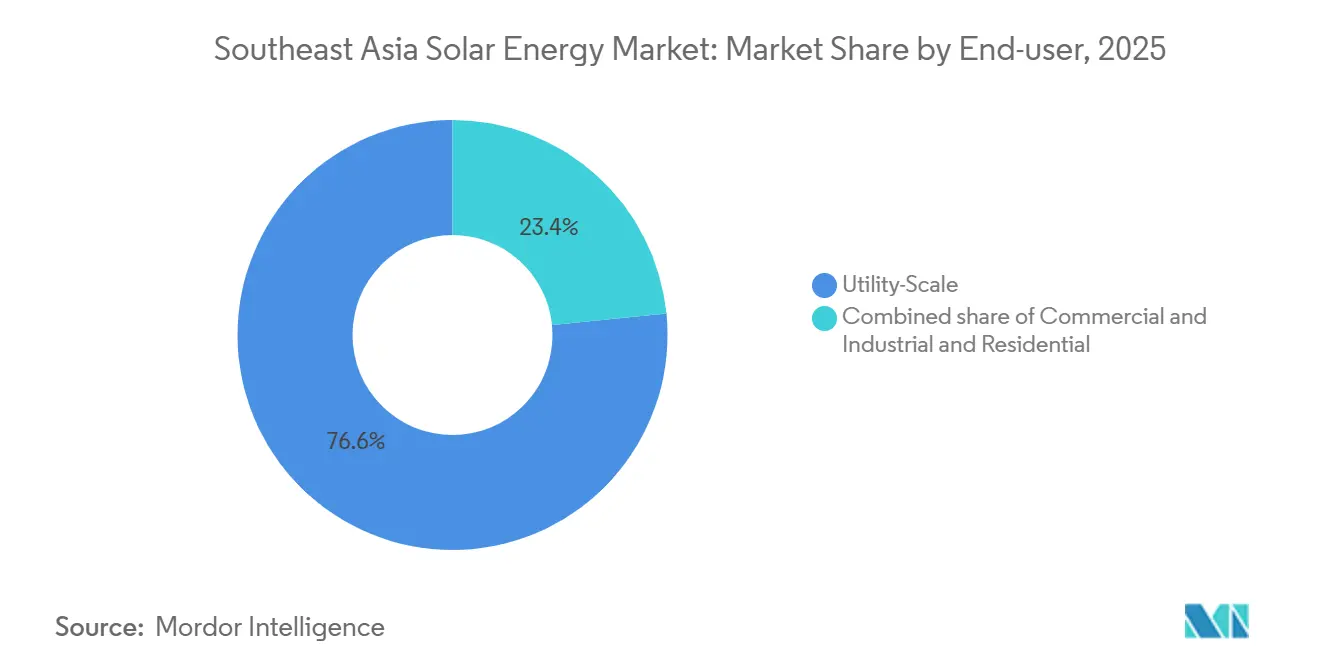

- Nach Endnutzer führten Anlagen im Versorgungsmaßstab mit einem Anteil von 76,6 % an der Marktgröße des Solarenergiemarkts in Südostasien im Jahr 2025, während Wohndächer zwischen 2026 und 2031 mit einer CAGR von 21,9 % wachsen.

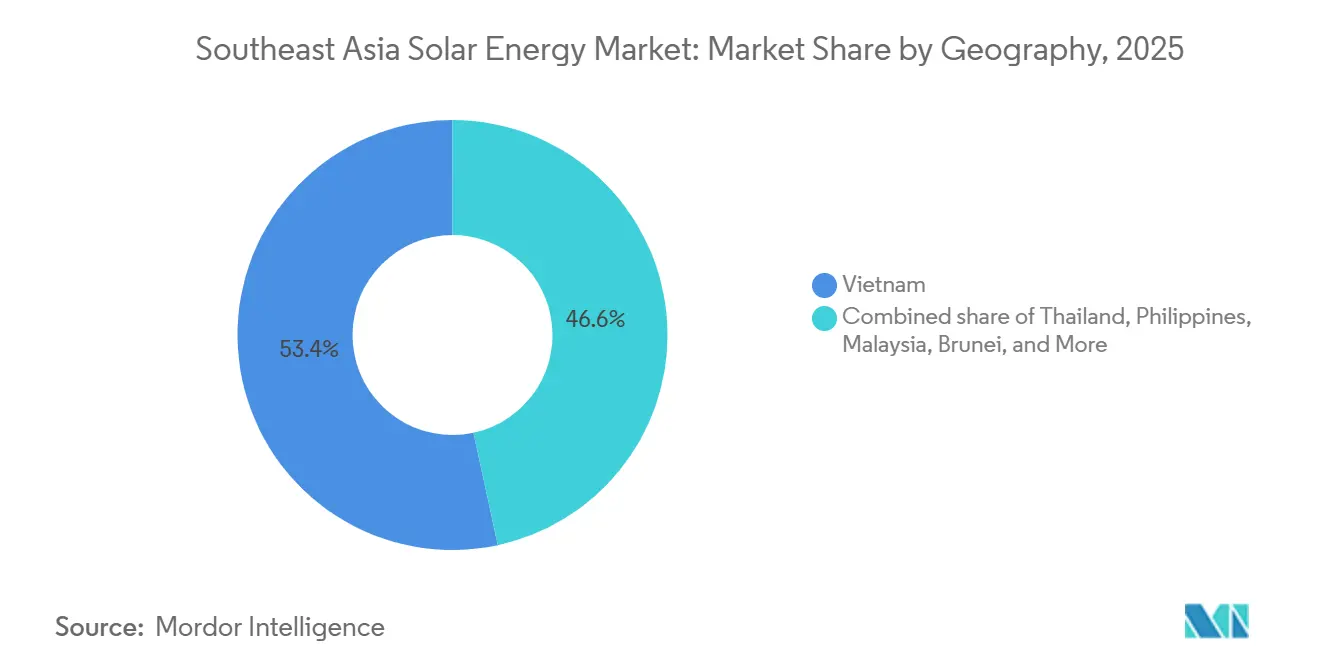

- Nach Geografie dominierte Vietnam im Jahr 2025 mit einem Anteil von 53,37 %, während Brunei mit einer CAGR von 51,03 % bis 2031 das am schnellsten wachsende Land darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Solarenergiemarkts in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte nationale Ziele für erneuerbare Energien und Zusagen zur Klimaneutralität | 3.20% | Philippinen, Malaysia, Vietnam, Brunei | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang von Mono-PERC- und TOPCon-Photovoltaikmodulen | 4.10% | Vietnam, Thailand, Indonesien als Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Netzparität für Dach-Photovoltaik für G&I-Nutzer | 2.80% | Vietnam, Thailand, Malaysia, Singapur | Kurzfristig (≤ 2 Jahre) |

| ASEAN-Pilotprojekt für grenzüberschreitenden Stromhandel | 1.90% | Malaysia, Singapur, Thailand, Laos | Langfristig (≥ 4 Jahre) |

| Grüner-Wasserstoff-Exportambitionen treiben Solarenergiepipelines im Versorgungsmaßstab an | 2.30% | Malaysia, Indonesien, Ausstrahlungseffekte auf die Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte nationale Ziele für erneuerbare Energien und Zusagen zur Klimaneutralität

Die Mitgliedstaaten verabschiedeten den APAEC-Fahrplan 2026–2030, der das Ziel für den Anteil erneuerbarer Energien an der installierten Kapazität bis 2030 auf 45 % anhebt und damit die Abnahmesicherheit für Projekte im Versorgungsmaßstab verankert.[3]Energieministerium der Philippinen, "Programm für Auktionen für grüne Energie," doe.gov.ph Die Auktion für grüne Energie auf den Philippinen zielt darauf ab, ab 2027 jährlich 25 GW zu beschaffen, darunter 3,2 GW Solarenergie in der sechsten Runde. Malaysias Nationaler Fahrplan für den Energieübergang erhöht das Ziel für erneuerbare Energien bis 2050 auf 70 % und schreibt vor, dass öffentliche Gebäude innerhalb von drei Jahren 20 % grünen Strom beziehen.[4]Malaysisches Energieministerium, "Nationaler Fahrplan für den Energieübergang," mestecc.gov.my Bruneis NDC 3.0 verpflichtet sich trotz erheblicher Flächenbeschränkungen zu einer Emissionsreduzierung von 20 % bis 2035 und einem Anteil erneuerbarer Energien von 30 %. Diese Maßnahmen erschließen konzessionäre Finanzierungen, werden jedoch nur dann erfolgreich sein, wenn Netzengpässe und die Finanzierungslücke von USD 170 Milliarden geschlossen werden.

Rascher Kostenrückgang von Mono-PERC- und TOPCon-Photovoltaikmodulen

TOPCon erfasste im Jahr 2025 87,6 % der weltweiten Lieferungen, wobei die Massenproduktionseffizienz 26 % erreichte und die Modulpreise im Februar 2026 auf USD 0,056 pro W sanken. Die Verlagerung von Kapazitäten nach Vietnam, Malaysia und Thailand half chinesischen Herstellern, US-Zölle zu umgehen und eine reichliche regionale Versorgung sicherzustellen. LONGis hybride Rückkontaktzelle erreichte eine Effizienz von 27,81 %, und seine Tandemzelle erzielte einen Rekordwert von 34,85 %, was auf weitere Einsparungen beim Gleichgewicht des Systems hindeutet. In Vietnam sparen G&I-Dachflächen bereits 15–20 % gegenüber Netztarifen, und malaysische NEM-3.0-Teilnehmer erzielen Amortisationszeiten von fünf Jahren, was zeigt, wie sinkende Hardwarekosten die Eigenstromerzeugung ankurbeln. Dieselbe Kostenentwicklung untergräbt die Wettbewerbsfähigkeit der Kohle, insbesondere in Indonesien, wo die firmeneigene Kohle 21 GW beträgt.

Netzparität für Dach-Photovoltaik für G&I-Nutzer

Steigende Einzelhandelstarife, Reformen der Nettomessung und Modulpreise unter USD 0,06 pro W trieben die Dachparität bis 2025 in Thailand, Malaysia und Vietnam voran. Thailands Sandbox-Projekte erzielten Rechnungsreduzierungen von 15–30 % und regten 3.668 MW genehmigter Einspeisevergütungs-Solarenergie bis 2030 an. Malaysias Corporate Green Power Program wies 2025 800 MW für virtuelle Differenzvertrags-Stromabnahmeverträge zu. Singapore's Cleantech Solar installierte eine schwimmende 10-MWp-Anlage für Cargill und zeigte damit, wie Wasserflächen Landknappheit ausgleichen. Vietnams Hoa Phat Dung Quat Steel fügte 22,5 MWp N-Typ-Module hinzu und verdeutlichte damit den industriellen Appetit auf Eigenstromerzeugung. Unternehmen wechseln damit vom passiven Verbrauch zur proaktiven Dekarbonisierung.

ASEAN-Pilotprojekt für grenzüberschreitenden Stromhandel

Der seit 2025 in Betrieb befindliche Laos-Thailand-Malaysia-Singapur-Korridor überträgt bis zu 200 MW erneuerbaren Strom und bietet einen Entwurf für den regionalen Ausgleich. Singapur erteilte sechs bedingte Genehmigungen für insgesamt 3 GW Solar-plus-Speicher-Importe aus Indonesiens Riau-Inseln, darunter Vanda Renewable Energies' 2-GWp-Anlage mit 4,4-GWh-Speicher. Trina Solar liefert 1,2 GW TOPCon-Module für das Projekt und unterstreicht damit das Vertrauen der Lieferanten. Malaysias 2,5-GW-Kenyir-Hybrid-Solar-Wasserkraft-Projekt verbindet Stromexporte mit Wasserstoffproduktion. Finanzierungs- und regulatorische Harmonisierungshürden könnten jedoch die multilaterale Expansion verzögern, insbesondere dort, wo Souveränitätsbedenken bestehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konflikte um Flächenverfügbarkeit in Zonen mit hoher Sonneneinstrahlung | −2.4% | Vietnam, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Schwache Verteilungsnetzinfrastruktur in Sekundärstädten | −1.8% | Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Steigende Importzölle auf Modulebene | −1.3% | Vietnam, Malaysia, Ausstrahlungseffekte auf Thailand, Kambodscha | Kurzfristig (≤ 2 Jahre) |

| Zyklonenbedingte Risikoprämien für Vermögenswerte | −0.9% | Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konflikte um Flächenverfügbarkeit in Zonen mit hoher Sonneneinstrahlung

Landwirtschaft, Bergbau und Waldschutz konkurrieren mit der Solarenergienutzung in Vietnam, Thailand und auf den Philippinen, was die Grundstückspreise erhöht und Genehmigungsverzögerungen verursacht. Die Provinz Lam Dong fror 14 vietnamesische Projekte wegen Verstößen gegen die Waldumwandlung ein, was 12 GW bestehende Kapazität gefährdet und Schiedsverfahren ausländischer Investoren auslöste. Die Umwandlung von Grundstücken auf den Philippinen kann 18–24 Monate und PHP 2–3 Millionen pro Hektar an Transaktionskosten hinzufügen. Brunei begrenzt terrestrische Solarenergie auf <200 MW aufgrund von 55 % Waldreservierungsregeln, was die Dachinstallation trotz höherer Investitionskosten pro W fördert. Schwimmende Photovoltaik macht nun 31 % der indonesischen Pipeline aus, kostet jedoch 15–20 % mehr als Bodenmontagen und ist Taifunrisiken ausgesetzt. Agrivoltaik bietet Abhilfe, verfügt jedoch über keine ausgereifte Regulierung.

Schwache Verteilungsnetzinfrastruktur in Sekundärstädten

Abregelung, Netzanschlusssverzögerungen und kostspielige Wechselrichter-Upgrades belasten Indonesien, die Philippinen und Vietnam. Indonesien benötigt USD 15 Milliarden, um die Netze mit einem Ziel für erneuerbare Energien von 28 GW bis 2030 in Einklang zu bringen. Netzwerkverzögerungen auf den Philippinen führten dazu, dass die Grünauktion vom Juli 2023 nur zu 31 % vergeben wurde, trotz eines PHP-905-Milliarden-Übertragungsausbauplans von NGCP. Vietnams südliches Netz verlor 2025 aufgrund von Blindleistungsengpässen 6 % der übertragenen Energie. EGATs THB-500-Milliarden-Schulden schränken die thailändischen Verstärkungsarbeiten ein. Mininetze schließen Lücken, aber ihre Kosten von USD 0,81–1,61 pro kWh übersteigen die Einzelhandelstarife um das Sechsfache.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik spiegelt tropisch-feuchte Gegebenheiten wider

Solare Photovoltaiksysteme beherrschten im Jahr 2025 den gesamten Solarenergiemarkt in Südostasien und entsprechen dem allgemeinen CAGR-Ausblick von 17,72 % bis 2031. Konzentrierte Solarenergie konnte sich nicht durchsetzen, da die Monsunbewölkung die direkte Normalstrahlung unter die Schwellenwerte für konzentrierte Solarenergie hält. Innerhalb der Photovoltaik verändert der Aufstieg von TOPCon die Wirtschaftlichkeit des Gleichgewichts des Systems, während LONGis Meilenstein der 34,85-%-Tandemzelle auf künftige Gewinne hindeutet. Bifaziale Module an Stausee- und wüstenähnlichen thailändischen Standorten steigern den Ertrag um bis zu 15 % und senken die Stromgestehungskosten weiter. JinkoSolar lieferte 2025 1,187 GW nach Thailand und erzielte einen Anteil von 34 % an diesem nationalen Teilmarkt. Das Fehlen konzentrierter Solarenergie hält die Fertigung auf kristallines Silizium fokussiert und stärkt lokale Industriecluster in Malaysia und Vietnam.

Module der zweiten Generation mit Heteroübergang (HJT) treten nach einem Gigawatt-Abkommen zwischen Huasun und Haier im März 2026 in die Pilotbeschaffung ein, ein Zeichen dafür, dass die Effizienzwettbewerbsdynamik anhalten wird. Effizienzverbesserungen reduzieren die Flächenintensität, ein Vorteil in Singapur und Brunei, wo Grundstücke knapp sind. Die Solarenergiebranche in Südostasien profitiert auch von geringeren thermischen Fehlanpassungsverlusten, da der Temperaturkoeffizient von TOPCon für äquatoriale Klimazonen geeignet ist. In Kombination mit Versorgungsbatterien, die unter USD 80 pro kWh fallen, bleibt die Photovoltaik der unbestrittene Technologiepfad für das nächste Jahrzehnt.

Nach Netztyp: Anstieg netzunabhängiger Systeme zielt auf Ablösung von Dieselgeneratoren ab

Netzgebundene Anlagen hielten 2025 88,3 % der installierten Kapazität und nutzten Skaleneffekte sowie staatliche Stromabnahmeverträge, die die Finanzierung absichern. Das netzunabhängige Wachstum mit einer CAGR von 23,1 % bis 2031 unterstreicht jedoch den Fall der Dieselablösung in Insel- und Hinterlandgemeinden. Auf den Philippinen sind mehr als 2,8 Millionen Einwohner auf subventionierten Diesel zu PHP 16–25 pro kWh angewiesen; solare Mininetze halbieren die Kosten und beenden Kraftstoffpreisschwankungen. Myanmars Kan-Byin-Mikronetz senkte die Energiekosten um 50 % und verlängerte den täglichen Betrieb auf 24 Stunden mit nur 110 SunPower-Modulen und einer 75-kW-Batterie. Solche Beispiele verdeutlichen, warum die Marktgröße des Solarenergiemarkts in Südostasien für netzunabhängige Lösungen, obwohl klein, schnell wächst.

Die Abschaffung der Nettomessung in Indonesien gemäß Verordnung 2/2024 verlagert die Dachanreize hin zur Eigennutzung und begünstigt größere G&I-Nutzer gegenüber Haushalten. Netzgebundene Anlagen sind in Vietnams südlichen Provinzen aufgrund von Transformatorbeschränkungen mittags von Abregelung betroffen, während netzunabhängige Standorte solche Engpässe umgehen, aber höhere Investitionskosten aufweisen. Politische Entscheidungsträger erproben nun ergebnisbasierte Zuschüsse und gemischte Finanzierungen, um Kostenlücken zu schließen. Da die Batteriepreise sinken, könnten hybride Mininetze früher Parität erreichen, insbesondere dort, wo Dieselsubventionen die Haushaltsmittel belasten, was die langfristige Relevanz netzunabhängiger Systeme im Solarenergiemarkt in Südostasien stärkt.

Nach Endnutzer: Wohndächer gewinnen inmitten der Reife des G&I-Segments

Projekte im Versorgungsmaßstab machten 2025 76,6 % der Nachfrage aus, da Regierungen Gigawatt-Ziele und Exportkorridore verfolgten. Wohndächer, obwohl nur ein Bruchteil der aktuellen Kapazität, werden mit einer CAGR von 21,9 % wachsen, unterstützt durch Leasingmodelle und günstige Batterien. Malaysias NEM 3.0 meldet 86,8 % Eigenverbrauch und fünfjährige Amortisationszeiten für Hausbesitzer und zeigt damit eine bankfähige Vorlage. In Thailand erzielten Pilotprojekte der Energieregulierungsbehörde 60 % Eigenverbrauchsraten und 30 % Rechnungsreduzierungen und lösten eine 1.000-MW-Solar-plus-Speicher-Zuteilung aus. Vietnams Stahl- und Lebensmittelverarbeitungskomplexe verdeutlichen die G&I-Reife: Hoa Phat Dung Quats fünfphasiger 79,2-MWp-Plan und Cargills schwimmende 10-MWp-Anlage belegen den industriellen Appetit. Sinkende Speicherpreise verstärken den Wohnwert durch Zeitnutzungsarbitrage und Resilienzvorteile.

Versorgungsentwickler dominieren weiterhin die Hauptvolumina; EVNs 100-MW-Anlage Phuoc Thai 2 und VinEnergo's 300-MW-Anlage Dien Bien 1 sind exemplarisch. Dennoch verbreitert die Expansion im Wohn- und G&I-Bereich die Markttiefe und verteilt wirtschaftliche Gewinne gleichmäßiger. Langfristig werden diversifizierte Endnutzerprofile den Solarenergiemarkt in Südostasien vor politischer Volatilität schützen, die typischerweise große zentralisierte Stromabnahmeverträge betrifft.

Geografische Analyse

Vietnam generierte 2025 53,37 % der regionalen Kapazität dank der ehrgeizigen Meilensteine des Energieentwicklungsplans VIII von 34,7 GW bis 2035 und 136,6 GW bis 2050. EVNs Phuoc Thai 2 liefert jährlich 168 Millionen kWh, während die schwimmende 380-MWp-Anlage KN Srêpốk 3 einen direkten Stromabnahmevertrag mit Samsung unterzeichnete, dessen Bau im Juli 2026 beginnt. Rückwirkende Tarifkürzungen und die Durchsetzung des Bodenrechts bedrohen jedoch 12 GW Kapazität und verringern das Anlegervertrauen. Die Abregelung im südlichen Netz erhöht die Komplexität weiter, da die Übertragungsverluste 6 % übersteigen.

Brunei, obwohl klein, weist einen CAGR-Ausblick von 51,03 % bis 2031 auf. Sein Dachpotenzial von 1.044 MW kann bis zu 36 % der inländischen Stromerzeugung decken und damit strenge Waldreservierungsregeln ausgleichen, die Bodenmontage-Projekte begrenzen. Indonesien, Thailand, Malaysia, die Philippinen und Singapur teilen die verbleibende Kapazität. Indonesien sicherte sich drei Singapur-Exportgenehmigungen für insgesamt 3 GW, darunter Singa Renewables' 1-GW-Vorhaben und Vandas 2-GWp-Anlage. Trinas 1,2-GW-Liefervertrag unterstreicht die Hardwarebereitschaft.

Thailands Entwurf des Energieentwicklungsplans 2023–2037 zielt auf 50 % erneuerbare Energien bis 2036 ab, aber EGATs Schulden behindern Netzaufrüstungen. Malaysias Fahrplan sieht 2,5 GW schwimmende Solar-Wasserkraft-Hybride vor, und sein Corporate Green Power Program stimuliert virtuelle Stromabnahmeverträge. Die Philippinen streben jährliche Auktionsvolumina von 25 GW an, kämpfen aber noch immer mit Übertragungsverzögerungen, die die Ausschreibung von 2023 unterzeichnet ließen. Singapurs 6-GW-Importziel entspricht einem Drittel des nationalen Bedarfs und spiegelt eine Strategie der regionalen Beschaffung gegenüber dem inländischen Ausbau wider. Insgesamt bestätigen diese Dynamiken einen ungleichmäßigen, aber konvergierenden Vorstoß in Richtung massiver Solarenergienutzung im Solarenergiemarkt in Südostasien.

Wettbewerbslandschaft

Chinesische vertikal integrierte Konzerne, Canadian Solar, JinkoSolar, Trina Solar und LONGi, sichern die Modulversorgung und bieten bankfähige Garantien sowie Multi-GW-Fabriken in Malaysia, Vietnam und Thailand. JinkoSolar erfasste 34 % der thailändischen Lieferungen und eröffnete 2025 einen Standort in Bangkok. LONGi behält erstklassige Bankfähigkeit und setzt neue Effizienzrekorde, während Trinas Vertex-N-700-W-Produktlinie Versorgungsbieter unterstützt, die höhere Erträge anstreben. US-Handelszölle störten Exportmärkte und veranlassten Kapazitätsverlagerungen in den Nahen Osten und nach Nordafrika, regten aber auch OCIs 2,7-GW-Waferinvestition in Vietnam an, um „saubere” Komponenten zu liefern.

Regionale unabhängige Stromproduzenten, Vena Energy, Scatec, AC Energy und Sembcorp, konkurrieren mit hybriden Portfolios und kundenorientierten Stromabnahmeverträgen. Scatec und Aboitiz gewannen im November 2025 ein 68-MW-Schwimmprojekt am Magat-Stausee unter einem 20-jährigen Stromabnahmevertrag. Sembcorps ausstehende Übernahme von Alinta Energy vertieft seinen regionalen Fußabdruck. Neue Marktteilnehmer wie VinEnergo präsentieren ein 10-GW-Startportfolio und eine 100-GW-Ambition innerhalb von drei Jahren, was auf zunehmenden Wettbewerb hindeutet.

Die vertikale Integration kritischer Mineralien entwickelt sich zu einem disruptiven Thema. Chinesische Batteriegrößen, CATL, Gotion, CNGR und Huayou, investieren Milliarden in Indonesiens Nickelzentren und schaffen Solar-plus-Speicher-Wertschöpfungsketten von der Wiege bis zur Bahre. Huasuns HJT-Liefervertrag mit Haier deutet auf einen weiteren Effizienzsprung hin. Insgesamt ist der Wettbewerb robust, aber noch nicht hyperfragmentiert, was den führenden Akteuren Spielraum gibt, Margen im Solarenergiemarkt in Südostasien zu erhalten.

Marktführer der Solarenergiebranche in Südostasien

Canadian Solar Inc.

JinkoSolar Holding Co. Ltd

Trina Solar Limited

Thai Solar Energy Public Company Limited

Scatec ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Huasun Photovoltaic Technology und Qingdao Haier unterzeichneten einen GW-Beschaffungsvertrag für Heteroübergangsmodule für Projekte in emissionsfreien Industrieparks.

- Januar 2026: JinkoSolar unterzeichnete 300-MW-Vertriebsverträge für Tiger-Pro-3-Module mit vier thailändischen Partnern und festigte damit seine Lieferführerschaft.

- Januar 2026: OCI Holdings nahm den Betrieb einer 2,7-GW-Waferfabrik in Vietnam auf und plant, die Kapazität innerhalb von sechs Monaten zu verdoppeln.

- November 2026: Scatec und Aboitiz Renewables sicherten sich einen 20-jährigen Stromabnahmevertrag für ein 68-MW-Schwimmsolarproject am Magat-Stausee auf den Philippinen.

Berichtsumfang des Solarenergiemarkts in Südostasien

Solarenergie ist die Wärme und das Strahlungslicht der Sonne, die durch Technologien wie Solarstrom (zur Stromerzeugung) und solarthermische Energie (für Anwendungen wie Wassererwärmung) genutzt werden können.

Der Solarenergiemarkt in Südostasien ist nach Technologie, Netztyp, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in solare Photovoltaik (PV) und konzentrierte Solarenergie (CSP) segmentiert. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig segmentiert. Nach Endnutzer ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie (G&I) und Wohnbereich segmentiert. Nach Geografie ist der Markt in Vietnam, Indonesien, Philippinen, Thailand, Malaysia, Singapur und übriges Südostasien segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) durchgeführt.

| Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarpanele |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Gleichgewicht des Systems und Elektrik |

| Energiespeicherung und Hybridintegration |

| Vietnam |

| Indonesien |

| Philippinen |

| Thailand |

| Malaysia |

| Singapur |

| Übriges Südostasien |

| Nach Technologie | Solare Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Nachführsysteme | |

| Gleichgewicht des Systems und Elektrik | |

| Energiespeicherung und Hybridintegration | |

| Nach Geografie | Vietnam |

| Indonesien | |

| Philippinen | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die installierte Solarkapazität Südostasiens bis 2031 sein?

Es wird prognostiziert, dass sie 99,04 GW erreichen wird, was mehr als eine Verdoppelung des aktuellen Niveaus bedeutet.

Welches Land führt derzeit die Nutzung an?

Vietnam hielt 2025 dank der ehrgeizigen Ziele des Energieentwicklungsplans VIII 53,37 % der regionalen Kapazität.

Wo ist das Wachstum am schnellsten?

Brunei wird voraussichtlich die Solarkapazität bis 2031 mit einer CAGR von 51,03 % ausbauen.

Warum sind TOPCon-Module in der Region so beliebt?

Sie kombinieren eine Effizienz von 26 % mit FOB-Preisen von USD 0,056 pro W und treiben sofortige Reduzierungen der Stromgestehungskosten voran.

Welche Risiken könnten den künftigen Ausbau verlangsamen?

Landnutzungskonflikte, schwache Verteilungsnetze, steigende Handelszölle und zyklonenbedingte Versicherungsprämien dämpfen allesamt den Schwung.

Seite zuletzt aktualisiert am: