Southeast Asia POS Terminal Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

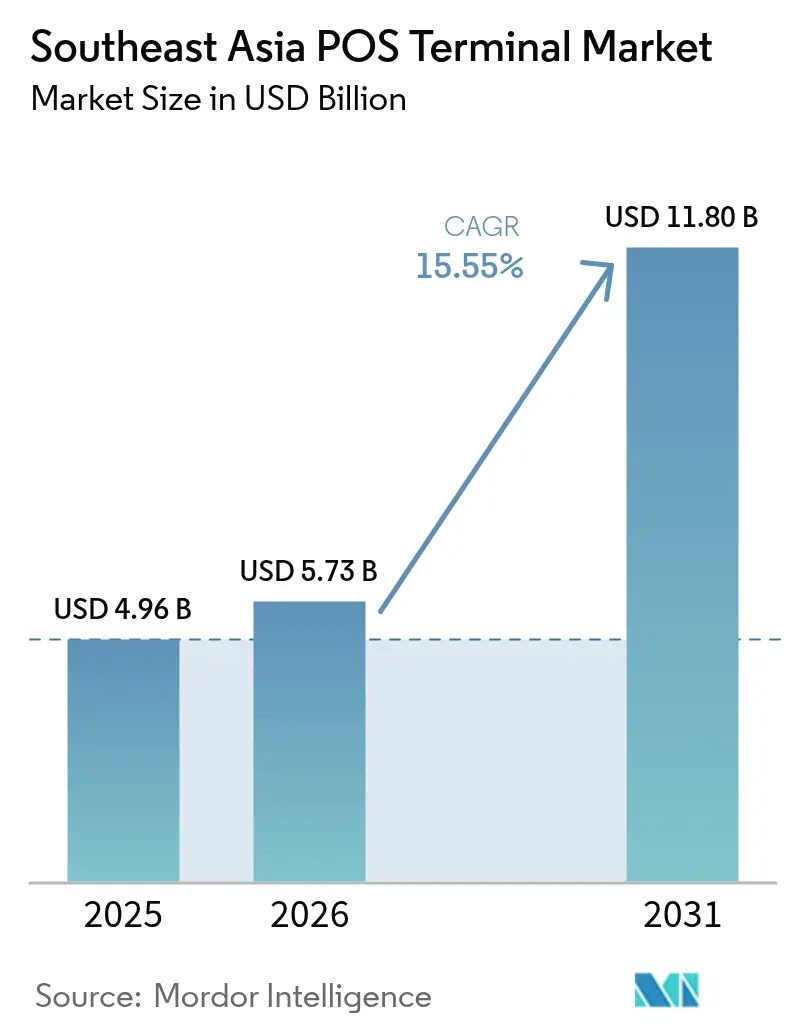

| Marktgröße im Basisjahr (2025) | 4.96 Milliarden US-Dollar |

| Marktgröße (2026) | 5.73 Milliarden US-Dollar |

| Marktgröße (2031) | 11.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Southeast Asia POS Terminal Marktanalyse von Mordor Intelligence

Die Größe des Southeast Asia POS Terminal Markts wurde im Jahr 2025 auf USD 4,96 Milliarden bewertet und soll von USD 5,73 Milliarden im Jahr 2026 auf USD 11,8 Milliarden bis 2031 wachsen, bei einer CAGR von 15,55 % während des Prognosezeitraums (2026–2031). Die starke Migration der Verbraucher zu mobilen Geldbörsen, die zunehmende Verbreitung von QR-Codes und staatliche Mandate, die zur Annahme digitaler Zahlungen verpflichten, halten den Southeast Asia POS Terminal Markt auf einem steilen Wachstumskurs. Händler verlagern Kapital in softwaredefinierte oder hybride Geräte, die QR-, NFC- und Kartenfunktionen konsolidieren, um die Ladentheke zu entlasten und gleichzeitig die Zahlungsanforderungen zukunftssicher zu gestalten. Der Wettbewerbsfokus hat sich von Hardware-Spezifikationen hin zu Software-Ökosystemen verlagert und begünstigt Anbieter, die Bestands-, CRM- und Finanzierungstools in Cloud-Dashboards bündeln. Grenzüberschreitende Zahlungsinitiativen im Rahmen des ASEAN Regional Payment Connectivity-Programms versprechen schnellere Zertifizierungszyklen – ein Faktor, der bis 2030 eine inkrementelle Nachfrage für den Southeast Asia POS Terminal Markt freisetzen dürfte.[1]ASEAN-Sekretariat, „Regionale Zahlungsvernetzungsinitiative”, asean.org

Wichtigste Erkenntnisse des Berichts

- Nach Zahlungsannahmemodus erfassten kontaktlose Zahlungen im Jahr 2025 einen Umsatzanteil von 56,97 % und entwickeln sich bis 2031 mit einer CAGR von 17,05 % weiter.

- Nach POS-Typ hielten mobile und tragbare Systeme im Jahr 2025 einen Anteil von 46,25 % an der Größe des Southeast Asia POS Terminal Markts und sind auf dem Weg zu einer CAGR von 16,7 % bis 2031.

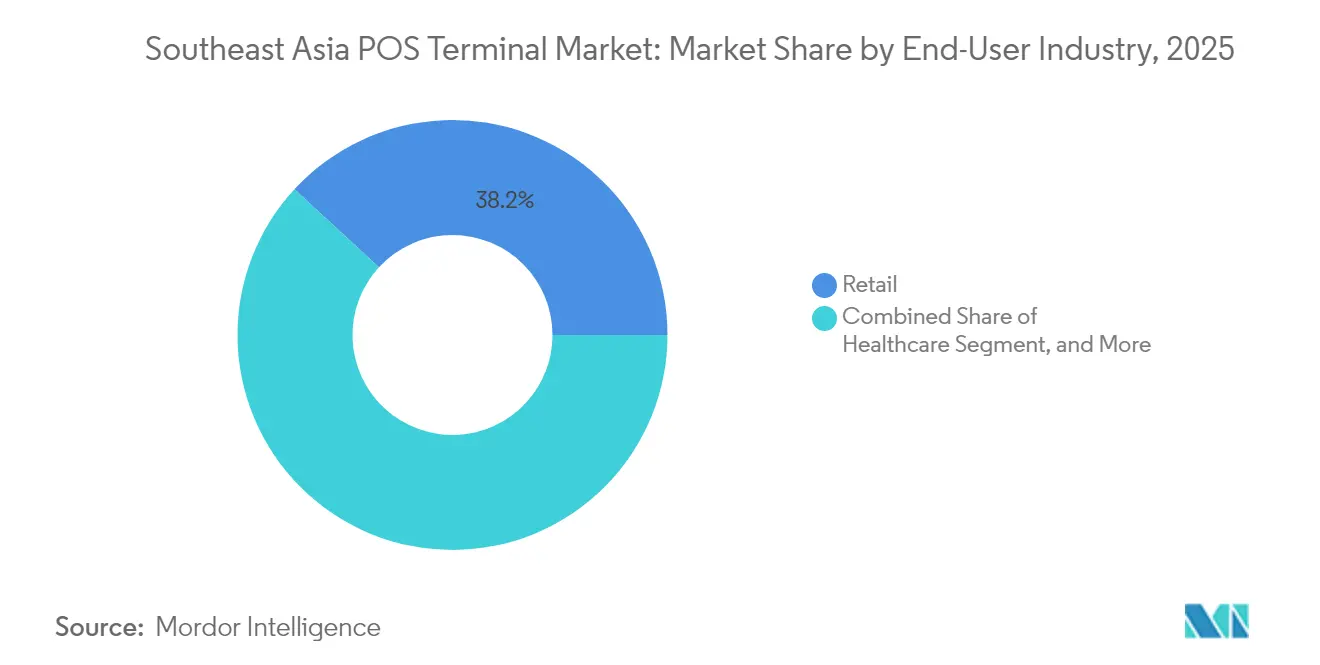

- Nach Endverbraucherbranche entfielen im Jahr 2025 38,15 % des Anteils auf den Einzelhandel, während das Gesundheitswesen bis 2031 mit einer CAGR von 16,25 % expandieren soll.

- Nach Land erfasste Indonesien im Jahr 2025 29,55 % des Southeast Asia POS Terminal Marktanteils und soll bis 2031 eine CAGR von 16,05 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Southeast Asia POS Terminal Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion digitaler Zahlungen in Südostasien | +4.2% | Indonesien, Thailand, Philippinen mit Ausstrahlungseffekten auf Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung bargeldloser Transaktionen und Vorschriften für elektronische Zahlungen | +3.8% | Singapur, Malaysia als Vorreiter; Indonesien und Thailand als Nachfolger | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von mPOS bei KMU und Kleinstgewerbetreibenden | +3.1% | Ländliche Märkte in Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Integration von BNPL-Funktionen in POS-Hardware | +2.3% | Städtische Zentren in Singapur und Malaysia mit regionaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Tourismus-getriebene Erholung des Omnichannel-Einzelhandels nach COVID | +1.8% | Tourismuskorridore in Thailand, Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Migration zu Android-basierten Open-OS-Terminals und App-Stores | +1.5% | Weltweit mit früher Einführung in Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion digitaler Zahlungen in Südostasien

Mobile Geldbörsen verarbeiteten im Jahr 2024 in Indonesien, Thailand und den Philippinen mehr Transaktionen als traditionelle Kartennetzwerke – eine Verschiebung, die die Austauschzyklen für multimodale Geräte im Southeast Asia POS Terminal Markt beschleunigt hat. QRIS in Indonesien allein verzeichnete mehr als 16 Milliarden Transaktionen, was Händler dazu zwang, einfunktionale Kartenlesegeräte zugunsten integrierter QR/NFC-Einheiten aufzugeben. Gerätehersteller entwerfen Terminals nun mit Omnichannel-APIs, die eine einheitliche Abstimmung über Ladengeschäft- und Lieferkanäle hinweg ermöglichen. Zahlungsabwickler laden wiederum Mehrwert-Apps – Treueprogramme, Bestandsverwaltung, BNPL – vorab, um die Geräte über eine Nutzungsdauer von fünf Jahren attraktiv zu halten. Der Nettoeffekt ist eine anhaltende zweistellige Hardware-Erneuerungsnachfrage, insbesondere von Kleinstgewerbetreibenden, die von Papier- oder Kassenregistern auf modernere Lösungen umsteigen.

Staatliche Initiativen zur Förderung bargeldloser Transaktionen und Vorschriften für elektronische Zahlungen

Malaysias e-Tunai Rakyat, Thailands PromptPay und Indonesiens KMU-Subventionsprogramme injizieren gemeinsam vierteljährlich Tausende subventionierter Terminals in den Southeast Asia POS Terminal Markt. Compliance-Klauseln verlangen zertifizierte NFC- und EMV-Funktionalität, was Bestellungen für mittelpreisige Android-Modelle beschleunigt, die lokale Sicherheitsprüfungen bestehen können. Da Subventionen häufig die anfänglichen Hardwarekosten abdecken, schwenken Anbieter zunehmend auf SaaS-basierte Lizenzierung um, die auch nach Ablauf der Förderungen wiederkehrende Einnahmen generiert. Programme zur ländlichen Erschließung weiten die Nachfrage auf Städte der zweiten Reihe aus und helfen Distributoren, weit schneller über Hauptstadtregionen hinaus zu expandieren, als es durch organische Händlergewinnung möglich wäre.

Wachsende Akzeptanz von mPOS bei KMU und Kleinstgewerbetreibenden

Die in Indonesien ansässigen Anbieter DealPOS und Qasir bedienen zusammen 500.000 Händler und beweisen damit, dass tragbare Lesegeräte im Ökosystem des Southeast Asia POS Terminal Markts schnell skalieren können. Niedrige monatliche Gebühren, gebündelte Bestandsmodule und vereinfachte KYC-Prozesse haben Tablets zu de-facto-Kassenregistern für Kioske, Food Trucks und Pop-up-Stände gemacht. Die Hardware-Langlebigkeit ist weniger entscheidend als Akkulaufzeit und LTE-Konnektivität, was Anbieter dazu veranlasst, Innovationen rund um Hot-Swap-Akkus und robuste Gehäuse zu entwickeln. Zahlungsaggregatoren nutzen diese installierte Basis, um Kleinstkredite anzubieten und so einen Kreislauf zu schaffen, in dem softwarezentrische Anbieter bei der Kundenbindung über traditionelle Hardware-Anbieter hinauswachsen.

Integration von BNPL-Funktionen in POS-Hardware

Visas Ratenzahlungslösungen sind nun in mehrere Android-Terminals integriert, die in Singapur und Malaysia verkauft werden, und ermöglichen Ratenzahlungsangebote im Geschäft ohne externe Middleware.[2]Visa, „Ratenzahlungslösungsplattform”, visa.com Größere Einzelhändler mit höherwertigem Sortiment, wie z. B. Ketten für Unterhaltungselektronik, verzeichnen einen Anstieg der durchschnittlichen Warenkorbgröße um 15–20 %, was die Bereitschaft der Händler stärkt, frühzeitig auf BNPL-fähige Geräte umzusteigen. Anbieter differenzieren sich durch die Einbettung von sofortiger Kreditbewertung, häufig über API-Aufrufe an Fintech-Kreditgeber, was Genehmigungen innerhalb von Sekunden ermöglicht. Die Einbindung von BNPL-Workflows verankert Software als wichtigstes Differenzierungsfeld für Feature-Updates und stärkt eine Plattform-Denkweise im gesamten Southeast Asia POS Terminal Markt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzschwachstellen | -2.8% | Singapur, Malaysia mit führenden Sicherheitsbedenken, Indonesien als Nachfolger | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten moderner POS-Geräte | -2.1% | Preissensible Märkte auf den Philippinen und in Vietnam, KMU-Segment in Indonesien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Zertifizierungsregeln in den SEA-Ländern | -1.6% | Globale Auswirkung mit höchster Komplexität in Malaysia, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Schwaches Geräteservicenetzwerk jenseits der Tier-1-Städte | -1.3% | Ländliche Märkte in Indonesien, Philippinen, Vietnam; Sekundärstädte in Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzschwachstellen

Bank Indonesia verzeichnete im Jahr 2024 einen Anstieg der POS-bezogenen Betrugsversuche um 45 % – ein deutliches Zeichen für Echtzeit-Bedrohungen, die neue Deployments zum Stillstand bringen könnten, wenn sie nicht angegangen werden. Malware, die veraltete Firmware ausnutzt, verbreitet sich schnell, sobald ein einzelnes Gerät kompromittiert wird, was Regulierungsbehörden dazu veranlasst, Over-the-Air-Patch-Zyklen vorzuschreiben. Kleinere Einzelhändler ohne IT-Personal sind für die Sicherheitsorchestrierung auf Anbieter angewiesen; wenn Updates ausbleiben, verschieben risikoaverse Händler Käufe. Folglich müssen Anbieter verwaltete Sicherheitsdienste bündeln, um das Wachstumsmomentum des Southeast Asia POS Terminal Markts aufrechtzuerhalten.

Hohe Gesamtbetriebskosten moderner POS-Geräte

Moderne kontaktlosfertige Terminals kosten oft USD 1.500–3.000 im Voraus, zuzüglich USD 500–1.000 an jährlichen Gebühren – eine Hürde für Kleinstgewerbetreibende mit niedrigen Margen. Auf den Philippinen und in Vietnam verlängern Händler die Lebensdauer von Magnetstreifenlesegeräten, bis sie durch Vorschriften zum Upgrade gezwungen werden. Finanzierungsmodelle wie Hardware-as-a-Service und Umsatzbeteiligungspakete gewinnen an Zugkraft, doch viele kleine Geschäfte zögern noch. Wenn sich die Stückkosten nicht verbessern, könnte die Preissensibilität die CAGR-Prognose des Southeast Asia POS Terminal Markts um zwei volle Prozentpunkte reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Dominanz kontaktloser Zahlungen prägt die Terminal-Architektur

Kontaktlose Zahlungen kontrollierten im Jahr 2025 einen Umsatzanteil von 56,97 % im Southeast Asia POS Terminal Markt, und das Segment soll bis 2031 mit einer CAGR von 17,05 % wachsen. Diese Dominanz positioniert das Bezahlen per Antippen als grundlegende Fähigkeit für jede neue Geräte-SKU. Anbieter entwickeln nun die Antennenplatzierung und Bildschirmaufforderungen so, dass Kassenvorgänge in unter zwei Sekunden abgeschlossen werden – ein Merkmal, das Händler mit höherem Durchsatz gleichsetzen. Der QR-Fallback bleibt für Kleinstgewerbetreibende mit kleinen Beträgen unverzichtbar, um sicherzustellen, dass kein Verbraucher durch Geldbörsen-Präferenzen ausgesperrt wird.

Terminal-Hersteller entfernen mechanische Kartenschlitze aus Einstiegsgeräten, senken die Komponentenkosten und fördern gleichzeitig SoftPOS für PIN-on-Glass-Transaktionen. Diese Entwicklung unterstreicht, wie die Größe des Southeast Asia POS Terminal Markts im Bereich kontaktloser Lösungen die Stilllegung von Nur-Karten-Hardware bis Mitte des Jahrzehnts übertreffen wird. Der Vorstoß veranlasst auch Telekommunikationsunternehmen, höhere LTE-Datenpakete mit mPOS-Abonnements zu bündeln, was den Datenverkehr durch stets verbundene Firmware-Updates und Analyse-Pings widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach POS-Typ: Mobile Lösungen treiben die Markttransformation voran

Mobile und tragbare Lesegeräte hielten im Jahr 2025 einen Anteil von 46,25 % am Southeast Asia POS Terminal Markt und sind auf dem Weg zu einer CAGR von 16,7 % bis 2031. Straßenhändler, Fahrdienstfahrer und Lieferkuriere bevorzugen am Gürtel befestigte oder smartphonebasierte Einheiten, mit denen sie Zahlungen direkt an der Haustür des Kunden annehmen können. Verbesserte Akkudichte verlängert die Betriebszeit auf eine vollständige Schicht und macht die Abhängigkeit von Powerbanks überflüssig.

Die Southeast Asia POS Terminal Branche verstärkt die Attraktivität der Mobilität weiter, indem sie Barcode-Bestands-Apps und Fahrer-Tracking-Dashboards auf demselben Gerät integriert und so Abrechnungen vereinfacht. SUNMIs Entscheidung, Reparaturzentren in Bangkok zu eröffnen, reduziert die Geräteausfallzeit von Wochen auf Tage – ein entscheidender Faktor für KMU mit sensiblen Cashflows. Da immer mehr Cloud-POS-Plattformen die EMV Level 3-Zertifizierung erlangen, droht stationärer Thekenware die Marginalisierung – ausgenommen in umsatzstarken Supermärkten.

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zum Wachstumsmotor

Der Einzelhandel machte im Jahr 2025 38,15 % des Southeast Asia POS Terminal Markts aus, aber das Gesundheitswesen soll bis 2031 eine CAGR von 16,25 % erzielen. Kliniken und Telemedizin-Plattformen verlangen jetzt Terminals, die Patientendaten tokenisieren und gleichzeitig geteilte Zahlungen zwischen Versicherern, Ärzten und Laboren weiterleiten können. Solche spezifischen Arbeitsabläufe drängen Anbieter in HIPAA-konforme Compliance-Builds und schaffen eine spezialisierte SKU-Schicht.

Diese Ausrichtung auf das Gesundheitswesen erhöht auch die durchschnittlichen Verkaufspreise und hebt die Gesamtgröße des Southeast Asia POS Terminal Markts für klinische Umgebungen im Vergleich zum Standard-Einzelhandel an. Darüber hinaus geben Apotheken, die Beratungsschalter betreiben, Geld für BCODE-Scanning aus, um E-Rezepte zu verifizieren, was die Attach-Raten für ergänzende Module wie Etikettendrucker und biometrische Sensoren erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Indonesiens Umsatzanteil von 29,55 % verankert den Southeast Asia POS Terminal Markt, und eine prognostizierte CAGR von 16,05 % hält es als Wachstumslokomotive der Region. Die obligatorische QRIS-Compliance löst schnelle Austausche veralteter eigenständiger Kartenlesegeräte durch Code-Scanning-Hybride aus. Lokale Zertifizierungsnormen begünstigen Anbieter mit Jakarta-Labors, die Firmware gegen die Sicherheits-Checklisten der Bank Indonesia testen können, was globale Marken dazu veranlasst, inländische Kanalpartner zu suchen.

Sekundärmärkte wie Thailand und Malaysia zeigen eine fortgeschrittene Akzeptanz von Funktionen – man denke an SoftPOS-PIN-Eingabe und BNPL-APIs –, trotz kleinerer absoluter Volumina. Singapur hält eine Rekord-Terminaldichte pro Kopf aufrecht, aber sein reifer Status bedeutet, dass Ersatz und nicht Expansion die Bestellungen antreibt. Die Philippinen und Vietnam, mit ihren großen unbanked Bevölkerungsgruppen, stellen Nischenmöglichkeiten dar, bei denen kostengünstige mobile Formfaktoren Anklang finden.

Indonesien setzt weiterhin Installationsrekorde auf, befeuert durch staatliche Subventionen, die die Händler-Onboarding-Gebühren senken, und durch Telekommunikationsanbieter, die SIM-Datenpläne mit Terminal-Leasingverträgen bündeln. Java und Bali nähern sich nun der Sättigung, was Distributoren dazu bewegt, tiefer nach Sumatra und Kalimantan vorzudringen.

Thailands touristikzentrierte Korridore erleben beschleunigte Upgrades auf mehrsprachige Benutzeroberflächen, die sich an den Bestrebungen von Duty-Free-Betreibern orientieren, chinesische und europäische Geldbörsen-Systeme zu akzeptieren. Malaysias interoperables DuitNow-QR-Ökosystem treibt branchenübergreifende Pilotprojekte voran, bei denen dasselbe Terminal zwischen Essenslieferungsabrechnungen und Versorgungsrechnungssammlungen umschaltet.

Vietnam und die Philippinen liegen bei der Gerätedichte pro Kopf zurück, überholen jedoch bei SoftPOS-Piloten, unterstützt durch Cloud-KYC-Abläufe, die Händler in Minuten genehmigen. Urbanisierungsmuster in Ho-Chi-Minh-Stadt und Manila verstärken die Bedenken hinsichtlich kartenloser Betrugsfälle und überzeugen Regulierungsbehörden, tokenisierte kontaktlose Rollouts zu beschleunigen. Kambodscha, Laos und Myanmar befinden sich noch in einem frühen Stadium, sind jedoch gut positioniert, um zu profitieren, sobald die ASEAN-Konnektivität Zertifizierungsduplikationskosten senkt.

Wettbewerbslandschaft

Globale Marktführer wie Worldline, Verifone und PAX Technology halten noch immer den Löwenanteil, getragen von tiefen Distributor-Netzwerken und vollständigen EMV-Zertifizierungskatalogen. Doch der Southeast Asia POS Terminal Markt priorisiert nun Software-Reichtum gegenüber Hardware-Revisionshäufigkeit. Fintech-Neueinsteiger wie HitPay, NETS und Qasir überlagern Cloud-Dashboards, die Zahlungen, Bestandsverwaltung und Mikrokredite in einer einzigen Anmeldung zusammenführen und die Preismacht reiner Hardware-Anbieter untergraben.

SoftPOS kristallisiert diesen Schwenk heraus. NETS' Einführung im Januar 2025 verwandelte gewöhnliche Android-Handsets in kontaktlose Lesegeräte für Essenslieferungsfahrer und Heimdienstleister.[3]NETS, „SoftPOS-Lösungseinführung”, nets.com.sg Sobald PCI CPoC-Standards lokal ausgereift sind, erwarten Analysten, dass Smartphones unter USD 100 Low-End-Thekenumsätze kannibalisieren und so die Bruttomargen komprimieren, aber die Gesamtzahl der Akzeptanzpunkte vergrößern werden.

Trotz zunehmendem Wettbewerb bestehen Eintrittsbarrieren fort. EMV Level 3- und PCI DSS-Zertifizierungen erfordern weiterhin Laborgebühren und Audits, die unterkapitalisierte Start-ups abschrecken. Gleichzeitig könnte der ASEAN Payment Connectivity-Fahrplan Spezifikationen harmonisieren, doch Cybersicherheits-Add-ons, KI-gesteuerte Betrugsbewertung und Echtzeit-Schlüsselrotation werden zu wichtigen Differenzierungsmerkmalen – und malen das Bild eines Southeast Asia POS Terminal Markts, in dem Plattform-Allianzen isolierte Hardware-Upgrades überwiegen.

Marktführer in der Southeast Asia POS Terminal Branche

Verifone Systems LLC

PAX Technology Ltd.

NCR Corporation

Toshiba TEC Corporation

Newland Payment Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: NETS führte SoftPOS in Singapur ein und ermöglichte Smartphones, kontaktlose Zahlungen ohne zusätzliche Hardware anzunehmen.

- Dezember 2024: SUNMI eröffnete Servicezentren in Thailand und bietet lokale Reparaturen und Software-Updates an.

- November 2024: Verifone führte das Victa Portable mit erweiterter NFC-Reichweite für Straßenhändler ein.

- Oktober 2024: Bank Indonesia erließ strengere POS-Cybersicherheitsregeln, die eine Echtzeit-Betrugüberwachung vorschreiben.

Umfang des Southeast Asia POS Terminal Marktberichts

Ein POS-Terminal ist ein digitales Terminal, das Unternehmen dabei hilft, Verkaufstransaktionen abzuschließen. Es hilft beim Speichern, Erfassen, Teilen und Berichten von Daten zu Verkaufstransaktionen.

Der Southeast Asia POS Terminal Markt ist nach Komponente (Hardware, Software und Dienstleistungen), Typ (stationäre Point-of-Sale-Terminals und mobile/tragbare Point-of-Sale-Terminals), Endverbraucherbranchen (Unterhaltung, Gastgewerbe, Gesundheitswesen und Einzelhandel) und Land (Singapur, Indonesien, Vietnam, Malaysia und andere südostasiatische Länder) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile / Tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endverbraucherbranchen |

| Singapur |

| Malaysia |

| Thailand |

| Indonesien |

| Philippinen |

| Vietnam |

| Übriges Südostasien |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile / Tragbare Point-of-Sale-Systeme | |

| Nach Endverbraucherbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Singapur |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Philippinen | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Southeast Asia POS Terminal Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 5,73 Milliarden bewertet und soll bis 2031 bei einer CAGR von 15,55 % USD 11,8 Milliarden erreichen.

Welches Land führt bei der Terminal-Bereitstellung in der Region?

Indonesien hält einen Umsatzanteil von 29,55 % und verzeichnet die schnellste Expansion, unterstützt durch das landesweite QRIS-Mandat.

Welches Segment wächst nach Endverbraucherbranche am schnellsten?

Das Gesundheitswesen verzeichnet bis 2031 eine CAGR von 16,25 %, da Kliniken Echtzeitzahlungen und Patientendaten-Workflows integrieren.

Warum wechseln Händler zu SoftPOS?

Smartphonebasierte Akzeptanz senkt Hardwarekosten, unterstützt kontaktlose Zahlungen und ermöglicht schnelle Feature-Updates über App-Stores.

Was ist das größte Hemmnis für eine breitere Akzeptanz?

Die hohen Gesamtbetriebskosten – von USD 1.500 bis USD 3.000 im Voraus zuzüglich Abonnements – schrecken Kleinhändler in preissensiblen Märkten ab.

Seite zuletzt aktualisiert am: