CRM-Markt Südostasien – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.27 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des CRM-Markts Südostasien von Mordor Intelligence

Der CRM-Markt in Südostasien wurde im Jahr 2025 auf 2,27 Milliarden USD bewertet und wird voraussichtlich von 2,31 Milliarden USD im Jahr 2026 auf 2,49 Milliarden USD bis 2031 wachsen, mit einer CAGR von 1,55 % während des Prognosezeitraums (2026–2031). Cloud-First-Förderprogramme in Singapur, Thailand und Malaysia treiben die rasche Akzeptanz voran, während Rechenzentrum-Investitionen globaler Hyperscaler die Latenz reduzieren und Anforderungen an die Datensouveränität erfüllen. Währungsschwankungen haben die Kosten USD-denominierter SaaS-Verträge erhöht, doch subventionierte Finanzierungen und Open-API-Mandate gleichen einen Teil des Budgetdrucks aus. Die Expansion des Social Commerce veranlasst Anbieter zur Integration von LINE, WhatsApp und TikTok, die konversationsbasiertes Verkaufen in großem Maßstab ermöglichen. Gleichzeitig steigert eingebettete künstliche Intelligenz die Upselling-Leistung, indem sie die Kaufabsicht von Kunden vorhersagt und in Echtzeit maßgeschneiderte Inhalte generiert.

Zentrale Erkenntnisse des Berichts

- Nach Unternehmensgröße erfassten KMU im Jahr 2025 einen CRM-Marktanteil in Südostasien von 42,60 % und werden voraussichtlich bis 2031 mit einer CAGR von 2,11 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 63,10 % der CRM-Marktgröße in Südostasien auf Cloud-Lösungen, die bis 2031 mit einer CAGR von 2,72 % wachsen sollen.

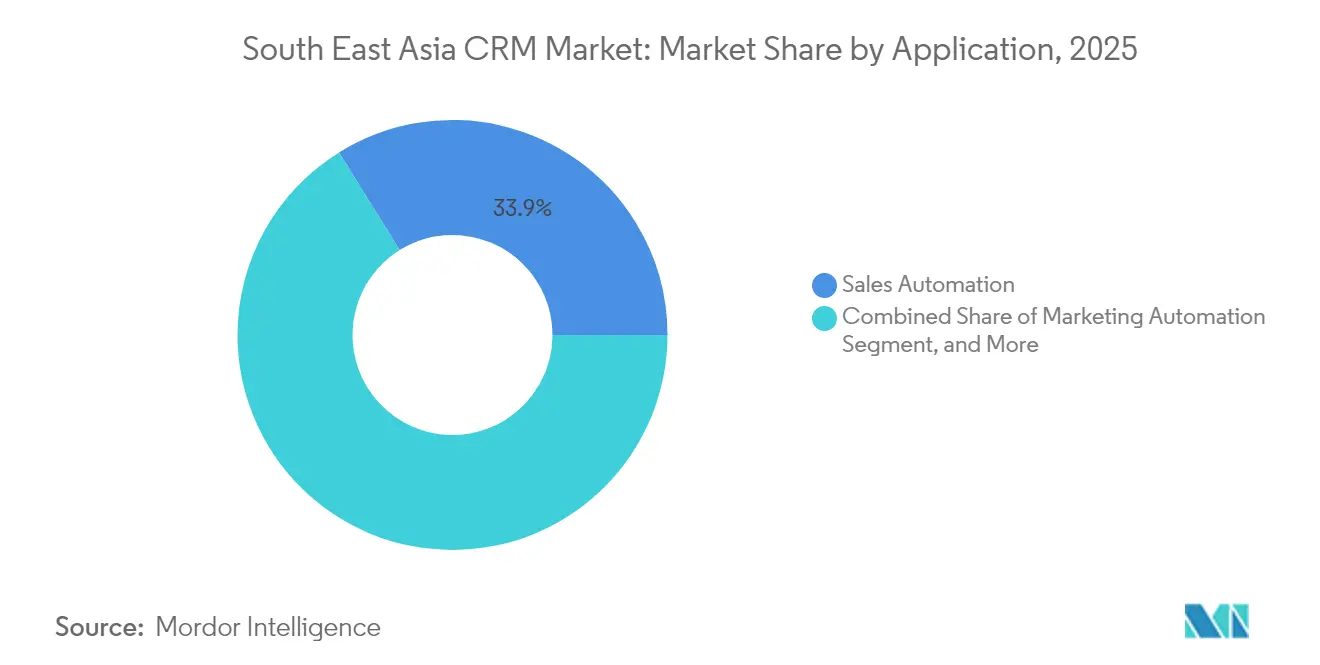

- Nach Anwendung führte die Vertriebsautomatisierung im Jahr 2025 mit einem Umsatzanteil von 33,85 %, während die Marketingautomatisierung mit einer CAGR von 2,42 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Endbenutzer-Branche trug Einzelhandel und E-Commerce im Jahr 2025 27,20 % der Implementierungen bei; BFSI wird bis 2031 voraussichtlich mit einer CAGR von 3,02 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

CRM-Markt Südostasien – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Cloud-First-Digitalisierung bei KMU | +0.80% | Indonesien, Thailand, Malaysia mit Ausstrahlungseffekten auf die Philippinen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Hyperpersonalisierung zur Steigerung des Upselling | +0.60% | Singapur, Malaysia als Kern, Ausweitung auf Indonesien und Thailand | Langfristig (≥ 4 Jahre) |

| Social-Commerce-Boom mit Integration von CRM in Chat-Apps | +0.40% | Thailand, Indonesien, Philippinen mit LINE- und WhatsApp-Dominanz | Kurzfristig (≤ 2 Jahre) |

| Staatliche „Go-Digital”-Anreize in der ASEAN | +0.50% | Singapur, Thailand, Malaysia mit nationalen Programmeinführungen | Mittelfristig (2–4 Jahre) |

| Open-API-Ökosysteme zur Reduzierung der Anbieterabhängigkeit | +0.30% | Indonesien, Singapur mit SNAP und Open-Banking-Initiativen | Langfristig (≥ 4 Jahre) |

| Auslagerung von Kundenerfahrungsmanagement auf wertschöpfende CRM-Dienste | +0.20% | Philippinen, Malaysia mit etablierter BPO-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Digitalisierung bei KMU

Staatlich geförderte Förderprogramme verlagern Technologieausgaben hin zu Software-as-a-Service und ermöglichen KMU, teure On-Premises-Infrastrukturen vollständig zu umgehen. Das erweiterte SMEs Go Digital-Programm Singapurs deckt nun bis zu 50 % der Kosten vorab genehmigter CRM-Lösungen für die 219.000 Kleinunternehmen des Stadtstaats, die zusammen 142,3 Milliarden USD an Bruttowertschöpfung erzeugen.[1]Infocomm Media Development Authority, „SMEs Go Digital”, imda.gov.sg Thailands Go Digital ASEAN-Initiative schulte mehr als 44.000 Mikro- und Kleinunternehmen, und 69 % berichteten nach der Einführung kundenorientierter digitaler Werkzeuge von Umsatzwachstum. In Indonesien lag die digitale Akzeptanz bei Kleinstunternehmen, Kleinunternehmen und mittleren Unternehmen (MSME) vor der Pandemie bei 12,5 %, doch die COVID-19-Lockdowns machten Cloud-CRM für die Aufrechterhaltung der Käuferkommunikation unverzichtbar und trieben die Implementierungsraten deutlich nach oben. Malaysias aktuellste KMU-Umfrage zeigt eine Online-Akzeptanz von 82 %, doch 77 % verbleiben in der Einstiegsphase, was erheblichen Spielraum für eine CRM-Modernisierung lässt. Zusammen sichern diese Entwicklungen die langfristige Nachfrage auf dem CRM-Markt in Südostasien.

KI-gestützte Hyperpersonalisierung zur Steigerung des Upselling

Die nächste Wachstumskurve für den CRM-Markt in Südostasien ergibt sich aus Werkzeugen des maschinellen Lernens, die statische Kundendaten in prädiktive Umsatzmaßnahmen umwandeln. Thailändische Banken veranschaulichen dieses Modell, indem sie Echtzeit-Verhaltensscoring mit generativer KI-Inhaltserstellung kombinieren, um Cross-Selling-Konversionsraten zu erhöhen und die Kundenbindung zu verbessern.[2]Krungsri Research, „Social Commerce: The New Wave of E-commerce”, krungsri.com Singapurer Unternehmen zeigen die höchste Bereitschaft: 94,6 % haben mindestens eine digitale Fähigkeit eingeführt, und 44 % betreiben KI-Workloads im Produktivbetrieb.[3]AvePoint, „Combating IT Talent Shortage”, avepoint.com Regionale Anbieter demokratisieren die Technologie, indem sie vortrainierte Modelle in KMU-freundliche Pakete einbetten; ein Beispiel ist das KI-gestützte CRM, das Advocado in Partnerschaft mit HUAWEI CLOUD und 4Paradigm eingeführt hat. Diese Funktionen sprechen Social-Commerce-Händler an, die eine Eins-zu-Eins-Kommunikation in großem Maßstab statt pauschaler Werbemaßnahmen benötigen. Mit sinkenden Bereitstellungskosten werden KI-Module zu Grunderwartungen statt zu Premiumoptionen auf dem CRM-Markt in Südostasien.

Social-Commerce-Boom mit Integration von CRM in Chat-Apps

Mobilfunkkunden in Südostasien nutzen Messaging-Plattformen als Verkaufsstellen – ein Verhalten, das CRM-Systeme zur Unterstützung konversationsbasierter Arbeitsabläufe zwingt. In Thailand haben 91 % der Käufer in den vergangenen sechs Monaten Einkäufe über soziale Kanäle getätigt, wobei Facebook und LINE als primäre Zugangswege dienen. Anbieter reagieren mit dem Aufbau nativer Konnektoren: Antsomis CDP 365 auf LINE ermöglicht Rich-Menu-Personalisierung, Gamifizierung und Datenerfassung auf einer einzigen Oberfläche. Der indonesische Telekommunikationsanbieter Telkom hat Multi-Chatbot-CRM für WhatsApp, Facebook, Telegram und LINE eingeführt, um Servicekosten zu senken und die Kundenzufriedenheit zu steigern. Die TikTok-Integration von HubSpot in Singapur leitet Leads nun direkt in das CRM weiter und erkennt damit an, dass herkömmliche Landing-Page-Trichter dort unterdurchschnittlich abschneiden, wo Kurzvideos dominieren. Diese Einführungen verbinden Commerce, Marketing und Service in Chat-Threads, die Kunden bereits täglich nutzen, und verstärken die kanalunabhängige Entwicklung des CRM-Markts in Südostasien.

Staatliche „Go-Digital”-Anreize in der ASEAN

Die politischen Entscheidungsträger im Staatenverbund haben mehrschichtige Steueranreize, regulatorische Klarheit und Beratungsdienste entwickelt, die klassische Hürden bei CRM-Upgrades beseitigen. Singapurs branchenspezifische Digitale Industriepläne kartieren Softwareentscheidungen nach Sektoren, während CTO-as-a-Service-Portale schrittweise Orientierung bei der Anbieterauswahl bieten. Der aktuelle ASEAN-KMU-Politikindex bestätigt, dass jeder Mitgliedstaat nun gezielte E-Commerce- und Digital-Payment-Programme betreibt und Ressourcen auf die 99 % der als KMU eingestuften Unternehmen lenkt.[4]ASEAN-Sekretariat, „SME Policy Index 2024”, asean.org Malaysias IR 4.0-Masterplan und milliardenschwere Cloud-Regionsinvestitionen von Oracle schaffen die Infrastrukturschicht, die für anspruchsvolle CRM-Bereitstellungen unerlässlich ist. Regionale Bildungsförderungen steigern zudem die digitale Kompetenz, wie die Go Digital ASEAN-Kohorte der Asia Foundation zeigt, bei der 77 % der Teilnehmer mindestens ein neues Werkzeug eingeführt haben. Die koordinierte Politikarchitektur sichert langfristige strukturelle Unterstützung für den CRM-Markt in Südostasien.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Lückenhafter Datenschutzvollzug in Südostasien | -0.30% | Indonesien, Thailand, Malaysia mit unterschiedlichen PDPA-Umsetzungen | Mittelfristig (2–4 Jahre) |

| Mangel an CRM-Implementierungsfachkräften | -0.40% | Singapur, Malaysia, Philippinen mit akutem Fachkräftemangel | Kurzfristig (≤ 2 Jahre) |

| Legacy-On-Premises-ERP-Bindungen verlangsamen Migration | -0.20% | Indonesien, Thailand mit etablierten SAP- und Oracle-Installationen | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität belastet SaaS-Budgets | -0.50% | Regionale Auswirkungen mit besonderem Druck in Indonesien und Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an CRM-Implementierungsfachkräften

Implementierungszeiträume auf dem CRM-Markt in Südostasien verlängern sich, da qualifizierte Administratoren, Entwickler und Change-Management-Spezialisten weiterhin knapp sind. Singapur zählt zu den angespanntesten Arbeitsmärkten weltweit: 83 % der Arbeitgeber nennen Einstellungsschwierigkeiten, und bis 2028 werden 41.000 zusätzliche Technologiestellen benötigt. In Malaysia verfügen nur 15 % der Bevölkerung über fortgeschrittene IKT-Kompetenzen, doch 65 % der Unternehmen nennen digitale Talente als Priorität. Auch Start-ups haben Schwierigkeiten, CRM-abhängige Stellen zu besetzen – 40 % mangelt es an Fachkräften für den Kundenerfolgbereich und 46 % an Marketingkompetenz. Indonesiens Bereitschaft zur Umschulung liegt bei 53 %, was durch die rasch schwindende Halbwertszeit technologischer Fähigkeiten weiter verschärft wird. Höhere Löhne und längere Projektlaufzeiten erhöhen die Gesamtbetriebskosten und veranlassen manche Unternehmen, Upgrades selbst dann aufzuschieben, wenn Finanzierungsmittel verfügbar sind.

Währungsvolatilität belastet SaaS-Budgets

Finanzverantwortliche in Südostasien kalkulieren die meisten CRM-Abonnements in USD, sodass eine Abwertung der Landeswährung die laufenden Kosten vergrößert. Die Auswirkungen treffen mittelständische Unternehmen, denen Absicherungsinstrumente fehlen, besonders hart; infolgedessen entscheiden sich einige Unternehmen für lokale Anbieter oder Hybrid-Bereitstellungen, um das Risiko zu begrenzen. Analysten stellen fest, dass der Transaktionswert für Technologieinvestitionen in Indonesien im Jahr 2024 um 66 % gegenüber dem Vorjahr gesunken ist, was sowohl makroökonomischen Gegenwind als auch Finanzierungsvorsicht widerspiegelt. Inflationssorgen fügen eine weitere Unberechenbarkeit hinzu und veranlassen Finanzvorstände in Thailand, diskretionäre Software-Upgrades bis zum Eintreten klarerer wirtschaftlicher Signale aufzuschieben. Obwohl staatliche Förderungen die Belastung für KMU abfedern, dämpft die allgemeine Preisunsicherheit die Akzeptanzgeschwindigkeit und begrenzt das inkrementelle Wachstumspotenzial des CRM-Markts in Südostasien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU-Dynamik übertrifft Unternehmens-Upgrades

Kleine und mittlere Unternehmen hielten im Jahr 2025 einen CRM-Marktanteil in Südostasien von 42,60 % und wachsen bis 2031 mit einer CAGR von 2,11 %. Subventionierte Förderprogramme und nutzungsbasierte Cloud-Abrechnung richten sich eng nach den Cashflow-Zyklen von KMU. Singapurs SMEs Go Digital-Förderungen überbrücken anfängliche Investitionslücken, während Malaysias Zusammenarbeit zwischen Zoho und dem Cradle Fund 10 Millionen USD an Software-Guthaben für 4.400 Start-ups bereitstellt. Indonesische KMU berichten von Umsatzsteigerungen von bis zu 30 % innerhalb eines Jahres nach der CRM-Nutzung.

Großunternehmen generieren nach wie vor den Großteil des absoluten Umsatzes auf dem CRM-Markt in Südostasien, doch ihr Upgrade-Rhythmus ist aufgrund komplexer Legacy-Infrastrukturen langsamer. Die Integration mit etablierten SAP- und Oracle-ERPs erfordert häufig mehrphasige Projekte, die mit globalen Transformations-Roadmaps abgestimmt werden müssen. Vorstände sind nach wie vor vorsichtig, was die Migration unternehmenskritischer Daten aus On-Premises-Umgebungen betrifft, bis die Verfügbarkeit lokaler Rechenzentren und die rechtliche Klarheit ausgereift sind. Infolgedessen ist die KMU-Nachfrage zunehmend die maßgebliche Wachstumsgeschichte, während Unternehmenskonten hochwertige professionelle Serviceumsätze generieren.

Nach Bereitstellungsmodell: Cloud führt beim Wachstum, Hybrid puffert Compliance-Anforderungen

Cloud-Bereitstellungen erfassten im Jahr 2025 63,10 % der CRM-Marktgröße in Südostasien und werden voraussichtlich mit einer CAGR von 2,72 % wachsen. Singapur führt regionale Cloud-Bereitschaftsindizes mit einem Wert von 56/60 für das Bankwesen an und bietet klare Leitlinien zu grenzüberschreitenden Datenflüssen. Indonesiens SNAP-Open-API-Mandat senkt Integrationskosten und ermutigt Banken und Fintechs, Kundenbindungs-Workloads in die Cloud zu verlagern.

On-Premises-Lösungen bleiben in stark regulierten Branchen oder dort bestehen, wo Datenlokalisierungsgesetze streng sind, insbesondere in Indonesien und Thailand. Hybrid-Architekturen dienen als Übergangslösung und bieten Unternehmen lokale Kontrolle über sensible Daten, während sie gleichzeitig von der Cloud-Elastizität für kundenorientierte Anwendungsfälle profitieren. Oracles 6,5-Milliarden-USD-Plan für eine Cloud-Region in Malaysia erweitert die lokalen Datenhaltungsoptionen und macht vollständige SaaS-Bereitstellungen für Compliance-Teams attraktiver.

Nach Anwendung: Marketingautomatisierung überholt beim Wachstum

Die Vertriebsautomatisierung behauptete im Jahr 2025 einen Umsatzanteil von 33,85 % und spiegelt damit ihre historische Vorrangstellung wider. Die Marketingautomatisierung ist jedoch mit einer CAGR von 2,42 % das am schnellsten wachsende Modul, da Marken verstärkt auf Mehrkanal-Orchestrierung setzen. TikTok, LINE und WhatsApp leiten Echtzeit-Leads nun direkt in das CRM weiter und schaffen eine Rückkopplungsschleife, die die Targeting-Genauigkeit verbessert.

Kundenservice- und -support-Module gewinnen weiterhin in BPO-lastigen Volkswirtschaften wie den Philippinen an Bedeutung, wo umfangreiche Contact-Center-Betriebe Omnichannel-Ticketing erfordern. Die CRM-Akzeptanz im Contact-Center-Bereich ergänzt den englischsprachigen Arbeitskräftevorteil des Landes und festigt seine Rolle als regionaler Serviceknotenpunkt.

Nach Endbenutzer-Branche: BFSI beschleunigt sich inmitten von Open-Banking-Regeln

Einzelhandel und E-Commerce repräsentierten im Jahr 2025 27,20 % des CRM-Markts in Südostasien, angetrieben von mobilen Geldbörsen und „Shoppertainment”. Treueprogramme wie das multinationale Rollout von Bata zeigen ROI-Multiplikatoren – 57-fache Facebook-Kampagnenerträge in Malaysia und 2,2-fach höhere Ausgaben in Singapur. BFSI verzeichnet zwar eine kleinere Ausgangsbasis, aber mit einer CAGR von 3,02 % das stärkste Wachstum, da Digital-Banking-Lizenznehmer in Singapur und Malaysia vom ersten Tag an unternehmenstaugliches CRM benötigen.

Die Fertigung verzeichnet eine stetige Akzeptanz aufgrund der Diversifizierung von Lieferketten nach Vietnam, Thailand und Indonesien, wo ERP und CRM zur Verwaltung von Händlernetzwerken konvergieren. Die staatliche Akzeptanz ist noch im Entstehen, steigt jedoch, insbesondere dort, wo nationale Portale für digitale Bürgerdienste CRM-Funktionen für das Fallmanagement einbinden.

Geografische Analyse

Indonesien beherrscht im Jahr 2025 31,10 % des CRM-Markts in Südostasien, gestützt auf seine 53 Millionen KMU und eine wachsende Fintech-Szene. Der nationale Open-API-Zahlungsstandard (National Open API Payment Standard), der im Juni 2025 in Kraft tritt, verringert den Integrationsaufwand, insbesondere für BFSI-Bereitstellungen. Salesforce eröffnete ein Büro in Jakarta und ernannte seinen ersten Landeschef, um das lokale Engagement zu vertiefen. Dennoch fiel der Transaktionswert für Technologieinvestitionen im Jahr 2024 um 66 %, und Datenlokalisierungsklauseln verlängern nach wie vor die Beschaffungszyklen.

Die Philippinen werden voraussichtlich bis 2031 die höchste CAGR von 3,34 % verzeichnen. Bevorstehende Salesforce-Aktivitäten, die vom Ministerium für Handel und Industrie unterstützt werden, werden KI-Schulungseinrichtungen und KMU-Förderprogramme hinzufügen. Die Bangko Sentral ng Pilipinas erlaubt das Offshore-Cloud-Hosting unter strengen Auflagen und erschließt damit die CRM-SaaS-Akzeptanz für ländliche Kreditgeber. Die etablierte BPO-Infrastruktur sichert eine stetige Nachfrage nach Omnichannel-Kundenservice-Modulen, obwohl 38 % der Start-ups eine unzureichende Datenreife als Implementierungshindernis anführen.

Singapur bleibt das Premiumsegment aufgrund vorhersehbarer Regulierung und hoher Pro-Kopf-IT-Ausgaben. Die aktualisierten SMEs Go Digital-Förderungen umfassen KI-zentriertes CRM, und Salesforces 1-Milliarden-USD-Verpflichtung macht die Stadt zu einem regionalen Forschungs- und Entwicklungszentrum. Fachkräftemangel kann Einführungen behindern, doch das Partnerökosystem des Landes kompensiert dies teilweise durch Qualifizierungsanreize.

Thailand und Malaysia runden die Kernmärkte ab. Thailand nutzt seine Social-Commerce-Dominanz – die LINE-Durchdringung übersteigt 80 % –, um chat-integrierte CRM-Konfigurationen zu pionieren. Malaysia positioniert sich nach Oracles souveräner KI-Investition als Cloud-Knotenpunkt, was regulierten Branchen mehr lokale Optionen bietet.

Wettbewerbslandschaft

Globale Plattformführer wie Salesforce, Microsoft und Oracle konkurrieren um multinationale Kundenkonten und betreiben jeweils lokale Rechenzentren zur Erfüllung von Datenhaltungsvorschriften. Salesforces 1-Milliarden-USD-Plan in Singapur finanziert Agentforce KI und regionale Partnerförderung, während Oracles Aufbau in Malaysia die inländische Compliance-Abdeckung erweitert. Microsoft stützt sich auf seinen Cloud Solution Provider-Kanal und bietet Dynamics 365-Bundles über regionale Systemintegratoren an.

Regionale Herausforderer differenzieren sich durch branchenspezifische Kompetenz und staatlich abgestimmte Preisgestaltung. Creatos No-Code-Ansatz findet bei indonesischen Banken Anklang, unterstützt durch Partnerschaften mit PT Mastersystem Infotama und PT Indocyber Global Teknologi. Barantum, Qontak und Deskera setzen auf Sprachlokalisierung und integrierte Buchhaltungsfunktionen, die von KMU bevorzugt werden.

Der Fachkräftemangel prägt die Wettbewerbsdynamik: Anbieter mit starken Serviceökosystemen und vorlagenbasierten Bereitstellungen verkürzen die Zeit bis zur Wertschöpfung. Social-Commerce-Werkzeuge stellen das nächste Schlachtfeld dar; Integrationen mit LINE, TikTok und WhatsApp sind für Einzelhändler und Direct-to-Consumer-Marken entscheidend. Open-API-Mandate wie Indonesiens SNAP begünstigen Anbieter, die modulare, integrationsfertige Architekturen anbieten.

Marktführer im CRM-Bereich Südostasien

Salesforce.com Inc.

Oracle Siebel

SAP SE

IBM Corporation

Microsoft Dynamics by Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Salesforce kündigte eine Investition von 1 Milliarde USD in Singapur an, um Agentforce KI auszubauen und gemeinsam mit Singapore Airlines zu innovieren.

- März 2025: EY Digital Solutions übernahm den indonesischen Microsoft-Partner PT Kreatif Dinamika Integrasi und fügte 114 Dynamics 365-Spezialisten hinzu.

- März 2025: Catcha Digital vereinbarte den Kauf von 51 % von Digital Symphony für 22,95 Millionen RM (5,1 Millionen USD), um Performance-Marketing-Daten mit Werbeinventar zusammenzuführen.

- Februar 2025: Creatio eröffnete ein indonesisches Rechenzentrum zur Unterstützung von KI-nativem No-Code-CRM für ASEAN-Kunden.

Umfang des Berichts über den CRM-Markt Südostasien

Der Markt für Customer-Relationship-Management (CRM)-Software ist ein Teilsegment des Markts für Unternehmenssoftware, der auf die Verwaltung externer Geschäftskontakte und die Kommunikation in Marketing, Vertrieb und Akquise ausgerichtet ist. Er umfasst eigenständige Software, die Endnutzerunternehmen bei der Verwaltung des gesamten Kundenlebenszyklus unterstützt, einschließlich Marketing, Vertrieb, Kundenservice und Contact Center. Die Marktschätzungen berücksichtigen CRM-Softwareanwendungen (Lizenz/Abonnement) in den Bereichen Vertrieb, Marketing, Contact Center und Kundenservice. CRM-Analytik und andere kundenspezifische CRM-Software-Anwendungen sind hingegen vom Studienumfang ausgeschlossen, da diese als erweiterte Funktionalität auf Anfrage angeboten und für Anpassungen berechnet werden, die aufgrund von Machbarkeitsfaktoren nicht erfasst werden.

Der südostasiatische CRM-Markt ist segmentiert nach Unternehmensgröße (kleine und mittlere sowie Großunternehmen), Bereitstellungsgröße (Cloud, On-Premise und Hybrid), Endbenutzer-Branche (Dienstleistungen, Fertigung, BFSI, Einzelhandel und Logistik, öffentliche Verwaltung) und Land (Indonesien, Singapur, Philippinen, Thailand, Malaysia, übriges Südostasien).

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (in USD) angegeben.

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Cloud |

| On-Premise |

| Hybrid |

| Vertriebsautomatisierung |

| Marketingautomatisierung |

| Kundenservice und -support |

| Contact Center |

| Einzelhandel und E-Commerce |

| BFSI |

| Fertigung |

| Dienstleistungen (IT, BPO, Gastgewerbe) |

| Öffentliche Verwaltung |

| Indonesien |

| Singapur |

| Philippinen |

| Thailand |

| Malaysia |

| Übriges Südostasien |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Hybrid | |

| Nach Anwendung | Vertriebsautomatisierung |

| Marketingautomatisierung | |

| Kundenservice und -support | |

| Contact Center | |

| Nach Endbenutzer-Branche | Einzelhandel und E-Commerce |

| BFSI | |

| Fertigung | |

| Dienstleistungen (IT, BPO, Gastgewerbe) | |

| Öffentliche Verwaltung | |

| Nach Land | Indonesien |

| Singapur | |

| Philippinen | |

| Thailand | |

| Malaysia | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des CRM-Markts in Südostasien?

Der Markt beläuft sich im Jahr 2026 auf 2,31 Milliarden USD mit einer CAGR-Prognose von 1,55 % bis 2031.

Welches Bereitstellungsmodell ist in Südostasien am weitesten verbreitet?

Cloud-Bereitstellungen halten einen Anteil von 63,10 % und wachsen mit einer CAGR von 2,72 %.

Welches Nutzersegment treibt das Wachstum an?

KMU führen mit einem Marktanteil von 42,60 % und profitieren von förderfinanzierter Cloud-Akzeptanz.

Welches Land bietet die schnellste Wachstumschance?

Die Philippinen werden voraussichtlich bis 2031 die höchste CAGR von 3,34 % verzeichnen.

Welcher Anwendungsbereich wächst am schnellsten?

Die Marketingautomatisierung soll dank Social-Commerce-Integrationen mit einer CAGR von 2,42 % wachsen.

Wie konzentriert ist der Anbieterwettbewerb?

Der Markt erzielt einen Konzentrationsgrad von 5, was eine moderate Dominanz der führenden Anbieter, aber reichlich Raum für regionale Spezialisten anzeigt.

Seite zuletzt aktualisiert am: