Marktgröße und Marktanteil für thermische Energie in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktvolumen (2026) | 251.56 Gigawatt |

| Marktvolumen (2031) | 277.71 Gigawatt |

| Wachstumsrate (2026 - 2031) | 2.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für thermische Energie in Südostasien von Mordor Intelligence

Die Größe des Südostasien Wärmekraftmarkts gemessen an der installierten Basis wird voraussichtlich von 246,92 Gigawatt im Jahr 2025 und 251,56 Gigawatt im Jahr 2026 auf 277,71 Gigawatt bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 2 % verzeichnen. Dieser moderate Anstieg verbirgt eine deutliche interne Verschiebung, da der Zubau von Kohlekraftwerken nachlässt und neue Gas-und-Dampf-Kombikraftwerk-Projekte einen größeren Anteil an den geplanten Inbetriebnahmen übernehmen. Indonesien bleibt die Basis, die den regionalen Durchschnitt prägt, während Vietnam als stärkstes Wachstumszentrum im Rahmen des angepassten PDP VIII hervortritt, das bis 2030 eine LNG-befeuerte Kapazität von 22.524 MW anstrebt [1]Ministerium für Industrie und Handel, "Entscheidung 768/QD-TTg," Regierung von Vietnam, moit.gov.vn. Der Südostasien Wärmekraftmarkt wird zudem durch Eigenversorgung umgestaltet, da große Industrieparks und Rechenzentren eine dedizierte Versorgung sichern, anstatt sich ausschließlich auf öffentliche Versorgungsnetze zu verlassen. Staatliche Versorgungsunternehmen kontrollieren nach wie vor den Großteil der Entwicklung im Versorgungsmaßstab, doch das Modell des unabhängigen Stromerzeugers gewinnt in Vietnam und auf den Philippinen an Bedeutung, da neue LNG-Projekte im Rahmen überarbeiteter Vertragsrahmen voranschreiten. Der Wettbewerb um den Zugang zu hocheffizienter Gasturbinentechnologie verschärft sich, was großen Originalgeräteherstellern einen Vorteil verschafft und die Ausführungskompetenz wichtiger macht als den Preis allein.

Wichtigste Erkenntnisse des Berichts

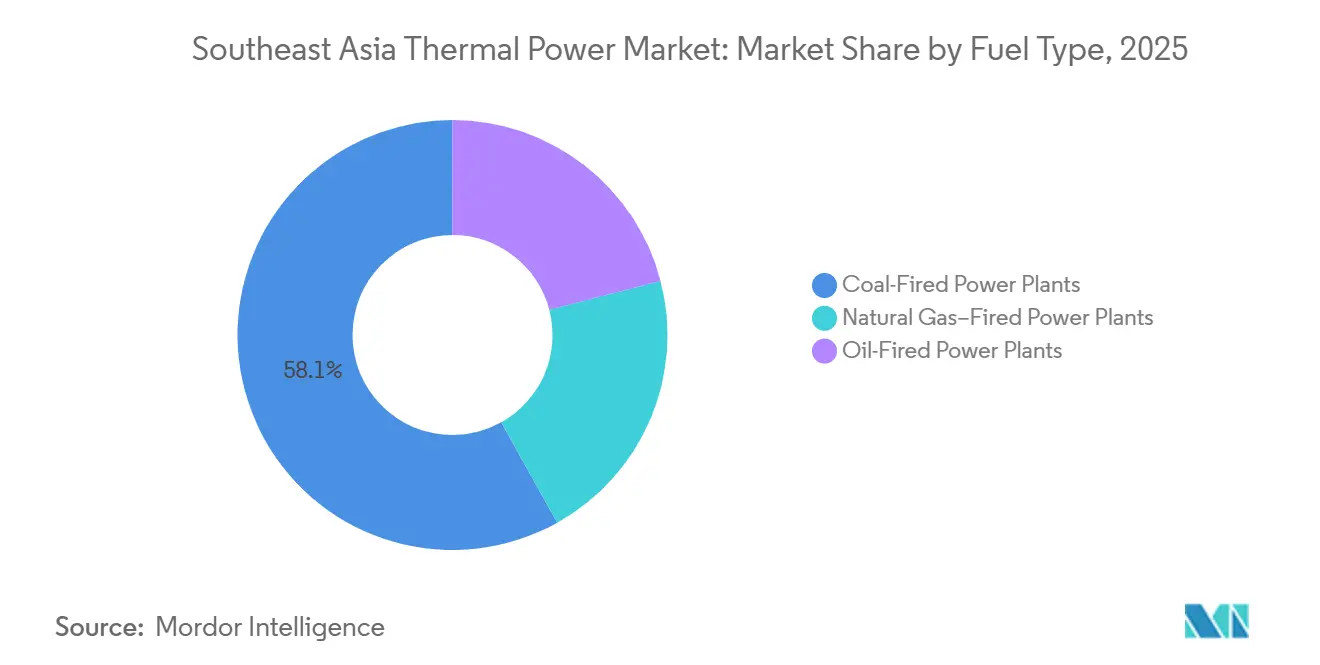

- Nach Brennstofftyp entfielen 2025 58,1 % der Größe des Südostasien-Markts für Wärmekraft auf kohlebefeuerte Kraftwerke, während gasbefeuerte Kraftwerke bis 2031 voraussichtlich mit einem CAGR von 4,9 % wachsen werden.

- Nach Technologie hielten Gasturbinen und kombinierte Kreisläufe 2025 einen Anteil von 48,3 % und werden bis 2031 voraussichtlich mit einem CAGR von 2,1 % wachsen.

- Nach Verbrennungsverfahren hielt turbinenbasierte Verbrennung 2025 einen Anteil von 46,1 % und wird bis 2031 voraussichtlich mit einem CAGR von 2,2 % wachsen.

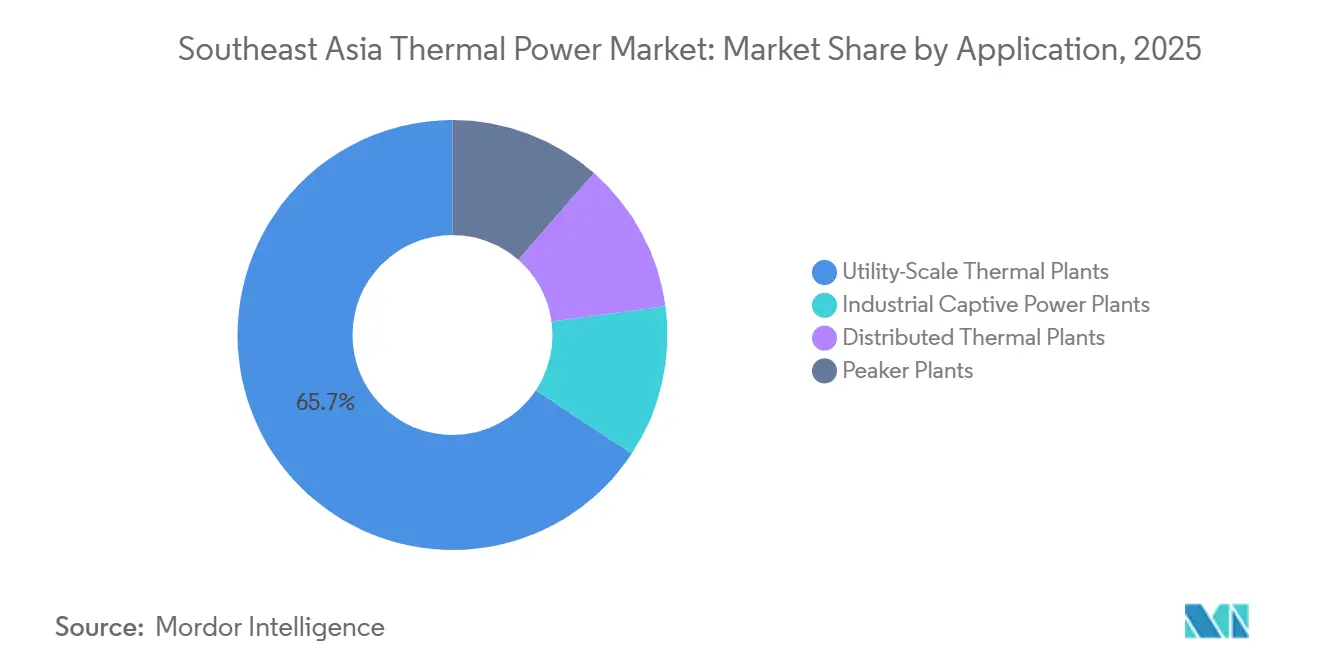

- Nach Anwendung hielten Wärmekraftwerke im Versorgungsmaßstab 2025 einen Anteil von 65,7 %, während industrielle Eigenversorgungskraftwerke bis 2031 voraussichtlich mit einem CAGR von 6,8 % wachsen werden.

- Nach Geografie hielt Indonesien 2025 einen Anteil von 36,8 % am Südostasien-Markt für Wärmekraft, während Vietnam bis 2031 voraussichtlich mit einem CAGR von 7,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für thermische Energie in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Grundlastnachfrage durch Industrialisierung | +0.5% | Indonesien, Vietnam, Philippinen, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Ausbau von LNG-zu-Strom-Wertschöpfungsketten | +0.4% | Vietnam, Philippinen, Malaysia, Singapur | Mittelfristig (2–4 Jahre) |

| Politischer Fokus auf Netzstabilität und Energiesicherheit | +0.3% | Vietnam, Indonesien, Thailand, mit Ausstrahlungseffekten auf Malaysia | Kurzfristig (≤ 2 Jahre) |

| Finanzierung von HELE-Kohle durch Japan und Korea | +0.2% | Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Zunahme dezentraler Eigenversorgung für Rechenzentren | +0.3% | Malaysia, Indonesien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Aufwärtspotenzial durch CO₂-Gutschriften aus Kohle- und Biomasse-Mitverbrennung | +0.1% | Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Grundlastnachfrage durch Industrialisierung

Die Verlagerung von Fertigungskapazitäten treibt eine konzentrierte Stromnachfrage in südostasiatische Netze, die nicht für ein derart rasantes industrielles Lastwachstum ausgelegt wurden. Indonesien steht im Mittelpunkt dieser Verschiebung, da sein Nickelverarbeitungskorridor und andere ressourcenbasierte Industriecluster eine Rund-um-die-Uhr-Stromversorgung benötigen und weiterhin Wärmekraft wegen Zuverlässigkeit und Kostentransparenz bevorzugen [2]Ministerium für Energie und Bodenschätze, „RUPTL 2025–2034,” Regierung Indonesiens, esdm.go.id. In diesem Umfeld bleiben Kohle- und Gaskraftwerke zur Eigenversorgung die bevorzugte Option, da sie die für Schmelzwerke und andere kontinuierliche Prozessanlagen erforderliche gesicherte Leistung im benötigten Umfang liefern können. Die Eigenversorgungskapazität mit Kohle in Indonesien erreichte 2024 16,6 GW, und weitere 14 GW befanden sich entweder in Planung oder im Bau, was zeigt, wie die industrielle Nachfrage außerhalb des netzgebundenen Kohlemoratoriums wächst. Dieser verdeckte Ausbau bedeutet, dass der Südostasien-Markt für Wärmekraft in der Praxis größer ist, als öffentliche Versorgungsstatistiken allein vermuten lassen.

Ausbau von LNG-zu-Strom-Wertschöpfungsketten

Vietnams LNG-zu-Strom-Programm entwickelte sich 2026 von politischen Ambitionen zur Projektdurchführung. Die Anlagen Nhon Trach 3 und 4 von PetroVietnam Power nahmen am 5. Januar 2026 als erste LNG-befeuerte Anlage des Landes den kommerziellen Betrieb auf und verwenden GE Vernova 9HA.02-Turbinen sowie einen 25-jährigen LNG-Liefervertrag mit PV Gas. EVN schritt dann mit dem EPC-Vertrag für Quang Trach II voran, und das Ca Na LNG-Projekt erreichte im April 2026 den Finanzierungsabschluss als erstes LNG-Projekt, das im Rahmen einer internationalen Ausschreibung unter PDP VIII ausgewählt wurde. Die größte Herausforderung liegt nicht nur in der Kraftstoffversorgung oder dem Gerätezugang, sondern auch darin, ob Stromabnahmeverträge das Risiko so verteilen können, dass eine Projektfinanzierung möglich wird. Vietnams Energieregulierungsbehörde erklärte im Mai 2026, dass die aktuellen Stromabnahmeverträge noch keine angemessene Risikoverteilung zwischen Staat und Investoren gewährleisten.

Politischer Fokus auf Netzstabilität und Energiesicherheit

Energiesicherheit wurde 2026 zum wichtigsten kurzfristigen Treiber der Kapazitätsplanung im gesamten Südostasien-Markt für Wärmekraft. Vietnams Resolution 253/2025/QH15, die am 1. März 2026 in Kraft trat, eröffnete dringenden Wärme- und Gasprojekten einen schnelleren Genehmigungsweg und ermöglichte die Investorenauswahl ohne Wettbewerbsausschreibung für Anlagen, die als kritisch für die Energiesicherheit eingestuft werden. Indonesien signalisierte ebenfalls, dass Kohle ein primärer Brennstoff bleiben wird, und PLNs aktueller Langfristplan sieht bis 2034 noch immer 406 TWh auf fossilen Brennstoffen basierender Stromerzeugung vor. Dieser Ansatz spiegelt Bedenken hinsichtlich der Systemstabilität und des Devisenrisikos wider, da LNG-Importe ein direktes Bilanzrisiko für Regierungen darstellen, die externe Finanzierungsbedarfe verwalten. Infolgedessen werden Kohle und Gas weiterhin als Zuverlässigkeitsressourcen behandelt, auch wenn die Ziele für erneuerbare Energien steigen.

Zunahme dezentraler Eigenversorgung für Rechenzentren

Das Wachstum von Rechenzentren schafft eine neue thermische Nachfragebasis, die teilweise außerhalb traditioneller Versorgungsplanungsmodelle liegt. Malaysia hatte bis September 2025 3.800 MW an fertiggestellten Rechenzentrum-Projekten in 29 Entwicklungen, und die Lastauslastung stieg im selben Jahr deutlich an, als neue Anlagen den Betrieb aufnahmen. Diese neue Nachfrage erhöht den Grundlastbedarf rund um das Klang Valley und Johor, wo Betreiber Zuverlässigkeit und geringes Ausfallrisiko priorisieren. Indonesien baut ebenfalls KI-fähige Kapazitäten auf, und niedrige Industriestromtarife unterstützen weiterhin Kohle- und Gaslösungen zur Eigenversorgung für große digitale Standorte. Für den Südostasien-Markt für Wärmekraft bedeutet dies, dass das Nachfragewachstum sich in Richtung Industrieparks und digitaler Infrastruktur verlagert, die häufig eine dedizierte Versorgung anstreben, anstatt sich ausschließlich auf öffentliche Netze zu verlassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere ESG-Kreditvergabe und Rückzug multilateraler Institutionen | -0.3% | Regional, mit stärkeren Auswirkungen in Indonesien, den Philippinen und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Stromgestehungskosten von Solar-Batterie-Hybriden | -0.4% | Singapur, Philippinen, Thailand, Vietnam, Kambodscha | Mittelfristig (2–4 Jahre) |

| Rückgang der vorgelagerten Gasförderung in Indonesien und Malaysia erhöht Versorgungsrisiko | -0.2% | Indonesien und Halbinsel-Malaysia | Mittelfristig (2–4 Jahre) |

| ASEAN-Stromhandel über Verbundnetze dämpft neue Wärmekraftbauten | -0.2% | ASEAN-weit, mit frühen Auswirkungen in Singapur und dem Korridor Laos–Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere ESG-Kreditvergabe und Rückzug multilateraler Institutionen

Die Finanzierungsbedingungen sind enger als zu Beginn des Jahrzehnts, auch wenn Erdgas im Rahmen der ASEAN-Taxonomie für nachhaltige Finanzierung noch als Übergangskraftstoff gilt. Die Desinvestitions-Scorecard 2025 zeigte bis 2024 noch immer eine hohe kumulative Kohle- und Gasfinanzierung in der Region, wobei internationale Banken und JBIC weiterhin eine wichtige Rolle bei der Projektunterstützung spielen. Die größere Einschränkung kommt nun von multilateralen und gemischten Finanzierungsstrukturen, da Modelle zur vorzeitigen Stilllegung noch immer Schwierigkeiten haben, wenn Regierungen sich weigern, nicht amortisierte Kapitalverluste anzuerkennen. Die Stornierung des Cirebon-1-Frühpensionierungsvorhabens zeigte, dass selbst hochkarätige Übergangsstrukturen scheitern können, wenn politische Ausrichtung und Entschädigungsbedingungen nicht standhalten. Dies lässt den Südostasien-Markt für Wärmekraft in einer Finanzierungsmittelzone, in der Gas in vielen Fällen noch bankfähig ist, die Stilllegung von Kohle jedoch weiterhin langsam und schwierig verläuft.

Rascher Rückgang der Stromgestehungskosten von Solar-Batterie-Hybriden

Die Wirtschaftlichkeit von Solar- und Speicherlösungen verbessert sich in ganz Südostasien rasch, was den Zeitraum verkürzt, in dem neue Wärmekraftwerke kommerziell attraktiv erscheinen. Der Druck ist am stärksten in Systemen mit guten Solarressourcen und hohem LNG-Anteil, darunter die Philippinen, Vietnam und Teile Thailands. Der LNG-Preisschock 2026 weitete die Kostenlücke weiter aus, da die Erzeugungskosten gasbetriebener Anlagen unmittelbar auf Kraftstoffspitzen reagieren, während sich die Wirtschaftlichkeit von Solarprojekten kurzfristig kaum verändert. Dies beseitigt zwar nicht den kurzfristigen Bedarf an thermischer Grundlast und flexibler Reservekapazität, schwächt aber die Argumente für langlebige ungeminderte Kohleeinheiten und marginale Gasprojekte. Anforderungen zur Biomasse- und Ammoniakbeimischung für alternde Kohleeinheiten fügen eine weitere Compliance-Kostenschicht hinzu, die die langfristige Attraktivität bestehender Anlagen weiter mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstofftyp: Gasmomentum baut sich auf einem Kohlefundament auf

Kohlebefeuerte Kraftwerke hielten 2025 einen Anteil von 58,1 % an der installierten Wärmekapazität, was Kohle als größte Brennstoffbasis im Südostasien-Markt für Wärmekraft beibehielt. Diese Dominanz blieb durch Indonesiens 57-GW-Flotte und Vietnams anhaltende Abhängigkeit von Kohle in seinem bestehenden Erzeugungsmix verankert. Neue Kohleentwicklungen außerhalb Indonesiens haben sich bereits deutlich verlangsamt, und die jüngsten sichtbaren Vorschläge waren eher mit industrieller Eigenversorgung als mit der Erweiterung des Versorgungsnetzes verbunden. Gasbefeuerte Kraftwerke sind das am schnellsten wachsende Brennstoffsegment, mit einem bis 2031 prognostizierten CAGR von 4,9 %, da LNG-zu-Strom-Pipelines in Vietnam, Malaysia und den Philippinen voranschreiten.

Vietnams Betriebsmix zeigte noch, wie weit die Transition noch zu gehen hat, da EVN berichtete, dass Kohlekraftwerke im ersten Quartal 2026 52,8 % der Stromerzeugung beitrugen, während Gasturbinen 7 % beitrugen. Dennoch dürfte sich diese Lücke verringern, wenn LNG-Anlagen in den nächsten Jahren von der Auftragsvergabe in den Betrieb übergehen. Ölbefeuerte Kraftwerke bleiben ein Restbestandteil des Mixes und erfüllen weiterhin Notfall-Spitzenlastfunktionen auf den Philippinen und in abgelegenen indonesischen Inselsystemen, wo Netz- und Kraftstoffoptionen begrenzt bleiben. Der Südostasien-Markt für Wärmekraft ist daher kurzfristig noch kohlelastig, aber sein Neubauweg bewegt sich in Richtung Gas, Effizienz und größerer Brennstoffflexibilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Die Effizienzprämie des kombinierten Kreislaufs zieht Investitionen an

Gasturbinen- und Kombikraftwerkstechnologie beanspruchte 2025 48,3 % der installierten Wärmekapazität und wird bis 2031 voraussichtlich mit einem CAGR von 2,1 % wachsen. Diese Position spiegelt jahrzehntelange Investitionen in Singapur, Thailand und Malaysia wider, wo gasbasierte Flotten früher aufgebaut wurden und wo Effizienzstandards nun Ersatzentscheidungen in Richtung moderner Kombikraftwerksanlagen lenken. Die nächste Wachstumsphase kommt weniger von einzelnen Megaprojekten als vielmehr von einer breiten Welle mittelgroßer Ersatzanlagen für alternde Gasturbinen im offenen Kreislauf. Dampfkreislaufanlagen halten noch eine große Basis, da sie den Großteil der Kohleflotte in Indonesien und Vietnam repräsentieren, und viele dieser Anlagen werden während des Prognosezeitraums in Betrieb bleiben.

Versorgungsunternehmen versuchen, die Relevanz von Dampfkreislaufanlagen durch Ultrahochdruckdampf-Upgrades und Biomasse-Mitverbrennungsprogramme zu verlängern. PT PLN Energi Primer Indonesia lieferte im ersten Quartal 2026 460.368 Tonnen Biomasse zur Mitverbrennung, nachdem im Jahr 2025 2,4 Millionen Tonnen geliefert worden waren, was zeigt, dass die Nachrüstungsaktivität von der Pilotphase zur breiteren Umsetzung übergeht. Kraft-Wärme-Kopplung bleibt in der südostasiatischen Wärmekraftindustrie untergenutzt, obwohl Industriecluster in Johor und Selangor gut für Anlagen geeignet sind, die sowohl Strom als auch Prozesswärme liefern können. Mitsubishi Powers Auftrag für O Mon 4 in Vietnam mit JAC-Serien-Gasturbinen und einem Kombikraftwerk-Wirkungsgrad von über 64 % zeigt, dass die südostasiatische Wärmekraftindustrie hocheffiziente Plattformen belohnt, die ältere Dampfkreislaufanlagen im Laufe der Zeit weniger wettbewerbsfähig erscheinen lassen können.

Nach Verbrennungsverfahren: Turbinendominanz signalisiert eine reifende Flotte

Turbinenbasierte Verbrennung machte 2025 46,1 % der Größe des Südostasien-Markts für Wärmekraft innerhalb der Aufteilung nach Verbrennungsverfahren aus und wird bis 2031 voraussichtlich mit einem CAGR von 2,2 % wachsen. Diese Führungsposition spiegelt die starke Präferenz für Gasturbinen bei neuen Wärmekraftzusätzen wider, insbesondere dort, wo Netzbetreiber schnellere Laständerungen und flexiblere Leistung benötigen, um die steigende Durchdringung erneuerbarer Energien zu unterstützen. Staubfeuerung repräsentiert noch den Großteil der bestehenden Kohleflotte in Indonesien und Vietnam und bleibt daher ein wesentlicher Teil der Betriebskapazität, auch wenn ihr Anteil an neuen Investitionen sinkt. Jüngste Projektentscheidungen zeigen, dass die Kohleflotte nicht sofort aufgegeben wird, sondern in Richtung effizienterer Konfigurationen und niedrigerer Emissionsstandards gedrängt wird.

Das Quang Trach 1-Projekt in Vietnam veranschaulicht diesen Weg, da das 1.400-MW-Ultrahochdruckdampf-Kohlekraftwerk seine erste Einheit im April 2026 mit dem Netz synchronisierte und Berichten zufolge bei Emissionswerten weit unterhalb der zulässigen Grenzwerte betrieben wurde. Wirbelschichtfeuerung behält eine Rolle in kleineren industriellen und brennstoffflexiblen Anwendungen, insbesondere dort, wo Biomasse-Mitverbrennung oder Mischbrennstoffnutzung die Kesselanpassungsfähigkeit wertvoller macht. Vergasungs- und Verbrennungsmotorsysteme bleiben Nischentechnologien und dienen hauptsächlich abgelegenen Netzen oder vorkommerziellen Projektkonzepten in Märkten wie Indonesien, Myanmar und Inselsystemen auf den Philippinen. Der Südostasien-Markt für Wärmekraft bewegt sich daher in Richtung turbinengeführtem Wachstum, während ältere kesselbasierte Verbrennungsverfahren hauptsächlich dort beibehalten werden, wo versunkene Kapitalkosten und Kraftstoffzugang den weiteren Betrieb noch begünstigen.

Nach Anwendung: Industrielle Eigenversorgung stört das Versorgungsmodell

Wärmekraftwerke im Versorgungsmaßstab hielten 2025 einen Anteil von 65,7 %, aber industrielle Eigenversorgungskraftwerke werden bis 2031 voraussichtlich mit einem CAGR von 6,8 % wachsen und verändern, wo neue Nachfrage entsteht. Der erste Treiber ist Indonesiens Ressourcenverarbeitungsausbau, bei dem Nickel-, Aluminium- und Petrochemiebetriebe weiterhin dedizierte Wärmeversorgung gegenüber der Abhängigkeit von der Netzerweiterung bevorzugen. Die Eigenversorgungskapazität mit Kohle in Indonesien erreichte 2024 16,6 GW, mit weiteren 14 GW im Bau oder in Planung, was auf eine anhaltende netzunabhängige oder halbnetzbezogene Wärmeentwicklung rund um Industriekorridore hindeutet. Der zweite Treiber ist die digitale Infrastruktur, wo große Rechenzentren in Malaysia und Indonesien dichte Lasten hinzufügen, die unterbrechungsfreier Stromversorgung Priorität einräumen und häufig dedizierte Vereinbarungen anstreben, anstatt sich vollständig auf Versorgungsnetze zu verlassen.

Innerhalb der südostasiatischen Wärmekraftindustrie verankern Kraftwerke im Versorgungsmaßstab weiterhin die Beschaffung, da staatseigene Versorgungsunternehmen in Indonesien, Vietnam, Thailand und Malaysia weiterhin die Entwicklung großer Projekte anführen. Dezentrale Wärmekraftwerke bleiben auch in den Archipelsystemen Indonesiens und der Philippinen relevant, wo die Umstellung von Diesel auf Gas noch eine aktive Politik und Betriebspriorität ist. Spitzenlastkraftwerke sind ein kleineres, aber wichtiges Wachstumsfeld, insbesondere in Vietnam und auf den Philippinen, wo der Anstieg der Solarkapazität den Bedarf an Gasturbinen erhöht, die innerhalb von Minuten statt Stunden reagieren können. Der Südostasien-Markt für Wärmekraft behält daher seine Versorgungsbasis, aber seine schnellste Expansion kommt nun von industriellen und digitalen Lasten, die die Stromversorgung zunehmend um standortspezifische Zuverlässigkeitsanforderungen herum organisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für thermische Energie in Indonesien

Indonesien hielt 2025 einen Anteil von 36,8 % am Südostasien-Markt für Wärmekraft, während Vietnam bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 7,9 % verzeichnen wird. Indonesien bleibt der Ankermarkt, da seine Kapazitätsentscheidungen den größten Einfluss auf den regionalen Durchschnitt haben. PLNs RUPTL 2025–2034 weist 16,6 GW für neue Kapazitäten auf Basis fossiler Brennstoffe zu, darunter 6,3 GW Kohle und 10,3 GW Gas, innerhalb eines breiteren geplanten Zubaus von 69,5 GW. Das Wachstum der Eigenversorgung mit Kohle rund um Nickelverarbeitungsparks erweitert die Wärmekapazität außerhalb des traditionellen netzgebundenen Perimeters weiter, was Indonesiens tatsächliche Wärmetrajektorie stärker macht, als die reine Versorgungspipeline vermuten lässt. Malaysia verlagert sich entschiedener in Richtung Gas, aber dieser Übergang hängt noch vom Ausbau der LNG-Infrastruktur und davon ab, wie effektiv das Land die Einschränkungen bei der inländischen Gasversorgung bewältigt.

Thailand und Singapur waren 2026 einigen der schärfsten Kostendrücke durch den LNG-Preisschock ausgesetzt, da Gas einen großen Anteil ihrer Wärmesysteme ausmacht, und diese Exposition brachte Energiesicherheitsbedenken wieder an die Spitze der Planungsentscheidungen. Vietnam wird voraussichtlich die schnellste Expansion im Südostasien-Markt für Wärmekraft mit einem CAGR von 7,9 % bis 2031 liefern, unterstützt durch schnelles Wachstum der Stromnachfrage und eine klare LNG-Baupipeline unter dem angepassten PDP VIII. Kohle produzierte im ersten Quartal 2026 noch 52,8 % von Vietnams Stromerzeugung, aber allein das Quang Trach-Kraftwerkszentrum soll 4.400 MW hinzufügen, wenn seine Kohle- und LNG-Einheiten alle in Betrieb sind. Die Philippinen weisen ein anderes Risikoprofil auf, da ihr kohlelastiger Erzeugungsmix weiterhin der Abhängigkeit von importierten Brennstoffen ausgesetzt ist, während japanisch unterstützte Modernisierungsbemühungen Ammoniak-Mitverbrennung und andere Dekarbonisierungspfade testen.

Singapur nimmt eine besondere Rolle als regulatorischer und technologischer Maßstab ein, anstatt ein wichtiger Wachstumsmarkt für Kapazitätszusätze zu sein. Das geplante 600-MW-wasserstofffähige Gas-und-Dampf-Kombikraftwerk auf Pulau Seraya setzt einen Effizienz- und Brennstoffflexibilitätsmaßstab für neuere regionale Gasprojekte, mit der anfänglichen Fähigkeit, bis zu 50 % Wasserstoff mit Erdgas mitzuverbrennen. Das übrige Südostasien, einschließlich Myanmar, Kambodscha, Laos und Brunei, behält eine bescheidene, aber noch wichtige Wärmebasis, die hauptsächlich aus kleinen Kohle- und Dieseleinheiten besteht. Grenzüberschreitende Wasserkraftflüsse aus Laos und neue ASEAN-Netzfinanzierungen könnten den Bedarf an inkrementellen Wärmekraftbauten in Teilen Thailands und Malaysias allmählich reduzieren, aber dieser Effekt wird langsamer eintreten als die kurzfristige Expansion, die derzeit in Indonesien und Vietnam im Gange ist.

Markt für thermische Energie in Vietnam

Vietnam entwickelt sich zum dynamischsten Markt im thermischen Energiesektor Südostasiens und soll im Zeitraum 2024–2029 mit rund 13 % wachsen. Die rasche Industrialisierung und Urbanisierung des Landes treiben weiterhin erhebliche Investitionen in die Infrastruktur thermischer Energie. Vietnams Stromsektor befindet sich in einem bedeutenden Wandel, mit einer strategischen Verlagerung hin zu saubereren thermischen Energietechnologien, insbesondere gasbefeuerten Wärmekraftwerken. Die ehrgeizigen Stromerzeugungsentwicklungspläne des Landes umfassen erhebliche Investitionen in LNG-Infrastruktur und Gas-zu-Strom-Projekte, was sein Engagement zur Verringerung der Abhängigkeit von Kohle bei gleichzeitiger Wahrung der Energiesicherheit widerspiegelt. Der Fokus der Regierung auf die Modernisierung des Stromsektors hat erhebliche ausländische Investitionen und technologische Partnerschaften angezogen. Trotz Herausforderungen bei der Netzinfrastruktur und der Projektdurchführung zeigt Vietnams thermischer Energiesektor bemerkenswerte Widerstandsfähigkeit und Anpassungsfähigkeit. Der ausgewogene Ansatz des Landes bei der Energieentwicklung, der sowohl konventionelle thermische Energie als auch erneuerbare Quellen einbezieht, positioniert es als wichtigen Wachstumsmarkt in der Region.

Markt für thermische Energie in Thailand

Thailand behauptet seine Position als bedeutender Akteur im Markt für thermische Energie in Südostasien, wobei Erdgas sein Portfolio der thermischen Stromerzeugung dominiert. Die gut entwickelte Gasinfrastruktur des Landes und seine strategische Lage in der Region unterstützen seinen robusten thermischen Energiesektor. Thailands Energiepolitik konzentriert sich auf die Optimierung seines thermischen Energieparks bei gleichzeitigem schrittweisem Übergang zu saubereren Energiequellen. Die Electricity Generating Authority of Thailand (EGAT) modernisiert weiterhin ihre Wärmekraftwerke und implementiert fortschrittliche Technologien zur Verbesserung der Effizienz und Reduzierung der Umweltauswirkungen. Der thermische Energiesektor des Landes profitiert von starken regulatorischen Rahmenbedingungen und etablierten Modellen für öffentlich-private Partnerschaften. Thailands Engagement für Energiesicherheit hat zu erheblichen Investitionen in die LNG-Infrastruktur geführt und unterstützt die Expansion der gasbefeuerten thermischen Stromerzeugung. Der thermische Energiesektor spielt weiterhin eine entscheidende Rolle bei der Unterstützung des Industriewachstums Thailands und der Aufrechterhaltung der Netzstabilität.

Markt für thermische Energie in Malaysia

Malaysias thermischer Energiesektor zeigt bemerkenswerte Stabilität, unterstützt durch seine gut entwickelte Infrastruktur und strategische Energiepolitiken. Die thermische Energielandschaft des Landes ist durch einen ausgewogenen Mix aus kohle- und gasbefeuerten Kraftwerken gekennzeichnet, mit zunehmendem Schwerpunkt auf hocheffizienten Technologien. Malaysias thermischer Energiesektor profitiert von starken institutionellen Rahmenbedingungen und einem etablierten Ökosystem unabhängiger Stromerzeuger. Der Fokus der Regierung auf die Modernisierung bestehender thermischer Energieinfrastruktur bei gleichzeitiger Planung für zukünftige Kapazitätsbedarfe spiegelt einen pragmatischen Ansatz zur Energiesicherheit wider. Die Wärmekraftwerke des Landes spielen eine entscheidende Rolle bei der Unterstützung seines wachsenden Fertigungssektors und der Stadtentwicklung. Malaysias strategische Lage und gut entwickelte Gasinfrastruktur bieten Vorteile für die Entwicklung thermischer Energie. Der Sektor entwickelt sich weiter mit zunehmendem Fokus auf Umweltkonformität und Effizienzverbesserungen.

Markt für thermische Energie in anderen Ländern

Die Märkte für thermische Energie in anderen südostasiatischen Ländern, darunter die Philippinen, Singapur, Brunei, Myanmar, Kambodscha und Laos, weisen jeweils einzigartige Merkmale und Entwicklungsverläufe auf. Diese Märkte sind durch unterschiedliche Niveaus der Infrastrukturentwicklung, regulatorische Rahmenbedingungen und Energienachfragemuster gekennzeichnet. Während einige Länder sich auf die Modernisierung bestehender thermischer Energieinfrastruktur konzentrieren, befinden sich andere in den frühen Phasen der Entwicklung ihrer thermischen Energiekapazität. Die Rolle internationaler Partnerschaften und Technologietransfers bleibt in diesen Märkten entscheidend. Umwelterwägungen und der Zugang zu Finanzierungen beeinflussen zunehmend Entscheidungen zur Entwicklung thermischer Energie. Diese Länder balancieren weiterhin den Bedarf an zuverlässiger Stromversorgung mit Umweltverpflichtungen und wirtschaftlichen Einschränkungen. Regionale Zusammenarbeit und grenzüberschreitende Stromhandelsinitiativen prägen die Entwicklung der Märkte für thermische Energie in diesen Nationen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für thermische Energie in Südostasien

Der Südostasien-Markt für Wärmekraft ist auf der Ebene des Versorgungseigentums mäßig konzentriert, bleibt aber über EPC-Vertragsgestaltung, Kraftstoffversorgung und Ausrüstungsebenen hinweg fragmentiert. PT PLN, EVN und EGAT kontrollieren noch den Großteil der Wärmekrafterzeugung im Versorgungsmaßstab in ihren Heimatsystemen, und diese Positionen werden weiterhin durch langfristige Stromabnahmestrukturen und staatliche Planungsmandate geschützt. Dies hält nationale Champions im Mittelpunkt von Einsatz und Beschaffung, auch wenn privates Kapital in ausgewählten LNG- und Eigenversorgungsprojekten aktiver wird. Bei fortschrittlichen Gasturbinen dominieren GE Vernova, Siemens Energy und Mitsubishi Power neue Aufträge und langfristige Serviceverträge für die größten Kombikraftwerksvorhaben. Lange Vorlaufzeiten und Steckplatzreservierungsvereinbarungen sind zu einer echten Barriere für kleinere Originalausrüster im Südostasien-Markt für Wärmekraft geworden, insbesondere dort, wo Effizienzanforderungen steigen und Projektzeitpläne eng sind.

Das erste offene Feld ist mittelgroße Kraft-Wärme-Kopplung für Fertigungscluster in Vietnam und Malaysia, wo sich die Wirtschaftlichkeit verbessert, aber noch kein einzelner regionaler Plattformanbieter herausgebildet hat. Das zweite ist schnell reagierende Gasspitzenlastkraftwerke in Vietnam und auf den Philippinen, wo Versorgungsunternehmen flexible Reservekapazität benötigen, wenn Solarzusätze zunehmen. Das dritte sind Dekarbonisierungsdienstleistungen für Kohlekraftwerke, einschließlich Biomasse-Mitverbrennung, Strukturierung von Übergangsgutschriften und Ammoniakqualifizierung für bestehende Flotten. Diese Nischen sind wichtig, weil sich der Wettbewerb im Südostasien-Markt für Wärmekraft in Richtung Ausführungsgeschwindigkeit, technische Leistung und Lebenszyklusservicefähigkeit verlagert, anstatt nur auf den anfänglichen Ausrüstungspreis zu setzen.

Mehrere jüngste strategische Schritte zeigen, wie sich dieser Wettbewerb entwickelt. Mitsubishi Powers Reservierungsvereinbarung mit Malakoff für zwei M701JAC-Turbinen in Malaysia zeigte, dass Entwickler die Versorgung Jahre vor der endgültigen EPC-Vergabe sichern, um das Lieferrisiko zu reduzieren. erex's MOU vom April 2026 mit Vinacomin zur Kommerzialisierung der Biomasse-Mitverbrennung über 1.585 MW vietnamesischer Kohlekapazität zeigte einen dienstleistungsorientierten Weg in die installierte Flotte, anstatt nur um Neubauprojekte zu konkurrieren. GE Vernova's Auswahl für die geplante Hai Phong LNG-Anlage, zusammen mit dem früheren Einsatz bei Nhon Trach 3 und 4, zeigt, wie führende Originalausrüster Projektgewinne mit langfristigen Servicepositionen im gesamten Südostasien-Markt für Wärmekraft kombinieren.

Staatliche Unternehmen führen die regionale Stromerzeugung an

Der Markt für thermische Energie in Südostasien weist eine mäßig fragmentierte Struktur auf, die von staatlichen Unternehmen in jedem Land sowie globalen Technologie- und Ausrüstungsanbietern dominiert wird. Große staatliche Versorgungsunternehmen wie Vietnam Electricity, Indonesia Power und die Electricity Generating Authority of Thailand behalten erhebliche Kontrolle über ihre jeweiligen Inlandsmärkte, während internationale Akteure wie Siemens, General Electric und andere Technologieanbieter hauptsächlich im Segment für thermische Energieausrüstung und -dienstleistungen konkurrieren. Die Marktstruktur spiegelt die strategische Bedeutung der Stromerzeugung für nationale Interessen wider, wobei staatliche Unternehmen die Mehrheitskontrolle über Erzeugungsanlagen behalten und gleichzeitig mit privaten Akteuren für Technologie und Expertise zusammenarbeiten.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, insbesondere bei grenzüberschreitenden Investitionen und Technologiepartnerschaften. Regionale Versorgungsunternehmen verfolgen zunehmend strategische Allianzen, um ihre technologischen Fähigkeiten und betriebliche Effizienz zu verbessern, während internationale Akteure ihre Präsenz durch lokale Partnerschaften und Gemeinschaftsunternehmen stärken. Der Trend zur Konsolidierung ist besonders in den Segmenten der Kraftwerksmodernisierung und Effizienzverbesserung erkennbar, wo Technologieanbieter lokale Dienstleistungsunternehmen erwerben, um ihre Marktpräsenz und Servicefähigkeiten zu stärken.

Innovation und Effizienz treiben den Markterfolg voran

Der Erfolg im Markt für thermische Energie in Südostasien hängt zunehmend von der Fähigkeit der Unternehmen ab, betriebliche Effizienz mit Umweltkonformität in Einklang zu bringen. Etablierte Akteure konzentrieren sich auf die Modernisierung bestehender Anlagen durch digitale Technologien und Effizienzverbesserungen und diversifizieren gleichzeitig ihr Erzeugungsportfolio um sauberere Technologien. Strategien zur Marktanteilssteigerung konzentrieren sich auf die Entwicklung umfassender Lösungsangebote, die Ausrüstungslieferung, Wartungsdienstleistungen und digitale Optimierungswerkzeuge kombinieren. Unternehmen investieren auch in Forschung und Entwicklung, um die Anlageneffizienz zu verbessern und Emissionen zu reduzieren, da sie diese als wichtige Differenzierungsmerkmale in einem Markt mit wachsendem Umweltbewusstsein erkennen.

Für neue Marktteilnehmer und Herausforderer liegt der Erfolg in der Entwicklung spezialisierter Expertise in spezifischen Marktsegmenten wie Anlagenmodernisierung, Effizienzverbesserung oder digitalen Lösungen. Die hohe Konzentration von Endnutzern in Industrie- und Stadtgebieten erfordert starke Beziehungen zu wichtigen Industriekunden und staatlichen Versorgungsunternehmen. Regulatorische Rahmenbedingungen begünstigen zunehmend effiziente und emissionsärmere Technologien und schaffen Chancen für Unternehmen mit fortschrittlichen technologischen Lösungen. Die Bedrohung durch Substitution durch erneuerbare Energiequellen treibt Unternehmen dazu an, sich auf Flexibilität und Effizienz bei der thermischen Stromerzeugung zu konzentrieren, wobei erfolgreiche Akteure Lösungen entwickeln, die erneuerbare Energiequellen ergänzen statt mit ihnen zu konkurrieren.

Marktführer für thermische Energie in Südostasien

-

PT PLN (Persero)

-

Vietnam Electricity (EVN)

-

Electricity Generating Authority of Thailand (EGAT)

-

Malakoff Corporation Berhad

-

Tenaga Nasional Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: erex Co., Ltd. und Vinacomin Power Holdings unterzeichneten ein Memorandum of Understanding zur Kommerzialisierung der Biomasse-Mitverbrennung in den 110-MW-Anlage Na Duong und der 115-MW-Anlage Cao Ngan in Vietnam, mit Zielwerten von 20 % bis 30 % Mitverbrennungsanteilen und 92.000 Tonnen pro Jahr an CO₂-Gutschriften bis zum Geschäftsjahr 2028. Die Vereinbarung ist im Rahmen des japanischen Gemeinsamen Gutschriftsmechanismus strukturiert.

- April 2026: Ein Investitions- und Geschäftsabkommen wurde für das 2,18 Milliarden USD teure LNG-befeuerte Wärmekraftwerk Ca Na unterzeichnet, ein 1.500-MW-Kombikraftwerk in der Provinz Khanh Hoa, Vietnam. Das Projekt war das erste LNG-Stromprojekt, das im Rahmen einer internationalen Ausschreibung unter PDP VIII ausgewählt wurde, und strebt den kommerziellen Betrieb bis 2030 an.

- April 2026: Vietnams Wärmekraftwerk Quang Trach 1, ein 1.400-MW-Ultrahochdruckdampf-Kohlekraftwerk, erreichte die Netzsynchronisation von Einheit 1 und strebte den kommerziellen Betrieb im Mai 2026 an. Das EPC-Konsortium umfasst Mitsubishi Corporation, Hyundai Engineering and Construction und Construction Corporation No. 1, im Rahmen einer Vereinbarung über 30,23 Billionen VND, entsprechend 1,3 Milliarden USD.

- März 2026: GE Vernova und VinEnergo Energy Joint Stock Company unterzeichneten eine Technologieauswahlvereinbarung für Vietnams geplante LNG-Anlage Hai Phong, ein 1.600-MW-Phase-I-gasbetriebenes Projekt mit GE Vernova 9HA.02-Gasturbinen und H78-Generatoren. Der kommerzielle Betrieb ist für Ende 2030 geplant.

Berichtsumfang des Marktes für thermische Energie in Südostasien

Wärmekrafterzeugung ist der Prozess der Stromerzeugung durch direkte Wärme aus der Verbrennung von Brennstoffen oder durch Dampf, der durch die Verbrennung von Öl, Erdgas, Kohle und anderen Stoffen erzeugt wird, um Generatoren zu drehen und Strom zu erzeugen.

Der Südostasien-Markt für Wärmekraft ist segmentiert nach Brennstofftyp, Technologie, Verbrennungsverfahren, Anwendung und Geografie. Nach Brennstofftyp ist der Markt in kohlebefeuerte, gasbefeuerte und ölbefeuerte Stromerzeugung segmentiert. Nach Technologie ist der Markt in Dampfkreislauf, Gasturbine/kombinierter Kreislauf (GuD) und Kraft-Wärme-Kopplung (KWK) segmentiert. Nach Verbrennungsverfahren ist der Markt in Staubfeuerung (SF), Wirbelschichtfeuerung (WSF), Vergasung, Verbrennungsmotor (VM) und turbinenbasierte Systeme segmentiert. Nach Anwendung ist der Markt in Stromerzeugung im Versorgungsmaßstab, Eigenversorgung, dezentral und Spitzenlast segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Südostasien-Markt für Wärmekraft in 6 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (GW) erstellt.

| Öl |

| Erdgas |

| Kohle |

| Andere Quellen (Bioenergie und Kernenergie) |

| Offener Kreislauf |

| Geschlossener Kreislauf |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Übriges Südostasien |

| Nach Quelle | Öl |

| Erdgas | |

| Kohle | |

| Andere Quellen (Bioenergie und Kernenergie) | |

| Nach Kreislauf | Offener Kreislauf |

| Geschlossener Kreislauf | |

| Nach Geografie | Indonesien |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Philippinen | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Südostasien-Markt für Wärmekraft bis 2031 erreichen?

Der Südostasien Wärmekraftmarkt wird voraussichtlich bis 2031 277,71 GW erreichen, ausgehend von 251,56 GW im Jahr 2026 bei einer CAGR von 2 %.

Welches Brennstoffsegment wächst im Südostasien-Markt für Wärmekraft am schnellsten?

Gasbefeuerte Kraftwerke sind das am schnellsten wachsende Brennstoffsegment, mit einem prognostizierten CAGR von 4,9 % bis 2031, unterstützt durch LNG-zu-Strom-Projekte in Vietnam, Malaysia und den Philippinen.

Warum ist Indonesien für die regionale Wärmekapazität so bedeutend?

Indonesien hielt 2025 36,8 % der installierten regionalen Kapazität, und sein RUPTL 2025–2034 umfasst noch 16,6 GW an neuen Kapazitäten auf Basis fossiler Brennstoffe, was es zum größten Einzeleinflussfaktor auf regionale Durchschnittswerte macht.

Warum ist Vietnam bis 2031 die wichtigste Wachstumsgrenze?

Vietnam wird bis 2031 voraussichtlich mit einem CAGR von 7,9 % wachsen, gestützt durch schnelles Wachstum der Stromnachfrage und eine LNG-Pipeline, die PDP-VIII-Ziele von 22.524 MW bis 2030 umfasst.

Was verändert sich bei der Anwendungsnachfrage in der Region?

Kraftwerke im Versorgungsmaßstab hielten 2025 noch einen Anteil von 65,7 %, aber industrielle Eigenversorgungskraftwerke werden voraussichtlich mit einem CAGR von 6,8 % wachsen, da Nickelverarbeitung und Rechenzentrumslasten zunehmen.

Wer führt die Ausrüstungsversorgung für große gasbefeuerte Projekte in der Region an?

GE Vernova, Siemens Energy und Mitsubishi Power führen die Versorgung mit fortschrittlichen Gasturbinen für wichtige Kombikraftwerksvorhaben an, und ihr Technologiezugang sowie ihre Lieferslots werden zu wichtigen Wettbewerbsbarrieren.

Seite zuletzt aktualisiert am: