Marktgröße und Marktanteil für Batterien in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.52 Milliarden US-Dollar |

| Marktgröße (2026) | 7.07 Milliarden US-Dollar |

| Marktgröße (2031) | 11.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

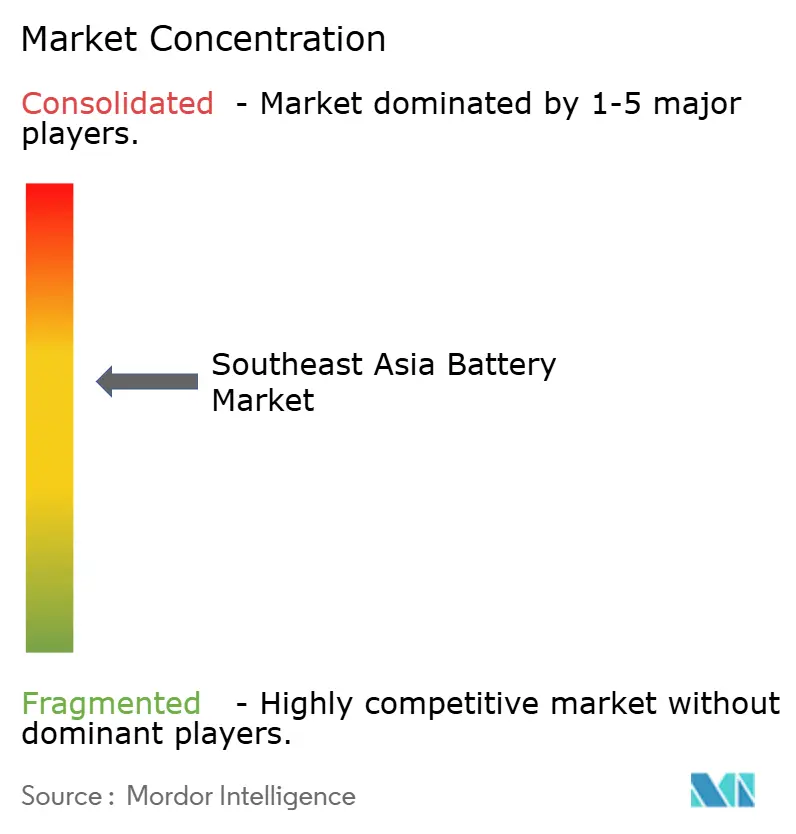

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Batterien in Südostasien von Mordor Intelligence

Die Marktgröße für Batterien in Südostasien soll von 6,52 Milliarden USD im Jahr 2025 auf 7,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,63 % über den Zeitraum 2026–2031 einen Wert von 11,20 Milliarden USD erreichen.

Steigende Mandate für Elektrofahrzeuge, die beschleunigte Einführung von 5G-Telekommunikationstürmen und die Beschaffung von netzgekoppelten Solar-plus-Speicher-Anlagen steigern die Nachfrage nach Lithium-Ionen-Batterien, während das Volumen herkömmlicher Blei-Säure-Batterien sinkt. Indonesiens Nickel-Laterit-Ressourcen senken die Vorläuferkosten, die Automobillieferkette Thailands zieht Investitionen in Zellen und Packs an, und Vietnams Zentrum für tragbare Elektronik verankert die Herstellung von Pouch-Zellen. Joint Ventures zwischen chinesischen Zellherstellern und ASEAN-Konglomeraten schaffen lokale Kapazitäten, die das Zollrisiko abpuffern. Unterdessen veranlassen strengere Gefahrgut-Versandvorschriften die Hersteller dazu, Zell-, Modul- und Pack-Linien innerhalb der Region zusammenzulegen, um das Logistikrisiko zu begrenzen.

Wichtigste Erkenntnisse des Berichts

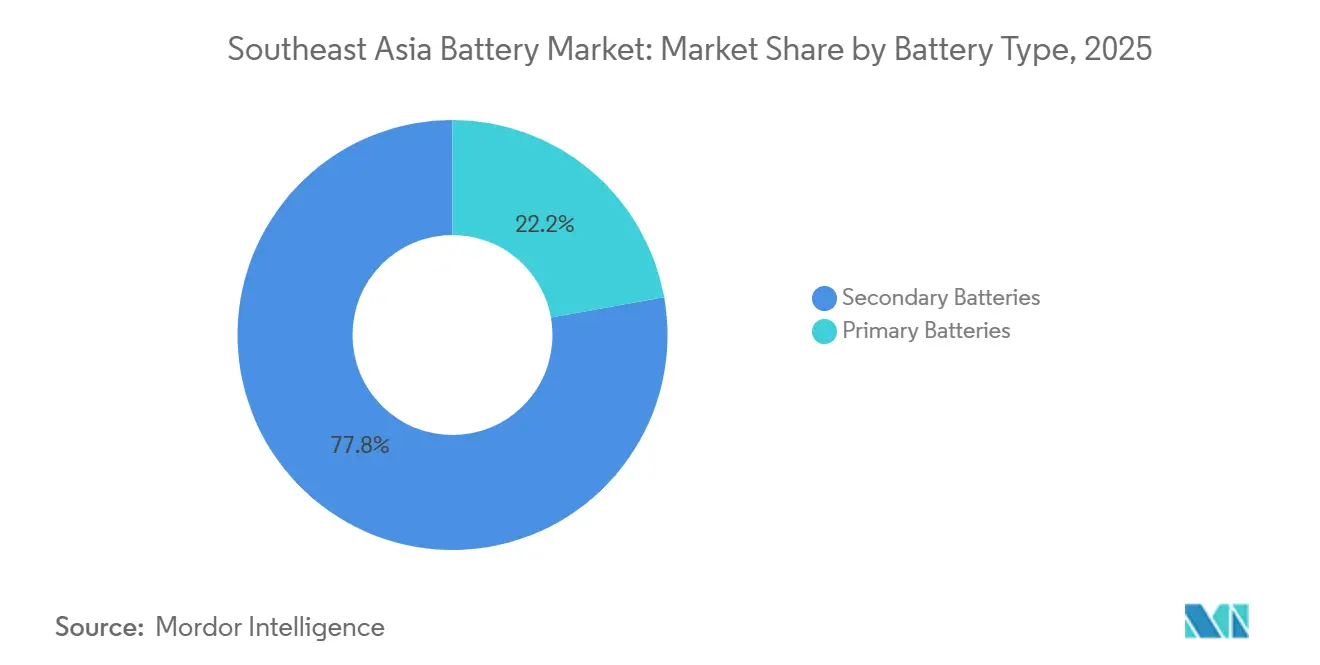

- Nach Batterietyp erfassten sekundäre wiederaufladbare Batterien im Jahr 2025 77,8 % des regionalen Umsatzes und entwickeln sich bis 2031 mit einer CAGR von 10,5 %.

- Nach Technologie behielt Blei-Säure im Jahr 2025 einen Wertanteil von 49,1 %, doch Festkörperbatterien sollen bis 2031 mit einer CAGR von 34,8 % wachsen, da oxid- und sulfidbasierte Prototypen die Pilotphase erreichen.

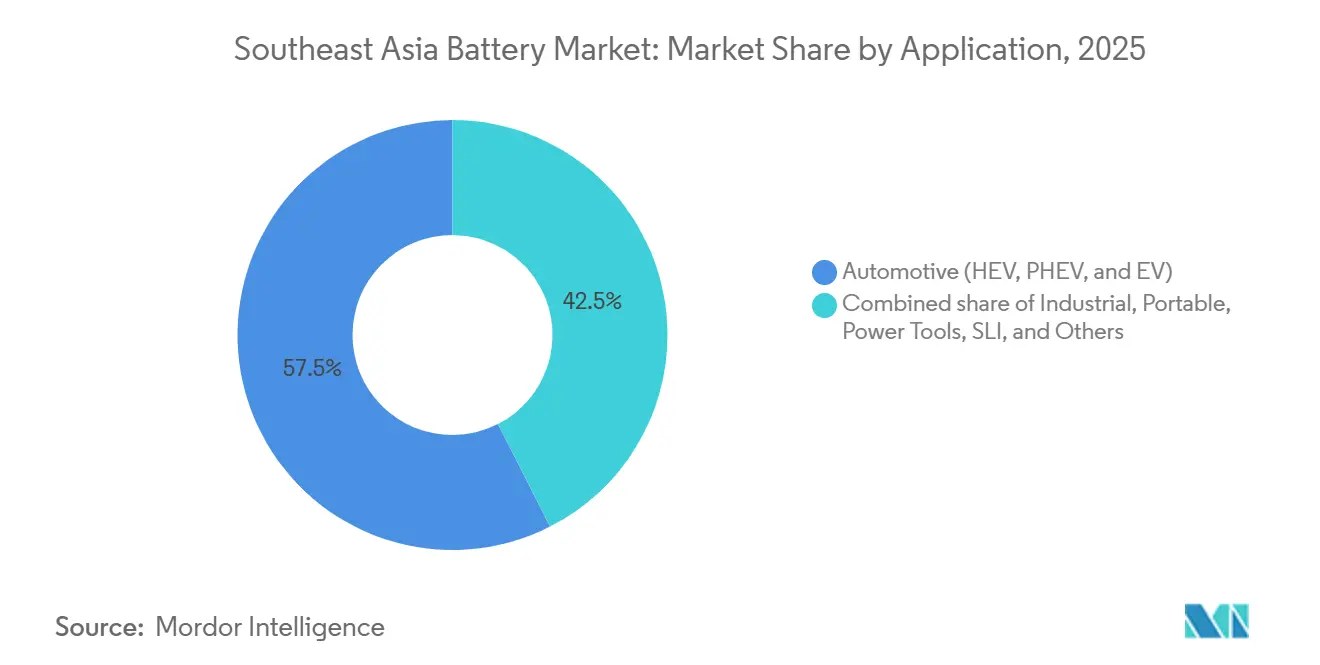

- Nach Anwendung hielten Automobil-Traktionsbatterien im Jahr 2025 einen Anteil von 57,5 % an der Marktgröße für Batterien in Südostasien und beschleunigen sich mit einer CAGR von 15,7 % bis 2031, was auf großzügige Elektrofahrzeug-Anreize in Indonesien und Thailand zurückzuführen ist.

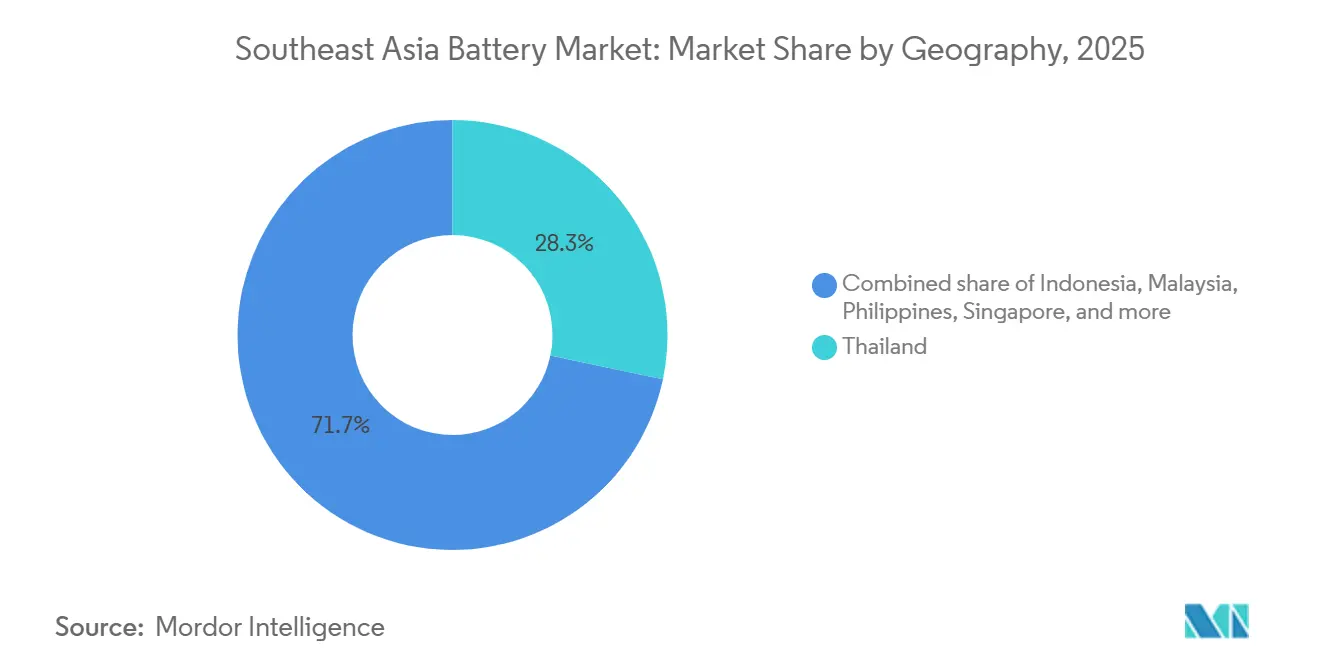

- Nach Geografie führte Thailand im Jahr 2025 mit 28,3 % des Marktanteils für Batterien in Südostasien, während Indonesien dank vertikal integrierter Nickel-zu-Kathode-Komplexe auf eine CAGR von 12,9 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Batterien in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Anreize zur Elektrofahrzeug-Einführung in der ASEAN-Region | +2.8% | Indonesien, Thailand, Vietnam, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg bei Telekommunikations-5G-Turm-Notstromversorgung | +1.2% | Städtische Zentren in Thailand, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Einführung von netzgekoppelten Solar- und Speicheranlagen | +1.9% | Malaysia, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| Regionale Verlagerung der Lieferkette aus China | +2.1% | Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Batterietausch für 2- und 3-rädrige Elektromobilität | +0.9% | Vietnam, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Nickel-Laterit-Bergbau für ausreichende Vorläuferversorgung | +1.5% | Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Anreize zur Elektrofahrzeug-Einführung in der ASEAN-Region

Fiskalische Pakete senken die Eigentumskosten für batterieelektrische Fahrzeuge und veranlassen Automobilhersteller, Zellen lokal zu beziehen. Indonesien hat 2024 die Luxusgütersteuer auf Elektrofahrzeuge mit einem Preis unter 1,5 Milliarden IDR erlassen, was Hyundai und BYD dazu veranlasste, die lokale Montage auszubauen.[1]„Indonesiens Elektrofahrzeug-Anreize fördern die lokale Montage,” Reuters, reuters.com Thailand verlängerte sein EV-3.5-Programm bis 2027 und knüpft achtjährige Körperschaftsteuerbefreiungen an die inländische Pack-Produktion.[2]Thailand Board of Investment, „EV-3.5-Anreizprogramm,” boi.go.th Vietnams Entscheidung 876 setzt ein Durchdringungsziel von 5 % bis 2030 und priorisiert Subventionen für die Ladeinfrastruktur, die die Gesamtbetriebskosten um etwa 15 % senken.[3]VnExpress, „Entscheidung 876 zur Elektrofahrzeug-Durchdringung,” vnexpress.net Malaysias Blaupause für kohlenstoffarme Mobilität befreit Elektrofahrzeuge bis 2025 von der Verbrauchssteuer, obwohl die Einführung hinter Indonesien und Thailand zurückbleibt. Die politischen Entscheidungsträger verkürzen damit die Lieferketten und ziehen Zell-, Modul- und Pack-Linien näher an die Endmärkte heran.

Nachfrageanstieg bei Telekommunikations-5G-Turm-Notstromversorgung

Basisstationen der fünften Generation verbrauchen zwei- bis dreimal mehr Energie als 4G-Stationen, was Betreiber dazu veranlasst, Dieselgeneratoren gegen Lithium-Ionen-Schränke auszutauschen. Smart Axiata rüstete 2024 1.200 kambodschanische Türme um, senkte die Kraftstoffausgaben um 60 % und vermied jährlich 8.000 t CO₂.[4]Smart Axiata, „Einsatz von Lithium-Ionen-Turm-Notstromversorgung,” smart.com.kh AIS und True Corp aus Thailand erproben Solar-Batterie-Hybride an ländlichen Standorten, um unzuverlässige Netzversorgung auszugleichen. EnerSys brachte Schränke auf den Markt, die die Zellentemperatur unter 35 °C halten, um den Kapazitätsverlust in tropischer Hitze zu begrenzen. Regulatorische Betriebszeitmandate in Singapur verpflichten Telekommunikationsunternehmen zur Aufrechterhaltung eines 99,9-prozentigen Dienstes, was effektiv hochzuverlässige Speicher an wichtigen Knotenpunkten erfordert. Schnelleres Aufladen, kleinere Stellflächen und niedrigere Wartungskosten treiben die Einführung von Lithium-Ionen in dieser Nische schneller voran als im Automobilbereich.

Einführung von netzgekoppelten Solar- und Speicheranlagen

Versorgungsunternehmen müssen intermittierende Solar- und Windenergieerzeugung stabilisieren, um Einspeiseverpflichtungen zu erfüllen. Malaysias Tenaga Nasional vergab 2024 4 GW Solar plus 5,12 GWh Lithium-Ionen-Speicher, mit Liefermeilensteinen zwischen 2026 und 2028. Thailands Gulf Energy nahm 2025 einen 200-MW-Photovoltaikpark in Betrieb, der mit 100 MWh LFP-Speicher gekoppelt ist. Singapurs Sembcorp nahm 2024 ein 285-MWh-System auf Jurong Island in Betrieb, um Frequenzregelung für Industriekunden bereitzustellen. Indonesiens PLN unterzeichnete 500 MW Solar-Speicher-Stromabnahmeverträge, doch Tarifnachverhandlungen im Jahr 2025 verzögerten den finanziellen Abschluss für mehrere Entwickler. Durchfluss- und Natrium-Schwefel-Batterien gewinnen für sechsstündige Entladung an Bedeutung, doch Lithium-Ionen behält die Kostenführerschaft bei Projekten mit einem Bedarf von vier Stunden oder weniger.

Regionale Verlagerung der Lieferkette aus China

Handelsreibungen und die Nähe zu Nickel lenken Zellhersteller in Richtung ASEAN. CATLs 5,97 Milliarden USD teurer Sorowako-Komplex wird bis 2027 jährlich 50 GWh liefern und ist mit PT Vale Indonesia-Schmelzwerken kooperiert, um die Logistikkosten für Vorläufer um 12 % zu senken. LG Energy Solutions 9-Milliarden-USD-Anlage in Karawang begann 2025 mit der Auslieferung von Zellen und strebt bis 2026 30 GWh an. Gotion High-Tech kooperierte mit PT Trimegah Bangun Persada für 20 GWh LFP-Zellen plus Kathoden-Vorläufer-Linien. Panasonic verdoppelte die Automobil-Zellkapazität in der thailändischen Provinz Chonburi, um japanische OEMs zu bedienen, die Hybridfahrzeuge lokal montieren. Die Verlagerung umfasst vorgelagerte Kathoden und Anoden, nicht nur die Endmontage, und verkürzt die Vorlaufzeiten für ASEAN-Fahrzeugwerke.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lithium-Ionen-Investitionskosten gegenüber herkömmlichen Chemien | -1.4% | Fertigungszonen in Indonesien, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Unterentwickeltes Recycling-Ökosystem | -0.8% | ASEAN-weit, besonders ausgeprägt in Indonesien, Philippinen, Myanmar | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei bilateralen Stromabnahmevertrag-Richtlinien | -0.6% | Netzprojekte in Indonesien, Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Strengere Gefahrgut-Versandvorschriften | -0.5% | ASEAN-Hafendrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lithium-Ionen-Investitionskosten gegenüber herkömmlichen Chemien

Lithium-Ionen-Gigafabriken kosten 100 bis 150 Millionen USD pro GWh, gegenüber 20 bis 40 Millionen USD für Blei-Säure-Linien. Diese Lücke erklärt, warum regionale Unternehmen wie Malaysias Favelle Favco und Indonesiens PT Nipress die Blei-Säure-Kapazität weiter ausbauen, um preissensible Nutzfahrzeug- und stationäre Notstromkäufer zu bedienen. Indonesien und Thailand bieten mehrjährige Steuerbefreiungen und subventioniertes Land an, doch Weltklasse-Anlagen benötigen immer noch 5 bis 10 Milliarden USD, was lokale Konglomerate zu ausländischen Joint Ventures zwingt. Festkörper- und Durchflussbatterie-Formate tragen noch steilere Vorabkosten, da sie spezielle Produktionswerkzeuge und unerprobte Ausbeuten erfordern, was die frühe Einführung auf große etablierte Unternehmen mit umfangreichen Forschungs- und Entwicklungsbudgets beschränkt.

Unterentwickeltes Recycling-Ökosystem

Die Sammlung am Ende der Lebensdauer hinkt der Produktion hinterher, was Umwelthaftungen schafft und die Rückgewinnung von Kobalt und Nickel verhindert. Indonesien erließ 2024 eine Regel zur erweiterten Herstellerverantwortung, die bis 2027 eine Sammelquote von 50 % vorschreibt, doch die Durchsetzungsmechanismen bleiben schwach. Singapurs Durapower eröffnete eine hydrometallurgische Anlage mit einer Kapazität von 3.000 t pro Jahr bei einer Metallrückgewinnungsrate von 95 %, doch die regionale Nachfrage könnte bis 2030 50.000 t übersteigen. Thailands Entwurfsverordnung finanziert das Recycling durch Herstellerabgaben, befreit jedoch importierte Zellen, was die Wirkung abschwächt. Die Philippinen exportieren Altpacks nach China oder deponieren sie auf Deponien, was Risiken der Grundwasserverschmutzung erhöht. Ohne lokale Recyclingkreisläufe sind Zellhersteller Spot-Nickelpreisschwankungen ausgesetzt, wie sie unter Indonesiens Exportbeschränkungen von 2024 zu beobachten waren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz wiederaufladbarer Batterien beschleunigt sich

Sekundärbatterien machten 2025 77,8 % des Umsatzes aus, wobei das Segment mit einer CAGR von 10,5 % auf der Grundlage von Elektrofahrzeug-, Netzspeicher- und Telekommunikationsinstallationen wächst, die Tausende von Ladezyklen erfordern. Primärformate bleiben in Fernsensoren und Notfallausrüstungen erhalten, verlieren jedoch an Boden, da die Einführung von Mikronetzen zunimmt. Vietnams Batterietausch-Netz, angeführt von VinFast, unterstreicht, wie Designs für den Mehrfachgebrauch die Pack-Auslastung steigern und den Durchsatz im Markt für Batterien in Südostasien antreiben. Regulatorische Vorschläge wie Singapurs geplante Abgabe auf Einwegzellen kippen das Gleichgewicht weiter zugunsten wiederaufladbarer Batterien.

Festkörper-Prototypen von Samsung SDI und Toyota überschreiten 500 Wh pro kg und zielen auf eine Lebensdauer von 3.000 Zyklen ab, was eine mittelfristige Brücke zu einem noch höheren Anteil wiederaufladbarer Batterien signalisiert. Fertigungsausbeuten unter 80 % und dreifache Kosten im Vergleich zu Lithium-Ionen beschränken frühe Einsätze auf Premium-Elektrofahrzeuge und die Luft- und Raumfahrt. Dennoch machen längere Reichweite und thermische Stabilität Festkörperbatterien zu einem glaubwürdigen Störfaktor im Markt für Batterien in Südostasien im nächsten Jahrzehnt.

Nach Technologie: Blei-Säure-Dominanz trifft auf Festkörper-Disruption

Blei-Säure behielt 2025 einen Wertanteil von 49,1 %, gestützt durch Automobil-Anlassen-Beleuchtung-Zündung, Gabelstapler und Telekommunikations-Notstrom, wo der Preis die Energiedichte übertrumpft. Lithium-Ionen gewinnt im Netz- und tragbaren Elektronikbereich an Bedeutung, obwohl der Margendruck durch chinesisches Überangebot die Zellhersteller unter Druck setzt. CATLs durchschnittlicher Verkaufspreis pro kWh fiel 2024 um 18 %, was deflationäre Kräfte im Markt für Batterien in Südostasien verdeutlicht. Nickel-Metallhydrid bleibt in Toyotas Mild-Hybrid-Linien erhalten, die in Thailand montiert werden, während Nickel-Cadmium aufgrund von Cadmium-Toxizitätsvorschriften zurückgeht.

Festkörperzellen sollen bis 2031 mit einer CAGR von 34,8 % wachsen. QuantumScape, Toyota und Samsung SDI nähern sich der Pilotproduktion, die eine höhere Energiedichte ermöglichen und das Brandrisiko durch flüssige Elektrolyte beseitigen kann. Natrium-Schwefel- und Vanadium-Durchflussvarianten gewinnen in sechsstündigen Netzstützungsrollen an Bedeutung, wo die Wirtschaftlichkeit von Lithium-Ionen über eine vierstündige Entladung hinaus nachlässt. NGKs 14-MWh-Natrium-Schwefel-System in Thailand unterstreicht den wachsenden technologischen Pluralismus.

Nach Anwendung: Automobil-Traktionsbatterien übertreffen Industriesegmente

Automobil-Traktionspacks hielten 2025 57,5 % des Umsatzes und laufen mit einer CAGR von 15,7 % bis 2031. Indonesiens Luxussteuerbefreiung für Elektrofahrzeuge unter 1,5 Milliarden IDR löste Verkaufsspitzen bei LFP-basierten kompakten SUVs von Wuling und BYD aus und lenkte die Zellnachfrage in neue Werke in Java und Sulawesi. Thailand knüpft Steuerbefreiungen an lokalen Pack-Inhalt und veranlasst GS Yuasa, Panasonic und Clarios zur Expansion im Östlichen Wirtschaftskorridor. Gabelstapler, Rechenzentrums-Notstrom und Telekommunikationsstandorte verankern die industrielle Nachfrage, wachsen jedoch in einem mittleren einstelligen Tempo, begrenzt durch längere Ersatzfenster.

Tragbare Batterien für Smartphones und Laptops reifen im Einklang mit dem BIP-Wachstum, doch der Wert verlagert sich hin zu Pouch-Zellen in Automobilqualität. Samsung SDI rüstete seine Anlage in Bac Ninh 2024 um, um mehr Linien für Traktionsformate bereitzustellen, was den Rentabilitätsschwenk innerhalb der Batterieindustrie in Südostasien widerspiegelt. Elektrowerkzeughersteller wie Bosch und Makita ersetzen Nickel-Cadmium durch Lithium-Ionen, um das Gewicht zu reduzieren und die Laufzeit zu verlängern.

Geografische Analyse

Thailand führte den Markt für Batterien in Südostasien mit 28,3 % des Umsatzes im Jahr 2025 an, gestützt auf einen tiefen Automobilcluster und Anreize des Östlichen Wirtschaftskorridors, die die Genehmigungsverfahren vereinfachen und gemeinsame Infrastruktur finanzieren. Clarios und GS Yuasa modernisierten 2024 ihre Werke in Rayong, und Panasonic verdoppelte die Kapazität zur Unterstützung von Hybridmodellen von Toyota und Honda. Das Land beherbergt auch frühe Pilotprojekte für Natrium-Schwefel- und Durchflussspeicher für Industriekunden, die sechsstündige Entladeprofile benötigen.

Indonesien befindet sich auf einem CAGR-Kurs von 12,9 %, unterstützt durch nickelgetriebene vertikale Integration. CATL, LG Energy Solution und Gotion High-Tech nehmen zwischen 2025 und 2027 kombinierte Zellkapazitäten von 100 GWh in Betrieb und positionieren das Land als Drehkreuz, das Kathoden und fertige Zellen an ASEAN-Fahrzeugwerke und australische Netzprojekte liefert. Staatliche Verbote von Roherzexporten sichern die vorgelagerte Wertschöpfung im Archipel und ziehen weitere Investitionen an.

Vietnam nutzt seine Elektronikexportmaschine; Samsung und LG montieren Pouch-Zellen für Galaxy-Geräte und Verbraucher-Laptops und expandieren gleichzeitig in Automobilqualitäten. Das Batterietausch-Mandat des Landes unterstützt die Massenelektrifizierung von Zweirädern und steigert den inländischen Zellbedarf. Malaysia positioniert sich als Speicherdrehkreuz; Gentaris 1-GWh-System in Bukit Jalil nahm 2024 den Betrieb auf und bietet Kapazitätsreserveleistungen im Rahmen langfristiger Abnahmeverträge. Singapur konzentriert sich aufgrund von Flächenbeschränkungen auf Forschung und Entwicklung sowie Recycling, wobei Durapower's Hydromet-Anlage Altpacks aus ganz ASEAN verarbeitet. Die Philippinen bleiben angebotsknapp, obwohl Meralcos 100-MWh-Installation auf Luzon eine wachsende Nachfrage der Versorgungsunternehmen nach Netzstützungsspeichern signalisiert.

Regulatorisches Umfeld

Die Batteriepolitik in Südostasien verschärft sich in den Bereichen Produktstandards, Rückverfolgbarkeit und Lokalisierung. Thailand verankert die EV-Lokalisierung weiterhin durch die an EV 3.5 gekoppelten Local-Content-Regeln, und im Juni 2026 verlängerte das National Electric Vehicle Policy Committee die Frist für die Anrechnung importierter Batteriezellen auf die Local-Content-Anforderungen bis zum 30. Juni 2026, wobei der zulässige Wert importierter Zellen auf 10% des Werksabgabepreises des Elektrofahrzeugs begrenzt wurde. Vietnam bewegt sich in Richtung technischer Standardisierung für Batterien leichter Elektromobilität, wobei das Bauministerium den Runderlass Nr. 13/2026/TT-BXD erlassen hat, um den QCVN 31:2026/BXD für Traktionsbatterien in Elektromotorrädern und -mopeds festzulegen, der ab dem 9. Oktober 2026 in Kraft tritt.

Auch Kreislauf- und Datenanforderungen nehmen in der Region zu. Vietnam führte im Januar 2024 eine verpflichtende erweiterte Herstellerverantwortung (Extended Producer Responsibility, EPR) für Batterien ein (einschließlich Bleisäure-Akkumulatoren mit einer verbindlichen Recyclingquote), und Kambodscha folgte im März 2025 mit seiner ersten verbindlichen EPR-Regelung, die ausdrücklich Bleisäurebatterien abdeckt (Prakas Nr. 2196/0325), wodurch Sammel- und Recyclingpflichten auf Hersteller und Importeure verlagert wurden. Malaysia fügte im November 2025 einen regionalen Rückverfolgbarkeitsankerpunkt hinzu, als Jabatan Standard Malaysia MS 2818 einführte, einen Batteriepass-Standard für elektrifizierte Fahrzeuge, der die Compliance-Anforderungen für EV-Batterielieferanten erhöht, die an regulierte OEM- und Flottenkanäle verkaufen.

Wettbewerbslandschaft

Der Markt für Batterien in Südostasien ist mäßig konzentriert. CATL, LG Energy Solution, Samsung SDI und BYD beherrschen zusammen etwa 55 % der regionalen Lithium-Ionen-Kapazität, während Clarios, GS Yuasa und Exide die Blei-Säure-Aftermarket-Kanäle dominieren. Chinesische Zellhersteller mindern das Zollrisiko, indem sie sich mit lokalen Konglomeraten zusammenschließen; CATLs Kooperation mit PT Vale und Gotion's Partnerschaft mit PT Trimegah veranschaulichen vertikale Integrationsstrategien, die Nickel sichern und den Logistikaufwand reduzieren. Koreanische Unternehmen stützen sich auf OEM-Beziehungen; LG Energy Solution beliefert Hyundais indonesisches Werk, und Samsung SDI versorgt Vietnams Elektronikfertigung.

Der Technologiewettbewerb intensiviert sich rund um Festkörperbatterien. Samsung SDI betrieb 2024 oxidbasierte Pilotlinien, und Toyota strebt einen Sulfid-Zell-Launch im Jahr 2027 an. Patentanmeldungen unter IEC TC 21 stiegen 2024 um 34 %, wobei chinesische Unternehmen 62 % der Lithium-Ionen-Sicherheits- und Festelektrolyt-Anmeldungen einreichten. Kleinere Marktteilnehmer wie Narada Power und EVE Energy erschließen Nischen im Batterietausch und im Langzeitspeicher durch lokalisierte Serviceteams und maßgeschneiderte Produkte. Überkapazitäten in chinesischen Werken komprimieren die Margen und zwingen südostasiatische Hersteller dazu, bei Liefergeschwindigkeit und Kundendienst statt beim Stückpreis zu konkurrieren.

Marktführer der Batterieindustrie in Südostasien

LG Energy Solution

Panasonic Holdings Corp.

Samsung SDI Co. Ltd.

BYD Co. Ltd.

GS Yuasa Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Integrierte Zell-, Material- und Recyclingprojekte in Indonesien schaffen Freiraum für lokale Lieferanten von Kathoden- und Anodenmaterialien, Formierungsanlagen, Packintegration und konforme Logistik, da Lokalisierungspolitik und vorgelagerte Ressourcenvorteile immer mehr Schritte der Wertschöpfungskette ins Land ziehen. Ein konkretes Signal ist der Baubeginn im Juni 2025 eines integrierten Batterieprojekts im Wert von 5,9 Mrd. USD unter Beteiligung der Indonesia Battery Corporation (IBC), PT Antam und eines von CATL geführten Konsortiums, das Nickel- und Materialverarbeitung sowie eine Zellenfabrik in Karawang mit einer Anfangskapazität von 6,9 GWh und Ausbaupläne umfasst, zusätzlich Recycling in Ost-Halmahera. Diese Großprojekte erweitern zudem die adressierbare Nachfrage über den Automobilsektor hinaus auf stationäre Speicher, im Einklang mit laufenden Solar-plus-Speicher-Beschaffungen in Märkten wie Malaysia und Singapur, wie im Berichtskontext beschrieben.

Außerhalb Indonesiens verdeutlichen neue Fertigungsstandorte in Malaysia Chancen für Auftragsfertigung, lokalisierte BESS-Montage und Lieferanten-Ökosysteme rund um neue Werke. Im März 2026 vollendete EVE Energy die zweite Phase seines Batteriewerks in Kedah und erreichte eine jährliche Kapazität von 10 GWh, was die regionalen Optionen für die Zellbeschaffung über den Hauptkorridor Indonesien-Thailand-Vietnam hinaus erweitert. Malaysia verzeichnete außerdem regierungsnahe Bemühungen um die heimische Produktion, wobei Gigafactory Malaysia (NanoMalaysia) im Juli 2026 mit der kleinmaßstäblichen kommerziellen Batteriefertigung begann, was zwar in Bezug auf das Volumen noch am Anfang steht, aber die politisch getriebene Nachfrage nach lokalisiertem Inhalt unterstützt und kurzfristige Möglichkeiten in den Bereichen Prüfung, Zertifizierung und Recyclingdienstleistungen schafft, um Compliance- und Lebenszyklusmanagement-Initiativen wie den malaysischen Batteriepass-Standard zu unterstützen.

Aktuelle Branchenentwicklungen

- März 2026: Panasonic Energy (Thailand) bekräftigte Thailand als strategisches regionales Zentrum für sein Trockenbatteriegeschäft und verwies auf eine kumulierte Produktion von über 20 Milliarden Batterien für den Export. Das Engagement bekräftigt die anhaltende Investitionsfokussierung auf Thailand für regionale Batterieaktivitäten und Versorgungskontinuität und unterstützt damit Industrie- und Verbrauchersegmente neben dem regionalen Lithium-Ionen-Ausbau.

- April 2025: LG Energy Solution stieg aus dem mehrere Milliarden Dollar schweren indonesischen „Grand Package“-Batterieinvestitionsplan aus, behielt jedoch sein Joint Venture HLI Green Power in Karawang bei. Im selben Zeitraum verpflichtete sich das Unternehmen zu zusätzlichen 1,7 Mrd. USD für HLI Green Power, womit sich die Gesamtinvestition in diese Anlage auf etwa 2,8 Mrd. USD erhöhte, was den Fokus auf einen leichter umsetzbaren Indonesien-Plan verengte.

- Juli 2024: Hyundai Motor Group und LG Energy Solution eröffneten das Batteriezellenwerk HLI Green Power in Karawang, West-Java, Indonesien, mit einer Anfangskapazität von 10 GWh pro Jahr. Das Werk ergänzte die lokale Zellversorgung für die in Indonesien ansässige EV-Montage und untermauerte den Vorstoß der Region, Zellen näher an den Endmärkten anzusiedeln, um Logistik- und Compliance-Risiken zu verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Batterieumsätze, die in Südostasien erzielt werden, über Primär- und Sekundärbatterien, die im Automobil-, Industrie- und Verbraucherbereich eingesetzt werden. Die Größenermittlung spiegelt den Wert der in diesen Anwendungen verkauften Batterien während des Untersuchungszeitraums wider, umgerechnet in USD zur Konsistenz.

Ausschlüsse vom Umfang: Wir schließen Batteriematerialien und Bergbauerträge sowie eigenständige Ladegeräte und Leistungselektronik aus, die nicht als Teil eines Batterieprodukts verkauft werden.

Übersicht der Segmentierung

- Nach Batterietyp

- Primärbatterien

- Sekundärbatterien

- Nach Technologie

- Blei-Säure

- Lithium-Ionen

- Nickel-Metallhydrid

- Nickel-Cadmium

- Natrium-Schwefel

- Festkörper

- Durchflussbatterie

- Aufkommende Chemien

- Nach Anwendung

- Automobil (HEV, PHEV und EV)

- Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.)

- Tragbar (Unterhaltungselektronik usw.)

- Elektrowerkzeuge

- SLI

- Sonstige Anwendungen

- Nach Geografie

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Myanmar

- Übriges Südostasien

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischarbeit wurde genutzt, um die faktische Basis für Südostasien festzulegen, insbesondere für Nachfragetreiber, Handelsbewegungen und politische Signale, die Batterielieferungen und Preisgestaltung beeinflussen. Wir haben öffentliche Quellen wie ASEAN Stats, UN Comtrade und Veröffentlichungen der Internationalen Energieagentur herangezogen, um die regionale Dynamik bei Fahrzeugen, erneuerbaren Kapazitätszubauten und Speicheradoption plausibel zu prüfen.

Um die länderspezifische Erzählung zu verankern, haben wir auch nationale Statistikbehörden und Energieagenturen überprüft (zum Beispiel Indonesien, Thailand, Vietnam, Malaysia und die Philippinen), zusammen mit Zoll- und Tarifplänen, in denen Batteriekategorien klar definiert sind. Unternehmensberichte, Investorenpräsentationen und seriöse Presse halfen, Kapazitätserweiterungen und Produktfokus zu validieren, und dann wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Import-Export-Sendungsdatenbank selektiv genutzt, um Umfang und Richtung gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele andere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primäre Eingaben stammten aus Interviews und Umfragen mit Batterieherstellern, Distributoren, OEM- und Aftermarket-Teilnehmern sowie großen gewerblichen Käufern in ganz Südostasien. Wir nutzten diese Gespräche, um die Nachfrageaufteilung nach Anwendung, die typische Preisentwicklung nach Chemie und das Tempo zu bestätigen, mit dem neuere Anwendungen wie EV und stationäre Speicher ältere Volumenpools verdrängen, und überprüften anschließend etwaige starke Abweichungen mit Folgekontakten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 18% | |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 21% | Manager: 48% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mithilfe von Top-Down- und Bottom-Up-Ansätzen erstellt, wobei der Hauptaufbau von den Nachfragepools der Länder ausgeht und anschließend mit Angebots- und Handelssignalen abgestimmt wird. Für den Top-Down-Aufbau wurde die Batterienachfrage anhand jährlich verfolgbarer Anwendungsindikatoren rekonstruiert, wie Fahrzeugbestand und Neuwagenverkäufe, typische Austauschzyklen für SLI-Batterien, installierter Bestand an Mobilfunkmasten und USV-Anlagen sowie erneuerbare Kapazitätszubauten, die in den Bedarf an stationärer Speicherung einfließen.

Nachdem der Nachfragepool ermittelt worden war, wurde der Marktwert berechnet, indem chemie- und anwendungsspezifische Preisspannen aus Primärprüfungen angewendet und dann unter konsistenter Berücksichtigung des Wechselkurszeitpunkts in USD umgerechnet wurden. Bottom-Up-Näherungen wurden anschließend als Kontrolle verwendet, einschließlich selektiver Aggregationen von berichteter regionaler Umsatzexposition aus öffentlichen Dokumenten, Kanalprüfungen mit Distributoren und gestichprobenweisen ASP-mal-Volumen-Berechnungen in wichtigen Ländern, in denen die Summen nicht eindeutig waren. Wenn Lücken auftraten, insbesondere in informellen Ersatzkanälen, füllten wir sie mit konservativen Durchdringungsannahmen, die erneut mit lokalen Befragten validiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die EV-Akzeptanz und die Umsetzung von Speicherprojekten sich schneller verändern können als ein linearer Trend. Eingaben wie die Entwicklung der EV-Verkäufe, die Sichtbarkeit der Netzspeicher-Pipeline, Bleisäure-Ersatzraten und Erwartungen zur Kostenweitergabe wurden mit Expertenmeinungen stresstestet, und dann wurde die endgültige Kurve so festgelegt, dass sie den in der Region am häufigsten geteilten Betriebsausblick widerspiegelt.

Datenvalidierung & Aktualisierungszyklus

Bevor Zahlen finalisiert werden, triangulieren wir Modellergebnisse mit unabhängigen Signalen wie Import- und Exportrichtung, länderspezifischen Produktionsankündigungen und Anwendungsaktivitätsindikatoren, die sich gemeinsam entwickeln sollten. Ausreißer werden markiert, und anschließend werden Annahmen wie Ersatzraten, ASP-Entwicklung und Verschiebungen im Chemie-Mix von einem zweiten Analysten erneut überprüft, damit die Logik durchgängig konsistent bleibt.

Der Bericht wird jährlich aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie politische Änderungen bei EV-Anreizen, starke Preisbewegungen bei wichtigen Batteriekomponenten oder größere Ankündigungen zur Kapazitätsinbetriebnahme. Unmittelbar vor der Lieferung führt ein Analyst eine erneute Prüfung der neuesten öffentlichen Veröffentlichungen durch, damit Kunden eine aktualisierte Sicht erhalten, die den aktuellen Bedingungen entspricht.

Vergleich der Marktschätzung von Mordor Intelligence für den südostasiatischen Batteriemarkt mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für südostasiatische Batterien zu sehen, selbst wenn die Themenbezeichnung gleich erscheint. Die größten Gründe liegen in der Regel darin, wie die Batteriekategorie definiert wird, welche Länder eingeschlossen sind und wie Preis- und Mix-Änderungen in das angegebene Basisjahr übertragen werden.

Einige veröffentlichte Zahlen beschränken den Markt nur auf wiederaufladbare Batterien oder konzentrieren sich auf einen wachstumsstarken Bereich wie EV-Packs, wodurch sich die Gesamtsumme verändert, da große, stabile Volumina wie SLI-Ersatz und industrielle Notstromversorgung ausgelassen werden können. Bei Mordor Intelligence werden Primär- und Sekundärbatterien über Automobil-, Industrie- und Verbraucheranwendungen hinweg gezählt, während angrenzende Posten wie Rohstoffe und eigenständige Ladehardware außerhalb der Umsatzgesamtsumme liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,52 Mrd. USD (2025) | |

| Branchenverlag A | 5,53 Mrd. USD (2025) | Wird oft mit einer vereinfachten Anwendungsaufteilung und weniger Überprüfungen des Chemie-Mixes nach Land präsentiert, was ersatzgetriebene Volumina bei SLI und Teilen der industriellen stationären Nachfrage unterschätzen kann. |

| Länderfokussiertes Fachjournal B | 0,74 Mrd. USD (2023) | Verwendet eine Einzelländer-Perspektive und spiegelt typischerweise einen lokalisierten Marktwert wider und nicht eine regionale Gesamtsumme für Südostasien, was die Zahl nicht direkt mit einer länderübergreifenden Definition vergleichbar macht. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die geografische Abdeckung und dadurch, ob die Schätzung als vollständiger Batterieumsatzmarkt oder als engerer Ausschnitt gebunden an einen Batterietyp oder ein Land aufgebaut ist. Da das Modell die Nachfrage an nachverfolgbare Signale wie Fahrzeugbestand, Ersatzzeitpunkt und Bedarf an Notstrom und Speicherung koppelt, können wir dieselben Schritte erneut durchführen, sobald neue Daten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Batterien in Südostasien im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 11,20 Milliarden USD erreichen.

Welche Chemie wächst in der Region am schnellsten?

Festkörperbatterien sollen bis 2031 eine CAGR von 34,8 % erzielen, da oxid- und sulfidbasierte Zellen die Pilotlinien verlassen.

Warum sind Indonesien und Thailand entscheidende Standorte für Batterieinvestitionen?

Indonesien bietet Nickelreserven und Anreize zur vertikalen Integration, während Thailand etablierte Automobilketten und großzügige Steuerbefreiungen bietet.

Wie gehen Telekommunikationsbetreiber mit dem höheren 5G-Strombedarf um?

Betreiber ersetzen Dieselgeneratoren durch Lithium-Ionen-Schränke, die schnell aufladen und die Betriebskosten senken.

Was ist das größte Hindernis für die Erweiterung von Lithium-Ionen-Werken in der ASEAN-Region?

Investitionsausgaben von 100 bis 150 Millionen USD pro GWh schrecken lokale Unternehmen ohne ausländische Joint-Venture-Partner ab.

Wo befindet sich Südostasiens erste großmaßstäbliche Lithium-Ionen-Recyclinganlage?

Durapower eröffnete 2024 eine 3.000-t-Anlage in Singapur.

Seite zuletzt aktualisiert am: