Marktgröße und Marktanteil – intelligente Zähler in Süd- und Mittelamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

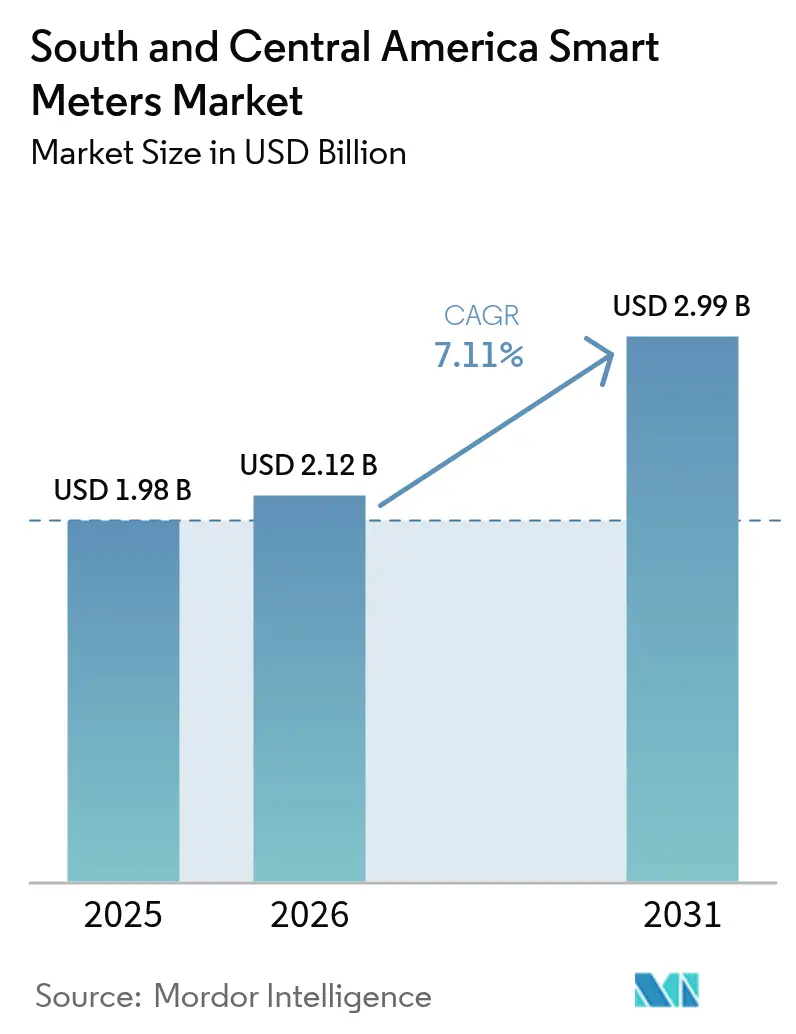

| Marktgröße im Basisjahr (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

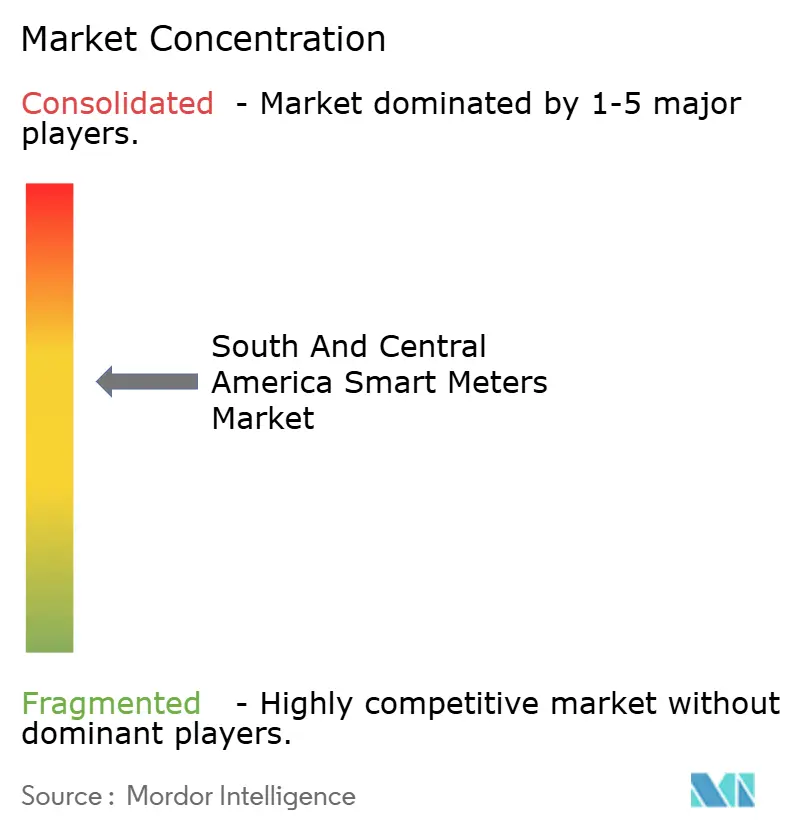

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Zähler in Süd- und Mittelamerika von Mordor Intelligence

Die Marktgröße für intelligente Zähler in Süd- und Mittelamerika wird im Jahr 2026 auf USD 2,12 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,98 Milliarden, mit Projektionen für 2031 von USD 2,99 Milliarden, was einer Wachstumsrate von 7,11 % CAGR über 2026–2031 entspricht. In Bezug auf das Liefervolumen wird erwartet, dass der Markt von 8,15 Millionen Einheiten im Jahr 2025 auf 11,67 Millionen Einheiten bis 2030 wächst, mit einer CAGR von 7,44 % während des Prognosezeitraums (2025–2030). Das Wachstum wird durch Mandate zur Digitalisierung von Versorgungsunternehmen, eine zunehmende Verbreitung von Dachsolaranlagen und steigende Investitionen in fortschrittliche Messinfrastruktur unterstützt, die die Kosten für manuelle Ablesungen senken und kommerzielle Verluste reduzieren [1]Interamerikanische Entwicklungsbank, "Von Strukturen zu Dienstleistungen: Der Weg zu einer besseren Infrastruktur in Lateinamerika und der Karibik," IADB.org . Regionale Versorgungsunternehmen priorisieren bidirektionale Kommunikationsfähigkeiten, die bidirektionale Energieflüsse und zeitvariable Abrechnung ermöglichen – eine Entwicklung, die im Einklang mit den politischen Bestrebungen steht, dezentrale Energieressourcen zu integrieren und chronischen Wasserstress in Chile und Peru zu bewältigen [2]Weltbank, "Neudenken der Infrastruktur in Lateinamerika und der Karibik," WorldBank.org . Die beschleunigten LTE-M- und NB-IoT-Rollouts von Betreibern wie Movistar Empresas ermöglichen es Versorgungsunternehmen, verwaltete Mobilfunknetze zu nutzen, anstatt proprietäre RF-Mesh-Backhaul-Netze zu betreiben, was die Konnektivitätskosten über die Laufzeit senkt. Parallele Grüner-Wasserstoff-Pilotprojekte in Argentinien und Chile schaffen Nachfrage nach wasserstofffähigen Gaszählern und erweitern den adressierbaren Markt für intelligente Zähler auf benachbarte Kraftstoffmessbereiche. Schließlich weiten Vorstände von Versorgungsunternehmen ihre Budgets für Zertifizierungen im Bereich Cybersicherheit aus, um AMI-Kopfstellenplattformen gegen Manipulationen zu schützen, die sensible Kundendaten gefährden oder den Abrechnungsbetrieb stören könnten [3]MDPI, "Überblick über IoT für Entwicklungsländer: Leistungsanalyse von LoRaWAN- und zellulären NB-IoT-Netzwerken," MDPI.com.

Wichtigste Erkenntnisse des Berichts

- Nach Zählertyp entfielen im Jahr 2025 63,65 % des Marktanteils für intelligente Zähler auf intelligente Stromzähler; intelligente Wasserzähler verzeichnen bis 2031 eine CAGR von 9,22 %.

- Nach Kommunikationstechnologie entfielen im Jahr 2025 47,88 % der Marktgröße für intelligente Zähler auf RF-Mesh, während zelluläres IoT für den Zeitraum 2026 bis 2031 eine CAGR von 10,75 % prognostiziert wird.

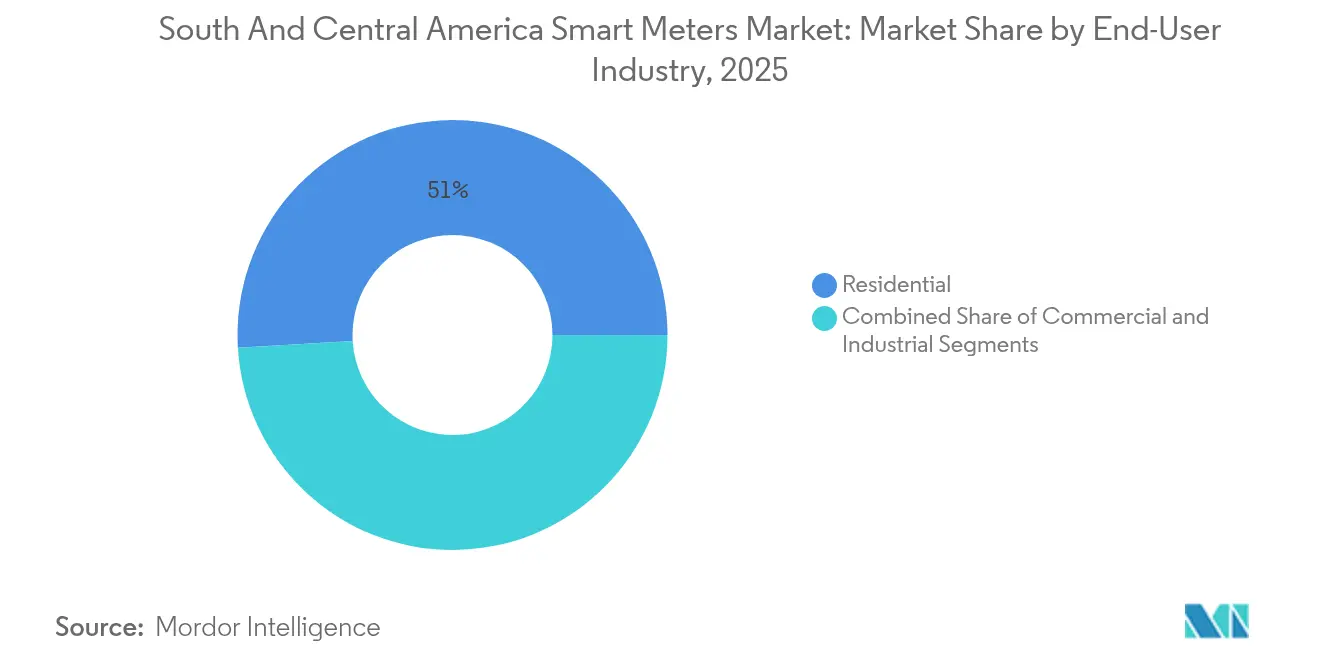

- Nach Endverbraucherbranche hielt das Wohnsegment im Jahr 2025 50,95 % der Marktgröße für intelligente Zähler; das Industriesegment wächst bis 2031 mit einer CAGR von 10,48 %.

- Nach Land entfielen im Jahr 2025 37,95 % des Marktanteils für intelligente Zähler auf Brasilien; Kolumbien ist auf dem Weg zur höchsten CAGR von 12,38 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -einblicke für intelligente Zähler in Süd- und Mittelamerika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Investitionen in AMI-fähige Smart-Grid-Projekte | +1.1% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Nationale Nettomessmandate und dynamische Tarifprogramme | +0.9% | Brasilien, Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Migration von elektromechanischen zu intelligenten Prepaid-Zählern in einkommensschwachen Gebieten | +0.6% | Brasilien, Kolumbien, Peru | Langfristig (≥ 4 Jahre) |

| Bestreben der Versorgungsunternehmen, nicht-technische Verluste zu reduzieren | +0.8% | Regionaler Fokus auf Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Grüner-Wasserstoff-Pilotprojekte schaffen Nachfrage nach fortschrittlichen Gaszählern | +0.5% | Chile, Argentinien, Brasilien | Langfristig (≥ 4 Jahre) |

| Echtzeit-Leckageanalysen in dürregefährdeten Regionen fördern den Einsatz intelligenter Wasserzähler | +0.5% | Chile, Peru, Nordostbrasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in AMI-fähige Smart-Grid-Projekte

Versorgungsunternehmen beschleunigen ihre Kapitalausgaben für moderne AMI-Plattformen, um elektromechanische Zähler außer Betrieb zu nehmen, das Ausfallmanagement zu automatisieren und bidirektionale Energieflüsse zu unterstützen. Copel in Brasilien setzte im Jahr 2024 500.000 intelligente Zähler ein und berichtete von einem Rückgang der Vor-Ort-Einsätze um 20 % sowie einem messbaren Rückgang der technischen Verluste in der Spitzenlastzeit. Kolumbianische und chilenische Verteilungsunternehmen bündeln AMI mit der Automatisierung von Speisern, um die Rendite der Netzdigitalisierung zu maximieren. Die Finanzierungsunterstützung durch die Interamerikanische Entwicklungsbank erleichtert die Schuldenlast in Hochzinsumgebungen und ermöglicht es Versorgungsunternehmen, die Investitionsausgaben über längere Laufzeiten zu verteilen. Die zelluläre NB-IoT-Konnektivität gewinnt an Bedeutung, weil sie vorhandene Türme nutzt und damit die anfänglichen Tiefbauarbeiten vermeidet, die mit RF-Mesh-Repeatern auf Masten verbunden sind. Insgesamt vergrößern diese Maßnahmen den Markt für intelligente Zähler, indem sie Beschaffungsentscheidungen vorziehen, die zuvor von Tarifüberprüfungszyklen abhingen.

Nationale Nettomessmandate und dynamische Tarifprogramme

Brasiliens ANEEL verpflichtet nun alle Prosumenten mit mehr als 75 kW Dachsolaranlage zur Installation intelligenter Zähler – eine Regelung, die von ENRE in Argentinien für selbstverwaltete dezentrale Ressourcen gespiegelt wird. Das zeitvariable Tarifsystem in Chile verlangt darüber hinaus 15-Minuten-Intervalldaten, um Verbraucher im Rahmen der dynamischen Preisgestaltung fair abzurechnen. Diese Regelungen zwingen Versorgungsunternehmen dazu, veraltete AMR-Geräte durch AMI-Einheiten zu ersetzen, die Import- und Exportenergiemengen in Echtzeit protokollieren können. Die Designänderung vergrößert den Markt für intelligente Zähler, da Installationen nicht bis zum Ende der Laufzeit eines Geräts aufgeschoben werden können; sie sind gesetzliche Voraussetzungen für die Netzanbindung. Da neue Dachsolaranlagen in Betrieb genommen werden, erfolgen Zähleraufrüstungen gleichzeitig, was ein Nachfrageschwungrad schafft, das die Komponentenlokalisierung und Schaffung von Arbeitsplätzen in nationalen Zählerfabriken unterstützt.

Migration von elektromechanischen zu intelligenten Prepaid-Zählern in einkommensschwachen Gebieten

Staatliche Sozialtarifprogramme in Brasilien und Prepaid-Rollouts in Kolumbiens Schicht-1-2-Stadtvierteln treiben einen umfassenden Wechsel von Kreditzählern zu intelligenten Prepaid-Geräten voran, die Live-Verbrauchsmeldungen auf Heimanzeigen anzeigen. Das Prepaid-Modell reduziert Forderungsausfälle und ermöglicht es Versorgungsunternehmen, Subventionszahlungen feiner abzustimmen, indem der tatsächliche Kilowattverbrauch gemessen wird, anstatt sich auf monatliche Schätzungen zu verlassen. Zelluläre LTE-M-Module dominieren diese Einsätze, da RF-Mesh-Backhaul in informellen Siedlungen kaum vorhanden ist. Langfristig fördern Prepaid-Intelligentmesser die Zahlungsdisziplin bei Rechnungen, reduzieren den Betriebskapitalbedarf der Versorgungsunternehmen und vergrößern die installierte Basis, die künftige Analyse- und Demand-Response-Programme speist.

Bestreben der Versorgungsunternehmen, nicht-technische Verluste zu reduzieren

Kommerzielle Verluste durch Diebstahl und Bypass-Schleifen übersteigen in einigen südamerikanischen Netzen 15 % der einspeisten Energie. Intelligente Zähler, die mit Manipulationssensoren ausgestattet sind, erzeugen Ausnahmebenachrichtigungen, die Feldprüfungen innerhalb von Stunden statt Wochen auslösen. Brasilianische Studien zeigen einen Rückgang der Verluste um 8–12 % nach AMI-Rollouts, bei denen Diebstahlerkennungsalgorithmen auf hochauflösende Lastprofile angewendet werden. Die Reduzierung von Diebstahl verbessert die Kreditkennzahlen der Versorgungsunternehmen, sodass diese kurzfristige Schulden zu längeren Laufzeiten refinanzieren können, wodurch Bilanzmittel für weitere AMI-Phasen freigesetzt werden. Der nachgewiesene Amortisierungserfolg stärkt das Vertrauen der Unternehmensleitung und unterstützt den mehrjährigen Beschaffungszyklus, der dem regionalen Markt für intelligente Zähler zugrunde liegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben und lange Amortisierungszeiträume | -1.4% | Regional, insbesondere kleinere Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in älteren AMI-Kopfstellensystemen | -0.9% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Lückige zelluläre IoT-Abdeckung außerhalb von Städten der ersten Kategorie | -0.6% | Ländliche Gebiete in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Spektrumszuweisung für PLC/RF-Mesh-Backhaul | -0.5% | Kolumbien, Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben und lange Amortisierungszeiträume

Eine vollständige AMI-Erneuerung kann USD 150–300 pro Zähler kosten, was Versorgungsunternehmen mit neunstelligen Programmbudgets belastet, die die interne Schuldenkapazität strapazieren. Währungsvolatilität verstärkt das Kostenrisiko zusätzlich, da die meisten elektronischen Komponenten in USD bezogen, jedoch in lokalen Pesos oder Reais abgerechnet werden. Kleinere kommunale Verteiler zögern, fortzufahren, sofern die Regulierungsbehörden keine beschleunigte Kostenerstattung in den Tarifplänen gewähren, was die Durchdringung in sekundären Städten verzögert. Entwicklungsbanken bieten konzessionäre Darlehen an, doch die Auszahlungsmeilensteine geraten manchmal in Konflikt mit politischen Wahlzyklen, die Vorstandsgenehmigungen blockieren. Die daraus resultierende Verzögerung dämpft das kurzfristige Wachstum des Marktes für intelligente Zähler, obwohl das langfristige Geschäftsmodell intakt bleibt.

Cybersicherheitsschwachstellen in älteren AMI-Kopfstellensystemen

AMI-Kopfstellensoftware der frühen Generation verfügt häufig über kein sicheres Schlüsselmanagement und keine verschlüsselten Firmware-Over-the-Air-Updates, wodurch Versorgungsunternehmen Ransomware- oder Datenexfiltrationsbedrohungen ausgesetzt sind. Nach einem Cybervorfall im Jahr 2024, der kurzzeitig die Abrechnung in Argentinien störte, fordern die Regulierungsbehörden nun ISO-27001-Konformität und regelmäßige Penetrationstests, bevor Versorgungsunternehmen neue Zählerchargen freigeben. Anbieter müssen die Endpunkt-Firmware härten und Fertigungslinien umrüsten, um einzigartige Schlüssel im großen Maßstab einzuspielen, was die Kosten erhöht und die Zertifizierungsvorlaufzeiten verlängert. Verschärfte Sicherheitsauflagen verlangsamen die Bereitstellungspläne und verringern das Wachstum des Marktes für intelligente Zähler in den nächsten zwei bis vier Jahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zählertyp: Dominanz der Elektrizität bei gleichzeitiger Beschleunigung im Wasserbereich

Intelligente Stromzähler entfielen im Jahr 2025 auf einen Marktanteil von 63,65 % bei intelligenten Zählern, während intelligente Wasserzähler die höchste CAGR-Prognose von 9,22 % bis 2031 aufwiesen. Das Stromsegment profitiert von einem Jahrzehnt an AMR-Erfahrung, die die Beschaffungsspezifikationen und die Installationsschulung vereinfacht. Versorgungsunternehmen nutzen Spannungseinbruchsanalysen und Phasenungleichgewichtsalarme, um technische Verluste zu reduzieren und die Qualitätsberichterstattung an die Regulierungsbehörden zu verbessern. Wasserversorgungsunternehmen, insbesondere in den von Dürre betroffenen Ländern Chile und Peru, beschleunigen den Einsatz von Ultraschallzählern mit akustischen Leckagemodulen, die Rohrbrüche und illegale Zapfstellen sofort erkennen. Da diese Versorgungsunternehmen in lokalen Pesos abrechnen, aber Elektronik in USD kaufen, verlagern Zählerlieferanten ihre Montagewerke zunehmend in Mercosur-Zonen, um Devisenschwankungen abzusichern. Intelligente Gaszähler bilden einen noch kleinen Anteil der Marktgröße für intelligente Zähler, aber wasserstoffkompatible Varianten erscheinen nun in Pilotmikronetzen, die Industriestandorte in Argentiniens Provinz Río Negro versorgen.

Die Reife des Stromsegments sichert die Lieferanteneinnahmen, doch Hardware-Ersatzzyklen von 10–12 Jahren eröffnen Raum für wertschöpfende Upgrades wie Edge-AI-Anomalieerkennung und Over-the-Air-Tariftabellenaktualisierungen. Im Wasserbereich reduzieren Leckageanalysen das nicht abgerechnete Wasser von 45 % auf 30 %, wodurch Betriebsmittel freigesetzt werden, die Zähler-als-Dienstleistung-Verträge finanzieren. Obwohl Gasnetze außerhalb Argentiniens und Brasiliens begrenzt bleiben, fordern Industriekunden mit ESG-Druck transparente Wasserstoff-Durchflussmessung, was Nischenanbieter anzieht und Normungsgremien veranlasst, Messvorschriften für Wasserstoff zu definieren. Diese kombinierten Trends stärken die wachsende Breite des übergeordneten Marktes für intelligente Zähler.

Nach Kommunikationstechnologie: RF-Mesh-Führung durch zelluläres Wachstum herausgefordert

RF-Mesh hielt im Jahr 2025 47,88 % der Marktgröße für intelligente Zähler, während NB-IoT- und LTE-M-Knoten bis 2031 eine CAGR von 10,75 % verzeichnen. Mesh begünstigt dichte städtische Netze, in denen Mastenhöhen und Zählerdichte Sichtverbindungen gewährleisten. Versorgungsunternehmen behalten die volle Kontrolle über Routing-Tabellen – eine Eigenschaft, die für missionskritische Wiederherstellungsmeldungen geschätzt wird. Zelluläre Konnektivität beseitigt die Notwendigkeit für Router-Wartungsteams und erweitert die Reichweite in halbländliche Zonen ohne lizenziertes Spektrum für Mesh-Backhaul. PLC bleibt begrenzt aufgrund von Leiterkorrosion und Signaldämpfung auf überlasteten Speisern im Bergbaurevier von Peru, was Regulierungsbehörden dazu veranlasst, PLC-Pilotprojekte zu deprioritisieren.

Die Konvergenz von RF-Mesh und NB-IoT etabliert sich in hybriden Architekturen, bei denen Zähler automatisch den besten Weg zur Kopfstelle wählen und so Widerstandsfähigkeit bei zellulären Ausfällen oder Mesh-Knotenausfällen gewährleisten. Diese flexiblen Topologien erhöhen die Gesamtbetriebszeit der Lösung auf 99,8 %, ein Wert, der nun in vielen Servicequalitätsvereinbarungen von Versorgungsunternehmen verankert ist. Modullieferanten integrieren sichere Elemente, die Anmeldeinformationen sowohl für Mesh- als auch für zelluläre Stacks speichern, was die Logistik vereinfacht. Da Betreiber die 700-MHz-Abdeckung ausweiten, erhöht die inkrementell adressierbare Basis für Mobilfunk die Wachstumsgrenze des Marktes für intelligente Zähler und ermöglicht es Versorgungsunternehmen, die Kommunikationsmittel nach Geografie und Bevölkerungsdichte zu gestalten.

Nach Endverbraucherbranche: Wohngebäude als Fundament mit Dynamik in der Industrie

Das Wohnsegment entfiel im Jahr 2025 auf 50,95 % der Installationen, unterstützt durch Sozialtarifprogramme, die genaue Verbrauchsprotokolle für die Subventionszielsteuerung erfordern. Standardisierte Zählerformate ermöglichen Masseneinkäufe, und Plug-and-Play-Installation senkt die Arbeitsstundenkosten. Gewerbeobjekte hingegen sehen sich komplexen Tarifstufen gegenüber, die Klasse-320-Stromwandler und Multi-Last-Protokollierung erfordern, was den weit verbreiteten Austausch verlangsamt. Die Industrienachfrage wächst mit einer CAGR von 10,48 %, da Bergbauunternehmen und große Hersteller die ISO-50001-Energiemanagementzertifizierung anstreben, um ESG-Anforderungen der Investoren zu erfüllen. Industriezähler erfassen Lastkurven im Sekundenbruchteil, die prädiktive Wartungsalgorithmen speisen, wodurch ungeplante Ausfallzeiten und Amortisierungszeiten unter drei Jahren reduziert werden.

In einkommensschwachen Stadtvierteln fördern Prepaid-Zähler die Umsatzsicherung, indem sie bei Null-Saldo automatisch trennen, was wiederum die Zahlungsrückstände reduziert und damit den Cashflow für Netzinvestitionen der Versorgungsunternehmen freisetzt. Im Gegensatz dazu erzielen Industriezähler durchschnittliche Verkaufspreise, die dreimal so hoch sind wie bei Wohneinheiten, was die Bruttomarge der Lieferanten unterstützt, die für Forschung und Entwicklung in der Wasserstoffmessung benötigt werden. Zukünftig werden Gewerbegebäude einen moderaten Anstieg verzeichnen, da Überarbeitungen der Bauvorschriften in Kolumbien die Offenlegung der Energieintensität vorschreiben und Grundstückseigentümer dazu veranlassen, auf intelligente Unterzähler umzusteigen, die den HLK-Verbrauch isolieren können. Diese überlappenden Muster in verschiedenen Sektoren vertiefen die Widerstandsfähigkeit des Marktes für intelligente Zähler gegen makroökonomische Schocks.

Geografische Analyse

Brasilien generierte im Jahr 2025 37,95 % des Markterlöses für intelligente Zähler und nutzte dabei die pro-digitalisierungsorientierten Vorschriften von ANEEL, die den AMI-Einsatz für Hochlastkunden und dezentrale Erzeuger vorschreiben. Versorgungsunternehmen wie Elektro und Copel bündeln Zählerausschreibungen routinemäßig mit der Speiserautomatisierung und strecken damit die AMI-Investitionsausgaben über mehrere Anlageklassen, um interne Renditeschwellen zu sichern. Entwicklungsbanklinien in USD senken die Finanzierungsspreads zusätzlich und beschleunigen die Rollout-Geschwindigkeit. Brasiliens Steuerbefreiungen für Halbleiterimporte senken auch die Materialkostenstruktur, sodass Zählerlieferanten lokale Inhaltsanforderungen erfüllen können, ohne die Preise zu erhöhen.

Für Kolumbien wird bis 2031 eine CAGR von 12,38 % prognostiziert – die höchste in der Region. Die Regierung vergab im Jahr 2024 700-MHz-Spektrum für NB-IoT, woraufhin Versorgungsunternehmen rasch verwaltete Konnektivitätsverträge unterzeichneten, die die Feldwartungskosten im Vergleich zu RF-Mesh-Repeatern auf Betonmasten senken. Die Erweiterung der U-Bahn in Bogotá integriert ebenfalls Echtzeit-Strommessungen, was fortschrittliche Zähler in Traktionsunterstationen erfordert. Argentinien und Chile verzeichnen eine stetige Akzeptanz, verankert in der Integration erneuerbarer Energien bzw. dem akuten Wassermangel; beide Regierungen kodifizieren die zeitvariable Abrechnung, die Intervallmessungen vorschreibt. Währungsschwankungen in Argentinien sind nach wie vor ein Hemmnis, doch der Fahrplan für grünen Wasserstoff hilft, wasserstofffähige Gaszähler-Pilotprojekte zu rechtfertigen, die über multilaterale Geldgeber finanziert werden.

Das „übrige Süd- und Mittelamerika”, das Peru, Uruguay, Panama und andere umfasst, zeigt unterschiedliche, aber positive Entwicklungen. Perus städtische Wasserversorgungsunternehmen sehen sich mit 40 % nicht abgerechnetem Wasser konfrontiert und priorisieren daher Ultraschallzähler mit eingebetteten akustischen Sensoren, die Lecks auf ±1,5 Meter genau lokalisieren. Uruguays Investment-Grade-Bonding-Status zieht private Betreiber an, die bereit sind, leistungsbasierte Konzessionen zu unterzeichnen, die Leckagereduzierung mit dem Einsatz intelligenter Zähler bündeln. Panamas Kanalerweiterung erhöhte die nationale Industrielast, was den Netzbetreiber dazu veranlasste, AMI für den Speiserausgleich einzuführen. Diese unterschiedlichen nationalen Prioritäten begründen eine mehrgeschwindigkeitsmäßige, aber insgesamt positive Aussicht für den Markt für intelligente Zähler.

Regulatorisches Umfeld

Brasilien verschärft den politischen Rahmen für intelligente Messsysteme durch Bundesvorschriften und eine von der Regulierungsbehörde geleitete technische Standardisierung. Das Ministerium für Bergbau und Energie (MME) hat die Portaria Normativa Nr. 126/2026 erlassen, die Stromverteilungsunternehmen dazu verpflichtet, zusätzliche Smart-Metering-Systeme für mindestens 2 % der Verbrauchereinheiten pro Jahr über einen Zeitraum von 24 Monaten zu implementieren, mit Wirkung ab März 2026. Versorgungsunternehmen müssen künftig langfristige Entscheidungen zudem durch strukturierte Kosten-Nutzen-Analysen bei der ANEEL untermauern. Die ANEEL hat 2026 zudem eine neue Phase der öffentlichen Konsultation eingeleitet, um Mindestanforderungen für Niederspannungs-Smart-Metering zu konsolidieren, einschließlich Elementen zum Verbraucherzugang zu Daten, was die Beschaffung in Richtung interoperabler Zähler und Head-End-Plattformen lenkt.

In der gesamten Region konvergieren die Vorschriften in den Bereichen Metrologie, Kommunikationszertifizierung, Interoperabilität und Cybersicherheit, allerdings mit unterschiedlichen Einführungsgeschwindigkeiten auf Länderebene. Kolumbien hält die technischen und betrieblichen AMI-Leitlinien durch CREG 101/2022 aufrecht, einschließlich Anforderungen an Interoperabilität und Cybersicherheit, die die Spezifikationen der Versorgungsunternehmen und die Anbieterqualifikation prägen. Argentinien hat 2025 die metrologischen Anforderungen für Wechselstromzähler durch die Resolution 165/25 der Secretaría de Industria y Comercio aktualisiert, während Chile nach der Rücknahme der verpflichtenden Austauschpolitik im Jahr 2019 weiterhin auf einen freiwilligen Einführungsansatz setzt, wodurch Rollout-Entscheidungen stärker von den Verteilungsunternehmen und Ausschreibungen als von regulatorischen Vorgaben abhängen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Zulieferer von Zählerkomponenten (Metering-ICs, sichere Elemente und Kommunikationsmodule für RF-Mesh und zellulares NB-IoT/LTE-M), Zähler-OEMs und Montagebetriebe, Kommunikationsanbieter und AMI-Softwareanbieter (Head-End- und Messdatenmanagement). Sie umfasst außerdem Systemintegratoren und Versorgungsunternehmen, die Installation und Betrieb verantworten. In Brasilien fügen Compliance-Ebenen wie die INMETRO-Metrologieanforderungen und die ANATEL-Konnektivitätszertifizierung zusätzliche Prüf- und Dokumentationsschritte hinzu, die die Komponentenauswahl und die Fertigungsabläufe beeinflussen, während die Beschaffung durch Versorgungsunternehmen zunehmend Hardware, Konnektivität und Software im Rahmen von AMI-Programmen bündelt, die an den nationalen Digitalisierungsrichtlinien ausgerichtet sind. Mobilfunkbetreiber und deren Unternehmenssparten werden Teil der Lieferkette, wenn Versorgungsunternehmen verwaltete NB-IoT/LTE-M-Konnektivität anstelle von versorgungseigenem RF-Mesh-Backhaul wählen.

Die nachgelagerte Umsetzung stützt sich auf Außendienstleistungen (Installation, Inbetriebnahme, Manipulationsschutz und Wartung), den Betrieb von Datenplattformen (Abrechnungsintegration, Störungsmanagement und Analysen) sowie laufende Cybersicherheitskontrollen, die nach der regionalen Überprüfung von Schwachstellen älterer AMI-Head-Ends zu ausdrücklichen Abnahmekriterien geworden sind. Die Anbieterstrategien betonen Lokalisierung und Partnerschaften, um Währungsrisiken zu verringern und den Erwartungen der öffentlichen Beschaffung zu entsprechen, während Multi-Utility-Rollouts den Markt über den Strombereich hinaus auf Wasserversorger und kommunale Anbieter ausweiten. Beispielhaft für diese Kette ist Landis+Gyr, das Amazonas Energia mit AMI und seiner Gridstream-Plattform in Brasilien unterstützt, ebenso wie größere Versorgungsprogramme wie die mit Sabesp verbundenen Initiativen zur intelligenten Wasserzählung, die Zähler-OEMs, IoT-Konnektivitäts- und Analyseanbieter einbeziehen.

Wettbewerbslandschaft

Der regionale Markt für intelligente Zähler ist mäßig konzentriert. Landis+Gyr, Itron und Kamstrup erzielten gemeinsam im Jahr 2024 einen erheblichen Anteil am Umsatz und nutzen dabei lokale Partnerschaften und schlüsselfertige Angebote für mehrere Versorgungsunternehmen. Landis+Gyr wächst durch Zähler-als-Dienstleistung-Verträge, die Investitionsausgaben in Betriebsausgaben umwandeln – ein Modell, das für knappe Verteilerunternehmen attraktiv ist. Itrons Vertrag über 1,5 Millionen Zähler bei LUMA Energy in Puerto Rico belegt seine Lieferfähigkeit in anspruchsvollen Umgebungen nach Sturmereignissen – ein Referenz, die bei Ausschreibungen in den Küstengebieten Brasiliens von Vorteil ist. Kamstrup eröffnete im Jahr 2024 ein 13.935 Quadratmeter großes Werk in Georgia, das die Lieferzeiten nach Südamerika auf unter vier Wochen reduziert und Mercosur-Zollbefreiungen nutzt.

Europäische Anbieter der zweiten Reihe wie Elster und Hexing verfolgen regionale Joint Ventures, die die Montage lokalisieren und öffentliche Beschaffungsanteile erschließen, die 30 % des Inhalts für inländische Hersteller reservieren. Chinesische Unternehmen behalten Positionen in preissensiblen Wasserprojekten, stehen aber Cybersicherheits-Compliance-Hürden gegenüber, da Regulierungsbehörden ISO 27001 und IEC 62443 durchsetzen. Die Ökosystemdifferenzierung verlagert sich von Zähler-Hardware zu Cloud-Analysen; Anbieter integrieren KI-basierte Lastentflechtung, die klandestines Krypto-Mining erkennt – eine aufkommende Form des Diebstahls im städtischen Argentinien. Zellulare Modulpartnerschaften sind entscheidend: u-blox und Quectel entwickeln gemeinsam NB-IoT-Boards mit Zähler-OEMs und gewährleisten zertifizierte Over-the-Air-Upgrades, die auf die Firmware-Zyklen der Betreiber abgestimmt sind.

Dienstleistungen gewinnen einen wachsenden Anteil am gesamten Vertragswert. Versorgungsunternehmen unterzeichnen zehnjährige verwaltete Konnektivitätsverträge, die SIM-Lebenszyklus-Management, Cybersicherheits-Patches und Tariftabellenaktualisierungen bündeln. Diese wiederkehrenden Einnahmen glätten die Cashflows der Anbieter und verringern die Abhängigkeit von einmaligen Hardware-Margen. Compliance-Anforderungen für DSGVO-ähnliche Datenschutzregeln in Brasilien binden etablierte Anbieter weiter ein, die Datenhaltung und Verschlüsselungsprüfungen nachweisen können, was die Eintrittsbarrieren für neue Bewerber erhöht. Insgesamt dreht sich der Anbieterwettbewerb um schlüsselfertigen Mehrwert anstelle des niedrigsten Anfangsgebots, was die Preisverschlechterung abfedert und dazu beiträgt, gesunde Betriebsmargen im gesamten Markt für intelligente Zähler aufrechtzuerhalten.

Marktführer für intelligente Zähler in Süd- und Mittelamerika

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.(Elster)

Kamstrup A/S

Sensus (Xylem Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Vorgaben und Richtlinien gestützte Digitalisierung der Versorgungsunternehmen schafft kurzfristig Freiräume bei der Umsetzung von Rollouts, insbesondere dort, wo Messprogramme von Pilotprojekten zu wiederholbaren Installations- und Datenbetriebsmodellen übergehen müssen. Brasilien ist der zentrale Ankerpunkt: Die MME-Portaria Normativa Nr. 126/2026 legt stufenweise Rollout-Verpflichtungen ab März 2026 fest, und die ANEEL-Konsultation 2026 zu Anforderungen an Niederspannungs-Smart-Metering hebt die Mindestfunktionalität und den Zugang der Verbraucher zu Daten an. Zusammen unterstützen diese Schritte die Nachfrage nach zertifizierten Zählern, Interoperabilitätswerkzeugen und Head-End-Plattformen und begünstigen Anbieter und Integratoren, die End-to-End-AMI-Programme (Zähler, Kommunikation, MDM und Cybersicherheit) liefern und die Compliance gegenüber den brasilianischen Metrologie- und Konnektivitätszertifizierungsregelungen dokumentieren können.

Wasserzählung ist ein zweiter, stark sichtbarer Chancenbereich, unterstützt durch den Bedarf zur Reduzierung nicht abgerechneten Wassers und durch groß angelegte kommunale Austauschprogramme. Sabesp kündigte im Februar 2026 ein großes IoT-Wasserzählprojekt (3,8 Milliarden R$) an, um 4,4 Millionen Zähler in Sao Paulo und Sao Jose dos Campos zu ersetzen, was auf eine Nachfrage nach verwalteter Konnektivität, skalierter Installationskapazität und Leckage-Analysen hinweist, die Daten in operative Maßnahmen umsetzen. Ausschreibungsaktivitäten signalisieren ebenfalls eine Ausweitung der Beschaffung, etwa die geplante Öffnung eines AMI-Angebots von Epec in Cordoba, Argentinien (mit Fokus auf 200.000 Kunden), was Chancen für Anbieter mit finanzierungsfreundlichen Liefermodellen wie Meter-as-a-Service und stufenweisen Rollouts schafft, sowie für cybersicherheitsqualifizierte Plattformen, die das Risiko für Versorgungsunternehmen bei Beschaffungsgenehmigungen und Abnahmetests verringern.

Aktuelle Branchenentwicklungen

- Juni 2026: Epec in Cordoba, Argentinien, plante die Angebotsöffnung für einen Vertrag über eine fortschrittliche Messinfrastruktur mit Fokus auf 200.000 Kunden. Die Struktur der Ausschreibung signalisiert einen Übergang von Pilotprojekten zu Beschaffungen im Versorgungsmaßstab und erweitert den adressierbaren Umfang für integrierte AMI-Angebote, die Zähler, Kommunikation und Head-End-Software kombinieren.

- Februar 2026: Landis+Gyr unterzeichnete eine Partnerschaftsvereinbarung mit ADELAT zur Förderung fortschrittlicher Messtechnik und der Modernisierung von Verteilnetzen in ganz Lateinamerika. Die Zusammenarbeit stärkt die Koordination der Markteinführung mit einem regionalen Versorgungsverband und unterstützt die breitere Einführung interoperabler AMI-Ansätze im Einklang mit sich entwickelnden regulatorischen Anforderungen.

- Dezember 2024: LUMA Energy wählte Itron für die Einführung von 1,5 Millionen intelligenten Zählern in Puerto Rico aus, einschließlich Netzanalysen zur Fehlerortung und Optimierung der Wiederherstellung. Der Auftrag verstärkt die Nachfrage nach Anbietern mit vollständigen AMI-Liefermöglichkeiten und unterstreicht die Rolle von Analytik als Differenzierungsmerkmal über die reine Zählerhardware hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Smart-Metering-Produkten, die von Versorgungsunternehmen und Endnutzern in Süd- und Mittelamerika genutzt werden, einschließlich intelligenter Strom-, Wasser- und Gaszähler, sowie die zur Bereitstellung erforderlichen unterstützenden Kommunikations- und Zählersystemkomponenten.

Umfangsausschlüsse: Ausgeschlossen sind einfache (nicht-intelligente) Zähler, eigenständige Telekommunikationsnetzausbauten, die nicht mit Metering verbunden sind, sowie breitere Netzautomatisierungsausrüstung außerhalb des Metering-Bereichs.

Übersicht der Segmentierung

- Nach Zählertyp

- Intelligente Stromzähler

- Intelligente Wasserzähler

- Intelligente Gaszähler

- Nach Kommunikationstechnologie

- RF-Mesh

- PLC

- Zelluläres IoT (NB-IoT, LTE-M)

- Nach Endverbraucherbranche

- Wohngebäude

- Gewerbe

- Industrie

- Nach Land

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Süd- und Mittelamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools in Süd- und Mittelamerika und der anschließenden Erfassung wiederholbarer öffentlicher Signale, die die Geschwindigkeit der Zählereinführung erklären. Wir stützen uns auf offizielle und nicht kostenpflichtige Quellen wie nationale Energieregulierungsbehörden und Statistikbehörden, Veröffentlichungen von Versorgungsunternehmen und Strommarktbetreibern, Zoll- und Handelsportale für Importmuster sowie Normungsgremien, die Anforderungen an Metering und Kommunikation festlegen.

Um das Modell realistisch zu halten, prüfen wir Ausschreibungen von Versorgungsunternehmen, Investorenpräsentationen, Jahresberichte und Projektankündigungen, die AMI-Programme, Austauschzyklen und Beschaffungszeitpläne beschreiben. In einigen Fällen werden kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichten, Patente sowie Import- und Exportdaten auf Sendungsebene genutzt, um die unternehmerische Exposition und die technologische Ausrichtung gegenzuprüfen, ohne dass ein einzelner Datensatz die endgültige Zahl bestimmt. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, das Schreibtischmodell durch Interviews und kurze Umfragen mit Beschaffungsteams von Versorgungsunternehmen, Programmleitern für Metering, Vertriebspartnern und technischen Spezialisten, die an Installation und Datenmanagement beteiligt sind, zu überprüfen. Da die Einführung je nach Land und Bereitschaft der Versorgungsunternehmen variiert, validieren wir die Annahmen sowohl in großen Märkten als auch in kleineren Systemen und passen anschließend Preisgestaltung, Zusammensetzung und Rollout-Zeitplan an, wenn das Feedback auf eine andere Realität vor Ort hinweist.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | APAC: 49 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 34 % | EMEA: 32 % |

| Kleinere Akteure: 22 % | Manager: 49 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-Down-Rekonstruktion des Nachfragepools, die mit der Anzahl der Serviceanschlüsse und den geplanten Metering-Rollouts der Versorgungsunternehmen beginnt und anschließend in jährliche Installationen und Austauschmaßnahmen umgesetzt wird. Sobald diese Volumina gebildet sind, werden sie mithilfe regional relevanter durchschnittlicher Verkaufspreise in Werte umgerechnet, die die Zusammensetzung der Zählertypen (Strom, Wasser, Gas), die Verbreitung von AMI gegenüber AMR und die typische Projektbündelung widerspiegeln.

Um die Gesamtwerte fundiert zu halten, werden ausgewählte Bottom-up-Annäherungen als Gegenprüfung verwendet, etwa die Umsatzexposition der Anbieter in der Region, die Werte der Ausschreibungsvergaben und die von Installateuren und Systemintegratoren genannten Preispunkte. Bei begrenzter öffentlicher Transparenz in einem Land werden Lücken mithilfe von Proxy-Indikatoren wie Elektrifizierungs- und Netzverlustreduzierungsprogrammen, urbaner Kundendichte und dem beobachteten Rollout-Tempo in ähnlichen Märkten geschlossen und anschließend durch Expertenrückmeldungen korrigiert.

Die Prognose erfolgt durch Szenarioanalysen, die durch kurzzyklische Indikatoren unterstützt werden, da politische Verschiebungen und Ausschreibungszeitpläne Einführungen um ein bis zwei Jahre verschieben können. Zu den verfolgten Eingabegrößen gehören Pipelines für Smart-Meter-Ausschreibungen, Investitionspläne der Versorgungsunternehmen, Annahmen zu Austauschzyklen, Inflations- und Währungsumrechnungszeitpunkte sowie die erwartete Verschiebung der Zählerzusammensetzung, während neuere AMI-Programme über Pilotprojekte hinaus expandieren.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Ergebnisse mit unabhängigen Signalen trianguliert, einschließlich länderspezifischer Rollout-Ankündigungen, Ausschreibungsvolumina und der impliziten Zählerausgaben pro Anschluss, sodass der endgültige Marktwert mit der praktischen Bereitstellungskapazität übereinstimmt. Abweichungsprüfungen werden für ungewöhnliche Preissprünge, plötzliche Änderungen der Zusammensetzung und Ländergesamtwerte durchgeführt, die nicht mit dem bekannten Programmausmaß übereinstimmen, und diese Hinweise werden in einer zweiten Analystenprüfung überprüft.

Wenn eine Abweichung wesentlich bleibt, kontaktieren wir die relevanten Befragten erneut, um zu klären, ob die Ursache eine zeitliche Verschiebung, ein Unterschied im Umfang oder eine Preisänderung ist. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ausschreibungen, regulatorische Änderungen oder makroökonomische Ereignisse die Aussichten wesentlich verändern. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für den Markt für intelligente Zähler in Süd- und Mittelamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intelligente Zähler in Süd- und Mittelamerika können weit voneinander abweichen, selbst wenn sie ähnliche Geräte beschreiben, da die Eingaben auf unterschiedlichen Rollout-Kalendern und unterschiedlichen Preis- und Währungsannahmen basieren. Diese Diskrepanz zeigt sich am häufigsten, wenn eine Schätzung einem Ansatz zur installierten Basis folgt und eine andere den jährlichen Bereitstellungsausgaben.

Werte von Ausschreibungsvergaben, Rollout-Ziele der Versorgungsunternehmen und Prüfungen der Zählertypzusammensetzung sind die Belege, die die Schätzung von Mordor Intelligence für 2025 an den tatsächlichen jährlichen Ausgabenpfad für intelligente Strom-, Wasser- und Gaszähler in der Region binden. Die Unterschiede ergeben sich meist daraus, wie AMI-Dienstleistungen behandelt werden, ob die Preisgestaltung als gemischter regionaler ASP oder als Länder-Mix modelliert wird und ob das Jahr in konstanten Dollarwerten oder unter Verwendung der Wechselkurse des laufenden Jahres umgerechnet dargestellt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,98 Mrd. USD (2025) | |

| Fachzeitschrift A | 0,89 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint den Schwerpunkt auf Gerätelieferungen und Durchdringungswachstum zu legen, was Projektbündel unterzählen kann, bei denen Kommunikation und Bereitstellungsdienstleistungen in das Programm eingepreist sind. |

| Globale Beratung B | 2,28 Mrd. USD (2025) | Verwendet einen breiteren Anwendungsbereich für Lateinamerika und eine höhere gemischte ASP-Entwicklung, was die Gesamtsumme erhöhen kann, wenn größere Märkte und schnellere Preisübertragungsannahmen auf die regionale Zusammensetzung angewendet werden. |

Insgesamt lässt sich die Spanne hauptsächlich durch geografische Grenzen, den Umfang über die reine Zählerhardware hinaus und den für Währung und Preisgestaltung verwendeten Zeitpunkt erklären. Durch die Verankerung des Modells an Rollout- und Ausschreibungssignalen und die anschließende Validierung von Preisgestaltung und Zusammensetzung durch Interviews bleibt die Schätzung nachvollziehbar durch klare, wiederholbare und überprüfbare Schritte.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intelligente Zähler in Süd- und Mittelamerika heute?

Der Markt wird im Jahr 2026 auf USD 2,12 Milliarden bewertet und soll bis 2031 USD 2,99 Milliarden erreichen.

Welche CAGR wird für intelligente Wasserzähler in der Region prognostiziert?

Intelligente Wasserzähler werden voraussichtlich mit einer CAGR von 9,22 % bis 2031 wachsen – die höchste unter allen Zählertypen.

Welche Kommunikationstechnologie verzeichnet die meisten neuen Verbindungen?

Zelluläres IoT, insbesondere NB-IoT und LTE-M, wächst mit einer CAGR von 10,75 %, da Betreiber die Abdeckung in städtischen und halbländlichen Zonen ausweiten.

Warum ist Kolumbien der am schnellsten wachsende nationale Markt?

Staatliche Spektrumszuweisungen für NB-IoT und Infrastrukturinvestitionen unterstützen eine CAGR von 12,38 % bis 2031.

Welches wesentliche Hemmnis könnte den Einsatz intelligenter Zähler verlangsamen?

Hohe anfängliche Investitionsausgaben von USD 150–300 pro Zähler verlängern die Amortisierungszeiträume für kleinere Versorgungsunternehmen auf über 10 Jahre.

Welche Anbieter dominieren derzeit den regionalen Marktanteil?

Landis+Gyr, Itron und Kamstrup entfallen zusammen auf etwa 42 % des regionalen Umsatzes.

Seite zuletzt aktualisiert am: