Marktgröße und Marktanteil der industriellen Steuerungssysteme in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

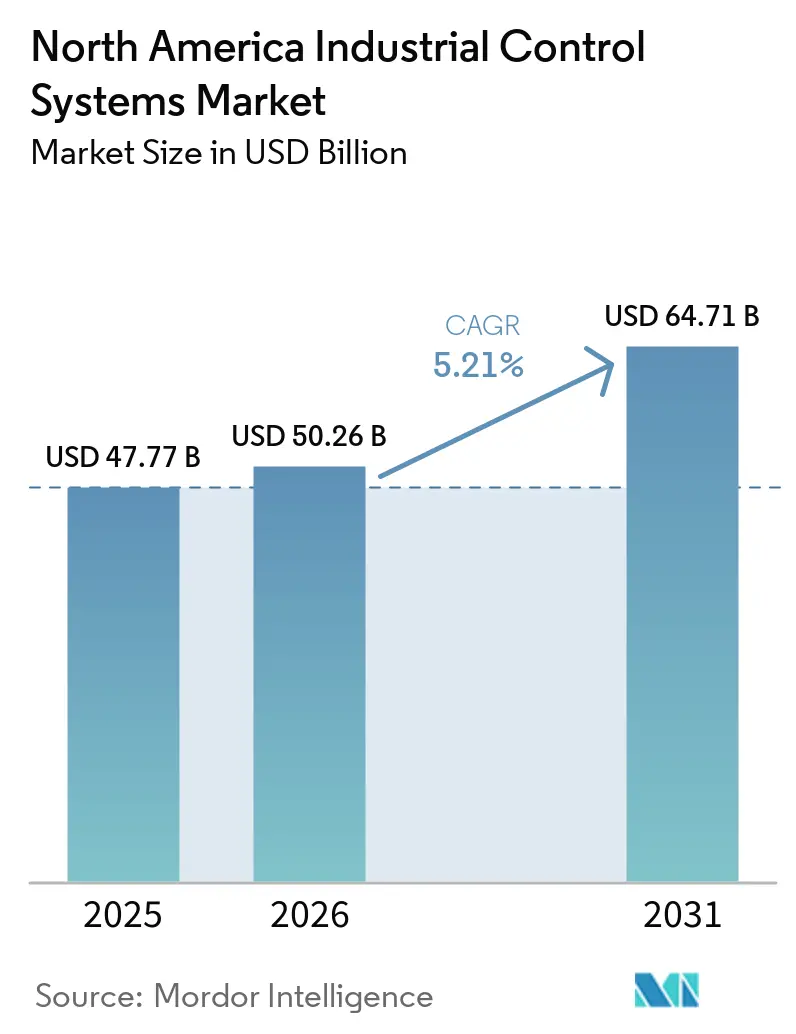

| Marktgröße im Basisjahr (2025) | 47.77 Milliarden US-Dollar |

| Marktgröße (2026) | 50.26 Milliarden US-Dollar |

| Marktgröße (2031) | 64.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Steuerungssysteme in Nordamerika von Mordor Intelligence

Die Marktgröße der industriellen Steuerungssysteme in Nordamerika wurde im Jahr 2025 auf 47,77 Milliarden USD geschätzt und soll von 50,26 Milliarden USD im Jahr 2026 auf 64,71 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,21 % während des Prognosezeitraums (2026–2031).

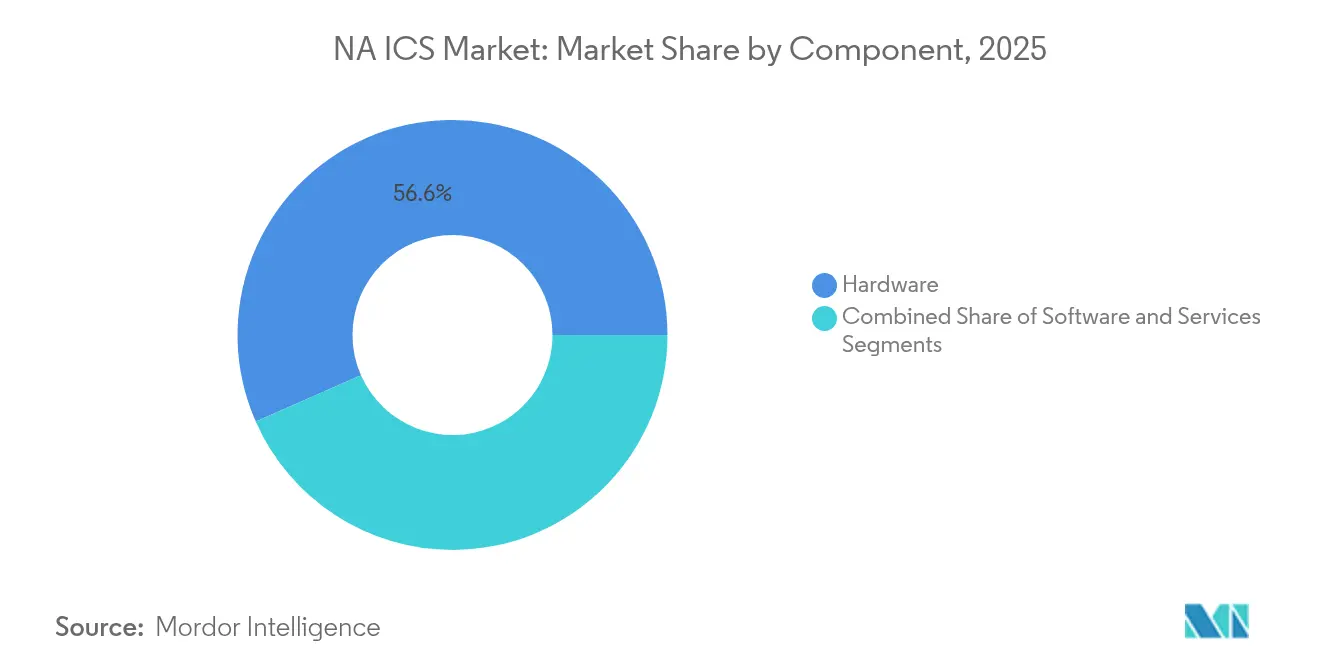

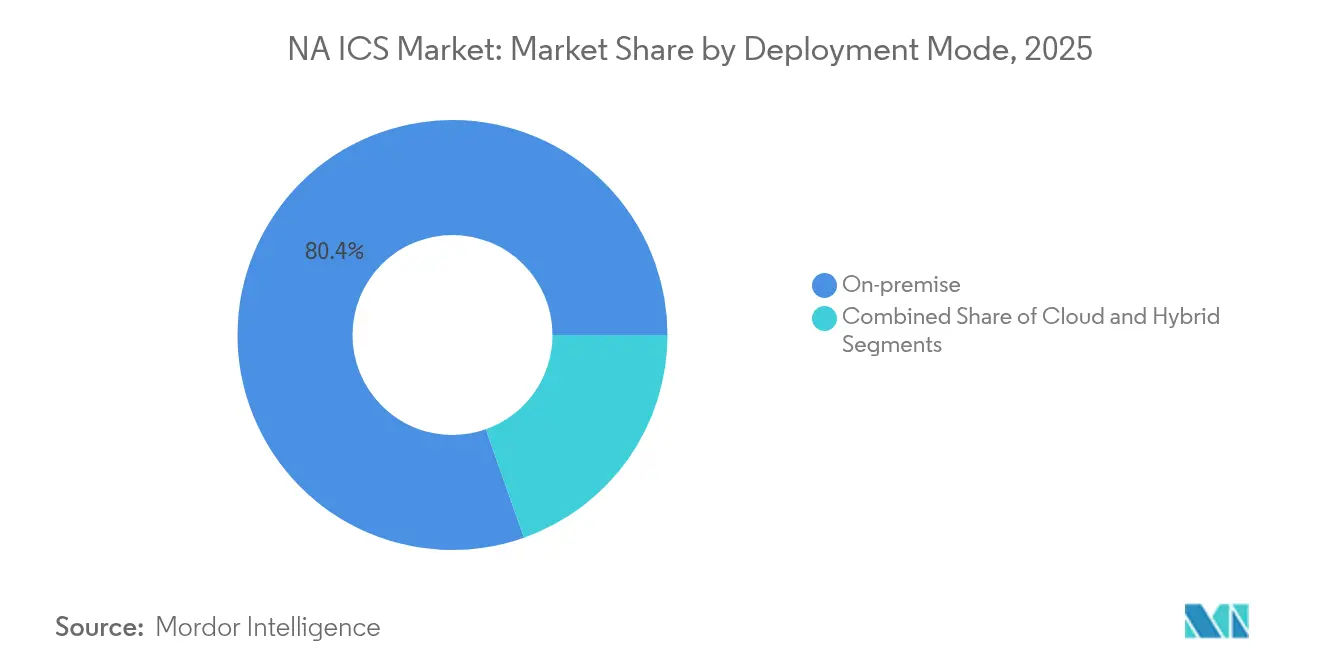

Hardware behält mit 57,2 % im Jahr 2024 den größten Umsatzanteil, gestützt durch kontinuierliche Investitionen in SPS, verteilte Steuerungshardware und E/A-Module. Die Nachfrage wird durch den U.S. CHIPS Act verstärkt, der angekündigte Halbleiterkapazitätsinvestitionen in Höhe von 450 Milliarden USD mobilisiert hat, den Komponentenmangel lindert und neue Automatisierungseinführungen ankurbelt. Industrielles Ethernet machte 2024 48,9 % der installierten Kommunikation aus, während Wireless-Protokolle mit einer CAGR von 10,4 % voranschritten, da Werke flexible Konnektivität anstrebten. Obwohl Cloud-Bereitstellungen mit einer CAGR von 9,31 % wachsen, verbleiben 81 % der Installationen On-Premise aufgrund latenzsensitiver Regelkreise und strenger Sicherheitsrichtlinien. Automobilhersteller erfassten 18,6 % der Nachfrage, während Pharmazeutika mit einer CAGR von 9,1 % der am schnellsten wachsende Endverbraucher sind, da die Anforderungen an qualitätsorientiertes Design zunehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 56,60 %; das Dienstleistungssegment wird voraussichtlich bis 2031 mit einer CAGR von 8,35 % wachsen.

- Nach Systemtyp hielten SPS im Jahr 2025 einen Marktanteil von 30,85 % am nordamerikanischen Markt für industrielle Steuerungssysteme, während MES bis 2031 eine CAGR von 7,15 % anstrebt.

- Nach Kommunikationsprotokoll dominierte industrielles Ethernet im Jahr 2025 mit einem Anteil von 48,25 %; Wireless ist auf dem Weg zu einer CAGR von 9,85 %.

- Nach Bereitstellungsmodus kontrollierten On-Premise-Installationen im Jahr 2025 80,40 % der Marktgröße der industriellen Steuerungssysteme (ICS) in Nordamerika, während Cloud-Bereitstellungen mit einer CAGR von 8,78 % zunehmen.

- Nach Endverbraucherbranche führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 18,15 %; die Pharmaindustrie wird voraussichtlich mit einer CAGR von 8,62 % wachsen.

- Nach Geografie entfielen auf die Vereinigten Staaten 63,70 % des Umsatzes im Jahr 2025; Mexiko ist das am schnellsten wachsende Land mit einer CAGR von 7,36 %.

- ABB, Siemens, Rockwell Automation und Honeywell erzielten gemeinsam etwa 39,5 % des Umsatzes im Jahr 2025 auf dem nordamerikanischen Markt für industrielle Steuerungssysteme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu industriellen Steuerungssystemen in Nordamerika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte Modernisierung von Bestandsanlagen in US-amerikanischen Automobilwerken | 1.9% | Vereinigte Staaten, mit Schwerpunkt in Michigan, Ohio, Tennessee | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Cyber-physischen Sicherheitsstandards (ISA/IEC 62443) | 1.4% | Global, mit stärkster Einführung in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Durch den U.S. CHIPS Act geförderter Ausbau der Halbleiterkapazitäten | 1.6% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Kanadas Netto-Null-Netzmandat treibt die Automatisierung von Versorgungsunternehmen voran | 1.1% | Kanada, mit Schwerpunkt in Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Steigende Midstream-LNG-Investitionen an der Golfküste | 0.8% | Vereinigte Staaten (Texas, Louisiana) | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-gestützter vorausschauender Wartung bei mexikanischen OEMs | 0.5% | Mexiko, mit Schwerpunkt in Automobilfertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Modernisierung von Bestandsanlagen in US-amerikanischen Automobilwerken

Automobilhersteller ersetzen fragmentierte Steuerungsebenen durch einheitliche Architekturen, um Flexibilität und Betriebszeit zu steigern. Audis US-amerikanische Karosseriefabrik übernahm virtuelle Siemens Simatic S7-1500V-Controller, die mit der privaten Cloud verbunden sind, und führte IT- und OT-Workflows zusammen, wodurch die Rüstzeiten verkürzt wurden. Nur 31 % der inländischen Fabriken haben eine Funktion vollständig automatisiert, was einen großen Modernisierungsspielraum aufzeigt. Kimberly-Clarks schrittweise SPS-zu-DCS-Migration veranschaulicht das vorsichtige Tempo: eine Linie pro Jahr über ein Jahrzehnt, um Ausfallzeiten zu begrenzen und gleichzeitig cybersicherheitsfähige Plattformen einzubetten.[1]Matthew DiDominica & Clare Lau, "Rockwell Automation," Notre Dame Investment Club, investmentclub.nd.edu

Zunehmende Einführung von Cyber-physischen Sicherheitsstandards

Dreiundneunzig Prozent der OT-Einrichtungen meldeten in den vergangenen 12 Monaten einen Einbruch, was zur raschen Einführung von ISA/IEC-62443-Rahmenwerken geführt hat, die Zonen, Leitungen und kontinuierliche Überwachung definieren. Die Aktualisierung von ANSI/ISA-62443-2-1 vom Februar 2025 führte ein Reifegradmodell ein, das es Anlagenbetreibern ermöglicht, Kontrollen an Risikoprofile anzupassen. Versorgungsunternehmen und diskrete Hersteller strukturieren gleichermaßen mehrschichtige Abwehrmaßnahmen, reduzieren ungeplante Ausfälle und Versicherungsprämien.

Durch den U.S. CHIPS Act geförderter Ausbau der Halbleiterkapazitäten

Mehr als 450 Milliarden USD an angekündigten Wafer-Fab-Projekten in 28 Bundesstaaten sollen die inländische Chip-Produktion innerhalb eines Jahrzehnts verdreifachen und den Mangel an MCUs mit ausgereiften Knoten, die für Antriebe und E/A-Karten unerlässlich sind, lindern. TSMC investiert 100 Milliarden USD in drei Fabs in Arizona und zwei Standorte für fortschrittliche Verpackung, während das National Semiconductor Technology Center gemeinsame Forschung und Entwicklung koordiniert. Die Kapitalausgaben für US-amerikanische Fabs stiegen nach dem Gesetz um 40 % und verankern eine widerstandsfähige Komponentenlieferkette für den nordamerikanischen ICS-Markt.

Kanadas Netto-Null-Netzmandat treibt die Automatisierung von Versorgungsunternehmen voran

Ottawas Strategie für saubere Elektrizität vom Januar 2025 fordert 140–190 GW neue saubere Erzeugungskapazität bis 2050, was die aktuelle Kapazität effektiv verdoppelt. Versorgungsunternehmen digitalisieren Umspannwerke, setzen Synchrophasoren ein und integrieren dezentrale Energieressourcen. Die Roadmap 2021–2025 von Hydro Ottawa beschleunigt digitale Plattformen zur Orchestrierung virtueller Kraftwerke und Nachfragesteuerung. Diese Initiativen steigern die Ausgaben für Steuerungssysteme in Erzeugungs-, Übertragungs- und Verteilungsanlagen.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Veraltete Bestandsanlagen mit proprietärer Protokollbindung | -1.1% | Vereinigte Staaten, Kanada, mit höchster Auswirkung in reifen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Nachrüstungskosten für die funktionale OSHA-Sicherheit | -0.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Mangel an ISA-zertifizierten OT-Cybersicherheitsfachkräften | -0.7% | Global, mit akuten Auswirkungen in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Nordamerikanische Lieferkettenabhängigkeit von Seltenerd-Magnetimporten | -0.5% | Vereinigte Staaten, Kanada, Mexiko, mit höchster Auswirkung auf die Automobil- und erneuerbare Energiebranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Bestandsanlagen mit proprietärer Protokollbindung

In den 1990er Jahren errichtete Anlagen sind nach wie vor auf herstellerspezifische Busse angewiesen, die die Datenerfassung und Cloud-Konnektivität erschweren. Phoenix Contact empfiehlt eine schrittweise E/A-Migration, um Abschaltungen zu minimieren, doch Integrationsteams müssen Tausende von Legacy-Registern auf moderne Objektmodelle abbilden – ein Aufwand, der Projektzeitpläne verlängert und Arbeitskosten erhöht. Wood PLC stellt fest, dass Prozessstandort-Lebenszyklen von 30 Jahren einen vollständigen Austausch unpraktisch machen und Eigentümer zwingen, jahrelang Dual-Stack-Architekturen zu finanzieren.[2]Phoenix Contact, "Migration von alten Anlagen zu neuen," phoenixcontact.com

Kapitalintensive Nachrüstungskosten für die funktionale OSHA-Sicherheit

Das Upgrade auf SIL-bewertete Logiklöser und das Hinzufügen redundanter Sensoren stellen Ausgaben in Millionenhöhe dar, die kleinere Hersteller häufig aufschieben. NEMAs Wartungsrichtlinien betonen planmäßige Überprüfungen, warnen jedoch davor, dass aufgeschobene Nachrüstungen das Risiko ungeplanter Ausfallzeiten erhöhen. Betreiber des öffentlichen Nahverkehrs stehen vor ähnlichen Herausforderungen: APTAs OT-Reifegradrahmen zeigt, dass viele Agenturen aufgrund von Budgetbeschränkungen auf Stufe 1 verbleiben, was Lücken bei der Zoneneinteilung und der Reaktion auf Vorfälle hinterlässt. Begrenzte Kapitalrahmen verlangsamen den Erneuerungszyklus auf dem nordamerikanischen Markt für industrielle Steuerungssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware behält die Dominanz, während Dienstleistungen an Dynamik gewinnen

Hardware trug im Jahr 2025 56,60 % des Umsatzes bei, angeführt durch anhaltende Aufträge für SPS-Racks, DCS-Knoten und Motorantriebe. ABBs Geschäftsbereich Prozessautomatisierung verzeichnete 2024 einen Umsatz von 6,8 Milliarden USD und zeigt damit den anhaltenden Appetit auf Investitionsgüter. Die Integration von Edge-Analysen in Controller, wie Honeywells ControlEdge SPS mit eingebettetem OPC UA und MQTT, steigert den Absatz von Premium-SKUs.

Dienstleistungen sind zwar kleiner, skalieren aber mit einer CAGR von 8,35 % schnell, da Eigentümer den Lebenszyklussupport auslagern. Rockwell Automations Auftragsbestand für Lifecycle Services erreichte im September 2024 1,70 Milliarden USD, was die Nachfrage nach ergebnisorientierten Verträgen widerspiegelt, die Gebühren an Verfügbarkeitsgewinne knüpfen. Fachkräftemangel – 3,5 Millionen fehlende Cybersicherheitsstellen bis 2025 – treibt Wartungs- und Fernüberwachungsvereinbarungen in die Höhe und steigert die wiederkehrenden Einnahmen in der nordamerikanischen Industrie für industrielle Steuerungssysteme.

Nach Systemtyp: SPS behalten die Führung, während MES den digitalen Faden verbindet

SPS hielten im Jahr 2025 30,85 % der Marktgröße der industriellen Steuerungssysteme (ICS) in Nordamerika und werden für ihre deterministische Steuerung und bewährte Zuverlässigkeit geschätzt. Rockwells Logix-Controller-Familie bildet das Rückgrat von Automobil- und Lebensmittellinien in der gesamten Region. Anbieter liefern SPS jetzt mit nativem CIP-Security und TLS-Verschlüsselung aus, wodurch Gateway-Abhängigkeiten reduziert werden.

MES-Plattformen expandieren mit einer CAGR von 7,15 %, da Hersteller Chargenrückverfolgung und Auftrags-zu-Chargen-Synchronisation anstreben. Industrie-4.0-Einführungen haben die Anzahl der vernetzten Geräte weltweit im Jahr 2024 auf 17 Milliarden nahezu verdoppelt und Datensätze geschaffen, die MES in umsetzbare Produktions-KPIs umwandelt. Automobil-OEMs nutzen MES zur Koordination von Roboterlackierung, Batterieassemblierung und Endinspektion, wodurch Anlaufzyklen verkürzt und die Unternehmensressourcenplanung vernetzt wird.

Nach Kommunikationsprotokoll: Industrielles Ethernet erweitert die Reichweite, Wireless beschleunigt die Flexibilität

Industrielles Ethernet erfasste im Jahr 2025 einen Marktanteil von 48,25 %, angetrieben durch Gigabit-fähige Verkabelung und TSN-Upgrades, die Bewegungsregelkreisen Determinismus auf Nanosekundenebene liefern. Anbieter fügen softwaredefinierte Segmentierung hinzu, um laterale Malware-Bewegungen zu stoppen – ein aufkommendes Muss, da IT und OT konvergieren.

Der Wireless-Datenverkehr wird voraussichtlich mit einer CAGR von 9,85 % steigen, da privates 5G und Wi-Fi 6E mobile Cobots, AGVs und Zustandsüberwachungssensoren ermöglichen. Chemieproduzenten setzen ISA100-konforme Geräte in Gefahrenzonen ein, um kostspielige Leitungsverlegungen zu vermeiden. Programme zur vorausschauenden Wartung in Mexiko nutzen Wireless-Gateways an Stanzpressen, um Vibrationsspektren in Cloud-Modelle zu streamen und die mittlere Reparaturzeit zu reduzieren.

Nach Bereitstellungsmodus: On-Premise dominiert, Cloud skaliert Analyse-Workloads

On-Premise-Architekturen machten im Jahr 2025 80,40 % der Installationen aus und spiegeln die Präferenz der Betreiber für deterministische Latenz und physische Kontrolle über Sicherheits-E/A wider. Hochverfügbare Edge-Server hosten jetzt KI-Algorithmen lokal und reduzieren Inferenzverzögerungen. MachineMetrics' Edge-Appliance normalisiert beispielsweise OPC- und proprietäre SPS-Daten im Werk, bevor komprimierte Zeitreihen zur Asset-Benchmarking nach Azure exportiert werden.

Cloud-Steuerungssysteminstanzen, obwohl heute nur 19,60 %, expandieren mit einer CAGR von 8,78 %. Siemens' virtuelle SPS, die auf Audis Edge Cloud 4 Production läuft, beweist, dass additive Workloads – Zwillingsmodellierung, Planung, SPC – zuerst migriert werden können, während Echtzeit-Regelkreise vor Ort verbleiben. Anbieter bündeln Zero-Trust-Gateways und PKI, um pharmazeutische GMP-Datenintegritätsregeln zu erfüllen und CIO-Bedenken zu zerstreuen.

Nach Endverbraucherbranche: Automobil führt, Pharmazeutika wachsen durch Compliance-Strenge

Automobilhersteller behielten im Jahr 2025 einen Umsatzanteil von 18,15 %, gestützt durch EV-Plattformeinführungen, die rekonfigurierbare Karosseriebaulinien erfordern. BMW und GM setzen maschinelles Sehen ein, um Schweißnahtfehler in Millisekunden zu erkennen und die Erstdurchlaufqualität zu steigern. KI-gestützte Drehmomentkontrolle reduziert zudem Nacharbeitskosten.

Pharmaunternehmen, der am schnellsten wachsende Endverbraucher mit einer CAGR von 8,62 %, investieren in kontinuierliche Fertigungsmodule und elektronische Chargenprotokolle. Steuerungssystemanbieter liefern vorvalidierte Bibliotheken, die CFR Part 11-Prüfpfade und Annex-11-elektronische Signaturen unterstützen. Personalisierte Medizinchargen erfordern agiles Rezeptmanagement, was die MES-DCS-Integrationsausgaben auf dem nordamerikanischen Markt für industrielle Steuerungssysteme steigert.

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 63,70 % des Umsatzes, unterstützt durch einen Halbleiterausbau im Wert von 450 Milliarden USD und einen Zustrom von rückgeholten Fertigungsarbeitsplätzen, die sich zwischen 2017 und 2023 verdoppelten. Rockwell Automations Einreichungen bestätigen, dass das Land sein größtes Absatzgebiet bleibt und internationale Regionen übertrifft. Allerdings bedrohen die Bindung an Legacy-Systeme und schätzungsweise 2 Millionen unbesetzte Industriestellen bis 2029 den Projektdurchsatz.

Kanada belegt den zweiten Platz, angetrieben durch ein nationales Netto-Null-Netzziel, das 140–190 GW neue saubere Erzeugungskapazität und hohe Investitionen in die Umspannwerksautomatisierung vorschreibt. Wasserkraftzusätze wie das Site-C-Projekt und digitale Nachrüstungen an bestehenden Staudämmen halten Hardware-Aufträge aufrecht. Provinzielle Versorgungsunternehmen setzen Synchrophasor-basierte Weitbereichssteuerung und Fehlerortungs-Isolationssysteme ein, die auf deterministischen Ethernet-Backbones basieren.

Mexiko ist die am schnellsten wachsende Region mit einer CAGR von 7,36 %, da Nearshoring Rekordinstallationen von Automobillinien antreibt. Die Ausgaben für Edge Computing steigen, wobei die globalen Ausgaben bis 2028 voraussichtlich 378 Milliarden USD erreichen werden, und mexikanische Werke übernehmen Apps zur vorausschauenden Wartung, die ungeplante Ausfallzeiten reduzieren. Einführungslücken bestehen bei Tier-2-Zulieferern, was öffentlich-private Arbeitskräfteprogramme zur Steigerung der digitalen Kompetenz veranlasst.

Wettbewerbslandschaft

Der Sektor ist mäßig konzentriert; ABB, Siemens, Rockwell Automation und Honeywell hielten gemeinsam etwa 40 % des Umsatzes im Jahr 2024, was ein ausgewogenes Feld widerspiegelt, in dem kein Akteur dominiert. Rockwell konzentriert sich auf seine Connected-Enterprise-Plattform und integriert Steuerungs-, Visualisierungs- und Cybersicherheitsdienste zum Schutz installierter Basen. ABB erweitert modulare Systeme mit Edge-fähigen universellen E/A, um Bestandsanlagen-Umstellungen zu verkürzen.

Siemens verfolgt softwaredefinierte Automatisierung, wie die Audi-Bereitstellung zeigt, die virtualisierte SPS auf Standardservern demonstriert. Honeywell erschließt hybride und Prozessstandorte mit Controllern, die MQTT und OPC UA einbetten, um den Datenfluss mehrerer Anbieter zu optimieren.

Die digitale Differenzierung nimmt zu. Emersons Einführung von generativen KI-Werkzeugen für die Werksplanung im Mai 2025 positioniert das Unternehmen gegen reine Industriesoftwareanbieter. Die Bereitschaft zu Fusionen und Übernahmen wird voraussichtlich steigen, da Unternehmen Analyse-, OT-Sicherheits- und 5G-Fähigkeiten anstreben und die Position von Komplettanbietern auf dem nordamerikanischen Markt für industrielle Steuerungssysteme stärken.

Marktführer der industriellen Steuerungssysteme in Nordamerika

Rockwell Automation Inc.

Siemens AG

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Emerson stellte ein erweitertes KI-Portfolio vor, darunter AspenTech Optiplant AI Equipment Layout und DeltaV Revamp, um autonome Abläufe für Hersteller zu beschleunigen.

- März 2025: Siemens und Audi schlossen eine Partnerschaft zur Bereitstellung virtueller Simatic S7-1500V-Controller auf Audis Edge Cloud 4 Production-Plattform.

- Februar 2025: ISA veröffentlichte ANSI/ISA-62443-2-1-2024 und fügte dem Cyber-physischen Sicherheitsstandard eine Reifegradmodellstruktur hinzu.

- Januar 2025: Kanada veröffentlichte seine Strategie für saubere Elektrizität mit Schritten hin zu einem Netto-Null-Netz bis 2050.

Berichtsumfang des Marktes für industrielle Steuerungssysteme in Nordamerika

Industrielle Steuerungssysteme umfassen Supervisory-Control-and-Data-Acquisition-Systeme zur Steuerung geografisch verteilter Anlagen sowie verteilte Steuerungssysteme und kleinere Steuerungssysteme, die speicherprogrammierbare Steuerungen zur Steuerung lokaler Prozesse verwenden. Der Bericht bietet eine detaillierte Darstellung qualitativer und quantitativer Erkenntnisse über verschiedene Marktsegmente und Regionen. Der nordamerikanische Markt für industrielle Steuerungssysteme ist segmentiert nach Systemtyp (SCADA (Supervisory Control and Data Acquisition), DCS (Distributed Control Systems), SPS (Speicherprogrammierbare Steuerung), MES (Manufacturing Execution Systems), PLM (Product Lifecycle Management), ERP (Enterprise Resource Planning), HMI (Human Machine Interface), Sonstige (Bediener-Trainingssimulatoren, Maschinensicherheitssysteme)), Endverbraucher (Automobil, Chemie und Petrochemie, Versorgungsunternehmen, Pharmazeutika, Lebensmittel und Getränke, Öl und Gas, Sonstige) und Land.

| Hardware |

| Software |

| Dienstleistungen |

| SCADA (Supervisory Control and Data Acquisition) |

| DCS (Distributed Control Systems) |

| SPS (Speicherprogrammierbare Steuerung) |

| MES (Manufacturing Execution Systems) |

| PLM (Product Lifecycle Management) |

| ERP (Enterprise Resource Planning) |

| HMI (Human Machine Interface) |

| Sonstige (OTS, Maschinensicherheit) |

| Feldbus |

| Industrielles Ethernet |

| Wireless |

| On-Premise |

| Cloud |

| Hybrid |

| Automobil |

| Chemie und Petrochemie |

| Versorgungsunternehmen (Strom und Wasser) |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Öl und Gas |

| Bergbau und Metalle |

| Zellstoff und Papier |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Systemtyp | SCADA (Supervisory Control and Data Acquisition) |

| DCS (Distributed Control Systems) | |

| SPS (Speicherprogrammierbare Steuerung) | |

| MES (Manufacturing Execution Systems) | |

| PLM (Product Lifecycle Management) | |

| ERP (Enterprise Resource Planning) | |

| HMI (Human Machine Interface) | |

| Sonstige (OTS, Maschinensicherheit) | |

| Nach Kommunikationsprotokoll | Feldbus |

| Industrielles Ethernet | |

| Wireless | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Endverbraucherbranche | Automobil |

| Chemie und Petrochemie | |

| Versorgungsunternehmen (Strom und Wasser) | |

| Pharmazeutika | |

| Lebensmittel und Getränke | |

| Öl und Gas | |

| Bergbau und Metalle | |

| Zellstoff und Papier | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Steuerungssysteme in Nordamerika im Jahr 2026?

Er wird auf 50,26 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 5,21 % bis 2031.

Welche Komponentenkategorie führt den Markt an?

Hardware führt mit einem Umsatzanteil von 56,60 %, angetrieben durch laufende SPS- und DCS-Upgrades.

Warum sind On-Premise-Installationen nach wie vor weit verbreitet?

Latenzsensitive Regelkreise und strenge Cybersicherheitsanforderungen halten 80,40 % der Bereitstellungen vor Ort.

Welche Endverbraucherbranche wächst am schnellsten?

Die pharmazeutische Fertigung wächst mit einer CAGR von 8,62 % aufgrund strenger Qualitäts- und Rückverfolgbarkeitsvorschriften.

Wie beeinflusst der CHIPS Act die Nachfrage nach Steuerungssystemen?

Fab-Investitionen in Höhe von 450 Milliarden USD lindern den Halbleitermangel und ermöglichen schnellere Automatisierungseinführungen.

Was sind die wichtigsten Cybersicherheitsstandards in Nordamerika?

ISA/IEC-62443-Rahmenwerke gewinnen an Bedeutung und bieten zonenbasierte Verteidigungsmodelle für Industriestandorte.

Seite zuletzt aktualisiert am: