Größe und Marktanteil des Batteriemarkts Süd- und Mittelamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

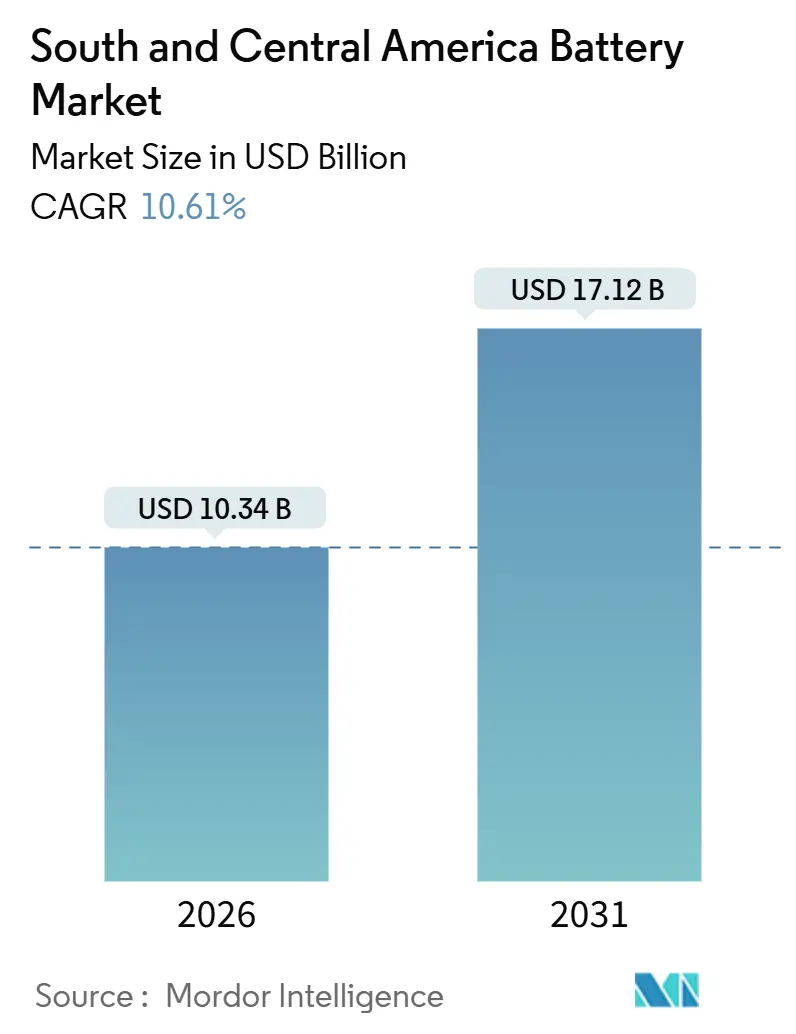

| Marktgröße (2026) | 10.34 Milliarden US-Dollar |

| Marktgröße (2031) | 17.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Batteriemarkts Süd- und Mittelamerika von Mordor Intelligence

Die Größe des Batteriemarkts in Süd- und Mittelamerika wird im Jahr 2026 auf 10,34 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,12 Milliarden USD erreichen, bei einer CAGR von 10,61 % während des Prognosezeitraums (2026-2031).

Die Expansion spiegelt eine synchronisierte politische Unterstützung, lokale Lithiumraffination zur Senkung der Logistikkosten sowie eine zunehmende Elektrifizierung in den Bereichen Transport, Netzspeicherung und Telekommunikationsinfrastruktur wider. Anreize im Rahmen des brasilianischen MOVER-Programms und der nationalen Elektromobilitätsstrategie Chiles verringern den Preisaufschlag für Elektrofahrzeuge auf 15 % oder weniger, was die Nachfrage nach Automobilbatterien beschleunigt. Gleichzeitig verkürzen Lithiumdreieck-Projekte in Argentinien, Chile und Bolivien die Vorlaufzeiten in der Lieferkette um bis zu zwei Drittel und verbessern die Kostenwettbewerbsfähigkeit gegenüber asiatischen Importen. Die stationäre Speicherung gewinnt an Dynamik, da der Anteil erneuerbarer Energien in wichtigen Netzen über 35 % steigt, während Telekommunikationsbetreiber von Blei-Säure- auf Lithium-Ionen-Backup umstellen, um Kühlenergie und Standortbesuche zu reduzieren. Diese Faktoren, verbunden mit steigenden Ausgaben für tragbare Elektronik in Kolumbien und Peru, bilden die Grundlage für einen nachhaltigen Wachstumspfad des Batteriemarkts in Süd- und Mittelamerika.

Wichtigste Erkenntnisse des Berichts

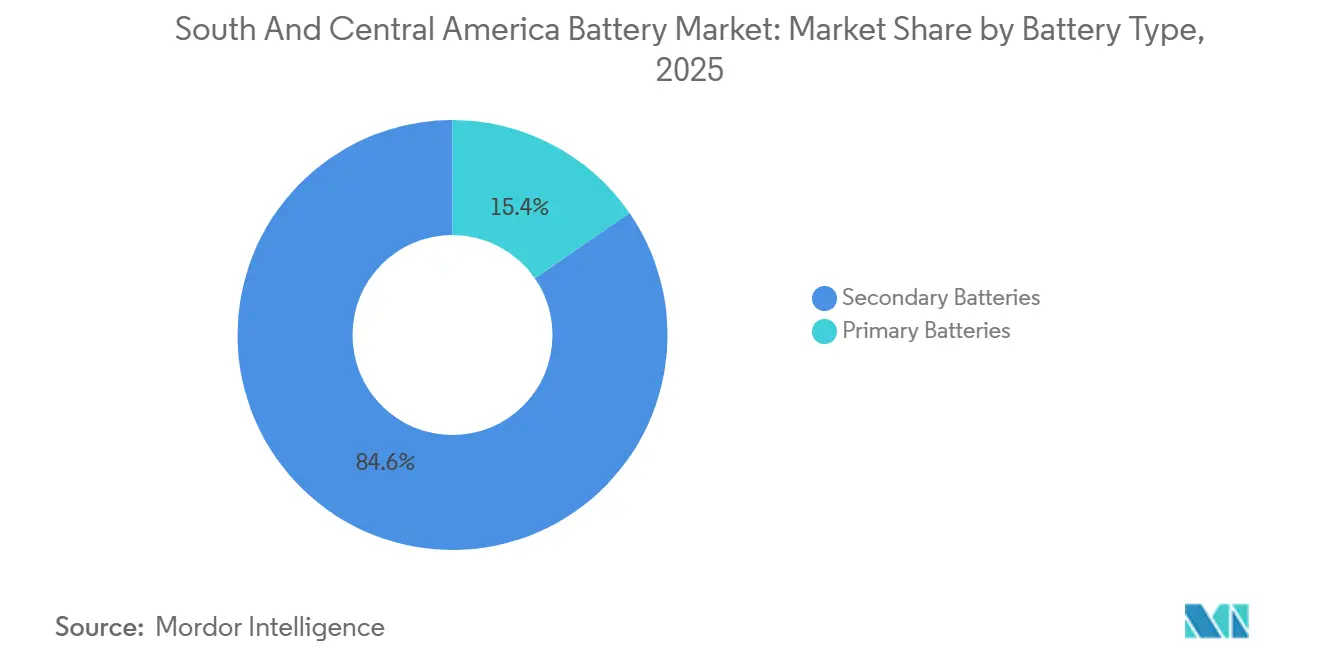

- Nach Batterietyp entfielen 84,6 % des Marktanteils im Batteriemarkt Süd- und Mittelamerika im Jahr 2025 auf Sekundärbatterien, während für Festkörperchemien die höchste CAGR von 28,7 % bis 2031 prognostiziert wird.

- Nach Technologie dominierte Lithium-Ionen im Jahr 2025 mit einem Umsatzanteil von 47,9 %; Festkörperbatterien werden voraussichtlich die schnellste Expansion verzeichnen und ihren Anteil von 0,3 % im Jahr 2025 auf 3,2 % im Jahr 2031 steigern.

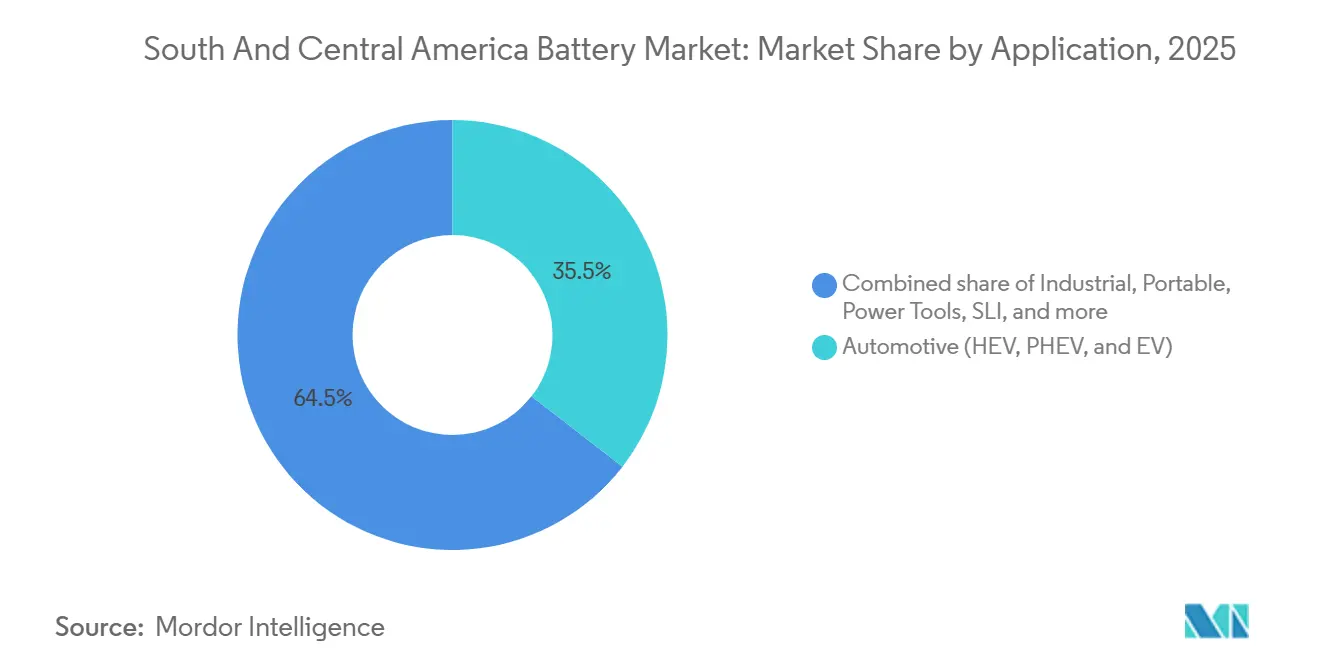

- Nach Anwendung repräsentierten tragbare Batterien im Jahr 2025 18,3 % der Nachfrage und wachsen mit einer CAGR von 16,8 % aufgrund der zunehmenden Verbreitung von Smartphones und mobilem Arbeiten.

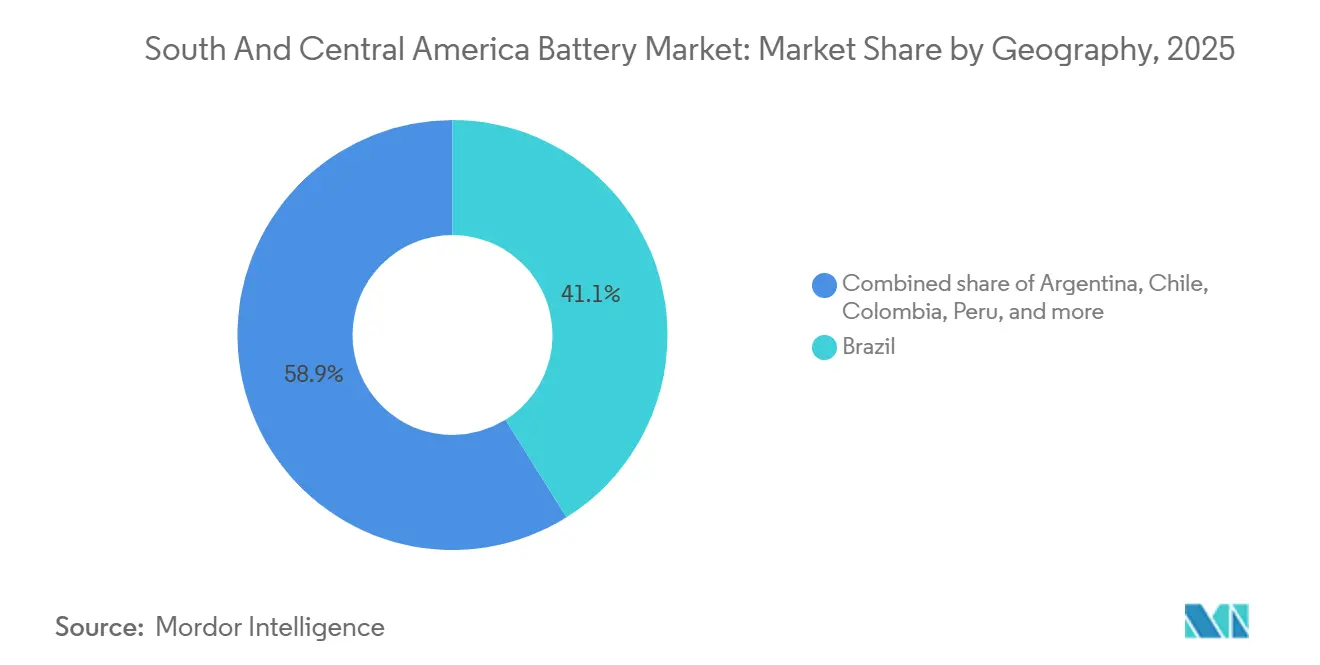

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 41,1 %, während Chile mit einer prognostizierten CAGR von 15,3 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Batteriemarkt Süd- und Mittelamerika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EV-Kaufanreize in Brasilien und Chile | +2.3% | Brasilien, Chile | Mittelfristig (2-4 Jahre) |

| Durch erneuerbare Energien betriebene Mikronetze treiben die Nachfrage nach Energiespeichersystemen an | +1.8% | Chile, Brasilien, Argentinien | Langfristig (≥4 Jahre) |

| Aufrüstung der Backup-Systeme für Telekommunikations-Rechenzentren | +1.1% | Brasilien, Chile, Kolumbien | Kurzfristig (≤2 Jahre) |

| Investitionen in den Lithiumdreieck-Bergbau ermöglichen lokale Versorgung | +2.9% | Argentinien, Chile, Bolivien | Langfristig (≥4 Jahre) |

| Ausbreitung städtischer E-Scooter-Flotten | +0.7% | Brasilien, Chile, Kolumbien, Peru | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Kaufanreize in Brasilien und Chile senken die Gesamtbetriebskosten

Steuergutschriften im Rahmen des brasilianischen MOVER-Programms und Chiles Importzollbefreiungen für Elektroautos unter 50.000 USD haben die Vorabpreise im Vergleich zu vergleichbaren Verbrennungsmodellen um 15 %–25 % gesenkt.[2]Redaktionsbericht, "Brasiliens MOVER-Programm vergibt bis 2028 Steuergutschriften für Elektrofahrzeuge im Wert von 19,6 Milliarden BRL," Reuters, reuters.com Infolgedessen gaben Flottenoperatoren in São Paulo und Santiago im Jahr 2025 kombinierte Bestellungen von über 1.500 Elektrobussen auf, von denen jeder ein 324-kWh-Lithium-Ionen-Paket benötigt. Leasinggesellschaften verlagern ihre Portfolios in Richtung batterieelektrischer Fahrzeuge, um von niedrigeren Wartungskosten und höheren Restwerten zu profitieren. Das politische Signal hat auch BYD und Stellantis zu Erweiterungen der lokalen Batteriepaket-Montage veranlasst, was die Logistikkosten für importierte Module senkt. Die fiskalische Nachhaltigkeit divergiert jedoch: Brasilien sieht sich einem wachsenden Defizit und möglichen Revisionen nach 2026 gegenüber, während Chile seine Anreize über einen Kohlenstoffsteuermechanismus finanziert, der im Jahr 2025 400 Millionen USD generierte und breite parlamentarische Unterstützung genießt.

Durch erneuerbare Energien betriebene Mikronetze treiben die Nachfrage nach Energiespeichersystemen im netzunabhängigen Bergbau und in der Landwirtschaft an

Hohe Sonneneinstrahlung in der Atacama-Wüste und robuste Windressourcen im Nordosten Brasiliens ermöglichen groß angelegte Solar-plus-Speicher-Projekte, die Dieselgeneratoren ersetzen. Grenergys 11-GWh-System Oasis de Atacama, kombiniert mit einem 632-MW-Solarpark, ist darauf ausgelegt, SQMs Lithiumoperationen vollständig netzunabhängig zu versorgen. Ähnliche Initiativen von AES Andes und YPF Luz veranschaulichen einen breiteren Vorstoß, erneuerbare Spitzen mit Batterieentladung abzugleichen und so kostspielige Netzaufrüstungen zu vermeiden. Dieselpreisanstiege (argentinischer Diesel stieg 2024 um 120 %) stärken die wirtschaftliche Grundlage für Batterien, während Scope-3-Emissionsziele europäischer Metallkäufer zusätzlichen Druck ausüben. Analysten erwarten, dass netzunabhängige Bergbau- und abgelegene Agrarbetriebsprojekte zwischen 2026 und 2031 über 4 GWh neuen Speicher hinzufügen werden, was den Batteriemarkt in Süd- und Mittelamerika stärkt.

Aufrüstung der Backup-Systeme für Telekommunikations-Rechenzentren begünstigt Lithium-Ionen gegenüber Blei-Säure

Brasilianische Mobilfunknetzbetreiber haben begonnen, ventilgeregelte Blei-Säure-Batterien durch Lithium-Ionen-Module an 5G-Standorten zu ersetzen, um eine Lebensdauer von 10.000 Zyklen und eine 60-prozentige Reduzierung der Klimatisierungslasten zu gewährleisten. Safts Vertrag aus dem Jahr 2025 über 2.500 Telefónica-Türme ist beispielhaft für einen breiteren Wandel, der durch die Verfügbarkeitsstandards des Uptime Institute und ANATEL-Richtlinien vorangetrieben wird, die Lithium-Ionen für Standorte mit unzuverlässiger Netzversorgung empfehlen. Rechenzentren in Santiago und Bogotá vollziehen diesen Übergang ebenfalls und installieren Multi-MWh-USV-Anlagen, die Versicherungsrabatte durch höhere Verfügbarkeit ermöglichen. Blei-Säure behält seine Relevanz in Legacy-Knoten und budgetbeschränkten Umgebungen, doch der Gesamtbetriebskostenvorteil von Lithium-Ionen weitet sich aus, da Importzölle auf Lithium-Ionen-Zellen im Rahmen regionaler Handelsabkommen sinken.

Investitionen in den Lithiumdreieck-Bergbau ermöglichen lokale Versorgung und vertikale Integration

Projekte wie Rio Tintos 2,5-Milliarden-USD-Mine Rincon und Boliviens geplante 1-Milliarden-USD-Hydroxidanlage leiten eine neue Ära der regionalen Kathodenversorgung ein. Durch die Raffination von Lithium in der Nähe der Soleressourcen können Exporteure Logistikzyklen von bis zu 120 Tagen auf unter 45 Tage verkürzen. Frühe Schätzungen deuten auf Kostensenkungen bei der Lieferung von 12 %–15 % gegenüber dem Versand von unraffiniertem Material nach Asien hin, eine Differenz, die groß genug ist, um BYD und LG Energy Solution zur Erweiterung lokaler Batteriepaket-Linien zu verleiten. Geografische Engpässe bestehen weiterhin, insbesondere Saltas begrenzte Schieneninfrastruktur und Wasserknappheitsbeschränkungen in der Nähe von Uyuni, aber politische Entscheidungsträger beschleunigen Investitionen in Schienen- und Entsalzungsanlagen, um den Schwung aufrechtzuerhalten. Sofern die Zeitpläne eingehalten werden, könnte Südamerika bis 2027 Kathodenvorläufer an regionale Gigawatt-Batteriepaket-Anlagen liefern, eine Entwicklung, die den Batteriemarkt in Süd- und Mittelamerika weiter stärken würde.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten | -1.4% | Brasilien, Kolumbien, Peru | Kurzfristig (≤2 Jahre) |

| Begrenzte Schnellladeinfrastruktur | -1.2% | Argentinien, Kolumbien, Peru, ländliches Brasilien | Mittelfristig (2-4 Jahre) |

| Währungsbedingte Schwankungen der Importpreise | -0.9% | Argentinien, Brasilien, Chile | Kurzfristig (≤2 Jahre) |

| Verzögerungen bei der Umweltgenehmigung für Recyclinganlagen | -0.5% | Brasilien, Chile | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffkosten schmälert Herstellermargen und verzögert Kapazitätszusagen

Die Lithiumkarbonatpreise fielen zwischen Anfang 2023 und Mitte 2024 um 80 % und drückten Hersteller, die während des Aufschwungs hochpreisige Abnahmeverträge abgeschlossen hatten. Eine Margenverringerung von 8–12 Prozentpunkten zwang CATL, LG Energy Solution und Samsung SDI, bestimmte südamerikanische Montageinvestitionen aufzuschieben. Kobalt- und Nickelpreisschwankungen verstärkten die Budgetunsicherheit und erschwerten es Batteriepaket-Integratoren, Festpreisvereinbarungen mit Automobilherstellern abzuschließen. Die daraus resultierende Zurückhaltung verlangsamte den Kapitaleinsatz für lokale Zelllinien und trug zu Unterinvestitionen in ergänzende Lieferkettenanlagen bei. Entlastung wird erwartet, sobald europäische und nordamerikanische Gigafabriken überschüssige Rohstoffe um 2027 absorbieren, aber die kurzfristige Volatilität dämpft weiterhin den Wachstumspfad des Batteriemarkts in Süd- und Mittelamerika.

Begrenzte Schnellladeinfrastruktur schränkt die Langstrecken-EV-Nutzung ein

Die Region verfügte im Jahr 2025 über weniger als 2.000 DC-Schnellladestationen, wobei die Dichte auf drei Hauptstädte konzentriert war. Fernverkehrskorridore wie Rio-Manaus und Santiago-Arica sind unterversorgt, was EV-Besitzer zwingt, auf langsamere AC-Alternativen zurückzugreifen oder Fahrten ganz aufzugeben. Regulatorische Unsicherheit verschärft das Problem: Brasiliens ANEEL hat noch keine endgültigen Tarifstrukturen für das öffentliche Laden veröffentlicht, während Chile Umweltgenehmigungen für Ladestationen über 350 kW verlangt, was die Einführungspläne um 12–18 Monate verlängert. Die daraus resultierende Reichweitenangst begrenzt die EV-Nutzung außerhalb großer Ballungsräume und dämpft damit die kurzfristige Batterienachfrage. Interessengruppen erwarten einen Wandel erst, nachdem politische Entscheidungsträger klare Tarife festgelegt, Netzanschlusssubventionen angeboten und die Genehmigungsverfahren vereinfacht haben – Meilensteine, die vor 2028 unwahrscheinlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Sekundärzellen festigen ihre Dominanz inmitten von Rückenwind durch Elektrofahrzeuge und Speicherung

Sekundärbatterien erzielten im Jahr 2025 einen Umsatzanteil von 84,6 % und werden voraussichtlich bis 2031 eine CAGR von 11,1 % verzeichnen, womit sie die Gesamtgröße des Batteriemarkts in Süd- und Mittelamerika im gleichen Zeitraum übertreffen.[3]Redaktionsbericht, "Chiles nationale Elektromobilitätsstrategie schreibt bis 2035 100 % emissionsfreien öffentlichen Nahverkehr vor," Bloomberg, bloomberg.com Innerhalb des Segments trug die Lithium-Ionen-Chemie 92 % des Werts bei, was ihre fest verankerte Rolle in Elektrofahrzeugen, Netzspeicherung und Telekommunikations-Backup widerspiegelt. Blei-Säure behält einen beachtlichen Teilsegmentanteil von 28 % für industrielle Antriebsgeräte und SLI-Ersatz, getragen von kostensensiblen Käufern, die den Vorabpreis gegenüber der Energiedichte priorisieren.

Der Wachstumsmotor bleibt ein politisch gesteuerter Anstieg der erneuerbaren Energieerzeugung, der ein Schwingungsmanagement erfordert. Chile allein strebt bis 2028 8 GWh versorgungsgroßen Speicher an, was die Nachfrage nach hochzyklischen Lithium-Ionen-Modulen stärkt. Gleichzeitig fördert Brasiliens Nettomessungsregelung gemäß Normativer Resolution 1.000/2021 die Nutzung in Wohn- und Gewerbegebäuden, wobei hinter dem Zähler installierte Batterien im Jahr 2025 450 MWh erreichten.[4]Redaktionsbericht, "Saft gewinnt Vertrag zum Austausch von Blei-Säure-Batterien an Telefónica-Türmen," Reuters, reuters.com Umweltvorschriften, die eine Rücknahmelogistik für Alkali- und Zink-Kohle-Produkte vorschreiben, beschleunigen die Substitution weg von Primärzellen. Dennoch besteht eine Nischennachfrage nach primären Lithiumbatterien in medizinischen und industriellen Sensoranwendungen, was die Aufteilung zwischen Sekundär- und Primärbatterien zu einer differenzierten Dynamik innerhalb des Batteriemarkts in Süd- und Mittelamerika macht.

Nach Technologie: Festkörperbatterien sollen ab 2027 durch Pilotlinien an Fahrt gewinnen

Lithium-Ionen hielt im Jahr 2025 einen Anteil von 47,9 % und spiegelt damit seinen Kosten-Leistungs-Vorteil über mehrere Anwendungsfälle hinweg wider. Blei-Säure folgte mit 38,2 %, während Nickel-Metallhydrid und Nickel-Cadmium als veraltete Chemien zurücklagen. Festkörperbatterien repräsentierten im Jahr 2025 nur 0,3 %, sind aber auf dem Weg zu einer CAGR von 28,7 % und positionieren sich damit als die am schnellsten wachsende Technologie in der Marktanteilslandschaft des Batteriemarkts in Süd- und Mittelamerika.

Die Pilotproduktion von Toyota-Idemitsu und QuantumScape in den Jahren 2027–2028 wird EV-Reichweiten von 1.000 Kilometern und Ladezeiten unter 10 Minuten einführen. Automobilhersteller mit lokaler Montage, darunter Stellantis und General Motors, haben signalisiert, auf Festkörperbatterien umzusteigen, sobald die Kosten auf 100 USD/kWh auf Batteriepaket-Ebene sinken – ein Meilenstein, der für etwa 2029 erwartet wird. Natrium-Ionen ist ein weiterer aufkommender Kandidat; CATLs 160-Wh/kg-Zellen sind für Einstiegs-EVs mit einem Zielpreis von 18.000 USD vorgesehen, aber Energiedichtebeschränkungen begrenzen die Nutzung auf Stadtautos und stationäre Speicherung. Durchflussbatterien und Natrium-Schwefel-Konfigurationen bleiben Nischenprodukte, erschließen sich aber Rollen als Langzeitspeicher in Wüsten-Mikronetzen und fügen Chemien hinzu, die die Gleichung der Marktgröße des Batteriemarkts in Süd- und Mittelamerika diversifizieren, aber noch nicht neu definieren.

Nach Anwendung: Tragbares Segment wird zum am schnellsten wachsenden Anwendungsfall

Automobilbatterien machten im Jahr 2025 35,5 % der Nachfrage aus und spiegelten die EV-Volumenzuwächse in Brasilien und Chile wider. Industriebatterien, einschließlich Gabelstapler und Telekommunikations-Standby, hielten 28,7 %. Das tragbare Segment, das Unterhaltungselektronik, Powerbanks und Wearables umfasst, repräsentierte 18,3 % und wird voraussichtlich mit einer CAGR von 16,8 % wachsen, was es zum am schnellsten wachsenden Bereich des Batteriemarkts in Süd- und Mittelamerika macht.

Die Smartphone-Durchdringung in Kolumbien und Peru ist auf 82 % gestiegen, und Trends zum mobilen Arbeiten halten die Nachfrage nach Laptops und Tablets aufrecht. Die zunehmende Nutzung von Elektrowerkzeugen und die Elektrifizierung von Zweiradflotten bieten zusätzlichen Auftrieb. Gleichzeitig verlängern sich die SLI-Ersatzzyklen, da die Mikro-Hybrid-Technologie die Entladetiefe reduziert und den Anteil konventioneller Blei-Säure-Einheiten verringert. Insgesamt untermauert die Diversifizierung der Anwendungen ein robustes Wachstum, auch wenn die Automobilpolitik der dominierende Schwingungsfaktor für den Marktanteilsausblick des Batteriemarkts in Süd- und Mittelamerika bleibt.

Geografische Analyse

Brasilien hielt im Jahr 2025 41,1 % der Marktgröße des Batteriemarkts in Süd- und Mittelamerika, gestützt durch seine Bevölkerungsgröße, Automobilbasis und Telekommunikationsmodernisierungen. Die USD-indizierten Steuergutschriften des MOVER-Programms haben BYDs 150-Millionen-USD-Erweiterung angezogen, die bis 2026 10 GWh Batteriepaket-Kapazität hinzufügt. Dennoch dämpfen Währungsvolatilität und spärliche Schnellladeabdeckung außerhalb der Küstenkorridore das Aufwärtspotenzial.

Chile, obwohl in absoluten Zahlen kleiner, expandiert mit einer CAGR von 15,3 %, der schnellsten in der Region. Sein Energiemix, dominiert von Solar- und Windenergie, sowie sein Lithiumvorkommen unterstützen sowohl Angebots- als auch Nachfragezug für Batterien. Grenergys 11-GWh-Projekt und Santiagos wachsendes Schnellladenetz veranschaulichen ein politisches Ökosystem, das Speicherbereitstellung belohnt.

Argentinien erzielte im Jahr 2025 einen Anteil von 16,8 %, sieht sich aber einer CAGR-Obergrenze von 8,9 % gegenüber, da Peso-Instabilität und politische Unsicherheit die Investitionsbereitschaft dämpfen. Kolumbien und Peru halten zusammen einen Anteil von 13,2 %; beide profitieren von Mandaten für erneuerbare Energien und der Elektrifizierung des Bergbaus, benötigen aber vereinfachte Genehmigungsverfahren, um ihr volles Potenzial auszuschöpfen. Die übrigen Länder, darunter Bolivien und Uruguay, stützen sich hauptsächlich auf netzunabhängige Solar-plus-Speicher-Lösungen und Pilotprojekte zur Elektromobilität, die gemeinsam inkrementelles Volumen zum breiteren Batteriemarkt in Süd- und Mittelamerika beitragen.

Wettbewerbslandschaft

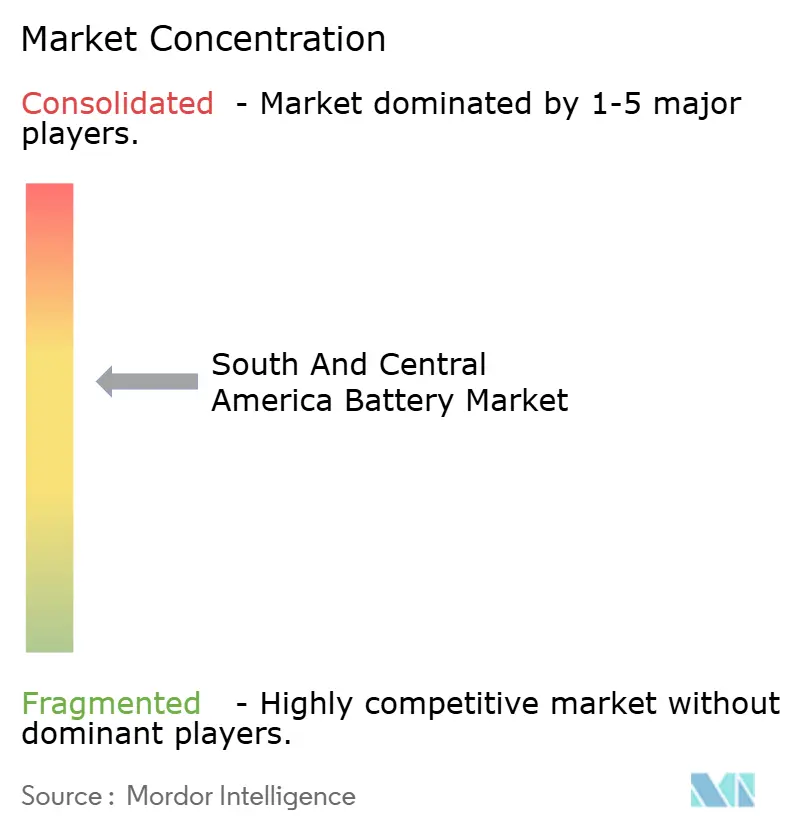

Moderate Konzentration kennzeichnet das Wettbewerbsfeld. Die fünf größten Lithium-Ionen-Lieferanten – BYD, CATL, LG Energy Solution, Samsung SDI und Panasonic – kontrollierten im Jahr 2025 rund 38 % des Segmentumsatzes, während die Blei-Säure-Marktführer Clarios, Exide und EnerSys 52 % der Industrie- und SLI-Verkäufe hielten. Globale Tier-1-Anbieter bevorzugen anlagenleichte Liefervereinbarungen anstelle regionaler Gigafabriken, um Währungsrisiken und Nachfrageunsicherheiten zu mindern.

Strategische Schritte in den Jahren 2025–2026 umfassen CATLs Lohnverarbeitungsvereinbarung mit BYDs Werk in Campinas und LG Energy Solutions Modullieferung an Stellantis' Werk in Betim. Panasonic und Honda erkunden Exportkanäle aus neuen US-Werken, um südamerikanische Montagelinien nach 2027 zu beliefern. Chancen bestehen weiterhin im stationären Speicherbereich, wo die Lithium-Ionen-Durchdringung unter 15 % bleibt, insbesondere bei Telekommunikations- und Rechenzentrumsoperatoren, die eine höhere Verfügbarkeit anstreben.

Technologie-Roadmaps deuten auf eine Wende hin zu Festkörper- und Natrium-Ionen-Batterien hin, wobei Toyotas Pilotlinien 2027 und CATLs Natrium-Ionen-Tests in brasilianischen E-Scootern wichtige Meilensteine darstellen. Die Einhaltung von Vorschriften zur Rücknahmelogistik entwickelt sich zu einem Wettbewerbsdifferenziator; Clarios betreibt 1.200 brasilianische Recyclingpunkte und hat damit einen Vorsprung, da die Regeln zur erweiterten Herstellerverantwortung verschärft werden. Diese Dynamiken deuten auf eine Entwicklung hin zu diversifizierten Chemien und serviceorientierten Umsatzströmen innerhalb des Batteriemarkts in Süd- und Mittelamerika hin.

Marktführer der Batterieindustrie in Süd- und Mittelamerika

BYD Company Ltd.

Panasonic Corporation

EnerSys

EnerSys

Saft (TotalEnergies)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BYD verpflichtete sich, 150 Millionen USD zu investieren, um sein Batteriepaket-Werk in Campinas um 10 GWh zu erweitern, 800 Arbeitsplätze zu schaffen und die Versorgung mit Elektrobussen in der gesamten Region anzustreben.

- September 2025: Grenergy begann mit dem Bau des 11-GWh-Speicherprojekts Oasis de Atacama in Verbindung mit 632 MW Solarenergie in Chile, das für die Inbetriebnahme Ende 2026 geplant ist.

- Dezember 2025: Rio Tintos in Salta ansässige Mine Rincon produzierte ihr erstes Lithiumkarbonat und leitete eine Hochfahrphase auf 60.000 Tonnen pro Jahr bis 2028 ein.

- Dezember 2025: CATL kooperierte mit Stellantis, um Natrium-Ionen-Zellen für kompakte EVs unter 18.000 USD zu liefern, die ab 2027 in Brasilien montiert werden.

Berichtsumfang des Batteriemarkts Süd- und Mittelamerika

Eine Batterie ist ein Gerät, das die in seinen aktiven Materialien enthaltene chemische Energie durch eine elektrochemische Oxidations-Reduktions-Reaktion (Redox-Reaktion) direkt in elektrische Energie umwandelt.

Der Batteriemarkt in Süd- und Mittelamerika ist nach Batterietyp, Technologie, Anwendung und Geografie segmentiert. Nach Batterietyp ist der Markt in Primärbatterien und Sekundärbatterien unterteilt. Nach Technologie ist der Markt nach Blei-Säure, Li-Ionen, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Durchflussbatterie und aufkommenden Chemien segmentiert. Nach Anwendung ist der Markt nach Automobil (HEV, PHEV und EV), Industriebatterien (Antrieb, stationär (Telekommunikation, USV, Energiespeichersysteme (ESS) usw.)), tragbar (Unterhaltungselektronik usw.), Elektrowerkzeuge, SLI und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in den wichtigsten Ländern ab. Für jedes Segment wurden die Marktgröße und Prognosen in Milliarden USD angegeben.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Durchflussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Süd- und Mittelamerika |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ionen | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Durchflussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, stationär (Telekommunikation, USV, ESS) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Süd- und Mittelamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Batteriemarkt in Süd- und Mittelamerika im Jahr 2026?

Der Batteriemarkt in Süd- und Mittelamerika wird im Jahr 2026 auf 10,34 Milliarden USD geschätzt und setzt seinen Weg in Richtung 17,12 Milliarden USD bis 2031 bei einer CAGR von 10,61 % fort.

Welches Land führt die regionale Batterienachfrage an?

Brasilien führt mit einem Umsatzanteil von 41,1 % im Jahr 2025, angetrieben durch die Automobilproduktionsgröße, Telekommunikationsaufrüstungen und großzügige Steueranreize.

Was ist die am schnellsten wachsende Batterietechnologie?

Festkörperbatterien werden voraussichtlich bis 2031 mit einer CAGR von 28,7 % wachsen, da Automobilhersteller kommerzielle Markteinführungen für 2027–2028 planen.

Warum steigt die Nachfrage nach tragbaren Batterien so schnell?

Eine höhere Smartphone-Durchdringung und die Verbreitung des mobilen Arbeitens in Kolumbien, Peru, Brasilien und Chile treiben den Verkauf von Powerbanks und Laptop-Batterien an und erzeugen eine CAGR von 16,8 % im tragbaren Segment.

Was hemmt eine schnellere EV-Nutzung in der Region?

Spärliche Schnellladenetze außerhalb großer Städte und Währungsvolatilität, die die Kosten importierter Komponenten in die Höhe treibt, sind die primären Hindernisse.

Formen lokale Lithiumreserven die Lieferkette um?

Ja, Bergbau- und Raffinationsprojekte in Argentinien, Chile und Bolivien verkürzen Vorlaufzeiten und Logistikkosten und ermöglichen bis 2027 eine wettbewerbsfähige regionale Kathoden- und Batteriepaket-Montage.

Seite zuletzt aktualisiert am: