Nordamerika Smart Manufacturing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

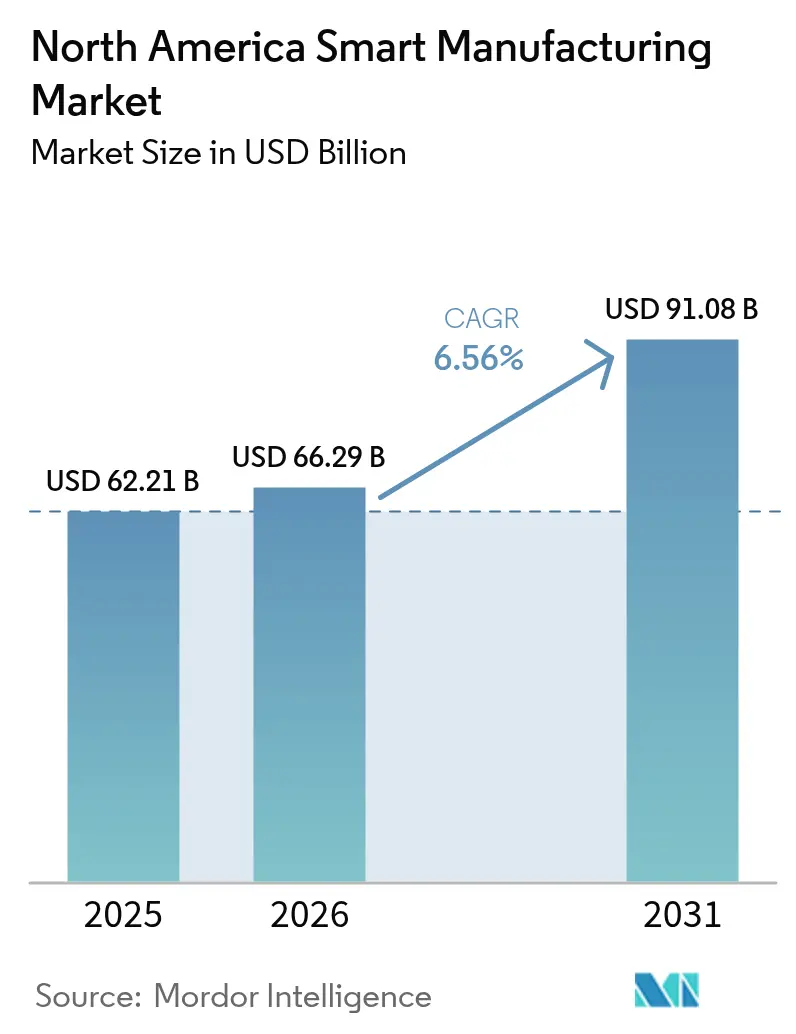

| Marktgröße im Basisjahr (2025) | 62.21 Milliarden US-Dollar |

| Marktgröße (2026) | 66.29 Milliarden US-Dollar |

| Marktgröße (2031) | 91.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

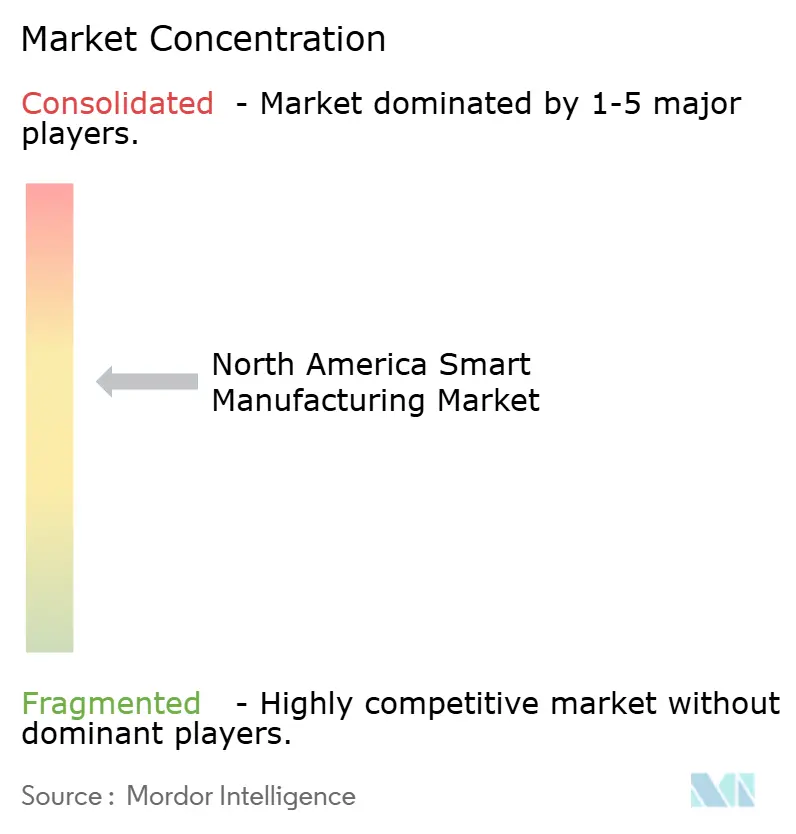

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Smart Manufacturing Marktanalyse von Mordor Intelligence

Die Marktgröße des Smart Manufacturing wurde im Jahr 2025 auf 62,21 Milliarden USD geschätzt und soll von 66,29 Milliarden USD im Jahr 2026 auf 91,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,56 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von isolierten Automatisierungsprojekten hin zu digital-first Fabrikarchitekturen, die fortschrittliche Analytik mit cyber-physischen Produktionslinien verbinden. Bundesstaatliche Rückverlagerungsanreize, insbesondere der CHIPS and Science Act und der Inflation Reduction Act, haben die Vereinigten Staaten in einen Ausgangspunkt für Greenfield-Anlagen verwandelt, die von Anfang an digitale Zwillinge, Edge-KI und zeitkritische Vernetzung integrieren. Mexiko absorbiert Nearshoring-Übertragungseffekte, da ausländische Direktinvestitionen in neue Automobil- und Elektronikanlagen fließen, während Kanada öffentlich-private 5G-Testumgebungen nutzt, um hochwertige Luft- und Raumfahrt- sowie Medizingerätearbeiten anzuziehen. Gemeinsam erweitern diese Kräfte den adressierbaren Smart Manufacturing Markt und verschärfen den Wettbewerbsdruck auf etablierte Automatisierungsanbieter.

Wichtigste Erkenntnisse des Berichts

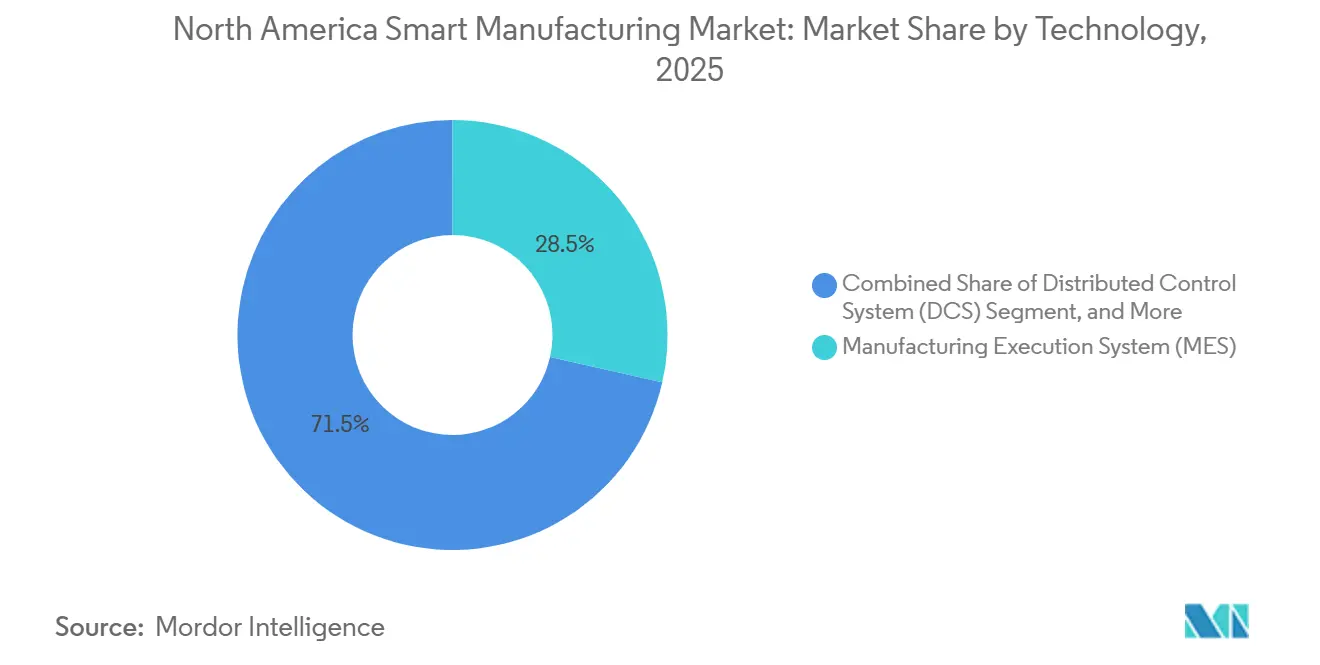

- Nach Technologie führten Fertigungsausführungssysteme mit einem Anteil von 28,53 % am Smart Manufacturing Markt im Jahr 2025; Edge- und Cloud-Analyseplattformen entwickeln sich bis 2031 mit einer CAGR von 7,82 % weiter.

- Nach Komponente entfielen 46,17 % des Umsatzes im Jahr 2025 auf Software, während Dienstleistungen bis 2031 mit einer CAGR von 8,01 % wachsen sollen.

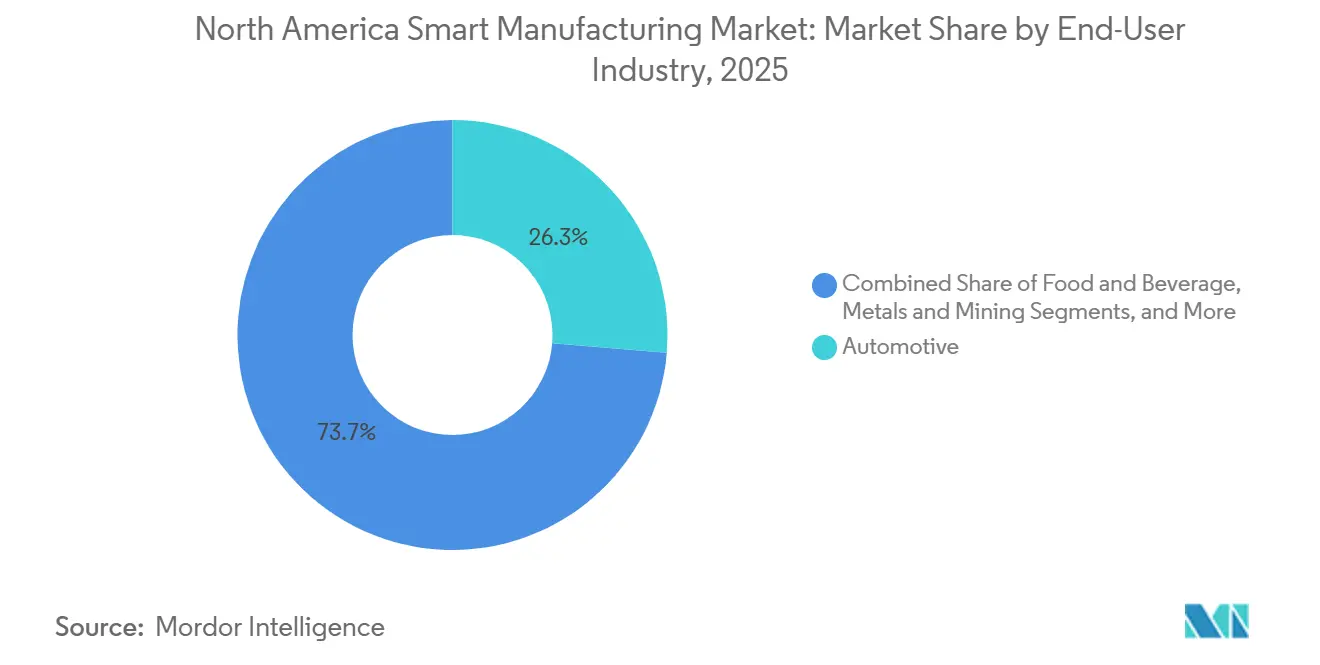

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie ein Anteil von 26,32 % der Nachfrage im Jahr 2025, während Pharmazeutika und Biowissenschaften mit einer CAGR von 7,56 % die schnellste Expansion verzeichnen sollen.

- Nach Bereitstellungsmodus hielten On-Premise-Implementierungen im Jahr 2025 einen Anteil von 57,83 %, während Cloud-Bereitstellungen voraussichtlich mit einer CAGR von 7,93 % wachsen werden.

- Nach Land entfielen auf die Vereinigten Staaten 71,53 % des regionalen Umsatzes im Jahr 2025, während Mexiko mit einer CAGR von 7,82 % das schnellste nationale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Smart Manufacturing Markt: Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von KI-gestützter Edge-Analytik in der US-amerikanischen Einzelteilfertigung | +1.2% | Vereinigte Staaten und Ausstrahlungseffekte auf Kanada | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von 5G-gestützten industriellen IoT-Netzwerken in kanadischen Werken | +1.0% | Kanada, ausgedehnt auf Grenzregionen zu Mexiko | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize (CHIPS and Science Act, IRA) fördern digital-first Fabriken | +1.5% | Vereinigte Staaten, sekundärer Einfluss auf mexikanische Lieferketten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften treiben intelligente Energiemanagement-Nachrüstungen in Brownfield-Standorten voran | +0.9% | Vereinigte Staaten, Kalifornien und New York, Kanada, Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Einführung von cyber-physischen Systemen für die Null-Fehler-Produktion in Automobilclustern | +0.8% | Vereinigte Staaten, Michigan und Ohio, Mexiko, Nuevo León und Guanajuato | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach modularen, Low-Code-MES unter kleinen und mittleren Unternehmen in Lohnfertigungsbetrieben | +0.7% | Mittlerer Westen der Vereinigten Staaten und Ontario-Fertigungsgürtel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von KI-gestützter Edge-Analytik in der US-amerikanischen Einzelteilfertigung

Einzelteilfertiger integrieren Inferenz-Engines am Netzwerkrand, um Cloud-Latenz zu reduzieren und geistiges Eigentum zu schützen. Der Nationale Verband der Hersteller zeigte, dass zwar 55 % der Unternehmen KI im Jahr 2024 als strategisch betrachteten, jedoch nur 29 % eine Bereitstellung auf Werksebene erreichten, was eine Datenverfügbarkeitslücke unterstreicht.[1]Nationaler Verband der Hersteller, "Umfrage zur Fertigungsaussicht 2024," nam.org Edge-Plattformen, die mit vortrainierten Modellen für die Vorhersage des CNC-Werkzeugverschleißes und die Fehlerklassifizierung ausgeliefert werden, verkürzen Proof-of-Value-Zyklen von Quartalen auf Wochen. Intels CHIPS Act-Förderung in Höhe von 7,86 Milliarden USD für Fertigungsanlagen in Arizona und Ohio beinhaltete Verpflichtungen zur Nutzung von Edge-KI für die Wafer-Inspektion, was signalisiert, dass selbst Halbleitergiganten lokale Inferenz als unverzichtbar betrachten. Da die Sensorkosten sinken und GPU-ausgestattete Gateways sich verbreiten, erlebt der Smart Manufacturing Markt eine rasche Verbreitung von Edge-Intelligenz.

Rasche Verbreitung von 5G-gestützten industriellen IoT-Netzwerken in kanadischen Werken

Privates 5G beseitigt die Ethernet-Verbindung und ermöglicht mobile Robotik, AR-Wartung und Echtzeit-Tracking in weitläufigen Fabriken. Der Ontario-Standort von Hitachi Rail erreichte eine Latenz von unter 10 Millisekunden, indem er die Glasfaser-Rückverbindung durch ein eigenständiges 5G-Netzwerk ersetzte. Kanadas Innovation Superclusters Initiative verpflichtete sich bis 2024 zu 230 Millionen CAD (170 Millionen USD) für 5G-Pilotprojekte in der fortschrittlichen Fertigung, was die frühe Einführung für Luft- und Raumfahrt- sowie Automobilcluster risikoärmer macht. Die daraus resultierenden Referenzstandorte ziehen grenzüberschreitende OEMs an und treiben den Smart Manufacturing Markt in Richtung drahtloser, softwaredefinierter Produktionslayouts.

Rückverlagerungsanreize fördern digital-first Fabriken

Der CHIPS and Science Act und der Inflation Reduction Act lösten bis Ende 2024 gemeinsam angekündigte private Fertigungsprojekte im Wert von nahezu 1 Billion USD aus. Die Förderfähigkeit für Subventionen bevorzugt Standorte, die OPC UA-Interoperabilität, digitale Zwillinge und Echtzeit-Energie-Dashboards einsetzen. TSMCs Förderung in Höhe von 6,6 Milliarden USD und Microns Förderung in Höhe von 6,16 Milliarden USD integrierten beide Smart-Manufacturing-KPIs in Finanzierungsverträge. Dieses regulatorische Gerüst beschleunigt die Einführung im Smart Manufacturing Markt um 18–24 Monate gegenüber organischen, ROI-getriebenen Zeitplänen.

Nachhaltigkeitsvorschriften treiben intelligente Energiemanagement-Nachrüstungen voran

Californias Title 24 und New Yorks Climate Leadership Act erhöhen die Effizienzanforderungen für Bestandsanlagen und veranlassen Investitionen in intelligente Zähler, Frequenzumrichter und SCADA-Nachrüstungen. Das Better Plants-Programm des US-Energieministeriums verzeichnete bis 2024 kumulative Einsparungen von 1.100 Billionen BTU durch Echtzeit-Überwachung und automatisiertes Lastabwurf.[2]US-Energieministerium, "Better Plants-Programm," energy.gov Lieferanten multinationaler OEMs betrachten die ISO 50001-Zertifizierung nun als Mindestanforderung, was den Smart Manufacturing Markt über den direkten regulatorischen Einflussbereich hinaus erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Prämienerhöhungen bei OT-Cyberversicherungen begrenzen digitale Umstellungen | -0.8% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen mehreren Anbietern in der installierten Basis älterer SPS | -0.6% | Vereinigte Staaten – Rust Belt, Kanada – Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte CAPEX-Verschiebungen bei Tier-2-Automobilzulieferern | -0.5% | Vereinigte Staaten – Michigan, Ohio, Indiana; Mexiko – Nuevo León | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Fachkräften in Nordamerika übersteigt Weiterbildungskapazitäten | -0.7% | Ländliche Fertigungscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Prämienerhöhungen bei OT-Cyberversicherungen begrenzen digitale Umstellungen

Cyberversicherungsprämien für Betriebstechnologie stiegen 2024 um 30 %, da Ransomware-Gruppen sich auf industrielle Steuerungssysteme konzentrierten. Versicherer verlangen nun Netzwerksegmentierung, Multi-Faktor-Authentifizierung und vierteljährliche Schwachstellenscans, was Compliance-Kosten verursacht, die kleine und mittlere Unternehmen belasten. Die durchschnittliche Ransomware-Wiederherstellung überstieg 2,73 Millionen USD, ohne Ausfallzeiten. Das Kosten-Risiko-Verhältnis verlangsamt neue Konnektivitätsprojekte und dämpft die Ausgaben im Smart Manufacturing Markt.

Interoperabilitätslücken zwischen mehreren Anbietern in der installierten Basis älterer SPS

Brownfield-Anlagen betreiben häufig Rockwell-, Siemens-, Mitsubishi- und Omron-SPS, die inkompatible Protokolle verwenden. Die Aufrüstung jeder Linie auf OPC UA kann 5.000–15.000 USD für Gateways und Engineering-Aufwand kosten. Eine ISA-Umfrage ergab, dass 62 % der nordamerikanischen Fabriken gemischte Anbietersteuerungen betreiben und 48 % die Interoperabilität als größtes Hindernis für MES-Upgrades einstufen. Die daraus resultierenden Amortisationsverzögerungen schrecken vor Nachrüstungen ab und schränken den ansonsten robusten Smart Manufacturing Markt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Edge-Analytik übertrifft grundlegende MES

Fertigungsausführungssysteme erzielten 28,53 % des Umsatzes im Jahr 2025 und festigten ihre Rolle als Orchestrierungskern, der ERP mit Shopfloor-Steuerungen verbindet. Edge- und Cloud-Analyseplattformen sollen bis 2031 mit 7,82 % wachsen, dem schnellsten Anstieg unter allen Technologien, da Hersteller präskriptive Modelle suchen, die Parameter autonom während des Zyklus anpassen. DCS und SCADA bleiben in der Prozessindustrie unverzichtbar, werden jedoch zunehmend mit KI überlagert, um Sollwerte in Echtzeit zu verfeinern. Mensch-Maschine-Schnittstellen wandeln sich zu Tablet- und AR-Overlays, die Technikern kontextbezogene Daten während Wartungsrunden liefern. Robotik, maschinelles Sehen und kollaborative Cobots erweitern den adressierbaren Smart Manufacturing Markt, da sich Amortisationszeiten auf unter 18 Monate verkürzen.[3]ABB Ltd., "Kollaborative Roboter GoFa und SWIFTI," abb.com

Einzelteilanbieter wechseln von Hardware-Margen zu Cloud-Abonnements, die Analytik monetarisieren. Siemens erweiterte seine Xcelerator-Suite um generative KI-Copiloten, die automatisch SPS-Code schreiben, während Rockwell Automation das Asset-Management und die vorausschauende Wartung unter FactoryTalk Hub vereinte. Low-Code-MES-Anbieter wie Tulip ermöglichen es Produktionsingenieuren, Arbeitsabläufe ohne IT-Unterstützung zu erstellen, und öffnen den Smart Manufacturing Markt für mehr als 300.000 nordamerikanische Lohnfertigungsbetriebe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Abonnement-Software dominiert, Dienstleistungen beschleunigen sich

Software hielt 2025 einen Anteil von 46,17 % am Gesamtumsatz, was den Stellenwert digitaler Intelligenz im Smart Manufacturing Markt widerspiegelt. Steuergeräte stagnieren, da deterministische Logik auf softwaredefinierte Steuerungen migriert, die auf Industrie-PCs laufen. Dienstleistungen werden mit einer CAGR von 8,01 % wachsen, da Anbieter Implementierung, Schulung und kontinuierliche Optimierung in SaaS-Pläne bündeln und Kundenausgaben von CAPEX auf OPEX verlagern. Sensoren und Aktoren unter 5 USD ermöglichen eine dichte Instrumentierung, während 5G und zeitkritische Vernetzung alternde Feldbusse mit Mikrosekunden-Synchronisation erneuern.

Bildverarbeitungssysteme von Cognex und Keyence führen Deep-Learning-Modelle auf dem Gerät aus, um Inspektionsraten von 200 Teilen pro Minute zu erreichen. PTCs Vuforia überlagert AR-Anweisungen, die die mittlere Reparaturzeit an Luft- und Raumfahrtstandorten um 34 % reduzieren. Anbieter verkaufen zunehmend garantierte Betriebszeit oder Durchsatz, was ihren Erfolg mit dem Kundenoutput verknüpft und Dienstleistungsumsatzströme im Smart Manufacturing Markt stärkt.

Nach Endverbraucherbranche: Automobilskalierung, Pharmageschwindigkeit

Automobilnutzer generierten 26,32 % der Nachfrage im Jahr 2025, da ISO 26262 und ASPICE Null-Fehler-Mandate vorantreiben. OEMs setzen digitale Zwillinge und prädiktive Analytik ein, um Schweißqualität und Batteriezellenbildung zu validieren. Pharmazeutika und Biowissenschaften werden mit einer CAGR von 7,56 % am schnellsten wachsen, angetrieben durch die Serialisierung des Drug Supply Chain Security Act, die eine Rückverfolgbarkeit auf Einheitenebene vorschreibt. Luft- und Raumfahrtunternehmen nutzen digitale Zwillinge, um Prototypenzyklen zu halbieren, während Öl- und Gasraffinerien Edge-KI einsetzen, die Ausfälle 72 Stunden im Voraus vorhersagt.

Lebensmittel- und Getränkehersteller wenden bildbasierte Fremdkörpererkennung an, um FSMA-Rückverfolgbarkeitsregeln einzuhalten, und Metallbergbauunternehmen setzen autonome Muldenkipper ein, um die Exposition in gefährlichen Bereichen zu reduzieren. Elektronikhersteller halten eine Ausbeute von über 95 % durch Inline-Metrologie aufrecht, was zeigt, dass anspruchsvolle Branchen eine Premium-Nachfrage im Smart Manufacturing Markt aufrechterhalten. Aufkommende Bereiche wie Batterie-Gigafabriken und additive Fertigung stellen spezifische Anforderungen, die MES-Anpassungsdienstleistungen vorantreiben und langfristige Chancen erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybrid führt die Einführungskurve an

On-Premise-Setups hielten 2025 einen Anteil von 57,83 %, da viele Unternehmen auf lokaler Kontrolle über geistiges Eigentum und latenzempfindliche Schleifen bestehen. Cloud-Bereitstellungen sollen jedoch mit einer CAGR von 7,93 % steigen, da Azure und AWS Branchen-Clouds mit Konnektoren für führende SPS-Marken veröffentlichen. Hybrid ist der praktische Kompromiss; millisekunden-kritische Sicherheitslogik verbleibt vor Ort, während historische Analytik und Flottenvergleiche in die Cloud verlagert werden. Schneider Electrics EcoStruxure veranschaulicht diese geteilte Architektur.

Kleine und mittlere Unternehmen tendieren zu SaaS-MES, die unter 1.000 USD pro Monat kosten, und umgehen damit sechsstellige Serveranschaffungen. Dennoch widersteht latenzempfindliche Bewegungssteuerung nach IEC 61508-Standards weiterhin der vollständigen Cloud-Migration. Regulatorische Datenspeicherungsregeln in der Pharma- und Verteidigungsbranche prägen die Bereitstellungsentscheidungen weiter und stellen sicher, dass alle drei Modi im Smart Manufacturing Markt koexistieren.

Geografische Analyse

Die Vereinigten Staaten führen den Smart Manufacturing Markt mit einem Anteil von 71,53 % im Jahr 2025 an. Bundessubventionen, die an Kennzahlen für digitale Zwillinge und die Beschaffung inländischer Ausrüstung geknüpft sind, zwingen Greenfield-Fabriken dazu, von Anfang an prädiktive Analytik, Edge-KI und OPC UA-Interoperabilität einzusetzen. Erweiterte EPA-Treibhausgasregeln im Jahr 2026 und strengere staatliche Energievorschriften beschleunigen Brownfield-Nachrüstungen mit Schwerpunkt auf intelligenten Zählern und Frequenzumrichtern. Arbeitskräftemangel – 622.000 offene Stellen Ende 2024 – veranlasst OEMs, auf Roboter und kollaborative Systeme zu setzen, die menschliche Arbeitskräfte ergänzen statt ersetzen.

Mexiko stellt mit einer CAGR von 7,82 % den am schnellsten wachsenden Korridor dar, katalysiert durch Nearshoring-Strategien, die ausländische Direktinvestitionen auf Rekordhöhen trieben. Automobilzulieferer in Guanajuato und Querétaro setzen zweisprachige MES ein, um sich an US-amerikanische Qualitätsprüfungen anzupassen, während Medizingeräteexporteure in Tijuana Serialisierungsmodule hinzufügen, um die FDA-Konformität aufrechtzuerhalten. Infrastrukturlücken wie unzuverlässiges Breitband in ländlichen Werken verlangsamen die Einführung von Cloud-Analytik, doch flexible Arbeitskräfte und geografische Nähe machen Mexiko zu einem zentralen Element des nordamerikanischen Smart Manufacturing Markts.

Kanada kombiniert öffentlich-private Finanzierung mit demografischen Erfordernissen. Private 5G-Netzwerke in Ontario geben fahrerlosen Transportsystemen eine Latenz von unter 10 Millisekunden, und kollaborative Roboter füllen Arbeitskräftelücken, da das mittlere Arbeitnehmeralter über 47 Jahre steigt. Obwohl höhere Löhne eine groß angelegte Verlagerung einschränken, gedeihen Nischensektoren wie Luft- und Raumfahrt und Spezialchemikalien auf der fortschrittlichen digitalen Infrastruktur, die durch die Innovation Superclusters Initiative gefördert wurde. Insgesamt untermauert die geografische Diversifizierung die regionale Widerstandsfähigkeit und stützt die Nachfrage im Smart Manufacturing Markt.

Wettbewerbslandschaft

Der Smart Manufacturing Markt ist mäßig konsolidiert. Siemens, Rockwell Automation, Schneider Electric und ABB nutzen umfangreiche installierte Basen bei SPS und Antrieben, sehen sich jedoch einer Umsatzmigration hin zu Cloud-Software gegenüber. Siemens' Erweiterung seines Ohio Digital Industries-Campus um 500 Millionen USD ergänzt Xcelerator um KI-Copiloten, die Leiterlogik vorschlagen, während Rockwells FactoryTalk Hub Asset-Performance und Fernunterstützung unter einem einzigen SaaS-Dach zusammenführt.

Innovatoren in Nischenbereichen wie Tulip, Plex Systems und Sight Machine sprechen die 98 % der als KMU eingestuften Hersteller an, indem sie Low-Code-MES zu Preisen unter 1.000 USD pro Monat und Integrationskits für ältere SPS anbieten. PTC übernahm ServiceMax für 1,46 Milliarden USD, um Telemetrie digitaler Zwillinge mit der Planung von Außendienstleistungen zu verbinden und Kunden garantierte Betriebszeitergebnisse zu bieten. NVIDIA und Intel integrieren Inferenzbeschleuniger in Gateways, die zeitkritische Modelle lokal halten, Latenz minimieren und geistiges Eigentum schützen.

Der Status von OPC UA als IEC 62541 bietet einen Weg zum herstellerneutralen Datenaustausch, doch die Einführung hinkt hinterher, da etablierte Anbieter proprietäre Protokollvorteile behalten. Kunden zögern, gemischte Anbieteranlagen nachzurüsten, was die Lebenszyklen älterer SPS verlängert und die Plattformkonvergenz verlangsamt. Folglich dreht sich die strategische Positionierung um Ökosystem-Offenheit, vertikale Vorlagen und ergebnisbasierte Preisgestaltung, die alle die Wertschöpfung im Smart Manufacturing Markt neu definieren.

Nordamerika Smart Manufacturing Branchenführer

ABB Ltd.

Emerson Electric Co.

FANUC Corp.

General Electric Co.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Rockwell Automation und Microsoft integrierten Azure OpenAI in FactoryTalk Design Studio, um automatisch Leiterlogik aus Eingaben in natürlicher Sprache zu generieren, mit dem Ziel, die Engineering-Zeit um 40 % zu reduzieren.

- Dezember 2025: Siemens verpflichtete sich zur Investition von 500 Millionen USD in die Erweiterung seines Ohio Digital Industries Software-Campus und schuf dabei 1.000 KI-fokussierte Stellen.

- November 2025: ABB übernahm ASTI Mobile Robotics Group für 200 Millionen USD und stärkte damit sein Sortiment an autonomen mobilen Robotern.

- Oktober 2025: Honeywell führte Forge Energy Optimization ein und versprach Energieeinsparungen von 10–15 % durch maschinelles Lernen beim Lastausgleich.

Berichtsumfang des Nordamerika Smart Manufacturing Markts

Smart Manufacturing nutzt computerintegrierte Fertigung, hohe Anpassungsfähigkeit und schnelle Designänderungen, digitale Informationstechnologie und eine anpassungsfähigere technische Belegschaftsausbildung, die schnelle Änderungen der Produktionsniveaus basierend auf der Nachfrage, Optimierung der Lieferkette, effiziente Produktion und Recyclingfähigkeit umfasst.

Der Nordamerika Smart Manufacturing Marktbericht ist segmentiert nach Technologie (SCADA, DCS, HMI, MES, PLM, ERP, Robotik, maschinelles Sehen, Edge-Analytik), Komponente (Steuergeräte, Kommunikationsinfrastruktur, Sensoren, maschinelles Sehen, Robotik, Software und Dienstleistungen), Endverbraucherbranche (Automobil, Luft- und Raumfahrt, Öl und Gas, Chemikalien, Pharmazeutika, Lebensmittel und Getränke, Metalle, Elektronik, Zellstoff und Papier, Textilien), Bereitstellungsmodus (On-Premise, Cloud, Hybrid) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Supervisory Control and Data Acquisition (SCADA) |

| Verteiltes Steuerungssystem (DCS) |

| Mensch-Maschine-Schnittstelle (HMI) |

| Fertigungsausführungssystem (MES) |

| Produktlebenszyklusmanagement (PLM) |

| Enterprise Resource Planning (ERP) |

| Robotik und kollaborative Roboter |

| Maschinelles Sehen und Qualitätsinspektion |

| Edge- und Cloud-Analyseplattformen |

| Steuergeräte (SPS, DCS, PAC) |

| Kommunikationsinfrastruktur (5G, industrielles Ethernet) |

| Sensoren und Aktoren |

| Bildverarbeitungssysteme |

| Robotik (gelenkig, SCARA, autonome mobile Roboter) |

| Software und Dienstleistungen (MES, digitaler Zwilling, SaaS) |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl und Gas (vorgelagert, mittelgelagert, nachgelagert) |

| Chemikalien und Petrochemikalien |

| Pharmazeutika und Biowissenschaften |

| Lebensmittel und Getränke |

| Metalle und Bergbau |

| Elektronik und Halbleiter |

| Zellstoff und Papier |

| Sonstige Endverbraucherbranchen (Textilien, Kunststoffe) |

| On-Premise |

| Cloud (SaaS) |

| Hybrid |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Supervisory Control and Data Acquisition (SCADA) |

| Verteiltes Steuerungssystem (DCS) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Fertigungsausführungssystem (MES) | |

| Produktlebenszyklusmanagement (PLM) | |

| Enterprise Resource Planning (ERP) | |

| Robotik und kollaborative Roboter | |

| Maschinelles Sehen und Qualitätsinspektion | |

| Edge- und Cloud-Analyseplattformen | |

| Nach Komponente | Steuergeräte (SPS, DCS, PAC) |

| Kommunikationsinfrastruktur (5G, industrielles Ethernet) | |

| Sensoren und Aktoren | |

| Bildverarbeitungssysteme | |

| Robotik (gelenkig, SCARA, autonome mobile Roboter) | |

| Software und Dienstleistungen (MES, digitaler Zwilling, SaaS) | |

| Nach Endverbraucherbranche | Automobil |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl und Gas (vorgelagert, mittelgelagert, nachgelagert) | |

| Chemikalien und Petrochemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Lebensmittel und Getränke | |

| Metalle und Bergbau | |

| Elektronik und Halbleiter | |

| Zellstoff und Papier | |

| Sonstige Endverbraucherbranchen (Textilien, Kunststoffe) | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud (SaaS) | |

| Hybrid | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart Manufacturing Markt in Nordamerika heute?

Er erreichte 2026 einen Wert von 66,29 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 6,56 % einen Wert von 91,08 Milliarden USD zu erreichen.

Welche Technologie wächst im Smart Manufacturing am schnellsten?

Edge- und Cloud-Analyseplattformen sollen bis 2031 jährlich um 7,82 % wachsen, da Unternehmen von deskriptiven zu präskriptiven Erkenntnissen wechseln.

Warum sind US-amerikanische Rückverlagerungspolitiken für intelligente Fabriken wichtig?

CHIPS Act- und Inflation Reduction Act-Subventionen integrieren Anforderungen für digitale Zwillinge und vorausschauende Wartung in Finanzierungsbedingungen und beschleunigen die Einführung um 18–24 Monate.

Was ist das Haupthindernis für Bestandsanlagen?

Interoperabilitätslücken zwischen SPS verschiedener Anbieter erhöhen die Nachrüstungskosten um 5.000–15.000 USD pro Linie und verzögern MES-Upgrades.

Welches Land in Nordamerika wächst am schnellsten?

Mexiko soll dank Rekord-Direktinvestitionen und Nearshoring der Automobil- und Elektronikproduktion jährlich um 7,82 % wachsen.

Wie beeinflussen Cyberversicherungstrends digitale Projekte?

Prämien stiegen 2024 um 30 %, und strengere Zeichnungsstandards erschweren es kleinen Unternehmen, neue Konnektivitätsinvestitionen zu rechtfertigen.

Seite zuletzt aktualisiert am: