Nordamerika Smart-Homes-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 49.99 Milliarden US-Dollar |

| Marktgröße (2026) | 54.83 Milliarden US-Dollar |

| Marktgröße (2031) | 86.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Smart-Homes-Markt Analyse von Mordor Intelligence

Die Größe des Nordamerika Smart-Homes-Marktes im Jahr 2026 wird auf USD 54,83 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 49,99 Milliarden, mit Prognosen für 2031 von USD 86,98 Milliarden, was einem Wachstum von 9,68 % CAGR über 2026–2031 entspricht. Robuste, von Versorgungsunternehmen geführte Laststeuerungsprogramme, verpflichtende Bauentkarbonisierungsvorschriften und post-pandemische hybride Arbeitsmuster beschleunigen weiterhin die Akzeptanz vernetzter Geräte in der gesamten Region.[1]Nationaler Brandschutzverband, "Welche Änderungen sind für die 2025er Ausgabe der NFPA 72 geplant?," nfpa.org Rabatte auf Versicherungsprämien, sinkende Gerätepreise und der Matter-Interoperabilitätsstandard senken die Einstiegshürden weiter, während Datenschutzvorschriften dazu beitragen, das Verbrauchervertrauen wiederherzustellen. Die Wettbewerbsintensität bleibt moderat, da Plattformführer, darunter Amazon, Google, Apple und Samsung, mit spezialisierten Geräteherstellern um Marktanteile konkurrieren. Gegenwind bleibt durch Nachrüstungskosten und Datensicherheitsbedenken bestehen, doch die langfristigen Wachstumsaussichten bleiben intakt, da Versorgungsunternehmen, Versicherer und Bauunternehmen die Konnektivität in ihr Mainstream-Angebot integrieren. Zusammengenommen halten diese Kräfte den Nordamerika Smart-Homes-Markt bis 2030 auf einem dauerhaften Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

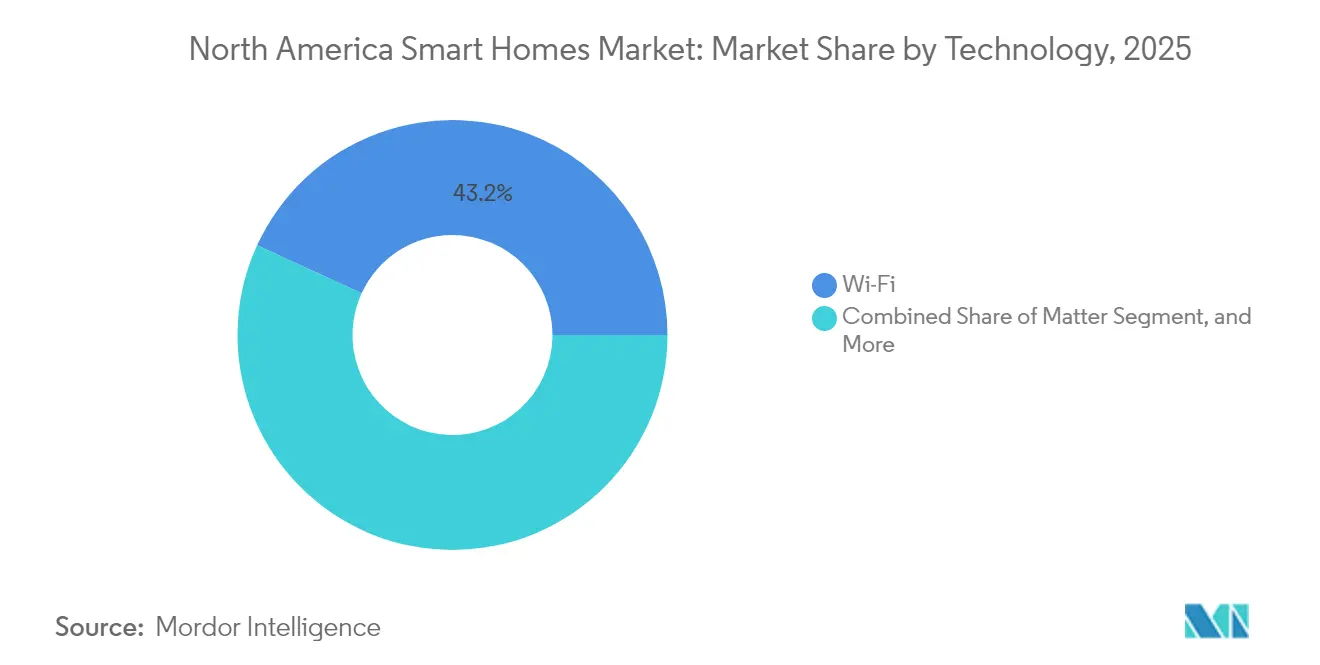

- Nach Technologie dominierte Wi-Fi mit 43,15 % des Nordamerika Smart-Homes-Marktanteils im Jahr 2025, während das Matter-Protokoll bis 2031 mit einem CAGR von 13,05 % expandiert.

- Nach Produkttyp führten Sicherheits- und Überwachungssysteme den Nordamerika Smart-Homes-Markt mit einem Umsatzanteil von 32,35 % im Jahr 2025 an; Energiemanagementsysteme verzeichneten den schnellsten CAGR von 12,74 % von 2025 bis 2031.

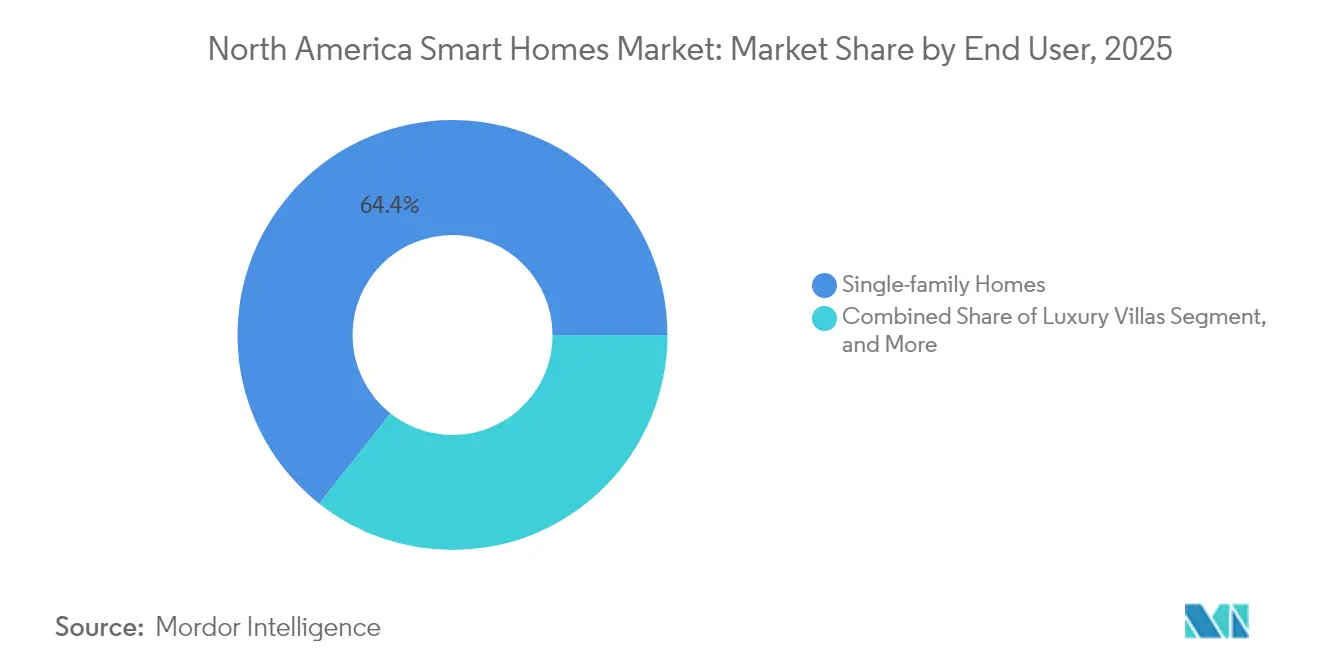

- Nach Endnutzern erfassten Einfamilienhäuser einen Anteil von 64,35 % am Nordamerika Smart-Homes-Markt im Jahr 2025, während die Akzeptanz in Mehrfamilienwohngebäuden mit einem CAGR von 11,69 % wächst.

- Nach Vertriebskanal entfielen 44,55 % der Lieferungen im Nordamerika Smart-Homes-Markt im Jahr 2025 auf den Online-Einzelhandel; Versorgungsunternehmen-Programme skalieren jedoch mit einem CAGR von 11,98 %.

- Nach Land hielt die Vereinigten Staaten im Jahr 2025 einen Anteil von 81,85 % am Nordamerika Smart-Homes-Markt; Mexiko soll bis 2031 den höchsten CAGR von 10,97 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Smart-Homes-Markt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Akzeptanz energieeffizienter Smart-HVAC-Steuerungen | +2.1% | Global; am stärksten in Kalifornien und den nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Verpflichtende Bauentkarbonisierungsvorschriften | +1.8% | Kalifornien, New York, Washington, ausgewählte kanadische Provinzen | Langfristig (≥4 Jahre) |

| Anstieg der Rabatte auf Versicherungsprämien | +1.4% | Vereinigte Staaten und Kanada, Ausweitung auf Mexiko | Kurzfristig (≤2 Jahre) |

| Post-pandemische hybride Arbeitskultur | +1.7% | Kernregion Nordamerika, Ausläufer in städtische Zentren | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen geführte Laststeuerungsprogramme | +1.9% | Vereinigte Staaten und Kanada, Pilotprojekte in Mexiko | Mittelfristig (2–4 Jahre) |

| Matter-Interoperabilitätsstandard | +1.3% | Global; Nordamerika als frühe Einführerregion | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz energieeffizienter Smart-HVAC-Steuerungen

Versorgungsunternehmen betten Smart-Thermostate nun in Laststeuerungsportfolios ein, wobei Pacific Gas and Electric seit 2024 mehr als 400.000 Geräte angemeldet hat.[2]Pacific Gas and Electric, "Smart-Thermostat-Programm," etcc-ca.com Algorithmen, die Belegungsmuster erlernen, reduzieren den Haushaltsstromverbrauch um 10–15 %, und Kälteklima-Wärmepumpen mit einer Zulassung bis –30 °C erschließen adressierbare Märkte in nördlichen Breiten. Die ENERGY STAR-Zertifizierung, kombiniert mit Rabatten von bis zu USD 85 pro Thermostat, hält die Dynamik stark. Bauunternehmer übernehmen vernetzte HVAC-Systeme, um erweiterte Codeanforderungen zu erfüllen, während Mieter über Sammelkäufe von Immobilienverwaltern Zugang erhalten. Zusammen positionieren diese Faktoren HVAC-Steuerungen als wichtigen Wachstumsmotor für den Nordamerika Smart-Homes-Markt.

Verpflichtende Bauentkarbonisierungsvorschriften in wichtigen Bundesstaaten

Kaliforniens Energievorschrift 2025 verpflichtet zu Smart-Thermostaten in allen Neubauten, und fünfzehn Bundesstaaten haben bereits den strengeren International Energy Conservation Code 2024 übernommen. Kanada strebt an, im Rahmen seiner Strategie für grüne Gebäude bis 2050 jährlich 3 % seines Gebäudebestands zu sanieren, mit Bundesfinanzierung von mehr als CAD 20 Milliarden (USD 15,2 Milliarden) seit 2016. New York zielt auf eine Reduzierung der Emissionen um 40 % bis 2030 ab und fördert kommunale Rabatte für vernetzte Beleuchtungs- und HVAC-Systeme. Diese Richtlinien sichern eine langfristige Nachfrage nach Smart-Geräten als Compliance-Werkzeuge anstelle optionaler Upgrades und halten den Nordamerika Smart-Homes-Markt weit über die anfänglichen Einführungswellen hinaus aufrecht.

Anstieg der Rabatte auf Versicherungsprämien für vernetzte Geräte

State Farm, Liberty Mutual und Allstate bieten nun Policenrabatte von 5–20 % für Kunden, die qualifizierte Sicherheits-, Leckerkennungs- und Überwachungsgeräte installieren.[3]PYMNTS, "Amazon, Google unterstützen globalen Cybersicherheitsstandard," pymnts.com Die Schadenshäufigkeit sinkt bei vernetzten Haushalten um 13 %, was eine versicherungsmathematische Rechtfertigung für Anreize liefert. Die kanadischen Versicherer Intact und Aviva erproben vergleichbare Programme, obwohl die Regulierungsgenehmigungen je nach Provinz variieren. Subventionierte Hardware und greifbare Amortisation durch Prämieneinsparungen wirken direkten Erschwinglichkeitsbarrieren entgegen und erweitern den Nordamerika Smart-Homes-Markt auf preissensitive Bevölkerungsgruppen.

Post-pandemische hybride Arbeitskultur treibt Ausgaben an

Da 61 % der Anwender nun Unterhaltungsgeräte als Einstieg in die breitere Automatisierung nutzen, treibt das Heimbüro die Nachfrage nach adaptiver Beleuchtung, Lärmmanagement und Klimaoptimierung an. Videokonferenz-geeignete Beleuchtungssysteme und automatisierte Jalousien unterstützen die Produktivität, während Immobilienverwalter schlüssellosen Zugang einführen, um das Mietererlebnis zu verbessern. Diese Lebensstiländerungen halten den Nordamerika Smart-Homes-Markt fest mit zukünftigen Arbeitsplatzmodellen verknüpft.

Hemmnisse-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Nachrüstungskosten | –1.6% | Nordamerika; älterer Gebäudebestand | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | –1.2% | Global; verstärkt in Kanada und Kalifornien | Kurzfristig (≤2 Jahre) |

| Fragmentierte Konnektivität für Altgeräte | –0.9% | Nordamerika; Häuser mit bestehenden proprietären Systemen | Langfristig (≥4 Jahre) |

| Sättigung des frühen Einführersegments | –0.8% | Reife US-amerikanische und kanadische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Nachrüstungskosten

Die Vollhausautomatisierung kostet in der Regel USD 15.000–25.000, zuzüglich der zusätzlichen USD 2.000–5.000 für professionelle Arbeitsleistung, während Schalttafelaufwertungen weitere USD 3.000–8.000 hinzufügen können. Verbraucher vergleichen Smart-Geräte häufig mit günstigeren nicht vernetzten Alternativen und übersehen dabei die Einsparungen über die Lebensdauer. Die Komplexität der Nachrüstung variiert je nach Protokoll; Wi-Fi-Geräte sind in der Regel Plug-and-Play, während Zigbee und Z-Wave Hub-Konfiguration und Interferenzmanagement erfordern. Kanadische Käufer haben außerdem mit Währungsumrechnungskosten und einem dünnen Installateurnetz außerhalb der Großstädte zu kämpfen, obwohl Greener-Homes-Förderungen einen Teil des Drucks mindern. Die Kapitalhürde bleibt das größte Einzelhemmnis für den Nordamerika Smart-Homes-Markt.

Datenschutz- und Cybersicherheitsbedenken

65 % der kanadischen Haushalte befürchten, dass Hacker auf ihre Geräte zugreifen, und 62 % misstrauen Datenerfassungspraktiken. Das NIST veröffentlichte 2024 grundlegende IoT-Sicherheitsrichtlinien, und Kaliforniens CCPA legt strenge Offenlegungsregeln fest; dennoch hinkt die Akzeptanz hinterher, da Verbraucher Komfort gegen wahrgenommene Überwachungsrisiken abwägen. Die öffentliche Unterstützung von Amazon und Google für globale Sicherheitsstandards markiert Fortschritte, aber die freiwillige Einhaltung hinterlässt noch immer Lücken. Bis zertifizierte Sicherheitskennzeichen allgegenwärtig sind, werden Datenschutzbedenken die Expansion des Nordamerika Smart-Homes-Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wi-Fi-Dominanz trifft auf schnelles Aufkommen von Matter

Wi-Fi behielt im Nordamerika Smart-Homes-Markt 2025 einen Marktanteil von 43,15 %, dank allgegenwärtigem Haushaltsbreitband und Cloud-direkten Steuerungspfaden. Matter verzeichnet jedoch bis 2031 einen CAGR von 13,05 % und absorbiert den Schwung von Anbietern, die eine einmalige Zertifizierung anstreben. Thread's energiesparendes Mesh-Netz unterstützt dichte Sensoreinsätze, während Zigbee bei professionellen Installateuren aufgrund seines Gerätekatalogs bevorzugt bleibt. Trotz 2,4-GHz-Überlastung schafft das Sub-GHz-Spektrum von Z-Wave eine Nische für große Häuser, die erweiterte Reichweite benötigen. GSM und RFID zielen auf ländliche oder batteriefreie Anwendungen ab und gewährleisten den Fortbestand des Protokollpluralismus, selbst wenn sich die Interoperabilität verbessert.

Anhaltende Rückgänge der Wi-Fi-Chipkosten halten die Einstiegspreise niedrig und erhalten hohe Stückzahlen, aber die offene Standards-Attraktivität von Matter beschleunigt die Ökosystemexpansion. Anbieter, die Firmware-Roadmaps auf diesen Standard ausrichten, reduzieren den Engineering-Aufwand, beschleunigen Einführungszyklen und erschließen eine breitere Kanalverteilung. Infolgedessen wird die Nordamerika Smart-Homes-Marktgröße für aufkommende Protokolle voraussichtlich bis 2031 zunehmen und letztendlich den Anteil zwischen Legacy- und Next-Generation-Stacks ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Sicherheitsführerschaft weicht dem Wachstum des Energiemanagements

Sicherheits- und Überwachungssysteme erzielten 2025 32,35 % des Umsatzes, gestützt durch Versicherungsrabatte und professionell überwachte Pakete. Doch Energiemanagementlösungen übertreffen alle anderen Kategorien mit einem CAGR von 12,74 %, verankert durch Smart-Thermostat-Vorgaben und zeitvariable Versorgungstarife. Beleuchtung bleibt Mainstream, da LED-Preise weiter sinken und für Videoanrufe geeignete, farbabstimmbare Leuchtmittel bei Remote-Arbeitern beliebt werden. HVAC-Steuerungen profitieren von der Verbreitung von Wärmepumpen in Kälteklimazonen, während Unterhaltungsgeräte infolge von Sättigung stagnieren. Intelligente Haushaltsgeräte wachsen moderat aufgrund langer Ersatzzyklen, obwohl eingebettete Konnektivität bei Premium-SKUs zur Standardausstattung wird. Insgesamt signalisiert der Wandel der Kategoriendynamik eine Evolution von sicherheitszentrierter Nachfrage hin zu effizienzorientierter Nachfrage im Nordamerika Smart-Homes-Markt.

Energiemanagementplattformen integrieren zunehmend Machine-Learning-Analysen, die nachweisbare Kilowattstundeneinsparungen liefern und doppelte Anreize von Versorgungsunternehmen und staatlichen Programmen erschließen. Da sich die Amortisationszeiträume auf unter drei Jahre verkürzen, breitet sich die Akzeptanz über wohlhabende Hauseigentümer hinaus auf Mainstream-Kundensegmente aus und erhöht die gesamte Nordamerika Smart-Homes-Marktgröße, die von dieser Produktklasse beigetragen wird.

Nach Endnutzer: Einfamilienhaus-Dominanz durch Mehrfamilienexpansion herausgefordert

Einfamilienwohnhäuser hielten 2025 einen Anteil von 64,35 %, was auf ein höheres verfügbares Einkommen pro Einheit und einfachere Nachrüstungsoptionen zurückzuführen ist. Mehrfamilienkomplexe verzeichnen jedoch mit einem raschen CAGR von 11,69 % Effizienzgewinne im Immobilienmanagement, Fernzugang, Leckererkennung und Mieter-Apps, die Betriebseinsparungen konsolidieren. Wohnungseigentümergemeinschaften nutzen Sammelkäufe, um Stückkosten zu senken, während Luxusvillen auf maßgeschneiderte Ganzhauslösungen setzen.

Da Bauunternehmen die Smart-Infrastruktur bereits in der Rohbauphase integrieren, sinken die Hardware-Kosten pro Tür und flachen die Adoptionskurve über Einkommensgruppen hinweg ab. Parallel dazu umgehen mieterseitige Abonnementmodelle Kapitalausgabenbeschränkungen von Vermietern und bringen bisher nicht zugängliche Bevölkerungsgruppen in den Nordamerika Smart-Homes-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Stärke des Online-Einzelhandels trifft auf Innovation bei Versorgungsunternehmen-Programmen

Digitale Ladenplattformen machten 2025 44,55 % des Volumens aus und profitieren von Vergleichstools und schneller Lieferung. Versorgungsunternehmen-Marktplätze wachsen nun am schnellsten mit einem CAGR von 11,98 %, indem sie Rabatte, Installation und Energiesparbeibehaltungsgarantien in einheitliche Durchklick-Abläufe bündeln. Professionelle Installateure bleiben für komplexe Integrationen unverzichtbar, während Wi-Fi-Selbstinstallationssätze und Video-Tutorials den Bedarf an Serviceeinsätzen reduzieren. Stationäre Großflächenhändler pflegen Erlebnis-Showrooms, verlieren jedoch Marktanteile an webbasierte Akteure. Fortlaufende Kanalinnovationen gewährleisten einen breiten Verbraucherzugang und stützen den Nordamerika Smart-Homes-Markt, selbst wenn einzelne Kanäle reifen.

Die Beteiligung von Versorgungsunternehmen stabilisiert auch die Nachfrage in wirtschaftlichen Abschwungphasen; Kunden betrachten subventionierte Geräte als risikoarme Investitionen, die sofortige Gutschriften auf Rechnungen bringen. Infolgedessen wird die mit Versorgungsunternehmen-Kanälen verbundene Nordamerika Smart-Homes-Marktgröße bis 2030 voraussichtlich verdoppelt und die Umsätze weg von reiner E-Commerce-Abhängigkeit diversifiziert.

Geografische Analyse

Die Vereinigten Staaten machten 2025 81,85 % der Ausgaben aus, gestützt durch eine Haushaltsinternetdurchdringung von 95 %, über zwei Millionen bei Versorgungsunternehmen angemeldete Thermostate und ein dichtes Ökosystem von Technologieanbietern. Kalifornien veranschaulicht die politikgetriebene Beschleunigung, indem es vernetzte HVAC-Anlagen in Neubauten vorschreibt, während nordöstliche Bundesstaaten die Akzeptanz durch Versicherungsrabatte steigern. Die Marktreife mäßigt das US-Wachstum auf hohe einstellige Prozentsätze, doch die absolute Expansion bleibt beträchtlich und hält die Vereinigten Staaten als Anker des Nordamerika Smart-Homes-Marktes.

Kanada macht etwa 15,35 % des regionalen Werts aus. Bundesweite Sanierungsförderungen und provinzielle Effizienzvorschriften werden voraussichtlich einen CAGR von 7–8 % aufrechterhalten, doch die Knappheit an ländlichen Installateuren und Wechselkurshindernisse dämpfen die Dynamik. Verbrauchersicherheitsbedenken übertreffen den US-Durchschnitt, was Anbieter dazu veranlasst, Datenschutzfunktionen zu priorisieren. Dennoch erhalten aggressive Rollouts von Kälteklima-Wärmepumpen und das Umweltbewusstsein der Hauseigentümer einen gesunden Beitrag zur Nordamerika Smart-Homes-Marktgröße aufrecht.

Mexiko liefert trotz geringerer absoluter Größe den schnellsten CAGR der Region von 10,97 %. Steigende Mittelklasseeinkommen, sinkende Breitbandkosten und der Bau städtischer Wohnungen setzen aufgestaute Nachfrage frei. Niedrigere Lohnkosten verringern professionelle Installationszuschläge, während die wachsende Smartphone-Nutzung das technische Onboarding erleichtert. Infrastrukturlücken außerhalb der Stadtzentren bleiben eine Einschränkung; dennoch positioniert der metropolitane Schwung Mexiko als Lichtblick im breiteren Nordamerika Smart-Homes-Markt.

Regulatorisches Umfeld

Der nordamerikanische Smart-Home-Markt wird von strengeren Cybersicherheits- und Transparenzanforderungen gegenüber Verbrauchern für vernetzte Geräte beeinflusst. In den Vereinigten Staaten wurde das IoT-Cybersicherheits-Kennzeichnungsrahmenwerk der FCC im Juli 2024 formalisiert und entwickelte sich im April 2026 zum Cyber Trust Mark-Programm, das Geräteherstellern und Einzelhändlern einen klareren Compliance-Anker für Sicherheitszusicherungen bietet.

In Kanada prägen Interoperabilität und Funkkonformität weiterhin die Markteinführungsbereitschaft. Der Standards Council of Canada bestätigte im August 2024 die Übernahme von ISO/IEC 21823-1 als nationale kanadische Norm, während Innovation, Science and Economic Development Canada (ISED) weiterhin eine Gerätezertifizierung für Wi-Fi-Klasse-Geräte, einschließlich 6-GHz-RLAN, gemäß den geltenden Funknormen (zum Beispiel RSS-248) verlangt, was die Zertifizierungs-, Prüf- und Kennzeichnungspflichten für Smart-Home-Konnektivitätsprodukte verstärkt.

Wertschöpfungskettenanalyse

Die Smart-Home-Wertschöpfungskette in Nordamerika beginnt bei Halbleiter- und Modullieferanten (Wi-Fi/BLE/Thread/Zigbee/Z-Wave-Chipsätze und Funkmodule), geht über in die OEM-/ODM-Gerätefertigung (Kameras, Thermostate, Sensoren, Hubs, Lautsprecher), durchläuft dann Firmware- und Cloud-Service-Ebenen, bevor sie Plattformökosysteme (Amazon, Google, Apple, Samsung) erreicht, die Identität, Automatisierung, Sprachsteuerung und App-Distribution bereitstellen. Nachgelagert fließen die Produkte über den Online-Handel, Fachmarkt-/Offline-Kanäle, professionelle Installateure, Bauträger und Versorgungsprogramm-Marktplätze, die Rabatte und die Anmeldung zu Demand-Response-Programmen bündeln, während Kundendienst und abonnementbasierte Überwachungsdienste (Sicherheit, Leckerkennung und Energieeinblicke) den Lebenszeitwert erweitern.

Im Jahr 2026 wurden zwei Engpässe deutlicher sichtbar: die Interoperabilitätsqualifizierung und die grenzüberschreitende Dokumentation. Die Connectivity Standards Alliance veröffentlichte im Juni 2026 Matter 1.6, das Funktionen wie NFC-Inbetriebnahme und Joint Fabric hinzufügt, die verändern, wie OEMs das Verhalten über mehrere Ökosysteme hinweg validieren. Gleichzeitig erhöhten die US-Import- und Anmeldeanforderungen für bestimmte vernetzte Geräte den operativen Aufwand für die Rückverfolgbarkeit von Firmware und Protokollen. Dadurch sind Compliance-Dokumentation, Zertifizierungsprüfungen und Plattformvalidierungszyklen enger mit der Produktionsplanung und den Kanalverpflichtungen verknüpft, insbesondere für Anbieter, die Hubs/Gateways und Multiprotokoll-Geräte in die Vereinigten Staaten liefern.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, da Plattformtitanen mit Gerätespezialisten konkurrieren. Amazon nutzt den Erstmover-Vorteil von Alexa und einen umfangreichen Drittanbieterkatalog, um Ökosystem-Lock-in zu festigen. Googles offene Home-API erschließt über 600 Millionen Geräte für Entwickler und fördert Innovationen auf der App-Ebene.[4]ZDNet, "Google verwandelt Fernseher in Heimzentralen," zdnet.com Apple spricht datenschutzbewusste Käufer durch Ende-zu-Ende-Verschlüsselung an, hat jedoch im Vergleich zu seinen Wettbewerbern eine eingeschränktere Zubehörverfügbarkeit. Samsung integriert SmartThings mit seinen Hausgeräte- und Fernsehlinien und hat kürzlich Googles Gemini-KI in seinen Ballie-Heimroboter eingebunden, um die multimodale Steuerung zu verbessern.

Vertikale Integration befeuert Fusionen und Übernahmen: Samsungs Übernahme der ADI-Einheit von Resideo für USD 1,4 Milliarden vertieft die Installateuren-Reichweite, während Googles Nest-Division weiterhin Matter-konforme Thermostate verfeinert. Chancen in weißen Flecken zielen auf Mehrfamilienportfolios, ländliche LTE-Gateways und KI-gestützte vorausschauende Wartung ab. Da sich Cybersicherheitsstandards verschärfen, genießen kapitalstarke Bestandsanbieter Kostenvorteile bei der Compliance und drängen kleinere Herausforderer in Nischenspezialisierungen. Insgesamt fördern ausgewogene Machtdynamiken eine stetige Produktdifferenzierung, ohne den Nordamerika Smart-Homes-Markt in eine hohe Konzentration zu treiben.

Nordamerika Smart-Homes-Branchenführer

Amazon.com Inc.

Google LLC

Apple Inc.

Samsung Electronics Co. Ltd.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und Sicherheitskennzeichnung schaffen einen klareren Kommerzialisierungsweg für Mehrmarkeninstallationen, insbesondere im Energiemanagement und bei Mehrfamilienhaus-Bereitstellungen, bei denen Immobilienverwalter und Versorgungsunternehmen tendenziell die Beschaffung standardisieren. Matter 1.6 (Juni 2026, Connectivity Standards Alliance) fügt Joint Fabric und NFC-Inbetriebnahme hinzu, senkt die Einrichtungsreibung und unterstützt die gemeinsame Steuerung über Plattformen hinweg. CSA Product Security 1.1 erweitert die Sicherheitszertifizierung auf Systemebene (Geräte, Apps und Gateways) und stimmt mit der Richtung staatlich geführter Cybersicherheitskennzeichnung wie dem im April 2026 eingeführten FCC Cyber Trust Mark-Programm überein. Zusammen unterstützen diese Aktualisierungen Chancen für Gerätehersteller und Installateure, die wiederholbare, plattformübergreifende Pakete (Thermostate, Sensoren, Kameras und Hubs) mit prüfbarem Sicherheitsstatus liefern können.

Eine zweite Chance liegt in plattformgeführten KI-Erlebnissen und Diensten, die die Anschlussquoten über den ursprünglichen Hardwarekauf hinaus verbessern. Google erweiterte im Mai 2026 den Zugang zu Gemini for Home für Dienstleister und Hardwarepartner und folgte Mitte 2026 mit weiterer Gemini-fähiger Home-Hardware und Software-Updates, während Samsung SmartThings auf Familienbetreuungs- und Heimsicherheitserlebnisse auf Galaxy-Geräten ausweitete. Für Anbieter und Dienstleister entsteht dadurch mehr Raum für gebündelte Abonnements (Überwachung, vorbeugende Wartung und Energieeinblicke) und Nachrüstprogramme, die die Anmeldung zu Demand-Response-Programmen von Versorgungsunternehmen (zum Beispiel meldete PG&E seit 2024 mehr als 400.000 angemeldete Smart-Thermostate) mit vereinfachter Bereitstellung und sicherheitszertifizierten Geräte-Stacks kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Google veröffentlichte Version 4.20 der Google Home-App, die Vorgeschlagene Automatisierungen hinzufügt und die Unterstützung für Smart-Kameras von Drittanbietern verbessert. Das Update strafft die App-Ebenen-Orchestrierung für Häuser mit gemischten Marken und trägt dazu bei, die Konfigurationsreibung zu verringern, die oft die breitere Geräteerweiterung über den ursprünglichen Kauf hinaus einschränkt.

- Juni 2026: Google stellte einen Gemini for Home-fähigen Google Home Speaker mit Matter-Unterstützung und Thread-Border-Router-Funktion vor. Durch die Kombination von generativen KI-Sprach-Erlebnissen mit Interoperabilität und lokaler Netzwerkaktivierung treibt die Markteinführung den Markt hin zu höherfunktionalen Hubs, die die Einrichtung und Steuerung über Gerätekategorien hinweg vereinheitlichen können.

- Juli 2024: Das Cybersicherheits-Kennzeichnungsprogramm der FCC für Geräte des Internets der Dinge wurde durch eine Maßnahme im Federal Register formalisiert, die das Konzept des U.S. Cyber Trust Mark und QR-Code-basierte Verbraucherinformationen einbezog. Dies beschleunigte den Wandel hin zu Sicherheitsoffenlegungen und vergleichbarer Kennzeichnung in Einzelhandelskanälen und erhöhte die Compliance-Erwartungen für Anbieter, die Smart-Home-Produkte in den Vereinigten Staaten verkaufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt definiert als Umsatz, der mit Smart-Home-Hardware und verwandten Lösungen erzielt wird, die Wohnfunktionen in Nordamerika automatisieren, überwachen oder steuern, einschließlich vernetzter Sicherheit, Beleuchtung, HLK-Steuerungen, Energiemanagement und Heimunterhaltungssteuerungen.

Ausschlüsse des Umfangs: Wir schließen nicht-wohnwirtschaftliche Smart-Building-Implementierungen und eigenständige Unterhaltungselektronik aus, die keine Anwendungsfälle für Wohnraumüberwachung oder -automatisierung ermöglichen.

Übersicht der Segmentierung

- Nach Technologie

- Bluetooth

- Wi-Fi

- ZigBee

- Z-Wave

- GSM / GPRS

- RFID

- EnOcean

- Thread

- Matter

- Nach Produkttyp

- Sicherheits- und Überwachungssysteme

- Beleuchtungssysteme

- HVAC-Steuerungen

- Energiemanagement

- Unterhaltungssteuerungen

- Intelligente Haushaltsgeräte

- Intelligente Lautsprecher

- Nach Endnutzer

- Einfamilienhäuser

- Mehrfamilienwohngebäude

- Eigentumswohnungen

- Luxusvillen

- Nach Vertriebskanal

- Stationärer Einzelhandel

- Online-Einzelhandel

- Professionelle Installateure

- Versorgungsunternehmen-Programme

- Bauunternehmer-/Auftragnehmerkanäle

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Grundstruktur des Marktes festzulegen und Eingaben zu verankern, die allein aus Interviews schwer abzuschätzen sind. Wir stützten uns auf öffentliche Quellen wie US-Census-Wohn- und Haushaltsindikatoren, Daten der US Energy Information Administration zu Stromverbrauchsmustern in Wohngebäuden sowie FCC-Materialien, die zur Erklärung der Konnektivitätsbereitschaft beitragen.

Um Akzeptanz und Kategoriemix zu überprüfen, haben wir auch Quellen wie Haushalts- und Wohnungstabellen von Statistics Canada, Zoll- und Handelsstatistiken für relevante Elektronikkategorien sowie Normen- und Protokolldokumentation von Branchengremien (zum Beispiel Aktualisierungen zu Interoperabilität und Funkprotokollen) herangezogen. Unternehmensunterlagen, Ergebnispräsentationen und seriöse Presseberichte wurden verwendet, um Produkteinführungen, Preisrichtungen und Kanalverschiebungen zu verfolgen. Anschließend haben wir dies bei Bedarf mit lizenzierten Datenbanken für Unternehmensfinanzen, Nachrichten und Patentaktivitäten abgeglichen. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was tatsächlich in Haushalten verkauft wird und wie sich der Kategoriemix nach Land und Kanal verändert. Wir sprachen mit einer ausgewogenen Gruppe von Gerätemarken, Konnektivitäts- und Plattformakteuren, Installateuren und Integratoren sowie großen Einzelhandels- und Online-Kanalteilnehmern in den Vereinigten Staaten und Kanada. Wir nutzten diese Eingaben, um Akzeptanzraten, typische Paketgrößen und Preisspannen zu bestätigen.

Die endgültigen Modellannahmen wurden durch Nachfassaktionen verfeinert, wenn die Antworten voneinander abwichen, insbesondere bei den Anschlussraten für Smart-Sicherheit, der Aufteilung zwischen DIY und professioneller Installation sowie der Geschwindigkeit der Einführung neuer Protokolle.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 16% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 17% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem die adressierbare Haushaltsbasis nach Land rekonstruiert wurde, unter Verwendung von Haushaltszahlen, Breitband- und Smartphone-Durchdringung sowie Indikatoren für die Akzeptanz von Smart-Geräten, gefolgt von kategoriespezifischen Aufteilungen für Sicherheit, Beleuchtung, HLK-Steuerungen, Energiemanagement und Unterhaltungssteuerungen. Nachdem der Nachfragepool festgelegt war, wurde der durchschnittliche Umsatz pro aktivem Smart Home unter Verwendung kategoriespezifischer Preisbänder, Ersatzzyklen und Kanalmix angewendet und dann zu einem Gesamtmarktwert aggregiert.

Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Produktpreise über wichtige Kanäle, Rückmeldungen von Installateuren zu typischen Projektgrößen und lieferantenseitigen Umsatzoffenlegungen, sofern diese detailliert genug waren, um auf Smart-Home-Wohnlinien zurückgeführt zu werden. Zu den wichtigsten Eingaben in diesem Markt gehörten der installierte Bestand vernetzter Geräte pro Haushalt, die Anschlussraten für Smart Speaker und Hubs, die Verschiebung zwischen DIY-Kits und professionellen Installationen, die Interoperabilitätsakzeptanz (zum Beispiel Matter-Bereitschaft) und die beobachtete Preiskompression in reifen Gerätekategorien. Für die Prognose wurde eine Szenarioanalyse verwendet, bei der die Basistrajektorie durch die erwartete Wohnungsbauaktivität, Ersatznachfrage und Konnektivitätsupgrades geprägt und anschließend anhand des Expertenkonsenses zu Akzeptanzgeschwindigkeit und Mixverschiebungen angepasst wurde.

Datenvalidierung & Aktualisierungszyklus

Die Schätzungen wurden durch mehrere Prüfungen validiert, bei denen die Modellergebnisse mit unabhängigen Signalen wie Haushaltsgerätedurchdringungsbereichen, Kategoriewachstumsmustern und in Interviews beobachteten länderspezifischen Aufteilungen verglichen wurden. Ausreißer wurden im Detail überprüft, und wenn eine Lücke nicht durch eine klare Variable wie Preis, Akzeptanz oder Kanalstruktur erklärt werden konnte, überprüften wir die zugrunde liegenden Annahmen erneut und wandten uns erneut an Primärkontakte.

Vor der Freigabe durchläuft die Arbeit eine stufenweise Analystenprüfung, damit die Berechnungslogik, Einheiten und Währungsbehandlung über die Jahre hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse, die Nachfrage, Preisgestaltung oder Kategoriedefinitionen verschieben können, lösen eine Zwischenüberprüfung und Aktualisierungen aus. Unmittelbar vor der Auslieferung wird ein neuer Durchgang abgeschlossen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des nordamerikanischen Smart-Home-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für nordamerikanische Smart Homes stimmen oft nicht überein, da die zugrunde liegenden Einbeziehungen, Basisjahre und Preisannahmen nicht identisch sind. Unterschiede zeigen sich auch, wenn eine Quelle nur den Geräteumsatz betont, während eine andere angrenzende Dienstleistungen einbezieht, oder wenn Währungstiming und Inflationsbehandlung unterschiedlich gehandhabt werden.

Professionelle Installationsgebühren und laufende Überwachungsabonnements sind in einigen Schätzungen übliche Zusatzposten, und allein diese Posten können die Gesamtsumme um mehrere Milliarden verschieben. Professionelle Überwachungsabonnements liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, es sei denn, sie sind direkt gebündelt und als Teil des gemessenen Smart-Home-Produktumsatzes bepreist, was die Gesamtsumme an nachverfolgbare Geräte- und Lösungsverkaufssignale sowie wiederholbare Preisprüfungen bindet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,99 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 32,79 Mrd. USD (2024) | Verwendet ein Basisjahr 2024 und einen Umsatzrahmen auf Gerätekategorie-Ebene mit einer schnelleren Wachstumskurve, was die Gesamtsummen im Vergleich zu einem Basisjahr 2025 und einem anderen Zeitpunkt der Preisaktualisierung verschieben kann. |

| Branchenverlag B | 49,00 Mrd. USD (2024) | Verankert den Markt bei 2024 und wendet breitere Kategoriegruppierungen an, was den reinen Geräteumsatz mit Zusatzwert vermischen und zeitliche Unterschiede bei der Währungsumrechnung und Preisaktualisierung verursachen kann. |

Der Vergleich zeigt, dass die Wahl des Jahres und die Frage, was als Smart-Home-Umsatz gezählt wird, den Großteil der Streuung zwischen veröffentlichten Zahlen erklären. Indem das Modell an Haushaltsnachfragesignalen und überprüfbaren kategoriespezifischen Preisen verankert bleibt, bleibt die Endzahl transparent und leichter reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Smart-Homes-Markt im Jahr 2026?

Er beläuft sich auf USD 54,83 Milliarden, mit Prognosen, die bis 2031 USD 86,98 Milliarden vorsehen.

Welche Technologie führt bei der Nutzung?

Wi-Fi hält 43,15 % des Marktanteils von 2025, obwohl Matter mit einem CAGR von 13,05 % am schnellsten expandiert.

Welches Segment wächst am schnellsten?

Energiemanagementsysteme, angetrieben durch Versorgungsunternehmen-Rabatte und Bauvorschriften, verzeichnen einen CAGR von 12,74 %.

Warum sind Versorgungsunternehmen für das Wachstum von Smart Homes wichtig?

Sie subventionieren Thermostate, melden Geräte für Laststeuerungsprogramme an und stellen mittlerweile den am schnellsten wachsenden Kanal mit 11,98 % dar.

Wie wirken sich Datenschutzbedenken auf die Akzeptanz aus?

65 % der kanadischen Haushalte nennen Hacker-Befürchtungen, was die Akzeptanz verlangsamt, bis zertifizierte Sicherheitsstandards reifen.

Welches Land ist der regionale Wachstumshotspot?

Mexiko führt mit einem CAGR von 10,97 % bis 2031, angetrieben durch Urbanisierung und steigende Mittelklasseeinkommen.

Seite zuletzt aktualisiert am: