Marktgröße und Marktanteil des Nordamerika-Markts für intelligente Zähler

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

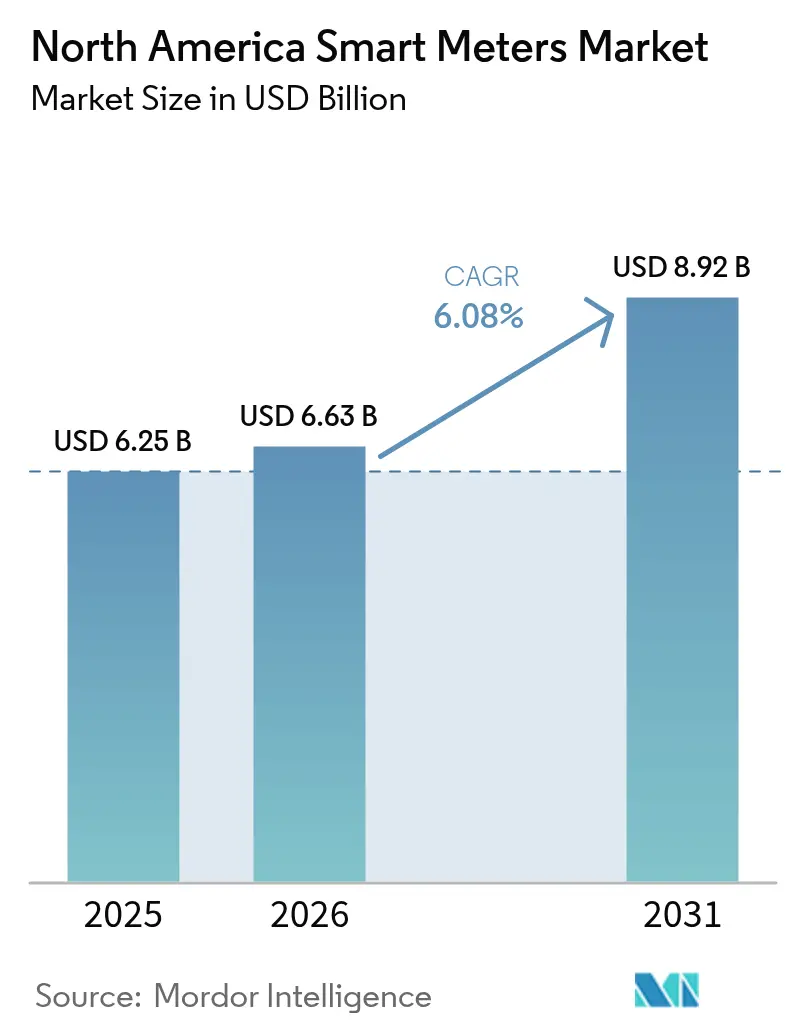

| Marktgröße im Basisjahr (2025) | 6.25 Milliarden US-Dollar |

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika-Markts für intelligente Zähler von Mordor Intelligence

Die Marktgröße des Nordamerika-Markts für intelligente Zähler soll von 6,25 Milliarden USD im Jahr 2025 auf 6,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,08 % über 2026–2031 8,92 Milliarden USD erreichen.

Die anhaltende Modernisierung von Übertragungs- und Verteilungsanlagen, direkte Bundesmittel für fortschrittliche Messinfrastruktur sowie zunehmende Einsparverpflichtungen halten die Modernisierungswelle bei Strom-, Wasser- und Gasversorgern aufrecht. Die Durchdringungsrate intelligenter Zähler hat bereits 80 % überschritten, sodass die nächste Wachstumsphase von Erstinstallationen auf AMI-2.0-Ersetzungen umgeschwenkt ist, die Edge-Computing, Spannungsoptimierung und bidirektionale Messung verteilter Energieressourcen integrieren. Die Nachfrage der Versorgungsunternehmen wird zusätzlich durch Echtzeit-Abrechnungsgenauigkeit, reduzierte Fahrzeugeinsätze und den Bedarf an granularen Verbrauchsdaten gestützt, die dynamischen Preisprogrammen und Kundenbindungsportalen zugrunde liegen. Der Druck auf die Halbleiterlieferkette hat sich seit Ende 2024 abgeschwächt, doch das Komponentenrisiko bleibt ein limitierender Faktor, den Versorgungsunternehmen durch mehrjährige Beschaffungsverträge, verstärkte Lieferantendiversifizierung und höhere Sicherheitsbestände steuern, was die Kaufdynamik im Nordamerika-Markt für intelligente Zähler aufrechterhält.

Wichtigste Erkenntnisse des Berichts

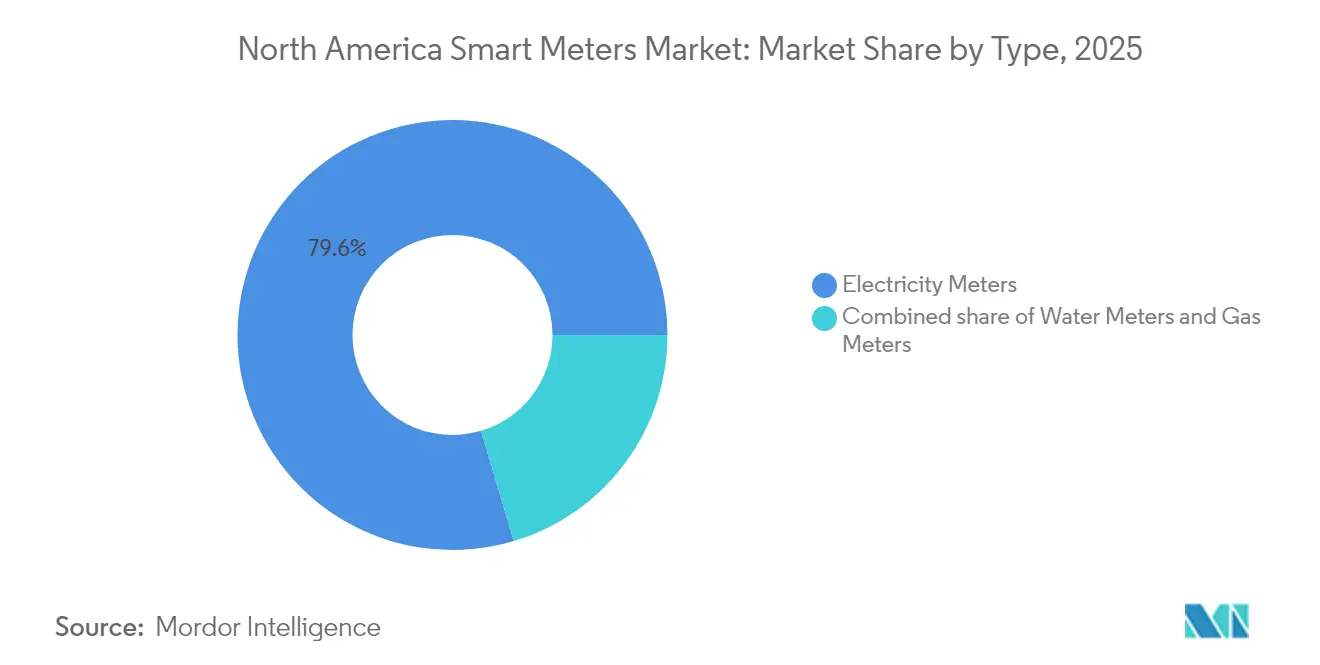

- Nach Typ hielten Stromzähler im Jahr 2025 einen Marktanteil von 79,60 % am Nordamerika-Markt für intelligente Zähler, während Wasserzähler bis 2031 voraussichtlich mit einer CAGR von 7,20 % wachsen werden.

- Nach Kommunikationstechnologie entfiel HF-Mesh im Jahr 2025 auf 47,20 % der Marktgröße des Nordamerika-Markts für intelligente Zähler, während die Mobilfunkkonnektivität bis 2031 mit einer CAGR von 6,80 % zunimmt.

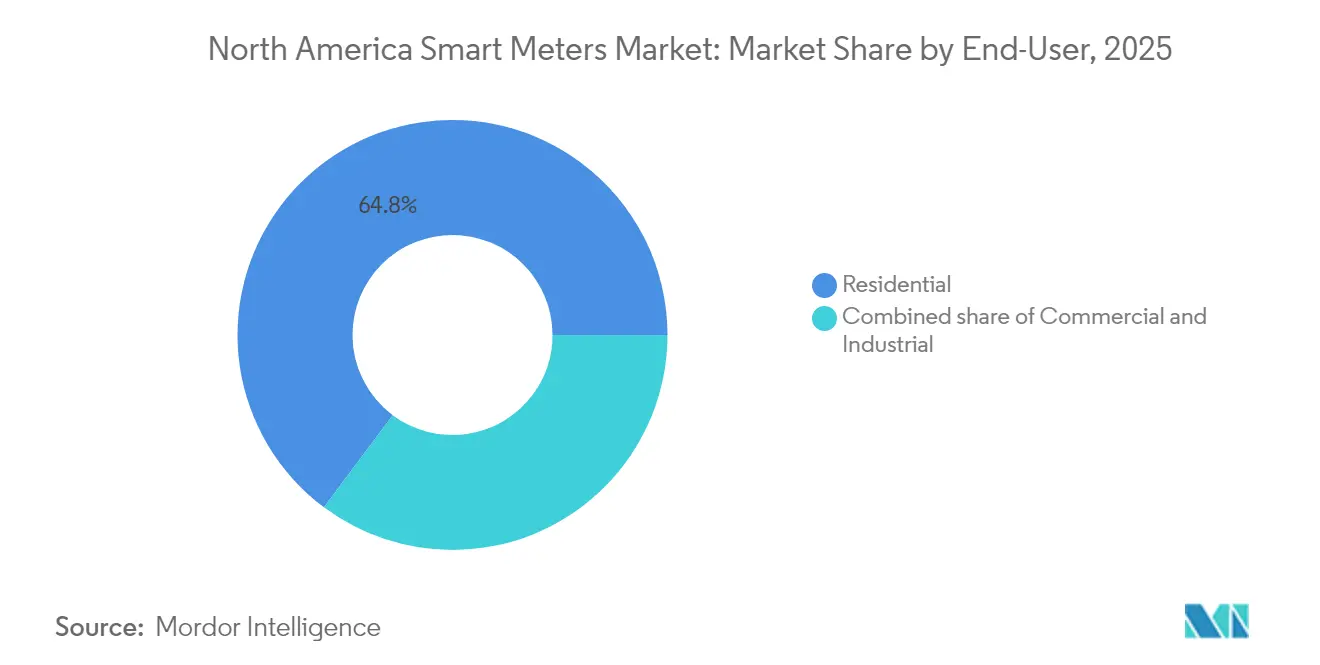

- Nach Endnutzer entfielen auf Wohnanwendungen im Jahr 2025 64,80 % des Umsatzes; gewerbliche Installationen steigen zwischen 2026 und 2031 mit einer CAGR von 6,75 %.

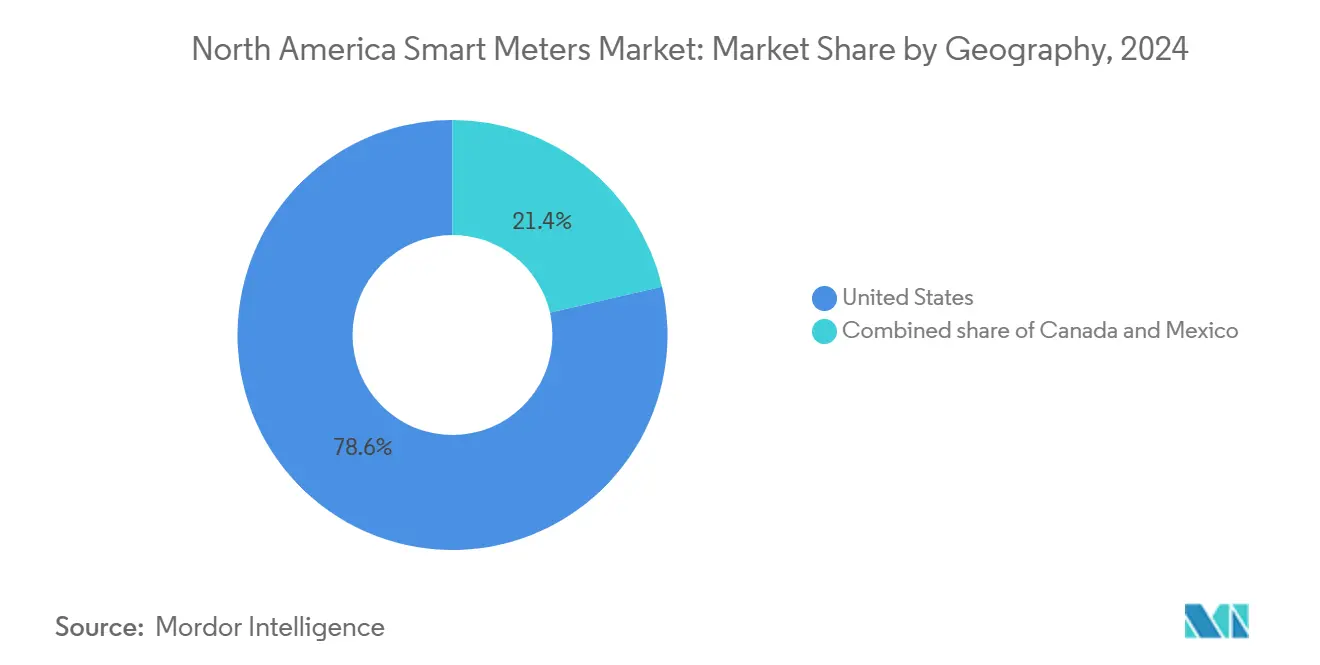

- Geografisch gesehen kontrollierten die Vereinigten Staaten im Jahr 2025 78,00 % der Umsätze, während Kanada über den Prognosezeitraum mit einer CAGR von 6,55 % wachsen soll.

- Landis+Gyr und Itron lieferten 2024 zusammen 35–40 % der jährlichen Einheiten aus, was auf eine mäßig konzentrierte Lieferantenbasis hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika-Markts für intelligente Zähler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben für landesweite Einführungen intelligenter Stromzähler | +1.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen geleitete Netzmodernisierungsprogramme | +1.4% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Bundes- und staatliche Finanzierung für Infrastrukturausbau | +1.1% | Vorwiegend Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Echtzeit-Verbrauchsdaten und genauer Abrechnung | +0.9% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Bidirektionale Messung zur Integration verteilter Energieressourcen | +0.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Zeitvariable Tarife für Wasserversorger im Rahmen des Dürremanagements | +0.6% | Westliche Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben für landesweite Einführungen intelligenter Stromzähler

Verbindliche Installationsvorschriften haben die fortschrittliche Messung von einer optionalen Technologie zu einer Netzinfrastruktur gemacht. Ontarios frühe Richtlinie, die eine Akzeptanz von 90 % bei zeitvariablen Tarifen bewirkt hat, zeigte Regulierungsbehörden in ganz Nordamerika, wie Tarifrefom und die Durchdringung intelligenter Zähler Hand in Hand gehen können.[1]Energy Regulation Quarterly, "Time of Use Rates: An International Perspective," energyregulationquarterly.ca Kaliforniens Assembly Bill 2572 übt im Wassersektor parallelen Druck aus, indem bis 2025 intelligente Wasserzähler in jedem Haushalt vorgeschrieben werden. New Yorks Senate Bill S1550 fügt eine Berichtspflicht zu gesundheitlichen Auswirkungen hinzu, was eine erweiterte Aufsicht signalisiert, während die Einführungsmotoren weiter laufen. Vorhersehbare Compliance-Zeitpläne geben Lieferanten die Zuversicht, Produktionskapazitäten auszubauen, und sichern mehrjährige Verträge, die das Volumen für den Nordamerika-Markt für intelligente Zähler aufrechterhalten.

Von Versorgungsunternehmen geleitete Netzmodernisierungsprogramme

Versorgungsunternehmen bündeln AMI mit Verteilungsautomatisierung, Spannungsregelung und Investitionen in das Störungsmanagement. Das Smart-Grid-Investitionsförderprogramm des US-Energieministeriums finanzierte 99 Projekte im Wert von 8 Milliarden USD und verankerte fortschrittliche Zähler als Sensorrückgrat moderner Netze.[2]U.S. Department of Energy, "Recovery Act: Smart Grid Investment Grant Program," energy.gov Allein die Public Service Company of New Mexico reservierte 188 Millionen USD für Zähleraufrüstungen im Rahmen eines umfassenderen Modernisierungsplans im Wert von 344 Millionen USD. Die meisten Unternehmen spezifizieren jetzt AMI-2.0-Endpunkte mit zusätzlicher Rechenleistung und Speicher, die bordeigene Analysen ermöglichen, die Spannungsanomalien und DER-Rückspeisung in Echtzeit erkennen, wodurch die Netztransparenz verbessert und gleichzeitig inkrementelle Umsatzmöglichkeiten für Anbieter von Analysesoftware geschaffen werden.

Bundes- und staatliche Finanzierung für Infrastrukturausbau

Direkte Mittelzuweisungen, zinsgünstige Darlehen und 50/50-Kostenteilungsvereinbarungen senken die Kapitalhürde für mittelgroße kommunale und genossenschaftliche Versorgungsunternehmen. Das 728-Millionen-USD-Paket der Biden-Harris-Regierung für das obere Colorado-River-Becken enthält intelligente Zähler als explizite Posten für Dürreresilienz. Natural Resources Canada widmet bis zu 100 Millionen USD für Netzprojekte, die AMI-Funktionalität voraussetzen, um förderfähig zu sein. El Paso Water Utilities nutzte eine Bundeszuweisung von 5 Millionen USD, um die Kostenbasis eines 60.000-Zähler-Projekts um 36 % zu senken und die Installation um achtzehn Monate zu beschleunigen. Die Förderdynamik verwandelt daher episodische Beschaffungsfenster in eine kontinuierliche Pipeline für Hersteller, die den Nordamerika-Markt für intelligente Zähler bedienen.

Nachfrage nach Echtzeit-Verbrauchsdaten und genauer Abrechnung

Verbraucher, Gewerbekunden und Regulierungsbehörden teilen die Erwartung transparenter, hochfrequenter Nutzungsdaten. Die Akzeptanz zeitvariabler Tarife ist stetig gestiegen und umfasste 2021 8,7 % der US-amerikanischen Haushalte, gestützt durch eine 69-prozentige Durchdringung intelligenter Zähler im Wohnbereich. Pilotprojekte wie das FlexEnergy-Programm von Snohomish PUD verlagerten bis zu ein Drittel der Spitzenlast und generierten jährliche Einsparungen von 25–40 USD pro Teilnehmer. Parallel dazu reduzierte San Jose Water die Leckdauer um 38 % durch automatisierte Warnmeldungen. Diese Fälle veranschaulichen, wie Echtzeitdaten Einsparungen, Abrechnungsgerechtigkeit und Kundenbindungsmetriken erschließen, die den Investitionsfall für Versorgungsunternehmen stärken und gleichzeitig einen dauerhaften Nachfragefaktor für den Nordamerika-Markt für intelligente Zähler hinzufügen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Zähler und Installation | -1.0% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand aufgrund von Gesundheitsbedenken bezüglich HF-Emissionen | -0.3% | Vorwiegend Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Zähler und Installation

Intelligente Zähler kosten fünf- bis siebenmal mehr als herkömmliche analoge Geräte, wenn Feldarbeit, Kommunikationsmodule und Back-Office-Integration einbezogen werden. Der Aufwand von San Jose Water in Höhe von 100 Millionen USD für 230.000 Einheiten entspricht etwa 435 USD pro Endpunkt. Das provinzweite Programm von BC Hydro erforderte 2 Milliarden CAD (1,5 Milliarden USD), verspricht jedoch bis 2033 einen Nettobarwert von 520 Millionen CAD (390 Millionen USD). Tarifverfahren erlauben häufig eine Rückgewinnung durch Tarifzuschläge, doch kleinere Genossenschaften mit begrenzter Kreditaufnahmekapazität strecken Installationen manchmal über acht bis zehn Jahre, was die kurzfristigen Installationsvolumina dämpft und episodische Nachfrageschwankungen in den Nordamerika-Markt für intelligente Zähler einbringt.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Penetrationstests haben gezeigt, dass kompromittierte Zähler falsche Daten übermitteln oder sogar den Dienst aus der Ferne unterbrechen können.[3]IEEE Access, "Experimental Evaluation of Smart Electric Meters' Resilience Under Cyber Security Attacks," ieeexplore.ieee.org Das US-Energieministerium warnt, dass ein koordinierter Cyberangriff kaskadierende Ausfälle verursachen könnte, wenn die Endpunktsicherheit schwach ist. Datenschutzbeauftragte weisen darauf hin, dass 15-Minuten-Intervalldaten Belegungsmuster von Haushalten ableiten lassen, was mehrere Kommissionen dazu veranlasst hat, Opt-outs oder Einzelpostenaufschläge zur Deckung von Anonymisierungskosten zuzulassen. Solche Anforderungen erhöhen die Compliance-Kosten, verlängern die Einführungszeitpläne und dämpfen die Kundenakzeptanzraten im Nordamerika-Markt für intelligente Zähler geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Strominfrastruktur trifft auf Dringlichkeit der Wassereinsparung

Stromzähler generierten 2025 79,60 % des Umsatzes und unterstreichen damit ihre Ankerfunktion im Nordamerika-Markt für intelligente Zähler. Obligatorische Ersatzpläne und 111 Millionen installierte Endpunkte in den Vereinigten Staaten sichern einen stetigen AMI-2.0-Erneuerungszyklus. Versorgungsunternehmen schätzen Spannungsanalysen, Ausfallserkennung und Serviceunterbrechungsfunktionen, die helfen, Diebstahlverluste zurückzugewinnen und Betriebs- und Wartungsausgaben zu senken.

Wasserzähler, obwohl sie 2025 nur 13,10 % des Umsatzes ausmachen, übertreffen jede andere Gerätekategorie mit einer CAGR von 7,20 %. Einsparverpflichtungen, Leckreduzierungsziele und staatlich finanzierte Dürreresilienzprogramme treiben das Wachstum an, wobei Versorgungsunternehmen wie San Francisco 180.000 Einheiten im Rahmen eines Budgets von 56 Millionen USD einführen. American Water hat bereits 1 Million Installationen überschritten und berichtet von 38-prozentigen Reduzierungen der Leckdauer und einem zweistelligen Rückgang des nicht-umsatzwirksamen Wassers.

Gaszähler umfassen den verbleibenden Anteil. Ihr moderates Einheitenwachstum wird durch Sicherheitsvorschriften gestützt, die eine Fernabsperrung und Methan-Leckdetektion vorschreiben. Mehrere Versorgungsunternehmen bündeln Strom-, Gas- und Wasserinstallationen, um die Effizienz der Fahrzeugeinsätze zu maximieren, eine Praxis, die das gesamte adressierbare Volumen für den Nordamerika-Markt für intelligente Zähler weiter erhöht.

Nach Kommunikationstechnologie: Bewährte Zuverlässigkeit versus aufkommende Konnektivität

HF-Mesh behielt 2025 einen Anteil von 47,20 %, was jahrzehntelange Vertrautheit der Versorgungsunternehmen und selbstheilende Netzwerkeigenschaften widerspiegelt. Allein Landis+Gyr unterstützt weltweit mehr als 300 Millionen netzverbundene Endpunkte. Obwohl oft proprietär, liefern Mesh-Architekturen vorhersehbare Latenz und nutzen unlizenziertes Spektrum, was wiederkehrende Gebühren niedrig hält.

Die Mobilfunkkonnektivität schreitet jedoch mit einer CAGR von 6,80 % voran. Honeywells Integration von Verizon-5G-Modulen veranschaulicht das Interesse der Versorgungsunternehmen an Betriebszeit auf Carrier-Niveau und der Möglichkeit, Netzwerkwartungsverpflichtungen zu umgehen. Mobilfunk-IoT-Module vereinfachen auch ländliche Einführungen, bei denen eine geringe Zählerdichte die Mesh-Wirtschaftlichkeit untergräbt. Da die Kosten für Spektrumlizenzen sinken und Datentarife für Versorgungsunternehmen erschwinglich werden, erwarten Analysten, dass der Mobilfunkanteil bis Anfang der 2030er Jahre mit HF-Mesh konvergiert und die Technologiepräferenzen im Nordamerika-Markt für intelligente Zähler neu gestaltet.

Nach Endnutzer: Wohnbereichsvolumen treibt gewerbliche Innovation

Wohninstallationen machten 2025 64,80 % des Einheitenvolumens aus. Weitreichende Vorgaben in Massachusetts, Kalifornien und Texas unterstützen Einführungspläne mit mehreren Millionen Einheiten. Eversource beispielsweise wird bis 2028 jeden Haushalt in Massachusetts im Rahmen eines dreijährigen, zweiphasigen Programms ab 2025 abdecken. Die Staffelung großangelegter Wohnprogramme senkt die Installationskosten pro Einheit und beschleunigt die Amortisation für Software-als-Dienstleistung-Analysen, die Nutzungseinblicke überlagern.

Gewerbekunden repräsentieren 26 % des Volumens, erzielen jedoch höhere durchschnittliche Verkaufspreise, da Zähler häufig mit Gebäudemanagementsystemen und Energiedashboards von Drittanbietern verbunden werden müssen. Unternehmen stehen unter zunehmendem Druck, Scope-2-Emissionen offenzulegen, was die Nachfrage nach 15-Minuten-Intervalldaten und automatisierten Lastverschiebungsalgorithmen steigert. Zeitvariable Tarife, die auf gewerbliche Betriebe zugeschnitten sind, können Spitzenzeitrechnungen um 12–18 % senken und damit den Kosten-Nutzen-Fall für vernetztes Messen stärken.

Industriestandorte sind ein kleinerer Anteil, ziehen jedoch spezialisierte Angebote wie Oberwellenerkennung und Stromqualitätsanalysen an. Während ihre geringe Zähleranzahl zu einem bescheidenen Volumeneffekt führt, erzielen sie Prämienmargen und ermöglichen es Anbietern, gebündelte Software zu verkaufen. Bei allen Kundentypen ist der Schwenk von einfacher Abrechnung zu datenreichen Diensten zentral für die Wertschöpfung in der Branche der intelligenten Zähler in Nordamerika.

Geografische Analyse

Die Vereinigten Staaten dominieren die Landschaft und generierten 2025 78,00 % des Umsatzes. Bundesbestimmungen im Infrastrukturinvestitions- und Beschäftigungsgesetz leiten 3 Milliarden USD an Versorgungsunternehmen ohne AMI, was Aufholinstallationen beschleunigt. Kaliforniens Wasserzählerpflicht, der Einzelhandelswettbewerb in Texas und New Yorks Cybersicherheitsberichtspflichten zeigen gemeinsam, dass regulatorische Vielfalt die Zählerakzeptanz nicht behindert; stattdessen erweitert sie die Funktionsanforderungen, die Lieferanten erfüllen müssen. Eine installierte Basis von 97,7 Millionen intelligenten Zählern schafft einen beträchtlichen Ersatzpool und sichert langfristige Stabilität im Nordamerika-Markt für intelligente Zähler.

Kanada verzeichnet zwar in absoluten Zahlen ein geringeres Volumen, weist jedoch mit einer CAGR von 6,55 % das höchste prognostizierte Wachstum auf. Natural Resources Canadas 100-Millionen-USD-Programm für intelligente Netze knüpft die Förderfähigkeit an AMI-Funktionalität, was Versorgungsunternehmen in Alberta und Manitoba dazu veranlasst, dem früheren Beispiel Ontarios zu folgen. Die Provinzen nutzen die Erfahrungen aus der vollständigen Einführung in British Columbia, verkürzen Planungszeiträume und konzentrieren sich von Projektbeginn an auf Cybersicherheit. Provinzielle CO₂-Bepreisungsregelungen schaffen weitere Anreize für die Einführung von Intervalldaten zur Validierung der Treibhausgasberichterstattung.

Mexiko bleibt ein Anfängermarkt, ist jedoch für die regionale Expansion von entscheidender Bedeutung. Das Engagement der Comisión Federal de Electricidad, 910.399 Zähler im Rahmen einer Ausschreibung über 492 Millionen USD zu ersetzen, ist der jüngste Meilenstein in einer Modernisierungsstrategie, die seinen Kundenstamm von 48,8 Millionen abdeckt. Die Schaffung der Nationalen Energiekommission rationalisiert Genehmigungen, und der bundesstaatliche Schwerpunkt auf Verlustreduzierung positioniert AMI als zentrales Instrument zur Bekämpfung von 11 % nicht-technischen Verlusten. Internationale Anbieter betrachten Mexiko als Volumenbrücke, sobald die US-Durchdringung ihren Höhepunkt erreicht, und fügen dem Nordamerika-Markt für intelligente Zähler neue Nachfragekonturen hinzu.

Wettbewerbslandschaft

Die Lieferantenmacht ist moderat. Landis+Gyr und Itron lieferten 2024 zusammen zwischen 35 % und 40 % der Einheiten aus, was ihnen Skalierungsvorteile bei der Komponentenbeschaffung und Lebenszyklusdienstleistungsverträgen verschafft. Dennoch hält ein gesundes Ökosystem von Nischenspezialisten in den Bereichen Wasserzähler, Kommunikationsmodule und Sicherheitssoftware die Wechselkosten in Grenzen. Itrons Umsatz stieg im dritten Quartal 2024 um 9,71 %, während der Nettogewinn um 95,59 % kletterte, teilweise dank Software, die Analysen auf Hardware aufbaut. Landis+Gyr erzielt 58 % seines Umsatzes in Amerika, was die regionale Abhängigkeit und den Fokus auf lokalisierte Partnerschaften unterstreicht.

Strategische Allianzen nehmen zu. Itrons Dreierpartnerschaft mit Schneider Electric und Microsoft verbindet verteilte Intelligenz, SCADA-Integration und Cloud-Analysen und ermöglicht es Versorgungsunternehmen, jede Transformator-zu-Zähler-Beziehung in Echtzeit abzubilden. Landis+Gyrs Zusammenarbeit mit SPAN ermöglicht Schaltkreis-Transparenz, die für Elektrifizierungsaufrüstungen und die Planung von Ladestationen für Elektrofahrzeuge entscheidend ist. ABBs Übernahme von Lumin eröffnet einen Weg zu Hardware zur Steuerung von Wohnlasten, die natürlich zu seinem Zählerportfolio passt.[6]ABB, "ABB Expands Residential Energy Management with Lumin Acquisition," abb.com

Marktführer der Branche der intelligenten Zähler in Nordamerika

Landis+Gyr

Itron

Xylem (Sensus)

Schneider Electric

Honeywell International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Eversource gab den Beginn der Installation seiner ersten intelligenten Zähler in Wohn- und Gewerbegebäuden in West-Massachusetts bekannt, wobei die Einführung in den folgenden Monaten fortgesetzt wird.

- März 2025: Itron, Schneider Electric und Microsoft stellten eine Edge-to-Cloud-Plattform vor, die Transformatorkartierung und Volt-VAR-Optimierung in einer einzigen Oberfläche integriert und bis Ende des Jahres veröffentlicht werden soll.

- März 2025: Itron und CHINT Global brachten den ersten DLMS-GCP-konformen Wohnzähler auf den Markt und versprechen niedrigere Integrationskosten für Versorgungsunternehmen, die auf AMI Version 2.0 standardisieren.

- Januar 2025: ABB schloss den Kauf von Lumin ab, erweiterte sein Angebot im Bereich Wohnenergiemanagementsysteme und positionierte sich für die Versorgung von 48 Millionen US-amerikanischen Haushalten, die Panelaufrüstungen benötigen.

Berichtsumfang des Nordamerika-Markts für intelligente Zähler

Der Umfang des Berichts zum nordamerikanischen Markt für intelligente Zähler umfasst:

| Stromzähler |

| Wasserzähler |

| Gaszähler |

| HF-Mesh |

| Powerline-Kommunikation (PLC) |

| Mobilfunk |

| Andere Kurzstreckenverbindungen (WLAN, Zigbee, BLE) |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Stromzähler |

| Wasserzähler | |

| Gaszähler | |

| Nach Kommunikationstechnologie | HF-Mesh |

| Powerline-Kommunikation (PLC) | |

| Mobilfunk | |

| Andere Kurzstreckenverbindungen (WLAN, Zigbee, BLE) | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika-Markt für intelligente Zähler im Jahr 2026?

Er wird auf 6,63 Milliarden USD geschätzt und soll bis 2031 8,92 Milliarden USD erreichen, was einer CAGR von 6,08 % entspricht.

Welche Gerätekategorie führt bei den Installationen?

Stromzähler machen 79,60 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre zentrale Rolle im Netzbetrieb.

Warum wachsen Wasserzähler schneller als andere Segmente?

Dürreverpflichtungen und Einsparziele in den westlichen Bundesstaaten drängen Versorgungsunternehmen zu Wasserzählern mit Intervalldaten, was eine CAGR von 7,20 % antreibt.

Welchen Anteil halten HF-Mesh-Netzwerke noch?

HF-Mesh repräsentiert 47,20 % der installierten Kommunikationsverbindungen, obwohl Mobilfunk mit einer CAGR von 6,80 % aufholt.

Welches Land wächst am schnellsten?

Kanada verzeichnet das schnellste Wachstum mit einer CAGR von 6,55 %, unterstützt durch Bundesfinanzierung und provinzielle Modernisierungspläne.

Wer sind die führenden Lieferanten?

Landis+Gyr und Itron lieferten 2024 zusammen 35–40 % der Einheiten aus, wobei ABB, Honeywell und Kamstrup zu den bemerkenswerten Herausforderern zählen.

Seite zuletzt aktualisiert am: