Smartphones-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

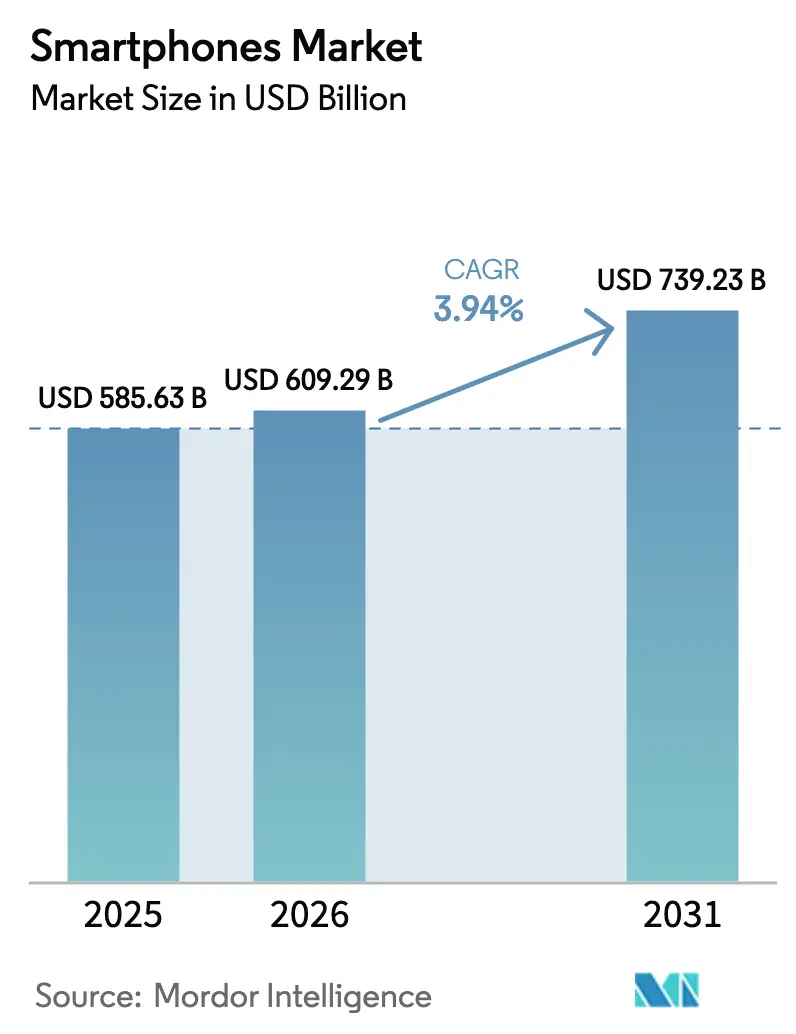

| Marktgröße (2026) | 609.29 Milliarden US-Dollar |

| Marktgröße (2031) | 739.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

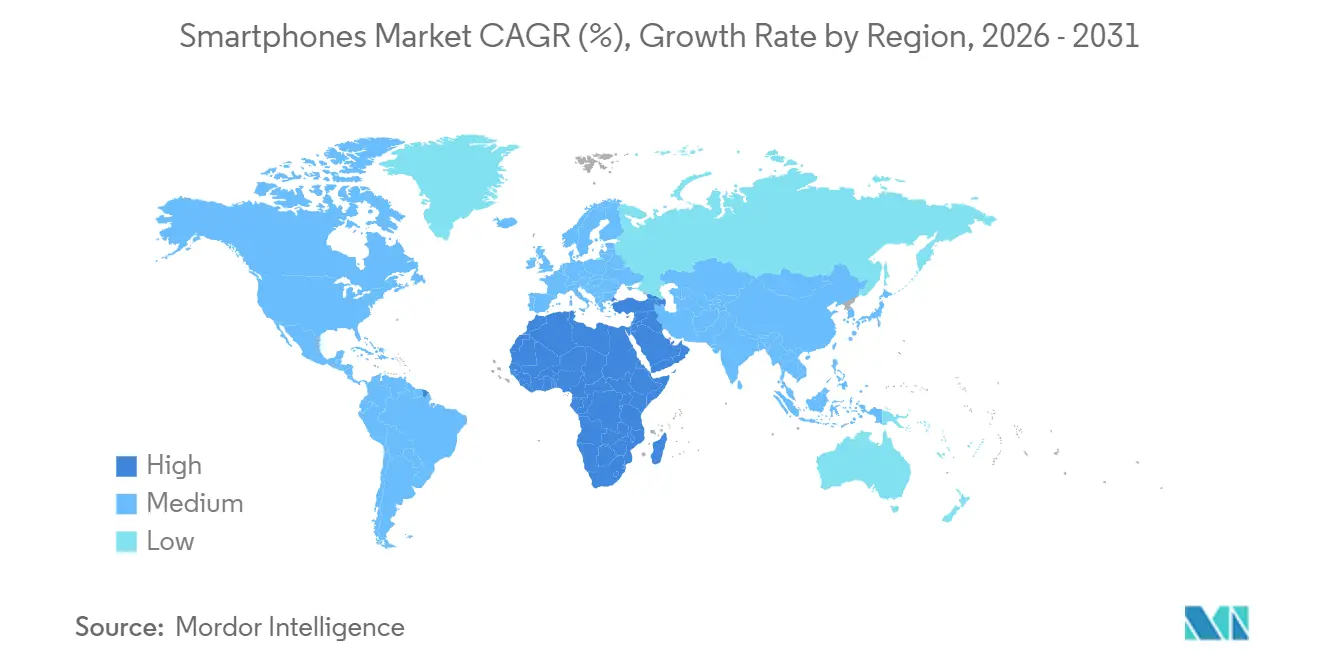

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Smartphones-Marktanalyse von Mordor Intelligence

Die Größe des Smartphones-Marktes wird voraussichtlich von 585,63 Milliarden USD im Jahr 2025 auf 609,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,94 % im Zeitraum 2026–2031 einen Wert von 739,23 Milliarden USD erreichen. In Bezug auf das Liefervolumen wurde der Markt im Jahr 2025 auf 1,18 Milliarden Einheiten bewertet und soll von 1,21 Milliarden Einheiten im Jahr 2026 auf 1,35 Milliarden Einheiten bis 2031 wachsen, mit einer CAGR von 2,21 % während des Prognosezeitraums (2026–2031). Die Premiumisierung, angetrieben durch generative KI auf dem Gerät und größere neuronale Prozessoren, erhöht die durchschnittlichen Verkaufspreise, auch wenn die Liefermengen in reifen Volkswirtschaften stagnieren. Marken gleichen diesen Hardware-Sprung mit längeren Software-Support-Zeiträumen und zinsfreier Finanzierung aus, was Upgrade-Zyklen glättet und die Nachfrage aufrechterhält. Asien-Pazifik bleibt das Fundament des globalen Volumens, doch der Nahe Osten entwickelt sich zur am schnellsten wachsenden Region, da 5G-Netze eine kritische Dichte erreichen und einkommensstarke Verbraucher zu Ultra-Premium-Flaggschiffen tendieren. Die Wettbewerbsintensität bleibt hoch, da chinesische Anbieter Auftragsfertigung in Indien und Vietnam nutzen, um Mitbewerber bei Mittelklassegeräten zu unterbieten, während Apple und Samsung das Hochpreissegment durch proprietäre Chips, vertikal integrierte Displays und Ökosystem-Bindung schützen.

Key Report Takeaways

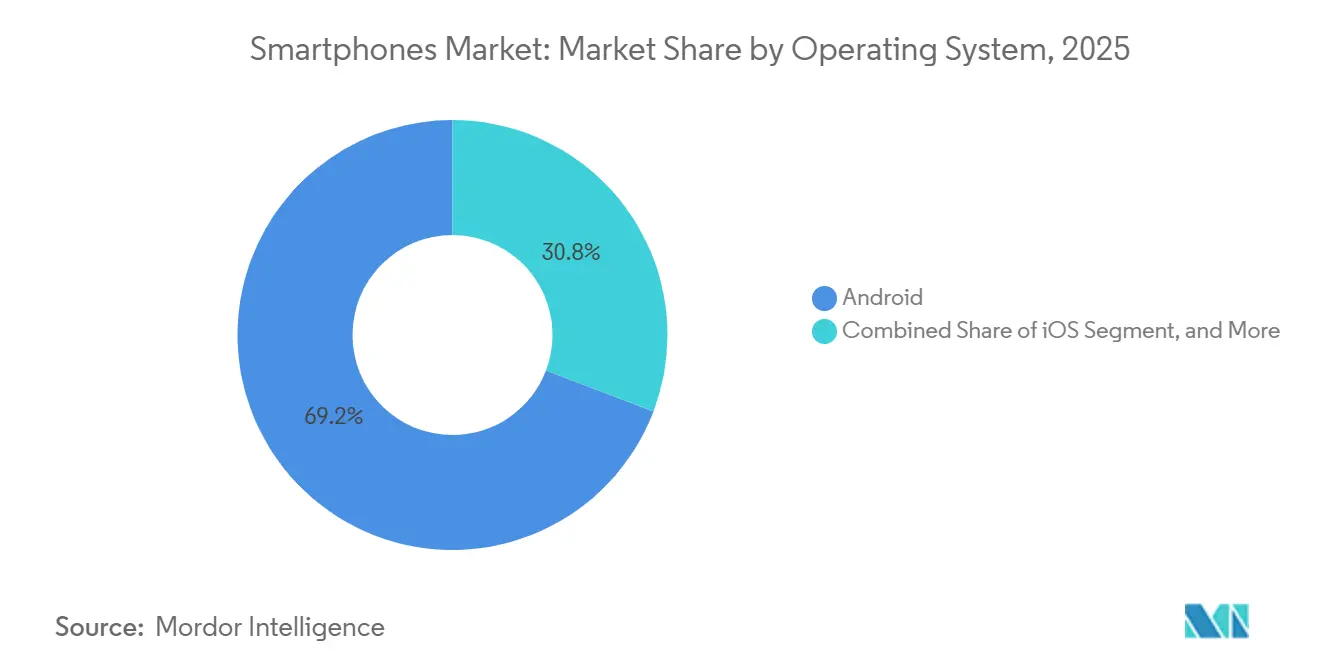

- Nach Betriebssystem führte Android im Jahr 2025 mit einem Smartphones-Marktanteil von 69,21 %, während HarmonyOS und KaiOS zusammen bis 2031 mit einer CAGR von 5,29 % das höchste Wachstum verzeichnen sollen.

- Nach Preissegment erfassten Mittelklassegeräte im Jahr 2025 45,11 % des Umsatzes, während das Ultra-Premium-Segment über 800 USD bis 2031 mit einer CAGR von 6,42 % wachsen soll.

- Nach Technologie entfielen im Jahr 2025 57,43 % der Auslieferungen auf 5G, das bis 2031 mit einer CAGR von 4,54 % wächst.

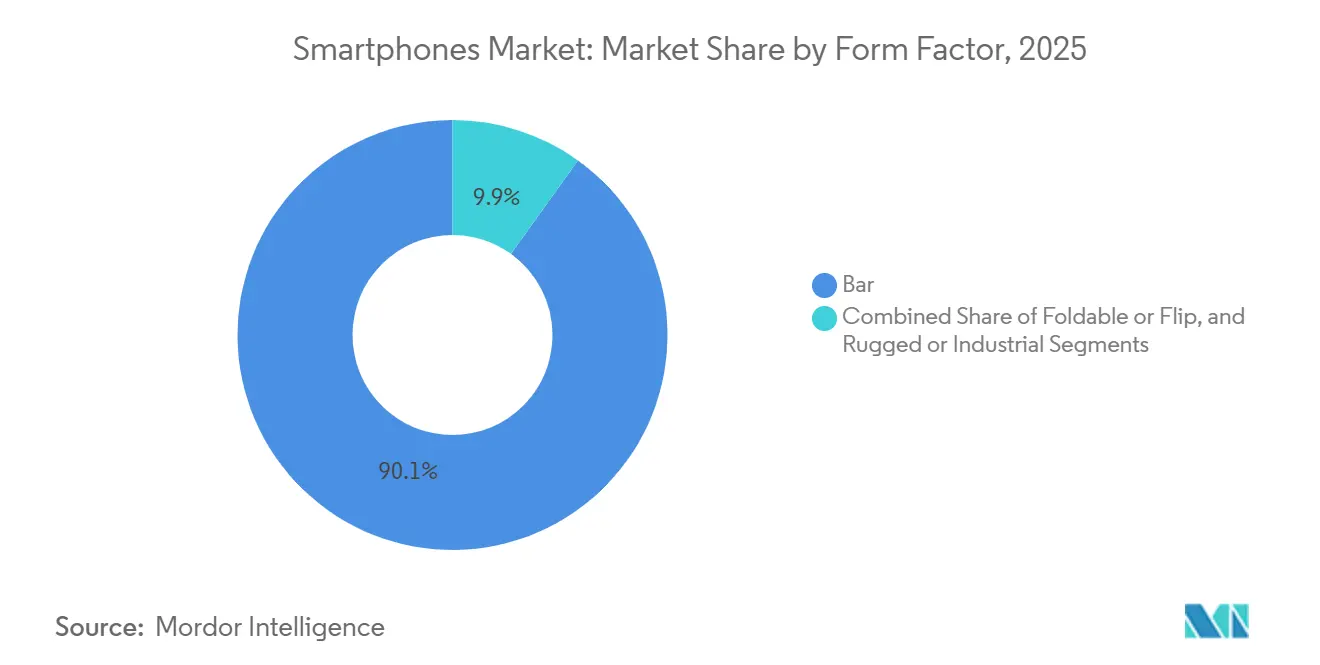

- Nach Formfaktor kontrollierten Balken-Modelle im Jahr 2025 90,07 % der Auslieferungen, doch Faltgeräte und Klapptelefone sind bis 2031 für ein CAGR-Wachstum von 5,03 % positioniert.

- Nach Vertriebskanal erfasste der Online-Direktvertrieb an Verbraucher 36,32 % der Verkäufe im Jahr 2025 und wächst bis 2031 mit einer CAGR von 5,57 %.

- Nach Endnutzer repräsentierten Verbrauchergeräte im Jahr 2025 79,92 % des Umsatzes, während die Einführung in Unternehmen und KMU bis 2031 mit einer CAGR von 4,71 % steigt.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 42,81 % des Smartphones-Marktumsatzes, doch der Nahe Osten soll das regionale Wachstum mit einer CAGR von 10,83 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Smartphones-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerter Upgrade-Zyklus beschleunigt Ersatzkäufe | +1.2% | Nordamerika, Europa, Premium-Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Premiumisierung gestützt durch Finanzierung, Inzahlungnahmen und erweiterten Software-Support | +0.9% | Nordamerika, Europa, städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von Einstiegs-5G in Schwellenmärkten | +0.8% | Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Reifung von Faltgeräten erschließt hochwertige Nischen | +0.5% | Nordamerika, Europa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Mobilfunkanbieter-geführte Aktionen und Gerätefinanzierung in reifen Märkten | +0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Regionale Anreize zur Fertigungslokalisierung senken Kosten und Lieferzeiten | +0.6% | Indien, Vietnam, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerter Upgrade-Zyklus beschleunigt Ersatzkäufe

Generative KI auf dem Gerät, die inzwischen mehr als 40 Billionen Operationen pro Sekunde bewältigt, ist zu einem Hauptmerkmal bei Flaggschiff-Einführungen geworden. Apples A18 Pro und Qualcomms Snapdragon 8 Elite präsentieren neuronale Engines, die Echtzeit-Übersetzung, Bildsynthese und Aufgaben für persönliche Assistenten ohne Cloud-Latenz ermöglichen. In Nordamerika und Europa verkürzte diese Fähigkeit die Austauschzyklen im Smartphones-Markt, da 38 % der befragten Nutzer im Jahr 2025 KI als ihren primären Upgrade-Auslöser nannten.[1]Deloitte Insights, "Globale Mobile-Consumer-Umfrage 2025," deloitte.com Premium-Käufer nehmen greifbare alltägliche Vorteile wahr, wie sofortige Besprechungszusammenfassungen und Fotobearbeitung auf dem Gerät, was die Bereitschaft stärkt, Flaggschiff-Preise zu zahlen. Chinesische Anbieter reagieren schnell: MediaTeks Dimensity 9400 liefert einen Energieeffizienzgewinn von 30 % für multimodale Assistenten und macht KI zu einem plattformübergreifenden Standard.[2]MediaTek Inc., "Dimensity 9400 Ankündigung," mediatek.com Das Wettrüsten wird voraussichtlich bis 2029 andauern, da Chiphersteller immer größere Parametermodelle anstreben, die für die Wärmeentwicklung von Mobilgeräten optimiert sind.

Premiumisierung gestützt durch Finanzierung, Inzahlungnahmen und erweiterten Software-Support

Zinslose Ratenzahlungspläne und aggressive Inzahlungnahme-Gutschriften verlagern den Fokus der Verbraucher von den Vorabkosten auf die monatliche Erschwinglichkeit. US-amerikanische Mobilfunkanbieter strecken Zahlungen nun über 36 Monate, wodurch ein Flaggschiff für 1.200 USD effektiv zu einer monatlichen Verpflichtung von 33 USD wird, während Apple im Jahr 2024 mehr als 12 Millionen Inzahlungnahmen verarbeitete, die den Aufkleberpreis um bis zu 500 USD senkten. Sieben-Jahres-Update-Versprechen von Samsung und Google senken die Gesamtbetriebskosten weiter und versichern Käufern, dass Premium-Modelle weit über typische Erneuerungszyklen hinaus sicher und aktuell bleiben. Zusammen halten diese Mechanismen die Premium-Nachfrage im Smartphones-Markt auch bei makroökonomischer Schwäche widerstandsfähig und lenken mehr Umsatz in höhere Durchschnittsverkaufspreissegmente. Schwellenmärkte beginnen dieses Verhalten zu spiegeln, da lokale Banken und Fintechs ratenbasierte Handydarlehen einführen.

Verbreitung von Einstiegs-5G in Schwellenmärkten

5G-Smartphones unter 200 USD erschließen Volumenwachstum im Smartphones-Markt, wo die Preiselastizität hoch ist. Xiaomis Redmi Note 13 5G debütierte in Indien zu INR 16.999 (205 USD) und erklomm schnell die Verkaufscharts, während Transsion den 5G-Anteil seiner Afrika-Auslieferungen von 8 % im Jahr 2023 auf 22 % im Jahr 2024 steigerte. Regierungen haben den Trend verstärkt; Indiens Produktionsgebundenes Anreizprogramm subventioniert die lokale Montage und senkt Zölle und Logistikkosten. Die GSMA prognostiziert, dass 5G-Verbindungen in Subsahara-Afrika bis 2030 100 Millionen erreichen werden, was Raum für weitere Geräte-Upgrades signalisiert. Für Marken schaffen Erstkäufer von 5G-Geräten einen Trichter für zukünftiges Upselling, sobald Netzwerke Mehrwertdienste monetarisieren.

Reifung von Faltgeräten erschließt hochwertige Nischen

Die Scharnier-Haltbarkeit übersteigt nun 200.000 Zyklen, die Faltenbildung hat sich um ein Viertel verringert, und die Preise sinken mit steigenden Stückzahlen. Samsungs Galaxy Z Fold 6 und OPPOs Find N3 haben frühere ergonomische Kompromisse beseitigt und ermutigen Power-User, den Formfaktor für Multitasking und Dokumentenbearbeitung zu übernehmen. Googles Pixel Fold erweitert das Angebot mit einer adaptiven Benutzeroberfläche, die Apps beim Öffnen oder Schließen des Geräts fließend in der Größe anpasst. Faltgeräte liegen im Smartphones-Markt bei den Skaleneffekten noch hinter Balkentelefonen zurück, doch die Produktionskosten sanken im Jahr 2024 um 18 %, was auf eine breitere Adressierbarkeit im Prognosezeitraum hindeutet. Frühe Anwender tendieren zu Fachleuten und Content-Erstellern, was einen Preisaufschlag unterstützt, der den durchschnittlichen Umsatz pro Einheit steigert, auch wenn Faltgeräte einen einstelligen Anteil an den Gesamtauslieferungen ausmachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Speicherversorgung erhöhen Stücklistenkosten und belasten Android im Einstiegssegment | -0.7% | Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von gebrauchten oder aufgearbeiteten Smartphones kannibalisiert die Nachfrage nach neuen Geräten | -0.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Langsamere Erneuerungszyklen durch Langlebigkeit und inkrementelle Innovation | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Geopolitik und Zölle verlagern SKUs und erhöhen die Logistikkomplexität | -0.3% | USA-China-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Speicherversorgung erhöhen Stücklistenkosten

DRAM-Spotpreise stiegen Ende 2024 um rund 20 %, da Wafer-Kapazitäten auf Hochbandbreiten-Servermodule umgeleitet wurden.[3]Micron Technology, "Fiskal Q1 2025 Ergebniskonferenz," micron.com Samsung und SK Hynix priorisierten Automobil- und Rechenzentrum-Kunden, was zu Engpässen bei mobilem LPDDR führte und Einsteiger-Android-Anbieter zwang, Speicherkonfigurationen zu reduzieren. In preissensiblen Märkten drängt eine Erhöhung um 10 USD Käufer zu 4-GB-Varianten oder sogar Feature-Phones und untergräbt Volumenprognosen. Die Komponenteninflation drückt auch hauchdünne Bruttomargen und veranlasst einige Tier-2-Marken, Markteinführungen zu verschieben oder weniger Zubehör beizulegen. Entlastung ist vor Mitte 2026 unwahrscheinlich, wenn neue Fertigungsanlagen hochfahren, was den Druck auf die Durchschnittsverkaufspreise im unteren Segment des Smartphones-Markts aufrechterhält und die digitale Kluft möglicherweise vergrößert.

Wachstum von gebrauchten oder aufgearbeiteten Smartphones kannibalisiert die Nachfrage nach neuen Geräten

Zertifizierte Aufarbeitungsprogramme von Apple, Samsung und Back Market normalisieren den Kauf eines gebrauchten oder aufgearbeiteten Smartphones bei Mainstream-Käufern und stärken das Verbrauchervertrauen in Geräte mit zweitem Leben. Apple verkaufte im Jahr 2024 Millionen aufgearbeiteter iPhones mit Rabatten von 15–20 %, während Back Market einen Anstieg der europäischen Verkäufe um 42 % verzeichnete.[4]Back Market, "Nachhaltigkeitsbericht 2024," backmarket.com-4 Erweiterter Software-Support bedeutet, dass ein drei Jahre altes Modell leistungsfähig bleibt, was die Dringlichkeit eines Neukaufs weiter mindert. Mobilfunkanbieter, die einst Upgrades durch Subventionen vorantrieben, setzen nun auf Inzahlungnahme-Gutschriften, die den Sekundärkanal speisen und die Erstverkaufsvolumina dämpfen. Der Wettbewerbsvorteil ist margenfreundlich – aufgearbeitete Geräte erhalten die Ökosystembindung und Serviceeinnahmen –, doch die Zurückhaltung beschneidet das gesamte Einheitenwachstum und bremst die Expansion des Smartphones-Markts insgesamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebssystem: Android-Dominanz sieht sich Nischenerosion gegenüber

Android behielt im Jahr 2025 einen Smartphones-Marktanteil von 69,21 %, doch HarmonyOS und KaiOS wachsen jährlich um 5,29 %, was auf eine schrittweise Fragmentierung hindeutet. Huawei lieferte im Jahr 2024 mehr als 70 Millionen HarmonyOS-Telefone aus und festigte ein auf China ausgerichtetes Ökosystem, das ohne Google-Dienste funktioniert. KaiOS, das Ultra-Low-Cost-Geräte antreibt, überschritt 150 Millionen kumulative Aktivierungen und führte Erstnutzer des Internets in App-basierte Erlebnisse ein. Die Smartphones-Marktgröße für alternative Plattformen ist heute noch gering, doch ihre Entwicklung stellt Androids Allgegenwart in bestimmten Nischen in Frage. Regulatorische Veränderungen, darunter der EU Digital Markets Act und Indiens Interoperabilitätsvorschläge, ebnen das Spielfeld, indem sie App-Stores von Drittanbietern und plattformübergreifendes Messaging vorschreiben. Mit steigenden Compliance-Kosten könnten sowohl iOS als auch Android schrittweise Marktanteile an regionale oder zweckgebundene Plattformen abgeben, die Datensouveränität oder überlegene Low-End-Leistung versprechen.

Apples iOS festigt derweil die Preissetzungsmacht: Der iPhone-Umsatz im Geschäftsjahr 2024 erreichte 200 Milliarden USD, angetrieben von Pro-Varianten, die das Ultra-Premium-Segment verankern. Apples vertikale Integration von Silizium, Betriebssystem und Diensten liefert ein kohärentes Erlebnis, das einen Durchschnittsverkaufspreis von 1.100 USD rechtfertigt und iOS vor preisbasiertem Wettbewerb schützt. Für Android-Anbieter umfassen strategische Reaktionen schnellere Update-Versprechen und strengere Google-Sicherheitszertifizierungen. Im Prognosezeitraum wird die Plattformdiversifizierung im Smartphones-Markt von lokaler Regulierung, App-Store-Ökonomie und Entwickleranreizen abhängen, nicht von reiner technologischer Leistungsfähigkeit.

Nach Preisklasse: Ultra-Premium-Wachstum trotzt makroökonomischen Gegenwind

Ultra-Premium-Smartphones über 800 USD sollen bis 2031 mit 6,42 % wachsen und damit jedes andere Segment übertreffen. Flaggschiffe wie das iPhone 16 Pro Max und das Galaxy S25 Ultra integrieren Titanrahmen, Periskop-Objektive und KI auf dem Gerät, die den wahrgenommenen Wert steigern. Inzahlungnahme-Gutschriften und Mobilfunkanbieter-Finanzierung senken die effektive Kaufhürde und ziehen aufstrebende Käufer in das Segment. Am anderen Extrem sehen sich Einstiegsmodelle unter 200 USD mit Stücklisteninflation und verstärktem Wettbewerb durch aufgearbeitete Einheiten konfrontiert, was ohnehin dünne Margen weiter verengt.

Mittelklassegeräte mit einem Preis von 200–499 USD erfassten den Großteil des Umsatzes im Jahr 2025, indem sie 5G-Konnektivität, Multi-Sensor-Kameras und schnelles Laden zu akzeptablen Preisen boten. Anbieter nutzen dieses Band als Sprungbrett und verkaufen über zeitlich begrenzte Aktionen oder gebündeltes Zubehör. Das Premium-Segment (500–799 USD) nimmt eine schrumpfende Mittelposition ein, da sich Verbraucher entweder in Richtung Preis-Leistung oder Flaggschiff-Erlebnisse polarisieren. Die Smartphones-Marktgröße für die Mittelklasse wird noch wachsen, aber der Umsatzmix wird sich in Richtung Ultra-Premium verlagern, wo inkrementelle Hardware-Upgrades überproportionale Margen erzielen.

Nach Technologie: 5G wird zum neuen Standard

Die dem 5G zuzurechnende Smartphones-Marktgröße erreichte im Jahr 2025 57,43 % der Lieferungen und steigt mit einer CAGR von 4,54 %, da Chipsatz-Preise sinken und Netze dichter werden. Ericsson prognostiziert bis 2029 5,6 Milliarden 5G-Abonnements und unterstreicht damit den Spielraum für Geräteerneuerungen. Chipsätze unter 200 USD wie der Snapdragon 6 Gen 1 integrieren nun 5G-Modems und eliminieren effektiv das Kostengefälle zu 4G. Betreiber stellen 3G ein und verteilen Spektrum neu, was Nachzügler zur Einführung 5G-fähiger Handsets drängt. In städtischen Korridoren unterstützt die Millimeterwellen-Verdichtung Anwendungsfälle wie Cloud-Gaming und AR-Navigation und überzeugt frühe Anwender, höheren Durchsatz anzustreben.

4G-Geräte bleiben in ländlichen Gebieten relevant, aber ihr Anteil wird stetig zurückgehen, da Mobilfunkanbieter Spektrum umwidmen und Regulierungsbehörden zusätzliche Mittelband-Frequenzen versteigern. Die Entscheidungen der Internationalen Fernmeldeunion auf der WRC-23 erweiterten die globalen Mittelband-Zuteilungen und erschlossen ausreichend Kapazität für Schwellenmärkte. Folglich positioniert jeder große Anbieter 5G als Mindestanforderung, selbst bei Modellen unter 200 USD, und zementiert den Technologiewandel.

Nach Formfaktor: Faltgeräte gewinnen über frühe Anwender hinaus an Bedeutung

Faltbare Smartphones und Klapptelefone sind für ein CAGR-Wachstum von 5,03 % positioniert, da die Produktionskosten sinken und die Scharnier-Zuverlässigkeit sich verbessert. Samsungs neueste Scharnier-Architektur reduziert die Faltenbildung um 25 %, während OPPOs Wassertropfen-Scharnier sichtbare Lücken eliminiert und die Taschenfreundlichkeit verbessert. Googles tensor-gesteuerte adaptive Benutzeroberfläche demonstriert softwareseitige Reife, die die größere Arbeitsfläche beim Multitasking maximiert. Diese Verbesserungen erweitern die adressierbare Zielgruppe von Technik-Enthusiasten auf mobile Fachleute, die geteilte Bildschirme für Dokumentenbearbeitung und Videokonferenzen schätzen.

Balken-Smartphones dominieren weiterhin aufgrund von Fertigungsskalierung und Vertrautheit der Verbraucher, doch die schrittweise Differenzierung nimmt ab. Da Anbieter die Möglichkeiten für substanzielle Hardware-Upgrades bei Slab-Designs ausschöpfen, werden Faltgeräte zu einem klaren Premium-Upsell-Pfad, der höhere Durchschnittsverkaufspreise unterstützt und Marken-Halo-Effekte verstärkt. Robuste und industrielle Mobilgeräte bleiben ein Nischen-, aber lukratives Segment, das Logistik-, Bau- und Behörden-Vertikalen mit MIL-STD-Haltbarkeit und verbessertem Schutz vor Eindringen bedient.

Nach Vertriebskanal: Direktvertrieb an Verbraucher gestaltet den Einzelhandel neu

Der direkte Online-Vertrieb an Verbraucher erfasste im Jahr 2025 36,32 % der Verkäufe und wächst mit einer CAGR von 5,57 %, was ihn zum schnellsten Kanal macht. Marken umgehen Mobilfunkanbieter-Subventionen und erzielen höhere Margen, während sie Kundendaten für gezieltes Cross-Selling gewinnen. Apple, Xiaomi und Samsung treiben den Trend mit exklusiven Online-Launches, Inzahlungnahme-Angeboten und gebündelten Diensten voran. Niedrigere Logistikkosten und schnellere Lieferung haben das Verbrauchervertrauen in hochwertige E-Commerce-Käufe erhöht, selbst in Schwellenmärkten, wo Barzahlung bei Lieferung einst dominierte.

Mobilfunkanbieter-Stores sind in Nordamerika und Europa noch relevant, aber der Fußgängerverkehr nimmt ab, da Verbraucher Geräte online recherchieren und entsperrte Modelle bevorzugen, die einen Anbieterwechsel ermöglichen. Multi-Marken-Händler schwenken auf erlebnisorientierte Showrooms um und betonen Dienste wie Geräteeinrichtung und Zubehör-Upselling. Markeneigene Ladengeschäfte fungieren als Marketing-Theater und stärken die Ökosystem-Bindung durch Workshops, Reparaturschalter und Software-Demos.

Nach Endnutzer: Unternehmensübernahme beschleunigt sich durch Sicherheit

Die Unternehmens- und KMU-Nachfrage, obwohl im Jahr 2025 nur 20,08 % des Umsatzes ausmachend, wächst mit einer CAGR von 4,71 % aufgrund von Mobile-First-Workflows und Sicherheitszertifizierungen. Samsungs Knox-Plattform und Apples Secure Enclave erfüllen strenge Compliance-Metriken und ziehen Sektoren wie Finanzen und Gesundheitswesen an, die hardwarebasierte Verschlüsselung erfordern. Zero-Touch-Registrierung und Over-the-Air-Bereitstellung reduzieren den IT-Aufwand und fördern Massenbereitstellungen. Robuste Varianten mit handschuhkompatiblen Touchscreens und Langzeitakkus finden Akzeptanz in Außendienst und Logistik. Regierungsmandate für die inländische Montage in Indien und ähnliche Souveränitätsklauseln anderswo fördern die Unternehmensbeschaffung lokal hergestellter Geräte weiter.

Längere Erneuerungszyklen von drei bis vier Jahren dämpfen den jährlichen Einheitenkauf, erhöhen aber die Umsatzmöglichkeiten für Zubehör und Support. Da Unternehmen Legacy-Anwendungen auf Cloud-basierte SaaS umstellen, entwickeln sich Smartphones von Kommunikationswerkzeugen zu primären Rechenknoten, was den Fall für höherwertige Geräte mit erweiterten Sicherheits-Patches stärkt.

Geografische Analyse

Asien-Pazifik behielt die Führung mit 42,81 % des Umsatzes im Jahr 2025, angetrieben durch Chinas riesige installierte Basis und Indiens Fertigungsmomentum. Chinas Wechsel zu inländisch entwickelten Chips, exemplifiziert durch Huaweis Mate 60 Pro, lenkt Premium-Käufer zu lokalen Marken, während Indiens Produktionsgebundenes Anreizprogramm kumulativ 15 Milliarden USD an Handset-Investitionen anzog, die Exportkapazität skalierte und globale Durchschnittsverkaufspreise senkte.

Nordamerikas Upgrade-Rhythmus stützt sich auf Mobilfunkanbieter-Finanzierung, die Flaggschiff-Preise verschleiert. Apple erfasste im Jahr 2025 mehr als die Hälfte des US-Premium-Segments, unterstützt durch Inzahlungnahme-Gutschriften, während Samsung Vorbestellungen mit Galaxy S25-Anreizen um 15 % im Jahresvergleich steigerte. Kanada und Mexiko spiegeln ähnliche Dynamiken wider und balancieren Premium-Nachfrage in Ballungsräumen mit Mittelklasse-Akzeptanz in weniger wohlhabenden Regionen.

Europas Markt bleibt fragmentiert: Deutschland und Frankreich betonen Datenschutzfunktionen, während das Vereinigte Königreich auf Mobilfunkanbieter-Deals setzt, die unbegrenzte Datentarife bündeln. Das Gesetz über digitale Märkte könnte die App-Store-Ökonomie neu gestalten und Öffnungen für regionale Akteure und alternative Zahlungssysteme schaffen.

Südamerikas Wachstum hängt von Brasiliens lokalisierter Produktion ab, wo das Lenovo-eigene Motorola durch Mittelklassegeräte, die an die lokale Kaufkraft angepasst sind, Marktanteile hält. Währungsvolatilität erschwert die Preisgestaltung, doch 5G-Bereitstellungen in Großstädten stimulieren die Ersatznachfrage.

Der Nahe Osten führt das prognostizierte Wachstum mit einer CAGR von 10,83 % an. Hohe verfügbare Einkommen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, gekoppelt mit staatlichen Digitalisierungsagenden, steigern den Absatz von Premium-Geräten. Betreiber beschleunigen Millimeterwellen-Rollouts und unterstützen Anwendungsfälle wie AR-Tourismusführer und Unternehmens-IoT-Piloten, die Flaggschiff-Smartphones erfordern.

Afrikas Markt bleibt stark preissensibel und wird von Transsion-Marken dominiert, die für Dual-SIM-Nutzung und lange Akkulaufzeit optimiert sind. 5G-Spektrumauktionen in Nigeria und Kenia werden schrittweise Upgrades anstoßen, aber Erschwinglichkeitsbeschränkungen halten Einstiegs- und aufgearbeitete Geräte kurzfristig prominent.

Wettbewerbslandschaft

Apple und Samsung zusammen machen etwa 40 % des globalen Umsatzes aus, sehen sich jedoch der Erosion durch kostenaggressivere chinesische Anbieter gegenüber. Apples iPhone-Erlös von 200 Milliarden USD im Jahr 2024 unterstreicht seinen Griff auf das Ultra-Premium-Segment durch proprietäre Chips, Dienste und geräteübergreifende Ökosystem-Verknüpfung. Samsung kontert mit Display-Stärke und einem breiten Portfolio von 150 bis 1.300 USD, gestützt durch Sieben-Jahres-Update-Zusagen, die Apples Langlebigkeit rivalisieren.

Xiaomi, OPPO und Vivo nutzen Auftragsfertigung in Indien und Vietnam, um Mitbewerber zu unterbieten, insbesondere im Mittelklasse- und oberen Mittelklasse-Segment. Transsion dominiert Afrika mit mehr als 45 % Anteil durch die Einbettung lokalisierter Funktionen und die Nutzung tiefer ländlicher Vertriebsnetze. Disruptoren wie Nothing Technology differenzieren sich durch transparente Ästhetik und nahezu reines Android und sprechen Gen-Z-Kohorten an.

Forschungs- und Entwicklungsrennen drehen sich um neuronale Verarbeitungseinheiten, die 45 TOPS überschreiten, Periskop-Kameras mit 10-fachem optischen Zoom und Satelliten-Messaging für Notfallabdeckung. Patent-Kreuzlizenzierung und Standardstreitigkeiten erhöhen den rechtlichen Aufwand, dienen aber auch als defensive Schutzgräben für Marktführer, die wesentliche 5G-Patente besitzen. Insgesamt weist der Smartphones-Markt eine moderate Konzentration und intensivierten funktionsbasierten Wettbewerb auf, der sich auf KI und Faltgeräte-Innovation dreht.

Führende Unternehmen der Smartphones-Branche

-

Samsung Electronics Co. Ltd

-

Apple Inc.

-

Xiaomi Corp.

-

OPPO (inkl. OnePlus)

-

Vivo Communication Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Samsung brachte die Galaxy S25-Serie mit Snapdragon 8 Elite, Galaxy AI und Sieben-Jahres-Updates auf den Markt und erzielte einen Vorbestellungsanstieg von 15 %.

- Januar 2025: Apple erweiterte seine Foxconn-Partnerschaft in Indien um 500 Millionen USD, um die iPhone-17-Produktion für den Export vorzubereiten.

- Dezember 2024: Xiaomi führte das 14 Ultra weltweit zu EUR 1.499 (1.636 USD) ein, sein aggressivster europäischer Flaggschiff-Vorstoß.

- November 2024: OPPO begann den internationalen Verkauf des Find N3 Faltgeräts zu 1.699 USD mit einem spaltfreien Wassertropfen-Scharnier.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Smartphone-Markt als alle fabrikneuen, werksmontierten Handsets, die zellulare Sprachkommunikation, ein fortschrittliches mobiles Betriebssystem und internetfähige Multimedia-Funktionen kombinieren. Gezählte Geräte müssen mit integrierten App-Stores und Unterstützung für Over-the-Air-Software-Updates ausgeliefert werden.

Ausschlüsse aus dem Umfang: Robuste Industrie-Handsets und gebrauchte oder aufgearbeitete Einheiten werden außerhalb des Modells gehalten.

Segmentierungsübersicht

-

Gesamtmarktschätzungen

- Gesamtmarktwert (USD)

- Gesamtmarktvolumen (Einheiten)

-

Nach Betriebssystem (Wert und Volumen)

- Android

- iOS

- Sonstige (HarmonyOS, KaiOS)

-

Nach Preisklasse (Wert und Volumen)

- Einstiegsklasse (unter 200 USD)

- Mittelklasse (200–499 USD)

- Premium (500–799 USD)

- Ultra-Premium (über 800 USD)

-

Nach Technologie (Netzwerkgeneration) (Wert)

- 5G

- 4G oder LTE

- 3G und darunter

-

Nach Formfaktor (Wert)

- Balken

- Faltbar oder Klapp

- Robust oder Industriell

-

Nach Vertriebskanal (Wert)

- Mobilfunkanbieter- oder Carrier-Stores

- Markeneigener Einzelhandel

- Multi-Marken-Einzelhandel (stationär)

- Direkter Online-Vertrieb an Verbraucher

-

Nach Endnutzer (Wert)

- Verbraucher oder Privatperson

- Unternehmen oder KMU

- Öffentlicher Sektor oder Regierung

-

Nach Geografie (Wert)

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

-

Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien (Singapur, Thailand, Indonesien, Vietnam, Philippinen, Malaysia)

- Australien

- Übriges Asien-Pazifik

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Mobilfunkbetreiber, Komponentenlieferanten, nationale Distributoren und Einzelhandelsketten in Asien-Pazifik, Amerika, Europa sowie dem Nahen Osten und Afrika. Diese Gespräche testen Annahmen zu Erneuerungszyklen, Trends bei Aktionspreisen und bevorstehenden 5G- oder KI-zentrierten Modellmixen, was uns ermöglicht, Nachfrageelastizität und regionale Mixfaktoren zu verfeinern.

Sekundärforschung

Wir beginnen mit der Extraktion von Liefer- und Installationsbasis-Signalen aus offenen Datensätzen wie ITU-Regulierungsstatistiken, GSMA Intelligence-Abonnentenzahlen und dem Ericsson Mobility Report, die zusammen den aktiven Nutzerbestand abbilden. Verbraucherpreis- und Einkommensreihen der Weltbank und des IWF helfen uns, die Erschwinglichkeit einzuschätzen, während UN-Comtrade-Zollcodes grenzüberschreitende Handset-Ströme klären. Unternehmenseinreichungen, Investorenunterlagen und renommierte Technologiemedien ergänzen SKU-spezifische Launch-, Durchschnittsverkaufspreis- und Kanaleinblicke. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva ergänzen diese Eingaben mit unternehmensspezifischen Umsatzaufteilungen. Die genannten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen wurden während der Validierung geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau wandelt 5G- und 4G-Abonnentenzuwächse in potenzielle Nachfragepools um, die dann mit Lieferzahlen und Durchschnittsverkaufspreis-Trajektorien abgeglichen werden, um die Ausgangsbasis zu erreichen. Ausgewählte Bottom-up-Prüfungen, wie Stichproben von OEM-Umsatz-Rollups und Kanal-Bestandsprüfungen, verankern die Gesamtwerte. Zu den wichtigsten verfolgten Variablen gehören Mobilfunkanbieter-5G-Adoptionsraten, mittlere Erneuerungszyklen, reales BIP pro Kopf, Preisindizes für Halbleiter-Stücklistenkosten und Aktions-Durchschnittsverkaufspreisbewegungen. Multivariate Regression verknüpft diese Indikatoren mit dem jährlichen Wertwachstum, während Szenarioanalysen Schocks wie Komponentenengpässe erfassen. Datenlücken in Bottom-up-Stichproben werden durch regionale Durchschnittsverkaufspreis-Proxys geschlossen, die mit unseren Primärrespondenten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Liefertracker und Makroindikatoren unterzogen, bevor Multi-Analysten-Reviews freigegeben werden. Berichte werden jährlich aktualisiert, und wir geben Zwischen-Zyklus-Updates heraus, wenn wesentliche Ereignisse – wie Währungsschwankungen, Handelssperren oder Pandemiewellen – den Ausblick verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Smartphone-Ausgangsbasis Vertrauen weckt

Veröffentlichte Marktwerte weichen oft ab, weil Unternehmen ihre Umfangsentscheidungen, Rabattannahmen und Aktualisierungsrhythmen variieren.

Zu den wichtigsten Ursachen für Abweichungen gehören Unterschiede in der Preisklassenabdeckung, der Behandlung von Graumarkt-Online-Verkäufen und der Art und Weise, wie Aktionsrabatte die effektiven Durchschnittsverkaufspreise verändern – alles Aspekte, die Mordor durch seine disziplinierte Umfangskartierung und jährliche Datenneueinstellungen adressiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 585,63 Mrd. USD (2025) | ||

| 537,62 Mrd. USD (2025) | Regionale Beratung A | Engerer Preisklassenumfang und zweijährige Aktualisierungen |

| 578,46 Mrd. USD (2025) | Globale Beratung B | Schließt Graumarkt-E-Commerce-Verkäufe aus; nur Listenpreis-Durchschnittsverkaufspreise |

Diese Vergleiche zeigen, dass wenn Umfangsbreite, Variablenauswahl und zeitnahe Validierung aufeinander abgestimmt sind – wie bei Mordors Ansatz –, Entscheidungsträger eine transparente, reproduzierbare Ausgangsbasis erhalten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Smartphones-Marktes?

Die Smartphones-Marktgröße betrug im Jahr 2026 609,29 Milliarden USD.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten soll bis 2031 die höchste regionale CAGR von 10,83 % erzielen.

Wie schnell expandiert das 5G-Segment?

Lieferungen mit 5G-Technologie wachsen mit einer CAGR von 4,54 % und repräsentierten bereits 57,43 % des Volumens im Jahr 2025.

Warum gewinnen Ultra-Premium-Smartphones trotz wirtschaftlicher Gegenwind Marktanteile?

Inzahlungnahme-Gutschriften, lange Software-Support-Zeiträume und zinsfreie Finanzierung senken die Vorabbarrieren und unterstützen eine CAGR von 6,42 % für Geräte über 800 USD.

Wie lange unterstützen Anbieter nun Software-Updates?

Führende Marken wie Samsung und Google verpflichten sich zu sieben Jahren Android- und Sicherheits-Patches auf Flaggschiff-Modellen.

Welche Rolle spielt KI auf dem Gerät bei Upgrade-Entscheidungen?

In Nordamerika und Europa nannten 38 % der Umfrageteilnehmer im Jahr 2025 KI-Funktionen als ihren Hauptgrund für den Kauf eines neuen Handsets, ein deutlicher Anstieg gegenüber 2023.

Seite zuletzt aktualisiert am: