Marktgröße und Marktanteil für Smart Cities

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

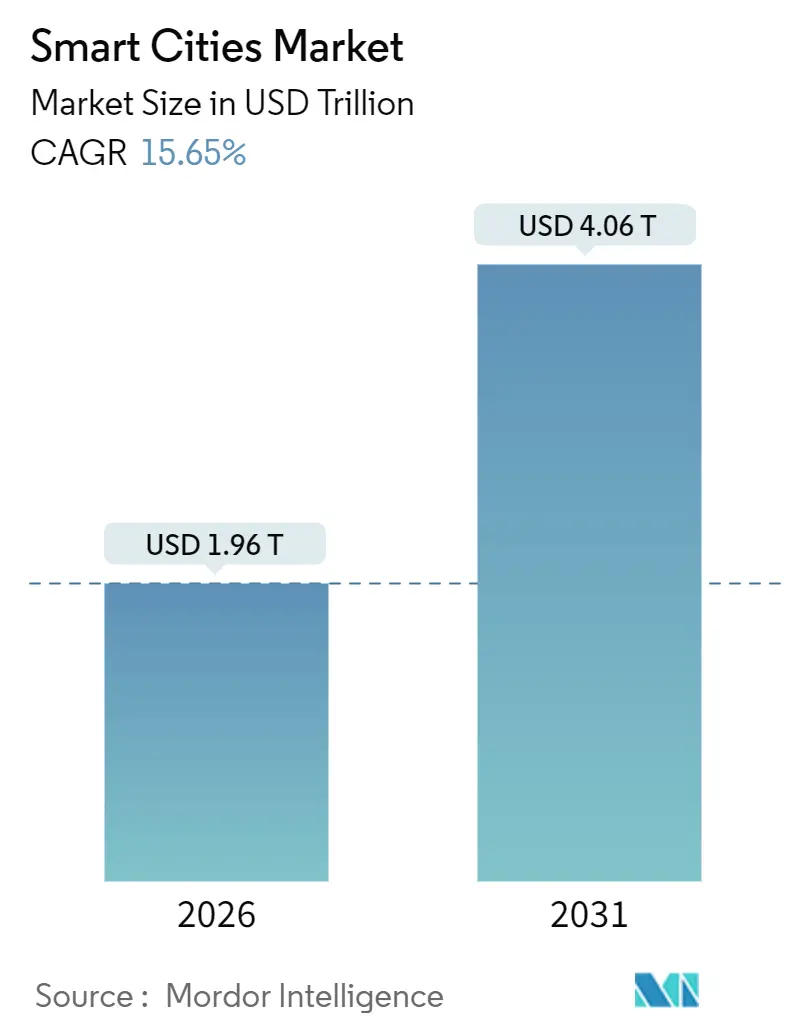

| Marktgröße (2026) | 1.96 Billionen US-Dollar |

| Marktgröße (2031) | 4.06 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.65% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Cities-Marktanalyse von Mordor Intelligence

Die Marktgröße für Smart Cities wird im Jahr 2026 auf 1,96 Billionen USD geschätzt und soll bis 2031 einen Wert von 4,06 Billionen USD erreichen, was einer CAGR von 15,65 % über den Prognosezeitraum entspricht. Wachsende Richtlinien zur Datensouveränität, großzügige nationale Förderprogramme und zunehmende Mandate zur Klimaresilienz lenken die Beschaffung hin zu interoperablen, im Inland gehosteten Plattformen. Der asiatisch-pazifische Raum bildet derzeit den größten Umsatzpool, während Afrikas Sprung-Einsätze das schnellste prozentuale Wachstum erzeugen. Die Hardwareausgaben dominieren nach wie vor, doch eine deutliche Verlagerung hin zu abonnementbasierter Analytik überträgt den Wert auf Softwareanbieter. Gleichzeitig setzen sich hybride Cloud-Architekturen im Mainstream durch, da Kommunen sowohl Compliance als auch Skalierbarkeit anstreben.

Wichtigste Erkenntnisse des Berichts

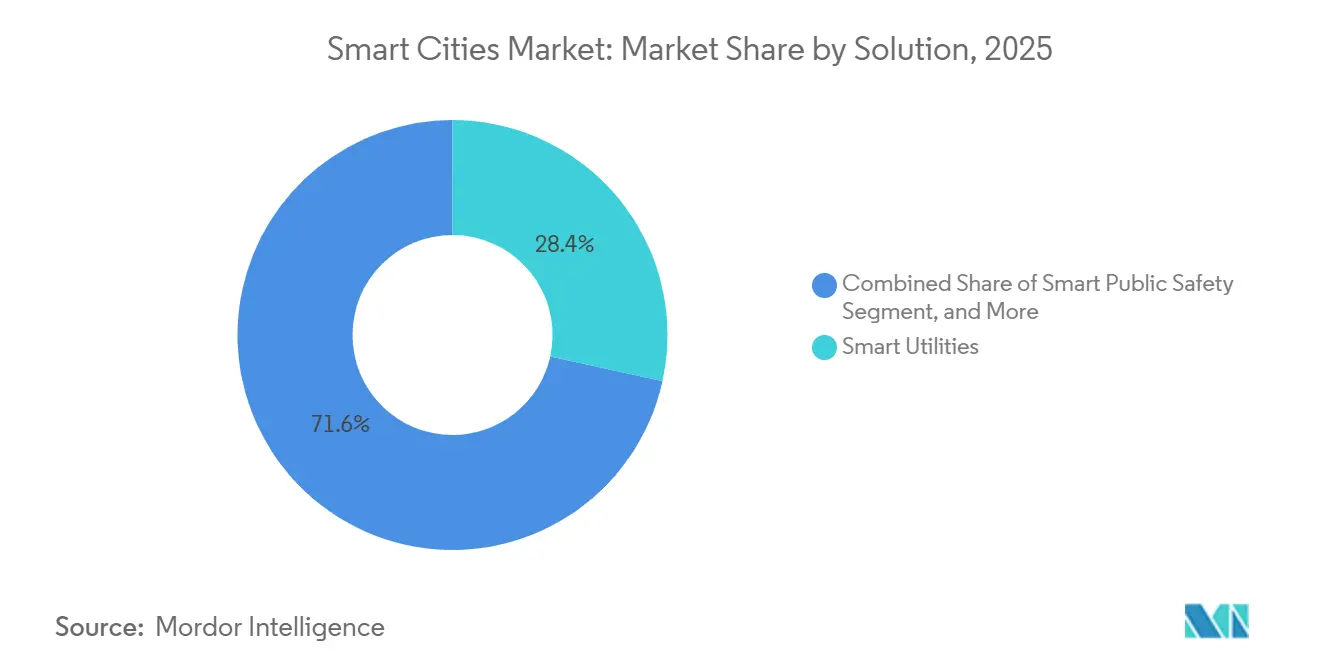

- Nach Lösung hielt intelligente Versorgungswirtschaft im Jahr 2025 einen Umsatzanteil von 28,44 %, während intelligente öffentliche Sicherheitssysteme bis 2031 die schnellste CAGR von 17,24 % erzielen sollen.

- Nach Komponente erfasste Hardware im Jahr 2025 54,46 % des Marktanteils für Smart Cities, während Softwareplattformen bis 2031 mit einer CAGR von 16,24 % wachsen sollen.

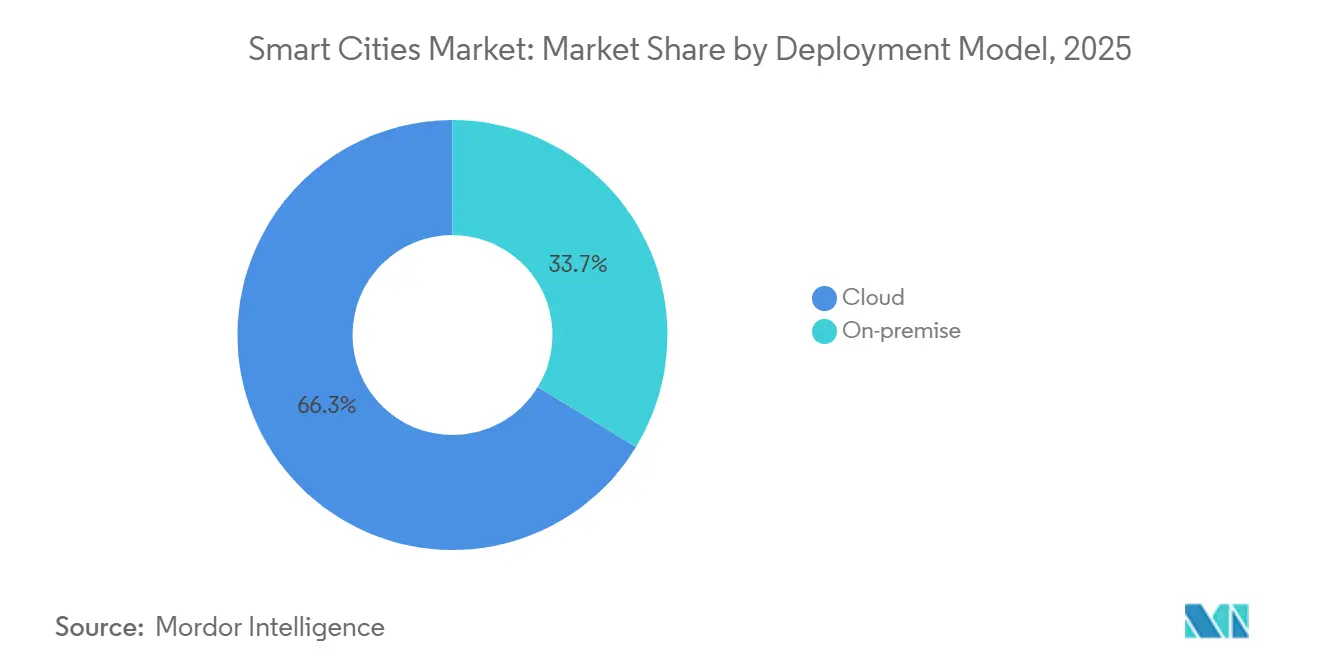

- Nach Bereitstellungsmodell kontrollierten Cloud-Lösungen im Jahr 2025 66,28 % der Ausgaben und sollen mit einer CAGR von 17,86 % wachsen, womit sie On-Premise-Alternativen übertreffen.

- Nach Endnutzer entfielen im Jahr 2025 48,34 % der Nachfrage auf die Regierung, während Transport- und Logistikbetreiber mit einer CAGR von 16,16 % bis 2031 das am schnellsten wachsende Segment darstellen.

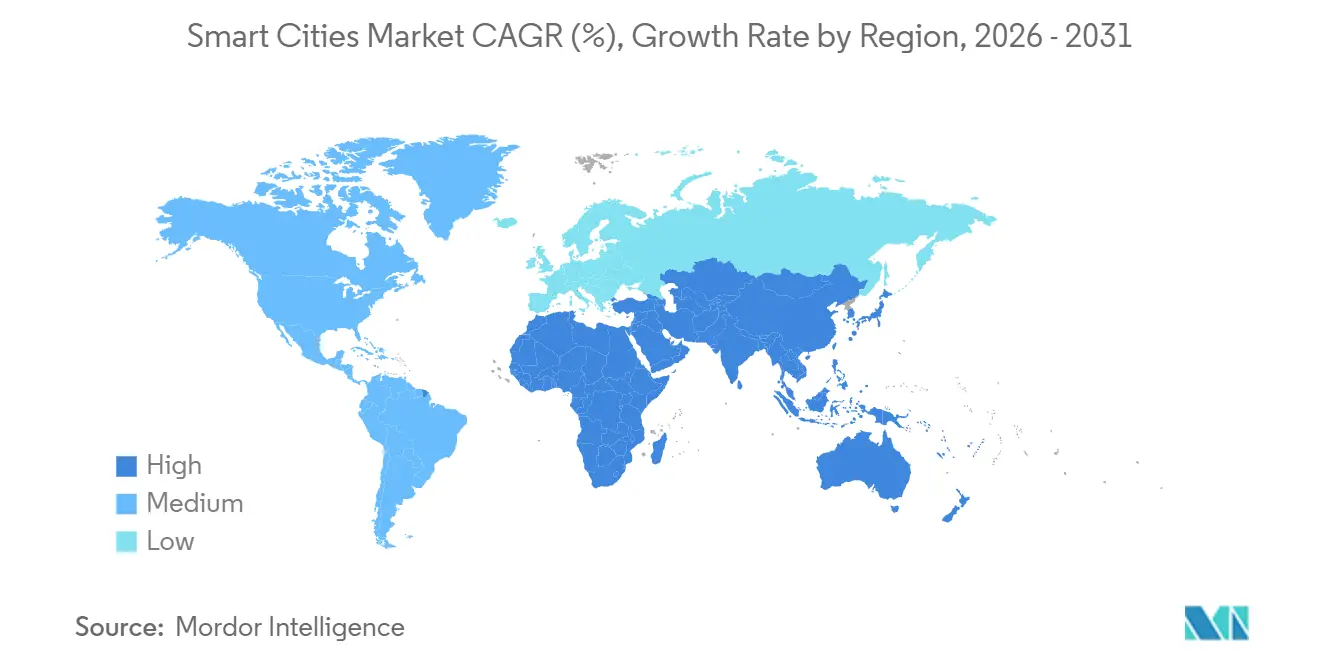

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 39,58 % des Umsatzes im Smart-Cities-Markt; für Afrika wird bis 2031 eine CAGR von 18,09 % prognostiziert, die höchste weltweit.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Smart-Cities-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende staatliche Finanzierung für integrierte Infrastruktur | +3.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von KI- und IoT-Plattformen | +3.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Klimaresilienz, die Sensoreinsätze fördern | +2.7% | Global, mit Schwerpunkt auf Küstenstädten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach datengesteuerten städtischen Diensten in Megastädten | +2.9% | Megastädte im asiatisch-pazifischen Raum, im Nahen Osten und in Südamerika | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für energiepositive Stadtteile, die Ausgaben für Versorgungsunternehmen beschleunigen | +1.9% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Zwillinge, die kommunale Beschaffungszyklen verkürzen | +2.1% | Nordamerika und Europa, mit Pilotprogrammen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche Finanzierung für integrierte Infrastruktur

Multimodale Förderprogramme verlagern das Risiko von kommunalen Bilanzen auf nationale Haushalte. Das ARPA-I der Vereinigten Staaten hat 2 Milliarden USD für Machbarkeitsprojekte bereitgestellt, die Ladestationen für Elektrofahrzeuge, intelligente Straßenbeleuchtung und Regenwassersensoren in gemeinsamen Leitungskanälen kombinieren und die Installationskosten um fast 40 % senken.[1]Energieministerium der Vereinigten Staaten, "ARPA-I Integrierte Infrastrukturfinanzierung," energy.gov Der Local Digital Fund des Vereinigten Königreichs verpflichtete sich 2025 zu 500 Millionen GBP (635 Millionen USD), um Programmierschnittstellen für Kommunaldienste zu standardisieren und Einwohnern einen einzigen Portalzugang zu Parkgenehmigungen und Müllabfuhrplänen zu ermöglichen.[2]Digitaler Dienst der britischen Regierung, "Local Digital Fund," gov.uk Die Digitalagentur Japans stellte 1,2 Milliarden USD bereit, um mittelgroße Städte mit Glasfaser-Backhaul und Edge-Computing-Knoten zu stärken, die gleichzeitig als Katastrophenschutzzentren dienen. Insgesamt beschleunigen diese Programme die Einführung in Kommunen ohne Anleihekapazität und glätten die kurzfristige Umsatzkurve für Anbieter im Smart-Cities-Markt.

Zunehmende Einführung von KI- und IoT-Plattformen

Städte wechseln von beschreibenden Dashboards zu präskriptiver Analytik, die die Ressourcenzuweisung automatisiert. Die Modelle für maschinelles Lernen von Singapurs Smart Nation sagten im Jahr 2025 die Busbelegung mit einer Genauigkeit von 92 % voraus und reduzierten die durchschnittliche Pendelzeit um 11 Minuten. Die 2024 ratifizierten ITU-Standards Y.4000 ermöglichten echte Plug-and-Play-Interoperabilität und erlauben es Beschaffungsteams, Sensoren auszutauschen, ohne an monolithische Suiten gebunden zu sein. Münchens Open-Source-Digitaler-Zwilling verarbeitete 2,3 Milliarden Sensormesswerte zur Optimierung von Schneeräumrouten, senkte den Kraftstoffverbrauch um 18 % und sparte 4,2 Millionen EUR (4,6 Millionen USD) an Überstunden. Solche Beispiele bestätigen das Wertversprechen und verkürzen die Amortisationszeiten, was die inkrementelle Nachfrage im Smart-Cities-Markt ankurbelt.

Mandate zur Klimaresilienz, die Sensoreinsätze fördern

Aktualisierte Klimaanpassungsregeln machen Echtzeitsensorik von einer optionalen Funktion zu einer regulatorischen Anforderung. Die Europäische Union verpflichtet nun jede Stadt mit mehr als 100.000 Einwohnern, bis 2027 Live-Hochwasserprognosen zu veröffentlichen, was eine Massenbeschaffung von Ultraschall-Pegelsensoren und prädiktiven Hydrologiemodellen antreibt. New Yorks FloodNet wurde 2025 auf 500 Kreuzungen ausgeweitet, was die frühzeitige Schließung von U-Bahn-Eingängen ermöglichte und Evakuierungsverzögerungen um 22 % reduzierte. Tokios Verordnung von 2024 integrierte Innenraumluftqualitätssensoren in neue Gewerbegebäude und speist Geodaten-Dashboards, die bei Tagen mit hohem Ozongehalt die Verkehrsbeschränkungspolitik informieren. Diese Mandate erhöhen stetig die Basisausgaben für Umweltüberwachung im Smart-Cities-Markt.

Nachfrage nach datengesteuerten städtischen Diensten in Megastädten

Eine Bevölkerungsdichte von mehr als 10 Millionen Einwohnern bringt analoge Servicemodelle an ihre Grenzen. Die Routenoptimierungssoftware von São Paulo senkte die Kilometerleistung von Müllfahrzeugen im Jahr 2025 um 14 % und sparte 38 Millionen BRL (7,6 Millionen USD) an Kraftstoff. Die Globale Plattform für nachhaltige Städte der Weltbank bietet konzessionäre Finanzierung für Projekte, die innerhalb von zwei Jahren messbare Kosteneinsparungen erzielen, und veranlasst Verwaltungen, datenzentrierte Lösungen zu priorisieren. Das Verkehrsmanagementzentrum von Shenzhen integriert Feeds von 18.000 Kameras und reduzierte die durchschnittlichen Wartezeiten an Kreuzungen im Jahr 2025 um 19 %. Diese konkreten Kostensenkungen stärken die Geschäftsbegründung für kontinuierliche Investitionen im Smart-Cities-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Nachrüstung und Integration | -2.4% | Global, besonders ausgeprägt in Nordamerika und europäischen Altstädten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.8% | Global, mit erhöhter Aufmerksamkeit in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kommunale Schuldenobergrenzen nach COVID | -1.3% | Nordamerika, Südeuropa und ausgewählte südamerikanische Städte | Kurzfristig (≤ 2 Jahre) |

| Politischer Widerstand gegen städtische Überwachungsanalytik | -0.9% | Nordamerika und Europa, mit lokalem Widerstand im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Nachrüstung und Integration

Altanlagen in reifen Städten verfügen nicht über freie Leitungskanäle, Stromkapazitäten oder Netzwerk-Backhaul, was teure Tiefbauarbeiten vor dem Sensoreinsatz erzwingt. Die American Society of Civil Engineers bezifferte Fahrzeug-zu-Infrastruktur-Upgrades im Jahr 2025 auf 175.000–250.000 USD pro Kreuzung, etwa das Vierfache der Kosten für Neubauten. Chicagos Initiative für intelligente Straßenbeleuchtung absorbierte 18 Millionen USD für unvorhergesehene Transformator-Upgrades und verzögerte die Fertigstellung um 14 Monate.[3]Stadt Chicago, "Aktualisierung des Programms für intelligente Straßenbeleuchtung," chicago.gov Die Integrationskomplexität erhöht die Budgets weiter, da Kommunen Daten aus jahrzehntealten SCADA-Systemen in Cloud-fähige Formate übersetzen müssen, was häufig maßgeschneiderte Middleware erfordert, die die Lizenzgebühren um 15–25 % erhöht. Diese Hindernisse können den Vertragsabschluss verzögern und die anfängliche Einführung im Smart-Cities-Markt verlangsamen.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Aufsehenerregende Sicherheitsverletzungen erheben Cybersicherheit von einer IT-Angelegenheit zu einem politischen Brennpunkt. Der Ransomware-Angriff auf Dallas im Jahr 2024 veranlasste die Behörde für Cybersicherheit und Infrastruktursicherheit der Vereinigten Staaten, luftgespaltene Backups für alle bundesfinanzierten Smart-City-Projekte zu fordern, was die Gesamtsystemkosten erhöhte. Gemäß der DSGVO müssen europäische Städte Gesichtsdaten innerhalb von 90 Tagen anonymisieren, was die Berechnung an den Rand verlagert und die Algorithmusgenauigkeit im Vergleich zur Cloud-Verarbeitung um bis zu 12 % reduziert. Baltimore stornierte sein Luftüberwachungspilotprojekt im Jahr 2025 aufgrund von Datenschutzbedenken, was unterstreicht, wie regulatorische Unsicherheit Investitionen gefährden kann. Infolgedessen bevorzugen Beschaffungsteams häufig Anbieter, die Zero-Trust-Architekturen und Penetrationstests durch Dritte bündeln, was Kosten erhöht und Verkaufszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Modernisierung der Versorgungswirtschaft treibt kurzfristige Umsätze, während öffentliche Sicherheit an Dynamik gewinnt

Intelligente Versorgungswirtschaft repräsentierte im Jahr 2025 28,44 % des Gesamtumsatzes, gestützt durch Mandate für fortschrittliche Zähler und automatisierte Fehlerisolierung. Das Programm für Netzresilienz und Innovationspartnerschaften des Energieministeriums der Vereinigten Staaten allein stellte 3,5 Milliarden USD für Projekte bereit, die Echtzeit-Spannungsoptimierung demonstrieren und Ausfallzeiten um bis zu 50 % reduzieren. Intelligente öffentliche Sicherheitslösungen sollen die schnellste CAGR von 17,24 % erzielen, da Kommunen vernetzte Schusserkennungsmikrofone und KI-basierte Kriminalitätsvorhersage einsetzen. So reduzierte das aufgerüstete Echtzeit-Verbrechenszentrums des Los Angeles Police Department die Reaktionszeiten bei Eigentumsdelikten im Jahr 2025 um 14 %.

Mehrere angrenzende Bereiche runden das Portfolio ab. Intelligente Mobilität nutzt die 2024 standardisierten V2X-Protokolle der Society of Automotive Engineers, verbessert die Verkehrssignalkoordination und reduziert Staus. Intelligente Gebäude stützen sich auf automatisierte HLK- und Belegungsanalytik, die eine typische Amortisationszeit von drei Jahren erreicht. Pilotprojekte für intelligente Gesundheitskioske in unterversorgten Stadtteilen zeigen frühe Erfolge bei der Reduzierung des Rückstaus in Notaufnahmen. Intelligente Sicherheitsanwendungen befassen sich mit dem Perimeterschutz für Wasseraufbereitungsanlagen und Umspannwerke und nutzen die Pipeline-Richtlinien der Transportbehörde für Sicherheit zur Rechtfertigung von Investitionen. Zusammen unterstreichen diese Unterkategorien die Breite des Smart-Cities-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware dominiert die Ausgaben, aber Software erfasst die Wertmigration

Hardware befehligte 54,46 % der Ausgaben im Jahr 2025, was die greifbare Natur von Sensoren, Kameras und Edge-Servern widerspiegelt, die sofortige Transparenz bieten. Bosch-Magnetometer-Parkknoten, die in 120 Städten eingesetzt wurden, reduzierten die durchschnittliche Parkplatzsuchzeit um acht Minuten und senkten die lokalen Emissionen in Pilotgebieten um 2,3 %. Im Gegensatz dazu sollen Softwareplattformen mit einer CAGR von 16,24 % wachsen, da Kommunen auf Abonnementgebühren umsteigen, die Analytik-Updates und Sicherheits-Patches bündeln. Microsofts Azure Digital Twins gab 18 Städten die Möglichkeit, Staupreiszonen virtuell zu simulieren und politisch riskante Fehltritte zu vermeiden.

Dienstleistungen überbrücken die beiden Welten, insbesondere für kleinere Kommunen ohne tiefe IT-Ressourcen. Die Linux Foundation meldet 340 kommunale Installationen ihrer Open-Source-Frameworks FIWARE und CityGML bis 2025, gegenüber 210 ein Jahr zuvor, was das Vertrauen in gemeinschaftlich unterstützte Stacks signalisiert. Die Verlagerung hin zu softwaredefinierter Infrastruktur schwächt die Anbieterbindung weiter und ermöglicht es Städten, Analytikanbieter zu wechseln, ohne Hardware auszutauschen – ein Trend, der dem Smart-Cities-Markt strukturell zugute kommt.

Nach Bereitstellungsmodell: Cloud gewinnt Marktanteile, da Souveränitätsbedenken hybride Architekturen vorantreiben

Cloud-Bereitstellungen erfassten im Jahr 2025 66,28 % des Marktanteils für Smart Cities und sollen bis 2031 eine CAGR von 17,86 % aufrechterhalten. Amazon Web Services erweiterte GovCloud auf neue Jurisdiktionen und bietet physisch isolierte Regionen, die Anforderungen an den Datenstandort erfüllen und gleichzeitig den Zugang zu KI-Beschleunigern erhalten. Das Bundesamt für Sicherheit in der Informationstechnik Deutschlands empfiehlt hybride Architekturen, die personenbezogene Daten auf kommunalen Servern halten und anonymisierte Workloads in öffentliche Clouds leiten, um Compliance zu erreichen, ohne auf Elastizität zu verzichten.

Edge-Computing verwischt die traditionelle Grenze zwischen Cloud und On-Premise. Verizons Mobile Edge Compute, aktiv in 45 Städten der Vereinigten Staaten, ermöglicht die Koordination autonomer Fahrzeuge mit einer Latenz von unter 20 Millisekunden. Internationale Standards wie ISO 27001 und das NIST-Cybersicherheitsrahmenwerk erscheinen nun explizit in der Ausschreibungssprache und verschaffen zertifizierten Anbietern einen Bietervorteil. Diese Entwicklungen verankern eine langfristige Präferenz für hybride Bereitstellungen im Smart-Cities-Markt.

Nach Endnutzer: Regierung verankert die Nachfrage, während Logistikbetreiber die Einführung beschleunigen

Regierungs- und Kommunalabteilungen generierten im Jahr 2025 48,34 % des Umsatzes, motiviert durch steigende Erwartungen an die Servicequalität bei stagnierenden Steuereinnahmen. Umgekehrt sollen Transport- und Logistikbetreiber bis 2031 mit einer CAGR von 16,16 % wachsen. UPS integriert seine ORION-Routenoptimierung mit adaptiven Verkehrssignalen in 80 Städten, spart jährlich 10 Millionen Gallonen Kraftstoff und reduziert die Lieferzeiten um 6 %.

Gewerbliche Gebäudeeigentümer übernehmen Demand-Response-Systeme, die Energiekosten in Echtzeit senken, wobei Honeywell im Jahr 2025 einen Anstieg der Unternehmensbereitstellungen um 22 % verzeichnete. Versorgungsunternehmen spielen eine doppelte Rolle als Anwender und Infrastrukturwirte und vermieten Mastflächen und Glasfaserpaare an städtische IT-Abteilungen. Die Zusammenarbeit von Duke Energy mit AT&T zur Montage von 5G-Funkgeräten auf Verteilungsmasten veranschaulicht die Konvergenz von Strom- und Telekommunikationsanlagen, die die weitere Expansion des Smart-Cities-Marktes unterstützt.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 39,58 % des Umsatzes im Smart-Cities-Markt, gestützt durch Chinas Mandat, bis 2030 500 Smart Cities einzurichten. Das Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung verpflichtet jede Stadt mit mehr als 1 Million Einwohnern, ein integriertes Kommandozentrum zu betreiben, was die Nachfrage nach inländischen Plattformen von Huawei und Alibaba Cloud beschleunigt. Indiens Smart Cities Mission verteilte 480 Milliarden INR (5,8 Milliarden USD) auf 100 Kommunen und zeigte messbare Staurückgänge von 16 % auf Pilotkorridoren. Japans Gesellschaft 5.0 finanzierte 2025 23 Pilotprojekte für digitale Zwillinge, darunter ein Tokio-Modell, das Erdbeben-Evakuierungen nahezu in Echtzeit simuliert.

Für Afrika wird bis 2031 eine CAGR von 18,09 % prognostiziert, die höchste weltweit. Die Afrikanische Städteagenda der Afrikanischen Entwicklungsbank in Höhe von 2,5 Milliarden USD priorisiert die Erkennung von Wasserverlusten und Prepaid-Zähler. Kapstadts intelligentes Wassernetz schloss Lecks schnell genug, um eine Meerwasserentsalzungsanlage im Wert von 4,2 Milliarden ZAR (230 Millionen USD) aufzuschieben. Kigalis stadtweites IoT-Backbone, das mit Korea Telecom aufgebaut wurde, senkte die Beleuchtungs- und Müllabfuhrkosten um 12 %. Diese Sprung-Einsätze validieren softwaredefinierte Infrastruktur in bandbreitenbeschränkten Umgebungen und treiben den Smart-Cities-Markt in Schwellenländern voran.

Nordamerika profitiert von bundesstaatlichen Kostenteilungsprogrammen, kämpft aber mit fragmentierten Beschaffungsregeln. Europas Fokus auf Open-Source und Datensouveränität treibt die Einführung lokal gehosteter Clouds voran, unterstützt durch das Programm Digitales Europa im Wert von 7,5 Milliarden EUR (8,76 Milliarden USD). Der Nahe Osten baut Vorzeige-Neustädte wie NEOM, die von Anfang an autonome Mobilität und Blockchain-Grundbücher integrieren. Südamerika setzt auf Konzessionsmodelle; São Paulo allein zog 2024 420 Millionen USD an privatem Kapital für intelligente Beleuchtung an. Insgesamt diversifizieren diese Muster die adressierbaren Umsatzströme und verleihen dem globalen Smart-Cities-Markt Resilienz.

Regulatorisches Umfeld

Die Beschaffung in Smart Cities wird zunehmend durch Interoperabilität, Data Governance sowie durch Vorgaben zur Gebäude- und Infrastrukturleistung geprägt. In den Vereinigten Staaten veranschaulicht H.R. 4649 (Smart Cities and Communities Act of 2025) eine technologieneutrale politische Ausrichtung, die sich auf Protokolle und Standards konzentriert, welche Vendor-Lock-in reduzieren und die behördenübergreifende Integration verbessern. In Europa verschärft die Richtlinie (EU) 2024/1275 (Gebäudeenergieeffizienzrichtlinie, aktualisiert bis Mai 2026) den Compliance-Druck auf digitale Gebäudefunktionen, indem sie die Europäische Kommission verpflichtet, bis zum 30. Juni 2026 einen Bericht zum Smart Readiness Indicator (SRI) vorzulegen, wodurch die Verbindung zwischen Programmen zur Gebäudemodernisierung und Smart-City-Plattformen gestärkt wird.

Städte treten zudem verstärkt in formalere Mehrebenen-Governance-Zyklen und Standardisierungs-Roadmaps ein. Die Mitteilung der Europäischen Kommission zur Städteagenda 2025 legt wiederkehrende hochrangige politische Dialoge fest, die 2026 beginnen, während die laufende Arbeit von Interoperable Europe zur IKT-Standardisierung für Smart Cities und Communities sowie die Aktivitäten von ISO/IEC JTC 4 harmonisierte technische Standards in Ausschreibungen unterstützen. Daneben hat UN-Habitat die International Guidelines on People-Centred Smart Cities (2025) veröffentlicht, die einen weit verbreiteten Governance- und Inklusionsrahmen hinzufügen, den Kommunen nutzen, um Privacy-by-Design, transparente Analytik und eine verantwortungsvolle Einführung von KI und Sensorik in öffentlichen Dienstleistungen zu unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Smart Cities beginnt bei vorgelagerten Komponenten- und Ausrüstungslieferanten (Sensoren, Zähler, Kameras, Edge-Server, Netzwerktechnik und Stromversorgungsgeräte), geht dann über Konnektivitätsanbieter (festverlegte Glasfaser, 4G/5G und private Netzwerke), Cloud- und Datenplattform-Anbieter bis hin zu Software- und Anwendungsspezialisten, die sich auf vertikale Bereiche wie Versorgungswirtschaft, Mobilität, öffentliche Sicherheit und Gebäude konzentrieren. Systemintegratoren und Masterplaner helfen dabei, Multi-Vendor-Stacks in umsetzbare städtische Ergebnisse zu übersetzen, wobei häufig Cybersicherheit, Identitätsmanagement, Data Governance und Managed Operations in mehrjährige Verträge gebündelt werden. Dieses integratorgeführte Modell zeigt sich in programmatischen Vergaben wie dem Diriyah-Masterplan-Engagement im April 2026, bei dem Hitachi als Master-Systemintegrator für einen Smart-City-Umfang in Saudi-Arabien ausgewählt wurde.

Zu den nachgelagerten Käufern zählen kommunale Behörden, Versorgungsunternehmen, Verkehrsbetreiber und öffentlich-private Entwicklungsbehörden. Die Beschaffung wird zunehmend an Ergebnissen ausgerichtet (Resilienz, Verkehrsentlastung, Verlustreduzierung und Dienstleistungsdigitalisierung) und weniger an einzelnen Geräten. Telekommunikationsunternehmen bewegen sich zudem von Konnektivität hin zu Plattform- und Infrastrukturpartnerschaften weiter die Kette hinauf, wie die Kooperationsankündigungen von AIS und Bangkok Land im Juli 2026 zeigen, 5G, Glasfaser und Smart-Infrastruktur in einem großen Muang-Thong-Thani-Entwicklungsgebiet in Thailand einzuführen. Die Dienstleistungsebene (Design, Implementierung, Integration und Betrieb) wird durch Konsortial- und Joint-Venture-Aktivitäten weiter gestärkt, darunter das 50:50-Joint-Venture von MEIL und Analog im Juli 2026 in Indien, das auf Lösungen für physische Intelligenz mit einer angegebenen Investition von 300–500 Millionen USD zielt und unterstreicht, wie sich Kapital und Umsetzungsfähigkeit auf Integratoren und Infrastrukturbau-Partner konzentrieren.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet das Wettbewerbsumfeld. Siemens und Schneider Electric monetarisieren bestehende Gebäudeautomations- und Netzmanagement-Footprints und verkaufen Smart-City-Module an etablierte Kunden. Cisco und Huawei bündeln Netzwerkausrüstung mit Verkehrsmanagement- und Videoanalysesoftware, während Hyperscaler wie Microsoft, AWS und Alibaba Cloud kommunalspezifische Compliance-Stufen anbieten, die die Zeit bis zur Bereitstellung verkürzen. Eine IEEE-Patentprüfung zeigt, dass chinesische Unternehmen im Jahr 2025 42 % der Smart-City-Patente angemeldet haben, was eine Innovationsneigung in Richtung asiatisch-pazifischer Raum unterstreicht.

Weißer Fleck verbleibt bei Interoperabilitäts-Middleware. Anbieter wie Itron und Sensus sind auf die Übersetzung von Legacy-SCADA-Protokollen in moderne Programmierschnittstellen spezialisiert und arbeiten mit Geräteherstellern zusammen, um Nachrüstungsaufträge zu gewinnen. Startups wie Rubicon für Abfallrouten und Remix für Transitplanung liefern vertikalisierte Lösungen, die ihren Wert innerhalb eines Budgetzyklus beweisen und monolithische Suiten herausfordern. Die Verbreitung von Open-Source-Frameworks wie FIWARE lockert die Anbieterbindung und zwingt etablierte Anbieter, bei verwalteten Diensten und ergebnisbasierter Preisgestaltung zu konkurrieren.

Regulatorische Compliance wird schnell zu einem entscheidenden Differenzierungsmerkmal. Anbieter, die Drittanbieter-ISO-27001-Audits und kontinuierliches Schwachstellen-Scanning dokumentieren, passieren Beschaffungshürden nun reibungsloser. Gleichzeitig motivieren Datensouveränitätsregeln Lieferanten, nationale Rechenzentren oder hybride Bereitstellungsmodi einzurichten – eine Dienstleistungsschicht, die kleinere Wettbewerber nur schwer replizieren können. Die Wettbewerbsdynamik dreht sich daher weniger um Hardware-Innovation als vielmehr um Plattformbreite, Compliance-Sicherheit und Servicequalität, was die sich entwickelnde Natur des Smart-Cities-Marktes unterstreicht.

Marktführer im Bereich Smart Cities

Cisco Systems Inc.

Siemens AG

Huawei Technologies Co. Ltd.

Schneider Electric SE

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

KI-first-Stadtarchitekturen, die auf verteilter Edge-Kapazität, föderierten Datenmodellen und digitalen Zwillings-Betriebsebenen aufbauen, erweitern den adressierbaren Umfang über Sensor-Rollouts hinaus auf Computing, Plattformsoftware und Lifecycle-Betrieb. Zusagen von Kommunen und Bauträgern liefern Nachfragesignale für Anbieter, die diese Verschiebungen unterstützen können, darunter Rio de Janeiros Ankündigung im Juni 2026, 550 Millionen USD in die KI-Infrastruktur von Rio AI City zu investieren, mit einem Rechenzentrumskomplex im Olympiapark, sowie die Ankündigung der ägyptischen Talaat Moustafa Group im April 2026 eines KI-gestützten Stadtprogramms (The Spine) im Wert von 27 Milliarden USD, das mehrere Edge-Rechenzentren und Mikro-Edge-Knoten umfasst. Zusammen schaffen diese Initiativen kurzfristigen Freiraum für Anbieter souveräner Datenplattformen, Edge-to-Cloud-Sicherheit und vertikaler Analytik, die den Beschaffungsanforderungen des öffentlichen Sektors entsprechen.

Interoperabilität und standardkonforme Beschaffung eröffnen zudem Chancen für Middleware, offene APIs und Compliance-Tools, die die Multi-Vendor-Integration über Versorgungswirtschaft, Mobilität, Gebäude und öffentliche Sicherheit hinweg vereinfachen können. Regierungs- und Multi-Stakeholder-Roadmaps, darunter der laufende Plan von Interoperable Europe zur IKT-Standardisierung (2026) und die UK Digital Standards Strategy 2026-2030, stärken die Käuferpräferenz für portable Architekturen und einheitliche Cybersicherheitsstandards und unterstützen Anbieter, die Integration und Governance produktisieren, statt sich auf maßgeschneiderte Projekte zu verlassen. Groß angelegte Bezirks- und Smart-Zone-Entwicklungen steigern zudem die Nachfrage nach masterplan-basierter Konnektivität, urbanen Plattformen und operativen Servicemodellen, die über neue Phasen und angrenzende Projekte hinweg repliziert werden können, wie die von der Incheon Free Economic Zone Authority im Juli 2026 initiierten detaillierten Planungsaktivitäten für Songdo zeigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens AG unterzeichnete eine Absichtserklärung mit Gates Developments, um eine Zusammenarbeit bei Smart-Infrastruktur- und Elektrolösungen für kommende Immobilienprojekte zu prüfen. Das Engagement unterstreicht die anhaltende Rolle großer Elektro- und Automatisierungsanbieter bei der Gestaltung durchgängiger Pakete für städtische Infrastruktur, die Energie, Gebäudesysteme und digitale Ebenen kombinieren.

- Oktober 2025: Cisco arbeitete mit der Stadt Los Angeles und lokalen gemeinnützigen Organisationen zusammen, um eine kommunale WLAN-Initiative entlang des Crenshaw Corridor mit Outdoor-Access-Points und drahtlosem Backhaul zu starten. Das Projekt bekräftigt Smart-City-Konnektivität als grundlegende Ebene, die gemeinsam mit Beleuchtung und Straßenausstattung eingesetzt werden kann, und erweitert die Wege für die Digitalisierung öffentlicher Dienstleistungen und den Ausbau von Sensorik.

- September 2024: Die ITU berichtete über laufende Leitlinien und Toolkits für nachhaltige Smart Cities, die Kommunen bei der Strukturierung der IKT-Planung und des Benchmarkings für digitale öffentliche Dienstleistungen unterstützen. Diese Rahmenwerke werden von Städten genutzt, um Projekte an interoperablen Architekturen und messbaren Ergebnissen auszurichten, und beeinflussen, wie Anbieter Einführungen abgrenzen und die Leistung dokumentieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Smart-Cities-Markt die Ausgaben städtischer Akteure für digitale Lösungen und damit verbundene Dienstleistungen, die dabei helfen, Mobilität, Versorgungswirtschaft, Gebäude, öffentliche Sicherheit, Gesundheitswesen und städtische Abläufe durch vernetzte Daten und Automatisierung zu steuern.

Umfangsausschlüsse: Diese Marktgrößenbestimmung erfasst keine konventionellen Baumaßnahmen und nicht-digitalen öffentlichen Arbeiten, sofern diese nicht direkt mit der implementierten Smart-Lösungsebene verknüpft sind.

Übersicht der Segmentierung

- Nach Lösung

- Intelligentes Mobilitätsmanagement

- Intelligente öffentliche Sicherheit

- Intelligentes Gesundheitswesen

- Intelligente Gebäude

- Intelligente Versorgungswirtschaft

- Intelligente Sicherheit

- Sonstige Lösungen

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Endnutzer

- Regierung und Kommunen

- Wohnbereich

- Gewerbe und Industrie

- Transport und Logistik

- Versorgungsanbieter

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Systematisierung, wie Städte typischerweise Smart-Programme finanzieren und einführen, und der anschließenden Zuordnung dieser Erkenntnisse zu messbaren Nachfragesignalen. Wir nutzen öffentliche Quellen wie Urbanisierungsdaten der Vereinten Nationen, makroökonomische Indikatoren von Weltbank und IWF sowie Städte- und Infrastrukturstatistiken der OECD, um den Nachfragepool regional zu verankern. Für Prüfungen der digitalen Infrastruktur und Konnektivität greifen wir zudem auf Quellen wie ITU-Datensätze und nationale Telekommunikationsregulierungsbehörden zurück.

Um Nachfrage in Marktwert zu übersetzen, prüfen wir Haushaltsdokumente der Regierung, Beschaffungsportale und öffentliche Ausschreibungsbekanntmachungen. Anschließend nutzen wir Veröffentlichungen von Normungsgremien und Verbänden, die gängige Lösungsarchitekturen beschreiben, um die relevanten Kategorien zu strukturieren. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen werden genutzt, um Verschiebungen im Produktmix und typische Vertragsstrukturen zu verstehen. Bei Bedarf nutzen wir zur Konsistenzsicherung auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie globale Verträge und Ausschreibungen, um Zeitpläne und Preislogik zu überprüfen. Dies sind beispielhafte Quellen, und wir haben uns zudem auf weitere öffentliche und interne Referenzen zur Datenerhebung, Gegenprüfung und Klärung gestützt.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um Aspekte zu überprüfen, die Desk-Signale nicht ausreichend erklären können, etwa welcher Anteil der städtischen Ausgaben tatsächlich an Smart-Ebenen gebunden ist und wie Projekte nach Pilotphasen skalieren. Wir interviewen und befragen Lösungsanbieter, Systemintegratoren, städtische Programmverantwortliche und Vertriebspartner in den wichtigsten Regionen, damit Annahmen zur Einführungsgeschwindigkeit, zu wiederkehrenden Dienstleistungen und zur Preisgestaltung mit dem übereinstimmen, was tatsächlich umgesetzt wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 41% | EMEA: 35% |

| Kleinere Akteure: 15% | Manager: 45% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Das Modell wird nach einem Top-down-Ansatz aufgebaut, bei dem Signale zu Stadtbevölkerungswachstum, Ausgaben für städtische Infrastruktur und digitaler Einführung genutzt werden, um den adressierbaren Pool für Smart-Implementierungen regional zu rekonstruieren, der anschließend auf die relevanten Lösungen verfeinert wird. Danach gleichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenartig erhobenen Vertragswerten nach Anwendungsfall, typischen ASP-Spannen für Hardware- und Softwareebenen sowie Kanalprüfungen zu Anhängungsraten für Dienstleistungen, die wir zur Anpassung von Ausreißern verwenden.

Wesentliche Eingabegrößen, die die Ergebnisse beeinflussen, umfassen das Tempo der Einführung von Smart-Mobility-Lösungen, die Durchdringung von Smart Metering und Netzdigitalisierung, den Mix aus Cloud- und On-Premise-Lösungen, den typischen Projektlebenszyklus (von Pilot bis Skalierung) sowie den Dienstleistungsanteil an mehrjährigen Stadtprogrammen. Wo detaillierte stadtspezifische Daten fehlen, überbrücken wir Lücken durch Proxy-Indikatoren wie die Anzahl finanzierter Programme, die Ausschreibungshäufigkeit und die regionale Haushaltskapazität, und validieren diese Proxys anschließend durch Interviews.

Prognosen werden mittels Szenarioanalyse erstellt, gestützt auf Trendlinien zu Urbanisierung und Infrastrukturdigitalisierung, gefolgt von einem Expertenkonsens zum Zeitpunkt der Einführung. Wir halten die Annahmen praxisnah, indem wir Preisverfall oder ASP-Anstiege nur dort aktualisieren, wo Belege aus aktuellen Ausschreibungen und umgesetzten Implementierungen vorliegen, und wenden diese Logik dann konsistent über Regionen und Lösungsbereiche hinweg an.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden über mehrere Schritte geprüft, damit die Gesamtwerte realistisch und nachvollziehbar bleiben. Wir vergleichen die modellierten Ergebnisse mit unabhängigen Signalen wie öffentlichen Smart-City-Programm-Pipelines, Beschaffungsintensität und regionaler IKT-Ausgabenrichtung und prüfen anschließend etwaige starke Ausschläge vor der endgültigen Freigabe.

Wenn Interview-Feedback oder Desk-Indikatoren auf eine Diskrepanz hinweisen, kontaktieren Analysten die Quellen erneut und überarbeiten die betroffenen Annahmen, insbesondere in Bezug auf den Dienstleistungsmix und die Preisgestaltung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die städtische Finanzierung oder das Einführungstempo verändern. Vor der Auslieferung erfolgt eine abschließende Analystenprüfung, damit die Zahlen die aktuellsten verfügbaren Daten und Währungsannahmen widerspiegeln.

Die von Mordor Intelligence ermittelte Marktgröße für Smart Cities im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Smart Cities variieren häufig, da die Marktabgrenzung nicht einheitlich behandelt wird und da Zeitpunktentscheidungen relevant sind, wenn Programme über mehrere Jahre finanziert werden. Unterschiede entstehen zudem, wenn eine Schätzung benachbarte Bereiche wie traditionelle Infrastruktur-Investitionsausgaben einbezieht, während eine andere nur die digitale Ebene und damit verbundene Dienstleistungen erfasst.

Eine durch Aktualisierung bedingte Abweichung ist üblich, da der Zeitpunkt der Währungsumrechnung, die Erfassung mehrjähriger Verträge und Änderungen der ASPs für Software und Dienstleistungen die Gesamtzahl verschieben können, selbst wenn die zugrunde liegende Einführung ähnlich ist. Durch die erneute Prüfung aktueller Ausschreibungspreise, Anhängungsraten für Dienstleistungen und des im Modell während der Aktualisierungszyklen verwendeten Wechselkursfensters hält Mordor Intelligence die Schätzung näher an dem, was Städte und Anbieter aktuell vertraglich vereinbaren und umsetzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,96 Billionen USD (2026) | |

| Globale Unternehmensberatung A | 1,04 Billionen USD (2025) | Verwendet ein anderes Basisjahr und stützt sich auf eine schnellere kurzfristige Hochlaufkurve, was die Erfassung von Dienstleistungen komprimieren und Währungseffekte in ein früheres Jahr verschieben kann, wodurch die Punktschätzung für 2025 im Vergleich zu einer Betrachtung mit Beginn 2026 niedriger ausfällt. |

| Branchenanalyst B | 0,33 Billionen USD (2024) | Scheint sich auf einen engeren Nachfragepool und ein kürzeres Prognosefenster zu konzentrieren, bei dem nur ausgewählte Anwendungsbereiche für Smart Cities erfasst werden und der breitere Lösungsstack sowie mehrjährige Dienstleistungen weniger konsistent einbezogen werden. |

Betrachtet man die drei Zahlen im Vergleich, so resultiert der Großteil der Streuung aus der Jahresausrichtung und der Frage, was als Smart-City-Wert im Gegensatz zu angrenzenden Infrastrukturausgaben gezählt wird. Wenn dieselben zentralen Nachfragesignale auf ein einheitliches Jahr und einen einheitlichen Umfang umgerechnet werden, lässt sich das Marktbild leichter über Regionen hinweg vergleichen und mit wiederholbaren Eingaben über die Zeit verfolgen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Cities-Markt in monetären Begriffen?

Die Marktgröße für Smart Cities beläuft sich im Jahr 2026 auf 1,96 Billionen USD und soll bis 2031 einen Wert von 4,06 Billionen USD erreichen.

Welcher Lösungsbereich generiert heute den meisten Umsatz für Städte?

Intelligente Versorgungswirtschaft führt derzeit mit einem Anteil von 28,44 % am Gesamtumsatz aufgrund von Mandaten für fortschrittliche Zähler und Netzmodernisierung.

Welches Segment wächst bis 2031 am schnellsten?

Intelligente öffentliche Sicherheitsplattformen sollen mit einer CAGR von 17,24 % wachsen, da Kommunen KI-gestützte Videoanalytik und Schusserkennung einsetzen.

Warum gewinnt die Cloud-Bereitstellung bei kommunalen Projekten Marktanteile?

Cloud-Dienste kombinieren compliance-fähigen Datenstandort mit skalierbaren KI-Toolkits und treiben eine CAGR von 17,86 % voran, während sie Datensouveränitätsmandate erfüllen.

Welche Region wird das schnellste Wachstum verzeichnen?

Afrika soll bis 2031 eine CAGR von 18,09 % erzielen, da Städte veraltete Infrastruktur überspringen und 5G-verankerte Breitbandnetze sowie solarbetriebene Sensoren einsetzen.

Wie differenzieren sich Anbieter angesichts des zunehmenden Wettbewerbs?

Anbieter konkurrieren nun auf der Grundlage von Compliance-Zertifizierungen, offener API-Interoperabilität und Garantien für verwaltete Dienste statt allein auf Hardware.

Seite zuletzt aktualisiert am: