Webcam-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

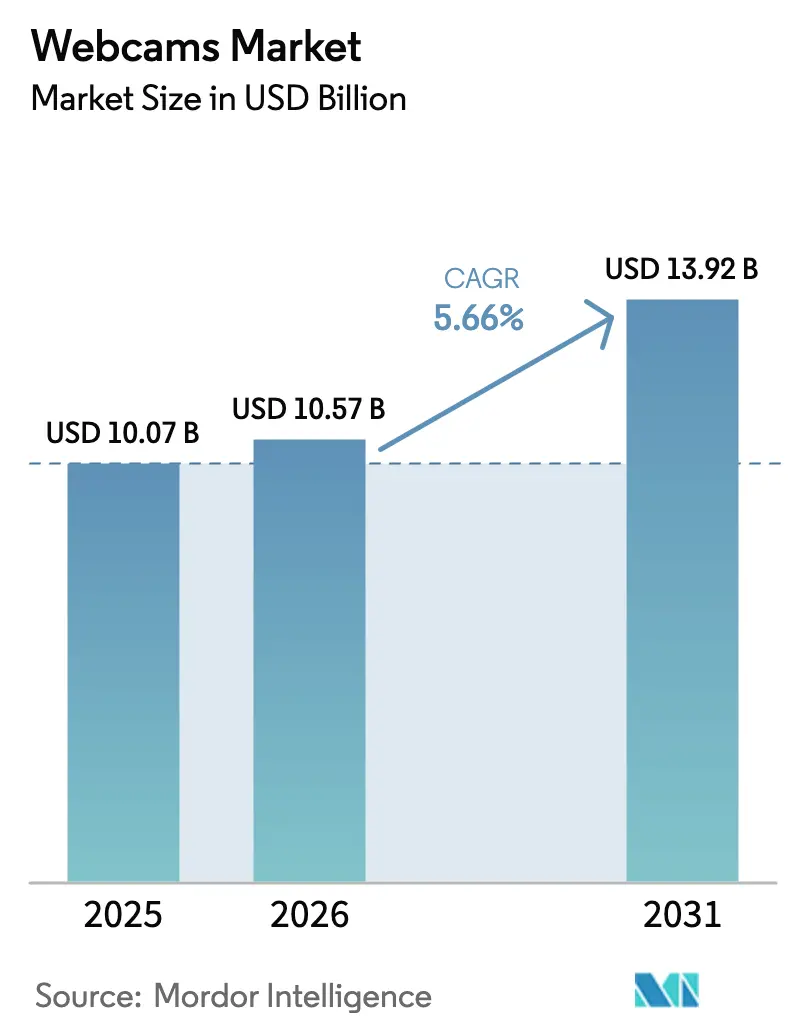

| Marktgröße (2026) | 10.57 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

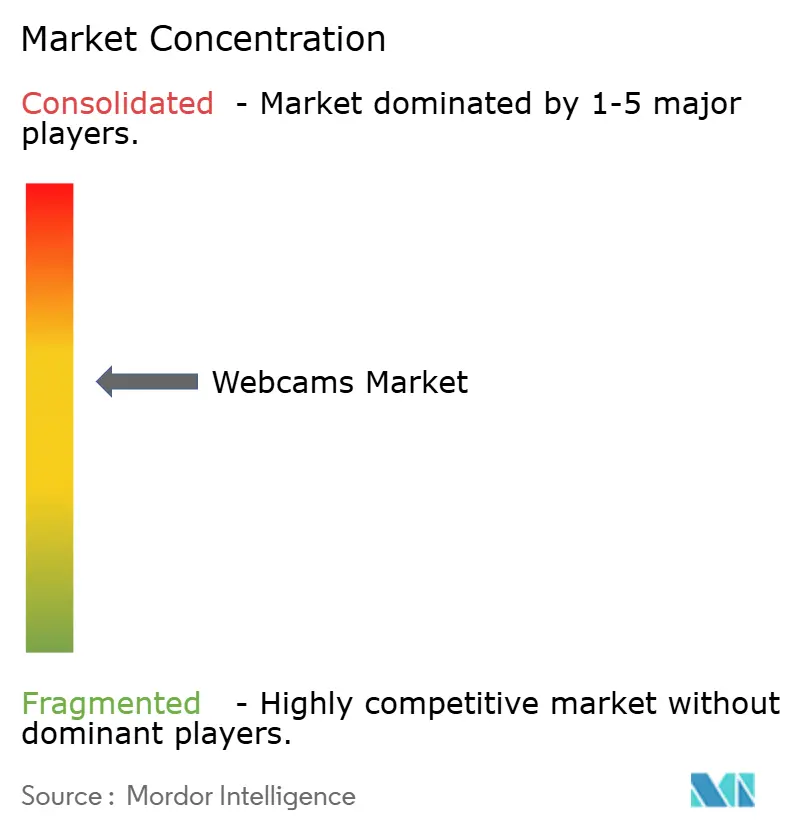

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Webcam-Marktanalyse von Mordor Intelligence

Die Webcam-Marktgröße wurde im Jahr 2025 auf 10,07 Milliarden USD geschätzt und soll von 10,57 Milliarden USD im Jahr 2026 auf 13,92 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,66 % über den Prognosezeitraum (2026–2031) entspricht. Mehrere konvergierende Kräfte treiben diese Expansion voran, darunter unternehmerische Verpflichtungen zu hybriden Arbeitsmodellen, der Anstieg des Live-Streamings, sinkende durchschnittliche Verkaufspreise und die rasche Integration KI-gestützter Bildgebungsfunktionen. Unternehmenskäufer standardisieren nun externe 4K-Einheiten für Konferenzräume und Führungsbüros, während Gesundheitsdienstleister diagnostikgerechte Kameras zur Unterstützung der Telemedizin einsetzen. Gleichzeitig betrachten professionelle Anwender hochauflösende Webcams als grundlegende Studio-Werkzeuge, was die Mengennachfrage steigert, auch wenn die Margen sinken. Die Miniaturisierung von Komponenten und die Normalisierung der Lieferkette senken die Preisbarrieren weiter und ermöglichen es kleinen und mittleren Unternehmen, veraltete 720p-Geräte in großen Mengen zu ersetzen.

Wichtigste Erkenntnisse des Berichts

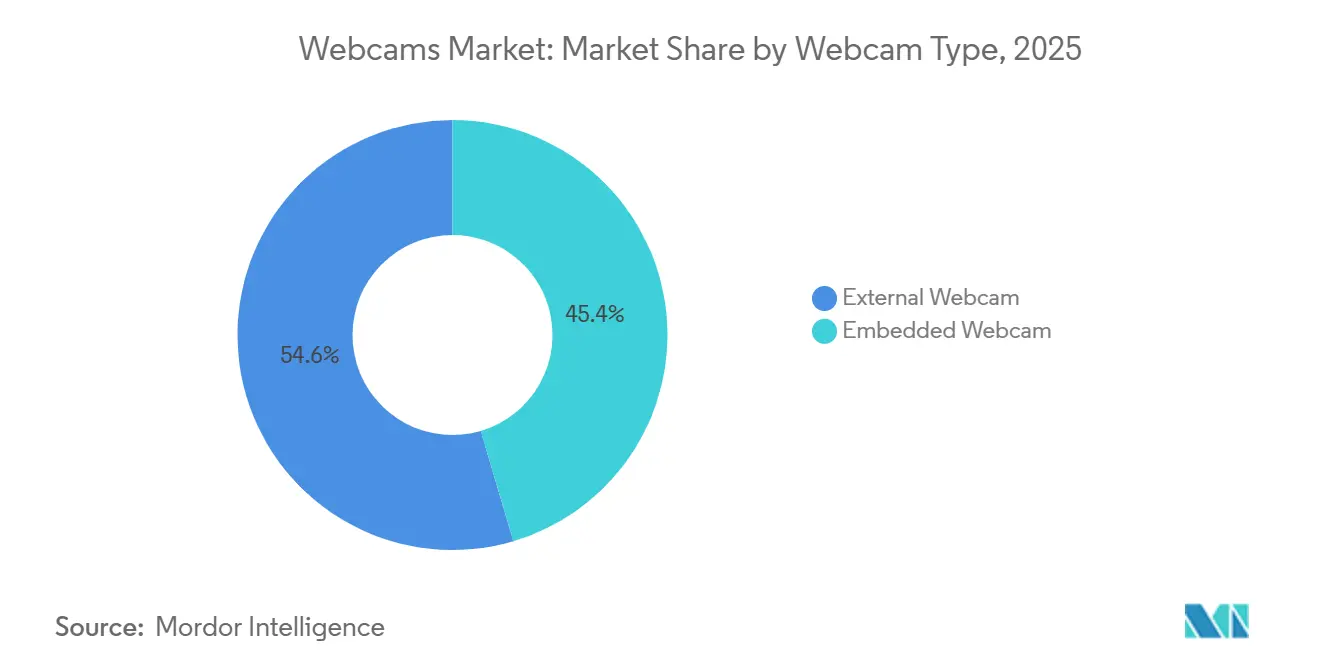

- Nach Webcam-Typ führten externe Einheiten mit einem Webcam-Marktanteil von 54,57 % im Jahr 2025, und das Segment soll bis 2031 mit einer CAGR von 6,68 % wachsen.

- Nach Sensorauflösung entfiel Full HD im Jahr 2025 auf 45,72 % der Webcam-Marktgröße, während 4K UHD bis 2031 mit einer CAGR von 6,02 % voranschreitet.

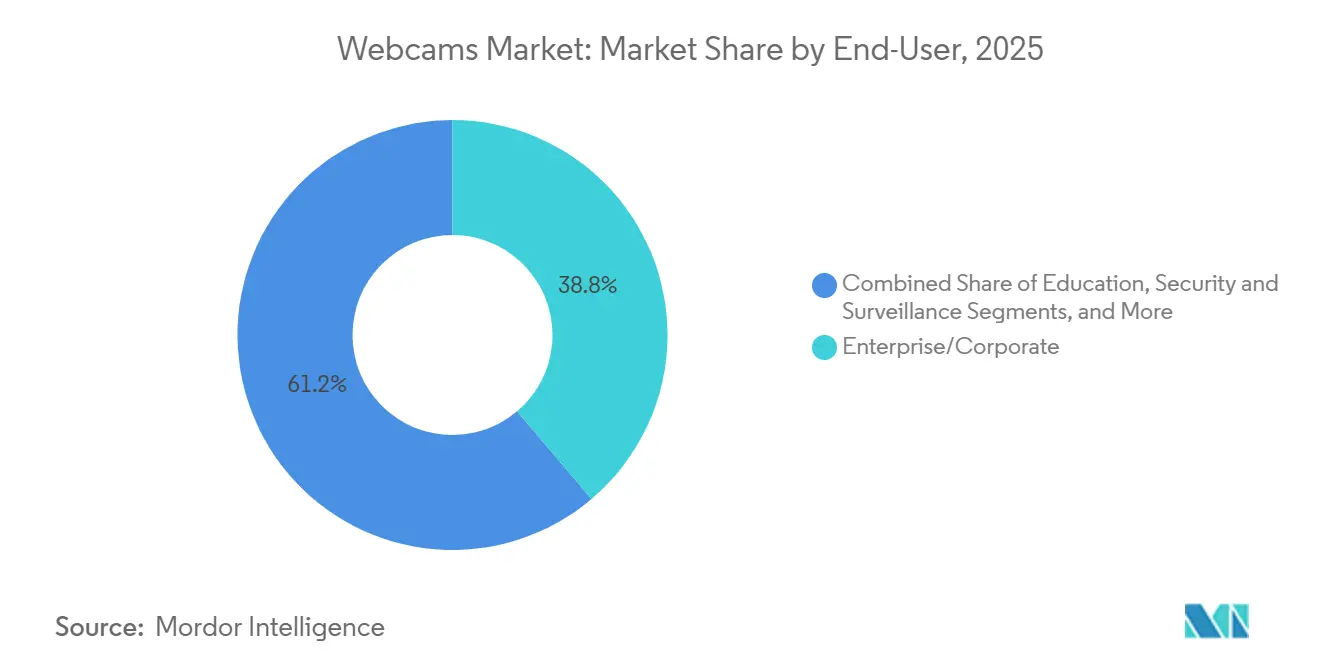

- Nach Endnutzer hielten Unternehmens- und Firmenkunden im Jahr 2025 einen Anteil von 38,82 %, während der Gesundheitssektor mit einer CAGR von 5,91 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal entfielen Online-Verkäufe im Jahr 2025 auf 55,47 % des Umsatzes und sollen bis 2031 mit einer CAGR von 6,24 % wachsen.

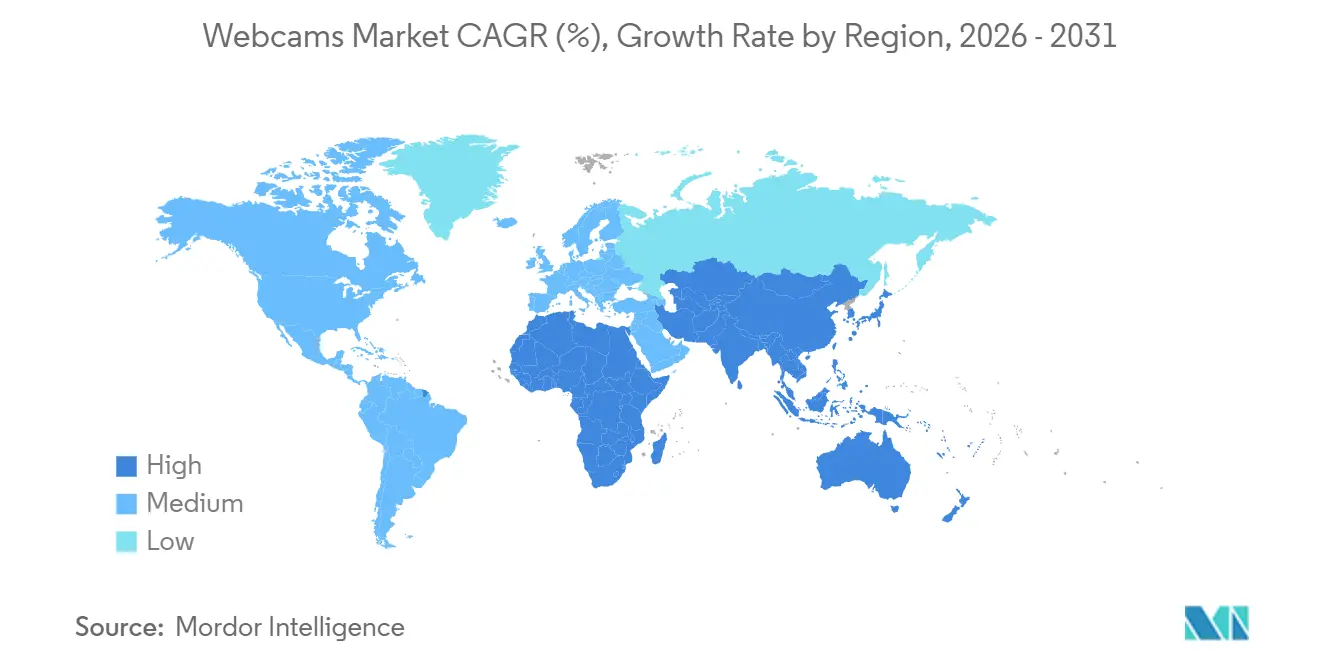

- Nach Geografie entfiel auf die Asien-Pazifik-Region im Jahr 2025 ein Anteil von 36,64 % des Umsatzes, während der Nahe Osten mit einer CAGR von 6,12 % bis 2031 die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Webcam-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Einführung von Video-Konferenzlösungen für Unternehmen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Hybride und Remote-Arbeitsmodelle normalisieren die Webcam-Nutzung | +1.5% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Beschleunigtes Wachstum der Live-Streaming- und Content-Creator-Wirtschaft | +1.2% | Global, mit höchster Intensität in Nordamerika, Europa und Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der durchschnittlichen Verkaufspreise von HD- und Full-HD-Webcams | +0.9% | Global, am ausgeprägtesten in den Fertigungszentren Asien-Pazifiks und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| KI-fähige intelligente Webcams fördern Upgrade-Zyklen bei professionellen Anwendern | +1.4% | Nordamerika, Europa und entwickelte Märkte Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Telemedizinische Nachfrage nach klinischen 4K- und 8K-Kameras | +0.7% | Nordamerika und Europa, mit aufkommender Einführung in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Einführung von Video-Konferenzlösungen für Unternehmen

Unternehmens-Videokonferenz-Suiten haben sich im Jahr 2025 von Komfortwerkzeugen zu unternehmenskritischer Infrastruktur gewandelt. Zoom meldete 4.274 Kunden mit einem jährlich wiederkehrenden Umsatz von mehr als 100.000 USD, eine Gruppe, die auf externe 4K-Webcams standardisiert, um eine bildqualität auf Vorstandsebene zu gewährleisten. Große Arbeitgeber rüsteten 2025 27 %–35 % ihrer Besprechungsräume auf und ersetzten eingebettete Laptop-Kameras, denen optischer Zoom und Leistung bei schwachem Licht fehlen. Anhaltende Besprechungsreibungsverluste von durchschnittlich 6 Minuten verlorener Produktivität pro Sitzung beschleunigten diese Bereitstellungen, insbesondere für Microsoft Teams Rooms und Zoom Rooms. Die Verlagerung hin zu asynchronem Video-Messaging verstärkt die Nachfrage zusätzlich, da Mitarbeiter dedizierte Webcams benötigen, um professionelle Inhalte aufzuzeichnen. Insgesamt steigern diese Faktoren die Unternehmensliefermengen und stärken Premium-Zertifizierungs-Ökosysteme.

Hybride und Remote-Arbeitsmodelle normalisieren die Webcam-Nutzung

Hybride Arbeitspläne haben sich im Jahr 2025 zum dominierenden Beschäftigungsmuster gefestigt, wobei 28 % der Beschäftigten in den Vereinigten Staaten teilweise von zu Hause aus arbeiten und 9 % vollständig im Homeoffice tätig sind. Das Amt für Arbeitsstatistik zählte 35,5 Millionen Telearbeiter in den USA, ein Anstieg von 5,1 Millionen gegenüber 2024. Eine ähnliche Entwicklung ist im Vereinigten Königreich zu beobachten, wo 45 % der Beschäftigten nun ihre Zeit zwischen Büro und Zuhause aufteilen, und im Nahen Osten, wo 81 % der Fachkräfte die Genehmigung für Remote-Arbeit erhalten haben. Da die Technologiequalität für 85 % der hybriden Arbeitnehmer zu den fünf wichtigsten Faktoren für die Arbeitszufriedenheit zählt, budgetieren Unternehmen für professionelle Webcams in Heimarbeitsbüros. Dieser strukturelle Wandel erhebt Webcams von optionalen Peripheriegeräten zu wesentlichen Produktivitätsmitteln und verankert die langfristige Nachfrage in allen Regionen.

KI-fähige intelligente Webcams fördern Upgrade-Zyklen bei professionellen Anwendern

Funktionen des maschinellen Lernens, die früher exklusiv für Konferenzsysteme im Wert von 1.000 USD waren, werden nun in Verbrauchergeräten unter 200 USD ausgeliefert. Logitechs MX Brio integriert automatisches Einrahmen, rechnergestützte Beleuchtung und einen Overhead-Dokumentenmodus; Microsofts IntelliFrame zentriert Besprechungsteilnehmer dynamisch ohne manuelles Schwenken, Neigen und Zoomen. HP, Razer und Dell fügen KI-Gesichtsverfolgung und Rauschunterdrückung hinzu und verringern den Leistungsunterschied zwischen Webcams und Wechselobjektiv-Kameras. Professionelle Anwender, Remote-Führungskräfte und Online-Pädagogen betrachten diese Upgrades als Produktivitätsinvestitionen, was Ersatzzyklen alle zwei bis drei Jahre auslöst. Da die KI-Funktionsparität zunimmt, verlagert sich die Differenzierung hin zu Sensorgröße, Optik und Software-Ökosystemen.

Beschleunigtes Wachstum der Live-Streaming- und Content-Creator-Wirtschaft

Die Werbeausgaben auf Creator-Kanälen erreichten im Jahr 2025 37,1 Milliarden USD, ein Anstieg von 26 %, da Marken KI einsetzten, um Nischen-Influencer zu finden.[2]Interactive Advertising Bureau, "Benchmarking-Bericht zur Creator-Wirtschaft 2025," iab.com Live-Streaming-Plattformen verzeichneten im ersten Quartal 2025 29,7 Milliarden gestreamte Stunden; YouTube Live erfasste etwa die Hälfte dieser Zeit, TikTok Live überschritt 8 Milliarden Stunden, und Twitch hielt 140 Millionen monatlich aktive Nutzer. Creator fordern 4K60-Webcams, die nachhaltige Bitraten ohne thermische Drosselung oder Kompressionsartefakte liefern können. Virtuelle Veranstaltungen und hybride Konferenzen erfordern zusätzlich sendungsgerechtes Video für Diskussionsteilnehmer und Hauptredner. Diese segmentübergreifenden Dynamiken erheben den Webcam-Markt zu einer grundlegenden Schicht der globalen Creator-Wirtschaft.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Verfügbarkeit eingebetteter Laptop- und Mobilkameras | -0.8% | Global, mit höchster Durchdringung in entwickelten Märkten (Nordamerika, Europa, Asien-Pazifik) | Langfristig (≥ 4 Jahre) |

| Anhaltende Datenschutz- und Cybersicherheitsbedenken (Webcam-Hacking) | -0.6% | Global, mit erhöhtem Bewusstsein in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der CMOS-Sensor-Lieferkette mit Auswirkungen auf Lagerbestände | -0.4% | Global, am akutesten in den Fertigungszentren Asien-Pazifiks (China, Taiwan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch strengere Elektroschrott- und RoHS-Vorschriften | -0.3% | Europa, Nordamerika, mit zunehmender Reichweite nach Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Cybersicherheitsbedenken (Webcam-Hacking)

Fünfundsiebzig Prozent der Verbraucher machen sich Sorgen über unbefugten Kamerazugriff, und 61 % bedecken Webcams physisch, wenn sie nicht in Gebrauch sind. Die Empfehlung des FBI aus dem Jahr 2024 zitierte Malware, die Webcams ohne LED-Anzeigen aktiviert, während schwerwiegende Sicherheitslücken wie CVE-2024-5028 und CVE-2024-31320 Flaggschiff-Geräte betrafen.[3]CVE-Programm, "CVE-2024-5028 und CVE-2024-31320," cve.mitre.org Live-Exploits bei Pwn2Own verstärkten die Wahrnehmung, dass Hersteller Funktionen gegenüber Sicherheitsprüfungen priorisieren. Dieses Misstrauen dämpft Impulskäufe und verlängert Ersatzintervalle, da Käufer auf klarere regulatorische Schutzmaßnahmen warten. Das bevorstehende EU-Gesetz über Cyberresilienz könnte das Vertrauen wiederherstellen, wird jedoch für kleinere Marken Compliance-Kosten hinzufügen.

Volatilität der CMOS-Sensor-Lieferkette mit Auswirkungen auf Lagerbestände

Die Lieferzeiten für CMOS-Bildsensoren erreichten 2022 einen Höchststand von 26 Wochen, bevor sie bis 2024 auf 8–12 Wochen sanken, doch die Lieferantenkonzentration bleibt ein kritisches Risiko. Sony hält einen Anteil von 42 % an der globalen Produktion, gefolgt von ON Semi, Samsung und OmniVision. Störungen in einer einzigen Fabrik wirken sich auf Webcam-OEMs aus, die auf fortschrittliche 4K- und 8K-Knoten angewiesen sind. Kleinere Marken haben Schwierigkeiten, vorrangige Zuteilungen zu sichern, und halten oft überschüssige Sicherheitsbestände oder nehmen Fehlbestände in Kauf. Dual-Sourcing-Vereinbarungen und langfristige Kaufverpflichtungen mindern, beseitigen jedoch nicht die Bedrohung, insbesondere da Automobil- und Smartphone-Segmente um dieselben hochauflösenden Wafer konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Webcam-Typ: Externe Einheiten dominieren professionelle Einsätze

Externe Modelle erfassten 2025 54,57 % des Umsatzes und sollen bis 2031 mit einer CAGR von 6,68 % wachsen, was ihre Dominanz bei professionellen Einsätzen unterstreicht. Diese Führungsposition spiegelt Unternehmens- und Gesundheitsnutzer wider, die modulare Kameras mit Augenhöhen-Montage, überlegener Optik und Wechselobjektiven benötigen. Externe Geräte lassen sich nahtlos in Konferenzplattformen integrieren und ermöglichen ein unkompliziertes Kabelmanagement, was die Installationsgeschwindigkeit in Huddle-Rooms und Telemedizin-Wagen erhöht. Anbieter bündeln zunehmend 4K-Sensoren, Beamforming-Mikrofone und integrierte Lautsprecher, was den Komponentenaufwand und den IT-Overhead reduziert. Während eingebettete Laptop-Kameras in 95 % der neuen Notebooks verbaut werden, schränken ihre festen Winkel und kleinen Sensoren die Eignung für Vorstandsräume ein. Da hybride Richtlinien reifen, fügen viele Fachleute zu Hause eine externe Einheit hinzu, auch wenn ihre Laptops 1080p-Webcams enthalten, um eine konsistente Bildqualität über alle Arbeitsbereiche hinweg zu gewährleisten. Rasche Preissenkungen unter 100 USD für Full HD und unter 200 USD für 4K ermöglichen es budgetbeschränkten kleinen und mittleren Unternehmen, externe Lösungen in großem Maßstab einzuführen, was die Dominanz dieser Kategorie im Webcam-Markt stärkt.

Trotz der Allgegenwart eingebetteter Kameras liegt ihr Umsatzanteil hinter den ausgelieferten Einheiten zurück, da die Kosten in umfassenderen Gerätestücklisten aufgehen. Videoanrufe für Verbraucher, Online-Bildung und gelegentliches Gaming verlassen sich weiterhin auf eingebettete Hardware, aber diese Kontexte rechtfertigen selten eigenständige Käufe. Im Gegensatz dazu spezifizieren Gesundheitsorganisationen externe 4K-Kameras, um diagnostische Genauigkeitsrichtlinien zu erfüllen, und Content-Creator bevorzugen flexible Stative und Ringlicht-Halterungen, die Laptop-Deckel nicht bieten können. Das Gleichgewicht zwischen eingebetteter Bequemlichkeit und externer Leistung dürfte anhalten, doch externe Einheitsinnovationen – wie KI-gesteuertes Einrahmen und optischer Zoom – positionieren das Segment dafür, die Führungsposition im Webcam-Markt über den Prognosehorizont hinaus zu behalten.

Nach Sensorauflösung: 4K UHD wird zum angestrebten Standard

Full-HD-Auflösung entfiel 2025 auf 45,72 % des Umsatzes und profitierte von jahrzehntelanger Plattformstandardisierung und einem Preis unter 100 USD. Dennoch ist 4K UHD das am schnellsten wachsende Segment mit einer CAGR von 6,02 % bis 2031, da Creator, Kliniker und Führungskräfte aufrüsten. Hohe Pixeldichte ermöglicht verlustfreies digitales Schwenken, Neigen und Zoomen, was für die Einrahmung mehrerer Personen und enge Ausschnitte bei Live-Streams entscheidend ist und damit Auflösungsverbesserungen mit der Wirksamkeit von KI-Funktionen verknüpft. Die Einzelhandelsverfügbarkeit von 4K60-Modellen wie dem Elgato Facecam Pro und dem Logitech MX Brio hat die Einstiegsschwellen für professionelle Anwender gesenkt, die visuelle Qualität als Wettbewerbsvorteil betrachten. Gesundheitskäufer setzen 4K-Kameras ein, um sich gegen sich entwickelnde Telemedizin-Richtlinien abzusichern, während 8K aufgrund von Bandbreitenbeschränkungen und begrenzter Plattformunterstützung eine Nische bleibt.

Mit Blick auf die Zukunft bedeuten sinkende Bitratenanforderungen durch fortschrittliche Codecs, dass die 4K-Einführung auch bei bandbreitenbeschränkten Nutzern beschleunigt wird. Inhaltsplattformen wie YouTube und Twitch haben 4K-Streaming ermöglicht und incentivieren Creator, von 1080p zu migrieren. Unternehmen, die mit immersiven Kollaborationslösungen experimentieren, profitieren ebenfalls, da 4K-Webcams feinere räumliche Details für AR-Überlagerungen erfassen. Obwohl 1080p-Modelle in Budgetsegmenten relevant bleiben werden, wird sich der Liefermix zunehmend in Richtung 4K verschieben und diese Auflösung als neuen Basisstandard des Webcam-Markts festigen.

Nach Endnutzer: Gesundheitswesen steigt zum am schnellsten wachsenden Segment auf

Unternehmens- und Firmenkunden erzielten 2025 38,82 % des Umsatzes, gestützt durch globale hybride Arbeitsrichtlinien und laufende Besprechungsraum-Upgrades. Dennoch stellen Gesundheitsdienstleister die dynamischste Chance dar und wachsen bis 2031 mit einer CAGR von 5,91 %. Regulatorische Genehmigungen für virtuelle Diagnostik und erstattungsfähige Telemedizin ermutigen Krankenhäuser und Kliniken, 4K-Webcams zu installieren, die dermatologische Details und nuancierte Patientenhinweise erfassen. HIPAA-konforme Geräte mit verschlüsselten Streams und physischen Verschlüssen erfüllen Datenschutzanforderungen und ermöglichen es Anbietern, sowohl klinische als auch Sicherheitskriterien zu erfüllen. Verbraucher und Privatnutzer verzeichnen derweil ein stetiges, aber langsameres Wachstum, da eingebettete Laptop-Kameras für die gelegentliche Kommunikation ausreichen.

Bildungseinrichtungen beschaffen oft robuste Full-HD-Webcams in großen Mengen, um hybride Klassenzimmer zu ermöglichen, während Creator 200–400 USD in 4K-Einheiten mit großen Sensoren und KI-Belichtungssteuerung investieren. Überschneidungen mit Sicherheit und Überwachung bleiben begrenzt, da dedizierte IP-Kameras spezialisierte Wetterschutz- und Stromversorgungsoptionen bieten. Da Gesundheitssysteme virtuelle Versorgung in die Standardpraxis integrieren, werden Webcam-Anbieter, die Firmware, Datenschutzfunktionen und medizinische Zertifizierungen anpassen, diesen wachsenden Teil des Webcam-Markts erschließen.

Nach Vertriebskanal: E-Commerce festigt Mehrheitsanteil

Online-Kanäle entfielen 2025 auf 55,47 % des Umsatzes, gestützt durch Anbieter-Storefronts, Marktplatz-Plattformen und softwarezentrierte Abonnementpakete. Beschaffungsteams bevorzugen E-Commerce wegen transparenter Preisgestaltung, Konfigurationsflexibilität und schneller Lieferung, während Creator bei der Auswahl hochauflösender Modelle auf Kundenbewertungen und detaillierte Spezifikationsblätter angewiesen sind. Mehrwert-Wiederverkäufer schichten Dienstleistungen wie Installation und mehrjährige Wartung über webbasierte Portale, was digitale Bestellbequemlichkeit mit Vor-Ort-Support verbindet. Abonnement-Erneuerungsprogramme, die über Anbieter-Dashboards abgewickelt werden, festigen den digitalen Vertriebsweg weiter.

Stationäre Einzelhändler behalten ihre Relevanz für praktische Tests, Impulskäufe und sofortigen Ersatzbedarf, insbesondere bei Verbrauchern, die Angst vor gefälschten Produkten haben. Jedoch verringern schrumpfende Regalflächen und die Verlagerung hin zu margenstarken Produktlinien das stationäre Webcam-Sortiment. Ohne Erlebnisdemos oder exklusive Markteinführungen dürfte der Offline-Anteil stetig sinken. Infolgedessen erscheint die Online-Dominanz dauerhaft und stellt sicher, dass das E-Commerce-Ökosystem ein strategisches Schlachtfeld für Differenzierung im Webcam-Markt bleibt.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 36,64 % des globalen Umsatzes, angetrieben durch Chinas Fertigungskapazitäten, Indiens IT-Dienstleistungsboom und Japans frühe Einführung KI-fähiger Konferenzsysteme. Rasche Urbanisierung und staatliche Digitalisierungsprogramme beschleunigen die Einführung von Unternehmensvideos, während CMOS-Sensor-Cluster in Taiwan und Südkorea die Komponentenlogistik rationalisieren. Unternehmen wie Japan Radio Company standardisierten 77 mit Logitech ausgestattete Räume innerhalb eines einzigen Quartals, was die Bereitstellungsgeschwindigkeit belegt. Gleichzeitig verringert die kulturelle Akzeptanz kamerabasierter Identifikation – verdeutlicht durch Panasonics Einführung der Gesichtserkennung auf der Expo 2025 Osaka – den datenschutzbedingten Widerstand und stärkt die regionale Nachfrage.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 6,12 %, angetrieben durch multinationale Hauptsitze, die nach Dubai und Riad umziehen, und durch staatliche Mandate für die digitale Dienstleistungserbringung. Die Breitbanddurchdringung übersteigt 98 % in den Vereinigten Arabischen Emiraten und nähert sich diesem Niveau in Saudi-Arabien, was eine digital versierte Belegschaft schafft. Umfrageergebnisse zeigen, dass 81 % der Fachkräfte im Nahen Osten die Genehmigung ihres Arbeitgebers für Remote-Arbeit erhalten haben, was die Pro-Kopf-Webcam-Einführung steigert.

Nordamerika und Europa bleiben reife, aber lebhafte Upgrade-Märkte. Die Vereinigten Staaten verzeichneten 2025 5,1 Millionen zusätzliche Telearbeiter, und das Vereinigte Königreich meldete eine hybride Arbeitsdurchdringung von 45 %. Ersatzzyklen drehen sich nun um 4K60-Fähigkeit und KI-gesteuertes Einrahmen, was mittlere einstellige Wachstumsraten aufrechterhält. Strenge Compliance-Regelungen wie die WEEE- und RoHS-Richtlinien der EU erhöhen die Betriebskosten für kleinere Marken und konsolidieren damit den Marktanteil bei etablierten Anbietern. Die südamerikanische Nachfrage, angeführt von Brasilien und Argentinien, ist wertorientiert und konzentriert sich auf Vorgängermodelle oder aufgearbeitete Modelle, um Importzölle und Währungsvolatilität auszugleichen. Insgesamt gewährleisten diese regionalen Dynamiken eine geografisch diversifizierte Expansion des Webcam-Markts.

Wettbewerbslandschaft

Die Webcam-Branche beherbergt ein mäßig konzentriertes Feld, in dem Logitech einen geschätzten Anteil von 30 %–35 % der Lieferungen über seine Rally-, Brio- und MX-Linien kontrolliert. Microsoft, HP, Dell und Lenovo nutzen integrierte Hardware-Software-Ökosysteme, um Unternehmenskonten zu erschließen und zertifizierte Geräte mit Kollaborations-Suiten zu bündeln. Razer, Elgato und Anker konkurrieren aggressiv in der Live-Streaming-Nische und differenzieren sich durch große Sensoren, hohe Bildraten und streamer-orientierte Software-Overlays. Patentanmeldungen betonen KI-gesteuertes Einrahmen, Verbesserung bei schwachem Licht und Hintergrundsegmentierung, was eine kollektive Verlagerung hin zur rechnergestützten Bildgebung unterstreicht.

Der Besitz von Komponenten beeinflusst die Wettbewerbsresilienz. Logitechs langjährige Partnerschaft mit Sony für STARVIS-Sensoren sichert die Versorgung zu vorteilhaften Preisen, während Razer mit Sensorfusion experimentiert, um CMOS- und Tiefendaten für die hintergrundfreie Hintergrundentfernung ohne Greenscreen zu kombinieren. Normungsgremien wie das USB-IF und VESA legen eine Mindestanforderung für die 4K60-Übertragungsbandbreite fest und zwingen jeden Anbieter, zunehmend strengere technische Baselines zu erfüllen. Kleinere Innovatoren, darunter Huddly und AVer, erschließen sich Huddle-Room-Anteile mit ultra-weiten 150-Grad-Sichtfeldern und modularen Mikrofonarrays, obwohl Skalierungsbeschränkungen ihre Marktposition begrenzen. Die zunehmende KI-Funktionsparität droht, Mittelklasse-Modelle zu Commodities zu machen, was wahrscheinlich Konsolidierungen oder vertikale Integrationsmaßnahmen auslösen wird, da Stakeholder einzigartige verteidigungsfähige Vermögenswerte im Webcam-Markt suchen.

Marktführer der Webcam-Branche

Logitech International S.A.

Microsoft Corporation

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Logitech veröffentlichte die MX Brio 4K-Webcam zum Preis von 199,99 USD mit KI-Bildverbesserung und einem Overhead-Dokumentenmodus, positioniert für hybride Führungskräfte und Content-Creator.

- November 2025: HP stellte die 950 4K-Streaming-Webcam mit KI-Gesichtsverfolgung und automatischem Einrahmen für Unternehmens-Plug-and-Play-Szenarien vor.

- Oktober 2025: Razer brachte die Kiyo Pro Ultra auf den Markt und integrierte Sonys STARVIS 2-Sensor und eine F1,7-Blende für 4K30-Aufnahmen bei schwachem Licht.

- September 2025: Microsoft führte IntelliFrame für Teams Rooms-zertifizierte Geräte ein und lieferte cloud-gesteuertes dynamisches Einrahmen für vorhandene Logitech-Hardware.

- August 2025: Anker stellte die AnkerWork B600-Videoleiste vor, die eine 2K-Webcam, ein Quad-Mikrofon-Array und KI-Einrahmen in einer einzigen USB-C-Einheit kombiniert.

Berichtsumfang des globalen Webcam-Markts

Der Webcam-Marktbericht ist segmentiert nach Webcam-Typ (Extern und Eingebettet), nach Sensorauflösung (HD Größer als 720p, Full HD 1080p, 4K UHD, 8K und Sonstige), nach Endnutzer (Verbraucher/Privat, Unternehmen/Firmenkunden, Gesundheitswesen und Telemedizin, Bildung, Rundfunk und Content-Erstellung sowie Sicherheit und Überwachung), nach Vertriebskanal (Online und Offline) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Externe Webcams |

| Eingebettete Webcams |

| HD (Größer als 720p) |

| Full HD (1080p) |

| 4K UHD |

| 8K und Darüber |

| Verbraucher/Privat |

| Unternehmen/Firmenkunden |

| Gesundheitswesen und Telemedizin |

| Bildung |

| Rundfunk und Content-Erstellung |

| Sicherheit und Überwachung |

| Online (E-Commerce, Direktvertrieb) |

| Offline (Einzelhandelsketten, Mehrwert-Wiederverkäufer) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Webcam-Typ | Externe Webcams | |

| Eingebettete Webcams | ||

| Nach Sensorauflösung | HD (Größer als 720p) | |

| Full HD (1080p) | ||

| 4K UHD | ||

| 8K und Darüber | ||

| Nach Endnutzer | Verbraucher/Privat | |

| Unternehmen/Firmenkunden | ||

| Gesundheitswesen und Telemedizin | ||

| Bildung | ||

| Rundfunk und Content-Erstellung | ||

| Sicherheit und Überwachung | ||

| Nach Vertriebskanal | Online (E-Commerce, Direktvertrieb) | |

| Offline (Einzelhandelsketten, Mehrwert-Wiederverkäufer) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Webcam-Markt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Die Webcam-Marktgröße beträgt im Jahr 2026 10,57 Milliarden USD und soll bis 2031 13,92 Milliarden USD erreichen, was einer CAGR von 5,66 % entspricht.

Welcher Webcam-Typ führt derzeit den globalen Umsatz an?

Externe Einheiten führen mit einem Anteil von 54,57 % am Umsatz 2025 aufgrund überlegener Optik und flexibler Positionierung.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment für Webcams?

Telemedizinische Erstattung, diagnostikgerechte 4K-Anforderungen und HIPAA-konforme Verschlüsselung treiben eine CAGR von 5,91 % für Gesundheitskäufe an.

Welche Regionen werden voraussichtlich die höchsten Wachstumsraten verzeichnen?

Die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 6,12 % wachsen und damit andere Geografien übertreffen.

Wie gestalten KI-Funktionen Webcam-Upgrades um?

Automatisches Einrahmen, Sprecherverfolgung und rechnergestützte Beleuchtung sind in Modelle unter 200 USD gewandert und lösen kürzere Ersatzzyklen bei Creatorn und Remote-Führungskräften aus.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Logitech führt mit etwa einem Drittel der Lieferungen, während Microsoft, HP, Dell, Razer und Elgato den Rest eines mäßig konzentrierten Feldes teilen.

Seite zuletzt aktualisiert am: