Marktgröße und Marktanteil für smarte Spiegel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

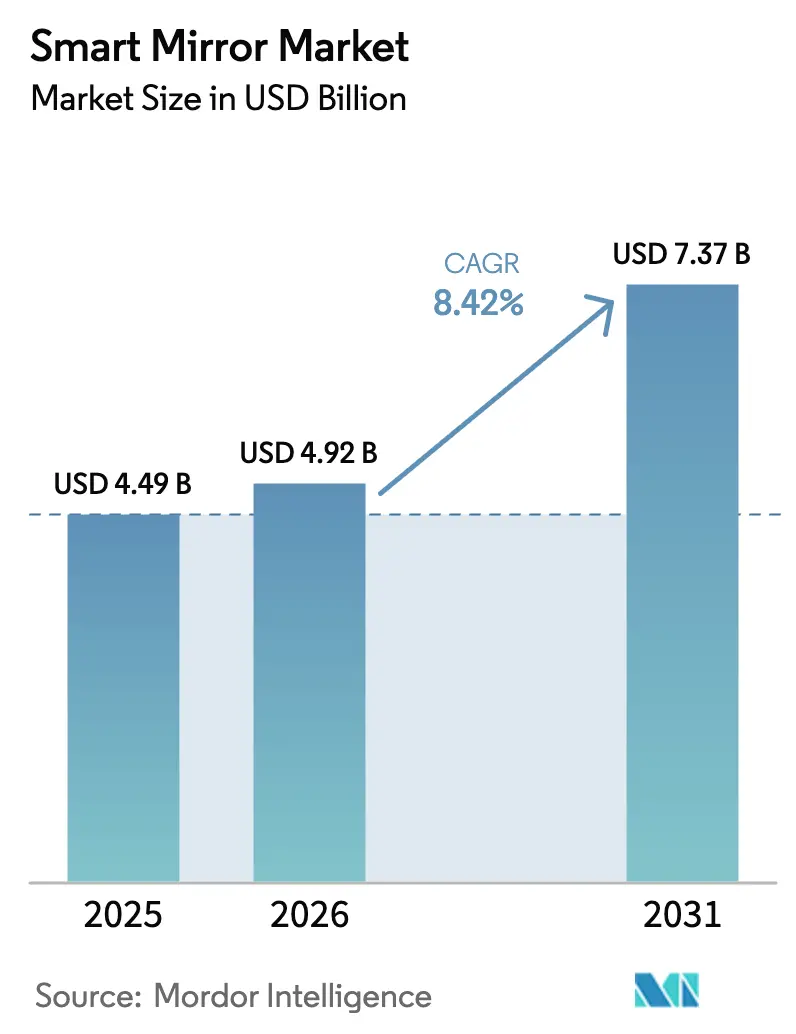

| Marktgröße (2026) | 4.92 Milliarden US-Dollar |

| Marktgröße (2031) | 7.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für smarte Spiegel von Mordor Intelligence

Die Marktgröße für smarte Spiegel wird voraussichtlich von 4,49 Milliarden USD im Jahr 2025 und 4,92 Milliarden USD im Jahr 2026 auf 7,37 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,42 % zwischen 2026 und 2031 entspricht. Diese Entwicklung stützt sich auf fünf Säulen: verbindliche europäische Kameramonitor-Vorschriften, KI-gesteuerte Personalisierung, die Spiegel über die passive Reflexion hinausführt, transparente OLED-Roadmaps, die Dicke und Stromverbrauch reduzieren, die Akzeptanz von Krankenhäusern gegenüber erstattungsfähiger Fernüberwachungshardware sowie vernetzte Einzelhandelspiloten, die die Konversionsraten steigern. Automobil-OEMs rüsten Schwerlastkraftwagen mit digitalen Rückspiegelsystemen aus, die den aerodynamischen Widerstand verringern, während Privatkäufer sich für sprachaktivierte Badezimmerspiegel erwärmen, die sich mit Smart-Home-Plattformen synchronisieren. Einzelhändler rechtfertigen Kapitalausgaben durch die Messung höherer Warenkorbwerte in Umkleidekabinen, und nationale Forschungs- und Entwicklungsprogramme in Südkorea und Japan reduzieren das Risiko in der Display-Lieferkette. Cybersicherheitsvorschriften und Engpässe bei Glassubstraten dämpfen den Schwung, doch eine disziplinierte vertikale Integration durch Erstausrüster-Lieferanten puffert die kurzfristige Volatilität ab.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte der Automobilbereich mit 41,89 % des Umsatzes im Jahr 2025; das Gesundheitswesen wird bis 2031 die schnellste CAGR von 10,02 % verzeichnen.

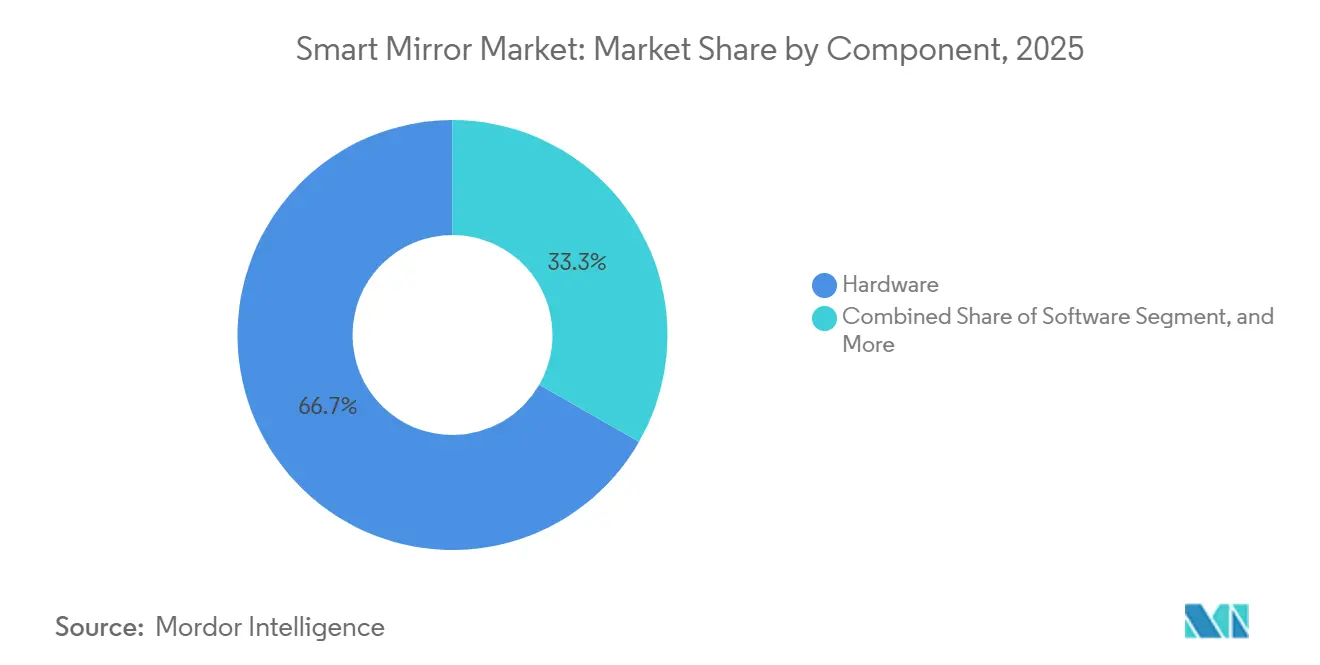

- Nach Komponente entfiel auf Hardware 66,73 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 9,61 % wachsen sollen.

- Nach Anzeigetechnologie hielten Flüssigkristallbildschirme im Jahr 2025 einen Marktanteil von 73,07 % bei smarten Spiegeln, aber der OLED-Umsatz wird mit einer CAGR von 11,13 % steigen.

- Nach Kanal entfielen 81,21 % der Marktgröße für smarte Spiegel im Jahr 2025 auf Business-to-Business, doch Business-to-Consumer wird bis 2031 mit einer CAGR von 12,27 % wachsen.

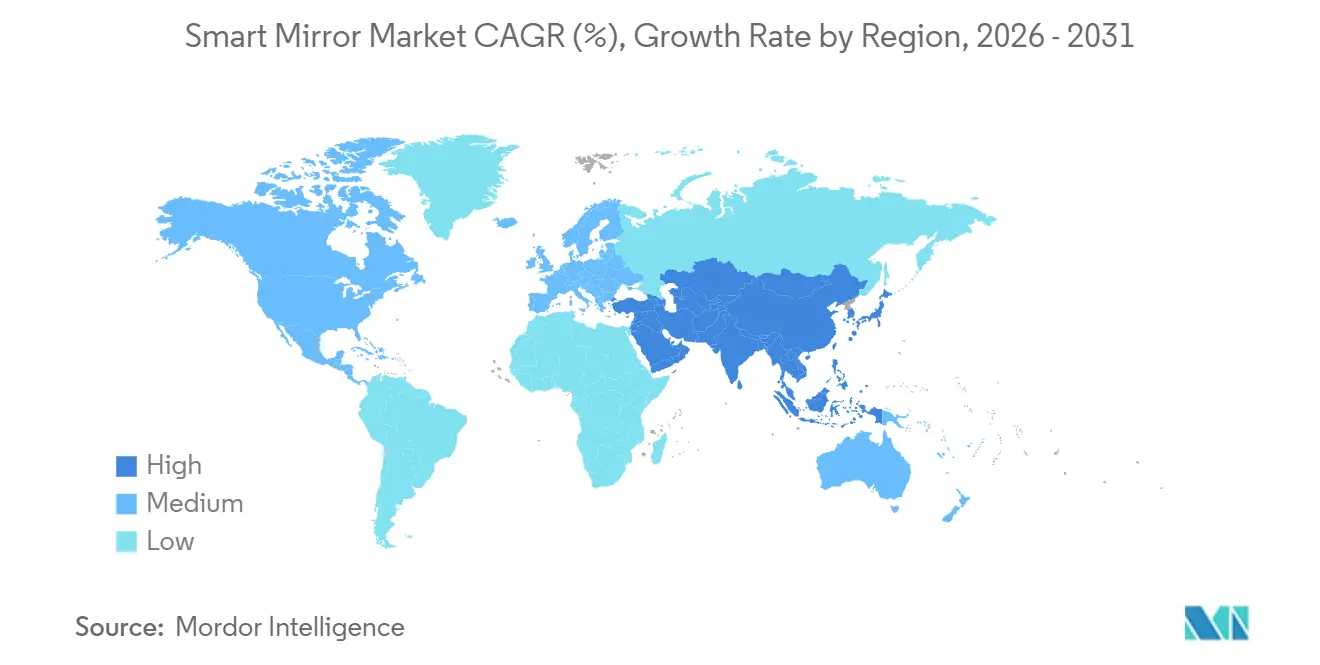

- Nach Region dominierte Europa mit 31,47 % des Umsatzes im Jahr 2025, während Asien-Pazifik auf dem Weg zu einer CAGR von 10,86 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für smarte Spiegel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von smarten Spiegeln im Automobilsektor | +2.1% | Europa und Asien-Pazifik als Kernmärkte; Ausstrahlungseffekte auf kommerzielle Fahrzeugflotten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Integration von KI-basierter Personalisierung | +1.8% | Global, mit frühen Gewinnen im nordamerikanischen Wohnbereich und im asiatisch-pazifischen Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Ausbau vernetzter Einzelhandels-Umkleidekabinenlösungen | +1.3% | Luxuseinzelhandel in Nordamerika und Europa; ASEAN im Entstehen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Telemedizin und Fernpatientenüberwachung | +1.5% | Alternde Bevölkerung in Nordamerika und Europa; Japan führend | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften für digitale Rückspiegelsysteme im Automobil | +1.9% | Europa und Asien-Pazifik; Nordamerika ausstehend gemäß NHTSA-Regelgebung | Kurzfristig (≤ 2 Jahre) |

| Technologie für das Altern zu Hause treibt smarte Badezimmerspiegel an | +1.2% | Nordamerika und Europa; Japan und Südkorea als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von smarten Spiegeln im Automobilsektor

Europäische und asiatisch-pazifische Lkw-Hersteller haben Kameramonitor-Systeme eingeführt, nachdem UN ECE R158 die gesetzliche Anforderung für physische Spiegel aufgehoben hatte, was Mercedes-Benz, Volvo, Scania und MAN ermöglichte, bis 2025 mehr als 200.000 Schwerlastfahrzeuge auszurüsten.[1]Wirtschaftskommission der Vereinten Nationen für Europa, "Regelung Nr. 158," unece.org Hyundai und Kia integrierten Fahrerstatuskameras in Innenspiegeln neuer EV-Plattformen, um Euro NCAP-Fünf-Sterne-Bewertungen zu sichern.[2]Hyundai Motor Group, "Fahrerstatusüberwachungssysteme," hyundaimotorgroup.com Gentexs Full Display Mirror von 2025 vereint ein OLED-Panel, einen Rückkamera-Feed und Fahrerüberwachung in einer einzigen 12-Zoll-Einheit, was einen Wandel von diskreten Sensoren zu Multifunktionsmodulen signalisiert.[3]Gentex Corporation, "CES 2025 Full Display Mirror," gentex.com Vorschriften beschleunigen die Akzeptanz, da der aerodynamische Widerstand um 5 % sinkt, wenn externe Spiegel entfallen, was die EV-Reichweite ohne Batteriekostenstrafen verlängert. Lieferanten bauen daher dedizierte Produktionslinien in Mexiko und Polen auf und sichern sich Dreijahresverträge mit OEMs, die das Cockpit-Nutzererlebnis differenzieren möchten.

Schnelle Integration von KI-basierter Personalisierung

Wohn- und Einzelhandelsgeräte bündeln nun konvolutionale neuronale Netze, die die Hautfeuchtigkeit bewerten, feine Linien erkennen und Kosmetika empfehlen, wodurch der Spiegel zu einem täglichen Gesundheitsberater wird. CareOS's BMind-Spiegel gewann einen CES Innovation Award 2024 für die Kombination von Stimmungsverfolgung mit geführter Atmung in Hotelbadezimmern. L'Oréal- und ModiFace-Piloten in französischen Kaufhäusern steigerten die Konversion um 30 %, da Spiegel Farbtöne vorschlugen, die nachweislich die Verweildauer erhöhen.[4]L'Oréal, "Jahresbericht 2024 – Digitale Innovation," loreal.com HiMirrors neue Firmware referenziert dermatologische Datenbanken und bietet Teledermatologie-Weiterleitungen an, wenn verdächtige Muttermale erkannt werden. KI-Personalisierung erweitert adressierbare Anwendungsfälle und motiviert Anbieter, monatliche Modellaktualisierungen über sichere Over-the-Air-Kanäle bereitzustellen. Die Opt-in-Raten der Nutzer übersteigen 70 %, wenn Daten das Gerät nie verlassen, was eine Edge-First-Architektur validiert, die strenge europäische Datenschutzregeln erfüllt.

Ausbau vernetzter Einzelhandels-Umkleidekabinenlösungen

Luxusketten kämpfen mit Online-Rücksendequoten von nahezu 40 %, und Spiegel, die Kleidungsstücke mit RFID-Tags identifizieren, mindern nun die Größenunsicherheit. Samsung demonstrierte auf der NRF 2024 ein Einzelhandels-Setup, bei dem Käufer eine virtuelle Schaltfläche antippen konnten, um neue Größen anzufordern, was die Wartezeit für Assistenten um 60 % reduzierte. Kohler-eigene Oak Labs rollten interaktive Spiegel bei Neiman Marcus und Bloomingdale's aus, sodass Kunden Beleuchtungsszenen einstellen, Outfits nebeneinander vergleichen und Looks mit Freunden für Echtzeit-Feedback teilen konnten. Das EU-Gesetz über digitale Dienste verpflichtet Einzelhändler, die Verarbeitung von Videodaten offenzulegen, sodass Anbieter eine geräteinterne Anonymisierung integrieren, die Gesichter vor der Analyse entfernt. Da Pilotmetriken Warenkorbsteigerungen von 15 % und reduzierte Rücksendungen zeigen, planen Einzelhändler Kapitalausgaben für 2026 für kettenweite Implementierungen ein, was die Nachfrage im Markt für smarte Spiegel verstärkt.

Steigende Nachfrage nach Telemedizin und Fernpatientenüberwachung

CMS-Erstattungscodes seit 2024 vergüten Geräte, die physiologische Daten an mindestens 16 Tagen pro Monat erfassen, sodass Spiegel mit Waagen und Blutdruckmanschetten als langlebige medizinische Geräte qualifiziert werden können. Japans Gesundheitsministerium rüstete 500 Seniorenwohneinrichtungen mit Sturzerkennung-Spiegeln aus und reduzierte Notaufnahmebesuche innerhalb eines Jahres um 18 %. Anbieter streben nun die ISO-13485-Zertifizierung an, um Krankenhausausschreibungen zu gewinnen und hochmargige Serviceverträge auf Basis von Datenanalysen zu erschließen. Edge-Algorithmen generieren Warnmeldungen bei Pulsunregelmäßigkeiten und übermitteln kodierte Zusammenfassungen direkt über FHIR-APIs an elektronische Gesundheitsakten, was die klinische Überprüfungszeit um 30 % verkürzt. Krankenhaus-CIOs nennen den unauffälligen Formfaktor der Spiegel – Patienten interagieren während der täglichen Körperpflege – als wichtigen Treiber für die Compliance bei der Behandlung chronischer Erkrankungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und begrenzte Verbraucherbekanntheit | -1.4% | Global, besonders ausgeprägt in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken | -1.1% | Regulatorische Kontrolle in Europa und Nordamerika; Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Fragile Lieferkette für spezialisiertes Displayglas | -0.8% | Global, konzentriert in ostasiatischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei kamerafähigen Spiegeln | -0.7% | Nordamerika primär; Naher Osten und Afrika sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und begrenzte Verbraucherbekanntheit

Smarte Spiegel für den Wohnbereich werden zwischen 800 und 3.000 USD verkauft, weit über einem herkömmlichen beleuchteten Spiegel für 150 USD, was die Durchdringung außerhalb wohlhabender Haushalte begrenzt. Eine Deloitte-Umfrage aus dem Jahr 2024 ergab, dass nur 22 % der US-amerikanischen Hausbesitzer den Begriff „smarter Spiegel” kannten und weniger als 5 % einen gesundheitlichen Nutzen nannten. Hotels wie Marriott und Hilton setzen Spiegel daher in Premium-Suiten ein, um Vorteile zu demonstrieren und Feedback zu sammeln, das in Kosten-Nutzen-Analysen für breitere Einführungen einfließt. Gebündelte Finanzierungsoptionen und Kauf-jetzt-zahle-später-Angebote auf E-Commerce-Plattformen mildern den Preisschock, doch einkommensschwächere Verbraucher zögern, bis Killer-Apps erscheinen. Die Preiskompression hängt von OLED-Ausbeute-Verbesserungen und kommoditisierten Edge-KI-Chips ab, die für 2027 erwartet werden.

Cybersicherheits- und Datenschutzbedenken

Die DSGVO identifiziert biometrische Daten als sensibel und zwingt Anbieter, Gesichtsgeometrie auf dem Gerät zu verarbeiten und nur anonymisierte Metriken zu speichern. Penetrationstests im Jahr 2024 zeigten, dass 40 % der Verbraucherspiegel mit Standard-Administratorpasswörtern ausgeliefert wurden, was Forderungen nach Sicherheit-durch-Design-Vorschriften auslöste. Gentex wechselte zu einem geschlossenen Design, bei dem Fahrerüberwachungsaufnahmen den Spiegel nie verlassen und nur Wachsamkeitswerte an die elektronische Steuereinheit ausgegeben werden. Die ISO-27001-Zertifizierung entwickelt sich zu einer Voraussetzung für Unternehmensabschlüsse und erhöht die Compliance-Kosten für Startups (ISO.ORG). Einzelhändler fügen Datenschutzerklärungen in Umkleidekabinen hinzu, und Anbieter stellen physische Kameraverschlüsse bereit, um Käufer zu beruhigen und Datenschutzverletzungsängste einzudämmen, die den Markt für smarte Spiegel gefährden könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Monetarisierung von Dienstleistungen beschleunigt sich

Hardware lieferte im Jahr 2025 noch 66,73 % des Umsatzes, doch Dienstleistungen sind auf dem Weg zu einer CAGR von 9,61 % bis 2031, da Plattformen auf SaaS-Lizenzen, Cloud-Speicherstufen und Premium-Analysepakete umstellen. Gentexs Kooperation mit Solace Systems im Jahr 2024 führte drahtlose Energieübertragung und Firmware-Updates ein, die nach dem Kauf hochauflösende Aufzeichnungen und Ermüdungsvorhersage-Dashboards freischalten.[5]Gentex Corporation, "Solace Systems Partnerschaft," gentex.com Einzelhändler mieten AR-Anprobe-Engines von ModiFace und Perfect Corp auf Sitzungsbasis und wandeln so Kapitalbudgets in Betriebsausgaben um. Telemedizin-Spiegel werden über jährliche Wartungsverträge in EHR-Anbieter integriert, die 35 % des Krankenhausprojetkwerts ausmachen. Dienstleistungsumsätze skalieren auch durch datenschutzkonforme Datenseen, die Identifikatoren entfernen, aber Makrotrends wie Spitzenbelegungszeiten in Umkleidekabinen aufzeigen und Einzelhändlern verwertbare Erkenntnisse liefern.

Hardware-Roadmaps priorisieren schlankere Rahmen und Blendunterdrückung durch kantenbeleuchte LEDs, die den Energieverbrauch um 40 % senken – Vorteile, die in Hotelkorridoren geschätzt werden, wo Spiegel täglich 18 Stunden laufen. Software-Teams konzentrieren sich auf Sprach-UI und konversationelle KI, um eine freihändige Auswahl von Nachrichtenfeeds, Beleuchtung und Wellness-Inhalten in feuchten Badezimmern und vibrierenden Fahrerkabinen zu ermöglichen. Die Differenzierung bei Dienstleistungen ergibt sich aus föderalen Lernmodellen, die auf dem Gerät trainieren, zentral aktualisiert und dann neu bereitgestellt werden, wodurch sensible Frames lokal bleiben und gleichzeitig die Algorithmusgenauigkeit verbessert wird. Dieser Wandel unterstützt wiederkehrende Einnahmen, die für Investorenbewertungen im Markt für smarte Spiegel entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzeranwendung: Gesundheitswesen übertrifft das Wachstum des Automobilsektors

Der Automobilbereich dominierte die Marktgröße für smarte Spiegel im Jahr 2025 mit 41,89 % des Umsatzes, da EU- und asiatisch-pazifische Vorschriften Massenimplementierungen bei Lkw auslösten. Dennoch werden Spiegel im Gesundheitswesen eine CAGR von 10,02 % verzeichnen, angetrieben durch CMS-Erstattungen und Japans Richtlinien zum Altern zu Hause. Der Einzelhandel folgt, da die Belege für Konversionssteigerungen zunehmen, während die Akzeptanz im Wohnbereich auf Luxusrenovierungen über 50.000 USD pro Badezimmer beschränkt bleibt. Hiltons Piloten im Jahr 2025 in 12 Immobilien zeigten 25 % höhere Gästezufriedenheitswerte für Zimmer mit smarten Spiegeln, was kettenweite Bewertungen auslöste.

Krankenhäuser fordern ISO-13485-Konformität, galvanische Hautsensoren und FHIR-Interoperabilität, was die Verkaufszyklen auf 18 Monate verlängert, aber mehrjährige Supportverträge einbringt. Automobilendnutzer betonen die FMVSS-201-Kopfaufprallbeständigkeit und thermische Belastbarkeit bei -40 °C. Einzelhändler fordern 99,5 % Betriebszeit und Ferndiagnose, während Privatkunden Rahmen kaufen, die zum Dekor passen und sich mit Apple HomeKit für eine einheitliche Steuerung verbinden. Gastgewerbekäufer verhandeln Fünfjahresgarantien und bündeln smarte Spiegel mit IPTV-Upgrades, um Skaleneffekte zu erzielen und damit den Gesamtvertragswert zu erhöhen.

Nach Anzeigetechnologie: OLED gewinnt durch Dünnheit und Kontrast

Flüssigkristallbildschirme behielten 2025 73,07 % des Umsatzes aufgrund von Kosten und Langlebigkeit, doch OLED-Panels werden mit einer CAGR von 11,13 % steigen, da transparente Modelle bis 2027 eine Transmittanz von 60 % erreichen und Spiegel nahtlos zwischen Reflexion und Video umschalten können. Samsung Display investierte in Quantenpunkt-OLED-Linien, die dem Automobilzuverlässigkeitsstandard AEC-Q100 entsprechen und Pixelstabilität unter UV-Belastung gewährleisten. MicroLED- und elektrophoretische Displays füllen Nischen, in denen extrem niedriger Stromverbrauch die Kosten überwiegt, wie z. B. bei batteriebetriebenen Campingspiegeln.

OLED eliminiert Hintergrundbeleuchtungen und ermöglicht geschwungene, rahmenlose Designs, die Automobildesigner begehren. Lieferanten prognostizieren Stücklisteneinsparungen, sobald die Ausbeuten über 85 % steigen, was das Kostengefälle gegenüber LCD auf unter 20 USD pro Quadratfuß verringert. Hybride OLED-LCD-Architekturen von Japan Display versprechen hohe Helligkeit und tiefes Schwarz für Armaturenbretter, die 100.000 Lux Sonnenlicht ausgesetzt sind. Mit der Reifung flexibler Substrate könnten Spiegel A-Säulen umhüllen, um das Sichtfeld der Fahrer zu erweitern – ein Konzept, das auf europäischen Teststrecken prototypisch erprobt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2C entsteht mit steigender Akzeptanz im Wohnbereich

Business-to-Business entfiel 2025 auf 81,21 % des Umsatzes, da OEM-, Hotel- und Einzelhandelsverträge Hunderte von Einheiten umfassen, doch das Direktvertriebswachstum an Verbraucher mit einer CAGR von 12,27 % wird die Distribution bis 2031 umgestalten. Amazon-Angebote und Home-Depot-Regale präsentieren nun sprachfähige Badezimmerspiegel, und Kauf-jetzt-zahle-später-Pläne reduzieren den anfänglichen Preisschmerz. OEM-Deals sichern Margen, garantieren aber Volumen für sechs Modelljahre, während B2C-Käufe impulsgesteuert sind und höhere Rücksendequoten aufweisen, wenn die Installation komplex ist.

Individualisierung definiert B2B-Deals; Hotels integrieren Markenlogos in Ruhescreens, und Einzelhändler synchronisieren Spiegel mit POS-Systemen für Echtzeit-Bestandsprüfungen. B2C-Marken kontern mit AR-Visualisierungs-Apps, die Hausbesitzern ermöglichen, Spiegel vor dem Kauf in situ zu betrachten. Logistikpartner bieten nun White-Glove-Installationspakete an, die die Rücksendequoten um 20 % senken. Da KI-Funktionen zur Grundausstattung werden, gewinnen Verbraucherkanäle an Verhandlungsmacht, drücken die durchschnittlichen Verkaufspreise nach unten und beschleunigen die Massenakzeptanz im Markt für smarte Spiegel.

Geografische Analyse

Europa kontrollierte 31,47 % des Umsatzes im Jahr 2025, gestützt durch die Verordnung 2019/2144, die Systeme zur Erkennung von Fahrermüdigkeit vorschrieb und die Nachfrage nach Innenkameras ankurbelte. Deutschlands Lieferantencluster beherbergt Ficosa, Murakami und Valeo, die jeweils Volkswagen- und BMW-Programme beliefern, während Frankreichs Valeo 200 Millionen EUR (213 Millionen USD) für den Ausbau der Kameramodulkapazität ausgab.[6]Valeo, "Jahresbericht 2024," valeo.com Das Vereinigte Königreich spiegelt die UN-ECE-Regeln mit einer Verzögerung von 12 Monaten wider, was die paneuropäische Typgenehmigung erschwert.

Nordamerika hinkt bei der Automobilakzeptanz hinterher, da die NHTSA weiterhin physische Außenspiegel vorschreibt, doch Wohn- und Gastgewerbeverkäufe steigen mit wachsenden Smart-Home-Ausgaben. Gentex betreibt ein 46.000 Quadratmeter großes Werk in Tijuana, das zollfrei unter dem USMCA liefert und das Zollrisiko begrenzt. Hotels und Boutique-Fitnessstudios in Mexiko-Stadt pilotieren Spiegel, um Gäste-Wellness-Angebote zu differenzieren, was regionalen Appetit jenseits der US-Grenzen beweist. Südamerika und Afrika befinden sich aufgrund der Preissensibilität noch in einem frühen Stadium, doch Pilotinstallationen in Luxuswohnungen in São Paulo und Spa-Resorts in Kapstadt deuten auf zukünftiges Potenzial hin.

Die CAGR von 10,86 % in Asien-Pazifik resultiert aus Chinas EV-Boom, Südkoreas Forschungs- und Entwicklungsförderungen für Displays und Japans durch die Geriatrie getriebenen Telemedizin-Vorstoß. Das MOTIE bezeichnete transparente Displays 2024 als strategische Industrie und finanziert gemeinsame Projekte zwischen LG Display und Hyundai Mobis. Indiens städtische Mittelschicht kauft Sprachassistenten und sucht Spiegel, die sich damit synchronisieren, obwohl Preise über 1.000 USD die Durchdringung begrenzen.[7]India Brand Equity Foundation, "Smart-Home-Überblick," ibef.org Australien und Neuseeland importieren Spiegel aus Asien und Europa und priorisieren 230-Volt-Sicherheitsbewertungen und solarfreundliche Standby-Leistung.

Käufer im Nahen Osten aus dem Golf-Kooperationsrat statten Premium-Apartments mit smarten Spiegeln als Teil von Smart-City-Visionen aus und kombinieren arabische Sprachpakete mit sandresistenten Beschichtungen. Staatliche Wohnungsbauinitiativen in den Vereinigten Arabischen Emiraten verlangen, dass Spiegel auf Protokollebene in Gebäudeenergiemanagement-Systeme integriert werden, um die Einhaltung der Netto-Null-Ziele sicherzustellen.

Wettbewerbslandschaft

Der Markt für smarte Spiegel ist mäßig fragmentiert; Automobilstammspieler Gentex und Magna International liefern integrierte Kameramodul-Spiegel, während Electric Mirror, Séura und CareOS bei Design und Wellness-Software innovieren. Gentexs Übernahme von VOXX International für 196 Millionen USD bündelte EyeLock-Iris-Biometrie und hochwertige Audiofunktionen in einem ganzheitlichen Kabinenerlebnis-Stack und verbreiterte seinen Wettbewerbsvorteil. Display-Giganten LG Display und Samsung Display halten vorgelagerte Verhandlungsmacht über transparente OLED-Panels, aber die Abhängigkeit von Erstausrüster-Integratoren begrenzt die direkte Endkundenerreichbarkeit. Séuras Smart-TV-Spiegel von 2024 erreichte 1.200 Nits Helligkeit und erfüllt die Anforderungen sonnenbeschienener Badezimmer.[8]Séura, "Produkteinführungen 2024," seura.com

Startups differenzieren sich durch Edge-KI und Datenschutzgarantien; CareOS's BMind integriert geführte Atmung und Schlafverfolgung und sichert sich Hotelpartnerschaften, die auf wellness-bewusste Gäste abzielen. Normungsgremien SAE und ISO erarbeiten Interoperabilitätsspezifikationen für Kameramonitor-Systeme und versprechen, Schnittstellen zu harmonisieren und das Integrationsrisiko zu senken.[9]SAE International, "Kameramonitor-Systeme Roadmap," sae.org Konsolidierung droht, da Dienstleistungsumsätze die Hardware überholen und vertikale Fusionen anreizen, bei denen Softwareunternehmen zuverlässige Hardware-Pipelines sichern und umgekehrt.

Marktführer der Branche für smarte Spiegel

Gentex Corp.

Ficosa (Panasonic)

Magna International Inc.

Samsung Electronics Co., Ltd.

Japan Display Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Samsung Display genehmigte Pilotläufe eines 55-Zoll-transparenten Automobil-OLED-Panels für kommerzielle Buswindschutzscheiben, mit ersten Lieferungen im dritten Quartal 2026.

- Januar 2025: Gentex stellte auf der CES einen 12-Zoll-OLED-Full-Display-Spiegel vor, der Rückkamera-Feed, Fahrerüberwachung und Umgebungsbeleuchtung vereint.

- Dezember 2024: Gentex schloss die Übernahme von VOXX International für 7,50 USD pro Aktie ab.

Globaler Berichtsumfang des Markts für smarte Spiegel

Ein smarter Spiegel ist ein digitaler Spiegel, der mit fortschrittlichen Technologien wie Sensoren, Kameras, Displays und Konnektivitätsgeräten ausgestattet ist. Diese Spiegel werden hauptsächlich in verschiedenen Branchenvertikalen wie Automobil, Einzelhandel, Wohnbereich, Gesundheitswesen und anderen eingesetzt.

Der Markt für smarte Spiegel ist nach Komponente (Hardware, Software und Dienstleistungen), Endbenutzeranwendung (Automobil, Einzelhandel und Marketing, Gesundheitswesen, Wohnbereich und Gastgewerbe), Anzeigetechnologie (LCD, OLED und andere Anzeigetechnologien), Vertriebskanal (Business-to-Business und Business-to-Consumer) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Automobil |

| Einzelhandel und Marketing |

| Gesundheitswesen |

| Wohnbereich |

| Gastgewerbe |

| LCD |

| OLED |

| Andere Anzeigetechnologien |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Benelux | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Golf-Kooperationsrat |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Südafrika | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endbenutzeranwendung | Automobil | |

| Einzelhandel und Marketing | ||

| Gesundheitswesen | ||

| Wohnbereich | ||

| Gastgewerbe | ||

| Nach Anzeigetechnologie | LCD | |

| OLED | ||

| Andere Anzeigetechnologien | ||

| Nach Vertriebskanal | Business-to-Business (B2B) | |

| Business-to-Consumer (B2C) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Benelux | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Golf-Kooperationsrat | |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz im Markt für smarte Spiegel im Jahr 2031?

Der Markt für smarte Spiegel wird voraussichtlich bis 2031 7,37 Milliarden USD erreichen, unterstützt durch eine CAGR von 8,42 %.

Welche Anwendung wird voraussichtlich am schnellsten wachsen?

Spiegel im Gesundheitswesen werden bis 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen, bedingt durch Telemedizin-Erstattungen und die Nachfrage nach Technologie für das Altern zu Hause.

Warum gewinnen OLED-Panels bei smarten Spiegeln an Bedeutung?

OLEDs schlanker Formfaktor und überlegener Kontrast sowie transparente Varianten, die eine Transmittanz von 60 % erreichen, treiben die beschleunigte OEM-Akzeptanz voran.

Wie wird sich der Dienstleistungsumsatz entwickeln?

Abonnement-Software, Cloud-Speicher und Analysepakete werden voraussichtlich mit einer CAGR von 9,61 % wachsen und damit den Hardwareverkauf übertreffen.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 10,86 % und profitiert von der EV-Produktion, Forschungs- und Entwicklungsanreizen für Displays sowie der Smart-Home-Akzeptanz in China, Südkorea und Japan.

Was ist das primäre regulatorische Hindernis in Nordamerika?

NHTSA FMVSS 111 schreibt weiterhin physische Außenspiegel vor, was die weitverbreitete Einführung von reinen Kamerasystemen in US-Fahrzeugen verzögert.

Seite zuletzt aktualisiert am: