Markt für intelligente Spielzeuge – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

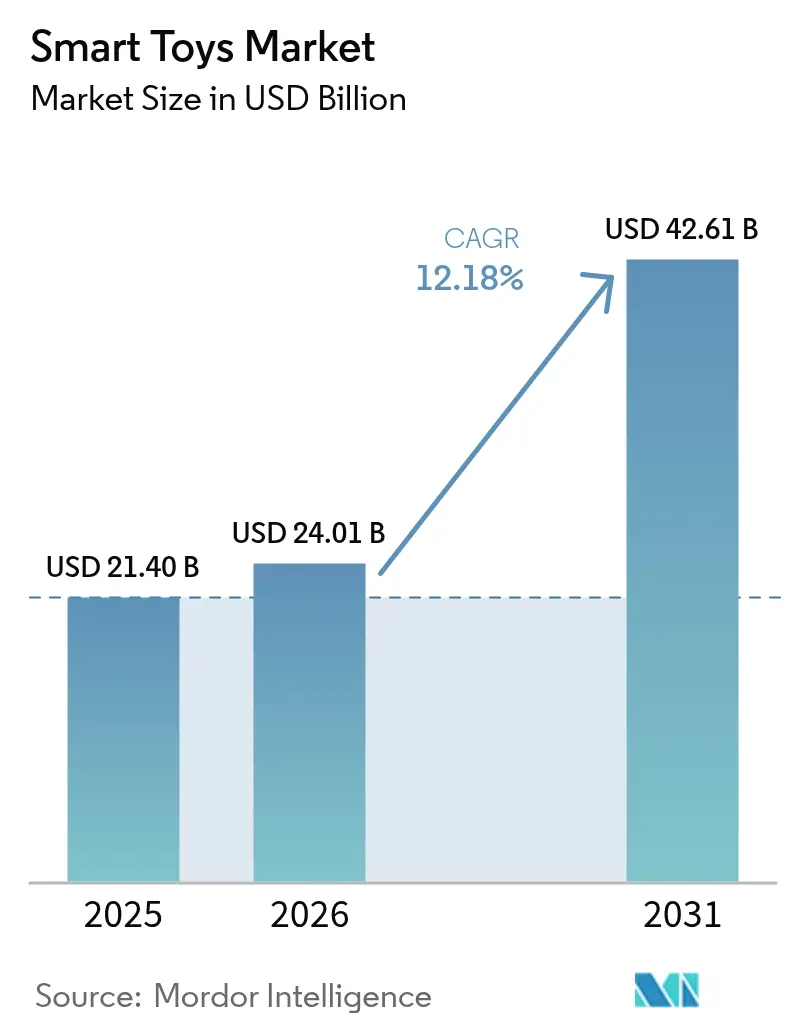

| Marktgröße (2026) | 24.01 Milliarden US-Dollar |

| Marktgröße (2031) | 42.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Spielzeuge von Mordor Intelligence

Die Marktgröße für intelligente Spielzeuge wurde im Jahr 2025 auf USD 21,40 Milliarden geschätzt und soll von USD 24,01 Milliarden im Jahr 2026 auf USD 42,61 Milliarden bis 2031 wachsen, bei einer CAGR von 12,18 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum wird durch rasante Fortschritte bei kindersicheren großen Sprachmodellen, die steigende elterliche Nachfrage nach bildschirmfreiem Lernen und regulatorische Klarheit gestützt, die Kinderdaten schützt, ohne Innovationen zu hemmen. Premium-vernetzte Erlebnisse, die durch Edge-KI und 5G angetrieben werden, erhöhen die durchschnittlichen Verkaufspreise, während abonnementbasierte Inhaltsaktualisierungen die Produktlebenszyklen verlängern und Einnahmequellen verstetigen. Strategische Technologiepartnerschaften zwischen etablierten Spielzeugherstellern und Cloud- oder KI-Anbietern verkürzen Innovationszeiträume, und Eigenmarken-Initiativen des Einzelhandels gestalten die Verhandlungsmacht in der Lieferkette neu. Geografisch gesehen behält Nordamerika die Führungsposition aufgrund hoher verfügbarer Einkommen und einer etablierten Akzeptanz von Bildungstechnologie, während der asiatisch-pazifische Raum am schnellsten wächst, da Regierungen praktische Robotik in MINT-Lehrpläne integrieren.

Wichtigste Erkenntnisse des Berichts

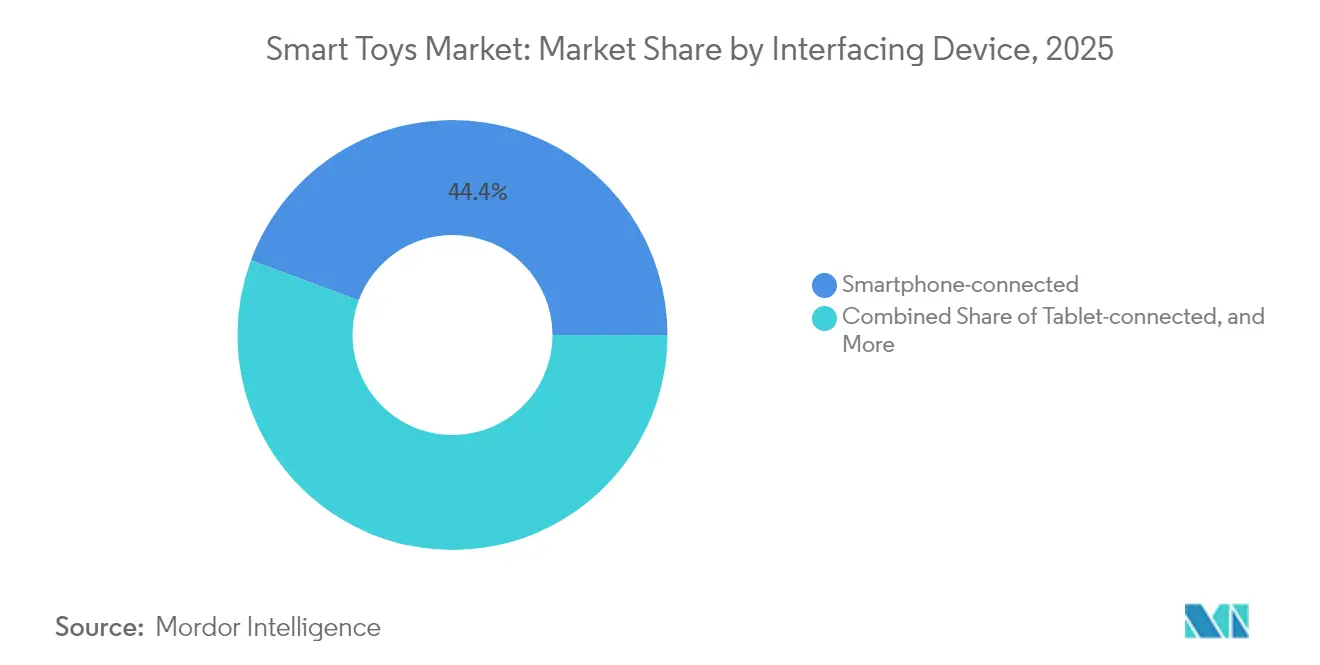

- Nach Schnittstellengerät führten Smartphone-verbundene Spielzeuge im Jahr 2025 mit einem Umsatzanteil von 44,35 %; Konsolen-verbundene Spielzeuge werden voraussichtlich bis 2031 mit einer CAGR von 21,73 % wachsen.

- Nach Technologie hielten Wi-Fi-Lösungen im Jahr 2025 einen Marktanteil von 51,25 % am Markt für intelligente Spielzeuge, während die NFC/RFID-Konnektivität bis 2031 mit einer CAGR von 19,52 % wächst.

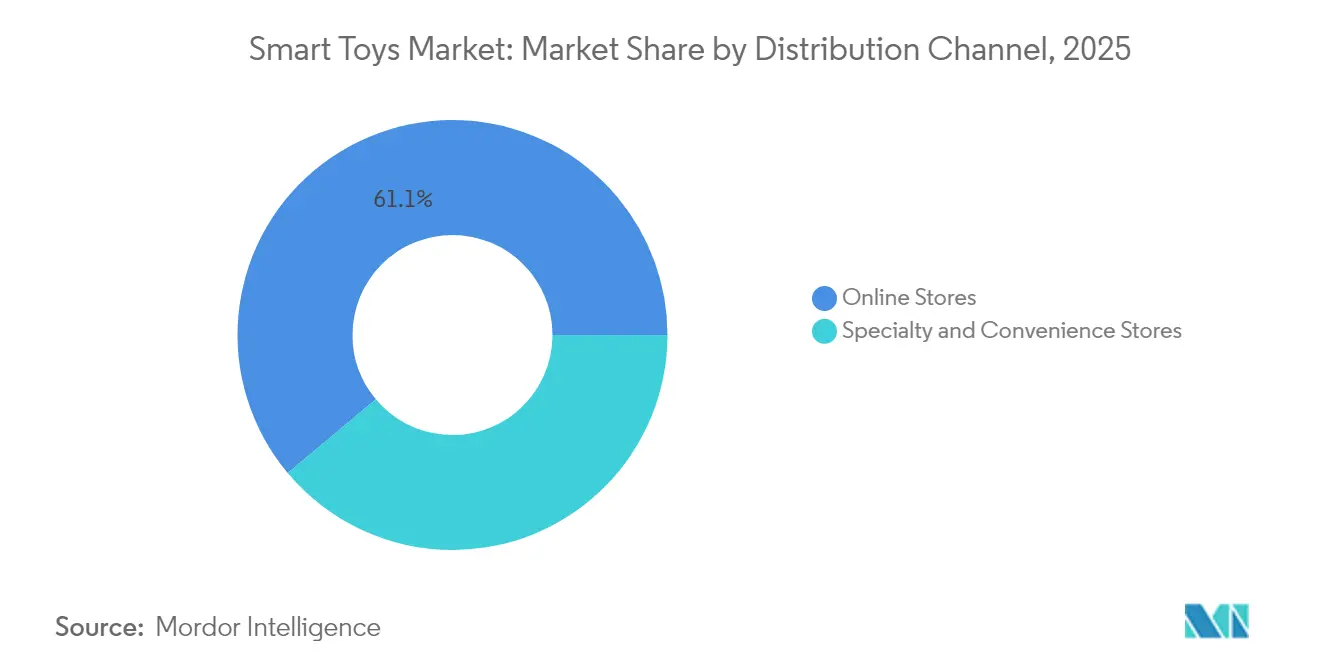

- Nach Vertriebskanal entfielen im Jahr 2025 61,10 % des Marktvolumens für intelligente Spielzeuge auf Online-Shops, die im Zeitraum 2026–2031 mit einer CAGR von 18,23 % wachsen.

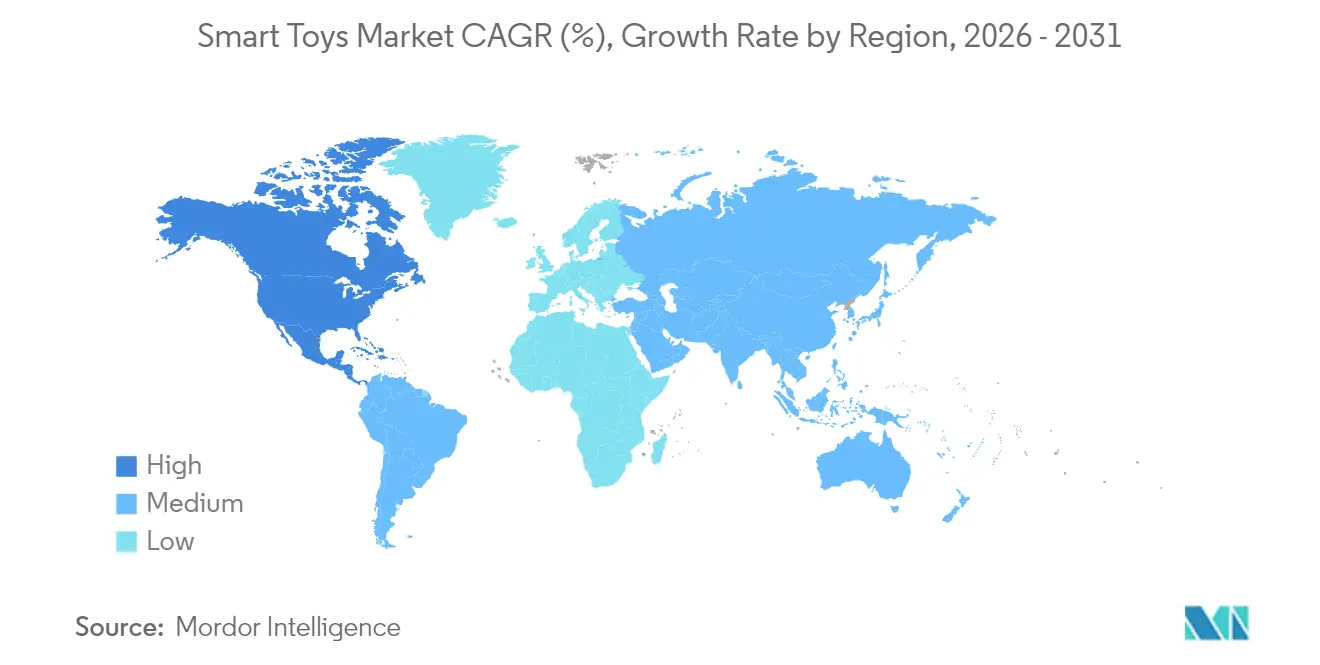

- Nach Geografie entfielen auf Nordamerika 33,55 % des globalen Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird die höchste regionale CAGR von 14,58 % bis 2031 prognostiziert.

- Mattel, LEGO, Hasbro, Spin Master und WhalesBot kontrollierten gemeinsam 54 % des globalen Umsatzes im Jahr 2024, was auf ein mäßig konzentriertes Wettbewerbsfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Smart-Toys-Markts*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung kindersicherer KI/LLM-Sprachmaschinen | +3.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Elterliche Verlagerung hin zu bildschirmfreier interaktiver Bildungstechnologie | +2.80% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Eigenmarken-Linien für intelligente Spielzeuge im Einzelhandel erweitern die Regalfläche | +1.90% | Globale Einzelhandelsketten, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mainstream-MINT-Lehrpläne schreiben praktische Robotik-Bausätze vor | +2.10% | Asiatisch-pazifischer Raum als Kernmarkt, mit politischer Übernahme in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| 5G/Edge-Cloud senkt die Latenz für Echtzeit-Mehrspielerspiele | +1.40% | Städtische Zentren weltweit, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle für Spielzeug als Dienstleistung gewinnen an Bedeutung | +1.10% | Nordamerika und EU als frühe Anwender, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung kindersicherer KI/LLM-Sprachmaschinen

Kindgerechte Sprachmodelle ermöglichen nun konversationelles Spielen, das sich in Echtzeit anpasst, und wandeln Spielzeuge von vordefinierten Skripten zu echten interaktiven Begleitern. Edge-basierte Architekturen wie die DAVID-Plattform für intelligente Spielzeuge verarbeiten Sprache lokal, schützen die Privatsphäre und liefern gleichzeitig reichhaltige Dialoge. Kommerzielle Produkte wie Curio Interactives Grok, zum Preis von USD 99, verbinden Wi-Fi-Konnektivität mit sicherer generativer KI für Kinder ab drei Jahren. Das in Shanghai ansässige Unternehmen FoloToy erweitert diesen Ansatz mit dem Alilo Honey Bunny durch Mehrsprachenunterstützung und unterstreicht damit, wie natürliche Sprachinteraktion zu einem zentralen Differenzierungsmerkmal im Premiumsegment geworden ist.

Elterliche Verlagerung hin zu bildschirmfreier interaktiver Bildungstechnologie

Querschnittsstudien in Guangzhou und Shenzhen zeigen, dass multisensorische Lernspielzeuge die Engagementindizes und kognitiven Ergebnisse im Vergleich zu reinen Tablet-Alternativen deutlich verbessern. Parallele japanische Umfragen zeigen eine wachsende Akzeptanz von emotionaler KI im frühen Lernen, was auf eine breite kulturelle Bereitschaft für physisch-digitale Hybride hindeutet. Der Robotikanbieter WhalesBot hat bereits Partnerschaften mit 11.000 Schulen in 31 Ländern geschlossen und veranstaltet Wettbewerbe mit jährlich 100.000 Teilnehmern, was den institutionellen Bedarf an greifbaren Programmierlernplattformen bestätigt.

Eigenmarken-Linien für intelligente Spielzeuge im Einzelhandel erweitern die Regalfläche

Großflächige und Facheinzelhändler schaffen exklusive Sortimente vernetzter Spielzeuge, um Margen zu steigern und die Kundenbindung zu festigen. Learning Express Toys berichtet von einem Umsatzanstieg von 5 % seit Jahresbeginn, nachdem Verkaufsflächen für preisgünstige MINT-Bausätze unter Eigenmarke eingerichtet und Live-Verkäufe in sozialen Medien gestartet wurden, wodurch der durchschnittliche Warenkorbwert auf USD 42,20 gestiegen ist. Die Bruttomargen dieser Hausmarken erreichen 40–50 %, was eine aggressive Erweiterung der Artikelnummern motiviert.

Mainstream-MINT-Lehrpläne schreiben praktische Robotik-Bausätze vor

Chinas nationaler Bildungsplan für intelligente Bildung priorisiert digitale Kompetenz und schreibt erfahrungsbasierte Robotikübungen in Klassenzimmern vor. Ergänzende Vorschulgesetzgebung legt Qualitätsstandards für technologiegestützte Lernumgebungen fest und sichert die Nachfrage nach programmierbaren Bausätzen. WhalesBot und ähnliche Anbieter passen blockbasierte Programmierkurse nun direkt an offizielle Lehrpläne an und gewährleisten so eine stetige institutionelle Beschaffung, selbst wenn das diskretionäre Ausgabeverhalten nachlässt.

Hemmfaktorenauswirkungsanalyse des Smart-Toys-Markts*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Compliance-Kosten aufgrund globaler Kinderdatenschutzgesetze | -2.30% | Global, strengste Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückrufe aufgrund von Batteriesicherheit untergraben das Verbrauchervertrauen | -1.70% | Global, regulatorischer Fokus in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Klonen von Open-Source-Firmware trifft Premiummarken | -1.40% | Global; Risiko konzentriert sich auf ODM-Zentren und Online-Marktplätze | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Volatilität in der Halbleiterversorgung erhöht die Stücklistenkosten | -2.20% | Global; empfindlich gegenüber der Fertigungskapazität in Ostasien und den US-amerikanisch-chinesischen Exportkontrollen | Kurzfristige Schocks mit mittelfristiger Zyklizität (1–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Compliance-Kosten aufgrund globaler Kinderdatenschutzgesetze

Die EU-Entwurfsverordnung zur Spielzeugsicherheit führt digitale Produktpässe und Schutzmaßnahmen für die psychische Gesundheit bei vernetzten Spielzeugen ein, mit einer Übergangsfrist von 30 Monaten, aber weitreichenden Dokumentationsanforderungen. In den USA fügt die Verbraucherschutzbehörde für Produktsicherheit im Rahmen des Reese's Law Haltbarkeitstests für Knopfzellenbatterien hinzu, was die Zertifizierungskosten für kleinere Marken erhöht.[1]US-amerikanische Verbraucherschutzbehörde für Produktsicherheit, "Regelgebungsverfahren zur Sicherheit von Knopfzellenbatterien," cpsc.gov Diese doppelten Verpflichtungen erhöhen die Entwicklungskosten und verlängern die Markteinführungszyklen, was etablierte Unternehmen mit eigenen Regulierungsteams begünstigt.

Rückrufe aufgrund von Batteriesicherheit untergraben das Verbrauchervertrauen

Forschungen der Verbraucherschutzbehörde für Produktsicherheit verknüpfen mehr als 70.000 Notaufnahmebesuche mit Vorfällen durch Verschlucken von Batterien im Zeitraum 2010–2019, was strengere Standards für die Integrität von Batteriefächern ausgelöst hat. Hersteller müssen Verschlüsse neu gestalten und Torsionsprüfungen innerhalb von sechs Monaten nach Veröffentlichung der endgültigen Vorschrift bestehen, was Werkzeugkosten erhöht, während Eltern gegenüber batteriebetriebenen Spielzeugen zunehmend vorsichtig werden. Reputationsschäden halten an und veranlassen viele Haushalte, etablierten Marken mit nachgewiesenen Sicherheitsstandards den Vorzug zu geben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Smart-Toys-Markts

Nach Schnittstellengerät:

Smartphone-Dominanz treibt die Ökosystemintegration voranSmartphone-verbundene Spielzeuge erzielten im Jahr 2025 einen Marktanteil von 44,35 % am Markt für intelligente Spielzeuge und unterstreichen damit, wie Haushalte vorhandene mobile Hardware für Steuerung, Anzeige und Audio nutzen. Konsolen-verbundene Produkte werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 21,73 % erzielen, was die Synergien mit AAA-Gaming-Ökosystemen und dedizierten Grafikpipelines widerspiegelt.

Das Smartphone-Segment profitiert von keinen zusätzlichen Bildschirmen und allgegenwärtigen mobilen Daten, sodass sich Unternehmen auf sensorische Aktoren und KI-Funktionen statt auf Prozessoren konzentrieren können. TCLs modularer KI-Begleitroboter „Ai Me” veranschaulicht dies: Das Spielzeug nutzt die Smartphones der Nutzer für rechenintensive Aufgaben und liefert gleichzeitig animierte Gesichtsausdrücke über bordeigene Servos. Das Wachstum bei Konsolen-verbundenen Produkten resultiert aus der Rechenleistung der Hardware, die Echtzeit-Mehrbenutzer-MINT-Simulationen unterstützt, die auf mittelklassigen Smartphones nicht erreichbar sind, und damit Familien anspricht, die bereits in Heimspiele investiert haben.

Nach Technologie:

Wi-Fi-Infrastruktur ermöglicht erweiterte FunktionenWi-Fi-Module bildeten im Jahr 2025 die Grundlage für 51,25 % des Gesamtumsatzes und bestätigen, dass bandbreitenhungrige Cloud-Inferenz und Mehrspielermodi weiterhin zentrale Kaufauslöser sind. NFC/RFID-Tags werden bis 2031 mit einer CAGR von 19,52 % wachsen, da Vorschullinien die Tap-and-Play-Kopplung einführen, die Passwörter und Router überflüssig macht.

Der Wi-Fi-Schwung wird durch Geräte wie EBO X getragen, das 4K-Sicherheitsvideostreaming bietet und gleichzeitig GPT-4o mini für Sprachinteraktion hostet – eine Arbeitslast, die nur mit stabilem Breitband möglich ist. Die NFC/RFID-Durchdringung vertieft sich bei Frühlernspielen, bei denen sofortige Erkennung ein „magisches” Ursache-Wirkungs-Feedback erzeugt; niedrigere Siliziumkosten und minimaler Benutzeraufwand erweitern die Attraktivität zusätzlich.

Nach Vertriebskanal:

Konsolidierung des Online-Einzelhandels beschleunigt sichOnline-Shops erzielten im Jahr 2025 61,10 % des globalen Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 18,23 % wachsen, was auf eine anhaltende Kanalverlagerung hindeutet. Fachgeschäfte behalten eine Rolle bei der Entdeckung und Vorführung, liegen jedoch beim Wachstumstempo zurück.

E-Commerce-Marktführer nutzen Erstanbieter-Verhaltensdaten, um Empfehlungen zu personalisieren und Abonnementinhalte zu verkaufen, was eine reibungslose Konversion ermöglicht, die stationäre Formate nicht erreichen können. Stationäre Händler reagieren mit der Einrichtung immersiver Vorführzonen und der Durchführung von Livestream-Commerce, um digitale Reichweite mit haptischer Bewertung zu verbinden, doch Sortimentsbreite und dynamische Preisgestaltung begünstigen weiterhin das Online-Modell.

Geografische Analyse

Smart-Toys-Markt in Nordamerika

Nordamerika führte mit einem Anteil von 33,55 % am globalen Umsatz im Jahr 2025, unterstützt durch strenge, aber transparente Sicherheitsvorschriften, die das Verbrauchervertrauen stärken. Das verfügbare Einkommen bleibt auf hohem Niveau, und die elterlichen Ausgaben fr Förderprodukte sind trotz eines Anstiegs der Spielzeugpreise um 2,2 % infolge von Zollanpassungen Anfang 2025 stabil. Große Anbieter hedgen ihr Risiko durch die Diversifizierung ihrer Produktionsstandorte außerhalb Chinas; Mattel plant, den chinesischen Produktionsanteil bis 2026 auf unter 15 % zu senken, was die Versorgungsresilienz stärkt.

Smart-Toys-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 14,58 % verzeichnen, angetrieben durch staatliche Vorgaben, die Robotik in MINT-Lehrpläne integrieren. Chinas Richtlinien für humanoide Roboter und Indiens inländisches Spielzeugprogramm im Wert von 3 Milliarden USD senken die Produktionskosten und verkürzen die Vorlaufzeiten, was regionale Lieferökosysteme katalysiert. Japans kulturelle Affinität für emotionale Robotik steigert die Nachfrage nach hochwertigen Begleitern, die Unterhaltung mit therapeutischem Nutzen verbinden.

Smart-Toys-Markt in EMEA und Südamerika

Europa verzeichnet ein moderates einstelliges Wachstum auf der Grundlage strenger Compliance-Regelungen, die Markteintrittsbarrieren schaffen und Preisaufschläge rechtfertigen. Die Initiative der EU für digitale Produktpässe belohnt Unternehmen mit umfassender Rückverfolgbarkeit und entspricht dem Verbraucherwunsch nach sicheren und nachhaltigen Käufen. Südamerika sowie der Nahe Osten und Afrika zeigen unterdessen erste Wachstumsimpulse, da die Ausgaben der Mittelschicht steigen, jedoch bremsen Währungsvolatilität und lückenhafter Breitbandausbau die Durchdringung im Premiumsegment.

Wettbewerbslandschaft

Etablierte Großunternehmen bewahren Skalenvorteile bei Markenführung, Lizenzierung und Einzelhandelsreichweite, sehen sich jedoch durch KI-native Neueinsteiger mit Disruption konfrontiert. Mattels Kooperationen mit OpenAI und Google Cloud beschleunigen die Einführung neuer Funktionen und verkürzen Datenverarbeitungszyklen von einem Monat auf eine Minute. LEGO erzielte im Jahr 2024 einen Rekordumsatz von DKK 74,3 Milliarden (USD 10,8 Milliarden) und investiert stark in nachhaltige Materialien, die bei umweltbewussten Käufern Anklang finden.

Kreuzlizenzierungen signalisieren Zusammenarbeit statt Konfrontation: Mattel und Hasbro produzieren nun gemeinsam Titel wie Monopoly Barbie Edition und bündeln Markenwert, um die Regalwirkung zu verstärken. Spin Masters Übernahme von Melissa & Doug vertieft die pädagogische Kompetenz und konsolidiert die Vertriebsstärke, was einen Trend zu ergänzenden Übernahmen widerspiegelt, die MINT-Glaubwürdigkeit hinzufügen.

Disruptoren wie Curio Interactive und Casio konzentrieren sich auf abonnementgestützte oder auf Erwachsene ausgerichtete intelligente Begleiter und erschließen Nischen, die etablierte Unternehmen möglicherweise als geringes Volumen, aber hohes Engagement betrachten. Die Markteintrittsbarrieren bleiben moderat, da Open-Source-KI-Stacks die Softwarekosten senken; Zertifizierung und Einzelhandelszugang begünstigen jedoch weiterhin etablierte Unternehmen und halten das Wettbewerbsfeld mäßig konzentriert.

Marktführer im Bereich intelligente Spielzeuge

Lego Group

Mattel

Playmobil (Brandstätter)

VTech Holdings

Hasbro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Smart-Toys-Marktbericht erfasste Unternehmen

- Mattel

- LEGO Group

- Hasbro

- Spin Master

- VTech Holdings

- Playmobil (Brandstatter)

- LeapFrog Enterprises

- Sphero

- UBTECH Robotics

- WowWee Group

- Pillar Learning

- Seebo Interactive

- Curio Interactive

- TOSY Robotics

- TCL

- Fisher-Price (Mattel)

- Xiaomi (Smart Bunny line)

- Silverlit Electronics

- Miko.ai

- Casio

Aktuelle Branchenentwicklungen im Smart-Toys-Markt

- Juni 2025: Mattel ist eine Partnerschaft mit OpenAI eingegangen, um KI-gestützte Spielzeuge für Nutzer ab 13 Jahren zu entwickeln, und hat dabei strenge Sicherheitsprotokolle zugesagt.

- Mai 2025: Mattel hat seine mehrjährige globale Toy Story-Lizenz mit Disney erneuert, passend zum 30. Jahrestag des Franchise und dem Start von Toy Story 5.

- April 2025: Mattel hat sich mit Google Cloud zusammengetan, um die Verarbeitung von Echtzeit-Verbrauchereinblicken um das 100-Fache zu steigern.

- März 2025: LEGO meldete einen Rekordumsatz von DKK 74,3 Milliarden im Jahr 2024, erweiterte die Produktlinien auf 840 Artikelnummern und bezog 50 % der Materialien nachhaltig.

Berichtsumfang des globalen Marktes für intelligente Spielzeuge

Ein intelligentes Spielzeug integriert technologische Fortschritte und Intelligenz durch bordeigene Elektronik. Diese Technologien ermöglichen es den Spielzeugen, entsprechend Mustern zu lernen und sich zu verhalten sowie ihre Aktionen je nach Umgebungsreizen anzupassen. In der Regel kann es sich an die Fähigkeiten des Spielers anpassen.

Der Markt für intelligente Spielzeuge ist segmentiert nach Schnittstellengerät (Smartphone-verbunden, Tablet-verbunden und sonstige Schnittstellengeräte (Konsole-verbunden)), Technologie (Wi-Fi, Bluetooth und sonstige Technologien), Vertriebskanal (Online-Shops, Fachgeschäfte und Convenience-Stores) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt).

Die Marktgröße und Prognose werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Smartphone-verbunden |

| Tablet-verbunden |

| Konsole/Sonstige-verbunden |

| Wi-Fi |

| Bluetooth |

| NFC/RFID und Sonstige |

| Online-Shops |

| Fachgeschäfte und Convenience-Stores |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika |

| Nach Schnittstellengerät | Smartphone-verbunden | |

| Tablet-verbunden | ||

| Konsole/Sonstige-verbunden | ||

| Nach Technologie | Wi-Fi | |

| Bluetooth | ||

| NFC/RFID und Sonstige | ||

| Nach Vertriebskanal | Online-Shops | |

| Fachgeschäfte und Convenience-Stores | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente Spielzeuge?

Der Markt für intelligente Spielzeuge beläuft sich im Jahr 2026 auf USD 24,01 Milliarden und wird voraussichtlich bis 2031 auf USD 42,61 Milliarden ansteigen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 14,58 % an, angetrieben durch staatlich vorgeschriebene MINT-Lehrpläne und eine wachsende inländische Fertigungskapazität.

Welche Konnektivitätstechnologie dominiert bei intelligenten Spielzeugen?

Wi-Fi hält einen Umsatzanteil von 51,25 %, da es Cloud-basierte KI, Video- und Mehrspielerfunktionen unterstützen kann.

Warum steigen die Compliance-Kosten für Hersteller?

Neue digitale Sicherheitsvorschriften der EU und US-amerikanische Batteriesicherheitsstandards erfordern umfangreiche Dokumentation und Designänderungen, was die Entwicklungskosten erhöht.

Wie beeinflussen Einzelhändler die Wettbewerbslandschaft?

Große Handelsketten führen Eigenmarken-Linien für intelligente Spielzeuge ein, die höhere Margen und eine engere Kontrolle über Funktionen bieten und damit die Verhandlungsmacht von den Herstellern wegverlagern.

Welche Geschäftsmodellinnovationen entstehen?

Abonnements für Spielzeug als Dienstleistung verbinden physische Produkte mit laufenden Inhaltsaktualisierungen und schaffen so wiederkehrende Einnahmen und verlängern das Engagement.

Seite zuletzt aktualisiert am: