Marktgröße und Marktanteil für intelligente Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

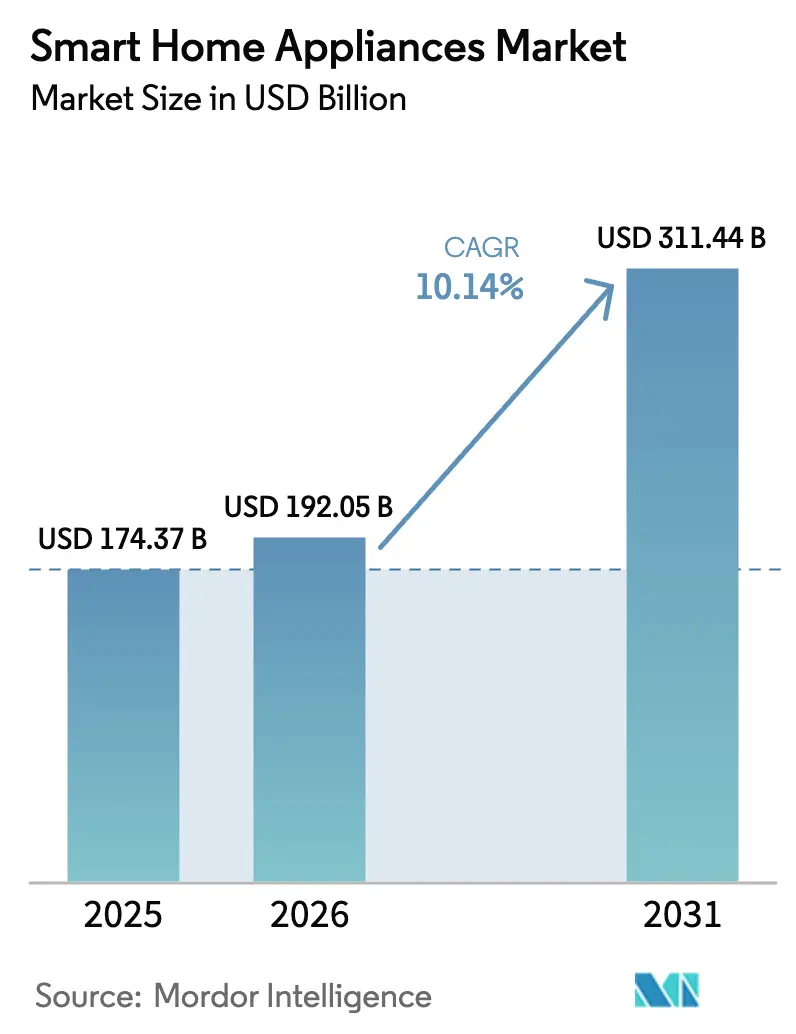

| Marktgröße (2026) | 192.05 Milliarden US-Dollar |

| Marktgröße (2031) | 311.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.14% CAGR |

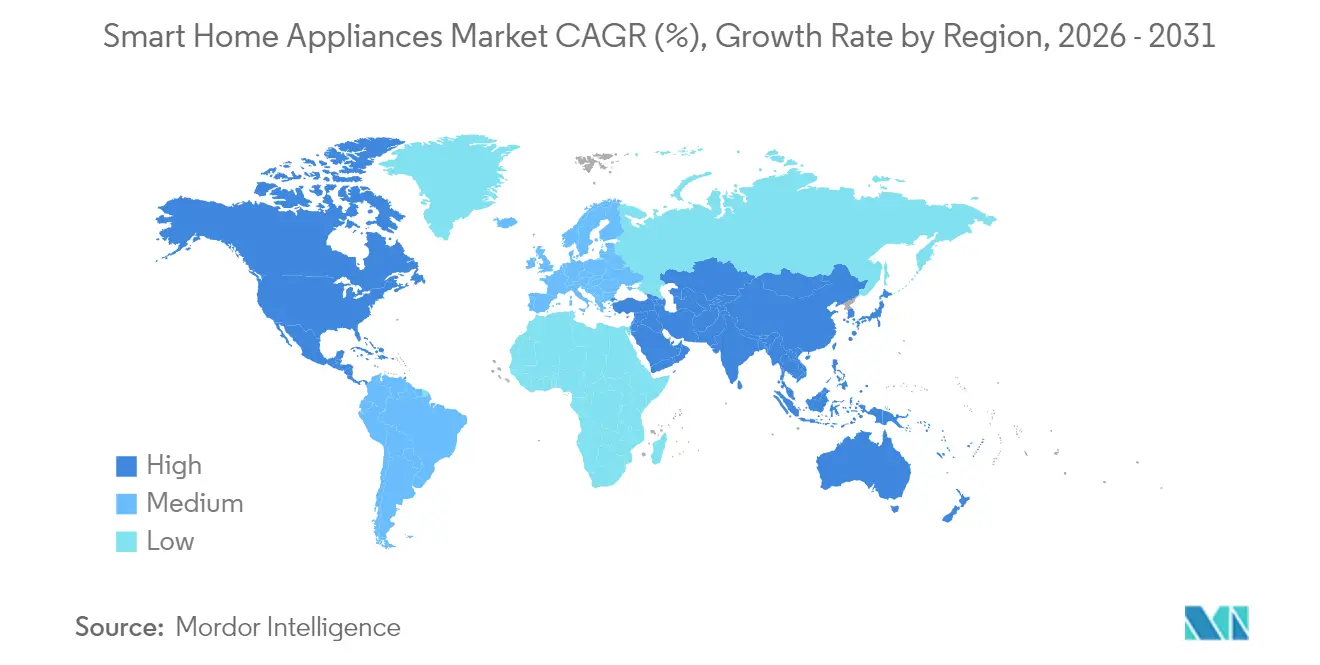

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

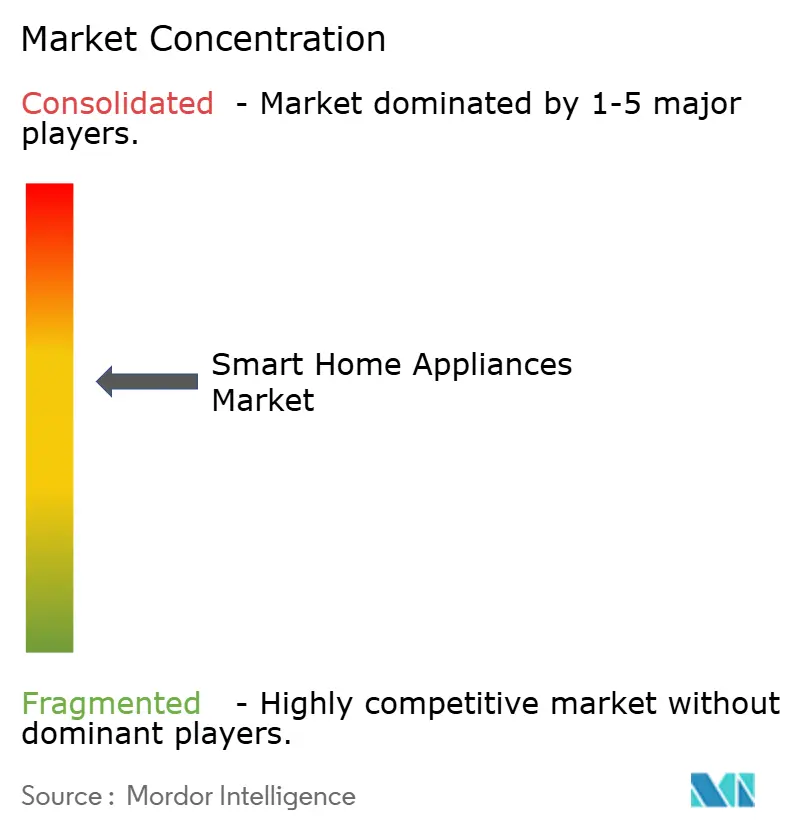

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Haushaltsgeräte von Mordor Intelligence

Die Marktgröße für intelligente Haushaltsgeräte wird für 2025 auf USD 174,37 Milliarden, für 2026 auf USD 192,05 Milliarden prognostiziert und soll bis 2031 USD 311,44 Milliarden erreichen, mit einer CAGR von 10,14 % von 2026 bis 2031.

Das gestiegene Verbraucherinteresse an energiesparenden Geräten, nutzungsbasierte Tarife der Versorgungsunternehmen und erschwinglichere Konnektivitätschips verstärken den Schwung. Die rasche Reifung des IoT ermöglicht es Herstellern, KI-gestützte Funktionen zu bündeln, die die Produktlebensdauer verlängern, während die Stabilisierung der Halbleiterversorgung nach dem Engpass von 2022–2023 den Fabriken ermöglicht, Rückstände abzubauen und neue Artikelnummern auf den Markt zu bringen. Versorgungsunternehmen in Nordamerika und Europa vergüten nun Haushalte, die die Lastverlagerung automatisieren, und verwandeln vernetzte Waschmaschinen, Trockner und Warmwasserbereiter in einkommensgenerierende Anlagen. Gleichzeitig veranlassen wachsende Datenschutzvorschriften Gerätemarken dazu, sich durch Cybersicherheitsnachweise zu differenzieren, was die Hardware-Erneuerungsraten weiter erhöht, da ältere, nicht konforme Modelle auslaufen.

Wichtigste Erkenntnisse des Berichts

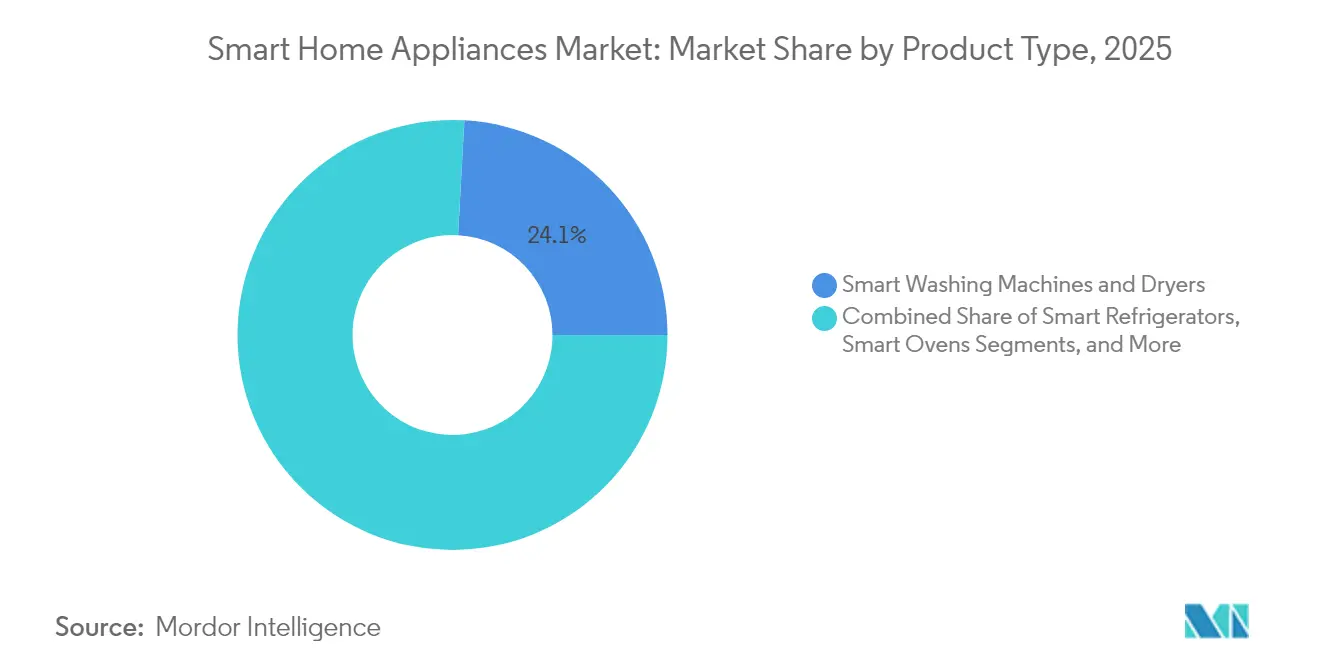

- Nach Produkttyp führten intelligente Waschmaschinen und Trockner mit einem Marktanteil von 24,12 % am Markt für intelligente Haushaltsgeräte im Jahr 2025, während intelligentes Kochgeschirr und Kochfelder bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen werden.

- Nach Konnektivitätstechnologie erzielte Wi-Fi im Jahr 2025 einen Umsatzanteil von 57,93 %; Thread schreitet bis 2031 mit einer CAGR von 12,94 % voran.

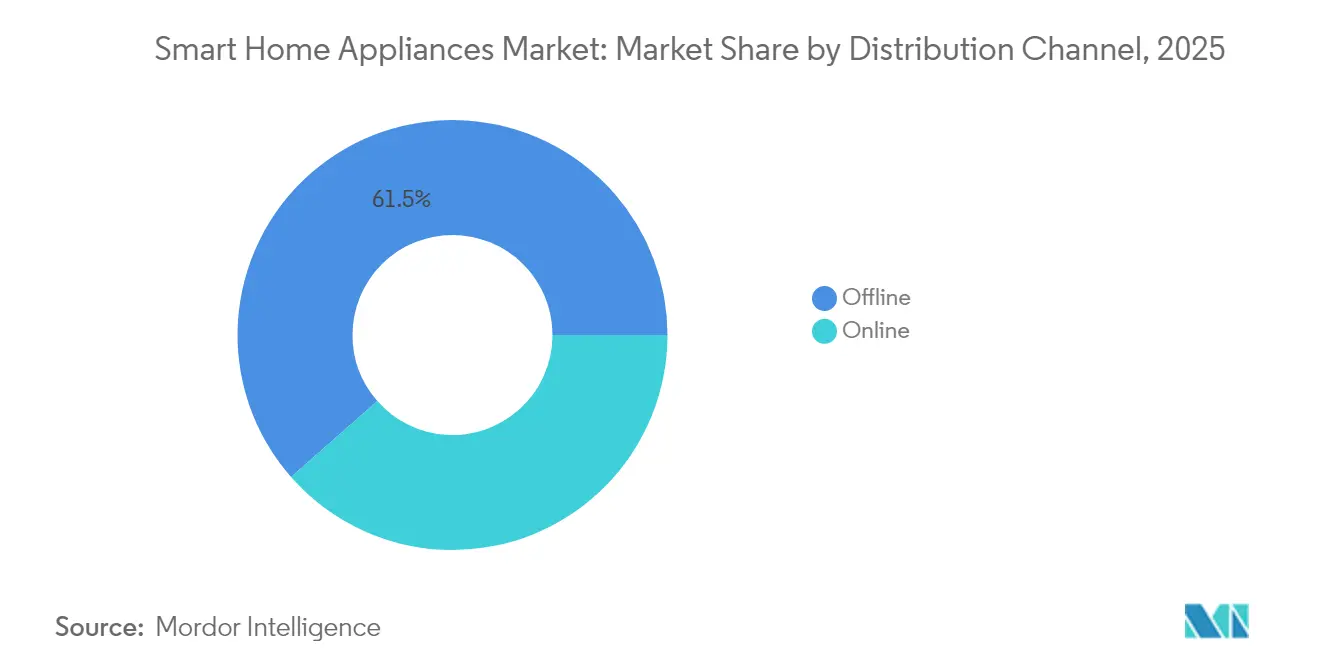

- Nach Vertriebskanal entfielen im Jahr 2025 61,48 % der Marktgröße für intelligente Haushaltsgeräte auf stationäre Verkaufsstellen, während der Online-Umsatz bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen wird.

- Nach Endverbraucherbranche entfielen im Jahr 2025 66,02 % des Umsatzes auf Wohnanwendungen, und die gewerbliche Nutzung steigt bis 2031 mit einer CAGR von 11,32 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,41 % am Markt für intelligente Haushaltsgeräte, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intelligente Haushaltsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Verbraucherbewusstsein | +1.8% | Global; am stärksten im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von IoT und Sprachassistenten-Ökosystemen | +2.3% | Nordamerika und EU führend; asiatisch-pazifischer Raum als enger Nachfolger | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften und Anreizprogramme | +2.1% | EU und Nordamerika primär; asiatisch-pazifischer Raum expandierend | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce-Haushaltsgeräteverkaufs | +1.4% | Global; Fokus auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| OEM-Bündelung von KI-basierten Predictive-Maintenance-Diensten | +1.2% | Nordamerika und EU früh; asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Tarife der Versorgungsunternehmen treiben intelligente Lastverlagerungsgeräte an | +1.9% | Nordamerika führend; EU expandierend; asiatisch-pazifischer Raum in der Pilotphase | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von IoT und Sprachassistenten-Ökosystemen

Samsungs SmartThings-Plattform verzeichnete im Jahr 2024 2,5 Milliarden Geräteinteraktionen, während Amazon Alexa nun 140.000 intelligente Geräte von 400 Marken unterstützt [1]Samsung Electronics, "Samsung Electronics gibt Ergebnisse für das dritte Quartal 2024 bekannt," samsung.com. Diese kritische Masse beseitigt die Lernkurvenbarriere, die ältere Hausbesitzer lange abgeschreckt hat. Gerätehersteller integrieren Thread-1.4-Funkmodule, damit sich Produkte in sichere Mesh-Netzwerke selbst organisieren können, die den Betrieb auch dann aufrechterhalten, wenn der heimische WLAN-Router ausfällt [2]Thread Group, "Thread-1.4-Spezifikation veröffentlicht," threadgroup.org. Die Integration ermöglicht auch kombinierte Anwendungsfälle, wie etwa Trockner, die sich mit der Solarstromproduktion auf dem Dach koordinieren, oder Kühlschränke, die die Kompressorgeschwindigkeit entsprechend den von Heimsicherheitssensoren erfassten Belegungsmustern variieren. Das Ergebnis ist ein Ökosystem, in dem vernetzte Geräte messbare Stromeinsparungen ohne ständige Benutzereingabe liefern und den Markt für intelligente Haushaltsgeräte auf bisher zögerliche Bevölkerungsgruppen ausweiten.

Energieeffizienzvorschriften und Anreizprogramme

Obligatorische Effizienzlabels entwickeln sich zu Konnektivitätsmandaten. Die EU-Energiekennzeichnungsaktualisierung von 2025 schreibt vor, dass mit A bewertete Kühlschränke und Waschmaschinen intelligente Netzschnittstellen enthalten müssen. Californias Bauvorschrift Title 24 verpflichtet neue Häuser ebenfalls zur Installation von Geräten mit Demand-Response-Bereitschaft. Ergänzende Rabatte verstärken die Nachfrage. So zahlt ComEd beispielsweise USD 50–200 pro Gerät für qualifizierte Geräte, die in sein Peak-Time-Savings-Programm eingeschrieben sind. Diese Anreize und Auflagen bedeuten, dass Hersteller, die keine sichere bidirektionale Kommunikation nachweisen können, riskieren, Regalfläche bei großen Einzelhändlern zu verlieren. Solche Maßnahmen verlagern den Markt für intelligente Haushaltsgeräte über die freiwillige Einführung hinaus in Richtung regulatorischer Compliance und verlängern die Ersatzzyklen, da Käufer aufrüsten, um den Wiederverkaufswert zu erhalten.

Wachstum des E-Commerce-Haushaltsgeräteverkaufs

Online-Kanäle wuchsen im Jahr 2024 im Jahresvergleich um 23 %, begünstigt durch VR-Ausstellungsräume und Pauschallieferungen mit Weißhandschuh-Service, die den Kauf sperriger Artikel risikoärmer machen. Amazons Kooperation mit Sears bietet nun landesweite Installation an und verwandelt das, was einst ein Vorteil des stationären Handels war, in einen digitalen Dienst. Hersteller reagieren mit Augmented-Reality-Apps, die es Käufern ermöglichen, einen intelligenten Herd in ihrer eigenen Küche vor dem Kauf zu begutachten. Da Produktseiten Konnektivitätsspezifikationen besser erklären können als überlastetes Ladenpersonal, gewinnen Web-Kanäle einen überproportionalen Anteil der zusätzlichen Ausgaben für KI-fähige Modelle. Das Ergebnis ist ein positiver Kreislauf, bei dem Online-Analysen das Artikelnummerndesign informieren, die Markteinführungsgeschwindigkeit verbessern und die digitale Migration im Markt für intelligente Haushaltsgeräte verstärken.

Nutzungsbasierte Tarife der Versorgungsunternehmen treiben intelligente Lastverlagerungsgeräte an

Dynamische Tarife verwandeln Konnektivität in ein bankfähiges Gut statt in ein Lifestyle-Privileg. Kunden von Duquesne Light, die im Jahr 2024 vernetzte Waschmaschinen und Warmwasserbereiter mit Echtzeit-Preisgestaltung nutzten, senkten ihre Rechnungen um 15–20 % [3]Duquesne Light, "Nutzungsbasierte Tarife," duquesnelight.com. Die Spanne von USD 0,47 pro kWh zwischen Spitzen- und Nebenzeiten bei Pacific Gas and Electric bedeutet, dass sich ein intelligenter Geschirrspüler in 18 Monaten amortisiert, was die Amortisationsargumente beschleunigt. Gerätehersteller laden nun Tariflisten und Algorithmen für maschinelles Lernen vor, die Zyklen autonom planen. Diese Fähigkeiten finden bei Netzbetreibern Anklang, die mit der Intermittenz erneuerbarer Energien konfrontiert sind, und gewährleisten ein politisches Umfeld, das automatisierte Lastflexibilität weiterhin belohnt und das Wachstum im Markt für intelligente Haushaltsgeräte aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und lange Ersatzzyklen | -1.6% | Global; stärker in preissensiblen Regionen | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.3% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Konnektivitätsstandards, die die Interoperabilität einschränken | -0.9% | Global; regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Halbleiterkomponenten | -1.1% | Global; Konzentration der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Der Wyze-Kameraverstoß von 2024, bei dem 13.000 Video-Feeds offengelegt wurden, rückte den Datenschutz in den Mittelpunkt der Mainstream-Nachrichtenzyklen und dämpfte die Kaufabsichtswerte für vernetzte Geräte. Neue Regeln im Rahmen des EU-Gesetzes über Cyberresilienz verpflichten Anbieter, Sicherheits-Patches für die gesamte Nutzungsdauer eines Produkts bereitzustellen, was die lebenslangen Supportkosten erhöht. Ähnliche Vorschläge in den Vereinigten Staaten würden werkseitig installierte eindeutige Passwörter und öffentliche Offenlegungen von Schwachstellen erfordern. Verbraucher, die Schlagzeilen interpretieren, setzen jedes mit dem Internet verbundene Gerät mit Risiko gleich, was die Messlatte für transparente Datennutzungsrichtlinien erhöht. Marken müssen nun Budget für Verschlüsselungshardware und externe Penetrationstests einplanen, was die Einzelhandelspreise geringfügig erhöht und die Einführung im Markt für intelligente Haushaltsgeräte verlangsamt.

Lieferkettenvolatilität bei Halbleiterkomponenten

Obwohl der akute Chip-Engpass von 2023 nachgelassen hat, bleiben Mikrocontroller älterer Knoten anfällig für Preissprünge, was Gerätehersteller zwingt, überschüssige Lagerbestände zu halten oder Platinen kurzfristig neu zu gestalten. Automobilunternehmen haben langfristige Kapazitätsvereinbarungen, sodass Gerätezulieferer ältere Fertigungsanlagen in China und Malaysia sichern müssen, die noch Leistungs- und Kostenziele erfüllen können. Die zusätzliche Beschaffungskomplexität veranlasst einige Marken, Premium-KI-Funktionen für margenstarke Flaggschiffprodukte zu reservieren, während sie abgespeckte Artikelnummern im Einstiegssegment herausbringen. Eine solche Zweiteilung kann die gesamte adressierbare Basis für voll ausgestattete Produkte einschränken und die Gesamtentwicklung des Marktes für intelligente Haushaltsgeräte mittelfristig dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: KI-Integration transformiert traditionelle Kategorien

Intelligente Waschmaschinen und Trockner hielten im Jahr 2025 einen Marktanteil von 24,12 % am Markt für intelligente Haushaltsgeräte, eine Führungsposition, die durch kurze Ersatzzyklen und durch Rabatte gestützte Kapitalrenditeberechnungen angetrieben wird. Hochdrehzahlmotoren und sensorbasierte Waschmitteldosierung sparen Wasser und Strom und rechtfertigen Kaufentscheidungen für kostenbewusste Familien. Sprachsteuerung per Konversation und mobile Push-Benachrichtigungen reduzieren den Benutzeraufwand weiter und verbessern die Kundenzufriedenheitswerte. Intelligente Kühlschränke nutzen ihren dauerhaft eingeschalteten Status, um digitale Dashboards zu verankern und werden zu zentralen Knotenpunkten für das Lebensmittelmanagement und die Heimenergieanalyse. Backöfen entwickeln sich in Richtung kameragestützter Backerkennung und automatischer Abschaltlogik, die Lebensmittelverschwendung und Stromrechnungen reduziert.

Intelligentes Kochgeschirr und Kochfelder werden, obwohl sie von einer kleineren Basis ausgehen, bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen, dem schnellsten unter den Produktkategorien. KI-verknüpfte Rezeptbibliotheken und präzise Induktionszonen bedienen zeitknappe Berufstätige, die garantierte Ergebnisse suchen. Autonome Staubsauger und Klimaanlagen nutzen die Attraktivität der Arbeitseinsparung bzw. der Komfortoptimierung und gewinnen so erstmalige Käufer intelligenter Geräte. Geschirrspüler und Küchenwaagen fügen inkrementelle Konnektivität hinzu, die die Ökosystembindung verlängert, ohne die Preise übermäßig zu erhöhen. Insgesamt übertreffen Geräte, die freihändige Autonomie oder messbare Kosteneinsparungen bieten, weiterhin Funktionen, die lediglich manuelle Steuerungen replizieren, und stärken die Hierarchie im Markt für intelligente Haushaltsgeräte.

Nach Konnektivitätstechnologie: Thread-Protokoll stört die Wi-Fi-Dominanz

Wi-Fi entfiel im Jahr 2025 auf 57,93 % des Umsatzes aufgrund der nahezu universellen Router-Verbreitung und der Vertrautheit der Nutzer. Dennoch wird für Thread-Geräte eine Expansion mit einer CAGR von 12,94 % prognostiziert, da die Matter-Zertifizierung an Bedeutung gewinnt. Thread-fähige Geräte bilden selbstheilende IPv6-Meshes, die eine latenzarme Leistung auch dann aufrechterhalten, wenn einzelne Knoten offline gehen, und erfüllen so die strengen Zuverlässigkeitsanforderungen von Backöfen oder HLK-Systemen. Diese Entwicklung verringert den Bedarf an proprietären Hubs und senkt die Gesamtsystemkosten für Hausbesitzer. Bluetooth behält einen Platz bei Produkten für die persönliche Gesundheit wie intelligente Waagen, bei denen eine gelegentliche Synchronisierung mit dem Telefon ausreicht. Zigbee und Z-Wave bedienen weiterhin Sicherheits- und Beleuchtungspakete, die über professionelle Installateure verkauft werden.

Anbieter betrachten nun eine offene, zertifikatsbasierte Bereitstellung als Schutz vor künftigen Cybersicherheitsmandaten. Dementsprechend priorisieren Entwicklungs-Roadmaps Thread-Funkmodule, manchmal in Dual-Band-Paketen, die Wi-Fi 6 für Over-the-Air-Firmware-Updates unterstützen, während sie für die tägliche Telemetrie standardmäßig auf Thread zurückgreifen. Solche architektonischen Verschiebungen positionieren Thread als Basis für die nächste Hardware-Ersatzwelle und standardisieren den Markt für intelligente Haushaltsgeräte weiter um interoperable Protokolle.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich trotz physischer Präferenz

Stationäre Einzelhändler hielten im Jahr 2025 noch 61,48 % der Marktgröße für intelligente Haushaltsgeräte, da Verbraucher Edelstahloberflächen anfassen, Geräuschpegel einschätzen und Installationspakete persönlich aushandeln möchten. Große Einzelhandelsketten reagierten mit der Einrichtung von Live-Demo-Küchen und intelligenten Strom-Kiosken, die potenzielle Energieeinsparungen visualisieren. Parallel dazu wuchs der Online-/E-Commerce-Bereich mit einer CAGR von 11,73 %, angetrieben durch verbesserte Logistik auf der letzten Meile, KI-Chat-Produktberater und zinsfreie Finanzierungen, die stationäre Angebote spiegeln. Virtuelle Ausstellungsräume, die mit WebXR-Technologie erstellt wurden, ermöglichen es Käufern, Geräte in Lebensgröße zu „begehen” und so die Erfahrungslücken zwischen den Kanälen zu verringern.

Hersteller orchestrieren zunehmend Omnichannel-Journeys, wie etwa einen QR-Code auf einem stationären Gerät, der interaktive Einrichtungsdemos öffnet oder einen Online-Gutschein auslöst, der für die Abholung am selben Tag genutzt werden kann. Diese gemischten Wege erhöhen die Abschlussraten und erfassen Erstanbieterdaten, die in Produktverbesserungsschleifen einfließen. Da Verbraucher der Generation Z das Alter der Haushaltsbildung erreichen, wird ihre standardmäßige Präferenz für Online-Recherche und -Kauf den Umsatz stetig in Richtung Digital verlagern, was Kanalflexibilität zu einer Kernkompetenz für Marken macht, die um die Marktführerschaft im Markt für intelligente Haushaltsgeräte wetteifern.

Nach Endverbraucherbranche: Gewerbliche Einführung beschleunigt sich durch Nachhaltigkeitsmandate

Privatkunden hielten im Jahr 2025 66,02 % des Umsatzes, da Hausbesitzer Komfort- und Kosteneinsparungen anstrebten. Rabatte der Versorgungsunternehmen und hypothekengebundene Effizienzanreize subventionieren Premium-Artikelnummern und verkürzen die Amortisationszeiten. Benutzerfreundliche Apps vereinfachen das Onboarding, während geräteübergreifende Automatisierungen es Kühlschränken ermöglichen, Backöfen über Rezeptpläne zu informieren, was die Plattformbindung verstärkt.

Gewerbliche Räumlichkeiten, Hotels, Restaurants und Unternehmensgelände werden jedoch bis 2031 eine CAGR von 11,32 % verzeichnen und damit Privathaushalte übertreffen. Hotels setzen vernetzte PTAC-Einheiten und intelligente Minibars ein, um die Belegung zu überwachen und den Energieverbrauch zu optimieren, ohne den Gästekomfort zu beeinträchtigen. Schnellrestaurants setzen KI-Kochfelder ein, die konsistente Ergebnisse garantieren und automatisch HACCP-Compliance-Protokolle erstellen. Für Facility-Manager, die mit Netto-Null-Zielen beauftragt sind, liefern vernetzte Geräte granulare Energiedaten, die ESG-Berichtsdashboards speisen. Infolgedessen bringen Anbieter industrietaugliche Varianten von Verbraucher-Flaggschiffen auf den Markt und erweitern die gesamte adressierbare Basis des Marktes für intelligente Haushaltsgeräte.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 32,41 %, gestützt durch ausgereifte Rabattinfrastrukturen und ein hohes verfügbares Einkommen. ComEds Peak-Time-Savings und PG&Es Critical-Peak-Pricing belohnen vernetzte Lastverlagerung und gewährleisten greifbare finanzielle Renditen. Bundesweite Effizienzstandards enthalten nun Bestimmungen zur Konnektivitätsbereitschaft, was intelligente Funktionen für neue Modelle faktisch zum Standard macht. Kanadas bundesweiter CO₂-Preis begünstigt zudem Verbraucher, die auf KI-gesteuerte Maschinen umsteigen, während Mexikos wachsende Mittelschicht die Nachfrage in städtischen Zentren trotz lückenhafter Breitbandversorgung im ländlichen Raum ankurbelt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen und damit die am schnellsten wachsende Region sein. China lieferte im Jahr 2024 4,48 Milliarden Geräte aus, ein Anstieg von 20,8 % im Jahresvergleich, und inländische Giganten wie Midea und Haier nutzen Skalenvorteile, um westliche Wettbewerber im Ausland zu unterbieten. Südkorea und Japan, die bereits Glasfaserverbreitungsraten von über 97 % aufweisen, sind frühe Anwender der Premium-KI-Synchronisierung zwischen Kühlschrank und Fahrzeugladen. Indiens Smart-City-Initiativen umfassen Subventionen für netzinteraktive Geräte und mildern Preissensibilitäten. Die boomenden E-Commerce-Plattformen Südostasiens überbrücken Lücken in der Einzelhandelsinfrastruktur und beschleunigen die Geräteverfügbarkeit auch in Sekundärstädten.

Europa hält einen stetigen Kurs, da strenge Vorschriften von Effizienz auf Cybersicherheit übergehen. Das aktualisierte Energielabel schreibt bis 2025 intelligente Netzschnittstellen vor, während das Gesetz über Cyberresilienz eine lebenslange Patch-Bereitstellung vorschreibt. Deutschland und das Vereinigte Königreich nutzen reichlich Dachsolaranlagen, um Geräte zu fördern, die den Verbrauch auf Basis von Tagespreisen modulieren. Nordische Länder mit reichlich Wasser- und Windressourcen fördern lastverlagerungsfähige Waschmaschinen und Trockner, die die Nachfragekurven während der Winterspitzen glätten. Im Nahen Osten und in Afrika bleibt die Einführung auf wohlhabendere Staaten des Golfkooperationsrats konzentriert, aber neue Glasfaserkorridore und städtische Megaprojekte schaffen Brückenköpfe für künftige Expansion und vergrößern schrittweise den globalen Markt für intelligente Haushaltsgeräte.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Samsung und LG differenzieren sich durch vertikal integrierte Ökosysteme, Bespoke AI und ThinQ UP, die Over-the-Air-Funktionsfreischaltungen und Abonnement-Wartungspläne ermöglichen und den Customer Lifetime Value stärken. Whirlpool und Electrolux kooperieren mit Cloud-Anbietern, um Softwarelücken zu schließen, während sie ihre Kernfertigungsstärken bewahren.

Chinesische Wettbewerber wie Midea und Haier nutzen Kostenvorteile und gezielte Akquisitionen, wie etwa Haiers Kauf des ungarischen Unternehmens KLIMA KFT im Jahr 2025, um HLK-Portfolios zu erweitern und Geräte in neue Geographien zu verkaufen. Start-ups wie Tovala und June positionieren softwaredefinierte Backöfen, die wöchentlich Rezept-Updates erhalten, und veranschaulichen, wie Cloud-Architekturen traditionelle Erneuerungszyklen stören können. Gleichzeitig steigen die Kosten für die Einhaltung von Cybersicherheitsvorschriften; Anbieter mit internen Sicherheitsteams erhalten Beschaffungspräferenz von Hotelketten und Mehrfamilienentwicklern. Der strategische Fokus schwankt daher zwischen der Skalierung von Dienstleistungsökosystemen, der Sicherung von Lieferketten und der Erfüllung divergierender regionaler Vorschriften, während gleichzeitig die Marge in einem preissensiblen Markt für intelligente Haushaltsgeräte erhalten werden muss.

Gerätehersteller bauen auch Patentmauern rund um KI-Diagnosemodelle auf, die Komponentenausfälle Wochen im Voraus vorhersagen und so Garantieansprüche reduzieren. Die Zusammenarbeit mit Versorgungsunternehmen bei Demand-Response-Pilotprojekten verschafft Geräteherstellern wertvolle Netzdaten und schafft eine Eintrittsbarriere für reine Softwareanbieter. Das Rennen um die Einbettung von Energiehandelsalgorithmen könnte Wertpools neu definieren und die Einnahmen im nächsten Jahrzehnt von Hardware-Aufschlägen hin zu Transaktionsgebühren verlagern.

Marktführer der Branche für intelligente Haushaltsgeräte

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Whirlpool Corporation

AB Electrolux

BSH Hausgeräte GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Samsung Electronics führte Werbemöglichkeiten auf Family-Hub-Kühlschränken ein und schuf damit gezielte Marketing-Einnahmequellen.

- Juni 2025: Haier Smart Home erwarb KLIMA KFT, um die HLK-Kapazitäten in Mittel- und Osteuropa auszubauen.

- Februar 2025: GE Appliances integrierte Google Cloud KI in sein gesamtes intelligentes Portfolio, um vorausschauende Wartung und Energieoptimierung zu ermöglichen.

Globaler Berichtsumfang des Marktes für intelligente Haushaltsgeräte

Das Papier untersucht das aktuelle Marktumfeld und die wesentlichen Faktoren, die intelligente Heimgeräte und -gadgets beeinflussen. Der Umfang der Studie umfasst Geräte, die mit einem Netzwerk verbunden und aus der Ferne gesteuert werden können, wie Tablets und Smartphones. Der Umfang der Studie enthält Geräte, darunter Backöfen, Geschirrspüler, Kühlschränke, Kochfelder und Kochgeschirr, Waagen, Thermometer und andere Artikel. Das Papier erörtert die Markttrends in ausgewählten nordamerikanischen, europäischen und asiatisch-pazifischen Ländern.

Der Marktbericht für intelligente Haushaltsgeräte ist nach Produkttyp (intelligente Backöfen, intelligente Geschirrspüler, intelligente Kühlschränke, intelligentes Kochgeschirr und Kochfelder, intelligente Waagen und Thermometer) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Spanien), asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Intelligente Kühlschränke |

| Intelligente Backöfen |

| Intelligente Geschirrspüler |

| Intelligente Waschmaschinen und Trockner |

| Intelligentes Kochgeschirr und Kochfelder |

| Intelligente Staubsauger |

| Intelligente Klimaanlagen |

| Intelligente Waagen und Thermometer |

| Andere Produkttypen |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Andere Technologien |

| Online |

| Offline |

| Wohnbereich |

| Gewerbe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest von Afrika |

| Nach Produkttyp | Intelligente Kühlschränke | |

| Intelligente Backöfen | ||

| Intelligente Geschirrspüler | ||

| Intelligente Waschmaschinen und Trockner | ||

| Intelligentes Kochgeschirr und Kochfelder | ||

| Intelligente Staubsauger | ||

| Intelligente Klimaanlagen | ||

| Intelligente Waagen und Thermometer | ||

| Andere Produkttypen | ||

| Nach Konnektivitätstechnologie | Wi-Fi | |

| Bluetooth | ||

| Zigbee | ||

| Z-Wave | ||

| Thread | ||

| Andere Technologien | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente Haushaltsgeräte?

Der Markt wird im Jahr 2026 auf USD 192,05 Milliarden geschätzt und soll bis 2031 USD 311,44 Milliarden erreichen.

Welche Produktkategorie führt beim Umsatz?

Intelligente Waschmaschinen und Trockner führen mit einem Marktanteil von 24,12 % im Jahr 2025.

Welche Konnektivitätstechnologie wächst am schnellsten?

Das Thread-Protokoll wird bis 2031 voraussichtlich mit einer CAGR von 12,94 % wachsen, da sich die Matter-Zertifizierung ausbreitet.

Was treibt die gewerbliche Einführung an?

Betreiber im Gastgewerbe und in der Gastronomie setzen vernetzte Geräte ein, um Nachhaltigkeitsmandate zu erfüllen und Betriebskosten zu senken, was zu einer prognostizierten CAGR von 11,32 % führt.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,12 % wachsen, angetrieben durch Chinas Infrastrukturinvestitionen und die steigende Nachfrage der Mittelschicht.

Wie wirken sich nutzungsbasierte Tarife auf die Einführung aus?

Echtzeit-Preisgestaltungsprogramme können Stromrechnungen um 15–20 % senken und Haushalten eine klare Amortisationsgrundlage für vernetzte Geräte bieten.

Seite zuletzt aktualisiert am: