Drohnenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

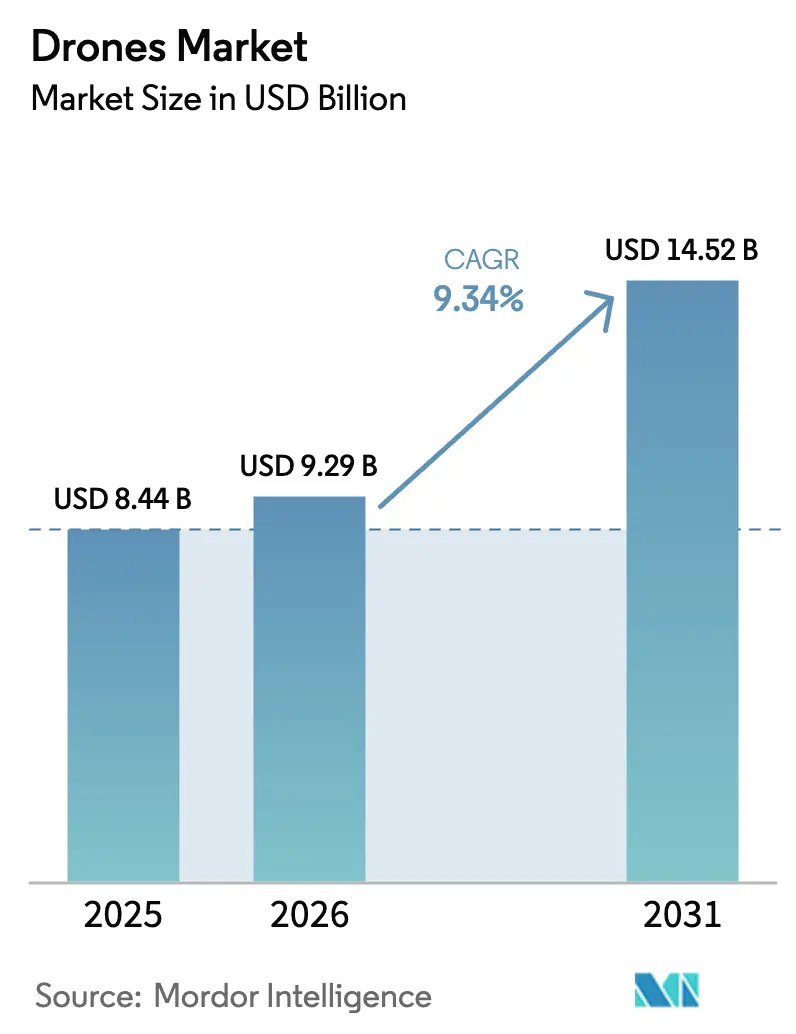

| Marktgröße (2026) | 9.29 Milliarden US-Dollar |

| Marktgröße (2031) | 14.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.34% CAGR |

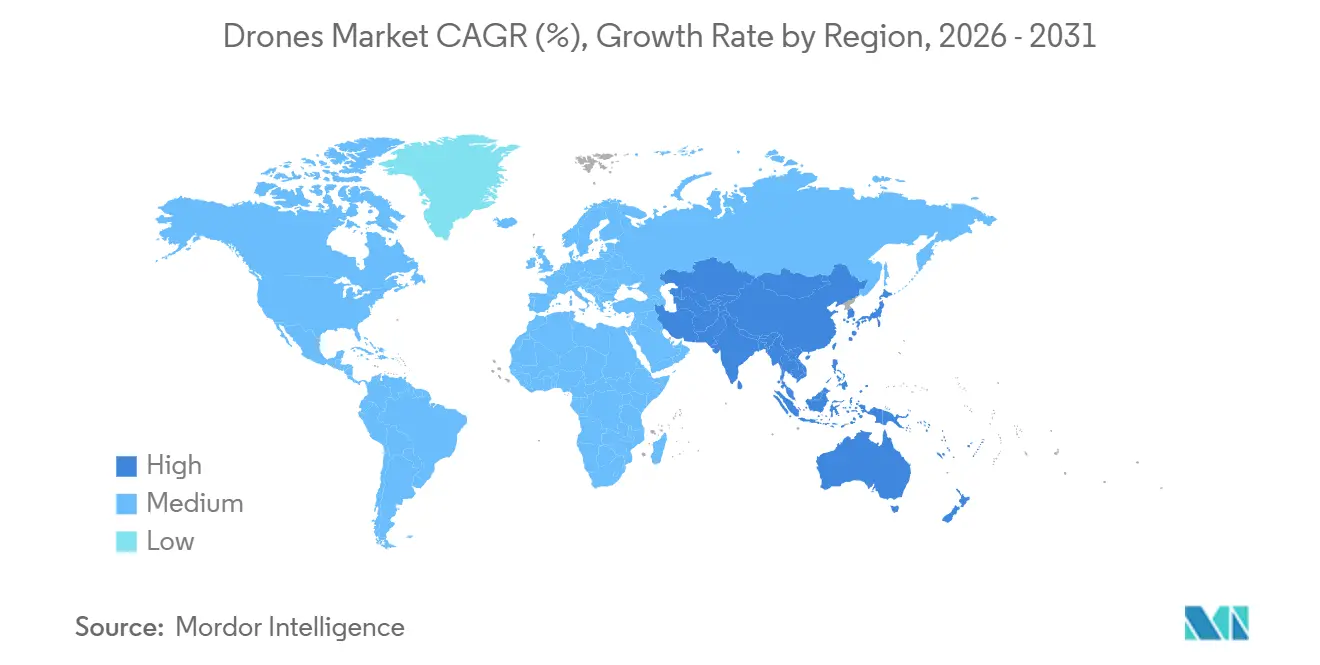

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

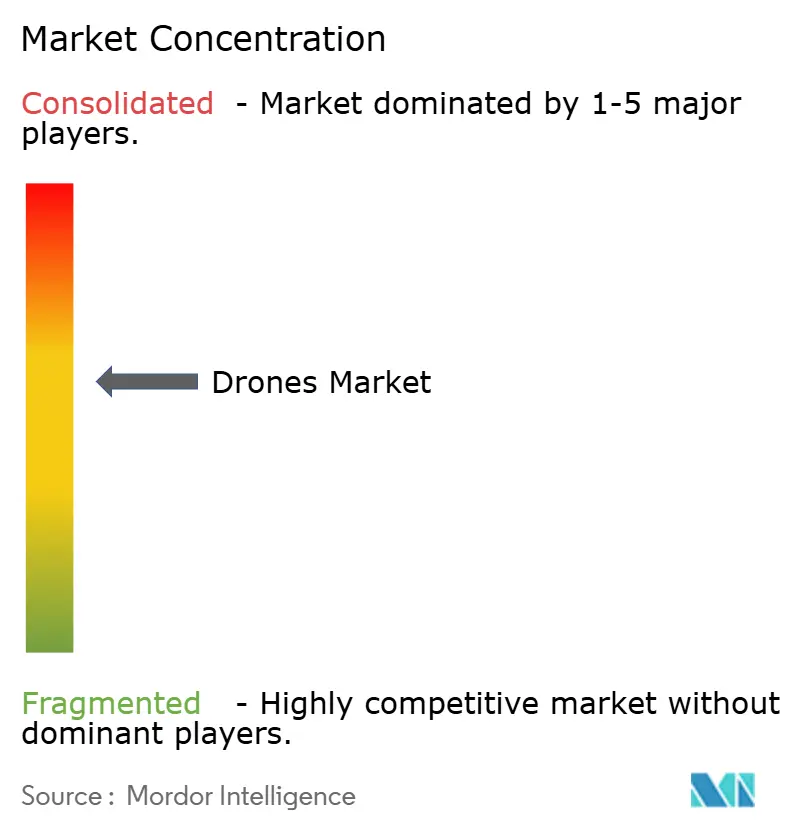

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Drohnenmarkt Analyse von Mordor Intelligence

Die Größe des Drohnenmarkts soll von 8,44 Milliarden USD im Jahr 2025 auf 9,29 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 14,52 Milliarden USD bei einer CAGR von 9,34 % über den Zeitraum 2026–2031 erreichen. Der regulatorische Schwung gestaltet die Kommerzialisierung neu: Der Rahmen der US-amerikanischen Luftfahrtbehörde FAA für den Betrieb jenseits der Sichtlinie (BVLOS) wechselt von Ausnahmegenehmigungen zu standardisierten Betriebsabläufen und überführt Tausende zuvor genehmigter Flüge in Routineoperationen für Unternehmensnutzer. Europa kodifiziert interoperablen Niedrigluftluftverkehr durch U-space, was die strukturelle Grundlage für vernetzte autonome Operationen und grenzüberschreitende Dienste schafft, die viele andere Regionen noch nicht harmonisiert haben. Autonomie und Lufttüchtigkeit schreiten parallel voran, wie die Erteilung von Luftbetreiberzertifikaten durch die Zivilluftfahrtbehörde Chinas (CAAC) an EHang-Betreiber für pilotlose Passagierflüge zeigt, was die Bereitschaft für skalierte Dienste im Bereich der städtischen Luftmobilität (UAM) in ausgewählten Städten signalisiert. In den USA bleibt die Drohnenlieferung auf eine Gruppe von nach Teil 135 zertifizierten Transportunternehmen beschränkt, obwohl die Genehmigungen zunehmen, da die Regulierungsbehörden die betrieblichen Leitplanken für routinemäßige Dienste im großen Maßstab verfeinern. Lager- und Inventaranwendungen haben für viele Unternehmen bereits die Schwelle des Nachweises ihres Nutzens überschritten, wobei Einsätze sehr hohe Gewinne sowohl beim Durchsatz als auch bei der Genauigkeit erzielen und eine nachhaltige Akzeptanz in Logistikabläufen unterstützen.

Wichtigste Erkenntnisse des Berichts

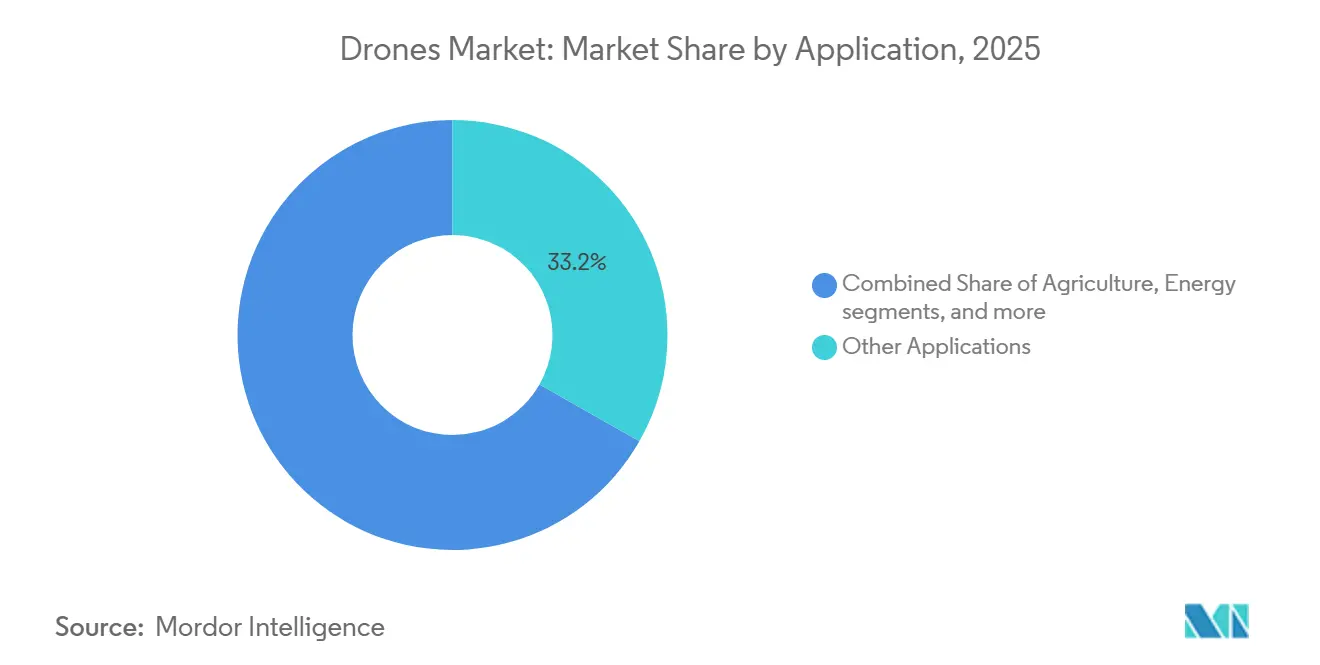

- Nach Anwendung führten sonstige Anwendungen mit einem Umsatzanteil von 33,23 % im Jahr 2025, und die Landwirtschaft wird bis 2031 voraussichtlich mit einer CAGR von 10,28 % wachsen.

- Nach Typ hielten Drehflügler-Plattformen im Jahr 2025 einen Anteil von 70,25 % und werden bis 2031 voraussichtlich mit einer CAGR von 9,92 % wachsen.

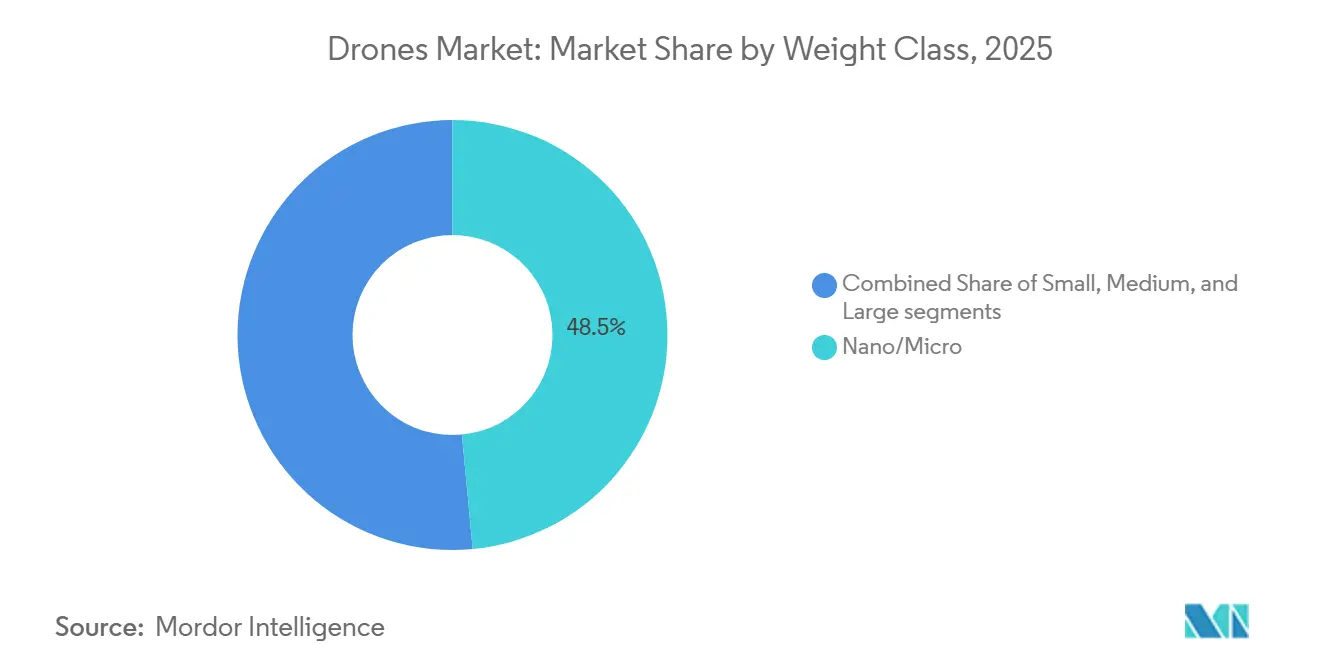

- Nach Gewichtsklasse eroberten Nano- und Mikrodrohnen unter 2 kg im Jahr 2025 einen Anteil von 48,50 %, und die Kategorie entwickelt sich bis 2031 mit einer CAGR von 10,13 %.

- Nach Betriebsmodus entfielen auf ferngesteuerte Systeme im Jahr 2025 72,50 %, während vollautonome Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,30 % wachsen werden.

- Nach Endnutzer entfielen auf kommerzielle und Verbrauchernutzer im Jahr 2025 65,30 %, wobei dieses Segment bis 2031 mit einer CAGR von 10,41 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,86 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 9,88 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Drohnenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Investitionen und Risikokapitalfinanzierung in Drohnen-Startups | + 1.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von DIAB und vollautonomen Betriebsmodellen | + 2.1% | Nordamerika, Europa als Kern, Ausstrahlungseffekte auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schrittweise BVLOS- und U-space/UTM-Regulierungsfortschritte | + 1.9% | Vereinigte Staaten, Europa, frühe Gewinne in Norwegen und Deutschland | Mittelfristig (2–4 Jahre) |

| Skalierung von Präzisionslandwirtschaft und ländlichen Drohnendienstleistungsnetzen | + 2.3% | Global, insbesondere China, Vereinigte Staaten, Brasilien, Indien | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Integration von Drohnen in digitale Zwillings- und KI-Ökosysteme von Unternehmen | + 1.7% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittel- bis langfristig (3–5 Jahre) |

| Schnelle Reifung von Batterie-, Hybrid- und Schnellladetechnologien | + 1.4% | Global, mit F&E-Führerschaft in den Vereinigten Staaten, China und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Investitionen und Risikokapitalfinanzierung in Drohnen-Startups

Die Finanzierungs- und Skalierungsaktivitäten im Drohnenmarkt intensivierten sich von 2024 bis 2026, wobei Kapital zunehmend auf Betreiber und Plattformanbieter gelenkt wurde, die wiederholbare Betriebsabläufe und regulatorische Bereitschaft nachweisen können. Lieferoperatoren machten Fortschritte, indem sie Teil-135-Genehmigungen für kommerzielle Paketzustelldienste erhielten, was das Investoreninteresse mit Unternehmen in Einklang brachte, die bereits konsistente Flugoperationen unter einem strukturierten Regulierungsrahmen demonstrieren.[1]FAA, "Paketzustellung per Drohne," faa.gov Die Übernahme des verbleibenden Anteils an Aloft Technologies durch Terra Drone Corporation, einem FAA-zertifizierten UTM-Anbieter mit einem bedeutenden Anteil der in den Vereinigten Staaten verarbeiteten LAANC-Genehmigungen, unterstreicht die wachsenden Investitionen in skalierbare Infrastruktur- und Verkehrsmanagementlösungen. Insgesamt zieht der Drohnenmarkt erhebliche Investitionen in Unternehmen an, die wiederkehrende Betriebsfähigkeiten mit Compliance-Expertise und robuster Technologie verbinden und so den Übergang von Pilotprojekten zu skalierten Einsätzen erleichtern.

Ausweitung von DIAB und vollautonomen Betriebsmodellen

Der Übergang von pilotgesteuerten Missionen zu autonomen Flotten beschleunigt sich, da Andocksysteme, integrierte Sensoren und zertifizierte Lufttüchtigkeitsmerkmale in die Produktion übergehen. DJI und andere Unternehmensanbieter fördern dock-fähige Fernoperationen, die eine Dauerüberwachung und geplante Missionen für die Infrastruktursicherheit und Inspektionen auf großen Geländen unterstützen. Die Autonomie schreitet auch im regulierten Passagierbetrieb voran, wobei EHang-Betreiber Luftbetreiberzertifikate der CAAC für pilotlose Passagierflüge erhalten, was zeigt, dass zertifizierte UAM unter definierten Korridoren und Verfahren starten kann. Die europäischen U-space-Regeln unterstützen verteilte Verkehrsdienste, die automatisierte Flüge mit gemeinsamen Verfahren und Datenaustausch koordinieren und Modelle wie Drohne-in-einer-Box unterstützen, während Abstände und Notfälle verwaltet werden. Autopilot-Fortschritte finden auch Eingang in Unternehmensflotten, wo sicherheitsorientierte Plattformen wie Parrot sichere Elemente, verschlüsselte Datenpipelines und bordeigene Verarbeitung betonen, die Datenschutz- und Compliance-Anforderungen für sensible Missionen erfüllen.

Schrittweise BVLOS- und U-space/UTM-Regulierungsfortschritte

Die US-amerikanischen Regulierungsbehörden haben den Weg von waiverbasierten BVLOS-Operationen zu einheitlichen Regeln aufgezeigt, wobei die vorgeschlagene BVLOS-Regel der FAA nach einem Zeitplan per Exekutivorder der Finalisierung entgegengeht und Zehntausende früherer BVLOS-Missionen unter Ausnahmegenehmigungen einen operativen Präzedenzfall schaffen. Die europäischen Behörden harmonisieren U-space-Dienste über die Mitgliedstaaten hinweg, sodass Betreiber mit standardisierten Verkehrsmanagementfunktionen interagieren können – eine Änderung, die grenzüberschreitende Dienste und eine einfachere Expansion für vernetzte Flotten unterstützt. In den USA hängt das Wachstum der Paketzustellung von einer begrenzten, aber wachsenden Gruppe von Teil-135-Transportunternehmen ab, was regulatorische Ausrichtung und betriebliche Robustheit für Last-Mile-Modelle in den Vordergrund stellt. Diese politischen Veränderungen begünstigen Anbieterteams mit Ressourcen zur Unterstützung von Dokumentation, Sicherheitsnachweisen und laufendem Compliance-Engagement, was es größeren Plattformanbietern ermöglicht, zu skalieren, sobald die Regeln in den Betrieb eingreifen. Wenn sich gemeinsame Dienste und Verfahren stabilisieren, kann der Drohnenmarkt von isolierten Versuchen zu breiteren Korridoren und Dienstleistungsnetzen übergehen, die unter etablierten Risikorahmen sowohl in den USA als auch in Europa betrieben werden.

Skalierung von Präzisionslandwirtschaft und ländlichen Drohnendienstleistungsnetzen

Landwirtschaftliche Betriebe haben in mehreren großen Märkten den Übergang von Versuchen zu Hochvolumeneinsätzen vollzogen, wobei Forschungsberichte über umfangreiche Feldaktivitäten in China und anderen Agrarwirtschaften die Wirtschaftlichkeit der Luftausbringung und variablen Dosierungsanwendungen bestätigen. OEMs treiben weiterhin Plattformkapazität und Betriebszyklen voran, wie bei XAGs P150 Max zu sehen, der Hochdurchfluss-Sprühung, breite Ausbringungskapazität, Feldkartierung und beschleunigtes Aufladen integriert, um die Auslastung während enger agronomischer Zeitfenster hoch zu halten.[2]XAG, "XAGs neuer P150 Max Agrardrohne setzt einen höheren Maßstab," xa.com Präzisionsfähigkeiten reifen in der Software, wobei Anbieter End-to-End-Workflows fördern, die Drohnen mit Cloud-Analysen und Feldsensoren in einheitlichen Erfahrungen für Planung, Ausführung und Berichterstattung verknüpfen. Lokale Finanzierungs- und Subventionsprogramme helfen ländlichen Betreibern auch dabei, Luftdienste auf größere Anbauflächen auszuweiten, wobei unternehmensgeführte Ankündigungen zeigen, wie förderfähige Käufe mit umfassenderen Zielen der landwirtschaftlichen Modernisierung verknüpft sind. Da sich diese Elemente verbinden, verzeichnet der Drohnenmarkt die konsistenteste Akzeptanz in Landwirtschaftssystemen, unterstützt durch förderliche Politiken, Schulungsnetzwerke und Dienstleister, die während der Hauptsaison eine hohe Verfügbarkeit aufrechterhalten können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei Lithium-Ionen-Zellen erhöht die Stücklistenkosten für kleine Drohnen | - 0.9% | Global, akut in Märkten, die von bestimmten Batterielieferketten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Staatliche Politiken und Luftraumregulierungen behindern den Einsatz von Drohnen | - 1.2% | Variiert je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Datenschutz-by-Design-Regeln in der EU verlangsamen die städtische Akzeptanz | - 0.6% | Mitgliedstaaten der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Komplexität der betrieblichen Integration und unklarer ROI in einigen Anwendungsfällen | - 0.8% | Global, insbesondere bei Unternehmenseinsätzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei Lithium-Ionen-Zellen erhöht die Stücklistenkosten für kleine Drohnen

Versorgungsengpässe bei wichtigen Batterieinputs haben die Sensibilität gegenüber Stücklistenkosten für preissensible Plattformen erhöht, insbesondere in kleinen Drohnenkategorien, die mit dem Stückvolumen skalieren. Hersteller haben der Versorgungskontinuität und Design-for-Availability-Ansätzen Priorität eingeräumt, damit Flugzeugzellen die Lieferpläne einhalten können, wenn bestimmte Komponenten verzögert sind. Anbieter, die auf konsistente Batterie- und Motorzuflüsse angewiesen sind, verfeinern weiterhin Beschaffungspläne und Komponentensubstitutionen, wo dies ohne Beeinträchtigung von Sicherheitsnachweisen oder Ausdauer erreicht werden kann. Einige Hersteller haben öffentlich betont, dass eine sichere Beschaffung ein Kernbestandteil ihres Wertangebots in sensiblen Kategorien ist, was die Bedeutung der Komponentenherkunft und der Endprodukt-Compliance unterstreicht. Diese Faktoren schaffen einen vorübergehenden Kostenüberhang und drängen den Drohnenmarkt zu Anbietern mit diversifizierten Lieferantenbeziehungen und getesteten Substitutionen, die Leistungsziele erfüllen.

Staatliche Politiken und Luftraumregulierungen behindern den Einsatz von Drohnen

Die Regulierung bleibt in allen Rechtsgebieten ein entscheidender Faktor, da die politische Reife und die Umsetzungszeitpläne erheblich variieren. In den USA folgt der Übergang zu einer endgültigen BVLOS-Regel auf eine Wachstumsphase unter Ausnahmegenehmigungen. Die Geschwindigkeit der Akzeptanz hängt jedoch weiterhin von zertifizierbaren Erkennungs- und Ausweichfähigkeiten sowie betrieblichen Risikorahmen ab, die den Erwartungen der Regulierungsbehörden entsprechen. In Europa bietet die U-space-Harmonisierung einen Entwurf für skalierte Dienste, doch der Rollout über die Mitgliedstaaten hinweg erfordert koordinierte Investitionen in Dienstleister, digitale Infrastruktur und Betreiber-Compliance. Die Paketzustellung stützt sich auch auf eine kleine und wachsende Gruppe zertifizierter Transportunternehmen in den USA, was Engpässe schafft, die sich auflösen werden, wenn mehr Teams Sicherheits- und Verfahrensmeilensteine abschließen. Diese Dynamiken begünstigen tendenziell gut kapitalisierte Betreiber, die mehrquartalige Genehmigungszyklen und Technologievalidierungen aufrechterhalten können, bevor neue Dienstleistungsbereiche erschlossen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Fragmentierte Nachfrage konsolidiert sich um hochvolumige Branchen

Sonstige Anwendungen entfielen im Jahr 2025 auf einen Anteil von 33,23 %, während die Landwirtschaft bis 2031 voraussichtlich mit einer CAGR von 10,28 % wachsen wird. Der Drohnenmarkt verzeichnet eine weit verbreitete Nutzung in verschiedenen Bereichen der öffentlichen Sicherheit, Vermessung und Medien. Dennoch erzielt die Landwirtschaft den höchsten Return on Investment, da Flugstunden direkt in behandelte Anbaufläche und reduzierte Betriebsmittel umgewandelt werden. OEM-Roadmaps haben sich auf die Erhöhung von Nutzlast und Durchsatz konzentriert, wobei Plattformen wie XAGs P150 Max für größere Tanks, breitere Ausbringungsraten und schnelles Aufladen ausgelegt sind, damit Dienstleister die Umrüstzeiten während der Hauptfenster verkürzen können. Integrierte Agronomiesoftware ergänzt diese Fähigkeiten und verknüpft Drohnen mit Anwendungen, die Karten zusammenfügen, Variabilität analysieren und Verschreibungen erstellen, die die variable Dosierungsleistung im Feld steuern. Diese Elemente stärken die Landwirtschaft als hochvolumige Branche, in der Plattformverbesserungen in klare tägliche Produktivitätsgewinne umgewandelt werden.

Die Stückökonomie der Landwirtschaft unterscheidet sich erheblich von der niedrigdichter Anwendungen, wie einmaligen Bauvermessungen oder gelegentlichen Medienaufnahmen, bei denen Flugstunden weniger wahrscheinlich wiederholbare Programme unterstützen. UAM wird ebenfalls Teil der Landschaft, wobei pilotlose Passagierdienste in bestimmten Korridoren in China betrieben werden. Diese Entwicklung deutet auf das potenzielle Entstehen neuer Segmente hin, wenn zertifizierte Flotten expandieren. Für viele Unternehmen ist die primäre Adoptionsbarriere nicht mehr die Fähigkeit des Flugzeugkörpers, sondern die Qualität der Integration mit nachgelagerten Systemen, die bestimmt, ob Drohnendaten in konsistente betriebliche Verbesserungen umgewandelt werden. Da Integrationsprozesse voranschreiten, wird erwartet, dass sich der Drohnenmarkt auf Branchen konzentriert, die durch häufige Missionen und messbare Ergebnisse gekennzeichnet sind.

Nach Typ: VTOL-Vielseitigkeit überwiegt Starrflügler-Ausdauer in Mainstream-Märkten

Drehflügler-Plattformen hielten im Jahr 2025 einen Anteil von 70,25 % und werden bis 2031 voraussichtlich mit einer CAGR von 9,92 % wachsen. Vielseitigkeit in beengten Räumen, reduzierter Pilotenaufwand und schnelle Einrichtung machen Multikopter zur Standardlösung für Bauwesen, öffentliche Sicherheit und viele Inspektionsaufgaben, bei denen Missionen von 20 bis 40 Minuten ausreichen. Starrflügler- und Hybridplattformen behalten einen Leistungsvorteil bei Reichweite und Ausdauer, was für Langstreckeninspektionen und Kartierungen im großen Maßstab geeignet ist, wo Missionsprofilen eine Start- und Landeinfrastruktur rechtfertigen. UAM fügt eine weitere Ebene hinzu, bei der zertifizierte eVTOL-Designs vertikalen Start und Passagiersicherheitsnachweise für Stadtkorridore bieten und VTOL-Vorteile mit regulierter Lufttüchtigkeit und designierten Routen verbinden.

Preispunkte und Logistik prägen auch die Mischung zwischen Drehflügler- und Starrflüglertypen. Multikopter, die in alltägliche Aufgaben passen, sind einfacher zu positionieren und umzusetzen, was die Auslastung in Branchen mit häufigen, kurzen Missionen hoch hält. Starrflügler hingegen erfordern ausgebildete Teams und Feldverfahren, die viele kommerzielle Betreiber nicht rechtfertigen können, es sei denn, Projekte laufen im großen Maßstab. In zivilen Märkten wird der Drohnenmarkt wahrscheinlich die Drehflügler-Führerschaft beibehalten, während Starrflügler die Nischendominanz bei Langstrecken- und Hochausdauermissionen behalten.

Nach Gewichtsklasse: Plattformen unter 250 g nutzen regulatorische Arbitrage

Nano- und Mikrodrohnen unter 2 kg eroberten im Jahr 2025 einen Anteil von 48,50 % und entwickeln sich bis 2031 mit einer CAGR von 10,13 %. Plattformen unter 250 g profitieren in vielen Rechtsgebieten von geringeren Lizenzierungs- und Registrierungsanforderungen, was sie für Verbraucher und Einsteiger-Gewerbenutzer attraktiv macht, die Luftbildaufnahmen und grundlegende Sensorik benötigen. OEMs zielen auf diesen Bereich mit stabilen Sensorpaketen und leistungsfähigen Ausweichsystemen in sehr kleinen Flugzeugkörpern ab, wie in Produktfamilien zu sehen, die kompaktes Design mit verbesserter Kameraleistung verbinden. Professionelle Anbieter betonen auch leichte Designs, um EU-Standards zu erfüllen und den Verwaltungsaufwand zu reduzieren, was Organisationen hilft, Flotten über Regionen mit einheitlichen Betreiberanforderungen zu standardisieren.

Kompromisse entstehen, wenn Nutzlasten und Ausdauer erhöht werden müssen, weshalb die kleinen und mittleren Kategorien der Anker der professionellen Akzeptanz bleiben. Unternehmensklasse-Flugzeugkörper tragen Wärmesensoren, LiDAR und spezialisierte Nutzlasten für Kartierung und Inspektion, oft mit Wetterhärtung zur Aufrechterhaltung der Verfügbarkeit. Agrarplattformen wie XAGs P150 Max veranschaulichen eine andere Skalierungsachse, bei der Nutzlast und Sprüh- oder Ausbringungsraten den ROI bestimmen, unterstützt durch schnelle Ladezyklen und integrierte Autonomie. Der Drohnenmarkt wird sich weiterhin nach Gewichtsklasse aufteilen, wobei Geräte unter 250 g bei Kosten und Compliance-Einfachheit gewinnen. Im Gegensatz dazu dominieren schwerere Klassen, wenn Nutzlastflexibilität, Ausdauer und Umweltrobustheit von größter Bedeutung sind.

Nach Betriebsmodus: KI-gesteuerte Autonomie erzielt Premiumpreise, aber der Einsatz hinkt den Prognosen hinterher

Ferngesteuerte Systeme entfielen im Jahr 2025 auf einen Anteil von 72,50 %, während vollautonome Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,30 % wachsen werden. Fernsteuerung bleibt das Rückgrat der meisten kommerziellen Operationen, da die Regeln weiterhin menschliche Aufsicht erwarten und Autonomie Kosten und Komplexität erhöht. Gleichzeitig reifen pilotlose Operationen innerhalb definierter Einhüllender, einschließlich zertifizierter Passagierdienste in China, die auf designierten Routen unter zertifizierten Verfahren für Luftfahrzeuge und Betreiber betrieben werden. Das kurzfristige Gleichgewicht wird Mensch-in-der-Schleife-Modelle in den meisten kommerziellen Workflows vorherrschend halten, während vollautonome Flotten dort skalieren, wo Luftraumdienste und Betriebsgenehmigungen am stärksten sind.

Nach Endnutzer: Kommerzielle und Verbrauchermärkte führen, mit Beschaffung als Innovationstreiber

Kommerzielle und Verbrauchernutzer entfielen im Jahr 2025 auf 65,30 % und wuchsen mit einem Tempo von 10,41 %. Verbraucher- und Prosumer-Bildgebung verankert die Nachfrage auf Einstiegsniveau, während kommerzielle Nutzer wiederkehrende Missionen in Bauwesen, Landwirtschaft, Logistik und Anlageninspektion vorantreiben. Die Paketzustellung reift unter US-Teil-135-Transportunternehmen, was zeigt, dass regulierte Last-Mile-Operationen skalieren können, wenn Betreiber Lufttüchtigkeits- und Sicherheitsmanagementsanforderungen erfüllen. Lagerworkflows zeigen konsistente Gewinne bei Zeit und Genauigkeit, was auf eine starke Akzeptanzkurve für Inventar- und Bestandsprüfungsanwendungsfälle hindeutet, bei denen Drohnen mit Lagerverwaltungssystemen integriert werden.

Regierungs- und Zivilnutzer beschaffen in kleineren Mengen, verlangen aber höhere Spezifikationen für Resilienz, sichere Kommunikation und Datenschutz. UAM tritt durch zertifizierte Operationen in China in den zivilen Endnutzermarkt ein und schafft einen Präzedenzfall für Passagierdienste, die sich ausweiten können, sobald andere Rechtsgebiete Zertifizierungswege abschließen.[3] Im Laufe der Zeit wird das kommerzielle Volumen der primäre Treiber von Stücklieferungen bleiben, während Regierungs- und Zivilprogramme weiterhin fortschrittliche Fähigkeiten finanzieren werden, die die nächste Welle der Drohnentechnologie prägen werden.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,86 % des Marktes. Das politische Umfeld der Region bewegt sich in Richtung normalisierter BVLOS-Operationen, wobei die vorgeschlagene Regel der FAA für eine endgültige Entscheidung vorgesehen ist. Die US-amerikanische Lieferung expandiert weiterhin innerhalb eines Rahmens, in dem zertifizierte Transportunternehmen unter Teil-135-Verfahren operieren, was Investitionen in Betreiber lenkt, die Sicherheits- und Lufttüchtigkeitsschwellen erfüllen.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 9,88 % verzeichnen. Chinas Niedrigluftluftverkehrswirtschaft entwickelt sich unter einem inländischen Regulierungssystem, das pilotlose Passagierflüge in Großstädten ermöglicht hat, und positioniert die Region als First Mover im kommerziellen UAM. Die landwirtschaftliche Akzeptanz hat sich in mehreren Landwirtschaftszentren skaliert und bestätigt die Wirtschaftlichkeit der Luftausbringung und unterstützt Dienstleistungsnetze. Regionale OEMs erweitern Kapazitäten und Plattformfähigkeiten, insbesondere in der Landwirtschaft, wo Nutzlast und schnelles Laden längere Betriebszyklen und Durchsatz in der Hauptsaison unterstützen.

Europa entwickelt weiterhin ein integriertes Luftraumverwaltungssystem, das automatisierte Operationen unterstützt und gleichzeitig Datenschutz- und Datenschutzanforderungen entspricht. Die U-space-Harmonisierung bietet gemeinsame Dienste und Verfahren für das UAS-Verkehrsmanagement über die Mitgliedstaaten hinweg, die für grenzüberschreitende Dienste und die Integration autonomer Flotten unerlässlich sind. Datensicherheit und Datenschutz bleiben entscheidende Faktoren bei der Beschaffung und stärken die Nachfrage nach Anbietern, die Verschlüsselung und sichere Datenflüsse demonstrieren. In Lateinamerika unterstützen Programme zur landwirtschaftlichen Modernisierung und unternehmensgeführte Finanzierungsinitiativen die Akzeptanz der Luftausbringung, verbunden mit umfassenderen Produktivitätszielen und ländlichen Dienstleistungsnetzen. Diese regionsspezifischen Faktoren prägen Akzeptanzmuster, wobei politische Bereitschaft und Sektorprioritäten bestimmen, wo der Drohnenmarkt am schnellsten skalieren kann.

Wettbewerbslandschaft

Die Wettbewerbsdynamik im Drohnenmarkt unterstreicht die Bedeutung hochvolumiger kommerzieller Segmente. In den USA und alliierten Märkten konzentrieren sich Käufer aus dem Bereich der öffentlichen Sicherheit auf sichere Datenverarbeitung und konforme Beschaffung und bevorzugen Anbieter mit etablierten Zertifizierungen. Das kommerzielle Portfolio bleibt über Sektoren wie Bildgebung, Inspektion, Logistik und Landwirtschaft fragmentiert, wo Preiswettbewerbsfähigkeit und Benutzerfreundlichkeit entscheidende Faktoren sind. Autonomie und Lufttüchtigkeit dienen als strategische Differenzierungsmerkmale in zivilen Anwendungen. Betreiber, die Zertifizierungen für pilotlose Passagierflüge erhalten, gewinnen einen wettbewerbsfähigen Time-to-Market-Vorteil bei regulierten UAM-Operationen. In Europa begünstigen Beschaffungstrends Anbieter, die Datenschutz- und Datenschutzanforderungen erfüllen. Gleichzeitig erweitern in den Vereinigten Staaten Lieferoperatoren, die strenge Lufttüchtigkeitsstandards erfüllen, weiterhin ihren Marktanteil.

Versorgungsresilienz und Beschaffungskontrollen spielen eine bedeutende Rolle bei der Gestaltung der strategischen Positionierung. OEMs, die sichere Komponenten und Firmware-Kontrolle priorisieren, verbessern ihre Stellung in Rechtsgebieten mit strengen Anforderungen des öffentlichen Sektors. Unternehmensportfolios, die Flugzeugkörper, Autonomiesoftware und Lebenszyklusdienste integrieren, verbessern die Stückökonomie, da Kunden von Pilotprojekten zu vollständigen Programmen übergehen. Diese Entwicklungen unterstreichen einen Drohnenmarkt, der von regulatorischer Compliance, Lieferkettensicherheit und nahtloser Integration in betriebliche Workflows angetrieben wird.

Führende Unternehmen der Drohnenbranche

-

SZ DJI Technology Co., Ltd.

-

AeroVironment, Inc.

-

Autel Robotics Co., Ltd.

-

Yuneec (ATL Drone)

-

Parrot Drones SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: XAG brachte die P150 Max Agrardrohne für großflächige Feldbedingungen auf den Markt, ausgestattet mit einer 80-kg-Nutzlast, einem 85-Liter-Smart-Flüssigkeitstank, Multi-Missions-Modulen, Autonomie auf Zentimeterebene und Smart SuperCharge-Batterieladung in nur 7 Minuten.

- Juli 2025: SZ DJI Technology Co., Ltd. stellte seine neuesten Angebote vor: die DJI Agras T100, T70P und T25P. Diese neuen Modelle, Teil von DJI Agricultures renommierter Sprühdrohnen-Produktlinie, sind das Ergebnis von über 12 Jahren fokussierter Forschung und Entwicklung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Drohnenmarkt als die jährlichen Umsätze aus dem Verkauf von unbemannten Luftfahrzeugen, die ferngesteuert, optional pilotiert oder vollständig autonom sind und weniger als 600 kg wiegen. Die Werte umfassen Hardware-Plattformen für den Verbraucher-, Gewerbe- und Verteidigungsbereich und schließen Zusatzdienstleistungen, separat verkaufte Software, nach dem Verkauf angebrachte Nutzlasten sowie Passagier-eVTOL-Luftfahrzeuge aus.

Ausschluss aus dem Geltungsbereich: Counter-UAS-Systeme und ballistische Loitering-Munition sind nicht Gegenstand der Studie.

Segmentierungsübersicht

-

Nach Anwendung

- Bauwesen

- Landwirtschaft

- Energie

- Unterhaltung

- Strafverfolgung

- Sonstige Anwendungen

-

Nach Typ

- Starrflügler-Drohnen

- Drehflügler-Drohnen

- Hybrid/VTOL-Drohnen

-

Nach Gewichtsklasse

- Nano/Mikro (weniger als 2 kg)

- Klein (2 bis 25 kg)

- Mittel (25 bis 150 kg)

- Groß (mehr als 150 kg)

-

Nach Betriebsmodus

- Ferngesteuert

- Optional Pilotiert

- Vollautomatisch

-

Nach Endnutzer

- Kommerziell und Verbraucher

- Regierung und Zivilgesellschaft

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor führte strukturierte Interviews und kurze Umfragen mit Drohnen-OEM-Managern, Komponentenlieferanten und zivilen Betreibern in Nordamerika, Europa und Asien sowie mit Beschaffungsbeauftragten zweier Streitkräfte durch. Diese Gespräche validierten Adoptionsraten, Kanalaufschläge und den Zeitpunkt regulatorischer Änderungen im Bereich BVLOS, die die adressierbare Nachfrage beeinflussen.

Desk Research

Wir begannen damit, öffentlich verfügbare Fakten von erstrangigen Institutionen wie der FAA, EASA, China CAAC, UN Comtrade und WIPO-Patentanmeldungen zu sammeln und anschließend Veröffentlichungen von Branchenverbänden wie AUVSI und JUIDA auszuwerten. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen schlossen Lücken bei Produkteinführungen und durchschnittlichen Verkaufspreisen (ASP). Zur Bemessung der Verteidigungsnachfrage erwiesen sich Weißbücher von SIPRI und nationale Haushaltsdokumente als nützlich. Abonnement-Datensätze, auf die Mordor-Analysten zugreifen – D&B Hoovers für umsatzbezogene Aufschlüsselungen auf Unternehmensebene und Dow Jones Factiva für Liefernachrichten – rundeten die Desk-Research-Analyse ab. Die genannten Quellen veranschaulichen die Bandbreite; viele weitere wurden für Gegenprüfungen und Klärungen herangezogen.

Marktbemessung & Prognose

Ein Top-down-Ansatz beginnt mit der Produktion ziviler Luftfahrzeuge sowie Import-Export-Statistiken, die mithilfe von Zulassungsdaten in drohnenspezifische Volumina umgerechnet werden. Die Ergebnisse werden durch stichprobenartige Bottom-up-Prüfungen bestätigt, bei denen die Liefermengen führender Anbieter zusammengeführt und mit ASP × Einheitenerkenntnissen aus Interviews abgeglichen werden. Zu den zentralen Variablen im Modell zählen die durchschnittliche Energiedichte von Batterien, der Anteil landwirtschaftlicher Flächen unter Präzisionslandwirtschaft, die Anzahl von Bauprojekten mit Photogrammetrie-Einsatz sowie die Erneuerungsraten von Verteidigungs-ISR-Flotten. Eine multivariate Regression verknüpft diese Treiber mit der Einheitennachfrage, während eine exponentielle Glättung den Trend bis 2030 fortschreibt. Etwaige regionale Volumenlücken werden durch Penetrationsraten-Proxys aus vergleichbaren Technologie-Rollouts überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Überprüfung durch Peer-Analysten und die Freigabe durch einen leitenden Analysten. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen durch wesentliche Ereignisse wie bedeutende regulatorische Ankündigungen oder disruptive Plattformeinführungen ausgelöst werden. Vor der Veröffentlichung eines Berichts führen wir den aktuellsten Datenabruf erneut durch, um sicherzustellen, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordors Drohnen-Basiszahlen Vertrauen wecken

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Aktualisierungsintervalle wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Verbraucherdrohnen erfasst werden, wie Nachmarkt-Nutzlastverkäufe behandelt werden, die Wahl der ASP-Entwicklung sowie die Häufigkeit der Neukalibrierung von Modellen nach Eingang neuer Importdaten. Mordors disziplinierter Geltungsbereich und die jährliche Aktualisierung helfen Nutzern, sich auf eine verlässliche Basislinie zu stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 41,79 Mrd. USD (2025) | Mordor Intelligence | - |

| 30,02 Mrd. USD (2024) | Global Consultancy A | Schließt das Verbrauchersegment aus; verwendet statische ASPs bis 2027 |

| 26,12 Mrd. USD (2025) | Industry Association B | Erfasst nur OEM-Umsätze; lässt Zubehör außer Acht und ist auf die Klasse <25 kg beschränkt |

Zusammenfassend lässt sich sagen, dass Mordors Bottom-up-Validierungen, die auf einem transparenten Top-down-Gerüst aufbauen, kombiniert mit zeitnahen Datenaktualisierungen, eine ausgewogene Basislinie liefern, die Entscheidungsträger auf klare Treiber zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und Wachstumsrate des Drohnenmarkts bis 2031?

Die Größe des Drohnenmarkts wird bis 2031 voraussichtlich 14,52 Milliarden USD bei einer CAGR von 9,34 % erreichen, was die regulatorische Normalisierung von BVLOS-Operationen und eine breitere Unternehmensadoption widerspiegelt.

Welche Anwendungen treiben das schnellste Wachstum im Drohnenmarkt an?

Die Landwirtschaft ist das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 10,28 % bis 2031, unterstützt durch skalierte Flotten, integrierte Agronomiesoftware und höhere Betriebszyklen während der Hauptsaison.

Wie gestalten US-amerikanische und EU-Regulierungen den kommerziellen Drohnenbetrieb?

Die USA bewegen BVLOS von Ausnahmegenehmigungen hin zu normalisierten Regeln, und die Lieferung stützt sich auf zertifizierte Teil-135-Transportunternehmen, während Europas U-space Verkehrsdienste über die Mitgliedstaaten hinweg harmonisiert, um automatisierte Operationen zu unterstützen.

Welche Rolle spielt Autonomie in der Zukunft des Drohnenmarkts?

Vollautonome Plattformen wachsen schneller als pilotgesteuerte Systeme, ermöglicht durch Andocklösungen, bordeigene KI und Verkehrsdienste, während kurzfristige Einsätze in den meisten Rechtsgebieten weiterhin auf Mensch-in-der-Schleife-Operationen ausgerichtet sind.

Welche Unternehmen veranschaulichen die Skalierung unter regulierten Programmen?

Die US-Armee-Verträge für Kurzstreckenaufklärung (SRR) und die US-Luftwaffe-Verträge mit Skydio und Teal Drones, Inc. unterstreichen Autonomie auf Verteidigungsniveau im großen Maßstab, während EHangs Betreiberzertifikate die ersten kommerziellen pilotlosen Passagierdienste markieren – beides signalisiert Reife bei regulierten Operationen.

Wo liefern Drohnen den klarsten ROI in Unternehmensumgebungen?

Die Automatisierung der Lagerinventur hat starke Verbesserungen bei Zählzeit und Genauigkeit gezeigt, und die landwirtschaftliche Ausbringung demonstriert nachhaltige Feldproduktivität mit integrierter Autonomie und schnellem Laden.

Seite zuletzt aktualisiert am: