Marktgröße und Marktanteil für Smartphone-Kameraobjektive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

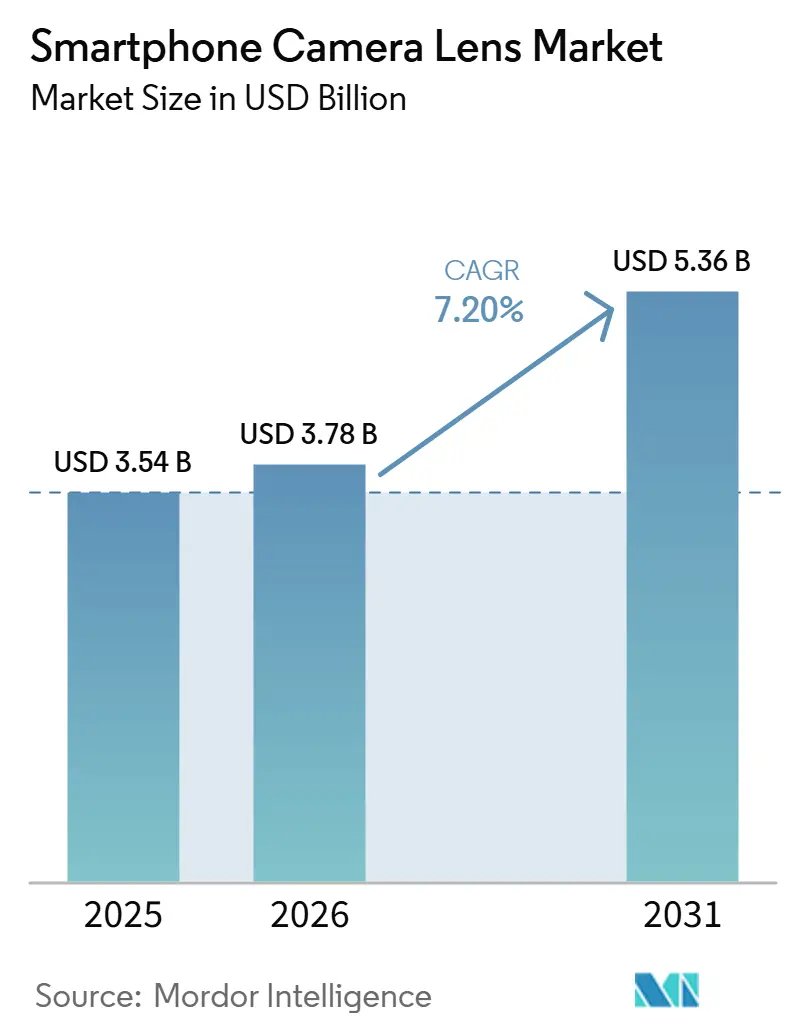

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Smartphone-Kameraobjektive von Mordor Intelligence

Die Marktgröße des Smartphone-Kameralinsen-Marktes wurde im Jahr 2025 auf 3,54 Milliarden USD bewertet und wird voraussichtlich von 3,78 Milliarden USD im Jahr 2026 auf 5,36 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,20 % während des Prognosezeitraums (2026–2031). Die durchschnittlichen Verkaufspreise für Linsenmodule steigen weiter, da Gerätehersteller einfache Kunststoffoptiken durch Glas-Kunststoff-Hybride mit 7 oder 8 Elementen ersetzen, insbesondere in Periskop- und Variablenblenden-Baugruppen. Die teleskopische Zoomfähigkeit weitet sich auf Mittelklasse-Smartphones aus und bietet Lieferanten einen lukrativen Weg, um stagnierende globale Smartphone-Lieferungen auszugleichen. Die Nachfrage profitiert auch von Mehrfachkamera-Konfigurationen, die Ultraweitwinkel-, Makro- und Tiefenschärfelinsen benötigen, um KI-gestützte Computerfotografie zu unterstützen. Die Kapazität für Präzisionsglasformung, die bereits nahezu vollständig ausgelastet ist, wird sich weiter verknappen, da die Fehlerquote pro Einheit höher bleibt als bei herkömmlichen Weitwinkelmodulen.

Wichtigste Erkenntnisse des Berichts

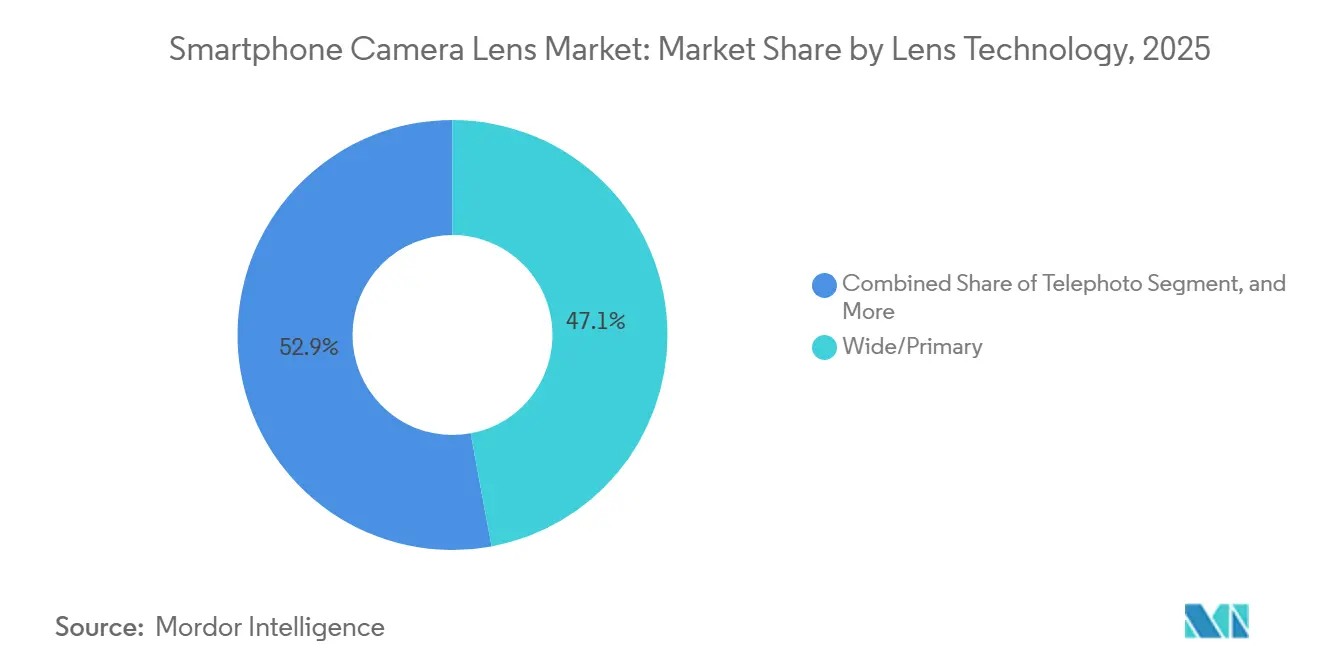

- Nach Linsentechnologie beherrschten Weitwinkel-/Primärlinsen im Jahr 2025 46,91 % des Umsatzes; Teleobjektiv-Optiken werden bis 2031 mit einem CAGR von 9,40 % wachsen.

- Nach Linsenmaterial erfassten Glas-Kunststoff-Hybride im Jahr 2025 einen Marktanteil von 58,01 %; die Vollglas-Kategorie wird bis 2031 voraussichtlich mit einem CAGR von 11,64 % wachsen.

- Nach Kameraposition entfielen auf Rück-Primär-Module im Jahr 2025 46,64 % der Nachfrage; Rück-Sekundär-Linsen werden im Prognosezeitraum voraussichtlich einen CAGR von 8,26 % verzeichnen.

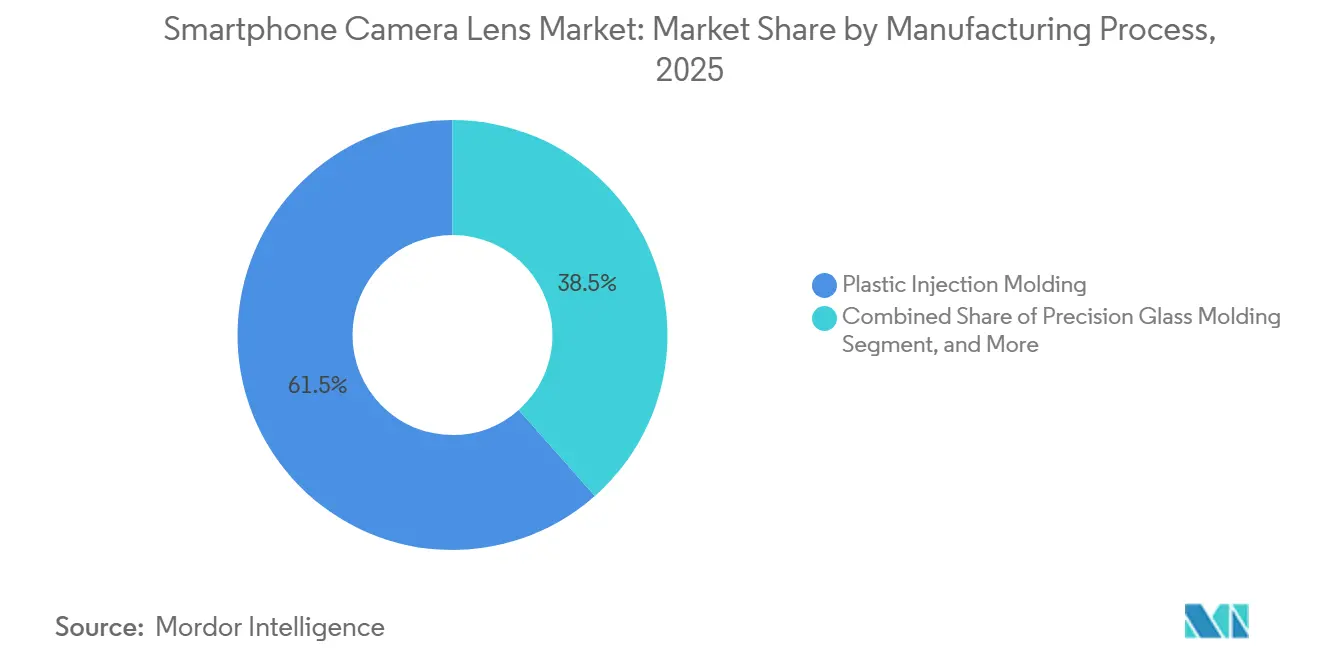

- Nach Fertigungsverfahren führte Kunststoffspritzguss mit einem Anteil von 61,52 % im Jahr 2025, und die Wafer-Level-/Hybrid-Optikfertigung ist das am schnellsten wachsende Segment mit einem CAGR von 11,44 % bis 2031.

- Nach Smartphone-Segment entfielen auf Mittelklassegeräte im Jahr 2025 44,96 % der Linsennachfrage; Flaggschiff-Smartphones werden bis 2031 voraussichtlich mit einem CAGR von 9,44 % wachsen.

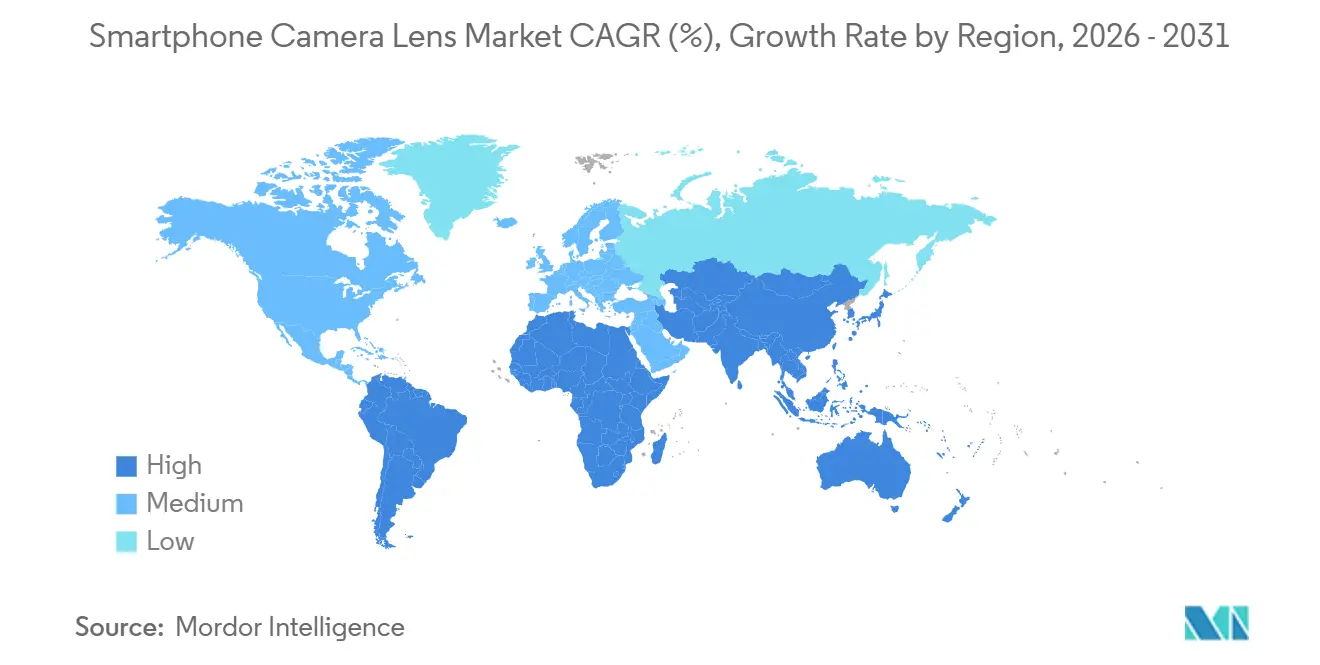

- Nach Geografie dominierte Asien-Pazifik mit 53,56 % des Umsatzes im Jahr 2025, und die Region wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 9,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Smartphone-Kameraobjektive

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Periskop- und Teleobjektivmodulen | +1.5% | Global, mit frühen Gewinnen in China, Südkorea und Indien | Mittelfristig (2–4 Jahre) |

| Megapixel-Wettlauf über 50 MP treibt Objektivdurchschnittsverkaufspreise | +1.3% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anforderungen der KI-zentrierten Computerfotografie | +1.2% | Global, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smartphones mit mehreren Kameras | +1.0% | Global, ausgereift in Asien-Pazifik, beschleunigt in Südamerika | Langfristig (≥ 4 Jahre) |

| Lokalisierter Aufbau der Objektivlieferkette in Indien und Vietnam | +0.9% | Kernregion Asien-Pazifik, mit indirekten Vorteilen für Nordamerika | Langfristig (≥ 4 Jahre) |

| Glas-Kunststoff-Freiformobjektive für Faltgeräte und Wearables | +0.7% | Asien-Pazifik und Nordamerika, Nische in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Periskop- und Teleobjektivmodulen

Periskop-Teleobjektivmodule wechselten 2025 von Flaggschiffen für 1.000 USD zu Handsets für 400–600 USD und verringerten die optische Zoomlücke zwischen Premium- und Mittelklassegeräten.[1]Android Authority-Redaktion, „Huawei Pura 80 Ultra, OPPO Find X9 Ultra und vivo X300 Ultra Kamera-Spezifikationen”, AndroidAuthority.com Jede Baugruppe basiert auf Glas-Kunststoff-Hybriden mit 7 oder 8 Elementen sowie einem Prisma, sodass die durchschnittlichen Verkaufspreise um 18–22 % steigen, wenn Periskopzoom hinzugefügt wird. Die Lieferungen bei Largan Precision stiegen im Jahresvergleich um 34 %, doch Prismenausrichtungstoleranzen unter 5 µm halten die Ausschussraten etwa 12–15 Prozentpunkte höher als bei Weitwinkelobjektiven. OEM-Marketing hebt nun 5-fachen bis 10-fachen optischen Zoom als Hauptmerkmal hervor und stärkt das Bewusstsein der Verbraucher für Objektivqualität. Kapazitätsengpässe bei der Präzisionsglasformung deuten darauf hin, dass die Periskop-Durchdringung die Lieferantenmargen bis 2027 weiter steigern wird.

Megapixel-Wettlauf über 50 MP treibt Objektivdurchschnittsverkaufspreise

Sonys 200-MP-Sensor LYT-901 setzt einen optischen Maßstab mit Modulationsübertragungsfunktionswerten über 0,6 bei 100 lp/mm und zwingt Objektivhersteller zur Verwendung von asphärischem Glas und fortschrittlichen Beschichtungen.[2]Sony Semiconductor Solutions, „Einführung des LYT-901 200-MP-Sensors”, Sony-semicon.co.jp Samsungs ISOCELL HP5 hält Kamerastapel dünner, erhöht jedoch die Modulkosten und treibt optische Flaggschiff-Subsysteme in Richtung 80–100 USD pro Telefon. Die Kluft zwischen hochwertiger und einfacher Optik erreicht nun ein Preismultiplikator von 3–6, sodass Anbieter Premiumprojekte priorisieren, auch wenn die globalen Handset-Stückzahlen stagnieren. Höhere Pixelzahlen vergrößern auch die Bildkreise, was größere Objektivdurchmesser und zusätzliche Elemente erfordert. Diese Anforderungen erklären, warum Hybridobjektive im Jahr 2025 fast die Hälfte des Marktes gewannen.

Anforderungen der KI-zentrierten Computerfotografie

Gerätebasierte KI liefert Full-HD-Bildfusion in etwa 5 ms auf GPUs wie Qualcomms Adreno 830 und ermöglicht es Mittelklasse-Linsen, bestimmte Oberflächentoleranzen zu lockern und dennoch Flaggschiff-Qualität zu erzielen.[3]Qualcomm Technologies, "Adreno 830 GPU Rechenfotografie-Leistung," Qualcomm.comDennoch benötigen KI-Algorithmen wie Apple Deep Fusion eine Lichttransmission von ≥92 %, um das Signal-Rausch-Verhältnis bei schwachem Licht zu maximieren, was wiederum die Glasadoption beschleunigt. Sunny Optical führte das dreistellige Umsatzwachstum bei Hybridlinsen Anfang 2025 auf die KI-getriebene optische Nachfrage durch Flaggschiff-Markteinführungen zurück. Die algorithmische rektiliniare Korrektur begünstigt auch Ultraweitwinkellinsen mit 120-Grad-Sichtfeldern und treibt freigeformte asphärische Designs in Mainstream-Smartphones. Das Zusammenspiel von Software und Optik erhöht daher sowohl die Leistungsobergrenzen als auch die Materialkosten.

Verbreitung von Smartphones mit mehreren Kameras

Die durchschnittliche Kameraanzahl erreichte 2024 3,5 pro Telefon, aber Marken tauschen nun minderwertige 2-MP-Makrosensoren gegen hochauflösende Teleobjektive aus, die durch Zuschneiden echten Zoom und Makrofähigkeit bieten. Die Lieferungen südamerikanischer Mehrfachkamera-Modelle unter 300 USD stiegen 2025 auf 61 %, was belegt, dass Hilfsobjektive Kaufentscheidungen auch in Preissegmenten beeinflussen. Samsungs Galaxy S25 Ultra behielt ein Quad-Kamera-Layout, rüstete jedoch seinen Teleobjektivsensor auf 50 MP auf und unterstreicht damit einen Wandel von Quantität zu Qualität. Jedes Rück-Sekundärmodul setzt auf Glas-Kunststoff-Hybride, um die Leistung des Primärobjektivs zu erreichen, was die durchschnittlichen Materialkosten erhöht. Die Nachfrage nach Mehrfachkameras sichert daher inkrementelle Einnahmen für Objektivlieferanten trotz Sättigung bei Handset-Stückzahlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Sättigung bei Smartphone-Stückzahlen | -1.2% | Global, ausgeprägt in Nordamerika, Europa und reifen asiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Aggressiver Preisdruck bei Mittel- und Einstiegsklasse-Handsets | -0.9% | Global, konzentriert in Südasien, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbeute-Herausforderungen bei mehrschichtigen Hybridobjektiven | -0.6% | Kernregion Asien-Pazifik, indirekte Auswirkungen auf die globale Versorgung | Mittelfristig (2–4 Jahre) |

| Exportkontrollrisiko bei Präzisionsglasformungswerkzeugen | -0.4% | China, mit Ausstrahlungseffekten auf Asien-Pazifik-Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Sättigung bei Smartphone-Stückzahlen

Die weltweiten Lieferungen stagnierten bei rund 1,2 Milliarden Einheiten, und der indische Markt ging 2025 um 1 % zurück, da sich die Ersatzzyklen auf über drei Jahre ausdehnten. TechInsights verzeichnete im ersten Halbjahr 2025 nur 4 % globales Stückzahlwachstum gegenüber 8 % Umsatzwachstum bei Geräten über 600 USD, was eine Verlagerung von Volumen zu Wert verdeutlicht. Diese Sättigung begrenzt das Wachstum der Objektivnachfrage auf einstellige Raten, auch wenn Premiumsegmente florieren. Lieferanten sind einem Umsatzkonzentrationsrisiko ausgesetzt, da Flaggschiffmodelle weniger als ein Viertel der Stückzahlen, aber fast die Hälfte der Objektiveinnahmen ausmachen. Ein Rückgang der Premiumnachfrage könnte daher die Margen schnell komprimieren.

Aggressiver Preisdruck bei Mittel- und Einstiegsklasse-Handsets

Die Komponenteninflation trieb DRAM- und NAND-Kosten 2025 um 5–8 % in die Höhe, aber die Großhandels-Durchschnittsverkaufspreise für Smartphones stiegen nur um 0,5 %, was OEMs dazu zwang, die Objektivpreise zu drücken. Einstiegsgeräte in Indien und Lateinamerika zielen nun auf Objektivmodule für 5–8 USD ab, sodass Lieferanten auf Vollkunststoffoptiken umsteigen, die eine 10–15 % geringere Bildqualität bieten. LG Innoteks KI-gestütztes Fehlererkennungssystem senkte die Ausschussraten um 90 % und reduzierte die Stückkosten um 12–15 %, schützte die Margen, doch kleinere Anbieter verfügen nicht über vergleichbare Automatisierung. Anhaltender Preisdruck lässt mehrere zweitrangige Objektivhersteller mit Betriebsmargen unter 8 % zurück, gegenüber 12–14 % im Jahr 2022. Fortschreitende Kommodifizierung könnte eine Branchenkonsolidierung auslösen, da Kostenführerschaft entscheidend wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Objektivtechnologie: Teleobjektiv-Aufstieg verändert die Modulökonomie

Teleobjektiv-Optiken verzeichneten bis 2031 einen CAGR von 9,40 % – das schnellste Tempo unter allen Technologien – sodass ihr Anteil am Smartphone-Kameralinsen-Markt wächst, selbst wenn die Gesamtzahl der Smartphone-Einheiten stagniert. Die Lieferungen stiegen, als Periskop-Zoommodule in Smartphones im Preisbereich von 400–600 USD einzogen und es Marken ermöglichten, 5-fachen bis 10-fachen optischen Zoom als Mainstream-Funktion zu bewerben. Weitwinkellinsen hielten im Jahr 2025 noch immer 46,91 % des Marktanteils am Smartphone-Kameralinsen-Markt, doch ihr Wachstum stagnierte, da Innovationsgelder nun Hilfskameras verfolgen. Ultraweitwinkel-Designs gewannen an Relevanz, nachdem die algorithmische rektiliniare Korrektur 120-Grad-Sichtfelder ermöglichte, während Makrosensoren zu verschwinden begannen, da hochauflösende Teleobjektive für Nahaufnahmen herangezoomt werden können. Canons SPAD-Prototyp mit 26 Blendenstufen Dynamikumfang deutet darauf hin, dass zukünftige Teleobjektive eine Lichttransmission von >95 % erfordern werden, was noch mehr Glas in Linsenstapel treibt.

Höhere Elementanzahlen und Prismenanordnungen heben die Preise für Teleobjektiv-Module um 40–50 % über Weitwinkeleinheiten an, sodass Lieferanten wie Largan Precision Co. Ltd. und Sunny Optical Technology (Group) Co. Ltd. ihre Kapazitäten auf diesen ertragreicheren Mix ausrichten. Jede Periskoplinse benötigt 7–8 Glas-Kunststoff-Hybridbauteile, was sowohl die Werkzeugkomplexität als auch das Ausbeute-Risiko erhöht. Prismenausrichtungstoleranzen von 5 µm oder weniger halten die Fehlerquote pro Einheit etwa 12–15 Prozentpunkte über denen herkömmlicher Module, doch die Gewinnmargen bleiben attraktiv, da die durchschnittlichen Verkaufspreise um 18–22 % steigen, wenn Periskop-Zoom hinzugefügt wird. Ultraweitwinkelmodule, gestützt durch rektiliniare Algorithmen, verfügen nun über freigeformte asphärische Gläser, die 25–30 % mehr kosten als frühere Kunststoffdesigns. Makro- und Tiefenfunktionen konsolidieren sich in höher auflösenden Sekundärmodulen, was die Sensoranzahl reduziert und gleichzeitig den gesamten Linsenumsatz pro Smartphone aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Objektivmaterial: Glas-Kunststoff-Hybride dominieren Premiumsegmente

Glas-Kunststoff-Hybride erfassten im Jahr 2025 58,01 % des Umsatzes, während das Vollglas-Linsenmaterial-Segment mit einem CAGR von 11,64 % am schnellsten wächst, was darauf hindeutet, dass es im Prognosezeitraum Vollkunststoff-Designs bei Smartphone-Kameralinsen überholen wird. Hybridstapel kombinieren zwei oder drei Glaselemente mit vier oder fünf Kunststoffelementen und verbinden chromatische Aberrationskorrektur mit Gewichtseinsparungen. Vollglas-Linsen bleiben auf Faltgeräte und Ultra-Premium-Modelle beschränkt, da ein Sieben-Element-Glasstapel 15–20 % mehr wiegt und bis zu 40 % mehr in der Herstellung kostet. Vollkunststoff-Optiken verbleiben in Geräten unter 200 USD, doch ihr Anteil erodiert, da Mittelklasse-Hersteller Hybrid-Upgrades zur Differenzierung ihrer Kameras anpreisen. Sunny Optical Technology (Group) Co. Ltd. mehr als verdoppelte den Hybridlinsen-Umsatz im ersten Halbjahr 2025, als Huawei, OPPO und vivo Mehrfachelement-Teleobjektiv-Linsen auf den Markt brachten.

Die Prozessfähigkeit ist der entscheidende Faktor. Präzisionsglasformung von Largan Precision Co. Ltd. erreicht eine Oberflächengenauigkeit unter 0,2 µm – ein mit Kunststoffen unmögliches Niveau –, was eine MTF über 0,6 bei 100 lp/mm für 200-MP-Sensoren gewährleistet. Neue Polymerformeln reduzieren die thermische Ausdehnung von 70 ppm/°C auf 50 ppm/°C, was den Fokusversatz gegenüber Glas verringert, aber nicht ausreichend für Periskop-Designs. Faltbare Smartphones bevorzugen ebenfalls Hybride, da Kunststoff das Gewicht auf der Scharniersseite gering hält, während Glas den Stapel versteift, um wiederholtes Falten zu widerstehen. Da KI-Bildgebung die Transmissionsziele über 92 % treibt, werden Hybride zum Standard für mittlere und hochwertige Segmente und sichern ihren Weg zur Mehrheitsstellung im Smartphone-Kameralinsen-Markt.

Nach Kameraposition: Rück-Sekundärmodule gewinnen Marktanteile

Rück-Sekundär-Linsen, Ultraweitwinkel, Teleobjektiv, Makro und Tiefenschärfe wuchsen mit einem CAGR von 8,26 %, sodass ihr Anteil am Smartphone-Kameralinsen-Markt schneller steigt als die Rück-Primär-Kategorie. Rück-Primär-Optiken hielten im Jahr 2025 noch immer einen Anteil von 46,64 %, doch das Wachstum verlangsamte sich, da OEMs sich für Produktkommunikation auf spezialisierte Sekundärmodule konzentrierten. Samsungs Galaxy Z Fold6 verfügte über ein 4,9 mm dünnes Rück-Sekundär-Array und bewies, dass hochwertige Optiken in schlanken Faltgeräten Platz finden. Unter-Display-Selfie-Kameras bleiben eine Nische, da die OLED-Schicht 20–30 % des eingehenden Lichts blockiert, doch wenn sie eingesetzt werden, erfordern sie hochwertigeres Glas, um den Transmissionsverlust auszugleichen. Ultraweitwinkellinsen verwenden zunehmend freigeformte Asphären, um Ecken bei 120-Grad-Ansichten scharf zu halten, was die Modulpreise um etwa ein Viertel erhöht.

Langfristig begünstigen KI-Tiefenkartierung und AR-Anwendungen die Multispektralerfassung, sodass zwei bis drei Rück-Sekundär-Kameras auf den meisten Flaggschiffen verbleiben. Teleobjektive erzielen die höchsten durchschnittlichen Verkaufspreise, während Ultraweitwinkel- und Makro-Ersatzsensoren dünnere Margen aufweisen, aber in größeren Stückzahlen geliefert werden. Frontkamera-Module verfügen über 32-MP- oder 50-MP-Sensoren mit Autofokus, doch die durchschnittlichen Verkaufspreise bleiben niedrig, da die Elementanzahl unter fünf bleibt. Für Lieferanten ist die Herausforderung klar: Premium-Teleobjektive verfolgen, um die Marge zu erweitern, und gleichzeitig das Volumen bei Ultraweitwinkel- und Selfie-Optiken aufrechterhalten, um die Fabriken ausgelastet zu halten. Insgesamt sichert die Sekundärnachfrage eine wichtige Wachstumsbahn, selbst wenn die globalen Smartphone-Einheiten stagnieren.

Nach Fertigungsverfahren: Präzisionsglasformung führt die Innovation an

Kunststoffspritzguss entfiel im Jahr 2025 auf 61,52 %, und die Wafer-Level-/Hybrid-Optikfertigung wächst im Prognosezeitraum mit einem CAGR von 11,44 % und hat damit den größten Anteil am Smartphone-Kameralinsen-Markt unter den Fertigungsverfahren. Wolframkarbid-Werkzeuge pressen geschmolzenes Glas über 600 °C, um Oberflächen unter 0,2 µm zu erzielen, was asphärische und freigeformte Geometrien ermöglicht, die für Periskop-Zoom und 200-MP-Sensoren entscheidend sind. Das Spritzgießen von Kunststoffelementen dominiert weiterhin das Volumen. Dennoch verschieben Zykluszeit-Reduzierungen von 45 s auf 30 s nur die Kostennadel, nicht die Leistungsobergrenze. Glaskompressionsguss bietet günstigere, sphärische Teile für Einstiegsgeräte. Er kann jedoch nicht die Toleranzen erreichen, die hochauflösende Optiken erfordern, was seine Rolle auf das Preissegment beschränkt.

Die Ausbeute bleibt der Hauptengpass. Largan Precision Co. Ltd. meldete Ausschussraten bei Variablenblenden, die 12–15 Prozentpunkte über den Normen für feste Blenden liegen, und setzte sich für 2026 das Ziel, unter 10 % zu kommen. Genius Electronic Optical Co. Ltd. baut Kapazitäten in Südostasien auf, die Ende 2026 in Betrieb gehen sollen, was die Dringlichkeit der Branche widerspiegelt, den Glasformungs-Durchsatz zu erweitern. Unterdessen setzt LG Innotek auf KI-gestützte Fehlererkennung, um den Kunststofflinsen-Ausschuss um 90 % zu reduzieren und die Stückkosten um 12–15 % zu senken. Diese unterschiedlichen Strategien – Premium-Präzision versus Volumeneffizienz – werden nebeneinander bestehen, solange Smartphone-Hersteller Kameras weiterhin in Flaggschiff-, Mittelklasse- und Einstiegslinien segmentieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Smartphone-Segment: Mittelklasse-Dominanz verdeckt Flaggschiff-Beschleunigung

Mittelklassemodelle werden voraussichtlich den schnellsten CAGR von 9,44 % im Prognosezeitraum erzielen, und das Segment entfiel im Jahr 2025 auf einen Anteil von 44,96 %. Dennoch werden Flaggschiffe über 800 USD voraussichtlich mit 8,31 % pro Jahr wachsen und damit jedes andere Segment übertreffen, da sie Periskop-, Variablenblenden- und 100-MP-Sensoren bündeln. Diese Premium-Smartphones machen weniger als 22 % der Einheiten aus, aber fast die Hälfte des Linsenumsatzes, angesichts von Modul-Stücklistenkosten von 80–100 USD. Einstiegsgeräte wachsen nur um 5,5 % und setzen auf Dual-Kamera-Vollkunststoff-Optiken, was das Aufwärtspotenzial für Lieferanten begrenzt, die dieses Volumen anstreben. Daher konzentrieren sich Umsatz- und Gewinnpools stark auf das obere Segment.

Der Flaggschiff-Trickle-down gestaltet bereits das Mittelklasse-Segment um. OPPOs Reno13 Pro führte Periskop-Zoom bei rund 500 USD ein, während Xiaomis 17 Ultra einen DSLR-ähnlichen Fokusring für Content-Creator-Appeal verwendet. Da Funktionen nach unten wandern, behält die Mittelklasse die Volumenführerschaft, setzt aber zunehmend auf Glas-Kunststoff-Hybride, was die durchschnittlichen Verkaufspreise erhöht, ohne Flaggschiff-Margen zu erreichen. Einstiegsgeräte senken weiterhin Kosten, indem sie Tiefensensoren weglassen oder Linsen herabstufen, sodass Lieferanten die Fabrikauslastung schützen, aber die Rentabilität opfern. Insgesamt bestätigen die Segment-Dynamiken, warum strategische Investitionen auf Spitzenoptiken ausgerichtet sind, selbst wenn der breitere Smartphone-Markt reift.

Geografische Analyse

Asien-Pazifik behielt 53,56 % des Umsatzes im Jahr 2025 und ist die am schnellsten wachsende Region mit einem CAGR von 9,22 % im Prognosezeitraum, dank Chinas Dominanz in der Linsenfertigung und -montage, wobei die Provinzen Guangdong und Jiangsu den Großteil der globalen Kapazität beherbergen. Indiens Produktionsgebundenes Anreizprogramm leitet Kameramodul-Arbeiten nach Tamil Nadu und Karnataka um und verkürzt die Vorlaufzeiten für Apple und Samsung. Die Übernahme von Wistrons iPhone-Werk durch Tata Electronics exemplifiziert diesen Wandel und beschleunigt die Lokalisierung der Linsen- und Aktuatorbeschaffung. Vietnam entwickelt sich als sekundäres Zentrum, da LG Innoteks V3-Erweiterung die lokale Produktion verdoppelt.

Südamerika wird durch 5G-Einführungen und eine wachsende Vorliebe für mobiles Video angetrieben, mit durchschnittlich 9 GB pro Monat. Die chinesischen OEMs HONOR, OPPO und vivo gewinnen Marktanteile in Brasilien, Argentinien und Chile, wo Smartphones unter 200 USD die Lieferungen im Jahr 2024 verdoppelten, während sich auch ein Premium-Segment über 600 USD ausweitet. Diese Zweiteilung treibt die Linsennachfrage sowohl für kostensensible Module als auch für hochmargige Hybride an.

Nordamerika und Europa zusammen machen etwa ein Drittel des globalen Umsatzes aus, liegen aber mit einem CAGR von 6,5–7,0 % unter der weltweiten Wachstumsrate, da die Ersatzzyklen nun 3,5 Jahre überschreiten. Naher Osten und Afrika halten zusammen weniger als 10 % Marktanteil; 5G-Netzwerkinvestitionen erhöhen die Durchdringung, doch die Erschwinglichkeit hält die durchschnittlichen Linsenverkaufspreise im Bereich von 8–12 USD und unterstützt hauptsächlich Vollkunststoff-Designs. Währungsvolatilität und Zölle in Nigeria und Ägypten fügen weitere Einschränkungen hinzu.

Wettbewerbslandschaft

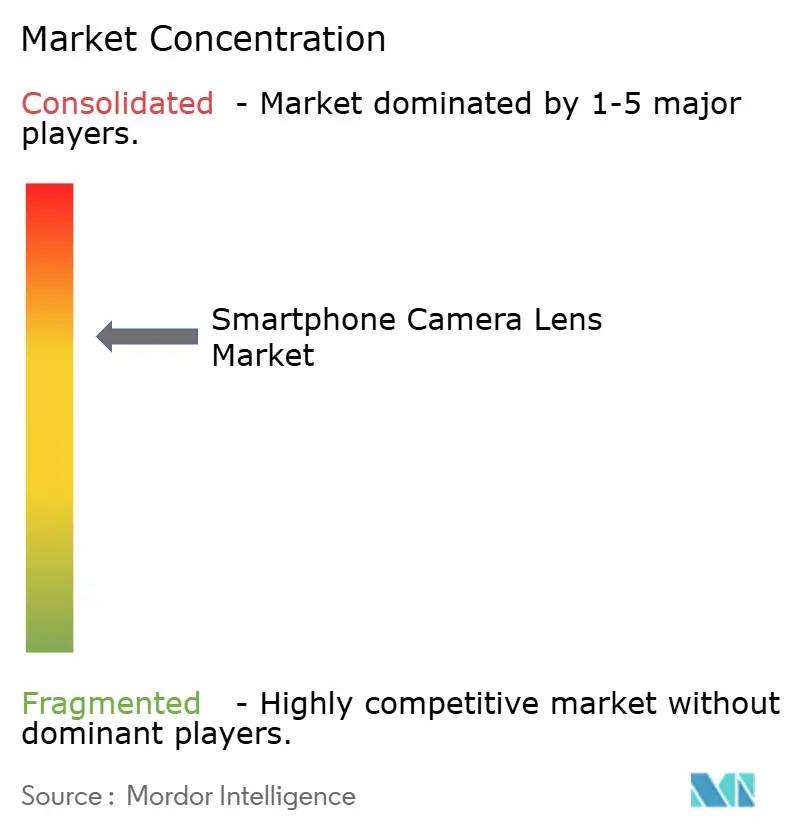

Der Markt ist stark konzentriert: Largan Precision Co. Ltd., Sunny Optical Technology (Group) Co. Ltd. und Samsung Electro-Mechanics Co. Ltd. machen zusammen etwa 55–60 % der globalen Linsenlieferungen aus. Largan Precision Co. Ltd. schloss den Dezember 2025 mit einem Umsatz von 5,62 Milliarden NTD (183 Millionen USD) ab, nannte jedoch die Ausbeute bei Variablenblenden als größte Herausforderung für 2026. Sunny Optical Technology (Group) Co. Ltd. erzielte im Jahr 2024 einen Umsatz von 38,29 Milliarden RMB (5,27 Milliarden USD) und meldete Anfang 2025 ein dreistelliges Wachstum bei Hybridlinsen. Samsung Electro-Mechanics Co. Ltd. nutzt die hauseigene Aktuatorproduktion, um gefaltete Zoomoptiken enger zu integrieren.

Unternehmen der zweiten Reihe erweitern ihre Kapazitäten. Genius Electronic Optical Co. Ltd. investierte stark in Werke in Südostasien, die für das zweite Halbjahr 2026 geplant sind, und strebt Qualifizierungen für Periskop und Variablenblende an. AAC Technologies Holdings Inc. und Kantatsu Co. Ltd. konzentrieren sich unterdessen auf Präzisionsglasformung, um Premium-Programme zu verfolgen. Innovationen in weißen Flecken umfassen Metalinsen-Prototypen von MetaOptics, die darauf abzielen, Kamerabuckel unter 3 mm zu reduzieren, obwohl die Kommerzialisierung noch mindestens 3 Jahre entfernt ist. LG Innoteks KI-gestützte Fehlererkennung reduzierte Ausschuss um 90 % und bietet einen Kostenvorteil, den Neueinsteiger nur schwer erreichen können.

Die Diversifizierung der Lieferkette setzt sich fort. Luxshare Precision wurde im Oktober 2025 Apples dritte Quelle für gefaltete Zoom-OIS-Aktuatoren, was den Preisdruck auf Alps Alpine und Mitsumi Electric erhöht. Sharp stieg vollständig aus und verkaufte seine Kameramodul-Einheit an den Foxconn-Ableger FIT Hon Teng, was die Margenkompression in Legacy-Segmenten unterstreicht. Exportkontrollen für Präzisionsoptik-Werkzeuge, die von den Vereinigten Staaten im Jahr 2024 eingeführt wurden, erschweren die chinesische Kapazitätserweiterung, fördern aber auch die Entwicklung inländischer Werkzeuge, die die langfristige Wettbewerbsdynamik neu gestalten könnten.

Marktführer im Bereich Smartphone-Kameraobjektive

-

Largan Precision Co. Ltd.

-

Sunny Optical Technology (Group) Co. Ltd.

-

Samsung Electro-Mechanics Co. Ltd.

-

Genius Electronic Optical Co. Ltd.

-

AAC Technologies Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Largan Precision Co. Ltd. setzte sich für 2026 das Ziel, die Ausschussraten bei Variablenblenden unter 10 % zu senken, und finanzierte neue Ausrichtungsmetrologie-Systeme.

- Dezember 2025: Largan Precision Co. Ltd. erzielte einen Umsatz von 5,62 Milliarden NTD (183 Millionen USD) und verzeichnete einen Anstieg der Periskop-Lieferungen um 34 %.

- November 2025: Sony Semiconductor Solutions veröffentlichte seinen 200-MP-Sensor LYT-901, der nun in mehreren Flaggschiffen ausgeliefert wird.

- November 2025: Genius Electronic Optical Co. Ltd. meldete einen Umsatz von 2,269 Milliarden NTD (74 Millionen USD) und bestätigte Pläne für die Zertifizierung von Variablenblenden.

Berichtsumfang des globalen Marktes für Smartphone-Kameraobjektive

Der Smartphone-Kameralinsen-Markt umfasst die globale Industrie, die optische Linsenmodule für Smartphone-Kamerasysteme entwirft, herstellt, integriert und vermarktet. Diese Linsen sind kritische Komponenten, die Licht auf Bildsensoren einfangen, fokussieren und lenken und Funktionen wie Fotografie, Videografie, Zoom, Schwachlichtbildgebung, Computerfotografie und fortgeschrittene Bildgebungsanwendungen ermöglichen. Der Markt umfasst eine breite Palette von Linsentechnologien, darunter Weitwinkel/Primär, Ultraweitwinkel, Teleobjektiv, Makro und andere Hilfslinsen sowie verschiedene Linsenmaterialien und Fertigungsverfahren, die entwickelt wurden, um den sich entwickelnden Anforderungen der Smartphone-Bildgebung gerecht zu werden.

Der Bericht über den Smartphone-Kameralinsen-Markt ist segmentiert nach Linsentechnologie (Weitwinkel/Primär, Ultraweitwinkel, Teleobjektiv, Makrolinse und andere Hilfslinsen), Linsenmaterial (Vollglas, Vollkunststoff und Glas-Kunststoff-Hybrid), Kameraposition (Rück-Primär, Rück-Sekundär und Frontkamera), Fertigungsverfahren (Kunststoffspritzguss, Präzisionsglasformung, Wafer-Level-/Hybrid-Optikfertigung und andere Fertigungsverfahren), Smartphone-Segment (Flaggschiff, Mittelklasse und Einstieg) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Weitwinkel/Primär |

| Ultraweitwinkel |

| Teleobjektiv |

| Makroobjektiv und andere Hilfsobjektive |

| Vollglas |

| Vollkunststoff |

| Glas-Kunststoff-Hybrid |

| Rück-Primär |

| Rück-Sekundär |

| Frontkamera |

| Kunststoffspritzguss |

| Präzisionsglasformung |

| Wafer-Level-/Hybridoptikfertigung |

| Andere Fertigungsverfahren |

| Flaggschiff |

| Mittelklasse |

| Einstiegsklasse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Objektivtechnologie | Weitwinkel/Primär | ||

| Ultraweitwinkel | |||

| Teleobjektiv | |||

| Makroobjektiv und andere Hilfsobjektive | |||

| Nach Objektivmaterial | Vollglas | ||

| Vollkunststoff | |||

| Glas-Kunststoff-Hybrid | |||

| Nach Kameraposition | Rück-Primär | ||

| Rück-Sekundär | |||

| Frontkamera | |||

| Nach Fertigungsverfahren | Kunststoffspritzguss | ||

| Präzisionsglasformung | |||

| Wafer-Level-/Hybridoptikfertigung | |||

| Andere Fertigungsverfahren | |||

| Nach Smartphone-Segment | Flaggschiff | ||

| Mittelklasse | |||

| Einstiegsklasse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch wird der weltweite Umsatz mit Smartphone-Kameraobjektiven bis 2031 sein?

Es wird prognostiziert, dass er 5,36 Milliarden USD erreicht, was einem CAGR von 7,20 % von 2026 bis 2031 entspricht.

Welche Objektivtechnologie expandiert am schnellsten?

Teleobjektiv-Optiken, angetrieben durch die Einführung von Periskop-Zoom, entwickeln sich mit einem CAGR von 9,40 %.

Welchen Anteil hält Asien-Pazifik heute an der globalen Nachfrage?

Die Region beherrschte 53,56 % des Umsatzes im Jahr 2025 aufgrund ihrer dominanten Fertigungsbasis.

Warum gewinnen Glas-Kunststoff-Hybridobjektive an Beliebtheit?

Sie kombinieren die Klarheit von Glas mit den Gewichtseinsparungen von Kunststoff und bieten einen Marktanteil von 58,01 % im Jahr 2025 sowie überlegene Aberrationskorrektur.

Welches Fertigungsverfahren führt die Lieferkette an?

Kunststoffspritzguss hält einen Anteil von 61,52 % und unterstützt die komplexen asphärischen Elemente, die für hochauflösende Sensoren erforderlich sind.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die drei größten Anbieter liefern etwa 55–60 % der Lieferungen, was dem Markt eine hohe, aber nicht monopolistische Konzentration verleiht.

Seite zuletzt aktualisiert am: