Marktgröße und Marktanteil für faltbare Smartphones

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

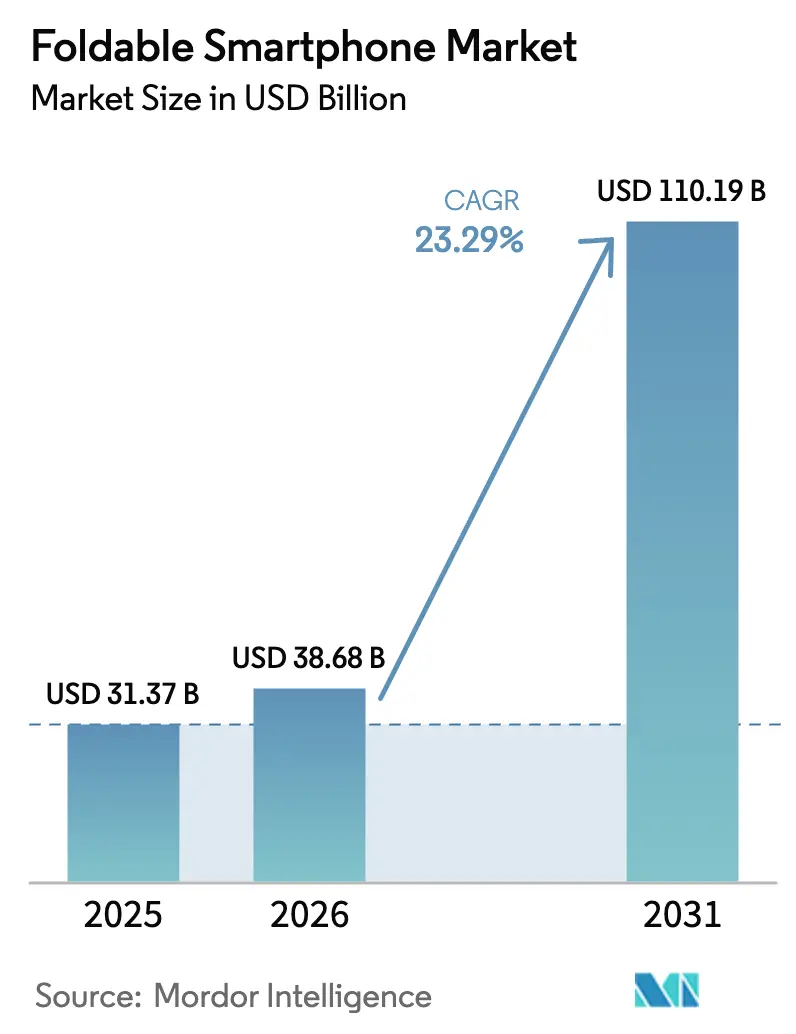

| Marktgröße (2026) | 38.68 Milliarden US-Dollar |

| Marktgröße (2031) | 110.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.29% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

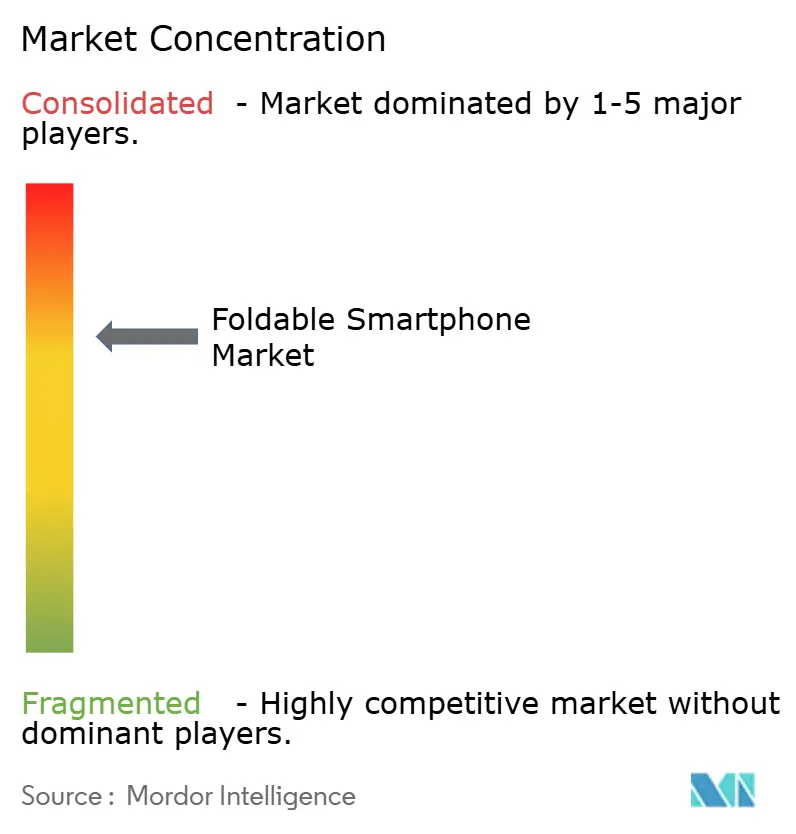

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für faltbare Smartphones von Mordor Intelligence

Die Marktgröße für faltbare Smartphones wird voraussichtlich von 31,37 Milliarden USD im Jahr 2025 auf 38,68 Milliarden USD im Jahr 2026 steigen und bis 2031 110,19 Milliarden USD erreichen, mit einem CAGR von 23,29 % über den Zeitraum 2026–2031. Die Ausbeute bei ultraflachem Glas (UTG) überstieg 2025 die Marke von 85 %, die Panelpreise sanken zwischen 2024 und 2025 um 30 %, und Mobilfunkanbieter-Subventionen in Kombination mit unbegrenzten 5G-Datentarifen drückten Premium-Geräte unter die Schwelle von 1.500 USD, was die Adoptionshürden in Verbraucher- und Unternehmenssegmenten senkte. Unternehmenseinsätze verdoppelten sich in den Bereichen Logistik und Außendienst, während Buchstil-Modelle 62,31 % des Umsatzes 2025 ausmachten und 7–8-Zoll-Bildschirme einen Anteil von 44,34 % erzielten, da Nutzer Tablets durch geteilte Bildschirmarbeitsabläufe ersetzten. Asien-Pazifik führte mit 54,84 % des globalen Umsatzes, die Nachfrage im Nahen Osten wuchs am schnellsten mit einem CAGR von 23,43 %, und Nordamerika sowie Europa blieben Premium-Hochburgen für Samsungs Galaxy-Z-Serie, während chinesische Wettbewerber über den E-Commerce expandierten. Formfaktor-Innovationen umfassen nun rollbare und ausziehbare Konzepte, und die Unternehmensadoption mit einem CAGR von 26,19 % signalisiert, dass Produktivitätsgewinne – nicht nur die Begeisterung der Verbraucher – den nächsten Ersatzzyklus prägen werden.

Wichtigste Erkenntnisse des Berichts

- Nach Formfaktor führten Buchstil-Geräte mit einem Umsatzanteil von 62,31 % im Jahr 2025; rollbare und ausziehbare Designs werden bis 2031 den schnellsten CAGR von 24,21 % verzeichnen.

- Nach Bildschirmgröße trug die Kategorie 7–8 Zoll 44,34 % des Umsatzes 2025 bei, während Displays über 8 Zoll bis 2031 mit einem CAGR von 25,76 % wachsen sollen.

- Nach Preisklasse verzeichnen Geräte im Preisbereich 1.500–1.999 USD den schnellsten CAGR von 26,52 %, obwohl Modelle im Preisbereich 1.000–1.499 USD 48,51 % des Umsatzes 2025 ausmachten.

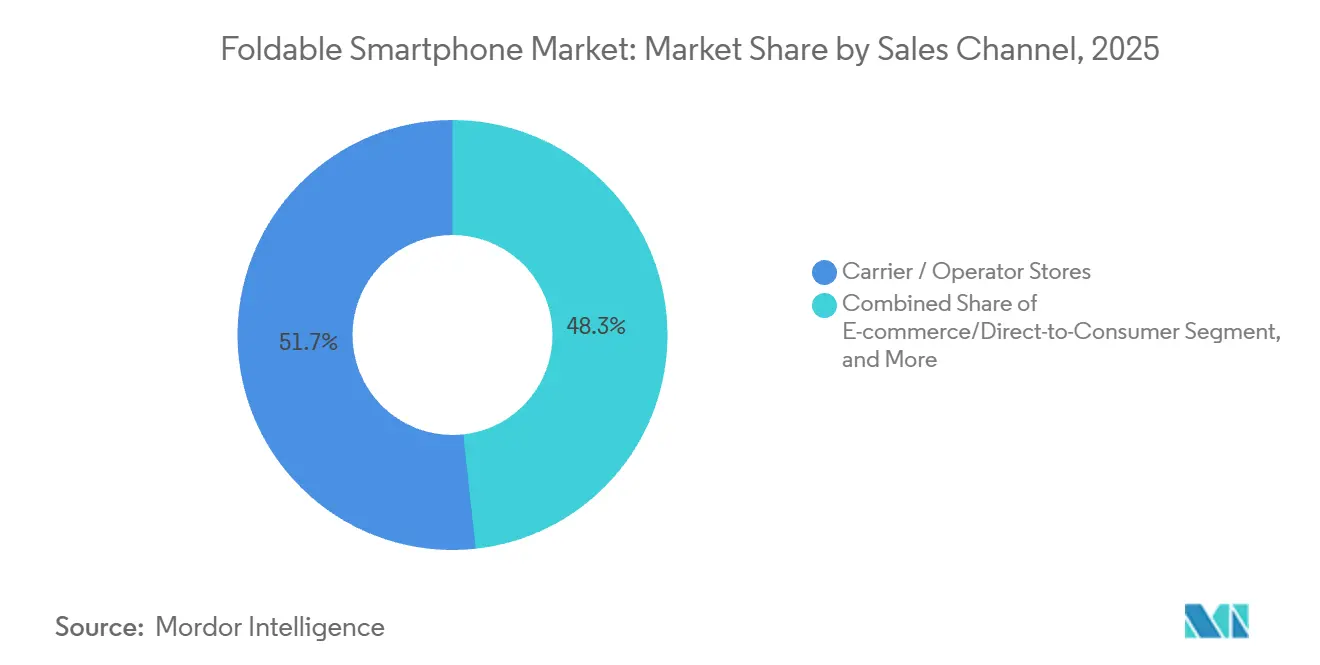

- Nach Vertriebskanal dominierten Mobilfunkanbieter- und Betreibergeschäfte mit 51,73 % der Verkäufe 2025, während E-Commerce- und Direktvertriebskanäle bis 2031 mit einem CAGR von 24,32 % wachsen.

- Nach Endnutzer erzielten Verbraucher 72,46 % des Umsatzes 2025, aber Unternehmenskäufe beschleunigen sich mit einem CAGR von 26,19 % aufgrund nachgewiesener Produktivitätssteigerungen von 22 % in Pilotprogrammen.

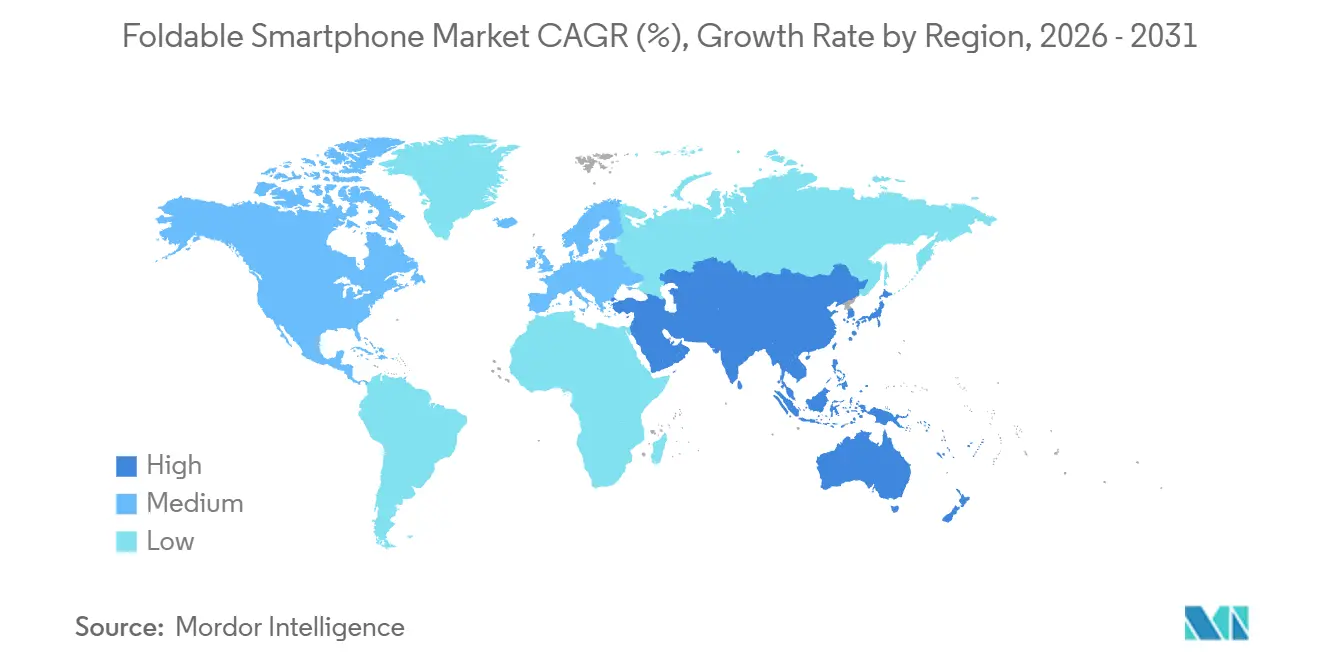

- Nach Geografie kontrollierte Asien-Pazifik 54,84 % des Umsatzes 2025, während der Nahe Osten mit einem CAGR von 23,43 % die am schnellsten wachsende Region im Prognosezeitraum ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für faltbare Smartphones

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Fortschritte bei den Ausbeuten von ultraflachem Glas | +4.2% | Global, mit Fertigung konzentriert in Südkorea und China | Mittelfristig (2–4 Jahre) |

| Subventionsstrategien der Mobilfunkanbieter für Premium-5G-Tarife | +3.8% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach faltbaren Geräten zur Unterstützung von Feldproduktivitäts-Apps im Logistiksektor | +3.5% | Global, frühe Adoption in Nordamerika und Logistikzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Partnerschaften für Content-Streaming, die breitere Seitenverhältnisse erfordern | +2.1% | Global, angeführt von Nordamerika und Europa beim Content-Konsum | Mittelfristig (2–4 Jahre) |

| Sinkende Stückkosten für flexible AMOLED-Panels | +4.9% | Global, Versorgung konzentriert in Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Entstehung faltbarer-spezifischer mobiler Spieltitel, die über In-App-Käufe monetarisiert werden | +2.3% | Kernmarkt Asien-Pazifik, Ausbreitung nach Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Fortschritte bei den Ausbeuten von ultraflachem Glas

Verbesserungen der Ausbeute bei ultraflachem Glas von 60 % im Jahr 2023 auf 85 % im Jahr 2025 senkten die Ausschusskosten und ermöglichten Modelle unter 1.000 USD für Schwellenmärkte, ohne die Bruttomargen zu beeinträchtigen. Samsung Display und Corning erreichten 30-Mikrometer-Substrate durch präzises chemisches Ätzen und reduzierten die Abhängigkeit von Polyimidfolien, die leicht zerkratzen. Da die Ausbeuten bis 2027 auf 90 % zusteuern, wird die Kostenlücke zwischen faltbaren und herkömmlichen Flaggschiff-Displays voraussichtlich auf unter 15 % schrumpfen, was den Weg für eine breitere Adoption ebnet.

Sinkende Stückkosten für flexible AMOLED-Panels

Ein Preisrückgang von 30 % zwischen 2024 und 2025 folgte auf Kapazitätserweiterungen von BOE und Visionox, die 50.000 m² Gen-6-OLED-Linien hinzufügten, sowie auf das Lizenzprogramm für niedrigtemperatur-polykristallines Oxid von Samsung Display. Günstigere Panels unterstützen nun 120 Hz und HDR10+ auf Mittelklassegeräten, absorbieren Tarifschwankungen und entsprechen den EU-Energierichtlinien, da die OLED-Fertigung 40 % weniger Energie verbraucht als LCD.[1]Internationale Energieagentur, „Energieeffizienz in der Elektronikindustrie”, iea.org

Subventionsstrategien der Mobilfunkanbieter für Premium-5G-Tarife

Nordamerikanische und europäische Betreiber binden faltbare Geräte in unbegrenzte Datenpakete ein und bieten bis zu 1.000 USD an Inzahlungnahme-Gutschriften, die die Vorabkosten halbieren. Mobilfunkanbieter im Nahen Osten spiegeln dieses Modell wider, um einkommensstarke Abonnenten zu gewinnen, obwohl anhaltende Subventionsausgaben die Margen belasten und voraussichtlich nach 2027 nachlassen werden.

Unternehmensnachfrage nach faltbaren Geräten zur Unterstützung von Feldproduktivitäts-Apps im Logistiksektor

Die Einsätze verdoppelten sich im Jahr 2025; DHL berichtete von 22 % schnelleren Bestandsprüfungen mit 5.000 Galaxy-Z-Fold5-Einheiten, und Microsoft baute Dynamics-365-Funktionen, die Dual-Screen-Arbeitsabläufe nutzen. Wiederkehrende Managed-Service-Verträge steigern den OEM-Umsatz über den Hardwareverkauf hinaus, obwohl kostenempfindliche Branchen nach wie vor vor Preisschildern von 1.500 USD zurückschrecken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Scharnierhaltbarkeit unter 200.000 Zyklen in feuchten Tropen | -2.8% | Südostasien, Südasien, Afrika südlich der Sahara, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte App-Optimierung für die Mehrfenster-Benutzeroberfläche faltbarer Geräte | -2.3% | Global, am stärksten ausgeprägt in Märkten mit fragmentierten App-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei UTG- und Scharnier-Komponenten (nach dem Taiwan-Erdbeben 2023) | -1.9% | Global, Fertigung konzentriert in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Volatile Einfuhrzölle auf flexible OLED-Komponenten in wichtigen Schwellenmärkten | -1.6% | Indien, Brasilien, Südostasien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Scharnierhaltbarkeit unter 200.000 Zyklen in feuchten Tropen

Felderberichte aus Indonesien und der Küstenregion Indiens zeigen, dass Scharniere innerhalb von 18 Monaten versagen – dreimal so häufig wie in gemäßigten Märkten – aufgrund von Korrosion durch anhaltende 80%ige Luftfeuchtigkeit. OEMs sehen sich mit erhöhten Garantiekosten konfrontiert und erforschen versiegelte oder beschichtete Mechanismen, die das Gewicht und die Stückliste erhöhen.

Volatile Einfuhrzölle auf flexible OLED-Komponenten in wichtigen Schwellenmärkten

Die Zollbefreiungen Indiens im Jahr 2025 für Batterien und Displays senkten die Komponentenkosten um 12 %, aber Brasiliens 60%iger Elektronikeinfuhrzoll und Nigerias Devisenbeschränkungen schränken die Erschwinglichkeit im Einzelhandel weiterhin ein.[2]Indisches Finanzministerium, „Bekanntmachung über Zollbefreiungen”, finmin.nic.in

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Rollbare Geräte fordern die Dominanz des Buchstils heraus

Buchstil-Einheiten hielten 62,31 % des Marktanteils für faltbare Smartphones im Jahr 2025, gestützt durch Samsungs Galaxy-Z-Fold-Linie und Huaweis Mate-X-Serie. Rollbare Displays von OPPO und Motorola, die mit einem CAGR von 24,21 % wachsen, versprechen eine faltenfreie Erweiterung von 6,7 Zoll auf 7,4 Zoll ohne zusätzliche Dicke und positionieren den Markt für faltbare Smartphones für eine weitere Welle der Formfaktor-Disruption.

Klappgehäuse, die für ihre Taschenfreundlichkeit geschätzt werden, halten die Nachfrage bei modebewussten Käufern aufrecht, während Außenfalt-Designs aufgrund von Bildschirmschutzproblemen eine Nische bleiben. Dreifach-Falt-Prototypen deuten auf zukünftige 10-Zoll-Displays hin, die die Marktgröße für faltbare Smartphones für produktivitätsorientierte Fachleute weiter vergrößern könnten.

Nach Bildschirmgröße: Größere Displays treiben den Tablet-Ersatz voran

Die Kategorie 7–8 Zoll erzielte 44,34 % des Umsatzes 2025, da Kunden einzelne Geräte als Tablet-Ersatz nutzten, und Modelle über 8 Zoll sind bis 2031 für einen CAGR von 25,76 % vorgesehen. Diese Gewinne unterstreichen eine strategische Neuausrichtung im Markt für faltbare Smartphones hin zu größeren Bildschirmen, die nebeneinander laufende Anwendungen ermöglichen.

Klappgehäuse unter 6,9 Zoll bleiben wegen ihrer Tragbarkeit bestehen, aber Unternehmenskäufer tendieren zu 7–8-Zoll-Geräten, bei denen die Marktgrößenexpansion für faltbare Smartphones mit ERP- und Videokonferenz-Anwendungsfällen übereinstimmt. Experimente mit Bildschirmverhältnissen, wie 21:9 aufgeklappt gegenüber 25:9 zugeklappt, zielen darauf ab, Benutzerfreundlichkeit und Dicke in Einklang zu bringen.

Nach Preisklasse: Das mittlere Premium-Segment wächst am schnellsten

Geräte im Preisbereich 1.000–1.499 USD erzielten 48,51 % des Umsatzes 2025, doch das Segment 1.500–1.999 USD verzeichnet einen CAGR von 26,52 %, da OEMs Periskoplinsen, Titanrahmen und IP68-Versiegelung integrieren, ohne die 2.000-USD-Grenze zu überschreiten. Diese „Premiumisierung mit Zugänglichkeit” verringert den Abstand zwischen faltbaren Geräten und Slate-Flaggschiffen im Markt für faltbare Smartphones.

Geräte über 2.000 USD bleiben auf Samsungs und Huaweis hochwertigste Modelle beschränkt, während Konzepte unter 1.000 USD von TECNO und OnePlus auf eine bevorstehende Preiskompression hindeuten, die die Marktdurchdringung für faltbare Smartphones verbreitern könnte.

Nach Vertriebskanal: E-Commerce untergräbt die Dominanz der Mobilfunkanbieter

Mobilfunkanbieter-Geschäfte machten immer noch 51,73 % der Verkäufe 2025 aus, aber Direktvertriebswebsites und Marktplätze skalieren mit einem CAGR von 24,32 %, da Marken Online-Inzahlungnahmen, erweiterte Garantien und virtuelle Anprobewerkzeuge nutzen.

Mobilfunkanbieter-Bindungen dominieren in Regionen mit hohen Subventionen wie Nordamerika, während Preistransparenz und Flash-Sales die E-Commerce-Führerschaft im Asien-Pazifik-Raum vorantreiben und die Umsatzströme im Markt für faltbare Smartphones umgestalten.

Nach Endnutzer: Unternehmensadoption beschleunigt sich

Verbraucher erzielten 72,46 % des Umsatzes 2025, aber Unternehmenseinsätze steigen mit einem CAGR von 26,19 % nach dokumentierten Effizienzgewinnen von 22 % bei Lagerprüfungen und lenken den Markt für faltbare Smartphones in Richtung wiederkehrender Servicemodelle.

Regierungspilotprojekte in Singapur und beim US-amerikanischen Veteranenministerium deuten auf eine künftige Nachfrage des öffentlichen Sektors hin, sobald Sicherheitszertifizierungen ausgereift sind, und verschieben die Marktgrößenbeiträge für faltbare Smartphones schrittweise von reiner Hardware hin zu verwalteter Mobilität.

Geografische Analyse

Asien-Pazifik erfasste 54,84 % des Umsatzes 2025, da Huawei, Honor, Xiaomi und Oppo trotz Engpässen bei der Chipsatzversorgung in drei Quartalen über 8 Millionen Einheiten lieferten, was unterstreicht, wie lokale Ökosysteme die Marktführerschaft bei faltbaren Smartphones antreiben. Huaweis Mate-XT-Dreifachfaltung verkaufte sich zum Preis von 19.999 CNY (2.870,78 USD) aus, Südkorea verzeichnet eine hohe Pro-Kopf-Nutzung, und Indiens Zollerleichterungen im März 2025 senkten die Kosten, obwohl der Preis für Massenkäufer nach wie vor eine Hürde darstellt. Die steigenden Einkommen in Südostasien und Mobilfunkanbieter-Subventionen weiten den Markt für faltbare Smartphones aus, doch Scharnierfehler in feuchten Klimazonen dämpfen den Schwung.

Der Nahe Osten weist mit 23,43 % den höchsten CAGR auf, angetrieben durch die Digitalisierungsziele der Vision 2030 und Null-Anzahlung-Mobilfunkanbieter-Pakete, die 1.800-USD-Geräte für wohlhabende Verbraucher erschwinglich machen. Der Öffentliche Investitionsfonds Saudi-Arabiens hat 500 Millionen USD für digitale Regierungsdienstleistungen bereitgestellt und schafft damit Beschaffungsmöglichkeiten, die den Markt für faltbare Smartphones im Unternehmens- und öffentlichen Sektor ausweiten werden.[3]Öffentlicher Investitionsfonds Saudi-Arabiens, „Jahresbericht 2025”, pif.gov.sa

Nordamerika macht rund 22 % des Umsatzes 2025 aus; Samsungs 64%iger Marktanteil wird durch Partnerschaften mit Verizon, AT&T und T-Mobile aufrechterhalten, obwohl Googles Pixel 9 Pro Fold zu 1.799 USD mit begrenzter Kanalreichweite auf den Markt kommt. Europa spiegelt dieses Premium-Profil wider, während Lateinamerika und Afrika zusammen unter 5 % Marktanteil bleiben, da Zölle und Währungsrisiken bestehen, was darauf hindeutet, dass künftiges Wachstum von lokaler Montage und Unternehmenseinführung abhängen wird.

Wettbewerbslandschaft

Die Marktkonzentration für faltbare Smartphones ist moderat. Samsung, Huawei und Motorola lieferten 80 % der Einheiten im Jahr 2025, doch die Marktanteile fragmentieren sich, da Honor, Xiaomi, Oppo und vivo international expandieren. Samsungs vertikale Integration sichert Bruttomargen von 40 %, Huaweis inländisches Comeback nutzt Dreifachfalt-Innovation und Nationalismus, und Motorolas Razr unter 1.000 USD zielt auf stilbewusste Käufer ab.

Patentportfolios divergieren: Samsung meldet Patente für Unterdisplay-Kameras und S-Pen-fähige Scharniere an, OPPO verfolgt rollbare Technologie, und Apples Außenfalt-Konzepte signalisieren künftige Disruption, sobald die Display-Zuverlässigkeit Cupertinos Toleranzen erfüllt. Weißraum-Chancen liegen unter 800 USD und bei unternehmenstauglichen Geräten mit verbessertem Stift und Desktop-Modi.

BOEs OLED-Erweiterung im Wert von 2,8 Milliarden USD bereitet einen Wandel vom Komponentenlieferanten zum White-Label-OEM vor und könnte die Versorgungsdynamik neu gestalten. Unterdessen zielen TECNO und OnePlus auf Schwellenmärkte ab, und Googles zweite Generation des Pixel Fold vertieft das Android-Tight-Integration-Spiel. Die Wettbewerbsintensität wird von der Scharnierhaltbarkeit, der Softwareoptimierung und KI-gestütztem Multitasking abhängen, das die faltbare Bildschirmfläche maximiert.

Marktführer der Branche für faltbare Smartphones

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Motorola Mobility LLC (Lenovo Group Limited)

Xiaomi Corp.

Oppo Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Huawei veröffentlichte das Dreifachfalt-Gerät Mate XT Ultimate Design zum Preis von 19.999 CNY (2.800 USD); der Bestand war in China innerhalb von Stunden ausverkauft.

- August 2025: Google stellte das Pixel 9 Pro Fold mit einem 8-Zoll-Display und Tensor-G4-SoC in 15 Märkten zu 1.799 USD vor.

- Juli 2025: Samsung brachte das Galaxy Z Fold6 und Flip6 mit Scharnieren auf den Markt, die für 500.000 Faltungen ausgelegt sind, und behielt den Preis von 1.799 USD bei.

- Juni 2025: Motorola brachte das Razr 50 Ultra weltweit zu 999 USD auf den Markt und positionierte es unterhalb des Flip6.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für faltbare Smartphones als alle werkseitig hergestellten Handhelds, deren Hauptdisplay sich biegt, faltet oder rollt und dabei die vollständige Touchscreen- und mobiles-Betriebssystem-Funktionalität beibehält. Die Abdeckung umfasst Book-Style-, Clamshell-, Outward-Fold-, Rollable- und Dual-Rigid-Screen-Designs, die weltweit über Verbraucher- oder Unternehmenskanäle vertrieben werden.

Ausschluss aus dem Geltungsbereich: Größere faltbare Tablets, Laptops und robuste industrielle Handhelds sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Formfaktor

- Klappgehäuse (vertikale Faltung)

- Buchstil (horizontale Faltung)

- Außenfaltung

- Rollbar/Ausziehbar

- Nach Bildschirmgröße

- Kleiner oder gleich 6,9 Zoll

- 7–8 Zoll

- Größer als 8 Zoll

- Nach Preisklasse

- Weniger als 1.000 USD

- 1.000–1.499 USD

- 1.500–1.999 USD

- Größer oder gleich 2.000 USD

- Nach Vertriebskanal

- Mobilfunkanbieter-/Betreibergeschäfte

- Unterhaltungselektronik- und Fachhandel

- E-Commerce/Direktvertrieb

- Nach Endnutzer

- Verbraucher

- Unternehmen/Konzerne

- Regierung und Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor führte strukturierte Interviews und kurze Umfragen mit Display-Herstellern, Tier-1-Carriern, Komponentenherstellern und Distributoren in der Region Asien-Pazifik, Nordamerika und Europa durch. Diese Gespräche validierten Lieferungsaufteilungen, durchschnittliche Verkaufspreise, Rücksendungen aufgrund von Scharnier-Ausfällen sowie Absichten zur Unternehmenseinführung und ermöglichten es uns, die im Rahmen der Schreibtischarbeit aufgedeckten Annahmen zu verfeinern.

Schreibtischforschung

Wir kartieren zunächst globale Angebots- und Nachfragesignale aus vertrauenswürdigen, nicht kostenpflichtigen Quellen wie UN Comtrade-Versandcodes, GSMA Intelligence-Verbindungstrackern, ITU-Dashboards zur digitalen Akzeptanz sowie Gerätebulletins regionaler Handelsverbände. Unternehmenseinreichungen, Beschaffungshinweise von Carriern, Patentgenehmigungen und seriöse Pressemitteilungen ergänzen Informationen zu Scharnier-Zyklen, Display-Ausbeuten und Subventionstrends. Mordor-Analysten reichern diese öffentlichen Eingaben anschließend mit kostenpflichtigen Informationen an, die selektiv aus D&B Hoovers und Dow Jones Factiva bezogen werden. Die aufgeführten Quellen veranschaulichen den breiteren Pool; viele weitere stützen jede Schätzung.

Marktgröße & Prognose

Ein Top-Down-Modell wandelt gemeldete Stücklieferungen und den Kanal-Sell-Through mithilfe regionsspezifischer ASP-Kurven in Umsatz um und überprüft die Ergebnisse anschließend durch selektive Bottom-Up-Lieferanten-Aggregationen. Zu den wichtigsten Treibern in unserer multivariaten Regression zählen Ertragssteigerungen bei Ultra-Thin-Glass, die Durchdringung von Carrier-Premium-Tarifen, Scharnier-Haltbarkeitszertifizierungen, Panel-ASP-Trajektorien, Subventionstiefe und die Länge des Ersatzzyklus. Szenarioanalysen testen Schocks wie Tarifverschiebungen oder einen verzögerten Apple-Markteintritt, und Datenlücken werden durch analoge Verhältnisse aus vergleichbaren Regionen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen ein Peer-Review durch Analysten, Senior-Domain-Prüfungen und Varianzwarnungen gegenüber externen Indikatoren. Wir aktualisieren die Modelle jährlich und öffnen sie bei wesentlichen Ereignissen auch zwischen den Zyklen, um sicherzustellen, dass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Baseline für faltbare Smartphones Bestand hat

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen Geltungsbereiche, Preisbasen und Aktualisierungszeitpunkte vermischen. Die größten Abweichungen entstehen dadurch, ob Rollable-Prototypen berücksichtigt werden, wie schnell die ASP-Erosion modelliert wird, wie breit die Kanalabdeckung ist und welches Währungsjahr angewendet wird.

Laut Mordor Intelligence erfasst unsere Studie das vollständige Gerätespektrum, filtert jedoch Nicht-Telefon-Formfaktoren heraus, stimmt ASPs mit aktuellen Subventionsdaten ab und wird jährlich aktualisiert, was Entscheidungsträgern einen ausgewogenen Mittelpunkt bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 31,30 Mrd. (2025) | Mordor Intelligence | - |

| USD 34,65 Mrd. (2024) | Global Consultancy A | Nur Book & Flip, eingeschränkte Kanalsichtbarkeit, älteres Basisjahr |

| USD 30,04 Mrd. (2025) | Industry Journal B | Stück × ASP-Aufbau, lässt Rollable-Formate aus, langsamere Aktualisierung |

| USD 29,64 Mrd. (2025) | Regional Consultancy C | Flexible-Display-Proxy, keine Primärinterviews, einjähriger FX |

Insgesamt clustern die Vergleichswerte, tendieren jedoch nach oben oder unten, wenn der Geltungsbereich enger wird oder die Daten veralten. Indem wir unsere Schätzung auf transparenten Variablen und einem jährlichen Aktualisierungszyklus gründen, liefert Mordor einen verlässlichen Ausgangspunkt für Strategie, Budgetplanung und Investitionsplanung.

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Markt für faltbare Smartphones bis 2031 prognostiziert?

Der Markt für faltbare Smartphones wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 23,29 % wachsen.

Welcher Formfaktor führt derzeit beim Umsatz?

Buchstil-Modelle hielten im Jahr 2025 einen Umsatzanteil von 62,31 %.

Welche Region wächst am schnellsten?

Der Nahe Osten ist bis 2031 für den höchsten CAGR von 23,43 % positioniert.

Wie groß ist die Unternehmensnachfrage im Vergleich zu Verbrauchern?

Unternehmen machten 27,54 % des Umsatzes 2025 aus und wachsen mit einem CAGR von 26,19 %, was das Verbraucherwachstum übertrifft.

Welches Preissegment zeigt das schnellste Wachstum?

Geräte im Preisbereich 1.500–1.999 USD expandieren mit einem CAGR von 26,52 %.

Welche Unternehmen dominieren die Lieferungen?

Samsung, Huawei und Motorola lieferten 2025 zusammen 80 % der Einheiten.

Seite zuletzt aktualisiert am: