Größe und Marktanteil des Cybersicherheitsmarkts Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

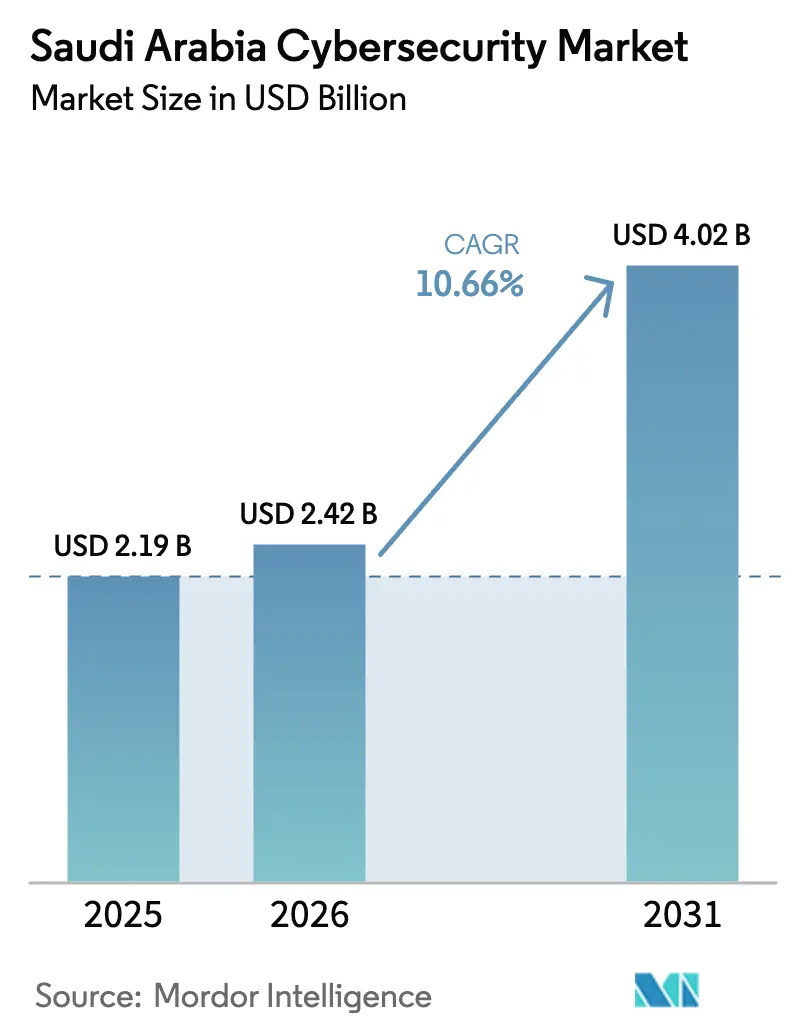

| Marktgröße im Basisjahr (2025) | 2.19 Milliarden US-Dollar |

| Marktgröße (2026) | 2.42 Milliarden US-Dollar |

| Marktgröße (2031) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cybersicherheitsmarkts Saudi-Arabien durch Mordor Intelligence

Die Größe des Cybersicherheitsmarkts Saudi-Arabien wird im Jahr 2026 auf USD 2,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 2,19 Milliarden, mit Projektionen für 2031, die USD 4,02 Milliarden zeigen, wachsend mit einer CAGR von 10,66 % über 2026–2031. Starke Ausgaben des öffentlichen Sektors, verbindliche nationale Kontrollen und eine rasche Cloud-Migration sind die wichtigsten Katalysatoren, während Fachkräftemangel und fragmentierte Beschaffungsprozesse den Gesamtschwung dämpfen. Lokalisierungsvorschriften formen die Strategien der Anbieter um, wobei globale und lokale Akteure gemeinsame Angebote aufbauen, die internationale Technologie mit saudi-arabischer Compliance-Expertise verbinden. Regierungsdirektiven rund um die Megaprojekte der Vision 2030, die OT-IT-Konvergenz in Energieanlagen und souveräne Cloud-Initiativen erweitern die adressierbare Chance für fortschrittliche Bedrohungserkennung, Zero-Trust-Frameworks und verwaltete Sicherheitsdienste kontinuierlich. Gleichzeitig beschleunigt ein anhaltender Mangel an saudi-arabischen Staatsangehörigen mit Incident-Response-Kompetenz der Stufen 3/4 die Verlagerung hin zu Automatisierung und ausgelagerten Betriebsabläufen.

Wesentliche Erkenntnisse des Berichts

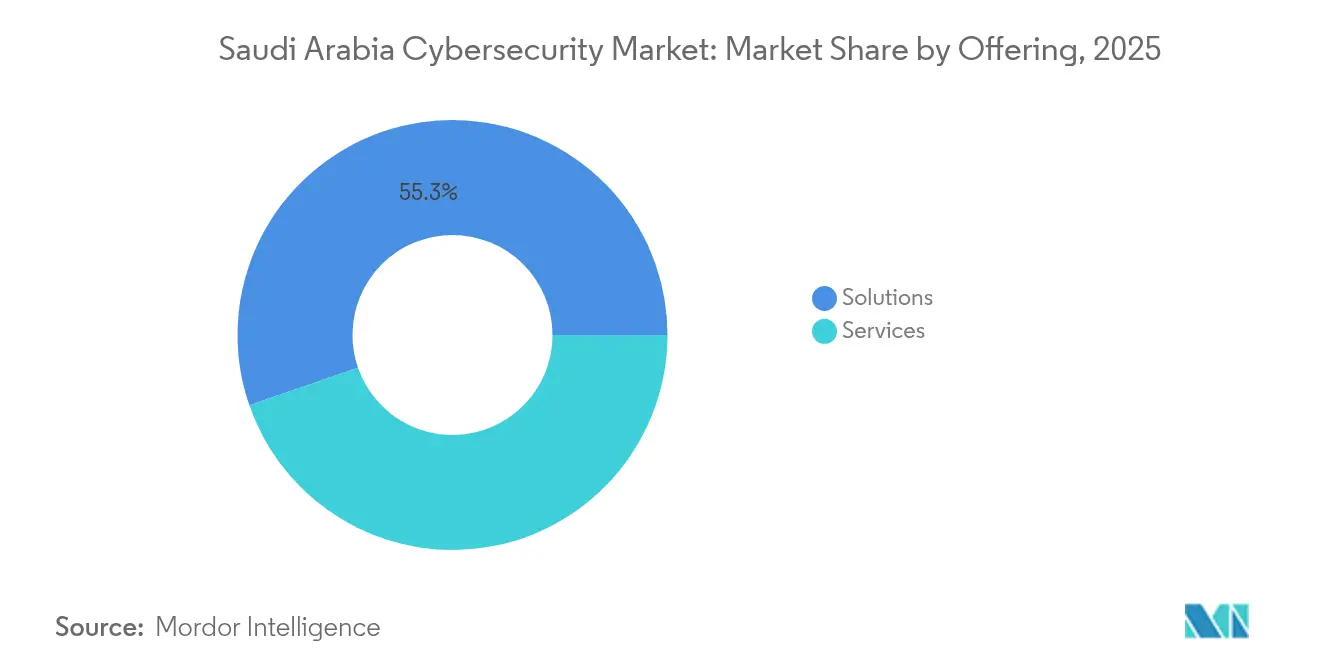

- Nach Angebot führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 55,30 %; Dienstleistungen sind bis 2031 mit einer CAGR von 11,53 % voraussichtlich zu wachsen.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 70,85 % am Cybersicherheitsmarkt Saudi-Arabien, während Cloud-Bereitstellungen mit einer CAGR von 14,15 % bis 2031 voranschreiten.

- Nach Endbenutzerbranche beherrschten Regierung und Verteidigung im Jahr 2025 einen Anteil von 29,55 % an der Größe des Cybersicherheitsmarkts Saudi-Arabien; für das Gesundheitswesen wird eine Ausweitung mit einer CAGR von 13,03 % zwischen 2026 und 2031 prognostiziert.

- Nach Unternehmensgröße der Endbenutzer entfielen im Jahr 2025 75,10 % der Größe des Cybersicherheitsmarkts Saudi-Arabien auf Großunternehmen, während KMU mit einer CAGR von 14,28 % das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Cybersicherheitsmarkt Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nationale Cybersicherheitsstrategie beschleunigt groß angelegte SOC- und SIEM-Bereitstellungen | +2.1% | Riad, Dschidda, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Verbindliche Einhaltung der wesentlichen Cybersicherheitskontrollen der NCA treibt Ausgaben in kritischen Sektoren an | +1.8% | Betreiber kritischer Infrastrukturen im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Hyper-Digitalisierung der Megaprojekte der Vision 2030 schafft neue Angriffsflächen | +1.3% | NEOM-, Rotes Meer- und Qiddiya-Projektzonen | Langfristig (≥ 4 Jahre) |

| Rasche Cloud-Migration nach der SDAIA-Richtlinie ermöglicht in Saudi-Arabien gehostete öffentliche Clouds | +1.1% | Regierungs- und Finanzdienst-Hubs | Mittelfristig (2–4 Jahre) |

| OT-ICS-Konvergenz erhöht Sicherheitsanforderungen in Öl- und Gasanlagen | +0.9% | Raffinerien in der Ostprovinz, nationale Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Wachsender heimischer Talentpool stärkt einheimische Cyber-Fähigkeiten | +0.6% | Große städtische Zentren (Riad, Dschidda, Dammam) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Cybersicherheitsstrategie beschleunigt groß angelegte SOC- und SIEM-Bereitstellungen

Saudi-Arabiens nationale Cybersicherheitsstrategie hat Rekordausgaben für vollständig besetzte Sicherheitsoperationszentren und SIEM-Plattformen der Unternehmensklasse in Ministerien und kritischen Behörden freigesetzt. Neunundvierzig Bundesbehörden integrieren nun KI in Bedrohungserkennungs-Workflows und machen das Königreich zum regionalen Maßstab für koordinierte Cyber-Governance. Die standardisierte Beschaffung im Rahmen dieses Programms ermöglicht Mengenrabatte, die Plattformanbieter begünstigen, die End-to-End-Analysen und Incident-Response-Orchestrierung anbieten. Private Betreiber in den Bereichen Energie und Finanzen spiegeln diese Frameworks wider, um an den Bundesbenchmarks ausgerichtet zu bleiben. Infolgedessen wird erwartet, dass KI-gestütztes Monitoring bis 2026 in 94 % der großen Organisationen Einzug hält und einen Nachfragezyklus festigt, der das langfristige Wachstum von verwalteter Erkennung und Reaktion unterstützt.

Verbindliche Einhaltung der wesentlichen Cybersicherheitskontrollen der NCA treibt Ausgaben an

Das aktualisierte ECC-2-2024-Framework weitet die obligatorische Abdeckung auf jede Einheit aus, die nationale Infrastruktur verwaltet, und legt feste Fristen für die Einhaltung in fünf Governance-Domänen fest [1]Nationale Cybersicherheitsbehörde, „Wesentliche Cybersicherheitskontrollen 2024”, nca.gov.sa. Beschaffungszeitpläne haben sich verkürzt und zwingen Vorstände dazu, inkrementelles Kapital für automatisiertes Compliance-Reporting, kontinuierliches Monitoring und Drittrisikomanagement bereitzustellen. Anbieter, die Richtlinienvorlagen, Kontrollzuordnungsbibliotheken und prüfungsfertige Dashboards bündeln, gewinnen frühe Verträge, während Dienstleistungserlöse steigen, da Organisationen Governance-Risiko-Compliance und Red-Team-Bewertungen auslagern.

Hyper-Digitalisierung der Megaprojekte der Vision 2030 schafft neue Angriffsflächen

Vorzeigeprojekte wie NEOMs USD 5 Milliarden schwere netto-null KI-Fabrik verschmelzen OT- und IT-Netzwerke in einem beispiellosen Ausmaß, multiplizieren exponierte Endpunkte und ziehen hochrangige Angreifer an. Smart-City-Netze, autonome Mobilitätskorridore und vernetzte Medizinkomplexe erfordern Zero-Trust-Segmentierung, sichere Datensee-Architekturen und KI-gestützte Anomalieerkennung. Die nationale Bedeutung dieser Korridore erhöht das Bedrohungsprofil und schafft Anreize für proaktive Investitionen in Next-Generation-Endpunktschutz und industrietaugliche Verschlüsselung.

Rasche Cloud-Migration nach der SDAIA-Richtlinie ermöglicht in Saudi-Arabien gehostete öffentliche Clouds

Das Cloud-First-Mandat der SDAIA verpflichtet dazu, 80 % der Regierungs-Workloads bis 2030 in lokalen Clouds unterzubringen, und hat bereits eine jährliche Expansion der heimischen Cloud-Kapazität um 16,8 % vorangetrieben [2]Saudi-Arabische Behörde für Daten und Künstliche Intelligenz, „Cloud-First-Richtlinienrahmen”, sdaia.gov.sa. Souveräne Cloud-Regionen, die von stc, SCCC und globalen Partnern betrieben werden, hosten nun sensible Workloads, die zuvor in Rechenzentren stagnierten. Das Fehlkonfigurationsrisiko wächst parallel dazu, was Cloud-Security-Posture-Management, Identity-Governance und Workload-Mikrosegmentierung zu den wichtigsten Beschaffungsposten macht. Cloud-basierte Sicherheitstools verzeichnen nun zweistellige Zuwächse und übertreffen das On-Premise-Wachstum in jedem geprüften Fiskalquartal seit 2024.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an saudi-arabischen Staatsangehörigen mit fortgeschrittenen Fähigkeiten | -1.4% | Cyber-Operationszentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Fragmentierte Beschaffung in halbstaatlichen Einrichtungen | -1.1% | Halbautonome öffentliche Körperschaften | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten der Zero-Trust-Neuarchitektur | -0.8% | Altministerien | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von ausländischen Verschlüsserungs-IP | -0.5% | Verteidigung und Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an saudi-arabischen Staatsangehörigen mit Incident-Response-Fähigkeiten der Stufen 3/4

Trotz Stipendien und neuer Cyber-Akademien übersteigt die Nachfrage nach forensischen Fachkräften das Angebot, was die Gehälter innerhalb eines Jahres um 30–40 % in die Höhe treibt und die Gesamtbetriebskosten über die internen Budgets hinaustreiben. Unternehmen schwenken auf verwaltete Erkennungsdienste, KI-gestützte Triage und Low-Code-Sicherheits-Playbooks um, um das Defizit auszugleichen, doch der Wissenstransfer bleibt eine ungelöste Herausforderung.

Fragmentierte Beschaffung in halbstaatlichen Einrichtungen verlangsamt Entscheidungszyklen

Mehr als 300 halbstaatliche Körperschaften führen unzusammenhängende Ausschreibungsverfahren durch; verlängerte Genehmigungsketten verlängern die Verkaufszyklen im Vergleich zu privaten Geschäften um bis zu 60 %. Das Fehlen gebündelter Verträge verhindert Mengenersparnisse und perpetuiert Tool-Sprawl, was die Defense-in-Depth-Reife über miteinander verbundene Behörden hinweg verwässert. Obwohl die ECC-Ausrichtung die Basisanforderungen langsam harmonisiert, dämpft die kurzfristige Beschaffungsreibung weiterhin die aggregierte Ausgabengeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich trotz Dominanz der Lösungen

Lösungen blieben der Eckpfeiler des Cybersicherheitsmarkts Saudi-Arabien mit einem Umsatzbeitrag von 55,30 % im Jahr 2025, was die obligatorische Bereitstellung grundlegender Kontrollen in Ministerien und regulierten Branchen widerspiegelt. Netzwerk-Firewalls, IAM-Suiten und Endpunkterkennungsplattformen bildeten den Großteil der Einkäufe, da Zero-Trust-Roadmaps reiften. Umgekehrt wird für das Dienstleistungssegment eine Expansion mit einer CAGR von 11,53 % prognostiziert, weit über dem Durchschnitt des Cybersicherheitsmarkts Saudi-Arabien von 10,66 %. Defizite bei inländischen Fachkräften treiben die Auslagerung an Anbieter verwalteter Sicherheitsdienste voran, insbesondere für 24/7-SOC-Monitoring und Incident Response. Die Nachfrage nach professionellen Dienstleistungen steigt ebenfalls, da Unternehmen spezialisierte Beratung für ECC-Audits und OT-Sicherheitsarchitektur suchen.

Der Paradigmenwechsel hin zu Dienstleistungen ist am deutlichsten bei Finanzinstituten und Öl-und-Gas-Betreibern sichtbar, wo Compliance und kontinuierliches Monitoring geschäftskritisch sind. Pakete für verwaltete Erkennung und Reaktion beinhalten nun KI-gestützte Triage und automatisierte Compliance-Dokumentation, um den Zeitplänen von ECC-2-2024 zu entsprechen. Anbieter, die gebündelten SOC-as-a-Service mit Bedrohungsintelligenz-Feeds anbieten, gewinnen Marktanteile im mittleren Marktsegment, während globale Integratoren mit lokalen Unternehmen zusammenarbeiten, um arabischsprachiges Phishing und kulturspezifische Social-Engineering-Vektoren zu adressieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Transformation der Cloud-Sicherheit beschleunigt sich

On-Premise-Bereitstellungen hielten im Jahr 2025 einen Anteil von 70,85 % am Cybersicherheitsmarkt Saudi-Arabien aufgrund fest verwurzelter Datensouveränitätspräferenzen und strenger Residenzklauseln für klassifizierte Workloads. Ministerien und Raffinerien bevorzugen weiterhin lokale Appliance-basierte Firewalls und gehärtete Rechenzentrum-SIEMs für sensible Anwendungen.

Geschäftskritische Workloads bleiben On-Premise, während Analysen, Zusammenarbeit und bürgerorientierte Portale in öffentliche oder gemeinschaftliche Clouds migrieren. Diese Dualität treibt die Nachfrage nach einheitlichen Sichtbarkeitsplattformen an, die Telemetrie über gemischte Umgebungen hinweg korrelieren. Die geografisch verteilten Knoten der Saudi Cloud Computing Company liefern nun integrierte WAF-, DDoS-Schutz- und Workload-Verschlüsselungsdienste und erleichtern die Einführung souveräner Clouds für regulierte Einrichtungen und KMU gleichermaßen.

Nach Endbenutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Regierung und Verteidigung entfielen im Jahr 2025 auf 29,55 % der Größe des Cybersicherheitsmarkts Saudi-Arabien, verankert durch die nationale Cybersicherheitsstrategie und ECC-Mandate, die kontinuierliches Monitoring, den Austausch von Bedrohungsinformationen und gehärtete Identitätskontrollen erfordern. Kollektive Beschaffungsrahmen gewähren zertifizierten Anbietern Vorzugspreise, fördern die Plattformkonsolidierung und erhöhen gleichzeitig die Eintrittsbarrieren für nicht akkreditierte Anbieter.

Das Gesundheitswesen ist mit einer CAGR von 13,03 % bis 2031 auf dem Weg zum schnellsten Wachstum, unterstützt durch digitale Krankenakte-Einführungen, die Ausweitung von Telemedizin und die strengen Datenschutzklauseln des PDPL. Kliniken, Forschungszentren und Smart-Hospital-Projekte, die in Entwicklungen der Vision 2030 eingebettet sind, beschaffen Endpunktverschlüsselung, sicheres PACS und Mikrosegmentierung medizinischer Geräte. Security-by-Design-Mandate in neuen Krankenhausbauverträgen vergeben Aufträge an Anbieter, die Compliance-Reporting und Multi-Faktor-Authentifizierung in medizinische Workflows integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße der Endbenutzer: KMU beschleunigen die Einführung von Sicherheitslösungen

Großunternehmen behielten im Jahr 2025 einen Anteil von 75,10 % am Cybersicherheitsmarkt Saudi-Arabien, angetrieben durch Compliance-Exposition und größere Angriffsflächen in den Bereichen Banking, Kohlenwasserstoffe und Telekommunikation. Diese Einrichtungen priorisieren KI-gestützte Bedrohungsjagd, SOAR und Insider-Risiko-Analysen und betreiben häufig föderierte SOC-Umgebungen über mehrere Geschäftsbereiche hinweg.

KMU stellen die dynamischste Gruppe dar, wobei die Ausgaben voraussichtlich mit einer CAGR von 14,28 % steigen werden. Abonnementbasierte Pakete, die E-Mail-Sicherheit, Endpunktschutz und Schwachstellenmanagement in einem einzigen Portal kombinieren, senken die Einstiegshürden. Die Erweiterung des ECC auf kritische Lieferkettenauftragnehmer zwingt kleinere Unternehmen dazu, ihre Sicherheitslage zu dokumentieren, bevor sie auf staatlich verbundene Projekte bieten, was erstmalige Investitionen in Verschlüsselung, Authentifizierung und verwaltete Backup-Dienste auslöst.

Geografische Analyse

Riad verankert im Jahr 2025 rund 59,40 % der nationalen Ausgaben für Cybersicherheit, da es Bundesministerien, die Zentralbank und die meisten Unternehmenszentralen beherbergt. Hochwertige staatliche Dienstleistungen und ein wachsender Cluster internationaler Technologieanbieter machen die Hauptstadt zu einem bevorzugten Ziel für fortgeschrittene persistente Bedrohungen und spornen zur kontinuierlichen SOC-Erweiterung und KI-basierten Anomalieerkennung an. Von der Regierung geförderte Innovationszonen wie Digital City unterstützen Start-ups, die sich auf arabischsprachige Bedrohungs-Feeds konzentrieren, und stärken das lokale Angebot.

Die Ostprovinz bildet den zweitgrößten Knoten des Cybersicherheitsmarkts Saudi-Arabien, dominiert von Investitionen des Energiesektors in SCADA- und Pipeline-Monitoring-Abwehrmaßnahmen. Das Drittanbieter-Cybersicherheits-Compliance-Zertifikatsprogramm von Saudi Aramco verpflichtet jeden Anbieter, geprüfte Sicherheitsbaselines aufrechtzuerhalten, und verbreitet Best Practices in der gesamten Lieferkette. Mit fortschreitender OT-IT-Konvergenz in Raffinerien und Petrochemiekomplexen werden geschichtete Segmentierung, anomalie-basierte Einbruchserkennung und Safety-Integrity-Level-Mapping obligatorisch.

Das westliche Saudi-Arabien, das sich auf Dschidda und die heiligen Städte konzentriert, verbindet kommerziellen Warenumschlag mit religiösen Tourismushochphasen. Die biometrischen Verifikationsplattformen der SDAIA verarbeiten jede Saison Millionen von Pilgereinträgen und erfordern Echtzeit-Verschlüsselung, Netzwerkisolierung und schnell skalierbare Cloud-Kontrollen. Die Erweiterung des König-Abdullah-Hafens und der angrenzenden Freizonen intensiviert die Anforderungen an die Lieferkettensicherheit, während neue private Gesundheitscluster zur Unterstützung des Medizintourismus Endpunkthärtung und Datenverlust-Präventions-Suiten einsetzen, um internationale Patientendatenstandards zu erfüllen.

Wettbewerbslandschaft

Der Cybersicherheitsmarkt Saudi-Arabien unterstützt ein fragmentiertes Feld, in dem multinationale Anbieter, regionale Spezialisten und aufstrebende lokale Champions um projektbasierte Gewinne wetteifern. IBM, Cisco und Palo Alto Networks nutzen breite Portfolios und globale Bedrohungsintelligenz-Labore, um Anforderungen an die Unternehmenskalierbarkeit zu erfüllen, während sirar by stc und Taqnia Cyber auf tiefes Wissen über saudi-arabische regulatorische Nuancen und arabische Inhaltsfilterung setzen.

Strategische Allianzen dominieren die Go-to-Market-Bewegung. SCCC kombiniert die Analyse-Engines von Alibaba Cloud mit den souveränen Rechenzentren von stc, um Regierungsklasse-Cloud-Sicherheit zu liefern, während industrielle OEMs mit lokalen MSSPs integrieren, um die Raffinerieautomatisierung zu schützen. Joint Ventures betten häufig lokale Hosting-Klauseln und arabische Support-Center ein, um die ECC-Lokalisierungsschwellen zu erfüllen, und verlagern die Wettbewerbsparameter von reiner Funktionsparität zur Compliance-Bereitschaft.

Nischen-Innovatoren zielen auf weiße Flecken wie Lieferkettentransparenz, OT-Anomalieerkennung und KI-Modellsicherheit ab. Die Finanzierungsrunde von Cipher in Höhe von USD 13,3 Millionen unterstreicht den Investorenappetit für in Saudi-Arabien ansässige MSSPs, die sich auf sektorspezifische Playbooks für Energie und Logistik spezialisiert haben [3]Cipher, „Serie-A-Finanzierungsankündigung”, cipher-ksa.com. Die Markteintrittsbarrieren sind moderat, aber für Skalierung sind ECC-Akkreditierung, arabische Oberflächenlokalisierung und die Präsenz eines Tier-4-Rechenzentrums auf dem Festland erforderlich – Faktoren, die zusammen Unternehmen belohnen, die bereit sind, mit saudi-arabischen Partnern gemeinsam zu investieren.

Führende Unternehmen des Cybersicherheitsmarkts Saudi-Arabien

IBM Corporation

Broadcom Inc.

Cisco Systems Inc.

Palo Alto Networks, Inc.

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: Mastercard eröffnete in Zusammenarbeit mit Riyad Bank das Nahost-Zentrum für Cyber-Resilienz in Riad zur Stärkung der regionalen Abwehrfähigkeiten.

- Januar 2025: SEALSQ und WISeKey stellten quantenresistente IoT-Sicherheitsinitiativen vor, die nationale Ziele der digitalen Transformation unterstützen.

- Dezember 2024: Die Saudi Cloud Computing Company kündigte eine geografische Expansion über Riad hinaus an, um die steigende Nachfrage nach souveräner Cloud in Übereinstimmung mit der nationalen Cloud-First-Richtlinie zu decken.

- November 2024: Cipher sicherte sich eine Pre-IPO-Finanzierung in Höhe von USD 13,3 Millionen von Impact 46, um verwaltete Sicherheitsdienste für regulierte Sektoren auszubauen.

Berichtsumfang des Cybersicherheitsmarkts Saudi-Arabien

Der saudi-arabische Cybersicherheitsmarkt wird auf der Grundlage der Einnahmen aus Lösungen und Dienstleistungen definiert, die von verschiedenen Endbenutzerbranche im ganzen Land genutzt werden. Der Umfang der Studie umfasst keine physischen Sicherheitslösungen und industriellen Steuerungssysteme. Die Analyse basiert auf Markteinblicken, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Bericht deckt auch die wichtigsten Faktoren ab, die das Wachstum des Markts in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Cybersicherheitsmarkt Saudi-Arabien ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und weitere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Organisationsgröße (KMU, Großunternehmen), nach Endbenutzervertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und weitere Endbenutzerbranche). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Einzel- und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endbenutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Regierung und Verteidigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endbenutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cybersicherheitsmarkt Saudi-Arabien derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 2,42 Milliarden.

Wie schnell wird das Marktwachstum erwartet?

Der Umsatz soll bis 2031 auf USD 4,02 Milliarden steigen, was einer CAGR von 10,66 % entspricht.

Welche Endbenutzervertikale wächst am schnellsten?

Das Gesundheitswesen führt mit einer CAGR von 13,03 % dank der Einführung elektronischer Gesundheitsakten und der Ausweitung der Telemedizin.

Warum gewinnen Cloud-Sicherheitslösungen an Dynamik?

Das Cloud-First-Mandat der SDAIA und souveräne Cloud-Regionen treiben Organisationen dazu an, Cloud-native Kontrollen einzuführen, was zu einer CAGR von 14,15 % für Cloud-Bereitstellungen führt.

Seite zuletzt aktualisiert am: