KI in Biowissenschaften Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.51 Milliarden US-Dollar |

| Marktgröße (2031) | 13.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI in Biowissenschaften Marktanalyse von Mordor Intelligence

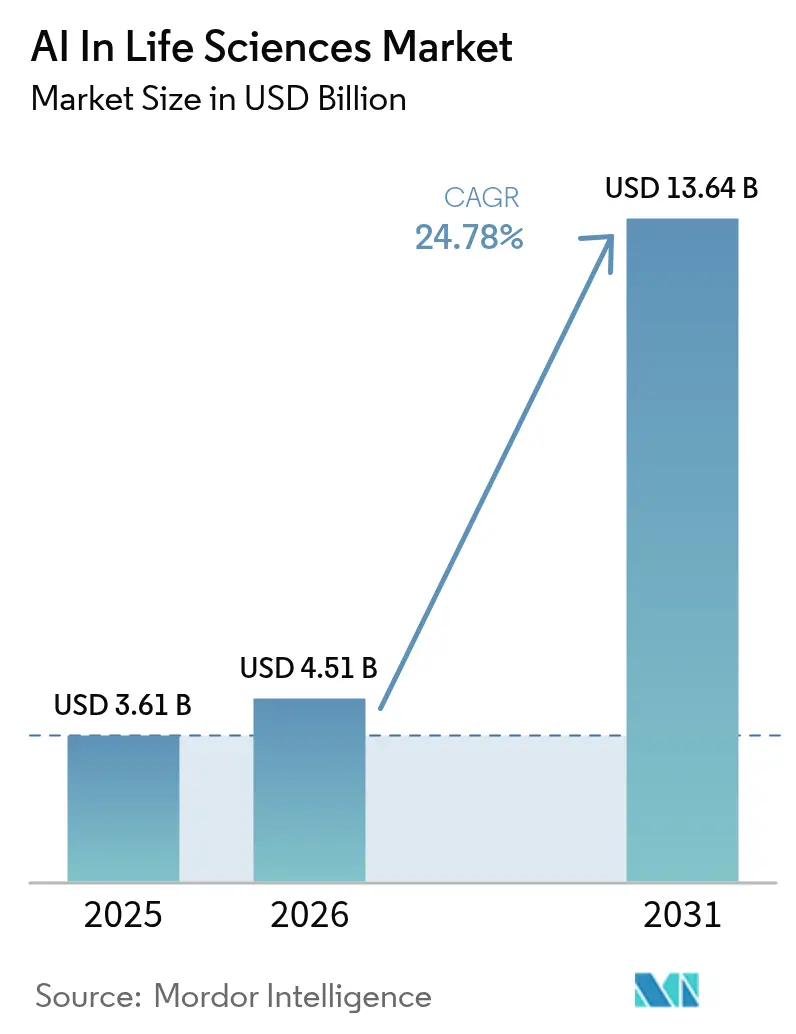

Die Marktgröße für KI in Biowissenschaften wurde im Jahr 2025 auf USD 3,61 Milliarden geschätzt und wird voraussichtlich von USD 4,51 Milliarden im Jahr 2026 auf USD 13,64 Milliarden bis 2031 wachsen, bei einer CAGR von 24,78 % während des Prognosezeitraums (2026–2031). Die Akzeptanz beschleunigt sich, da Regulierungsbehörden KI-abgeleitete Biomarker nun als legitime Nachweise anerkennen und föderierte Datennetzwerke einst isolierte klinische Datensätze für das Modelltraining zugänglich machen. Ein Rückgang der Rechenkosten pro Molekül um 70 %, der durch Hyperscaler-Pharma-Allianzen erzielt wurde, erweitert den Zugang zu groß angelegten Simulationen, während Risikokapitalzuflüsse in generative Proteindesign-Plattformen seit 2024 verdreifacht wurden. Gleichzeitig erfüllen nur 6 % der Biopharma-Daten die FAIR-Standards, was eine parallele Chance für Datenqualitätslösungen unterstreicht. Regional gesehen behält Nordamerika Skalenvorteile bei Talenten und Infrastruktur, aber asiatische Regierungsprogramme schlagen sich in den schnellsten Wachstumsaussichten nieder.

Wichtigste Erkenntnisse des Berichts

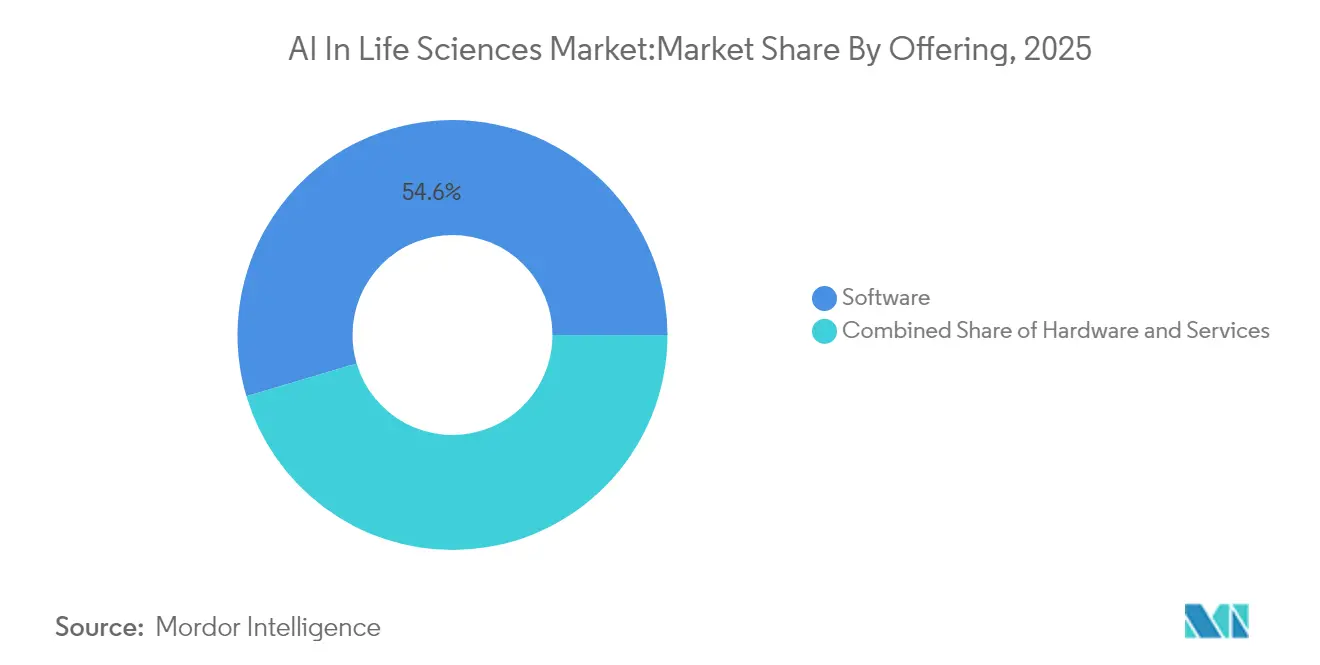

- Nach Angebot führte Software mit einem Anteil von 54,60 % am KI in Biowissenschaften Markt im Jahr 2025, während Dienstleistungen bis 2031 eine CAGR von 22,15 % verzeichnen sollen.

- Nach Bereitstellungsmodell entfielen auf Cloud-Plattformen 50,55 % der Umsatzbasis 2025; On-Premise-Lösungen sind auf eine CAGR von 16,3 % über 2026–2031 ausgerichtet.

- Nach Analysetyp behielten prädiktive Systeme die Führungsposition im Jahr 2025, doch generative Modelle sind mit einer CAGR von 26,1 % bis 2031 für den stärksten Aufschwung vorgesehen.

- Nach Anwendung erzielte die Wirkstoffforschung im Jahr 2025 einen Umsatzanteil von 25,60 %, während die Optimierung klinischer Studien im Prognosezeitraum mit einer CAGR von 20,3 % wächst.

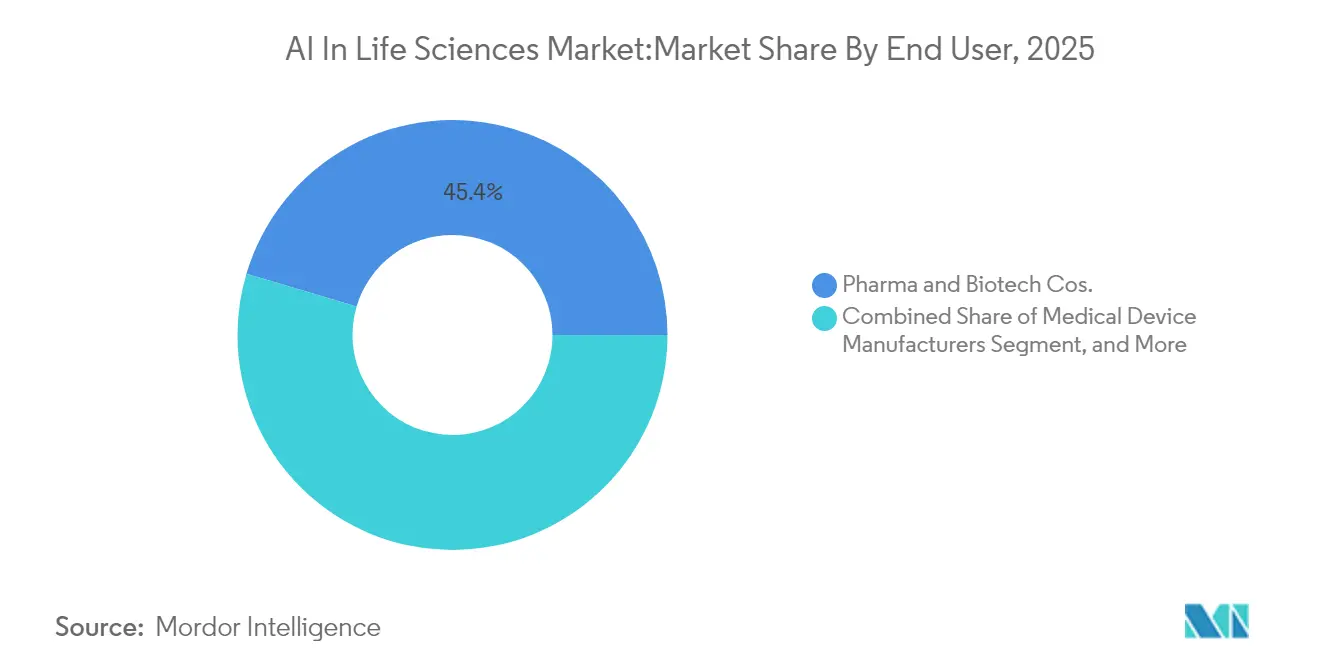

- Nach Endnutzer kontrollierten Pharma- und Biotechnologieunternehmen 45,40 % der Nachfrage im Jahr 2025; Auftragsforschungsorganisationen stellen mit einer CAGR von 17,2 % bis 2031 den schnellsten Expansionspfad dar.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 48,60 % im Jahr 2025; Asien ist mit der höchsten regionalen CAGR von 21,3 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale KI in Biowissenschaften Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| FDA RTOR-gestützte KI-Biomarker-Zulassungen | 5.20% | Nordamerika; Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Föderiertes Modelltraining im Rahmen des Europäischen Gesundheitsdatenraums | 4.80% | Europa; globale multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Bio-KI-Pilotprogramme Chinas | 3.70% | Asien, hauptsächlich China | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Partnerschaften zur Senkung der Rechenkosten | 4.10% | Global; Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalanstieg im Bereich generatives Proteindesign | 3.30% | Nordamerika und Europa; aufstrebendes Asien | Mittelfristig (2–4 Jahre) |

| Mandate für dezentralisierte Studien | 2.90% | Frühe globale Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA RTOR-gestützte KI-Biomarker-Zulassungen

Das Real-Time Oncology Review-Programm der US-amerikanischen FDA hat die Prüfzyklen für KI-gestützte Biomarker um bis zu 40 % verkürzt und ermöglicht es Onkologieprogrammen, den Markt weit früher zu erreichen als auf herkömmlichen Wegen. Erfolgreiche Präzedenzfälle in der Onkologie wurden 2024 auf neurodegenerative und seltene Erkrankungen ausgeweitet, was das Vertrauen der Regulierungsbehörden in KI-generierte Endpunkte signalisiert. Jede neue Zulassung schafft einen Folgenutzen, da der validierte Biomarker in verschiedenen Pipelines wiederverwendet werden kann, was die Gesamtproduktivität des Portfolios beschleunigt. Da die FDA den globalen Maßstab setzt, prüfen andere Behörden bereits ähnliche beschleunigte Verfahren, was die Chance effektiv globalisiert.[1]Zentrum für Arzneimittelbewertung und -forschung, US-amerikanische Behörde für Lebens- und Arzneimittel, „Real-Time Oncology Review Pilot Program,” fda.gov.

Europäischer Gesundheitsdatenraum erschließt föderiertes KI-Modelltraining

Mit Wirkung vom Januar 2025 gewährt der Europäische Gesundheitsdatenraum (EHDS) Entwicklern in den Biowissenschaften API-basierten Zugang zu harmonisierten klinischen, genomischen und bildgebenden Datensätzen aus 27 Mitgliedstaaten. Entscheidend ist, dass föderierte Lernregeln das Modelltraining ohne physische Datenübertragung ermöglichen, die Privatsphäre wahren und gleichzeitig eine historische Fragmentierungsbarriere beseitigen. Prognosen deuten auf Effizienzgewinne von EUR 11 Milliarden über zehn Jahre durch reduzierte Doppelarbeit und schnellere Evidenzgenerierung hin. Frühe Anwender gestalten ihre Pipelines so um, dass Algorithmen vor Ort lernen und zentral aktualisiert werden können – ein Ansatz, der Europas strengen Datenschutzstandpunkt in einen Wettbewerbsvorteil für konforme Anbieter verwandelt.[2]Europäische Kommission, „Factsheet zum Europäischen Gesundheitsdatenraum,” ec.europa.eu

Chinas 17. Fünfjahresplan für Bio-KI fördert über 200 Pilotprogramme

Chinas jüngster nationaler Plan sieht die Konvergenz von KI und Biotechnologie als strategischen Pfeiler vor. Mehr als 200 Pilotprojekte erstrecken sich auf Genomik, digitale Pathologie und automatisierte Chemie, unterstützt durch Zuschüsse und bevorzugte Beschaffung. Der Wettbewerb zwischen den Provinzen um Fördermittel erzeugt dichte regionale Cluster, die lokale Fertigung mit akademischer Forschung verbinden und die Abhängigkeit von importierten Software-Stacks verringern. Der politische Rahmenplan zielt auf einen inkrementellen Anstieg der heimischen Gesundheitstechnologiewirtschaft um USD 25 Milliarden und positioniert chinesische Anbieter für den Export schlüsselfertiger KI-Lösungen, sobald die regulatorische Gleichwertigkeit mit globalen Normen nachgewiesen ist.[3]Informationsbüro des Staatsrats der Volksrepublik China, „14. und 15. Fünfjahrespläne für die Biowirtschaft,” gov.cn

Hyperscaler-Partnerschaften senken Rechenkosten pro Molekül um 70 %

Gemeinsame Ingenieursinitiativen zwischen Hyperscalern und Arzneimittelentwicklern optimieren Hardware-Konfigurationen für molekulare Simulationen und senken die Rechenkosten pro Molekül seit 2024 um rund 70 %. Ein herausragendes Beispiel ist die Zusammenarbeit von NVIDIA mit Recursion Pharmaceuticals, bei der maßgeschneiderte GPU-Cluster mit graphbasierten Wirkstoffforschungsalgorithmen kombiniert werden. Die Kosteneffizienz bedeutet, dass Bibliotheken mit Milliarden synthetisch zugänglicher Verbindungen in Tagen statt Monaten gescreent werden können, was die Trefferquoten verbessert und die Zeitpläne in der frühen Phase verkürzt. Unternehmen, die bevorzugten Zugang zu solcher Infrastruktur sichern, gewinnen überproportional viele Deals, da kleinere Wettbewerber mit überhöhten Spotpreisen für knappe GPUs zu kämpfen haben.[4]NVIDIA Corporation, „Recursion and NVIDIA Expand Compute Collaboration,” nvidia.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-KI-Gesetz verlängert CE-Kennzeichnungsfristen | −3.1% | Europa; Unternehmen, die auf dem EU-Markt tätig sind | Mittelfristig (2–4 Jahre) |

| Geringe Anzahl FAIR-konformer Daten in der Biopharmazie | −2.8% | Global, insbesondere in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| GPU-Knappheit erhöht Inferenzkosten | −2.4% | Global; akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unklarheit beim geistigen Eigentum für KI-generierte Moleküle | −1.9% | Asien (Japan und Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-KI-Gesetz verzögert CE-Kennzeichnungsfristen für klinische KI-Systeme

Das EU-KI-Gesetz, das seit August 2024 in Kraft ist und die meisten klinischen Algorithmen als „hochriskant” einstuft, legt zusätzliche Konformitätsbewertungsprüfungen auf den CE-Kennzeichnungsprozess. Kleinere Innovatoren, oft risikokapitalfinanziert, sind am stärksten betroffen, da ihnen interne Regulierungsteams fehlen, was zu geschätzten Markteinführungsverzögerungen von 6–12 Monaten für Bildgebungs- und Entscheidungsunterstützungstools führt. Obwohl große Hersteller die Kosten absorbieren können, reduziert der Engpass vorübergehend den Zustrom europäischer KI-Geräte, was wiederum die nachgelagerte Datengenerierung verlangsamt, die für die Algorithmusverfeinerung benötigt wird.

Nur 6 % der Biopharma-Daten sind FAIR-konform

Branchenumfragen zeigen, dass nur 6 % der aktuellen Forschungs- und Entwicklungsdaten die FAIR-Prinzipien erfüllen, was die Fähigkeit von Modellen des maschinellen Lernens einschränkt, über Kohorten hinweg zu verallgemeinern. Schlechte Metadaten, isolierte Speicherung und inkonsistente Ontologien erhöhen den Datenaufbereitungsaufwand, der dem Modelltraining vorausgeht. Organisationen, die frühzeitig in Wissensgraphen und Datenverwaltungsbüros investiert haben, weisen eine deutlich höhere Modellgenauigkeit auf, was den wirtschaftlichen Nutzen von Qualitätsverbesserungen unterstreicht. Anbieter, die automatisierte Kuratierungspipelines und Ontologieabgleich anbieten, werden davon profitieren, da Pharmabudgets sich in Richtung grundlegender Datenressourcen verschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software dominiert, Dienstleistungen beschleunigen sich

Die Softwarekomponente generierte 54,60 % der Umsatzbasis 2025 und etablierte Code-Bibliotheken und Algorithmus-Suiten als primären Werttreiber im KI in Biowissenschaften Markt. Führende Plattformen analysieren Omics-Daten, schlagen Kandidatenmoleküle vor und prognostizieren die Machbarkeit der Studienrekrutierung, wobei sie direkt in pharmazeutische Pipelines eingebettet werden. Anbieter differenzieren sich zunehmend durch Erklärbarkeitsmodule, die die Modellherkunft für Prüfer dokumentieren. Dienstleistungen, obwohl sie einen kleineren Anteil ausmachen, expandieren mit einer CAGR von 22,15 % über 2026–2031, da Kunden Integrationsspezialisten suchen, die KI-Ergebnisse mit regulierten Arbeitsabläufen in Einklang bringen können. Managed-Service-Verträge, die Softwarelizenzen mit Validierungsprotokollen und Post-Market-Leistungsüberwachung bündeln, gewinnen an Bedeutung, da sie den Compliance-Aufwand von Sponsoren auf Anbieter verlagern. Hardware ist zwar bescheiden im Umsatzanteil, aber strategisch wichtig. Spezialisierte Beschleunigerkarten für stochastische Differentialgleichungslöser und Hochdurchsatz-Docking adressieren aktuelle GPU-Versorgungsengpässe. Unternehmen setzen auf gemischte Infrastrukturstrategien – On-Premise-Cluster für sensible Daten und Burst-to-Cloud-Kapazität für große Screening-Aufgaben –, um sich gegen Versorgungsvolatilität abzusichern und Datensouveränitätsregeln durchzusetzen. Die Marktgröße für KI in Biowissenschaften im Bereich der Hardware-Segmente wird voraussichtlich im mittleren zweistelligen Bereich wachsen, da neue Halbleiteranbieter domänenspezifische Architekturen auf den Markt bringen.

Nach Bereitstellungsmodell: Cloud-Plattformen ermöglichen Zusammenarbeit

Cloud-Bereitstellungen machten 2025 50,55 % der Ausgaben aus, was die Anerkennung des Sektors widerspiegelt, dass elastisches Computing und verteilte Zusammenarbeit anfängliche Sicherheitsbedenken überwiegen. Hyperscaler bieten nun gesundheitsdatenkonforme Umgebungen mit vorkonfigurierten Prüfprotokollen an, was Validierungszyklen für 21 CFR Part 11 und die DSGVO verkürzt. Multi-Tenant-Sandboxing ermöglicht es akademischen Konsortien und Biotechnologieunternehmen, de-identifizierte Kohorten zu teilen und externe Innovationen zu beschleunigen. Hybride Architekturen werden jedoch zum Standard. Organisationen behalten ultra-sensible Genomarchive On-Premise, führen aber föderierte Analyse-Workloads in der Cloud aus, was die Auslastungsraten verbessert, ohne die Datensouveränität zu opfern. On-Premise-Lösungen, gestärkt durch Souveräne-Cloud-Regulierungen und latenzempfindliche Anwendungsfälle, werden voraussichtlich eine CAGR von 16,3 % im Prognosezeitraum liefern. Persistente Datensilos bleiben eine Barriere: 81 % der befragten Unternehmen berichten von Schwierigkeiten bei der Abstimmung von EHR-, Bildgebungs- und Omics-Daten in einer einzigen Umgebung. Folglich verpacken Plattformanbieter integrierte Extrahierungs-, Transformations- und Ladehilfsprogramme sowie Ontologie-Mapper. Diese Dynamik unterstützt dienstleistungsgetriebene Umsatzströme, die Abonnementgebühren aus Softwarelizenzen ergänzen und langfristige Erneuerungsraten im KI in Biowissenschaften Markt verankern.

Nach Analysetyp: Generative KI gestaltet die Forschung neu

Prädiktive Analysen behielten 2025 die Führungsposition, gestützt durch statistische und maschinelle Lernmodelle, die Toxizität, Patientenreaktionen und Studienrekrutierungsdynamiken prognostizieren. Solche Fähigkeiten werden damit in Verbindung gebracht, die Erfolgswahrscheinlichkeiten in Phase II um bis zu 15 Prozentpunkte zu erhöhen. Deskriptive und präskriptive Ebenen unterstützen weiterhin die Datenvisualisierung und operative Entscheidungen, insbesondere in Qualitätskontrollschleifen der Fertigung. Das generative Segment skaliert jedoch am schnellsten, wobei einige Anbieter eine CAGR von 26,1 % bis 2031 verzeichnen. Tiefe Diffusionsmodelle und Transformer-Architekturen können lebensfähige Kleinmolekül-Bibliotheken vorschlagen, die durch multikriterielle Fitnessfunktionen geleitet werden. In Verbindung mit automatisierten Syntheserobotern verkürzen sich Forschungszyklen von Quartalen auf Wochen, was den Engpass von der Ideengenerierung zur biologischen Validierung verlagert. Die Marktgröße für KI in Biowissenschaften, die durch generative Anwendungsfälle fließt, wird voraussichtlich einen wachsenden Anteil der gesamten Softwareausgaben ausmachen.

Nach Anwendung: Optimierung klinischer Studien gewinnt an Dynamik

Anwendungen zur Wirkstoffforschung machten 2025 25,60 % des Umsatzpools aus, angetrieben durch KI-gestützte Zielidentifikation in Multi-Omics-Datensätzen. Die Integration von Graph-Neuronalen Netzen mit chemoinformatischen Regeln hat die Erkundung „nicht angreifbarer” Ziele erweitert. Der Marktanteil für KI in Biowissenschaften im Bereich der Optimierung klinischer Studien wird voraussichtlich steigen, da das Segment im Zeitraum 2026–2031 mit einer CAGR von 20,3 % wächst. Algorithmen, die reale Daten auswerten, um Einschlusskriterien zu verfeinern, senken die Screen-Fail-Raten, während fernüberwachende Wearables kontinuierliche Biomarker liefern, die die Erkennung von Sicherheitssignalen verbessern. Pharmazeutische Sponsoren berichten von potenziellen Kosteneinsparungen von 70 %, wenn adaptive Studiendesigns Protokolländerungen weiter reduzieren. Bildgebungsbasierte Diagnostik, Bioprozessoptimierung und Entscheidungsunterstützung für personalisierte Medizin bleiben bedeutende Nischen, die jeweils davon profitieren, dass Basismodelle zunehmend multimodal werden.

Nach Endnutzer: Pharma führt, Auftragsforschungsorganisationen beschleunigen sich

Pharmazeutische und biotechnologische Unternehmen repräsentierten 2025 45,40 % der Ausgaben, da sie KI in Forschung und Entwicklung, Regulierung, Fertigung und kommerzielle Abläufe integrierten. Doppelstrategien sind üblich: interne Kompetenzzentren für proprietäre Datensätze kombiniert mit externer Lizenzierung für Frontier-Algorithmen. Auftragsforschungsorganisationen bilden die am schnellsten wachsende Kundengruppe mit einer CAGR von 17,2 % bis 2031, da Sponsoren analyseintensive Aufgaben an Partner auslagern, die bereits über Multi-Sponsor-Datenschätze verfügen. Die Marktgröße für KI in Biowissenschaften, die mit Auftragsforschungsorganisationsverträgen verbunden ist, wird voraussichtlich wachsen, da Regulierungsbehörden die Datenstandardisierung fördern, die studienübergreifende Erkenntnisse vervielfacht. Medizingerätehersteller, akademische Institute und Kostenträger bilden den Rest der Nachfrage und treiben gemeinsam die Interoperabilität des Ökosystems voran.

Nach Technologie: Basismodelle transformieren Fähigkeiten

Frameworks des maschinellen Lernens – Gradient Boosting, Random Forests und klassische tiefe Netze – bilden das grundlegende Werkzeug für die Mustererkennung in strukturierten Datensätzen. Verarbeitung natürlicher Sprache verarbeitet nun klinische Berichte, Berichte über unerwünschte Ereignisse und regulatorische Leitlinien in großem Maßstab. Computer Vision unterstützt das High-Content-Screening und die Histopathologie und fügt molekularen Vorhersagen räumlichen Kontext hinzu. Fortschritte im Deep Learning haben Basismodelle katalysiert, die auf Hunderten von Millionen von Proteinsequenzen oder molekularen Graphen vortrainiert sind und Zero-Shot-Fähigkeiten für neue Ziele liefern. Transfer Learning ermöglicht eine schnelle Feinabstimmung und reduziert den Datenbedarf für seltene Erkrankungen drastisch. Generative Architekturen bilden die am schnellsten wachsende Technologieuntergruppe: Diffusions- und variationelle Autoencoder-Pipelines, die chemische Regeln und Synthesierbarkeitseinschränkungen integrieren, können nun bench-fertige Verbindungen in silico ausgeben. In Kombination mit aktiven Lernschleifen liefert jeder experimentelle Assay Informationen, die das Modell in sich selbst zurückspeist und einen tugendhaften Forschungszyklus verstärkt.

Geografische Analyse

Nordamerika dominierte 2025 mit 48,60 % des globalen Umsatzes, gestützt durch eine tiefe Risikokapitalbasis, günstige Erstattungscodes für digitale Diagnostik und frühzeitiges Engagement mit Regulierungsbehörden. Die Marktgröße für KI in Biowissenschaften allein in den USA wird durch das RTOR-Programm der FDA gestärkt, das KI-gestützte Biomarker validiert, die in mehreren Entwicklungsprogrammen wiederverwendet werden können. Bundesstaatenübergreifende Gesundheitsinformationsaustausche ermöglichen reichhaltigere Trainingsdatensätze, obwohl bundesstaatliche Datenschutzregeln die Datenportabilität noch erschweren. Die Einführung von Cloud-Diensten übertrifft andere Regionen, da HIPAA-konforme Blueprints Compliance-Prüfungen verkürzen und mittelgroßen Biotechnologieunternehmen ermöglichen, Hyperscale-Computing zu nutzen, ohne interne Cluster aufzubauen. Europa bleibt die zweitgrößte Region und ist bereit, sich zu beschleunigen, sobald die EHDS-Föderationsnetzwerke skalieren. Branchenkonsortien, die akademische medizinische Zentren mit pharmazeutischen Sponsoren verbinden, pilotieren datenschutzwahrende grenzüberschreitende Trainings, was voraussichtlich den Marktanteil für KI in Biowissenschaften europäischer Anbieter erhöhen wird, da diese ihre Vertrautheit mit dem heimischen regulatorischen Umfeld nutzen. Als Gegengewicht zu diesem Schwung führt die Hochrisikoeinstufung des KI-Gesetzes zu zusätzlichen Dokumentationsebenen, die Produktzyklen verlängern können. Unternehmen reagieren darauf, indem sie regulatorische Kontrollpunkte in agile Sprints integrieren – eine Praxis, die zwar frühe Iterationen verlängert, aber Kosten für späte Nachbesserungen reduziert. Asien zeigt mit einer CAGR von 21,3 % zwischen 2026–2031 die höchste Wachstumsdynamik. China nutzt koordinierte Industriepolitik zur Finanzierung von KI-gestützten Megaprojekten zur Wirkstoffforschung; provinzielle Biotechnologieparks bieten Steuervergünstigungen und Zugang zu nationalen Supercomputern. Japan und Südkorea sind auf Robotik und Automatisierung spezialisiert, doch anhaltende Unklarheiten beim geistigen Eigentum für KI-generierte Moleküle schaffen eine Lizenzrisikoprämie. Indiens Auftragsforschungsökosystem nutzt umfangreiche englischsprachige Krankenakten und positioniert das Land als Outsourcing-Hub für Algorithmustraining und -validierung. Unterschiedliche nationale Regeln erfordern eine länderspezifische Markteinführungsstrategie, aber die aggregierte Chance ist überzeugend, da lokalisierte Cloud-Regionen und Souveräne-KI-Initiativen neue Datensätze erschließen, die globalen Akteuren bisher unzugänglich waren. Südamerika sowie der Nahe Osten und Afrika sind heute kleiner, stellen aber wichtige Frontier-Segmente dar. Brasiliens nationale Genomikprogramme und das Genomprojekt Saudi-Arabiens generieren bevölkerungsspezifische Datensätze, die KI-Entwickler anziehen, die Vielfalt in Trainingsdaten suchen. Regierungen vergeben Innovationszuschüsse, um multinationale Partnerschaften anzuziehen – ein Trend, der den kombinierten Marktanteil der Regionen im nächsten Jahrzehnt erhöhen könnte, wenn Infrastruktur und Fähigkeiten reifen.

Wettbewerbslandschaft

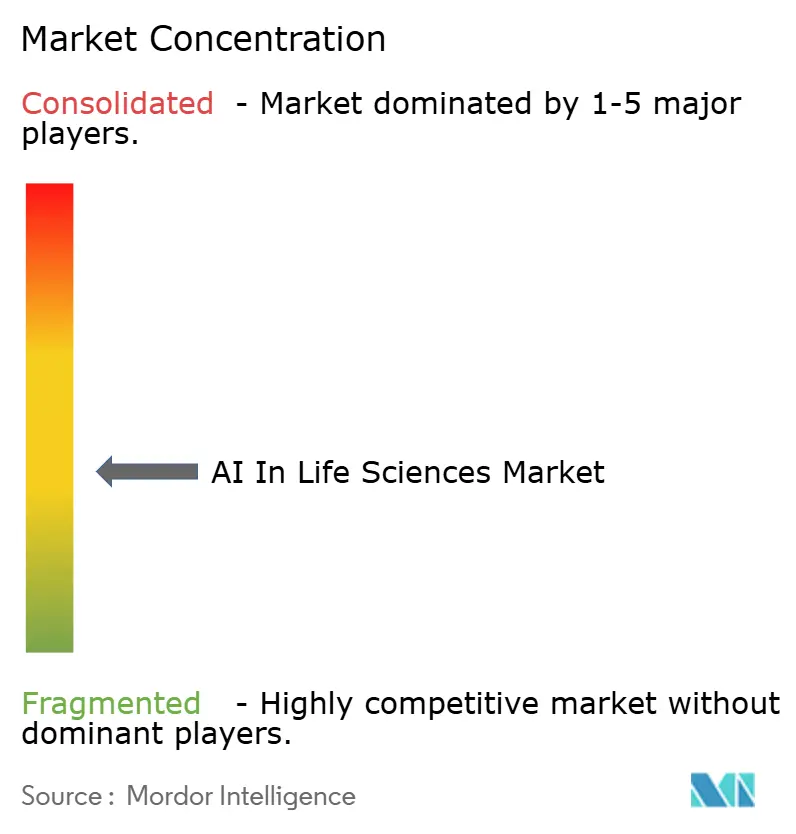

Der Markt ist mäßig konsolidiert. IBM, IQVIA und Oracle liefern Full-Stack-Plattformen, die Datenharmonisierung, Modelltraining, Validierung und Post-Market-Überwachung integrieren. Anstatt alle Innovationen intern zu verfolgen, gründen sie Joint Ventures und akquirieren Nischenanbieter, wodurch Netzwerkeffekte durch gebündelte Angebote entstehen. Die fünf größten Unternehmen kontrollieren gemeinsam etwa 45 % des globalen Umsatzes, was Raum für spezialisierte Herausforderer lässt.

Fokussierte Differenzierung ist das Merkmal aufstrebender Wettbewerber. Atomwise und Insilico Medicine setzen geschlossene Systeme ein, die generative Chemie mit automatisierter Nasslab-Verifizierung koppeln und frühe Zeitpläne von Jahren auf Monate komprimieren. Owkin ist Pionier im Bereich föderiertes Lernen und ermöglicht es, Krankenhausdaten On-Premise zu belassen, während Modellparameter übertragen werden – eine kritische Anforderung unter Europas DSGVO und ähnlichen Regelwerken. Cloud-Guthaben von Hyperscalern, Eigenkapitalbeteiligungen und Co-Marketing-Vereinbarungen sind nun zentral für die Marktpositionierung, da sie Startups subventioniertes Computing bieten, das in schnelle Proof-of-Concept-Ergebnisse umgewandelt werden kann.

Strategische Allianzen dominieren auch den Marktzugang. Pharmazeutische Sponsoren unterzeichnen Multi-Target-, Mehrjahresverträge, die Vorauszahlungen mit meilensteingebundenen Zahlungen kombinieren und Anreize über Forschung und Entwicklung hinweg ausrichten. Jüngste Mega-Deals bestätigen, dass KI-Partner, die validierte Leads liefern, eine Wirtschaftlichkeit vergleichbar mit traditionellen Biotechnologie-Lizenzvereinbarungen erzielen können. Die Wettbewerbsintensität verlagert sich daher von rein algorithmischer Leistung hin zu proprietären Trainingsdatensätzen, Computerzugang und regulatorischer Kompetenz.

Marktführer im Bereich KI in Biowissenschaften

IBM Corporation

NuMedii Inc.

Atomwise Inc.

AiCure LLC

Nuance Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Incyte und Genesis Therapeutics schlossen eine Zusammenarbeit mit USD 30 Millionen Vorauszahlung (USD 295 Millionen pro Ziel in Meilensteinen) ab, um die GEMS-Plattform für die Kleinmolekülforschung einzusetzen.

- April 2025: AstraZeneca und Daiichi Sankyo erhielten die FDA-Prioritätsprüfung für Enhertu, die erste tumoragnostische HER2-Therapie, die durch KI-identifizierte Biomarker geleitet wird.

- März 2025: Insilico Medicine veröffentlichte PandaOmics Box, das On-Premise-KI-Zielentdeckung für datensensible Pharmakunden ermöglicht.

- Februar 2025: Eli Lilly kooperierte mit OpenAI, um die Entdeckung antimikrobieller Wirkstoffe mithilfe großer Sprachmodelle zu beschleunigen.

Berichtsumfang des globalen KI in Biowissenschaften Markts

Künstliche Intelligenz (KI) in der Biowissenschaftsbranche wird für verschiedene Anwendungen eingesetzt, wie z. B. Wirkstoffforschung, Biotechnologie, medizinische Diagnostik, klinische Studien, Präzisions- und personalisierte Medizin sowie Patientenüberwachung. Die Studie kategorisiert auch die Auswirkungen dieser Anwendungen in verschiedenen Regionen. KI ist eine hochgradig datengetriebene Technologie. Im Biowissenschaftssektor wird sie häufig eingesetzt, um aus lose gekoppelten Daten bedeutungsvolle Zusammenhänge herzustellen. Mit der Einführung der dritten Welle der KI wird erwartet, dass fortschrittliche KI-Lösungen lernen und sich weiterentwickeln können, wenn sie neue Anwendungen finden. Die Studie bewertet auch die Auswirkungen von COVID-19 auf die Branche.

Der Markt für Künstliche Intelligenz in Biowissenschaften ist segmentiert nach Anwendung (Wirkstoffforschung, Medizinische Diagnostik, Biotechnologie, Klinische Studien, Präzisions- und Personalisierte Medizin, Patientenüberwachung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| Hardware |

| Cloud / On-Demand |

| On-Premise |

| Deskriptiv |

| Prädiktiv |

| Präskriptiv |

| Generative KI |

| Wirkstoffforschung |

| Medizinische Diagnostik und Bildgebung |

| Optimierung klinischer Studien |

| Biotechnologie und Bioprozessierung |

| Präzisions- und personalisierte Medizin |

| Patientenüberwachung und Real-World-Evidenz |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen |

| Medizingerätehersteller |

| Akademische und Forschungsinstitute |

| Gesundheitsdienstleister und Kostenträger |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Deep Learning und neuronale Netze |

| Generative KI-Modelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Hardware | ||

| Nach Bereitstellungsmodell | Cloud / On-Demand | |

| On-Premise | ||

| Nach Analysetyp | Deskriptiv | |

| Prädiktiv | ||

| Präskriptiv | ||

| Generative KI | ||

| Nach Anwendung | Wirkstoffforschung | |

| Medizinische Diagnostik und Bildgebung | ||

| Optimierung klinischer Studien | ||

| Biotechnologie und Bioprozessierung | ||

| Präzisions- und personalisierte Medizin | ||

| Patientenüberwachung und Real-World-Evidenz | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Auftragsforschungsorganisationen | ||

| Medizingerätehersteller | ||

| Akademische und Forschungsinstitute | ||

| Gesundheitsdienstleister und Kostenträger | ||

| Nach Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Deep Learning und neuronale Netze | ||

| Generative KI-Modelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des KI in Biowissenschaften Markts?

Der Markt ist im Jahr 2026 USD 4,51 Milliarden wert und wird voraussichtlich bis 2031 auf USD 13,64 Milliarden bei einer CAGR von 24,78 % expandieren.

Welche Region erzielt heute den höchsten Umsatz?

Nordamerika führt mit einem Anteil von 48,60 % dank starker Risikokapitalfinanzierung, regulatorischer Anreize wie FDA RTOR und reifer Cloud-Infrastruktur.

Was treibt die schnelle Einführung von KI in klinischen Studien voran?

Algorithmen, die Einschlusskriterien verfeinern, Fernüberwachung ermöglichen und die Machbarkeit der Rekrutierung prognostizieren, treiben das Segment der Optimierung klinischer Studien auf eine CAGR von 20,3 % bis 2031.

Wie wird der Europäische Gesundheitsdatenraum die KI-Akzeptanz beeinflussen?

Der EHDS ermöglicht föderiertes Lernen in 27 Mitgliedstaaten, reduziert Datensilos bei gleichzeitiger Wahrung der Privatsphäre und soll über zehn Jahre Effizienzgewinne von EUR 11 Milliarden erzielen.

Warum sind Rechenpartnerschaften mit Hyperscalern wichtig?

Kooperationen mit Anbietern wie NVIDIA haben die Rechenkosten pro Molekül um rund 70 % gesenkt und ermöglichen es Wirkstoffforschern, weitaus größere virtuelle Bibliotheken innerhalb praktischer Budgets zu screenen.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Wesentliche Gegenwindfaktoren umfassen verlängerte CE-Kennzeichnungsfristen unter dem EU-KI-Gesetz, begrenzte FAIR-konforme Datensätze und anhaltende Engpässe bei High-End-GPUs, die die Inferenzkosten in die Höhe treiben.

Seite zuletzt aktualisiert am: