Größe und Marktanteil des digitalen Beschilderungsmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

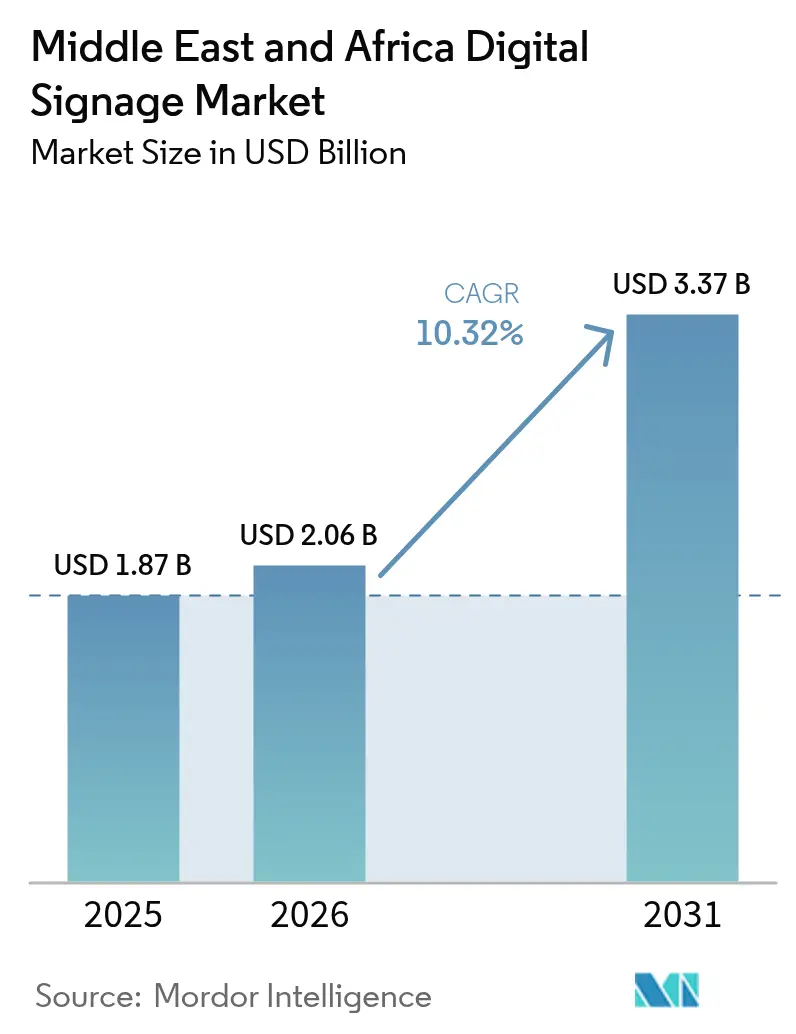

| Marktgröße im Basisjahr (2025) | 1.87 Milliarden US-Dollar |

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des digitalen Beschilderungsmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für digitale Beschilderung im Nahen Osten und Afrika wird voraussichtlich von 1,87 Milliarden USD im Jahr 2025 auf 2,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 10,32 % über den Zeitraum 2026–2031 einen Wert von 3,37 Milliarden USD erreichen. Staatliche Smart-City-Programme, pilgerfahrtbedingte saisonale Nachfragespitzen und eine zunehmende Digitalisierung des Einzelhandels festigen das Wachstumsmomentum, das die Region zu einem der am schnellsten expandierenden Märkte für digitale Beschilderung weltweit macht. Der religiöse Tourismus in Saudi-Arabien in Verbindung mit der Einführung großformatiger Displays in Einkaufszentren im gesamten Golf-Kooperationsrat erzeugt Kaufzyklen, die sich deutlich von den westlichen Nachfragemustern unterscheiden. Staatliche Technologieinitiativen integrieren Displays in Verkehrssteuerungs-, Gesundheits- und öffentliche Sicherheitssysteme, während lokale Systemintegratoren durch die Lokalisierung arabischer Inhalte und Hardware-Anpassungen für extreme Wetterbedingungen an Boden gewinnen. Die Hardwarepreise für mittelgroße LED-Panels sanken im Jahr 2024 um 15 %, was Eintrittsbarrieren für afrikanische Einzelhändler und öffentliche Behörden senkte. Gleichzeitig verlagern Software-as-a-Service-Modelle den Kundenfokus von Investitionsausgaben auf planbare Betriebskosten und steigern damit die Akzeptanz bei kleineren Veranstaltungsortbetreibern.

Wesentliche Erkenntnisse des Berichts

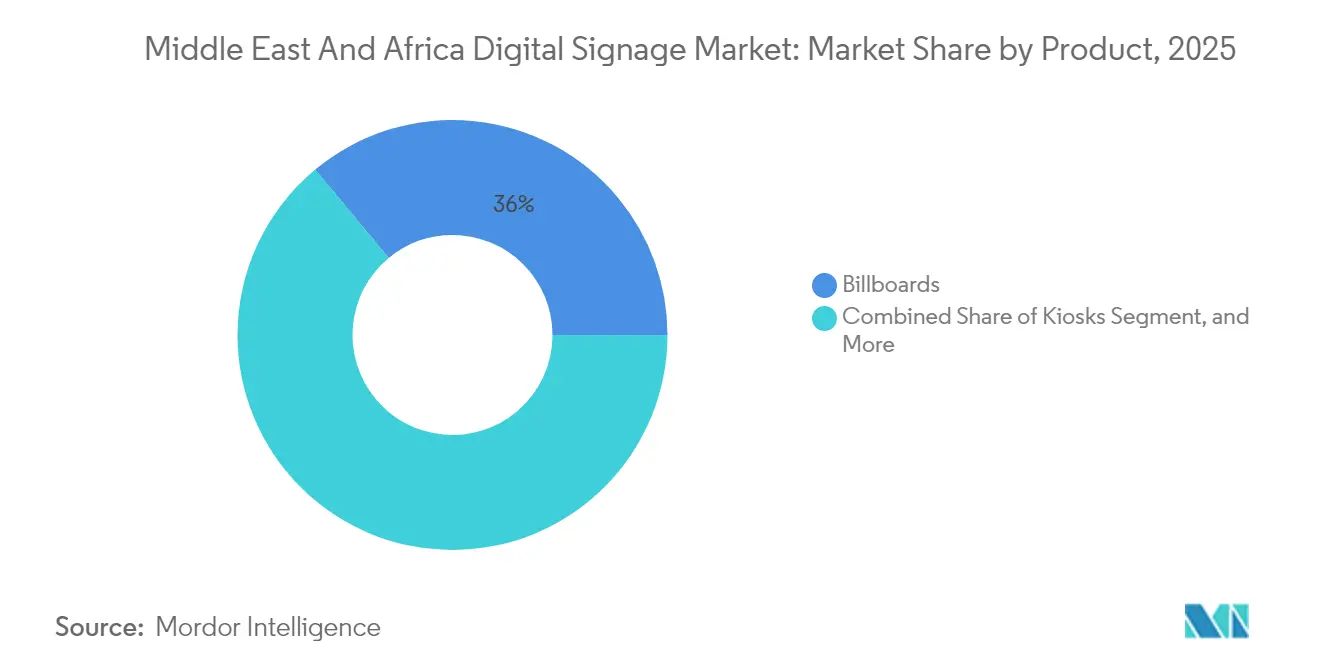

- Nach Produkt führten Werbetafeln mit einem Anteil von 36,02 % am digitalen Beschilderungsmarkt im Nahen Osten und Afrika im Jahr 2025, während Kioske mit einer CAGR von 12,48 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Typ entfiel auf Hardware im Jahr 2025 ein Anteil von 66,12 % an der Marktgröße für digitale Beschilderung im Nahen Osten und Afrika, während Dienstleistungen voraussichtlich mit einer CAGR von 11,35 % bis 2031 wachsen werden.

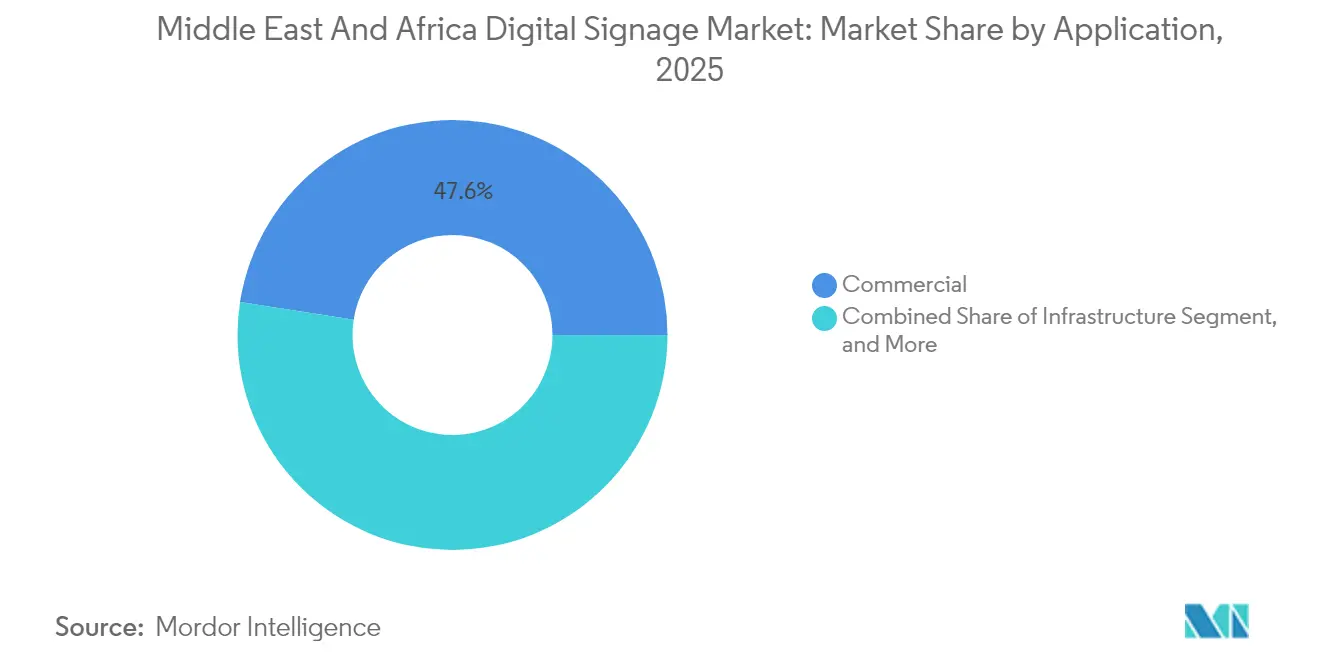

- Nach Anwendung entfielen auf kommerzielle Einsätze im Jahr 2025 47,55 % des Umsatzes des digitalen Beschilderungsmarkts im Nahen Osten und Afrika, während Infrastrukturprojekte voraussichtlich mit einer CAGR von 12,68 % bis 2031 beschleunigen werden.

- Nach Anzeigetechnologie behielt LED im Jahr 2025 einen Anteil von 48,45 % am digitalen Beschilderungsmarkt im Nahen Osten und Afrika, und OLED wuchs mit einer CAGR von 12,34 % bis 2031.

- Nach Region entfiel auf den Nahen Osten im Jahr 2025 ein Anteil von 63,72 % am Wert des digitalen Beschilderungsmarkts im Nahen Osten und Afrika, während Afrika voraussichtlich die stärkste CAGR von 11,69 % von 2025 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum digitalen Beschilderungsmarkt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung großformatiger LED- und OLED-Bildschirme im Einzelhandel | +2.1% | Kernregion Naher Osten, Ausstrahlungseffekte nach Nordafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur digitalen Infrastruktur in Smart Cities | +2.8% | GCC-Länder, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Sinkende Pixel-USD-Kosten bei Displays | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Markeninhabern hin zu datenreichen DOOH-Kampagnen | +1.6% | Urbane Zentren in der MEA-Region | Mittelfristig (2–4 Jahre) |

| Pilgerfahrtbedingte Nachfragespitzen in Mekka und Medina | +1.4% | Saudi-Arabien, regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| KI-gestützte arabische Zielgruppenanalyseplattformen | +1.2% | Arabischsprachige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung großformatiger LED- und OLED-Bildschirme im Einzelhandel

Einzelhandelsketten im gesamten Golf ersetzen kontinuierlich statische Plakate durch hochhelle LED-Wände, die Tagestemperaturen von bis zu 50 °C ohne Farbverlust standhalten. Subway führte Selbstbedienungskioske und einen anamorphen Bildschirm im Dubai Mall ein, reduzierte die Wartezeit um 40 % und senkte die jährlichen Menü-Druckkosten um 100–200 USD pro Filiale.[1]Digital Signage Today Staff, „Subway eröffnet erste Selbstbestellungskioske und anamorphen Bildschirm in der EMEA-Region im Dubai Mall,” digitalsignagetoday.com Die Preise für mittelgroße Panels sanken im Jahr 2024 um 15 %, wodurch großformatige Displays für Fachgeschäfte erschwinglicher wurden, die zuvor vor kapitalintensiven Aufrüstungen zurückschreckten. GCC-Projektentwickler planen bis 2028 die Schaffung von 3,9 Millionen m² neuer Einzelhandelsfläche, was eine anhaltende Nachfrage nach inhaltsbereiten Bildschirmen erzeugt, die für arabische und englische Nachrichten optimiert sind. Afrikanische Supermärkte verstärken diesen Trend durch die Einführung energieeffizienter LED-Menütafeln, die Stromrechnungen um 20 % senken und Investitionen in weniger als drei Jahren amortisieren.

Staatliche Programme zur digitalen Infrastruktur in Smart Cities

Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar erklären digitale Beschilderung zur zentralen Stadtinfrastruktur, die Verkehrswarnungen, Notfallmeldungen und Tourismusinformationen verbindet. Das Königreich budgetiert 1,18 Billionen USD für integrierte Transport- und Gastgewerbekorridore, die außengeeignete Displays in Straßenränder, Metrostationen und Pilgerrouten integrieren.[2]Regierungskommunikationsbüro, „Strategie zur digitalen Transformation,” gov.qa Ägyptens Nationale Strategie für Smart Cities installiert einheitliche Inhaltsnetzwerke in neuen Verwaltungshauptstädten, während Südafrika Buswartehäuschen mit Displays als Pilotprojekt ausstattet, um Pendlerinformationen zu optimieren. Kenias Konza Technopolis beherbergt eine lokale Fertigung kommerzieller Panels, die Logistikkosten und Zollverzögerungen reduziert und afrikanischen Käufern schnellere Serviceabwicklungen bietet. Aus diesen staatlichen Programmen entstehende Standards für Helligkeit, Cybersicherheit und arabische Typografie prägen nun die Produkt-Roadmaps der Anbieter.

Pilgerfahrtbedingte Nachfragespitzen in Mekka und Medina

Jährliche Pilgerzuflüsse von über 10 Millionen erhöhen die temporäre Bildschirmnachfrage in den heiligen Städten, wo mehrsprachige Wegweiser und Menschenmengen-Kontrollgrafiken Sandstürmen und einem 24-Stunden-Betrieb standhalten müssen. Betreiber setzen modulare LED-Systeme ein, um ganzjährige Werbung zu ermöglichen und während der Hajj-Spitzen auf Sicherheitsmeldungen umzuschalten, wobei sie schrittweise Mieteinnahmen erzielen, die die Auslastungsraten auf über 80 % treiben. Hardware-Flotten sind mit redundanten Stromversorgungen und versiegelten Gehäusen ausgestattet, die Sandeinschlüsse verhindern – eine Spezifikation, die später auf breite Autobahnen in Ägypten und Oman übertragen wird. Lokale Systemintegratoren sind auf die Darstellung von Koranversen und Animationsabläufen von rechts nach links spezialisiert, was ihnen einen Vorteil gegenüber globalen Unternehmen verschafft, die mit liturgischen Besonderheiten weniger vertraut sind.

KI-gestützte arabische Zielgruppenanalyseplattformen

Fanar AI, Microsofts JAIS LLM und Sodaclick liefern Echtzeit-Geschlechts-, Alters- und Stimmungserkennung in modernem Hocharabisch und Dialekten und steigern das Anzeigenengagement um zweistellige Prozentwerte. Einzelhändler lösen dynamische Aktionen aus, wenn Familiengruppen sich nähern, während Verkehrsbehörden automatisch auf Evakuierungshinweise umschalten, sobald die Menschendichte Sicherheitsschwellen überschreitet. KI-Lokalisierungsmaschinen verkürzen manuelle Übersetzungsvorlaufzeiten von Tagen auf Minuten und verbessern so die Kampagnenflexibilität während des Ramadans oder nationaler Feiertage. Datenschutzkonforme Edge-Verarbeitung hält sensible Gesichtsdaten vor Ort, was den Cybersicherheitsmandaten des Golfs entspricht. Abonnementbasierte Analysen steigern die CAGR des Dienstleistungssegments, indem sie einmalige Einsätze in wiederkehrende Einblicks-Verträge umwandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Gesamtbetriebskosten für Außennetzwerke | -1.8% | Kernregion Afrika, kleinere Märkte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Standards und Inhaltsvorschriften | -1.3% | Grenzüberschreitende Einsätze, länderübergreifende Betreiber | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Vandalierungsrisiken für öffentliche Bildschirme | -1.1% | Urbane Zentren, stark frequentierte Bereiche | Langfristig (≥ 4 Jahre) |

| Extreme Hitze und Staub als Treiber von Wartungskosten | -0.9% | Wüstenregionen, Außeninstallationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten, Wettereinflüsse und Gesamtbetriebskosten

Außengeeignete Einheiten kosten 40–60 % mehr als Innenäquivalente, da sie versiegelte Aluminiumgehäuse, hochlumige LED und verstärktes vandalismusresistentes Glas integrieren. Afrikanische Käufer stehen vor zusätzlichen Hürden aufgrund unzuverlässiger Netzstromversorgung und begrenzter Breitbandabdeckung, was die Kosten für Generatoren und Mobilfunkmodems erhöht. Samsungs CVE-2024-7399-Hinweis hebt neue Cyber-Patch-Aufwände hervor, die die Amortisationszyklen für finanzschwache Kommunen verlängern.[3]Samsung Security Center, „CVE-2024-7399 Sicherheitshinweis zur Schwachstelle bei digitalen Displays,” security.samsung.com In Wüstengürteln verstopfen Lüfterfilter innerhalb von Monaten und erzwingen vierteljährliche Servicebesuche, die Wartungsverträge um 25 % verteuern. Managed-Service-Leasingmodelle verteilen die Belastung, können jedoch die hohen anfänglichen Installationsgenehmigungen und Einfuhrzölle auf Hardware in Nigeria oder Tansania nicht ausgleichen.

Fragmentierte Standards, Inhaltsregulierung und Sicherheitslücken

Betreiber, die im GCC, in Nordafrika und im subsaharischen Afrika tätig sind, müssen widersprüchliche Vorschriften zu Helligkeitsobergrenzen, Gebetszeitwerbung und arabischer Kalligrafiegröße einhalten. Einige Rechtsordnungen erfordern eine Vorabgenehmigung durch eine Zensurbehörde, während andere Datensouveränitätsgesetze durchsetzen, die eine Cloud-Speicherung über Grenzen hinweg verbieten. HKCERTs Studie aus dem Jahr 2024 deckte 20 ungepatchte Web-Portale auf öffentlich zugänglichen Display-Controllern auf und unterstrich die Notwendigkeit regionsspezifischer Sicherheitszertifikate. Unterschiedliche elektromagnetische Konformitätscodes zwingen Hersteller zur Pflege mehrerer SKU-Varianten, was Skaleneffekte behindert. Marketingagenturen müssen 15–20 % zusätzliche Budgets für Sprachaufnahme- und Dialektrevisionsphasen einplanen, was den Start von Multi-Country-Kampagnen verlangsamen und den Netzwerkeffekt, der die programmatische DOOH-Akzeptanz vorantreibt, dämpfen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Interaktive Kioske treiben das Engagement der nächsten Generation

Werbetafeln machten im Jahr 2025 36,02 % des Marktwerts für digitale Beschilderung im Nahen Osten und Afrika aus, was die fest verankerte Nachfrage nach Außenwerbung entlang der GCC-Autobahnen und nordafrikanischen Stadtarterien widerspiegelt. Kioske hingegen sollen bis 2031 eine CAGR von 12,48 % verzeichnen, da Einzelhändler und Verkehrsknotenpunkte auf berührungslose Selbstbedienung umstellen, die Personalkosten senkt und zweisprachige Führung bietet. Die mit Kioskinstallationen verbundene Marktgröße für digitale Beschilderung im Nahen Osten und Afrika soll stetig zunehmen, da die Sensorpreise sinken. Der Schwung ist besonders stark in saudi-arabischen Einkaufszentren, wo KI-Systeme Pilgerfahrtartikel upsellen und die Warenkorbgrößen um 15 % steigern.

Anwender bevorzugen antimikrobielles Glas und Gestensteuerung, um Hygienebedenken zu begegnen, die in den Pandemiejahren verstärkt wurden. Software-Überlagerungen integrieren Treueprogramme und digitale Geldbörsen und steigern Wiederholungsbesuche. Kleinere afrikanische Flughäfen führen mehrsprachige Wegweiserkioske ein, die die Notwendigkeit von Druckschilderneuerungen entfallen lassen und den Passagierfluss optimieren. Lokale Content-Studios gewinnen Aufträge durch die Gestaltung kulturell sensibler Avatare, die Nutzer auf Arabisch, Suaheli oder Amharisch begrüßen – eine Nuance, die globale Template-Anbieter oft übersehen.

Nach Typ: Dienstleistungssegment beschleunigt sich inmitten des Plattformwandels

Hardware erzielte im Jahr 2025 66,12 % des Umsatzes, doch ihr Wachstumstempo hinkt hinter den Serviceabonnements zurück, die jährlich mit 11,35 % expandieren. Regionale Käufer leasen zunehmend Bildschirme, die mit verwalteten Inhalten, vorausschauender Wartung und KI-Analysen gebündelt sind. Der digitale Beschilderungsmarkt im Nahen Osten und Afrika profitiert von diesem Wandel, da kleinere Einzelhändler hohe Vorabinvestitionen aufschieben. Samsungs SmartThings Pro integriert Displays in umfassendere IoT-Stacks und ermöglicht Energieeinsparungen von 15 % durch Fernabdunkelung.

Medienwiedergabegeräte übernehmen System-on-Chip-Designs, die den Installationsaufwand reduzieren und Fehlerquellen minimieren. Gleichzeitig laden Software-Anbieter arabische Schriftarten und Benutzeroberflächen-Bibliotheken mit Rechts-nach-links-Layout vor und senken so den Lokalisierungsaufwand erheblich. Afrikanische Wiederverkäufer schnüren Datenpakete mit SIM-Karten, solarbetriebenen Strompaketen und vandalismusresistenten Gehäusen zu monatlichen Gebühren, die engen kommunalen Budgets entsprechen. Diese Angebote erweitern die adressierbaren Möglichkeiten über Premium-Einkaufszentren hinaus auf Sekundärstädte und ländliche Busbahnhöfe und verbreitern so die Reichweite des digitalen Beschilderungsmarkts im Nahen Osten und Afrika.

Nach Anwendung: Infrastrukturinvestitionen fördern Wachstum jenseits der kommerziellen Dominanz

Kommerzielle Standorte trugen im Jahr 2025 noch immer 47,55 % des Umsatzes bei, da Schnellrestaurants, Modeketten und Unternehmensfoyers ihre visuelle Kommunikation modernisierten. Infrastrukturinstallationen verzeichnen jedoch mit einer CAGR von 12,68 % das stärkste Wachstum, da Ministerien Displays als unternehmenskritisch für Verkehrsupdates, Sicherheitswarnungen und E-Government-Angebote betrachten. Die mit Infrastrukturinstallationen verbundene Marktgröße für digitale Beschilderung im Nahen Osten und Afrika soll deutlich zunehmen, da Metroerweiterungen in Riad, Doha und Kairo robuste, sonnenlichttaugliche Panels erfordern.

Industriekomplexe installieren digitale Anzeigetafeln und Maschinenstatus-Dashboards, um Ausfallzeiten zu verhindern und die Arbeitssicherheit zu verbessern. Krankenhäuser setzen Patientenwarteschlangen-Bildschirme ein, die die wahrgenommenen Wartezeiten um 30 % reduzieren, während Universitäten Vorlesungspläne und Notfallhinweise campusweit übertragen. Content-Management-Suiten integrieren ISO-basierte Betriebszeitmetriken, um Anforderungen öffentlicher Beschaffungsklauseln zu erfüllen und private Entwickler zu Enterprise-Plattformen zu leiten.

Nach Anzeigetechnologie: OLED-Aufkommen fordert LED-Dominanz heraus

LED behielt im Jahr 2025 einen Umsatzanteil von 48,45 %, begünstigt durch eine Helligkeit von 6.000 Nit und modulare Wartung, die für Wüstenklimazonen geeignet ist. Der digitale Beschilderungsmarkt im Nahen Osten und Afrika treibt die Einführung von LED-Wänden für Freiluftarenen, Straßenmobiliar und Sponsoring-Bögen an Pilgerfahrt-Checkpoints voran. OLED beschleunigt sich mit einer CAGR von 12,34 %, da Luxusboutiquen und Unternehmensatrien nahezu schwarzen Kontrast und hauchdünne Krümmung begehren.

Samsungs Color Paper E-Ink-Einführung zielt auf Regalrandkennzeichnungs- und Wegweisungsumgebungen ab, in denen blendfreie Lesbarkeit Vorrang vor Bewegtvideo hat. LCD bleibt ein budgetfreundlicher Standard für interne Unternehmenskommunikation, während Mini-LED Kosten- und Leistungslücken überbrückt und in afrikanischen Kasinos und Sportbars Anklang findet. Bildschirmhersteller entwickeln Wärmedissipationskammern und UV-resistente Beschichtungen, die die mittlere Betriebsdauer bis zum Ausfall auf über 60.000 Stunden verlängern und Betreibern trotz höherer Anschaffungspreise niedrigere Lebenszykluskosten sichern.

Geografische Analyse

Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar verankern gemeinsam den digitalen Beschilderungsmarkt im Nahen Osten und Afrika mit ausgereiften 5G-Backbones und proaktiven politischen Anreizen. Riads Vision 2030 nutzt Display-Netzwerke in Straßentunneln, Flughafenvorfeldern und Hajj-Verkehrsknotenpunkten, wo mehrsprachige Führung Staus reduziert und die Pilgerinnen- und Pilgersicherheit verbessert. Dubais inländische Display-Ausgaben von 435 Millionen USD gedeihen durch datenreiche DOOH-Inventare, die Markeninhabern Echtzeit-Zielgruppenmetriken liefern. Abu Dhabi richtet bürgerliche Wegweiserkioske an einem einzigen CMS aus, was den Arbeitsaufwand für Inhaltsaktualisierungen um 40 % reduziert. Katars Vision 2030 erstreckt ähnliche Omnichannel-Frameworks auf die Education City, Lusail-Stadion-Areale und Metroumstiegsknoten und verankert Beschaffungsregeln, die energieeffiziente, arabisch-orientierte UI-Designs bevorzugen. Afrikas Beschleunigung geht von Kenias Konza Technopolis aus, wo 17 koreanische Unternehmen ein Elektronik-Cluster im Wert von 1,4 Millionen USD aufgebaut haben, das Hardware für digitale Beschilderung lokalisiert und 200 Facharbeitsplätze schafft. Das Werk verkürzt die Lieferzeit für großformatige Module von 12 auf 3 Wochen – ein Vorteil, den Nairobier Einzelhändler begrüßen, die schnelle Auffrischungszyklen suchen. Südafrika nutzt etablierte Glasfaserkorridore, um 4K-LED-Displays entlang der Gautrain-Stationen einzuführen und Pendleraufmerksamkeit mit programmatischen Feeds zu monetarisieren, die mit Smartphone-Push-Benachrichtigungen synchronisiert werden. Ägyptens Smart-City-Fahrplan umfasst solarbetriebene Straßenschilder, die bei Sandstürmen automatisch auf Notfallmeldungen umschalten und öffentliche Sicherheitsintegration jenseits bloßer Werbung demonstrieren. Nigerias bevölkerungsreiche Lagos- und Abuja-Korridore ziehen ausländische Out-of-Home-Investoren trotz Stromnetz-Einschränkungen an und signalisieren langfristiges Aufwärtspotenzial für den digitalen Beschilderungsmarkt im Nahen Osten und Afrika, sobald Infrastrukturengpässe nachlassen.

Regionale Lücken bestehen fort. Marokko, Oman und Tansania sind nach wie vor auf reine Importlieferketten angewiesen, die Importpreise um bis zu 25 % in die Höhe treiben können. Als Reaktion darauf bieten Montagebetriebe in Dubais Jebel-Ali-Freihandelszone und Ägyptens Port Said gebondene Lagerkonfektionierungen an, die mehrschichtige Steuerlagen in verschiedenen Ländern umgehen. Gesamtafrikanische Regulierungsgremien erkunden gemeinsame Standards für Helligkeit, Verschlüsselung und Notfallüberstimmung, um grenzüberschreitende Transaktionen zu vereinfachen – eine Reform, die Installationsvorlaufzeiten um zwei Monate verkürzen und das nächste Kapitel der Expansion des digitalen Beschilderungsmarkts im Nahen Osten und Afrika einläuten könnte.

Regulatorisches Umfeld

Die Regulierung im Markt für digitale Beschilderung im Nahen Osten und in Afrika verschärft sich rund um vier wiederkehrende Compliance-Themen: Energieeffizienz, elektrische Sicherheit, Inhaltskontrollen und Datenschutz für vernetzte und biometrisch fähige Endgeräte. In Saudi-Arabien prägen SASO-Konformitätswege und die technische Regulierung zur Energieeffizienz für elektronische Displays (05-03-16-156) die Markteinführung von Hardware. Eine der WTO gemeldete Aktualisierung von Anhang 1 vom 17. März 2026 führt einen Entwurf für einen Standard zu Energieleistung, Prüfung und Kennzeichnung ein, der an EU 2019/2021 angeglichen ist.

In der gesamten GCC-Region fügt die Umsetzung von GSO IEC 62368-1 Änderung 3 (wirksam ab 10. Juli 2026) durch die Gulf Standardization Organization eine Anforderung hinzu, wonach Gesichtserkennungs-Kioske mit zertifizierter lokaler Privacy-Sandbox-Firmware ausgeliefert werden müssen. Dies zwingt OEMs und Integratoren dazu, Edge-Datenflüsse und Audit-Protokollierung neu zu gestalten. Auf Anwendungsebene hat die VAE Medienaktivitäten und Werbe-Compliance durch das Föderale Dekretgesetz Nr. (55) von 2023 und den Kabinettsbeschluss Nr. (68) von 2024 kodifiziert, einschließlich Genehmigungs- und Inhaltsstandardpflichten, die vom UAE Media Council für kommerzielle Botschaften auf digitalen Medien verwaltet werden. Sicherheitsvorgaben überschneiden sich zunehmend auch mit Beschilderungsnetzwerken an stark frequentierten Standorten: Das Dubai-Gesetz Nr. (2) von 2026 zur öffentlichen Sicherheit (wirksam ab 1. Juni 2026) verlangt konforme Beschilderungs- und Evakuierungssysteme unter Aufsicht der Dubai Municipality, was die Nachfrage nach zertifizierter, ständig aktiver Display-Infrastruktur und zentral verwalteten Notfall-Override-Funktionen stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette im Markt für digitale Beschilderung im Nahen Osten und in Afrika beginnt mit der globalen Beschaffung von Komponenten (Panels, Controller, SoCs, Sensoren und Gehäuse), führt dann über die OEM-Displayfertigung, den regionalen Vertrieb, die lokale Systemintegration bis hin zu Long-Tail-Dienstleistungen wie Content-Produktion, CMS-Abonnements, Vor-Ort-Wartung und Netzwerkmonetarisierung. Die Region bleibt bei Kerndisplaytechnologie stark importabhängig, wobei Golf-Logistikzentren als Umschlagpunkte für Reexport und Kitting fungieren. In ausgewählten afrikanischen Knotenpunkten verkürzen lokale Montageinitiativen die Lieferzeiten für kommerzielle Panels und Ersatzteile. Auf der Nachfrageseite gehören Einzelhandels- und Hotelketten, Verkehrsbehörden, Kommunen und Ministerien zu den Käufern, jeweils mit Beschaffungsanforderungen hinsichtlich Verfügbarkeits-SLAs, Lokalisierung (arabischsprachige UX und Rechts-nach-links-Layouts) und Outdoor-Härtung gegen Hitze, Staub und Vandalismus.

Die Kanalmacht konzentriert sich zunehmend auf große Integratoren und telekomnahe IKT-Sparten, die Konnektivität, Cloud- und Edge-Hosting, Cybersicherheit und Managed Services zusammen mit Bildschirmen bündeln können. Die Partnerschaft von Navori Labs mit Solutions by stc (Februar 2026) ist ein Beispiel dafür, da sie auf staatliche Dienstleistungen und Einsätze in kritischer Infrastruktur abzielt, bei denen Software, Hosting und Sicherheitsgarantie zusammen mit Hardware beschafft werden. Public-Private-Partnership-Modelle beeinflussen auch die nachgelagerte Monetarisierung und den Betrieb von Digital-Out-of-Home-Netzwerken, was sich in kommunal und zielortgeführten Rollouts in Oman, Sharjah und Abu Dhabi widerspiegelt. Größere Installationen (zum Beispiel die Fertigstellung eines 1.219 m² großen Outdoor-LED-DOOH-Netzwerks von INFiLED und Ventum Tech am Marriott Marquis City Center in Doha im Mai 2026) stützen sich auf spezialisierte Hersteller, Content-Workflows und mehrjährige Wartungsverträge.

Wettbewerbslandschaft

Samsung, LG und Sony verankern gemeinsam die Technologieführerschaft mit einem Anteil von mehr als 45 % der regionalen Panel-Lieferungen im Jahr 2024. Samsung nutzt seine SmartThings-Pro-Suite, um Bildschirme mit IoT-Dashboards zu bündeln und Gastgewerbe- sowie Gesundheitskunden anzusprechen, die Ökosystemintegration schätzen. Die Erweiterung von TV Plus in Ägypten und den Vereinigten Arabischen Emiraten verbreitert die Content-Reichweite des Unternehmens und ermöglicht es Werbetreibenden, Rundfunk- und standortbezogene Feeds innerhalb eines einzigen Einkaufsplans zu kombinieren. LG strebt bis 2030 einen B2B-Umsatz von 10 Billionen KRW an und setzt dabei auf OLED-Poster-Wände und transparente Displays, die Luxus-Einkaufszentren und Flughafen-Lounges ansprechen.[4]LG Electronics, „LG präsentiert B2B-Lösungen auf der Naher Osten und Afrika Showcase 2024,” lgnewsroom.com Sony konzentriert sich auf hochhelle Crystal LED für Flaggschiff-Auditorien, arbeitet jedoch mit lokalen Systemintegratoren für arabische Menü-Software zusammen und umgeht so Fallstricke der kulturellen Anpassung.

Unterhalb der Spitzengruppe konkurrieren PPDS, Sharp NEC und Hikvision um Nischenkategorien, die von DVLED-Tunneln bis hin zu überwachungsverknüpften Fahrgastinformationsbildschirmen reichen. PPDS stellte sein modulares Wave-Cloud-CMS über Dubai-Partnerveranstaltungen vor und umwarb Wiederverkäufer, die eine flottenweit ferngesteuerte Verwaltung ohne tiefe Programmierkenntnisse anstreben. Sharp NEC kombiniert Eingangsfluss-Sensoren mit Displays, um Einzelhändlern Wärmebilddaten zu liefern, die bisher dem E-Commerce vorbehalten waren. Hikvision verkauft Beschilderung im Rahmen von Sicherheitsverträgen als Zusatzprodukt und bündelt vandalismusresistente Gehäuse und Cybersicherheitshärtung in Komplett-Angebote.

Lokale Spezialisten wie Red Solutions (Saudi-Arabien), Almoe (Vereinigte Arabische Emirate) und Iconic Media (Südafrika) gedeihen durch arabische Lokalisierung, staubgeschützte Gehäuse-Nachrüstungen und 24/7-Vor-Ort-Wartungs-SLAs. Ihre detaillierte Kenntnis der Werberestriktionen während der Gebetszeiten und kommunaler Genehmigungsabläufe verkürzt Einführungszyklen um bis zu 30 % im Vergleich zu globalen Wettbewerbern. Content-Studios wie Rawa.ai schwenken auf generatives arabisches Texten und Dialekttests um und schmieden SaaS-Allianzen, die Margen steigern und Kunden binden. Das Wettbewerbsfeld vereint somit die Skalenvorteile multinationaler Konzerne mit der kulturellen Agilität regionaler Akteure und hält einen dynamischen, aber moderat konzentrierten digitalen Beschilderungsmarkt im Nahen Osten und Afrika aufrecht.

Marktführer im Bereich digitale Beschilderung im Nahen Osten und Afrika

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Sharp NEC Display Solutions, Ltd.

Sony Group Corporation

Koninklijke Philips N.V. (Philips Professional Displays)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Smart-City- und Verkehrsinformationsnetze schaffen Weißraum jenseits von traditioneller Einzelhandels- und Straßenwerbung, indem Displays als öffentliche Dienstleistungspunkte mit Notfall-Override, Wegweisung und Echtzeit-Servicemeldungen positioniert werden. Ein Ankerpunkt für diesen Wandel ist der Nachweis, dass Citix MENA und Shurooq interaktive Smart-City-Digitalboard-Einsätze in Sharjah-Zielorten begonnen haben (Januar 2026), begleitet von einem parallelen Pilotprojekt mit Smartboards auf Yas Island, Abu Dhabi (Januar 2026). Im öffentlichen Nahverkehr hat die RAK Transport Authority solarbetriebene Echtzeit-Fahrgastinformationsdisplays aktiviert (April 2026), was auf Beschaffungswege hinweist, die Beschilderung mit Mobilitäts-KPIs verknüpfen und dabei erneuerbare Energiebeschränkungen berücksichtigen – ein passendes Modell für Teile Afrikas, wo Netzstabilität und Betriebskosten stark ins Gewicht fallen.

Eine weitere Chance liegt im Übergang von einmaligen Hardwareverkäufen zu standardisierten, softwaredefinierten Flotten, die aus der Ferne verwaltet, geprüft und aktualisiert werden können, um Datenschutz- und Inhaltsanforderungen zu erfüllen. GCC-weite Sicherheits- und Datenschutzanforderungen für öffentlich zugängliche und biometrisch fähige Kioske steigern den Wert von Edge-Verarbeitung, lokalen Hosting-Optionen und verwaltetem Patching für Controller und CMS, was die Rolle der Dienstleistungen am Gesamtvertragswert erhöht. Auf der kommerziellen Medienseite erweitern neue DOOH-Werbeflächenkonzessionen und Zielort-Netzwerke weiterhin die Abdeckung, darunter die Konzession für 21 digitale Unipole entlang der Sheikh Zayed Road in Dubai im Juni 2026. Solarbetriebene Werbetafeln, die im Mai 2026 in Katsina, Nigeria, in Betrieb genommen wurden, veranschaulichen ebenfalls eine energiebewusste Architektur, die für Sekundärstädte und Korridorstrecken relevant ist. Zusammen unterstützen diese Einsätze eine breitere Pipeline für robuste Outdoor-Displays, CMS mit mehrsprachigen Vorlagen und operative Tools für Verfügbarkeit und Proof-of-Play, insbesondere dort, wo Betreiber Impressionen monetarisieren müssen, während sie kommunale Genehmigungs- und Sicherheitsauflagen erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: LG Electronics stellte das kommerzielle 2026 LG MAGNIT Micro-LED-Display (LMPB) für Leitstandumgebungen vor und positionierte es für den 24/7-Netzwerkbetrieb und Sicherheitsanwendungen im Nahen Osten und in Afrika. Das Update erweitert die Übernahme von Premium-DVLED über den Flaggschiff-Einzelhandel hinaus auf geschäftskritische Infrastruktur, wo Verfügbarkeit, Redundanz und Kalibrierungsdienste einen höheren Lebenszykluswert unterstützen.

- Juli 2025: Sharp Middle East and Africa erweiterte seine PN-ME2 4K-Profidisplay-Reihe um die Größen 75 Zoll, 86 Zoll und 98 Zoll. Größere standardisierte SKUs helfen Integratoren, einheitliche Flotten im Einzelhandel, in Unternehmen und öffentlichen Einrichtungen zu spezifizieren, was Beschaffung und Ersatzteilhaltung vereinfacht und einen Wandel hin zu großformatigen, hochhellen Einsätzen unterstützt.

- September 2024: Samsung Electronics veröffentlichte einen Hinweis zu CVE-2024-7399 für seine Digitaldisplay-Produkte, was die Aufmerksamkeit für Patching und Controller-Härtung bei vernetzten Beschilderungsnetzwerken erhöhte. Der Hinweis hebt Cybersicherheit als Beschaffungsanforderung für Einsätze im öffentlichen Sektor und an stark frequentierten Standorten hervor und steigert die Nachfrage nach Managed Services sowie nach von Grund auf sicheren Media-Playern und CMS-Konfigurationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der im Nahen Osten und in Afrika eingesetzten digitalen Beschilderung, einschließlich der Bildschirme und unterstützenden Plattformen, die geplante, zentral verwaltete visuelle Botschaften in öffentlichen und privaten Einrichtungen liefern.

Ausschlüsse des Geltungsbereichs: Wir zählen keine traditionelle statische Beschilderung, Verbraucherfernseher, die ohne Beschilderungsplattform genutzt werden, oder einmalige Eventvermietungen, die nicht Teil eines laufenden Einsatzes digitaler Beschilderung sind.

Übersicht der Segmentierung

- Nach Produkt

- Kioske

- Menütafeln

- Werbetafeln

- Hinweisschilder

- Weitere Produkte

- Nach Typ

- Hardware

- Displays (LCD/LED, OLED)

- Projektionsgeräte

- Medienwiedergabegeräte

- Weitere Hardware

- Software

- Dienstleistungen

- Hardware

- Nach Anwendung

- Kommerziell

- Industriell

- Institutionell

- Infrastruktur

- Weitere Anwendungen

- Nach Anzeigetechnologie

- LCD

- LED

- OLED

- E-Paper

- Nach Region

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung der Treiber für Installationen und Ersatzbeschaffungen in der Region und verknüpfte diese Signale anschließend mit den Ausgaben für Displays, Media-Player, Software und Dienstleistungen. Wir stützten uns auf öffentliche Quellen wie nationale Statistikämter in der GCC-Region und Südafrika, Zoll- und Handelsstatistiken für Elektronikimporte sowie Veröffentlichungen von Telekommunikationsregulierungsbehörden, die auf die Netzbereitschaft für vernetzte Displays hinweisen.

Um die Annahmen realistisch zu halten, überprüften wir auch Materialien wie Jahresberichte und Investorenpräsentationen börsennotierter Unternehmen, Aktualisierungen regionaler Einzelhandels- und Einkaufszentrenverbände, Projektankündigungen von Flughafen- und Verkehrsbehörden sowie begutachtete Fachartikel zu Displaylebenszyklen und Energieleistung. Wo verfügbar, halfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie eine Import-Export-Sendungsdatenbank dabei, die Größe der Akteure zu validieren und Handelsströme abzugleichen. Diese Quellen dienen nur zur Veranschaulichung, und wir verwendeten weitere öffentliche Dokumente zur Klärung und Konsistenzprüfung.

Primärinterviews und Umfragen

Primärdaten wurden genutzt, um zu prüfen, wie Projekte im Einzelhandel, an Verkehrsknotenpunkten, auf Unternehmensgeländen und in öffentlichen Gebäuden budgetiert und umgesetzt werden. Wir sprachen mit Herstellern, Systemintegratoren, Softwareanbietern und großen Käufern im gesamten Nahen Osten und in Afrika, um Preisannahmen, Ersatzzyklen und Rollout-Tempo mit länderspezifischen Lieferbedingungen abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 18% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 20% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down-Ansatz, bei dem Trends bei Elektronikimporten, gewerbliche Bauaktivität und Signale zur Standorterweiterung genutzt wurden, um den regionalen Nachfragepool zu rekonstruieren, bevor dieser in Ausgaben für Hardware, Software und Dienstleistungen aufgeteilt wurde. Um die Gesamtsummen abzusichern, wurden die Ergebnisse anschließend mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenartiger Projekt-Stücklisten, typischer Bildschirmzahlen nach Standorttyp und Kanalprüfungen der durchschnittlichen Verkaufspreise.

In der Praxis trugen einige wenige Inputs den Großteil des Modellgewichts, darunter das Tempo neuer Einkaufszentren- und Mixed-Use-Entwicklungen, Modernisierungsprogramme für Flughäfen und U-Bahnen, der Anteil der Einsätze, die zu LED-Formaten übergehen, Ersatzzyklen nach Bildschirmtyp und Software-Abonnement-Bindungsraten in verwalteten Netzwerken. Wenn Länderdaten dünn waren, wurden Lücken durch Proxy-Indikatoren wie Handelsdaten und vergleichbare Standortdichte geschlossen und anschließend nach Interview-Feedback angepasst. Für die Prognose führten wir Szenarioanalysen zu Investitionszyklen und dem Timing öffentlicher Projekte durch, und der endgültige Verlauf wurde an das angeglichen, was die Befragten als das wahrscheinlichste Rollout-Tempo in den nächsten Jahren beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, beginnend mit internen Konsistenztests über Volumina, Preise und implizites Wachstum der installierten Basis, gefolgt von Vergleichen mit unabhängigen Signalen wie Importwerten und der Vergabe von Großprojekten. Bei auftretenden Ausreißern wurden die Annahmen überprüft, und es wurden Nachfragen ausgelöst, um zu bestätigen, ob die Abweichung auf Währungstiming, Vertragsstruktur oder einen ungewöhnlichen Projektmix zurückzuführen war.

Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, sodass wichtige Annahmen, Umrechnungen und Länder-Zusammenfassungen von einem weiteren Analysten erneut geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Ausgabenpläne oder Angebotsbedingungen verändern. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Informationen in den Zahlen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für digitale Beschilderung im Nahen Osten und in Afrika mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für digitale Beschilderung im Nahen Osten und in Afrika zu sehen, da Quellen nicht immer dieselben Dinge zählen und auch unterschiedliche Basisjahre und Währungstimings wählen. Unterschiede zeigen sich auch, wenn sich ein Modell stärker auf gemeldete Umsätze stützt, während ein anderes stärker auf Installationsaktivität und Ersatzbedarf setzt.

Durch die Verfolgung von Import- und Einsatzindikatoren und die anschließende Aktualisierung länderspezifischer Preis- und Ersatzzyklusannahmen mittels Interviews hält Mordor Intelligence den Wert für 2025 an das gebunden, was in der Region installiert und gewartet wird, anstatt angrenzende, nur werbebezogene Ausgaben oder engere, nur geräteseitige Geltungsbereiche einzubeziehen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,87 Mrd. USD (2025) | |

| Branchendatenbank A | 1,61 Mrd. USD (2025) | Diese Schätzung stützt sich oft auf eine engere Erfassung der Umsätze, die Dienstleistungen und Software im Zusammenhang mit Installationen unterzählen kann, und sie wendet möglicherweise eine einheitlichere Preiskurve über die MEA-Märkte hinweg an. |

| Regionaler Verlag B | 1,10 Mrd. USD (2024) | Die Zahl ist an einem früheren Jahr und einer anderen Segmentierungsgrenze verankert, und die Behandlung von Innen- versus Außenbereich sowie die Komponentenbündelung können den erfassten Wert im Vergleich zu einer All-in-Einsatzbetrachtung verringern. |

Die Streuung ergibt sich hauptsächlich aus der Wahl des Basisjahres und dem, was rund um Software und Dienstleistungen im Vergleich zu reinen Geräten gezählt wird. Wenn der Marktwert an beobachtbaren Nachfragesignalen verankert und dann mit praktischen Preis- und Lebenszyklus-Inputs abgeglichen wird, lässt sich das Ergebnis leichter nachvollziehen, überprüfen und auf wiederholbare Weise aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der digitale Beschilderungsmarkt im Nahen Osten und Afrika im Jahr 2026?

Die Marktgröße für digitale Beschilderung im Nahen Osten und Afrika beträgt im Jahr 2026 2,06 Milliarden USD und ist auf dem Weg zu 3,37 Milliarden USD bis 2031.

Welche Produktkategorie wächst in der Region am schnellsten?

Interaktive Kioske führen das Wachstum mit einer prognostizierten CAGR von 12,48 % bis 2031 an, da Einzelhändler und Verkehrsknotenpunkte auf berührungslose Selbstbedienung umstellen.

Warum sind Smart-City-Projekte für die Akzeptanz digitaler Beschilderung wichtig?

Staatliche Smart-City-Programme integrieren Displays in Verkehrs-, Sicherheits- und Bürgerdienstsysteme und tragen 2,8 % zur prognostizierten CAGR bei.

Welchen Anteil halten LED-Bildschirme heute?

LED macht im Jahr 2025 48,45 % des Umsatzes aus, begünstigt durch Helligkeits- und Langlebigkeitsvorteile bei extremer Hitze.

Welche Region expandiert am schnellsten?

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 11,69 %, da Telekommunikations- und Stromversorgungsverbesserungen neue Installationen ermöglichen.

Wie gehen Anbieter auf arabische Inhaltsanforderungen ein?

Anbieter integrieren KI-basierte arabische Verarbeitung natürlicher Sprache und Dialekt-Lokalisierungstools, die kulturell präzise Nachrichten generieren und das Engagement steigern.

Seite zuletzt aktualisiert am: