Marktgröße und Marktanteil für maschinelles Lernen als Dienst (MLaaS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

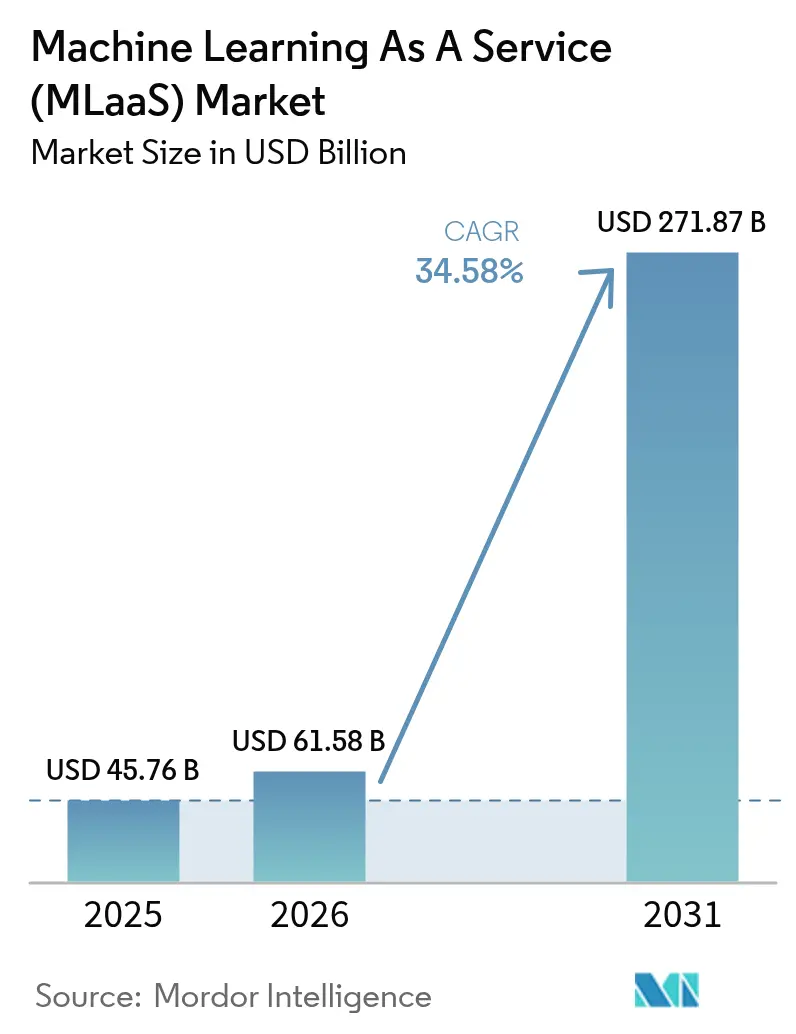

| Marktgröße (2026) | 61.58 Milliarden US-Dollar |

| Marktgröße (2031) | 271.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für maschinelles Lernen als Dienst (MLaaS) von Mordor Intelligence

Die Marktgröße für maschinelles Lernen als Dienst (MLaaS) wird voraussichtlich von USD 45,76 Milliarden im Jahr 2025 auf USD 61,58 Milliarden im Jahr 2026 steigen und bis 2031 USD 271,87 Milliarden erreichen, mit einem CAGR von 34,58 % über den Zeitraum 2026–2031. Die Ausgaben verlagern sich von Pilotprojekten zur Produktion, da Unternehmen generative KI-Toolkits in Kundensupport, Softwareentwicklung und Dokumenten-Workflows integrieren. Pay-per-Use-GPU-Preisgestaltung ermöglicht es Teams, ohne Kapitalaufwand zu trainieren und Inferenzen durchzuführen, während vertikale Modell-Marktplätze die Bereitstellungszyklen für stark regulierte Branchen verkürzen. Souveräne-Cloud-Mandate in Europa und Asien zwingen Anbieter, Regionen im jeweiligen Land hinzuzufügen, öffnen jedoch auch die Tür für regionale Spezialisten. Der Wettbewerb verschärft sich, aber der adressierbare Pool an Workloads wächst schneller, was das Gesamtwachstum trotz Preiskompression aufrechterhält.

Wichtigste Erkenntnisse des Berichts

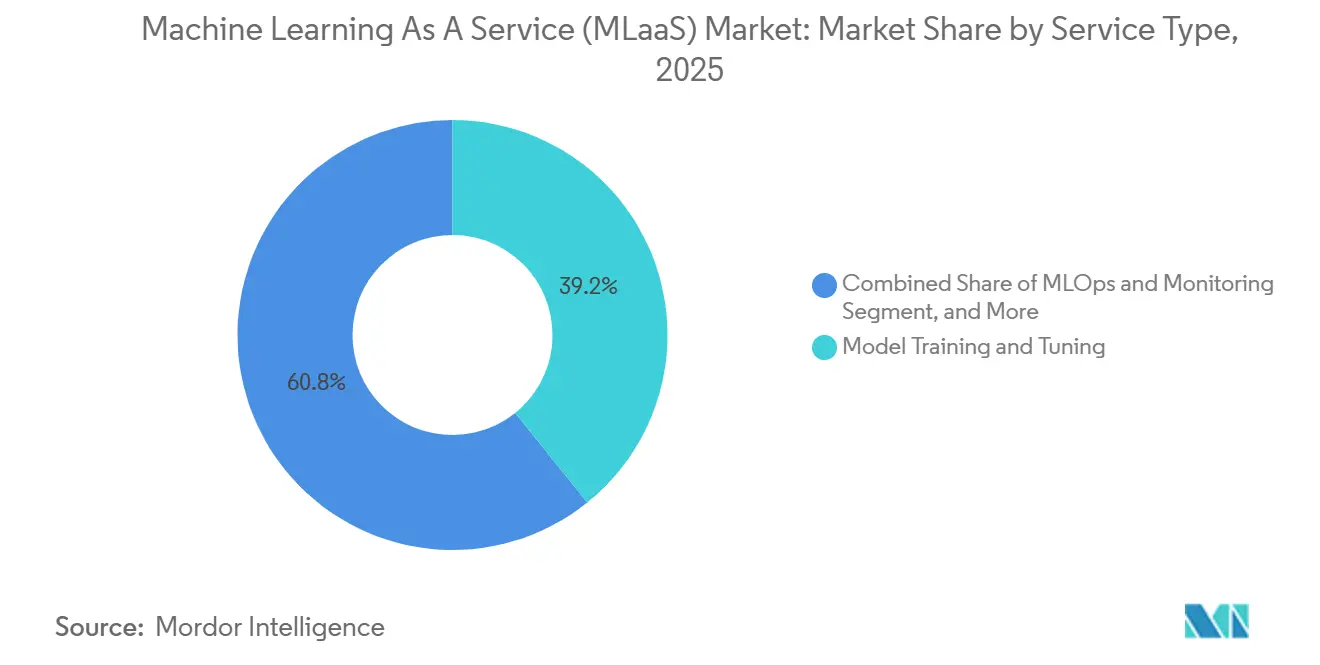

- Nach Dienstleistungstyp führte Modelltraining und -abstimmung den Markt für maschinelles Lernen als Dienst (MLaaS) mit einem Marktanteil von 39,22 % im Jahr 2025 an, während MLOps und Überwachung bis 2031 voraussichtlich mit einem CAGR von 35,57 % wachsen werden.

- Nach Anwendung erfasste Betrugserkennung und Risikoanalyse 23,47 % des Marktes für maschinelles Lernen als Dienst (MLaaS) im Jahr 2025, und Computer Vision soll bis 2031 mit einem CAGR von 35,61 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 62,36 % des Marktanteils für maschinelles Lernen als Dienst im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 voraussichtlich einen CAGR von 34,91 % verzeichnen werden.

- Nach Bereitstellungsmodus dominierte die öffentliche Cloud den Markt für maschinelles Lernen als Dienst (MLaaS) mit einem Anteil von 68,24 % im Jahr 2025, und hybride sowie Multi-Cloud-Lösungen werden voraussichtlich bis 2031 einen CAGR von 35,17 % erzielen.

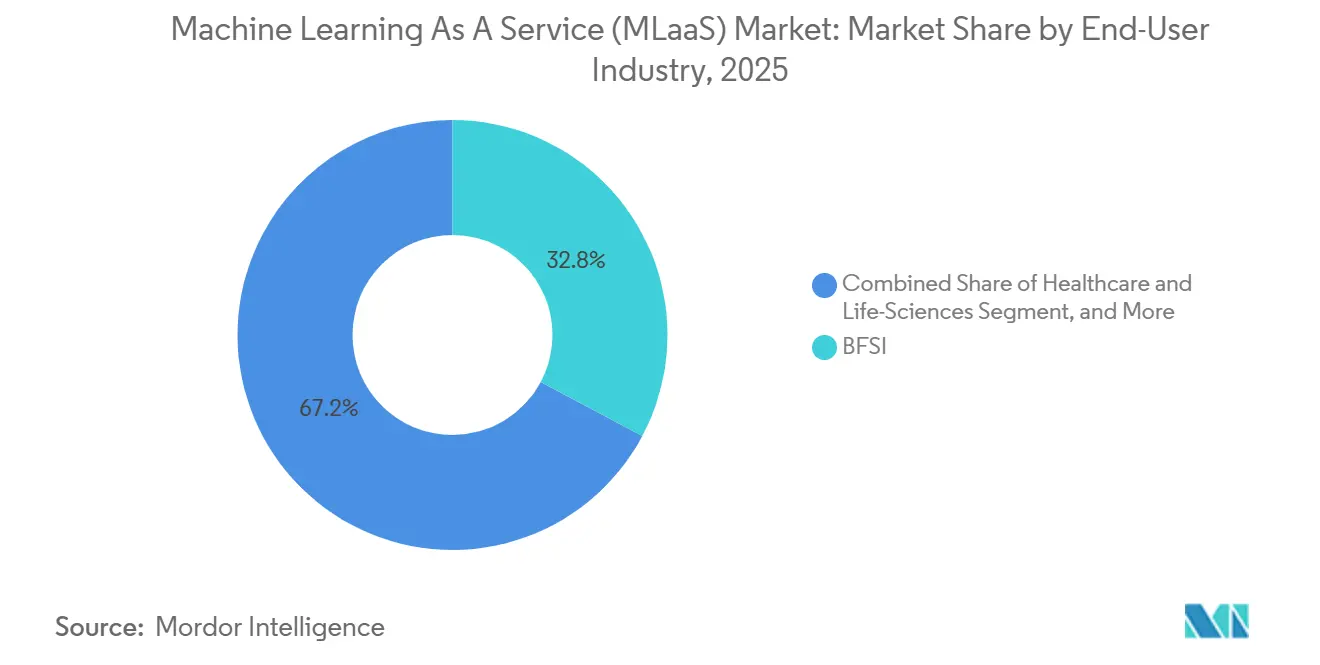

- Nach Endnutzerbranche hielt das BFSI-Segment 32,78 % des Marktanteils für maschinelles Lernen als Dienst im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften für den schnellsten CAGR von 35,94 % bis 2031 positioniert sind.

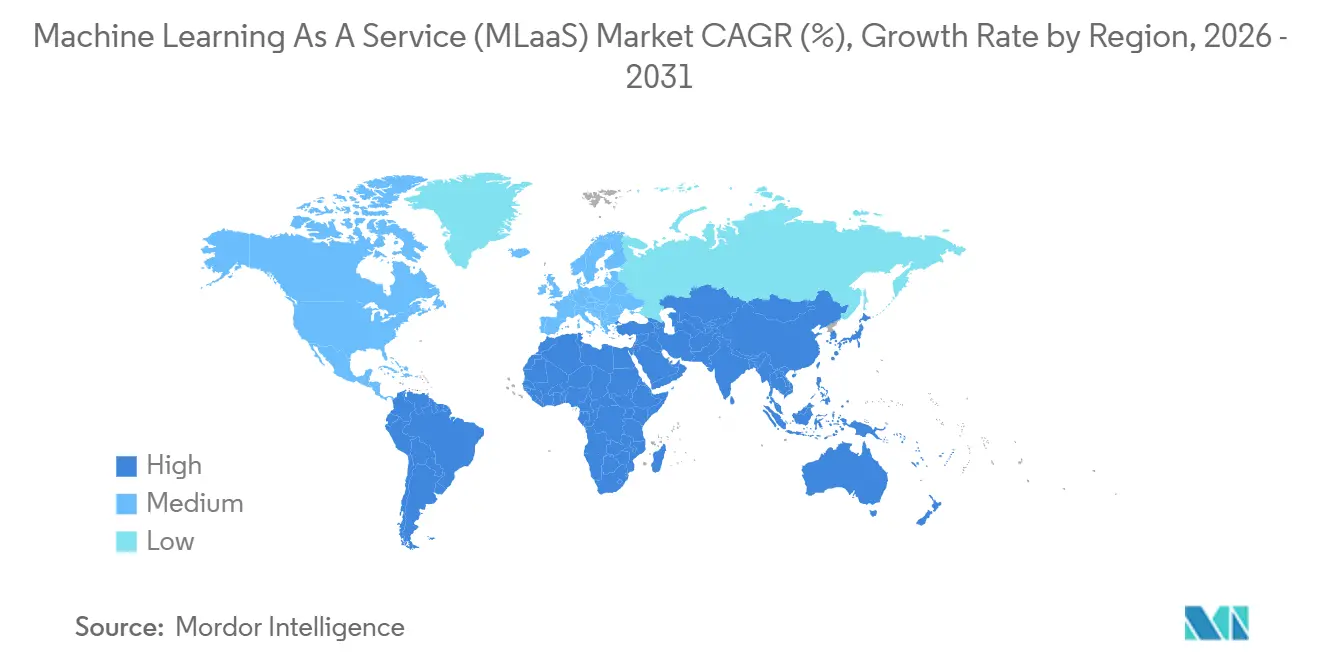

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 46,89 % für maschinelles Lernen als Dienst im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich mit dem höchsten CAGR von 35,53 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für maschinelles Lernen als Dienst (MLaaS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg generativer KI-Toolkits, die als Dienst angeboten werden | +6.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Cloud-Migration von KMU im aufstrebenden Asien | +5.8% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungsrabatte für KI-gestützte Bedrohungserkennung | +3.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Pay-per-Use-GPU-Preisgestaltung durch Hyperscaler | +4.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Vertikalspezifische Marktplätze für ML-Modelle | +4.3% | Global, mit frühen Gewinnen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nationale KI-Cloud-Programme (z. B. Gaia-X der EU) | +2.9% | Kern Europa, aufkommend im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg generativer KI-Toolkits, die als Dienst angeboten werden

Microsoft gab bekannt, dass die Einnahmen aus dem Azure OpenAI Service im Geschäftsjahr 2025 mehr als verdoppelt wurden, da Unternehmen große Sprachmodelle in Chatbots, Dokumentenprüfungssysteme und Softwareentwicklungs-Workflows integrierten.[1]Azure Machine Learning Dokumentation, Microsoft, microsoft.com Amazon stellte Bedrock im Jahr 2025 vor und bündelte Modelle von Anthropic, Cohere und Stability AI unter einer einzigen API, und meldete innerhalb des ersten Jahres Tausende von Unternehmens-Onboardings. Google erweiterte den Vertex AI Model Garden auf 150 vortrainierte Modelle und kombinierte nutzungsbasierte Preisgestaltung mit integrierten Sicherheitsfiltern, die den bevorstehenden Transparenzregeln der Europäischen Union entsprechen. Diese Dienste wandeln die Modellentwicklung von einem Kapitalprojekt in einen Betriebsaufwand um und ermöglichen es Geschäftsbereichen, Machbarkeitsnachweise in wenigen Tagen zu erstellen. Da Anbieter verarbeitete Token statt Instanzstunden monetarisieren, weisen Inferenz-Workloads höhere Bruttomargen auf, was diesen Treiber zu einem starken Umsatzkatalysator macht.

Schnelle Cloud-Migration von KMU im aufstrebenden Asien

Indiens Digital India-Programm stellte im Jahr 2025 USD 1,2 Milliarden bereit, um GPU-Credits für Startups und kleine Unternehmen zu subventionieren, was die Bereitstellung von Workloads für maschinelles Lernen um 40 % im Jahresvergleich steigerte.[2]„Digital India Programme,” Ministerium für Elektronik und Informationstechnologie, digitalindia.gov.in Singapurs SME Go Digital-Programm kofinanziert die Cloud-Einführung und stellt geprüfte ML-Lösungen für Bestands- und Marketing-Anwendungsfälle bereit. Eine Deloitte-Umfrage aus dem Jahr 2025 ergab, dass 68 % der KMU im asiatisch-pazifischen Raum planen, ihre Cloud-Ausgaben im Jahr 2026 um mehr als 20 % zu erhöhen, wobei maschinelles Lernen als primärer Treiber ihrer Workloads genannt wird. Alibaba Cloud reagierte mit lokalisierten Kreditbewertungs- und Empfehlungsmodellen in Bahasa Indonesia und Vietnamesisch und beseitigte damit Sprach- und Compliance-Hürden für Erstanwender. Die Konvergenz von Subventionen, regulatorischen Impulsen und schlüsselfertigen Modellen aktiviert ein bisher unterversorgtes Segment des Volumenmarktes und treibt das regionale Wachstum über den globalen Durchschnitt.

Cyber-Versicherungsrabatte für KI-gestützte Bedrohungserkennung

Das Risk Protection Program von Google Cloud, das im Jahr 2025 eingeführt wurde, bietet Kunden bis zu USD 1 Million Cyber-Versicherungsschutz, wenn sie Chronicle Security Operations einsetzen, was die Nettokosten für ML-gestützte Sicherheitsanalysen effektiv senkt.[3]„Vertex AI Model Garden,” Google Cloud, cloud.google.com Die National Association of Insurance Commissioners empfahl Versicherern, KI-Kontrollen in die Risikoprüfung zu integrieren, was eine Welle von Prämienrabatten auslöste, die an Anomalieerkennungsfähigkeiten geknüpft sind. Das Versicherungsministerium von Connecticut erließ Leitlinien, die Leistungsablehnungen erlauben, wenn Versicherte keine „angemessene” KI-basierte Überwachung vorweisen können, und wandelte damit optionale Werkzeuge in eine faktische Compliance-Verpflichtung um. Leaders Edge berichtete im Jahr 2025, dass 42 % der US-amerikanischen Unternehmen Versicherungseinsparungen zu den drei wichtigsten Gründen für die Einführung von KI-Sicherheitsplattformen zählen. Da Versicherer als Nachfrageaggregator fungieren, gewinnen sicherheitsorientierte MLaaS-Anbieter einen neuen, nicht-traditionellen Vertriebskanal.

Pay-per-Use-GPU-Preisgestaltung durch Hyperscaler

Amazon führte im Jahr 2025 die sekundenweise Abrechnung für NVIDIA H100-Instanzen ein, während Spot-Preise die Kosten für fehlertolerante Trainingsaufgaben um bis zu 70 % senken können. Microsoft und Google erweiterten Niedrigpriorisierungs- oder vorzeitig beendbaren Optionen auf fortschrittliche GPUs, sodass Startups Modelle mit 70 Milliarden Parametern für unter USD 10.000 trainieren können – ein Schwellenwert, der im Jahr 2023 unerreichbar war. Dezentralisierte Broker wie Vast.ai aggregieren ungenutzte GPUs aus Rechenzentren und Gaming-Rigs und veröffentlichen Stundensätze, die weit unter den On-Demand-Tarifen der Hyperscaler liegen. Variable Preisgestaltung verlagert Experimente von Kapitalbudgets zu Betriebsausgaben und erweitert die Beteiligung von Universitäten, mittelständischen Unternehmen und Entwicklern in Schwellenmärkten. Obwohl der Margendruck bei Infrastrukturanbietern steigt, hält der erheblich größere Workload-Pool die absoluten Einnahmen auf einem Wachstumskurs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Streitigkeiten über geistiges Eigentum an KI-Modellen | -2.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Mandate für souveräne Clouds | -3.4% | Europa, China, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Offenlegung versteckter CO₂-Kosten | -1.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Haftung für Datenbias zur Laufzeit | -2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Streitigkeiten über geistiges Eigentum an KI-Modellen

Getty Images verklagte Stability AI im Jahr 2023 wegen der Nutzung von 12 Millionen urheberrechtlich geschützten Fotos ohne Genehmigung für das Training, und der Fall näherte sich 2025 dem Prozess mit potenziellen Schadensersatzforderungen von über USD 1 Milliarde. Die New York Times reichte Ende 2023 Klage gegen OpenAI und Microsoft wegen angeblicher Verletzung beim Training großer Sprachmodelle ein, was die Bedenken der Unternehmensrechtsabteilungen hinsichtlich der Haftung für abgeleitete Werke verstärkte. Das KI-Gesetz der Europäischen Union verpflichtet Anbieter, ihre Trainingsdatenquellen offenzulegen und Opt-out-Mechanismen bereitzustellen, was den Compliance-Aufwand erhöht. Bis die Rechtsprechung die Eigentumsgrenzen klärt, verzögern regulierte Branchen die Einführung generativer KI oder fordern Entschädigungsklauseln, die die Anbieterkosten erhöhen. Solange die rechtliche Unsicherheit anhält, erlebt die Adoptionskurve für maschinelles Lernen als Dienst periodische Pausen.

Zunehmende Mandate für souveräne Clouds

Gaia-X in Europa verlangt, dass sensible Workloads auf Infrastrukturen betrieben werden, die den Datensouveränitätsregeln der EU unterliegen, und zwingt Hyperscaler dazu, partnergeführte nationale Clouds mit höherer Kapitalintensität aufzubauen. Chinas Datensicherheitsgesetz erzwingt die lokale Datenverwaltung und unterwirft ausländische Anbieter einer Sicherheitsüberprüfung, was die grenzüberschreitende ML-Inferenz einschränkt. Indiens ausstehender Datenschutzgesetz für digitale personenbezogene Daten schlägt eine lokale Verarbeitung für „kritische personenbezogene Daten” vor und zwingt Anbieter, Modelltraining-Stacks im Land zu replizieren. Die Vorschriften Saudi-Arabiens verbieten, dass Regierungsdaten das Königreich verlassen, was die globalen Infrastruktur-Fußabdrücke weiter fragmentiert. Diese divergierenden Mandate verringern Skalierungseffekte, erhöhen die Latenz für föderierte Workloads und verlangsamen Multi-Regions-Rollouts, was das prognostizierte Wachstum trotz starker Grundnachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Überwachung gewinnt nach dem Trainingshöhepunkt an Dynamik

Modelltraining und -abstimmung beherrschte 39,22 % des Marktanteils für maschinelles Lernen als Dienst (MLaaS) im Jahr 2025, was den hohen Rechenbedarf für die Feinabstimmung großer Sprach- und Bildverarbeitungsmodelle widerspiegelt. Die Einführung ist gereift, und Anbieter bündeln nun effiziente Optimierer und vortrainierte Gewichte, die die Trainingskosten um zweistellige Prozentsätze senken. Im Gegensatz dazu werden MLOps und Überwachung bis 2031 voraussichtlich den schnellsten CAGR von 35,57 % erzielen, da Unternehmen auf Drift-Erkennung, Herkunftsverfolgung und automatisches Rollback setzen. Diese Verschiebung bedeutet, dass sich die Einnahmen von episodischem Training hin zu wiederkehrenden Governance-Abonnements verlagern – ein Muster, das Investoren mit Prämienbewerungen belohnen.

Der Überwachungsaufschwung verändert auch die Machtverhältnisse zwischen Anbietern. Hyperscaler erweitern native Dashboards, aber Drittanbieter-Spezialisten gewinnen Aufträge, wenn Kunden Cloud-übergreifende Transparenz und Richtlinienkontrollen suchen. Edge-Bereitstellungen für Vision- und Anomalie-Workloads erhöhen die Überwachungsnachfrage weiter, da lokale Modelle häufige Leistungsaudits erfordern. Systemintegratoren bieten nun „erst betreiben, dann optimieren”-Engagements an, die mehr Stunden für die Qualitätssicherung als für die Algorithmusauswahl vorsehen. Letztendlich wird operatives Tooling zum beständigsten Posten im Dienste-Stack.

Nach Anwendung: Computer Vision eilt voraus, während Betrug die Breite behält

Betrugserkennung und Risikoanalyse erfasste 23,47 % des Marktes für maschinelles Lernen als Dienst (MLaaS) im Jahr 2025, da Banken bestrebt waren, Echtzeit-Transaktionsmandate zu erfüllen. Die meisten Tier-1-Institute aktualisieren Modelle bereits täglich, sodass sich die inkrementellen Ausgaben nun auf Erklärbarkeitsschichten konzentrieren, die Prüfer zufriedenstellen. Computer Vision wird voraussichtlich mit einem beeindruckenden CAGR von 35,61 % im Zeitraum 2026–2031 wachsen, angetrieben durch Regalanalysen im Einzelhandel und Fehlererkennung in der Automobilmontage. Günstigere Edge-Kameras und 40-TOPS-Module verkürzen die Amortisationszeiten und erschließen Budgets weit über frühe Anwender hinaus.

Das Wachstum springt auch von reiner Erkennung zu multimodalen generativen Aufgaben wie Produktrendering und Designunterstützung über. Einzelhandels-Mediennetzwerke integrieren Vision-Modelle mit Customer-Journey-Analysen und steigern so die Upsell-Raten. Industrieunternehmen betten Kameras in Predictive-Maintenance-Netze ein und erweitern den adressierbaren Bereich von einigen Pilotlinien auf ganze Werke. Mit der Reifung von Vision-Plattformen verdrängen sie maßgeschneiderte Einzellösungen und konsolidieren die Ausgaben auf Full-Stack-MLaaS-Verträge. Betrugslösungen werden ihre Skalierung behalten, aber Computer Vision liefert die nächste S-Kurve.

Nach Unternehmensgröße: KMU schließen die Kompetenzlücke

Großunternehmen hielten 62,36 % des Marktanteils für maschinelles Lernen als Dienst (MLaaS) im Jahr 2025 und nutzten umfangreiche Datenbestände und interne Wissenschaftsteams, um benutzerdefinierte Modelle zu erstellen. Doch Cloud-Anbieter führen nun No-Code-Oberflächen und vertikale Vorlagen ein, die es Geschäftsanalysten ermöglichen, Prädiktoren aus Tabellenkalkulationen zu trainieren, was den historischen Kompetenzvorsprung erodiert. Kleine und mittlere Unternehmen werden voraussichtlich mit einem CAGR von 34,91 % wachsen – nur geringfügig unter dem Gesamttempo –, da Subventionsprogramme und nutzungsbasierte Abrechnung Vorabkosten eliminieren. Hyperscaler versüßen das Angebot mit kostenlosen Credits, die an Accelerator-Programme geknüpft sind, und drängen Startups in langfristige Bindungen.

Die KMU-Welle verändert die Vertriebsbewegungen. Anstelle von jahrelangen Unternehmenslizenverhandlungen setzen Anbieter auf einfach zugängliche Storefronts mit transparenter Preisgestaltung und schnellem Onboarding. Volumen statt Ticketgröße treibt den Umsatz, sodass Partner sich auf digitale Kanäle und Marktplatz-Listings konzentrieren. Berater entwickeln Festpreis-Playbooks wie Bestandsprognosen, Abwanderungsvorhersagen und Bild-Tagging, die sich in generische ERP-Suiten einfügen und die Bereitstellungszeit auf Tage verkürzen. Mit der Zeit werden KMU nicht nur schneller wachsen, sondern auch Produkt-Roadmaps in Richtung Einfachheit statt Konfigurierbarkeit beeinflussen.

Nach Endnutzerbranche: Gesundheitswesen überholt das compliance-getriebene BFSI

BFSI erzielte 32,78 % des Umsatzes im Jahr 2025, gestützt durch ausgereifte Anti-Betrugs- und Kreditrisikomodelle, die täglich tausende Male aktualisiert werden. Die Ausgaben verlagern sich nun auf Erklärbarkeits-Dashboards und synthetische Datengeneratoren, die den Datenschutz der Kunden wahren. Das Gesundheitswesen und die Biowissenschaften werden jedoch voraussichtlich den schnellsten CAGR von 35,94 % verzeichnen, gestützt durch klarere Zulassungswege der US-amerikanischen Arzneimittelbehörde und neue Erstattungscodes für KI-gestützte Diagnostik. Krankenhäuser ersetzen lokale Cluster durch Cloud-Inferenz-Endpunkte, die Bildgebungsscans nahezu in Echtzeit verarbeiten, was die Berichtsbearbeitungszeit um Stunden reduziert und Radiologiekapazitäten freisetzt.

Pharmaunternehmen erweitern den Einsatz generativer Modelle für das Moleküldesign und die Studienabgleichung und verbrauchen dabei große GPU-Stunden-Bursts. Gleichzeitig finanzieren Kostenträger prädiktive Modelle, die Hochrisikopatienten für frühzeitige Interventionen kennzeichnen und die Rückkopplungsschleife zwischen Anbietern und Versicherern straffen. Andere Branchen – Einzelhandel, Telekommunikation und Automobil – verzeichnen gesunde zweistellige Zuwächse, doch das regulatorische grüne Licht im Gesundheitswesen erschließt aufgestaute Nachfrage und größere Auftragsvolumina. Anbieter, die HIPAA-konforme Pipelines und sofort einsatzbereite Prüfprotokolle liefern, werden einen überproportionalen Anteil gewinnen.

Nach Bereitstellungsmodus: Hybridarchitektur balanciert Skalierung und Souveränität

Die öffentliche Cloud beherrschte im Jahr 2025 einen Anteil von 68,24 % am Markt für maschinelles Lernen als Dienst, was die Attraktivität elastischer Kapazitäten und umfangreicher verwalteter Dienste widerspiegelt. Doch hybride und Multi-Cloud-Bereitstellungen sind auf dem Weg zu einem CAGR von 35,17 %, da Datensouveränitätsgesetze Banken, Krankenhäuser und Behörden dazu zwingen, sensible Workloads im Land zu halten. Unternehmen setzen auf Richtlinien-Engines, die Daten für das Training zu lokalen Clustern leiten, während die Inferenz für die Skalierung in Cloud-Regionen ausgelagert wird. Cross-Cloud-Replikationstools eliminieren Egress-Gebühren und machen die Workload-Portabilität sowohl technisch als auch wirtschaftlich realisierbar.

Anbieter verkaufen nun compliance-konforme Blueprints, die private Subnetze, Schlüsselverwaltungsisolierung und regionale souveräne Ebenen kombinieren. Edge-Knoten werden für latenzempfindliche Inferenz in die Topologie eingeführt, beispielsweise für Betrugsbewertung und industrielle Computer Vision. Private Cloud verbleibt in Verteidigungs- und Nuklearsektoren, fungiert jedoch häufig als abgeschottete Partition innerhalb breiterer hybrider Strukturen. Mit der Zeit ist das Gewinnermuster nicht Cloud versus lokale Infrastruktur, sondern eine orchestrierte Platzierung, die durch Risiko-, Kosten- und Leistungsrichtlinien gesteuert wird – was hybride Steuerungsebenen als strategischen Klebstoff für Unternehmens-KI zementiert.

Geografische Analyse

Nordamerika hielt 46,89 % des Marktanteils für maschinelles Lernen als Dienst (MLaaS) im Jahr 2025, unterstützt durch dichte Hyperscaler-Rechenzentrumsinfrastrukturen und eine frühe Unternehmens-Cloud-Einführung. US-amerikanische Banken, Versicherer und Krankenhäuser geben jeweils zig Millionen Dollar pro Jahr für verwaltete ML-Pipelines aus, während Kanada Bundesfördermittel in KI-Forschungszentren lenkt, die die kommerzielle Nachfrage ankurbeln. Mexiko profitiert von Nearshoring-Trends, die Hersteller dazu veranlassen, prädiktive Qualitätsmodelle einzusetzen, obwohl die durchschnittlichen Auftragsgrößen kleiner bleiben als in den Vereinigten Staaten. Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 35,53 % wachsen, da KMU in Indien, Indonesien und Vietnam lokale Infrastrukturen überspringen und Cloud-native Stacks einsetzen. Indiens Subventionsprogramme und sprachlokalisierte Vorlagen verkürzen die Anlaufzeiten, und Chinas Zentren für intelligentes Computing fügen souveräne Kapazitäten hinzu, die inländische Automobil- und Einzelhandelskunden anziehen.

Europa belegt den zweiten Platz unter den regionalen Käufern, aber das Wachstum ist langsamer als im asiatisch-pazifischen Raum, da Compliance-Kosten im Zusammenhang mit dem KI-Gesetz und der DSGVO die Beschaffungszyklen verlängern. Deutschland und Frankreich verankern die Ausgaben für die Wahrnehmung autonomer Fahrzeuge und die pharmazeutische Forschung, doch nationale Cloud-Initiativen erfordern von Anbietern die Duplizierung der Infrastruktur, was die in Nordamerika genossenen Skalierungseffekte einschränkt. Das Vereinigte Königreich setzt auf offene Datenpolitiken und starke Fintech-Aktivitäten, um durch den Brexit bedingte Finanzierungslücken auszugleichen. Im Nahen Osten und Afrika investieren Länder des Golfkooperationsrats Öleinnahmen in souveräne KI-Clouds, die Smart-City- und industrielle IoT-Workloads unterstützen sollen. Südafrika und Ägypten fungieren als kontinentale Brückenköpfe, obwohl begrenzte Breitbandkapazitäten eine breitere Durchdringung verlangsamen.

Südamerika trägt einen kleineren Anteil am Markt für maschinelles Lernen als Dienst bei, wobei Brasilien die Einführung in der Landwirtschaft, im Finanzdienstleistungssektor und im E-Commerce anführt. Währungsvolatilität in Argentinien schränkt die IT-Budgets von Unternehmen ein und verzögert Multi-Regions-Cloud-Migrationen. Chile und Kolumbien konzentrieren sich auf die Optimierung von Bergbau und Logistik und nutzen maschinelles Lernen, um die Exportwettbewerbsfähigkeit zu steigern. In aufstrebenden Regionen ermöglichen Mobile-First-Strategien Telekommunikationsunternehmen, KI-APIs mit Datentarifen zu bündeln und so Basisexperimente zu fördern, selbst dort, wo die Festnetzverbindung hinterherhinkt. Insgesamt bestimmt die Geografie die Bereitstellungsmodelle: Reife Märkte optimieren Kosten und Governance, während Entwicklungsländer die erstmalige Automatisierung und subventionierte Einstiegspunkte priorisieren.

Wettbewerbslandschaft

Amazon Web Services, Microsoft Azure und Google Cloud hielten gemeinsam im Jahr 2025 rund 60 % des Marktanteils für maschinelles Lernen als Dienst und platzierten den Sektor in einer Zone moderater Konzentration. Jedes Bündel bietet proprietäre Beschleuniger, verwaltete Modelle und tokenbasierte Abrechnung, um die Kundenbindung zu vertiefen, doch kein einzelner Anbieter hält eine Mehrheitsposition. Die verbleibenden 40 % fragmentieren sich auf Spezialisten, die Workflow-Orchestrierung, Datentechnik und Governance-Schichten monetarisieren, die von Hyperscalern vernachlässigt werden.

Databricks, Snowflake und DataRobot erweitern ihre Kernangebote um Feature Stores, Vektorsuche und automatisiertes Monitoring und gewinnen stark regulierte Konten, die Cross-Cloud-Konsistenz fordern. H2O.ai und C3.ai verfolgen vertikale Tiefe und liefern HIPAA-konforme Gesundheitsmodule und FedRAMP-zertifizierte Verteidigungssuiten, die die Verkaufszyklen in Märkten verkürzen, in denen Compliance die Kaufentscheidungen dominiert. Oracle und SAP konvertieren Legacy-ERP-Kunden, indem sie ML-Dienste in bestehende Transaktionssysteme einbetten, was den Wechselaufwand reduziert und gebundene Datenbestände erschließt.

Aufkommende Disruptoren verändern das Preis-Leistungs-Verhältnis. Dezentralisierte GPU-Marktplätze liefern günstige Trainingszyklen an Startups und setzen die Spot-Preise der Hyperscaler unter Druck. Open-Source-Gemeinschaften standardisieren Modell-Wrapper und MLOps-Tooling und senken so die Ausstiegshürden für unzufriedene Kunden. Hardware-Herausforderer wie Groq und SambaNova rühmen sich um Größenordnungsgewinne bei der Inferenzlatenz, aber die Ökosystembindung dämpft eine schnelle Einführung. Strategische Aktivitäten konzentrieren sich auf drei Hebel: vertikale Integration, Expansion souveräner Clouds und integrierte Schutzmaßnahmen, die regulatorische Schmerzpunkte in Produktmerkmale umwandeln. Da kein Anbieter jede Schicht dominieren kann, belohnt die Wettbewerbsdynamik Plattformen, die Skalierungseffekte und Vertrauensarchitektur verbinden und gleichzeitig die Workload-Portabilität erhalten.

Marktführer für maschinelles Lernen als Dienst (MLaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc.

IBM Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft bestätigte einen Ausbau der Azure KI-Regionen in Indonesien und Thailand im Wert von USD 3 Milliarden, einschließlich souveräner Kapazitätsringe.

- Januar 2026: AWS stellte SageMaker HyperPod vor, einen verwalteten Cluster, der die Trainingszeit für Foundation-Modelle um bis zu 40 % verkürzt.

- Dezember 2025: Databricks erwarb Einblick Analytics für USD 250 Millionen, um visuelle Datenerkundung zur Lakehouse-Plattform hinzuzufügen.

- November 2025: Google Cloud erweiterte den Vertex AI Model Garden um 50 Open-Source- und Partnermodelle und integrierte Drift-Monitoring.

Umfang des globalen Berichts zum Markt für maschinelles Lernen als Dienst (MLaaS)

Der Bericht zum Markt für maschinelles Lernen als Dienst (MLaaS) ist segmentiert nach Dienstleistungstyp (Modellentwicklungsplattformen, Datenvorbereitung und -annotation, Modelltraining und -abstimmung, Inferenz und Bereitstellung, MLOps und Überwachung), Anwendung (Marketing und Werbung, Predictive Maintenance, Betrugserkennung und Risikoanalyse, automatisiertes Netzwerkmanagement, Computer Vision), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Automobil und Mobilität, Einzelhandel und E-Commerce, Regierung und Verteidigung, sonstige Endnutzerbranchen), Bereitstellungsmodus (öffentliche Cloud, private Cloud, hybride/Multi-Cloud) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Modellentwicklungsplattformen |

| Datenvorbereitung und -annotation |

| Modelltraining und -abstimmung |

| Inferenz und Bereitstellung |

| MLOps und Überwachung |

| Marketing und Werbung |

| Predictive Maintenance |

| Betrugserkennung und Risikoanalyse |

| Automatisiertes Netzwerkmanagement |

| Computer Vision |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Automobil und Mobilität |

| Einzelhandel und E-Commerce |

| Regierung und Verteidigung |

| Sonstige Endnutzerbranchen |

| Öffentliche Cloud |

| Private Cloud |

| Hybrid / Multi-Cloud |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Dienstleistungstyp | Modellentwicklungsplattformen | ||

| Datenvorbereitung und -annotation | |||

| Modelltraining und -abstimmung | |||

| Inferenz und Bereitstellung | |||

| MLOps und Überwachung | |||

| Nach Anwendung | Marketing und Werbung | ||

| Predictive Maintenance | |||

| Betrugserkennung und Risikoanalyse | |||

| Automatisiertes Netzwerkmanagement | |||

| Computer Vision | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Automobil und Mobilität | |||

| Einzelhandel und E-Commerce | |||

| Regierung und Verteidigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Bereitstellungsmodus | Öffentliche Cloud | ||

| Private Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für Cloud-basierte ML-Dienste?

Die Gesamtausgaben steigen mit einem CAGR von 34,58 % von 2026 bis 2031 und erweitern die Marktgröße für maschinelles Lernen als Dienst von USD 61,58 Milliarden auf USD 271,87 Milliarden.

Welcher Dienstleistungstyp wird das Gesamtwachstum übertreffen?

MLOps und Überwachung verzeichnen die schnellste Entwicklung mit einem CAGR von 35,57 %, da Unternehmen Governance und Drift-Kontrolle priorisieren, sobald Modelle in die Produktion gehen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Subventionen, sprachlokalisierte Toolkits und Cloud-Migrationen von KMU treiben einen CAGR von 35,53 % voran und verringern den Einführungsrückstand gegenüber Nordamerika.

Was ist die größte Hürde für eine breitere Einführung?

Zunehmende Mandate für souveräne Clouds und ungeklärte Streitigkeiten über geistiges Eigentum führen zu rechtlichen und kostenbezogenen Reibungsverlusten, die den prognostizierten CAGR um mehr als 3 % reduzieren können.

Welche Branche bietet das stärkste Aufwärtspotenzial jenseits von BFSI?

Das Gesundheitswesen und die Biowissenschaften, angetrieben durch Leitlinien der US-amerikanischen Arzneimittelbehörde und neue Erstattungscodes, werden bis 2031 voraussichtlich mit 35,94 % wachsen.

Wie konzentriert ist die Lieferantenmacht?

Die drei führenden Hyperscaler erfassen rund 60 % des Umsatzes, sodass Käufer eine bedeutende Verhandlungsmacht behalten, insbesondere wenn Multi-Cloud-Strategien vorhanden sind.

Seite zuletzt aktualisiert am: