Nordamerika Automobil-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1040 Billionen US-Dollar |

| Marktgröße (2026) | 1.1 Billionen US-Dollar |

| Marktgröße (2031) | 1.42 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

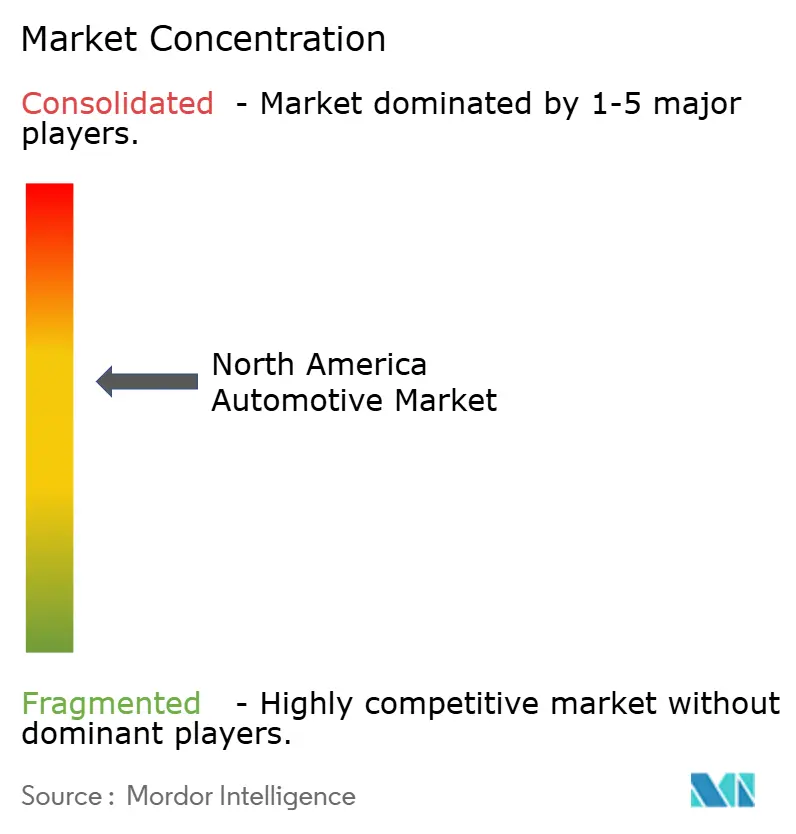

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Automobil-Marktanalyse von Mordor Intelligence

Der Nordamerika Automobil-Markt wurde im Jahr 2025 auf 1.040 Milliarden USD geschätzt und soll von 1.095,7 Milliarden USD im Jahr 2026 auf 1.422,2 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,36 % während des Prognosezeitraums (2026–2031). Robuste Null-Emissions-Fahrzeugmandate des Bundes und der Provinzen sowie steuerliche Anreize im Rahmen des Inflationsbekämpfungsgesetzes stützen das prognostizierte Wachstum. Automobilhersteller lokalisieren Batterie- und Fahrzeugproduktion in einem beispiellosen Tempo und balancieren kurzfristige Rentabilität aus leichten Nutzfahrzeug- und SUV-Verkäufen mit langfristigen Elektrifizierungsverpflichtungen. Die Elektrifizierung von Nutzfahrzeugen beschleunigt sich, da Flottenoperatoren die Gesamtbetriebskostenvorteile priorisieren, während Direktvertriebs-an-Verbraucher-Modelle etablierte Händlernetzwerke unter Druck setzen. Verschärfte Zollpolitiken und Engpässe bei kritischen Mineralien bleiben kurzfristige Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Umsatzanteil von 68,63 %, während mittelgroße und schwere Nutzfahrzeuge bis 2031 auf eine CAGR von 8,22 % zusteuern.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 82,11 % am Nordamerika Automobil-Markt, während batterieelektrische Fahrzeuge mit einer CAGR von 9,58 % bis 2031 zulegen.

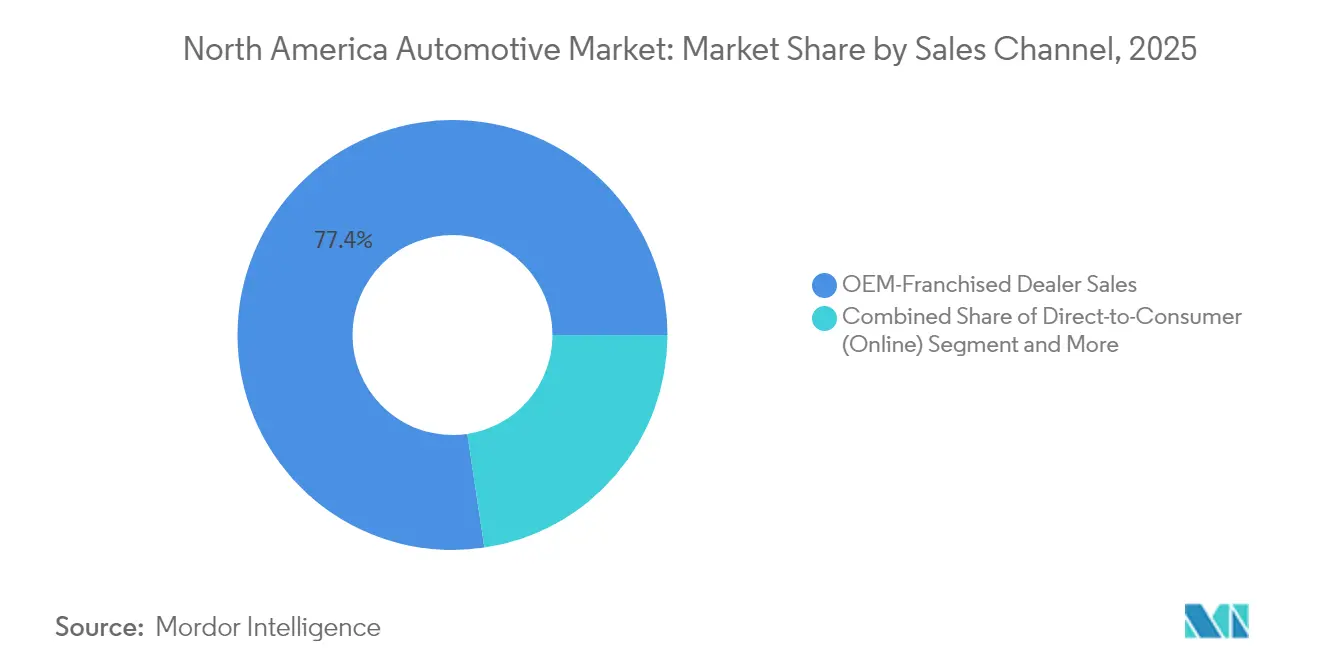

- Nach Vertriebskanal hielten Vertragshändler im Jahr 2025 einen Anteil von 77,37 % am Nordamerika Automobil-Marktanteil, doch Direktvertriebs-an-Verbraucher-Modelle expandieren über den Prognosezeitraum jährlich um 8,7 %.

- Nach Automatisierungsgrad kontrollierten Stufe-0–1-Systeme im Jahr 2025 einen Anteil von 87,79 %, doch autonome Plattformen der Stufe 4–5 sind bis 2031 auf eine CAGR von 10,48 % ausgerichtet.

- Nach Geografie entfielen auf die Vereinigten Staaten 78,21 % des Umsatzes im Jahr 2025, während der Rest Nordamerikas voraussichtlich mit einer CAGR von 7,12 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Nordamerika Automobil-Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bundes- und staatliche Null-Emissions-Fahrzeug-Mandate | +1.2% | Vereinigte Staaten, Kanada, Übertragungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Batterie-„Auto-Alley”-Lokalisierung | +1.1% | US-amerikanischer Mittlerer Westen, Ontario, Nordmexiko | Langfristig (≥ 4 Jahre) |

| NEVI-finanzierter Ausbau der Elektrofahrzeug-Ladeinfrastruktur | +0.9% | Vereinigte Staaten mit grenzüberschreitenden Korridoren | Mittelfristig (2–4 Jahre) |

| Sinkende Autokreditzinsen und aufgestaute Nachfrage | +0.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Leichter Nutzfahrzeug-/SUV-Mix-Verschiebung hebt Margen | +0.7% | Regionsweite Vorstadtmärkte | Kurzfristig (≤ 2 Jahre) |

| Softwarebasiertes Fahrzeug-Einnahmemodell | +0.6% | Frühe Marktdurchdringung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundes- und staatliche Null-Emissions-Fahrzeug-Mandate

Die Advanced-Clean-Cars-II-Regulierung Kaliforniens schreibt bis 2026 einen Anteil von 35 % an Null-Emissions-Fahrzeugverkäufen und bis 2035 einen Anteil von 100 % vor; elf weitere Bundesstaaten sowie Washington, D.C. haben identische Zeitpläne übernommen[1]„Advanced Clean Cars II,”, Kalifornisches Luftressourcenamt, arb.ca.gov. Kanadas bundesweite Null-Emissions-Fahrzeug-Regelung spiegelt die Frist 2035 mit Zwischenmeilensteinen von 20 % und 60 % für 2026 bzw. 2030 wider[2]„Electric Vehicle Regulations,”, Verkehrsministerium Kanada, tc.gc.ca. Vorgeschlagene US-amerikanische Umweltschutzbehörden-Grenzwerte setzen einen Anteil von 30 % an Null-Emissions-Mittel- und Schwerlastfahrzeugverkäufen bis 2030 an, der bis 2040 auf 100 % ansteigt. Credit-Banking ermöglicht es Vorreitern, Compliance zu monetarisieren, während Nachzügler mit zunehmenden Strafen konfrontiert sind. Die Mandat-Architektur belohnt daher proaktive Elektrifizierungsinvestitionen und beschleunigt die Lieferanten-Neuausrichtung bei den Marktteilnehmern des Nordamerika Automobil-Markts.

Batterie-„Auto-Alley”-Lokalisierung

Die kumulierten nordamerikanischen Investitionsverpflichtungen für die Batterielieferkette überstiegen bis Ende 2023 250 Milliarden USD, wobei Zellfabriken im mittleren Abstand von 284 Meilen zu den Endmontagestandorten positioniert wurden. Die Zellfertigung absorbiert etwa die Hälfte der Ausgaben, während die vorgelagerte Mineralverarbeitung und die nachgelagerte Elektrofahrzeugmontage den Rest aufteilen. Kanada erklomm als erstes Land die Spitzenposition im Lithium-Ionen-Lieferkettenranking, begünstigt durch Hondas integriertem Komplex im Wert von 15 Milliarden CAD, der für 2028 geplant ist. Parallele mexikanische Projekte, wie BMWs 800 Millionen USD schwere Erweiterung in San Luis Potosí, sichern kostenwettbewerbsfähige Kapazitäten und wahren gleichzeitig die USMCA-Handelsanspruchsberechtigung. Lokalisierte Cluster mindern Logistikkosten und Zollrisiken im Nordamerika Automobil-Markt.

NEVI-finanzierter Ausbau der Elektrofahrzeug-Ladeinfrastruktur

Das 5-Milliarden-USD-Nationale-Elektrofahrzeug-Infrastrukturprogramm platziert nun Schnellladestationen in den US-amerikanischen Korridoren. Zuschüsse decken bis zu 80 % der Kapitalkosten und schreiben 24/7-Betriebszeit sowie kontaktlose Zahlungsstandards vor, die das Nutzererlebnis vereinheitlichen[3]„National Electric Vehicle Infrastructure Formula Program,”, US-amerikanisches Verkehrsministerium, dot.gov. Energieversorger haben Mittel für Verteilnetzaufrüstungen bereitgestellt und integrieren Fahrzeug-Netz-Interaktion in großem Maßstab. Eine gerechte Standortwahl erweitert die demografische Reichweite, doch Stoßzeitüberlastungen treten zutage, was private Betreiber dazu veranlasst, dynamische Preismodelle zu erproben. Zuverlässiges öffentliches Laden bleibt ein entscheidender Akzeptanzhebel im Nordamerika Automobil-Markt.

Softwarebasiertes Fahrzeug-Einnahmemodell

Verbundene-Dienste-Abonnements könnten jährlich 1.600 USD wiederkehrende Einnahmen pro Fahrzeug generieren. Over-the-Air-Updates senken Garantiekosten und erschließen die Monetarisierung von Funktionen nach dem Verkauf. Zwei Drittel der nordamerikanischen OEMs setzen bereits OTA-Fähigkeiten ein, was einen Ersteinsteiger-Vorteil im Nordamerika Automobil-Markt signalisiert.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fahrzeugerschwinglichkeits-Engpass | -1.4% | Regionsweite mittlere Einkommenssegmente | Kurzfristig (≤ 2 Jahre) |

| Zollpolitisches Säbelrasseln im Rahmen der USMCA-Überprüfung | -1.1% | Grenzüberschreitender Handel zwischen den Vereinigten Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Chip- und batteriegradige Mineralengpässe | -0.9% | Akute nordamerikanische Exposition | Mittelfristig (2–4 Jahre) |

| Stoßzeit-„Ladewarteschlangen”-Angst | -0.6% | Städtische und Autobahnkorridore der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrzeugerschwinglichkeits-Engpass

Rekordhohe Transaktionspreise haben die durchschnittlichen monatlichen Zahlungen auf historische Höchststände getrieben und eine breite Schicht von Mainstreamkäufern verdrängt. Steigende Anreize belasten die Margen, können die Erschwinglichkeit jedoch nicht wiederherstellen. Die Leasingkosten sind seit 2023 stark gestiegen und drängen Verbraucher in Richtung Gebrauchtfahrzeug-Substitute. Der Druck ist am stärksten bei batterieelektrischen Modellen spürbar, deren Vorab-Aufschläge für viele Haushalte die Lebenszeiteinsparungen überwiegen. Obwohl sinkende Zinssatzerwartungen Entlastung bieten, wird die Preissensitivität das kurzfristige Volumenspotenzial im Nordamerika Automobil-Markt begrenzen.

Stoßzeit-„Ladewarteschlangen”-Angst

Schnellladeüberlastung verschlechtert nun das Kundenerlebnis, wobei einige US-amerikanische Standorte 20 % der Zeit vollständig ausgelastet sind. Das nationale Verhältnis von Elektrofahrzeugen zu öffentlichen Schnellladestationen hinkt anderen führenden Märkten hinterher, was die Wartezeit-Bedenken verschärft. Warteschlangen-Angst droht die Massenmarkt-Batterieelektrofahrzeug-Akzeptanz zu verlangsamen, sofern sich Zuverlässigkeit und Durchsatz nicht verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Elektrifizierung treibt Wachstum

Mittelgroße und schwere Nutzfahrzeuge expandieren zwar in geringerem absolutem Volumen, jedoch mit einer CAGR von 8,22 % bis 2031 und übertreffen damit die Dominanz der Personenkraftwagen im nordamerikanischen Automobil-Markt erheblich. Ein regulatorischer Schub – Kaliforniens Advanced-Clean-Trucks-Regelung und Vorschläge der US-amerikanischen Umweltschutzbehörde – zielt auf 100 % Null-Emissions-Lkw-Verkäufe bis 2040 ab. Flottenkäufer begrüßen die Elektrifizierung, bei der das Laden zentralisiert und Lastzyklen vorhersehbar gestaltet werden können.

Personenkraftwagen verankern nach wie vor 68,63 % des Umsatzes im Jahr 2025, sehen sich jedoch mit Erschwinglichkeitsdruck und steigenden Compliance-Ausgaben konfrontiert. Die Umrüstung von Werken auf Mehrfachantrieb-Flexibilität ermöglicht es Herstellern, die Produktion angesichts sich verschiebender Nachfrage zu modulieren. Die Gesamtbetriebskosten-Parität für Null-Emissions-Lkw bis 2035 wird Investitionen weiter in Richtung gewerblicher Anwendungen kippen lassen und das strukturelle Wachstum in diesem Segment des Nordamerika Automobil-Markts stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Antriebsart: Verbrennungsmotor-Übergang beschleunigt sich

Verbrennungsmotor-Antriebsstränge beherrschen im Jahr 2025 einen Anteil von 82,11 %; batterieelektrische Fahrzeuge werden jedoch mit einer CAGR von 9,58 % inkrementelle Gewinne erzielen, unterstützt durch Steuervorteile für umweltfreundliche Fahrzeuge von bis zu 7.500 USD. Hybridmodelle fungieren als Brückentechnologie, wobei Ford im Jahr 2024 zweistellige Hybridverkaufszuwächse vermeldet.

Plug-in-Hybride bieten Reichweichensicherheit für Langstreckenfahrer und erfüllen gleichzeitig partielle Elektrifizierungsquoten. Brennstoffzellen-Angebote bleiben eine Nische, begrenzt durch Lücken in der Wasserstoffinfrastruktur. Die Antriebsdiversifizierung ermöglicht es OEMs, die Kapitalallokation zu diversifizieren, während sie Batterien und Softwareplattformen skalieren, die für den sich entwickelnden Nordamerika Automobil-Markt von zentraler Bedeutung sind.

Nach Vertriebskanal: Direkt-an-Verbraucher-Modelle stören traditionelle Netzwerke

Vertragshändler halten heute einen Anteil von 77,37 %, doch Direktlieferungen an Verbraucher wachsen jährlich um 8,7 %, da Marken höhere Margen und umfangreichere Datensätze anstreben. Tesla veranschaulicht den wirtschaftlichen Vorteil der Umgehung von Händlernetzwerken, auch wenn bestimmte Elektrofahrzeug-Startups auf hybride Ansätze zurückgreifen, um Lieferkosten zu kontrollieren. Premium-Elektrofahrzeug-Marken erzielen Punkt-Margengewinne durch Direktmodelle, ein Anreiz, der voraussichtlich im breiteren Nordamerika Automobil-Markt Anklang finden wird.

Das Überleben von Händlern hängt von digitalem Engagement und elektrofahrzeugspezifischer Servicekompetenz ab. Da softwarebasierte Fahrzeuge die mechanische Servicefrequenz reduzieren, verschieben sich Umsatzmixe hin zu Diagnose, Zubehörverkauf und Abonnementvermittlung. Gemeinsame Datenplattformen zwischen OEMs und Einzelhändlern werden die Kundenerlebnis-Führerschaft im kommenden Jahrzehnt definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Automatisierungsgrad: Regulierungsrahmen ermöglichen schrittweise Einführung

Fahrerassistenzsysteme der Stufe 0–1 dominierten im Jahr 2025 mit einem Anteil von 87,79 %, doch autonome Funktionen der Stufe 4–5 wuchsen bis 2031 mit einer CAGR von 10,48 %. Waymo übertraf im Jahr 2024 4 Millionen bezahlte Robotaxi-Fahrten und erweitert den Dienst auf mehrere US-amerikanische Metropolregionen.

Teilautomatisierungspakete der Stufe 2 sind in vielen neuen Fahrzeugnamen standardmäßig enthalten und gewöhnen Verbraucher an eine höhere Autonomie. Regulatorische Klarheit über Haftung und Sicherheitsvalidierung bleibt der entscheidende Faktor für den großflächigen Einsatz von Stufe 3 und Stufe 4. OEM-Allianzen mit Technologieunternehmen beschleunigen die Entwicklung von Software-Stacks und stellen sicher, dass der Nordamerika Automobil-Markt die Führungsrolle bei Innovationen im autonomen Fahren beibehält.

Geografische Analyse

Auf die Vereinigten Staaten entfielen 78,21 % des Umsatzes im Jahr 2025, begünstigt durch NEVI-Investitionen und Anreize für heimische Inhalte, die globale Lieferketten in Richtung lokaler Produktion umleiten. Der Pkw-Absatz stieg auf 15,851 Millionen Einheiten, wobei General Motors durch 4-Milliarden-USD-Werksaufrüstungen die Kapazität auf über 2 Millionen Fahrzeuge jährlich ausweitet. Toyota und Hyundai verpflichteten sich zu milliardenschweren Ausgaben zur Sicherung von Batterie- und Endmontage-Standortkapazitäten, die die Nordamerika Automobil-Marktgröße für die nächste Generation von Fahrzeugen verankern.

Kanada nutzt reichhaltige kritische Mineralien und erneuerbare Energien, um im globalen Batterie-Lieferkettenindex aufzusteigen. Mehr als 46 Milliarden CAD an kumulierten Automobil-Verpflichtungen seit 2020 umfassen Hondas vollständige Elektrofahrzeug-Wertschöpfungskette im Wert von 15 Milliarden CAD mit einer jährlichen Zellproduktion von 36 GWh. Die nationale Fahrzeugproduktion bleibt jedoch unter den Vor-Pandemie-Höchstständen. Neue Kapazitäten zielen auf Hochläufe in der Mitte des Jahrzehnts ab, die Kanadas Rolle im nordamerikanischen Automobil-Markt ausweiten werden.

Der Rest Nordamerikas, angeführt von Mexiko, wächst mit einer CAGR von 7,12 %, da Nearshoring-Trends und Lohnkostenvorteile erhebliche ausländische Direktinvestitionen anziehen. Mexikos Kostenvorteil und die USMCA-Konformität ziehen namhafte Projekte von BMW, Stellantis und Volvo an. Dies verankert Mexiko fest im integrierten regionalen Ökosystem, das die Nordamerika Automobil-Marktanteil-Entwicklung definiert.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, bleibt jedoch mäßig konsolidiert. Etablierte OEMs nutzen Skaleneffekte, doch Teslas vertikal integriertes Direktvertriebsmodell hat die Kundenerwartungen neu definiert. Die vorgeschlagene Nissan-Honda-Fusion, die auf 8 Millionen Jahreseinheiten abzielt, signalisiert den Drang nach Stärke bei Elektrifizierung und Softwarefähigkeiten. Chinesische Marktteilnehmer visieren regionale Produktionsstandorte an, um Zölle zu umgehen, und drängen die etablierten Unternehmen, lokalisierte Investitionen zu beschleunigen.

Technologieführerschaft dominiert die strategischen Agenden. General Motors plant, von 2027 an jährlich 10–11 Milliarden USD an Investitionsausgaben für Batterie- und Elektrofahrzeugerweiterungen aufzuwenden, während Ford Ressourcen auf gewerbliche Elektrofahrzeuge und Hybride ausrichtet. Batterie-Gemeinschaftsunternehmen, Kathodenmaterial-Allianzen und ADAS-Software-Partnerschaften proliferieren, da Unternehmen Risikoverteilung anstreben. Frühe Einhaltung von Null-Emissions-Fahrzeug-Kreditprogrammen positioniert mehrere Akteure klug, um Überschuss-Credits zu monetarisieren und die Bilanzresilienz innerhalb des Nordamerika Automobil-Markts zu stärken.

Händlernetzwerke entwickeln sich zu Omnichannel-Knotenpunkten, da softwarebasierte Architekturen Serviceeinnahmen in Richtung digitaler Ströme verlagern. Unterdessen erschließen abonnementbasierte Funktionsfreischaltungen neue Einnahmequellen, die auf jährlich 1.600 USD pro Fahrzeug geschätzt werden. Eine nachhaltige Margen-Differenzierung wird von der Umsetzung dieser neuen Modelle abhängen, während politische Volatilität und Rohstoffexposition bewältigt werden.

Führende Unternehmen der nordamerikanischen Automobilindustrie

General Motors

Ford Motor Company

Stellantis NV

Toyota Motor Corporation

Hyundai Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: General Motors kündigte eine Investition von 4 Milliarden USD in die Standorte Orion (MI), Fairfax (KS) und Spring Hill (TN) an, um die kombinierte Jahreskapazität auf über 2 Millionen Fahrzeuge zu steigern.

- Februar 2025: Nissan und Honda nahmen Fusionsverhandlungen auf, um den drittgrößten Automobilhersteller der Welt mit 8 Millionen Jahreseinheiten zu bilden.

- Dezember 2024: Hyundai eröffnete ein 7,6-Milliarden-USD-Elektrofahrzeugwerk in Georgia und erweiterte die Produktion im Südosten der Vereinigten Staaten.

Berichtsumfang des Nordamerika Automobil-Markts

Der Ausblick auf die nordamerikanische Automobilindustrie umfasst die wachsende Nachfrage nach Personenkraftwagen, Nutzfahrzeugen und Zweirädern in der Region, Investitionen von OEMs zur Etablierung ihrer Präsenz in Nordamerika, Emissionsvorschriften, Entwicklungen im Elektrofahrzeugmarkt sowie Marktanteile sowohl von OEMs als auch von OES.

Der nordamerikanische Automobil-Markt ist segmentiert nach Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge (leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge) und Zweiräder) und Geografie (Vereinigte Staaten, Kanada und Rest von Nordamerika).

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Zweiräder |

| Verbrennungsmotor (VKM) |

| Hybridelektrofahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellen-Elektrofahrzeuge (FCEV) |

| Erdgasfahrzeuge (NGV) |

| OEM-Vertragshändlerverkäufe |

| Direkt an Verbraucher (Online) |

| Flotten- und Mietwagenverkäufe |

| Stufe 0–1 (Basis / Kein ADAS) |

| Stufe 2 (Teilautomatisierung) |

| Stufe 3 (Bedingte Automatisierung) |

| Stufe 4–5 (Hohe / Vollautomatisierung) |

| Vereinigte Staaten |

| Kanada |

| Rest von Nordamerika |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Zweiräder | |

| Nach Antriebsart | Verbrennungsmotor (VKM) |

| Hybridelektrofahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Brennstoffzellen-Elektrofahrzeuge (FCEV) | |

| Erdgasfahrzeuge (NGV) | |

| Nach Vertriebskanal | OEM-Vertragshändlerverkäufe |

| Direkt an Verbraucher (Online) | |

| Flotten- und Mietwagenverkäufe | |

| Nach Automatisierungsgrad (Wert) | Stufe 0–1 (Basis / Kein ADAS) |

| Stufe 2 (Teilautomatisierung) | |

| Stufe 3 (Bedingte Automatisierung) | |

| Stufe 4–5 (Hohe / Vollautomatisierung) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Automobil-Markt im Jahr 2026?

Die Nordamerika Automobil-Marktgröße beträgt 1,1 Billionen USD im Jahr 2026.

Wie lautet die prognostizierte CAGR für Fahrzeugverkäufe in Nordamerika bis 2031?

Der Markt soll bis 2031 mit einer CAGR von 5,36 % wachsen.

Welches Fahrzeugsegment wächst in diesem Jahrzehnt am schnellsten?

Mittelgroße und schwere Nutzfahrzeuge führen mit einer CAGR von 8,22 %, da Flotten elektrifiziert werden.

Wie werden sich US-amerikanische Zölle auf die regionale Produktion auswirken?

Der 25%ige Zoll ab 2025 treibt Automobilhersteller dazu an, Kapazitätsinvestitionen im Inland in den Vereinigten Staaten, Kanada und Mexiko zu beschleunigen.

Warum sind softwarebasierte Fahrzeuge für Automobilhersteller wichtig?

Mit verbundenen Diensten verknüpfte Abonnements für softwarebasierte Fahrzeuge könnten jährlich 1.600 USD wiederkehrende Einnahmen pro Einheit erzielen und damit Rentabilitätsmodelle neu gestalten.

Seite zuletzt aktualisiert am: