Nordamerikanischer Automobilsitzmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

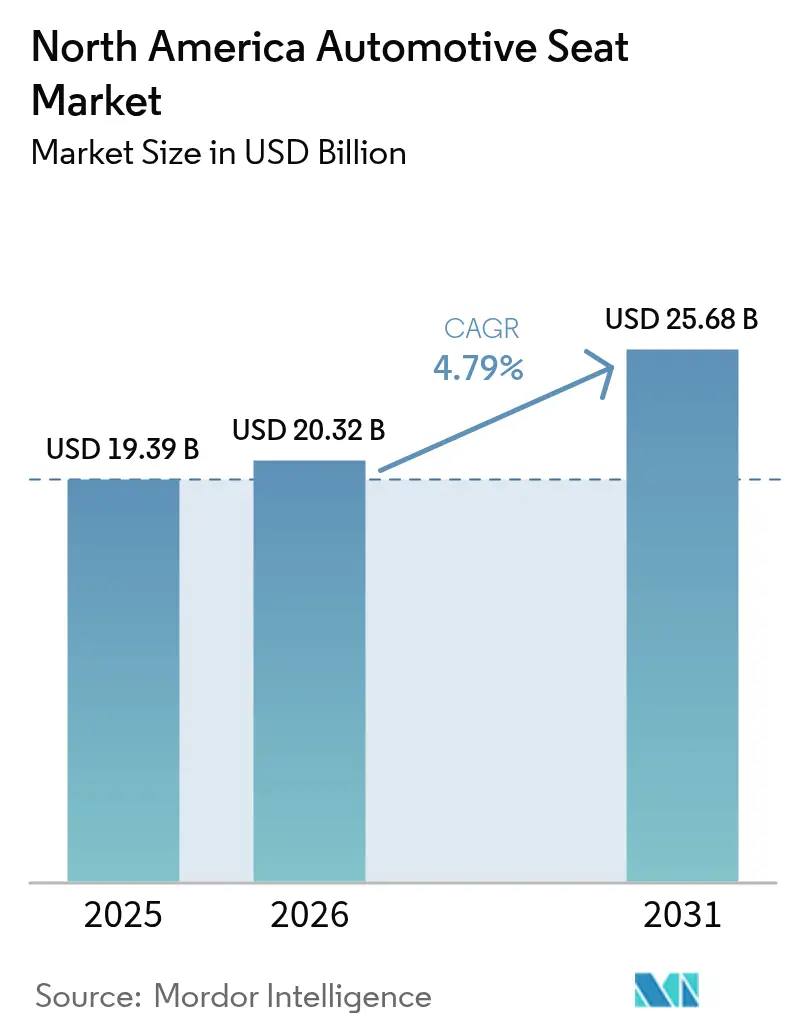

| Marktgröße im Basisjahr (2025) | 19.39 Milliarden US-Dollar |

| Marktgröße (2026) | 20.32 Milliarden US-Dollar |

| Marktgröße (2031) | 25.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Automobilsitzmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Automobilsitzmarktes wird voraussichtlich von 19,39 Milliarden USD im Jahr 2025 auf 20,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,79 % über den Zeitraum 2026–2031 einen Wert von 25,68 Milliarden USD erreichen. Die Expansion wird durch die Nachfrage nach Premium-SUVs und Pickups, Elektrifizierungsvorschriften, die Innenraumarchitekturen neu gestalten, sowie Investitionen der Zulieferer in KI-gestützte Produktion, die Vorlaufzeiten verkürzen, vorangetrieben. Fortschrittliche Komfortfunktionen – Belüftung, Heizung und Massage – wandern von Luxusmodellen in mittlere Ausstattungsvarianten und erweitern den Wertpool. Gleichzeitig beschleunigen USMCA-Regeln das Near-Shoring von Unterbaugruppen und verschaffen regionalen Zulieferern einen Vorteil gegenüber weiter entfernten Wettbewerbern. Anhaltende Halbleiterengpässe und verschärfte PFAS-Vorschriften dämpfen das Tempo der Einführung elektrisch verstellbarer Sitze und fördern Designinnovationen bei leichter Mechatronik und nachgiebigen Schaumstoffen.

Wichtigste Erkenntnisse des Berichts

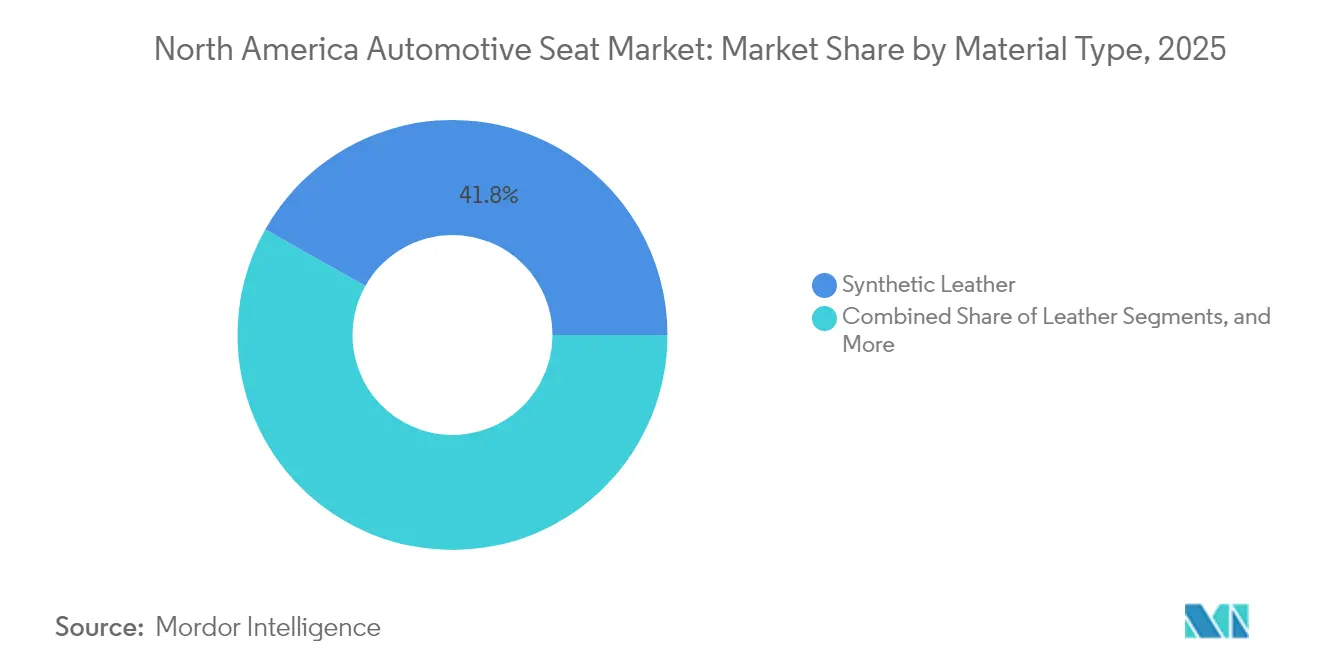

- Nach Materialtyp führte Kunstleder mit einem Marktanteil von 41,83 % am nordamerikanischen Automobilsitzmarkt im Jahr 2025; Echtleder verzeichnet bis 2031 eine CAGR von 7,38 %.

- Nach Technologie entfielen im Jahr 2025 61,85 % des nordamerikanischen Automobilsitzmarktes auf Standardsitze, während Massage- und Wellnessvarianten bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 73,60 % des nordamerikanischen Automobilsitzmarktes auf Personenkraftwagen, wobei leichte Nutzfahrzeuge mit einer CAGR von 6,92 % bis 2031 das schnellste Wachstum verzeichneten.

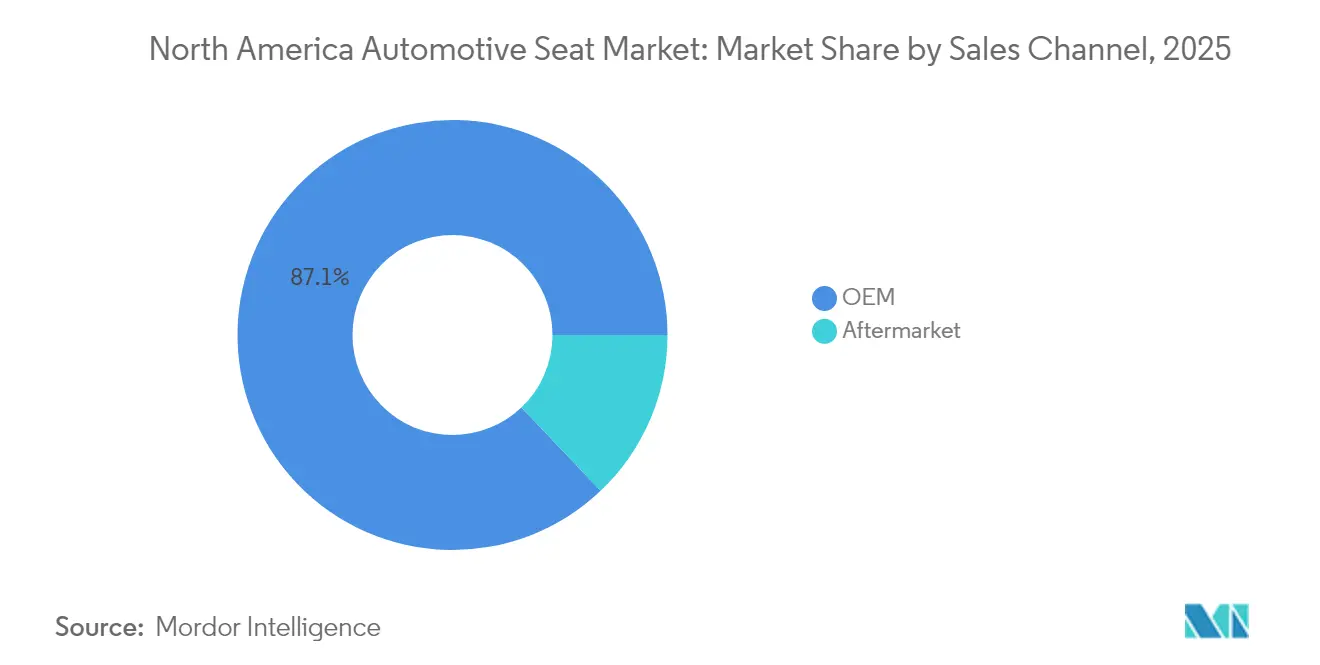

- Nach Vertriebskanal hielt die OEM-Erstausstattung im Jahr 2025 einen Anteil von 87,10 % am nordamerikanischen Automobilsitzmarkt; der Aftermarket wächst bis 2031 mit einer CAGR von 7,52 %.

- Nach Antriebsart entfielen im Jahr 2025 noch 86,55 % des nordamerikanischen Automobilsitzmarktes auf Fahrzeuge mit Verbrennungsmotor, doch batterieelektrische Fahrzeuge verzeichneten bis 2031 eine CAGR von 7,15 %.

- Nach Preissegment dominierten mittlere Ausstattungsvarianten mit einem Anteil von 51,70 % am nordamerikanischen Automobilsitzmarkt im Jahr 2025, während Luxusausstattungen bis 2031 mit einer CAGR von 6,72 % wuchsen.

- Nach Land kontrollierte die Vereinigten Staaten im Jahr 2025 84,90 % des nordamerikanischen Automobilsitzmarktes; Mexiko verzeichnet bis 2031 die schnellste CAGR von 7,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Automobilsitzmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach belüfteten Sitzen in Premium-SUVs und Pickups | +1.2% | Vereinigte Staaten und Kanada; Ausstrahlungseffekte auf das Luxussegment in Mexiko | Mittelfristig (2–4 Jahre) |

| Migration von Komfortfunktionen in Fahrzeuge des mittleren Segments | +0.9% | Kernmärkte Nordamerikas; Mexiko Premium | Mittelfristig (2–4 Jahre) |

| OEM-Leichtbauanforderungen begünstigen synthetische und biobasierte Materialien | +0.8% | Global; frühe Einführung in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| USMCA fördert Near-Shoring von Sitzunterbaugruppen | +0.7% | Grenzregion Vereinigte Staaten–Mexiko; Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte JIT-Produktionslinien für massengefertigte Individualsitze | +0.6% | Michigan, Ontario, Nuevo León | Langfristig (≥ 4 Jahre) |

| Kommunale Elektrofahrzeugvorschriften steigern die Nachfrage nach ultraleichten Sitzen | +0.5% | Kalifornien; Ausweitung auf den Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu Premium-SUVs und Pickups steigert die Nachfrage nach elektrisch verstellbaren und belüfteten Sitzen

Premium-Modelle auf Lkw-Basis integrieren jetzt 30-fache Verstellung, aktive Massage und Klimasteuerungsfunktionen, die höhere Transaktionswerte erzielen. Lincolns Navigator Perfect Position-Sitze und Fords Active Motion-Massage veranschaulichen, wie Komfortinnovationen die Fahrerermüdung reduzieren[1]„Active Motion Seats Reduce Driver Fatigue,”, Ford Media Center, fordmotorcompany.com. Die Zulassungen von Pickups in voller Größe steigen in ganz Nordamerika weiter an und vergrößern die Wachstumschancen beim Sitzinhalt für Anbieter, die Premium-Funktionen zu Mainstream-Preisen liefern können.

Integration fortschrittlicher Komfortfunktionen in Fahrzeuge des mittleren Segments

Lears ComfortMax, das im ersten Quartal 2025 mit GM debütierte, heizt oder kühlt 40 % schneller mit 50 % weniger Teilen und beweist, dass modulares Design die Stücklistenkosten senkt[2]„ComfortMax Seat Launch,”, Lear Corporation, lear.com. Magnas FreeForm-Verkleidung, die bereits für vier neue Modelle des Jahres 2025 spezifiziert ist, bietet hohe Konkavität und 50 % recycelten Rückwandinhalt. Vitesco identifiziert 48-V-Architekturen und Power-over-Ethernet-Kabelbäume als Enabler für energieintensive Sitzfunktionen ohne sperrige Verkabelung. Da Verbraucher Wohlbefinden mit Mobilität gleichsetzen, werden Massage- und Wärmefunktionen in Fahrzeugen des mittleren Preissegments unverzichtbar.

OEM-Leichtbauziele beschleunigen die Einführung synthetischer und biobasierter Sitzmaterialien

Die Automobilsitzindustrie befindet sich aufgrund regulatorischer Anforderungen und Nachhaltigkeitsziele im Wandel. Leichte Kohlefaser-Sitzlehnen reduzieren das Bauteilgewicht, während biobasierte Schaumstoffe von Zulieferern wie Woodbridge umweltfreundliche Materialien für den industriellen Einsatz skalieren. Innovationen von Covestro und Bcomp, wie kohlenstoffarmes Polyurethan und flachsbasierte Verbundwerkstoffe, senken die Lebenszyklusemissionen um fast 50 %. Angesichts strengerer Emissionsstandards priorisieren OEMs die Reduzierung des Leergewichts. Diese Dringlichkeit beschleunigt die Forschungs- und Entwicklungszeiträume, da Sitzzulieferer strenge Qualitätsstandards wie IATF 16949 erfüllen. Der Erfolg hängt davon ab, Crashsicherheit mit Umweltkonformität in Einklang zu bringen, was Unternehmen begünstigt, die schnell innovieren, ohne die Leistung zu beeinträchtigen.

Kommunale Elektrofahrzeugflottenvorschriften treiben die Nachfrage nach ultraleichten Nutzfahrzeugsitzen

Kaliforniens Vorschrift für 50 % emissionsfreie Flottenankäufe bis 2024 und 100 % bis 2027 prägt einen spezialisierten Sitzmarkt, der Gewichtseinsparungen und nachhaltige Materialien schätzt. FORVIAs Lkw-Sitz reduziert CO₂ mithilfe von NAFILean Vision-Verbundstrukturen und Ecorium-Veganleder[3]„NAFILean Vision Composite Seats,”, FORVIA, forvia.com. Da nordöstliche Bundesstaaten CARB-Protokolle übernehmen, suchen gewerbliche Flotten nach modularen Designs, die einen 24/7-Betrieb und vereinfachte Wartung unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leder- und Petrochemiepreisvolatilität erhöht Stücklistenkosten | -0.9% | Global; Konzentration auf das US-Luxussegment | Kurzfristig (≤ 2 Jahre) |

| Halbleiterengpässe schränken die Produktion elektrisch verstellbarer Sitze ein | -0.7% | Nordamerika; asiatisch geprägte Lieferkette | Mittelfristig (2–4 Jahre) |

| PFAS/VOC-Vorschriften erhöhen Compliance-Ausgaben für Schaumstoffe | -0.6% | Vereinigte Staaten; Ausweitung auf Kanada | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel und Lohnerhöhungen in JIT-Werken | -0.4% | Michigan, Ontario, Nordmexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leder- und Petrochemiepreisvolatilität erhöht Stücklistenkosten

Kunstleder verwendet Polyurethan aus ölbasierten Rohstoffen und bindet die Sitzökonomie an Rohölschwankungen. Echte Häute folgen Viehzuchtzyklen und Umweltbeschränkungen. OEM-Preiseinfrierverträge zwingen Zulieferer zur Absicherung oder Absorption der Volatilität, was die Margen verringert. Start-ups wie Rheom bieten biobasiertes Leder an, um die Inputkosten zu stabilisieren, doch Validierung und Skalierung bleiben Hürden.

Halbleiterengpässe schränken die Produktion elektrisch verstellbarer Sitze ein

Aufgrund von Zuteilungsbeschränkungen bei Motorsteuereinheiten, Positionssensoren und Seltenerdmagneten müssen Hersteller vorübergehend auf manuelle Verstellmechanismen umsteigen. Diese Änderung reduziert die Funktionalität und den Komfort elektrisch verstellbarer Sitze, die ein wesentliches Verkaufsargument in modernen Fahrzeugen darstellen. Darüber hinaus haben Premium-Ausstattungsvarianten Schwierigkeiten, ihre Marktattraktivität aufrechtzuerhalten, wenn Funktionen wie Massage oder Memory-Einstellungen wegfallen. Diese Auslassungen mindern den wahrgenommenen Wert von Premium-Angeboten und gefährden Einnahmequellen, da Verbraucher möglicherweise niedrigere Ausstattungsvarianten oder konkurrierende Marken mit besseren Funktionsumfängen wählen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Premium-Gewinne innerhalb der synthetischen Dominanz

Kunstleder behielt im Jahr 2025 mit 41,83 % den größten Anteil am nordamerikanischen Automobilsitzmarkt und unterstreicht seinen Kostenvorteil und seine tierfreie Attraktivität. Dennoch ist Echtleder das am schnellsten wachsende Material mit einer CAGR von 7,38 % bis 2031, da Käufer von Luxus-SUVs und Pickups Authentizität mit Status gleichsetzen. Zulieferer sichern sich gegen Volatilität ab, indem sie biobasierte Polymere erproben, die Haltbarkeitsanforderungen ohne PFAS-Zusätze erfüllen. Rheoms pflanzenbasierte Oberflächen veranschaulichen, wie Nachhaltigkeit und Premium-Merkmale zusammenwachsen können.

Die Größe des nordamerikanischen Automobilsitzmarktes, die mit Echtleder verbunden ist, wird voraussichtlich im führenden Segmenttempo wachsen und Gerber dazu ermutigen, Veredelungsbetriebe unter USMCA zu lokalisieren. Stoff bleibt in Einstiegsfahrzeugen und Nutzfahrzeugen verbreitet, während sich Polyurethanschaumstoffe zu VOC-armen Mischungen entwickeln, um kalifornische Vorschriften zu erfüllen. Magnas FreeForm-Rückwände, die bis zu 50 % recycelten Kunststoff enthalten, verdeutlichen, wie Materialinnovation Designfreiheit und regulatorische Konformität unterstützt.

Nach Technologietyp: Wellnesssitze über den Luxusbereich hinaus

Manuelle Standardeinheiten halten im Jahr 2025 einen Anteil von 61,85 % am nordamerikanischen Automobilsitzmarkt; Flottenkäufer schätzen Einfachheit und Betriebszeit. Massage- und Wellnesssitze werden bis 2031 eine CAGR von 6,21 % verzeichnen, was demografische Trends und ein gesteigertes Gesundheitsbewusstsein widerspiegelt. Lears ComfortMax-Modul kombiniert schnell reagierende Mikroklimasteuerung mit Massageknoten und verkleinert die Bauform, um in mittelgroße Crossover zu passen.

Der nordamerikanische Automobilsitzmarktanteil für elektrisch verstellbare, beheizte und gekühlte Konfigurationen wächst, da sich 48-V-Netze verbreiten und OEMs schwere Verkabelung vermeiden können. Vitescos Power-over-Ethernet-Ansatz reduziert die Kabelbaumasse und unterstützt Leichtbauziele. Da sich Wellnessfunktionen normalisieren, schwenken Tier-1-Zulieferer auf softwaregesteuerte Sitzregler um, die Over-the-Air-Funktionsaktualisierungen ermöglichen und Aftermarket-Einnahmequellen erschließen.

Nach Fahrzeugtyp: Personenkraftwagenvolumen, gewerbliche Dynamik

Personenkraftwagen beherrschten im Jahr 2025 mit einem Anteil von 73,60 % den nordamerikanischen Automobilsitzmarkt und spiegeln ihre Dominanz in der installierten Basis der Region wider, auch wenn Crossover- und SUV-Karosserieformen innerhalb der Kategorie zunehmen. Die Größe des nordamerikanischen Automobilsitzmarktes im Bereich Personenkraftwagenapplikationen wächst stetig, da die Innenraumdifferenzierung – belüftete Polster, digitale Steuerungen – ein OEM-Schlachtfeld bleibt. Pickups in voller Größe, die unter Personenkraftwagen klassifiziert sind, verzerren den Wertinhalt weiter nach oben aufgrund großformatiger Rahmen und hoher Premium-Ausstattungsquoten. Im Gegensatz dazu erzeugen schwere Nutzfahrzeuge und Linienbusse kleinere absolute Volumina, erfordern aber hochbeständige Sitze, die Premiumpreise erzielen.

Leichte Nutzfahrzeuge sind der Spitzenreiter mit einer CAGR von 6,92 % bis 2031, angetrieben durch E-Commerce-Logistik, kommunale Elektrofahrzeugvorschriften und Last-Mile-Delivery-Start-ups. FORVIAs CO₂-reduzierter Lkw-Sitz zeigt, wie die gewerbliche Elektrifizierung ultraleichte Rahmen und modularen Wartungszugang priorisiert. Da Lieferoperatoren die Gesamtbetriebskosten schätzen, gewinnen schnell wechselbare Polster und waschbare Verkleidungen an Bedeutung und verändern den Spezifikationsmix. Zulieferer, die ergonomische Designs auf Mehrschichtbetriebszyklen zuschneiden, können in diesem schnell wachsenden Teilsegment überproportionale Margen erzielen.

Nach Vertriebskanal: Werkssteuerung, Aftermarket-Potenzial

Die OEM-Erstausstattung erfasste im Jahr 2025 einen Anteil von 87,10 % am nordamerikanischen Automobilsitzmarkt und unterstreicht die enge Integration zwischen Sitzmodulen und elektrischen Fahrzeugarchitekturen. Automobilhersteller binden Zulieferer frühzeitig ein und verlangen Just-in-Sequence-Lieferungen, die strenge Rückverfolgbarkeits- und Garantiestandards erfüllen. Die Hardware-Software-Kopplung – in zentralen Gateways gespeicherte Memory-Profile – festigt die Dominanz des OEM-Kanals weiter, da die Nachrüstung dieser Funktionen nach dem Verkauf selten kosteneffektiv ist. Dennoch begründen der alternde Fahrzeugbestand und der Verbraucherwunsch nach Komfortverbesserungen einen robusten Ersatzmarkt für Verkleidungsbezüge, Heizmatten und Schaumstoffkits.

Der Aftermarket wächst mit der schnellsten CAGR von 7,52 % bis 2031, da Eigentümer die Fahrzeuglebensdauer verlängern und Gig-Economy-Fahrer in persönlichen Komfort investieren. E-Commerce-Plattformen vereinfachen die SKU-Entdeckung und den Vergleich, fördern Preistransparenz und Kategoriedurchdringung. Sitzzulieferer kooperieren mit zertifizierten Reparaturketten, um Nachrüst-Massageeinsätze anzubieten, die über 12-V-Strom angeschlossen werden und die Installationskomplexität reduzieren. Auch Vorschriften fördern das Wachstum: Flottenicherheitsprüfungen bewerten zunehmend die Fahrerergonomie und veranlassen Sitzerneuerungen, die Verletzungsansprüche reduzieren.

Nach Antriebsart: Verbrennungsmotorvolumen, elektrischer Schwung

Fahrzeuge mit Verbrennungsmotor machen im Jahr 2025 noch 86,55 % des nordamerikanischen Automobilsitzmarktes aus und unterstreichen den schrittweisen Charakter des Antriebswandels. Der nordamerikanische Automobilsitzmarktanteil innerhalb von Verbrennungsmotorplattformen bleibt beträchtlich, da Legacy-Modellprogramme weit in die 2030er Jahre reichen. Sitzingenieure betonen leichte Rahmen und dünne Schaumstoffe, um strengere US-amerikanische Kraftstoffverbrauchsvorschriften zu kompensieren, doch die Bauform bleibt vertraut. Batterieelektrische Fahrzeuge verzeichnen jedoch mit einer CAGR von 7,15 % bis 2031 das klassenbeste Wachstum, da der Ausbau der Ladeinfrastruktur und Steuergutschriften die Einführung fördern. EV-Skateboard-Chassis geben Innenraumvolumen frei und ermöglichen es Zulieferern, Lounge-Layouts mit Schwenkbasen und Ottomanverlängerungen vorzuschlagen.

Neue Wärmemanagementanforderungen begleiten batterieelektrische Fahrzeuge: HVAC-Ineffizienzen beeinträchtigen die Reichweite, sodass klimagesteuerte Sitze früher in Ausstattungsleitern eingeführt werden. Yanfengs Smart Cabin Seat integriert Displays und Steer-by-Wire-Eingaben, um Instrumententafeln zu eliminieren und Cockpit-Konsolidierungstrends vorwegzunehmen. Hybrid- und Brennstoffzellenvarianten hinken beim Wachstum hinterher, behalten aber Nischenrelevanz, wobei jede einzigartige Gewichts- und Integrationsregeln auferlegt. Zulieferer, die modulare Architekturen anbieten, die zwischen Antriebsarten ohne Umrüstung flexibel sind, gewinnen Programmsynergien und senken die Investitionsausgaben.

Nach Preissegment: Mittelklassevolumen, Luxusbeschleunigung

Mittlere Ausstattungsvarianten hielten im Jahr 2025 einen Anteil von 51,70 % am nordamerikanischen Automobilsitzmarkt und entsprechen der nordamerikanischen Käuferpräferenz für gut ausgestattete Fahrzeuge, die Funktionen und Erschwinglichkeit ausbalancieren. OEMs bestücken diese Modelle mit beheizten Polstern und elektrischer Rückenlehnenverstellung und sorgen so für eine grundlegende Differenzierung. Kostenoptimierte Luxusmerkmale – Kontrastnähte, weiche Seitenwangen – ermöglichen es Zulieferern, Premium-Optik und -Haptik zu niedrigeren Stücklistenkosten zu reproduzieren. Am anderen Extrem beschleunigen Luxusmodelle mit einer CAGR von 6,72 % bis 2031, da wohlhabende Haushalte Premium-SUVs und Pickups mit Mehrfach-Massagemodi, geflügelten Kopfstützen und zurückklappbaren Heckloungen nachjagen.

Das Luxuswachstum hat Multiplikatoreffekte: Echtleder gewinnt Marktanteile zurück, umlaufende Lendenwirbelblasebälge und aktive Achsneigung erhöhen den Aktuatorinhalt, und die Cockpitintegration verlagert Steuerungsschnittstellen auf berührungsempfindliche Türverkleidungen. Economy-Segmente bleiben stabil und bedienen hauptsächlich Flotten- und Wertnischen, in denen Haltbarkeit den Komfort überwiegt. Die Preissegmentpolarisierung treibt Zulieferer dazu an, skalierbare Plattformen zu entwickeln: Ein standardisierter Metallrahmen mit aufrüstbaren Schaum- und Verkleidungskits senkt die Werkzeugamortisation und bewahrt gleichzeitig markenspezifische Ästhetik.

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 einen Anteil von 84,90 % am nordamerikanischen Automobilsitzmarkt und profitierten vom hohen Inhalt pro Fahrzeug und robusten Pickup-Verkäufen des Landes. Michigan und Kentucky beherbergen Ingenieurszentren, die gemeinsam mit der OEM-Endmontage angesiedelt sind und Zuliefererbeziehungen festigen. Die Größe des nordamerikanischen Automobilsitzmarktes, die auf die Nachfrage in den Vereinigten Staaten zurückzuführen ist, wird weiter wachsen, doch die CAGR liegt aufgrund der Marktsättigung hinter Mexiko zurück.

Mexiko verzeichnet bis 2031 eine lebhafte CAGR von 7,05 %, da chinesische OEMs und Tier-2-Zulieferer beeilen, USMCA-konforme Kapazitäten aufzubauen. Shanghai Daimays Werk in Ramos Arizpe und drei bevorstehende Werke in Parras de la Fuente verkörpern diesen Zufluss. Logistikverbesserungen in Laredo und Otay Mesa beschleunigen den Sitzgarniturfluss in die US-amerikanischen Montagewerke, verkürzen Lieferfenster und vergrößern den Kostenvorteil des Landes.

Kanada hält ein stabiles Volumen aufrecht, das durch integrierte Lieferketten und parallele regulatorische Rahmenbedingungen gestützt wird. Ontarios Vorstoß in die KI-basierte Fertigung stimmt mit provinziellen Anreizen für Automatisierungsumrüstungen überein und ermöglicht es Sitzzulieferern, höhere Arbeitskosten auszugleichen. Die grenzüberschreitende Harmonisierung von Sicherheitsstandards stellt sicher, dass kanadische Werke US-amerikanische und mexikanische OEM-Linien mit minimalem Revalidierungsaufwand beliefern können.

Wettbewerbslandschaft

Der nordamerikanische Automobilsitzmarkt weist einen moderaten Konzentrationsgrad auf. Mit ihrer langjährigen Branchenpräsenz haben Adient, Lear und FORVIA globale Kaufverträge gesichert. Lear integriert Elektronik und kombiniert Sitzsteuerungen mit Wärme- und Massagefunktionen. Adient konzentriert sich auf modulare Metallrahmenarchitekturen, die von Kompakt- bis Großfahrzeugen anpassbar sind. FORVIA priorisiert Nachhaltigkeit und führt einen Lkw-Sitz ein, der die Cradle-to-Gate-CO₂-Emissionen mithilfe von NAFILean Vision-Verbundstrukturen reduziert.

Magna International nutzt seine Expertise in Cockpitsystemen und bietet integrierte Sitz-, Tür- und Konsolenmodule an. Disruptive Akteure wie Chinas Daimay nutzen mexikanische Werke, um etablierte Anbieter bei Preisgestaltung und Lokalisierung zu unterbieten. Darüber hinaus sind Software-Start-ups, die auf sitzbasiertes biometrisches Monitoring spezialisiert sind, zu bevorzugten Akquisitionszielen für Tier-1-Unternehmen geworden, die datenzentrierte Dienste anstreben. Obwohl hohe Markteintrittsbarrieren bestehen – darunter IATF 16949, ISO 14001-Standards und OEM-Gewährleistungshaftungen –, finden Nischenanbieter Erleichterung, da KI-gestützte Designwerkzeuge Prototyping-Herausforderungen vereinfachen.

Marktführer des nordamerikanischen Automobilsitzmarktes

Adient PLC

Lear Corporation

Toyota Boshoku Corporation

Faurecia SE (FORVIA)

Magna International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Adient stellte den ModuGo-Sitz vor, eine modulare Automobilsitzlösung. Das Design ermöglicht es Automobilherstellern, die Fertigungseffizienz zu verbessern und Kosten zu senken, während Verbrauchern anpassbare und flexible Sitzoptionen geboten werden. Der modulare Ansatz vereinfacht Produktentwicklungs- und Fertigungsprozesse.

- März 2025: Pasubio eröffnete ein neues Lederschneidwerk in León, Guanajuato, Mexiko, mit einer Investition von 16 Millionen USD. Die im Industriepark PILBA gelegene Anlage ist auf die Verarbeitung von Leder für Sitze, Kopfstützen und Türverkleidungen spezialisiert.

Berichtsumfang des nordamerikanischen Automobilsitzmarktes

Automobilsitze sind darauf ausgelegt, dem Fahrer und den Passagieren im Fahrzeug komfortables Sitzen zu ermöglichen. Ein Automobilsitz besteht typischerweise aus einem Rahmen, einer Rückenlehne, einer Kopfstütze, einer Sitzfläche und Armlehnen. Sie werden aus verschiedenen Materialien hergestellt: Metallen, Verbundwerkstoffen, Schaumstoff sowie Polyester oder Leder.

Der nordamerikanische Automobilsitzmarkt ist nach Materialtyp, Technologie, Fahrzeugtyp und Land segmentiert.

Basierend auf dem Materialtyp ist der Markt in Leder, Stoff und andere Materialien segmentiert.

Basierend auf der Technologie ist der Markt in Standardsitze, elektrisch verstellbare Sitze, belüftete Sitze und andere Sitze segmentiert.

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert.

Basierend auf dem Land ist der Markt in die Vereinigten Staaten, Kanada und den Rest Nordamerikas segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (Milliarden USD) erstellt.

| Leder |

| Stoff |

| Kunstleder |

| Polyurethanschaum und weitere |

| Standardsitze (manuell verstellbar) |

| Elektrisch verstellbare Sitze |

| Beheizte Sitze |

| Belüftete und gekühlte Sitze |

| Massage- und Wellnesssitze |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Erstausrüster (OEM) |

| Aftermarket (Ersatz, Nachrüstung und Individualisierung) |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Plug-in-Hybrid |

| Batterieelektrisches Fahrzeug |

| Brennstoffzellenfahrzeug |

| Economy |

| Mittelklasse |

| Luxus |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Materialtyp | Leder |

| Stoff | |

| Kunstleder | |

| Polyurethanschaum und weitere | |

| Nach Technologietyp | Standardsitze (manuell verstellbar) |

| Elektrisch verstellbare Sitze | |

| Beheizte Sitze | |

| Belüftete und gekühlte Sitze | |

| Massage- und Wellnesssitze | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Nach Vertriebskanal | Erstausrüster (OEM) |

| Aftermarket (Ersatz, Nachrüstung und Individualisierung) | |

| Nach Antriebsart | Verbrennungsmotor |

| Hybridfahrzeug | |

| Plug-in-Hybrid | |

| Batterieelektrisches Fahrzeug | |

| Brennstoffzellenfahrzeug | |

| Nach Preissegment (OEM-Ausstattungsausrichtung) | Economy |

| Mittelklasse | |

| Luxus | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Automobilsitzmarkt im Jahr 2026?

Der Markt ist im Jahr 2026 mit 20,32 Milliarden USD bewertet und soll bis 2031 einen Wert von 25,68 Milliarden USD erreichen.

Welches Material wächst im nordamerikanischen Automobilsitzbereich am schnellsten?

Echtleder verzeichnet mit 7,38 % die höchste CAGR, da Premium-SUVs und Pickups authentische Verkleidungen bevorzugen.

Warum gewinnen Massage- und Wellnesssitze an Bedeutung?

Wellnesssitze wandern in Fahrzeuge des mittleren Segments, da Zulieferer Kosten senken und Verbraucher bei längeren Pendelstrecken Komfort und Gesundheit priorisieren.

Wie beeinflussen Elektrofahrzeugvorschriften Nutzfahrzeugsitze?

Flottenelektrifizierungsvorschriften treiben die Nachfrage nach ultraleichten, nachhaltigen Sitzen, die die Batteriemasse ausgleichen und emissionsfreien Beschaffungskriterien entsprechen.

Welche Rolle spielt USMCA in den Sitzlieferketten?

Die 75-%-Regionalwertvorschrift des Handelsabkommens veranlasst Zulieferer, die Produktion nach Mexiko und in die USA zu verlagern, um Zollkonformität und Logistikersparnisse zu erzielen.

Seite zuletzt aktualisiert am: