Nordamerika E-Bike-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

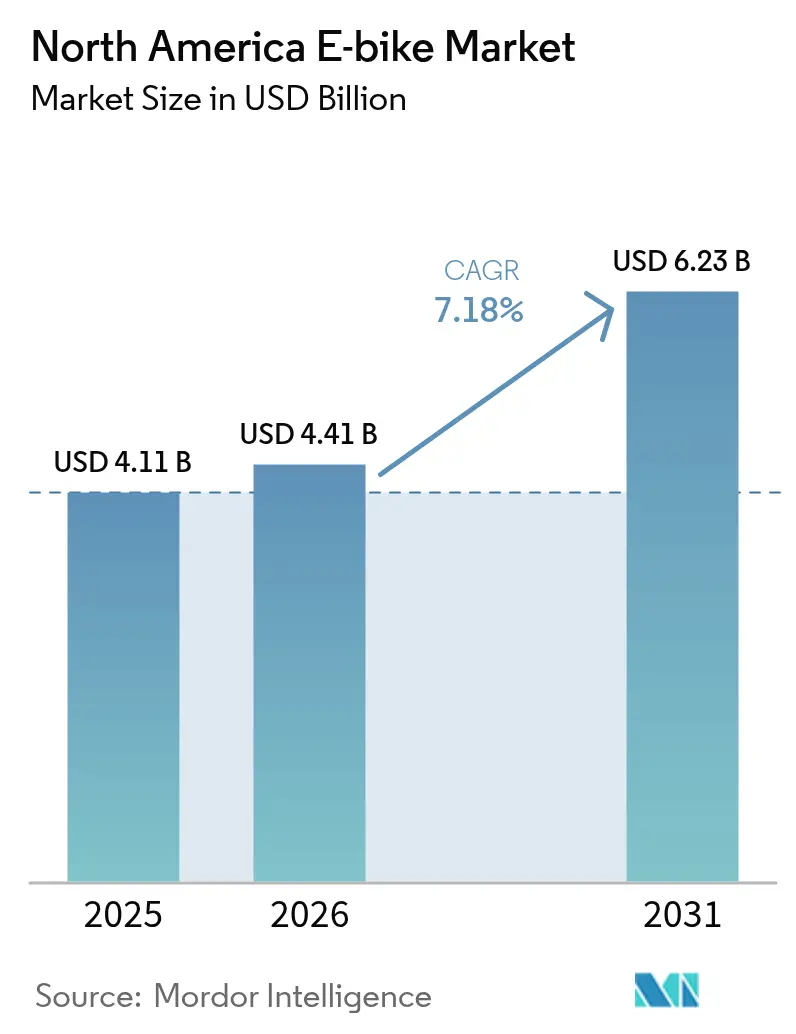

| Marktgröße im Basisjahr (2025) | 4.11 Milliarden US-Dollar |

| Marktgröße (2026) | 4.41 Milliarden US-Dollar |

| Marktgröße (2031) | 6.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika E-Bike-Marktanalyse von Mordor Intelligence

Der Nordamerika E-Bike-Markt wurde im Jahr 2025 auf 4,11 Milliarden USD bewertet und soll von 4,41 Milliarden USD im Jahr 2026 auf 6,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031). Die Kombination aus staatlichen Kaufanreizen, dem Ausbau der städtischen Radinfrastruktur und veränderten Pendlerpräferenzen hält die Nachfrage auf einem stetigen Aufwärtskurs. Der rasche Ausbau geschützter Radwege und von Arbeitgebern geförderter Mikromobilitätsprogramme erweitert den adressierbaren Kundenstamm über den Kern der Freizeitradfahrer hinaus. Steuerliche Maßnahmen auf Bundes- und Staatsebene, die die Anschaffungspreise senken, haben die Amortisationszeiten im Vergleich zu Monatskarten des öffentlichen Nahverkehrs bereits verkürzt.

Wichtigste Erkenntnisse des Berichts

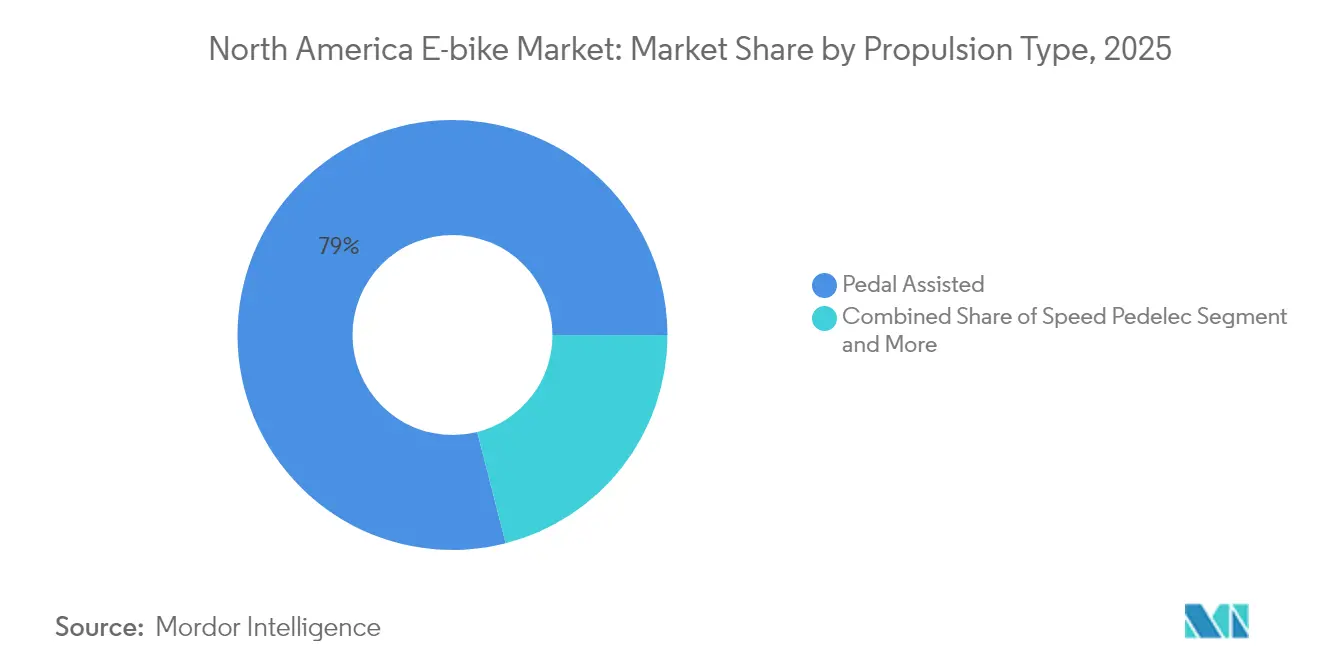

- Nach Antriebstyp hielten pedalunterstützte Systeme im Jahr 2025 einen Marktanteil von 78,98 % am Nordamerika E-Bike-Markt, während Speed-Pedelecs bis 2031 voraussichtlich mit einer CAGR von 17,54 % wachsen werden.

- Nach Anwendungstyp dominierte das Stadt-/urbane E-Bike-Segment mit einem Anteil von 81,10 %, während das Cargo-/Nutzfahrzeugsegment bis 2031 voraussichtlich mit einer CAGR von 20,98 % wachsen wird.

- Beim Batterietyp entfielen Lithium-Ionen-Modelle auf 92,10 % der Marktverkäufe, wobei die Kategorie im gleichen Zeitraum voraussichtlich mit einer CAGR von 15,98 % zunehmen wird.

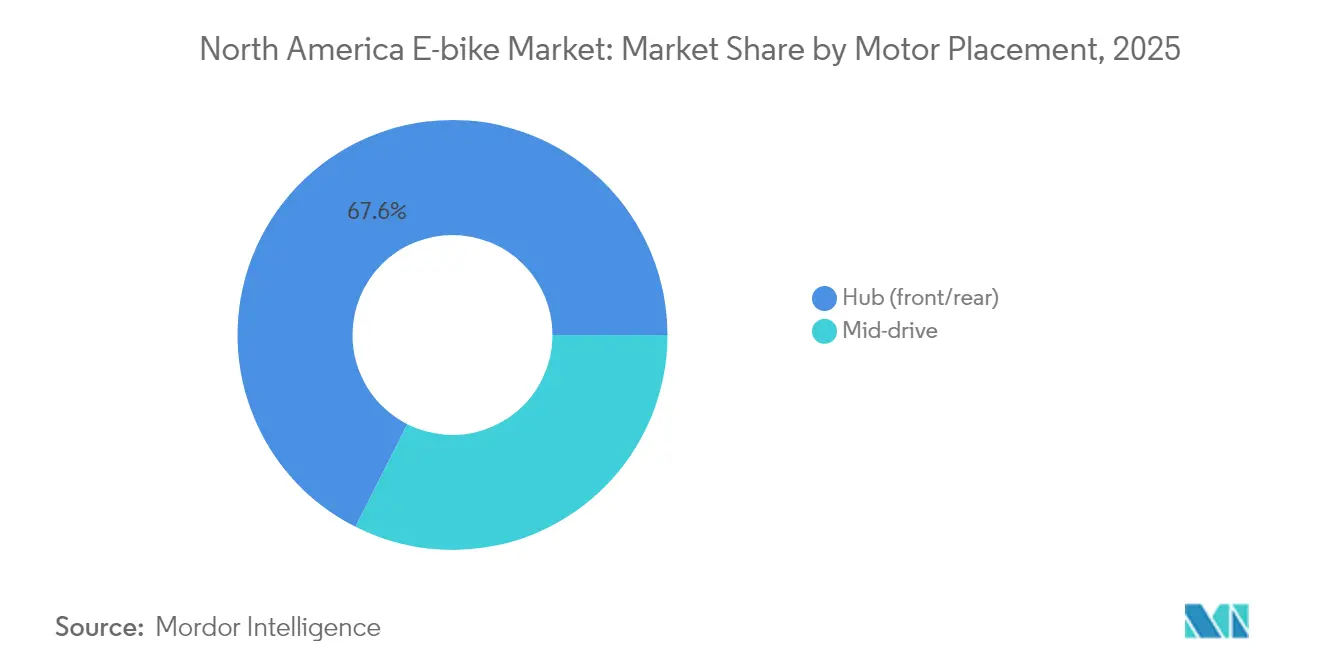

- Nach Motorposition repräsentierten Nabenmotorsysteme im Jahr 2025 einen Marktanteil von 67,55 %, während Mittelmotorkonfigurationen bis 2031 mit einer CAGR von 18,79 % wachsen sollen.

- Bei den Antriebssystemen führten Kettenantrieb-E-Bikes mit einem Anteil von 80,45 %, während Riemenantrieb-Varianten voraussichtlich mit einer CAGR von 21,38 % zunehmen werden.

- Nach Motorleistung erfasste das Segment von 251 bis 350 W einen Marktanteil von 35,06 %, wobei für die Kategorie 501 bis 600 W ein CAGR-Wachstum von 23,05 % erwartet wird.

- Im Hinblick auf die Preisgestaltung trugen Modelle im Preisbereich von 1.500 bis 2.499 USD mit 31,45 % bei, während das Segment von 3.500 bis 5.999 USD voraussichtlich mit einer CAGR von 16,78 % zunehmen wird.

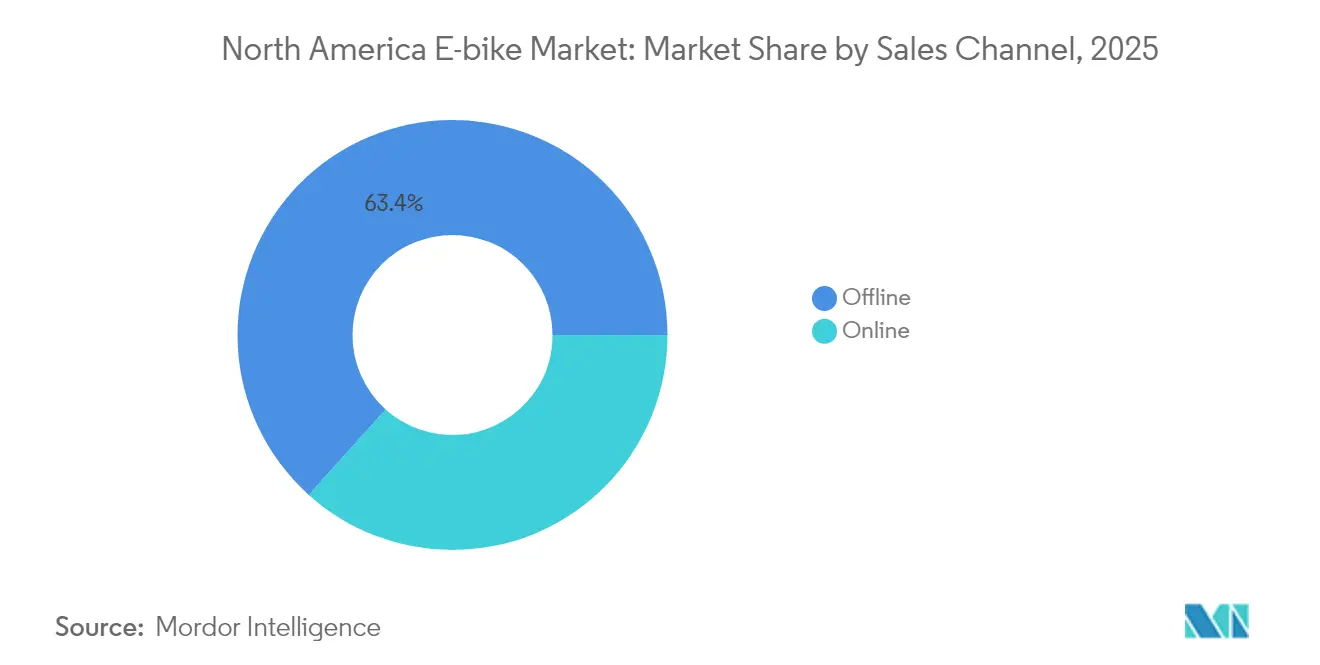

- Nach Vertriebskanal entfiel der Offline-Einzelhandel auf 63,35 %, wobei Online-Plattformen bis 2031 mit einer CAGR von 19,06 % wachsen.

- Nach Endnutzung repräsentierten private und familiäre E-Bikes einen Marktanteil von 54,62 %, während gewerbliche Lieferflotten voraussichtlich mit einer CAGR von 22,34 % wachsen werden.

- Nach Land dominierten die Vereinigten Staaten mit einem Marktanteil von 77,65 %, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 18,28 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Nordamerika E-Bike-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Steuergutschriften | +1.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Gewerbliche Mikromobilitätsflotten | +1.2% | Städtische Zentren Nordamerikas, konzentriert an der US-Westküste | Kurzfristig (≤ 2 Jahre) |

| Integration vernetzter Telematik | +0.9% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Klasse-3-E-Bike-Regulierungen | +0.8% | Auf Staatsebene der Vereinigten Staaten, schrittweise Einführung in Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum des Schienen-Rad-Tourismus | +0.7% | Ländlich-städtische Schnittstellen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Batterie-als-Service | +0.5% | Gewerbliche Segmente in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Steuergutschriften für leichte Elektrofahrzeuge

Die Ausweitung von Bundessteuergutschriften im Rahmen des E-BIKE-Act-Rahmens schafft direkte Verbraucheranreize im Wert von bis zu 1.500 USD pro qualifiziertem Elektrofahrradkauf und verändert grundlegend die Preiselastizitätsberechnungen für Haushalte mit mittlerem Einkommen. Dieser politische Mechanismus spiegelt erfolgreiche Adoptionsstrategien für Elektrofahrzeuge wider, bei denen eine Senkung der Anschaffungskosten die Marktdurchdringung über das Früheinsteigersegment hinaus beschleunigt. Die Gutschriftsstruktur begünstigt insbesondere pedalunterstützte Modelle unter 750 W, die mit bestehenden bundesstaatlichen Kraftfahrzeugdefinitionen übereinstimmen und dabei regulatorische Komplexität bei leistungsstärkeren Varianten vermeiden. Der Umsetzungszeitplan fällt mit staatlichen Anreizprogrammen in Kalifornien, Colorado und Vermont zusammen und schafft kumulative Einsparungen, die E-Bikes wettbewerbsfähig gegenüber monatlichen Fahrkarten des öffentlichen Nahverkehrs positionieren.

Wachsende gewerbliche Mikromobilitätsflotten

Die Flottenadoption durch Unternehmen beschleunigt sich, da Unternehmen E-Bikes als Lösungen für das Pendeln der Mitarbeiter, den Campustransport und Zustelloperationen auf der letzten Meile erkennen, mit deutlich niedrigeren Einsatzkosten als bei herkömmlichen Fahrzeugflotten. Große Unternehmen, darunter Amazon, UPS und DHL, haben im Laufe des Jahres 2024 E-Cargo-Bike-Programme ausgeweitet, angetrieben durch Lieferbeschränkungen in städtischen Gebieten und Verpflichtungen zur CO₂-Neutralität. Flottenoperatoren berichten von 40–60-%-Kostensenkungen im Vergleich zu vanbasierten Liefersystemen in dichten städtischen Umgebungen, bei gleichzeitig überlegenen Lieferzeiten in Verkehrsspitzzeiten. Diese Unternehmensadoption schafft Masseneinkaufsdynamiken, die die Produktionsplanung der Hersteller und Prioritäten der Technologieentwicklung beeinflussen, insbesondere für gewerbliche Komponenten und die Integration von Flottenmanagementsoftware.

Integration vernetzter Telematik und Over-the-Air-Updates

Vernetzte E-Bike-Systeme ermöglichen Echtzeit-Leistungsoptimierung, Planung vorausschauender Wartung und Nutzerverhaltenanalysen, die das traditionelle Fahrradbesitzverhältnis in serviceorientierte Beziehungen verwandeln. Over-the-Air-Update-Fähigkeiten ermöglichen es Herstellern, Motoreffizienzalgorithmen, Batteriemanagementsysteme und Sicherheitsfunktionen nach dem Kauf zu verbessern, wodurch Produktlebenszyklen verlängert und wiederkehrende Umsatzmöglichkeiten geschaffen werden. Diese technologische Konvergenz kommt insbesondere gewerblichen Flottenoperatoren zugute, die eine zentrale Überwachung, Routenoptimierung und Wartungsplanung über verteilte Fahrzeugbestände hinweg benötigen. Die Integration in Smartphone-Ökosysteme und städtische Mobilitätsplattformen positioniert E-Bikes als Knotenpunkte innerhalb umfassenderer Transport-als-Service-Frameworks und spricht Verbraucher an, die nahtlose multimodale Konnektivität priorisieren.

Ausweitung der Klasse-3-E-Bike-Regulierungen (28 mph)

Die regulatorische Harmonisierung über verschiedene Staatsjurisdiktionen hinweg ermöglicht den Betrieb von Klasse-3-E-Bikes auf zuvor eingeschränkter Infrastruktur und erweitert adressierbare Marktsegmente für geschwindigkeitsorientierte Pendleranwendungen. Achtundzwanzig Staaten hatten bis 2024 Klasse-3-Regulierungen eingeführt und damit eine bundesstaatliche Kompatibilität geschaffen, die Reise- und Langstreckenpendleranwendungen zugute kommt. Diese regulatorische Entwicklung beeinflusst insbesondere die Speed-Pedelec-Adoption, bei der höhere Geschwindigkeitsfähigkeiten eine Premiumpreisgestaltung rechtfertigen und gleichzeitig Reichweitenängste von Vorstadtpendlern adressieren. Standardisierte Klassifizierungssysteme reduzieren die Compliance-Komplexität für Hersteller und ermöglichen Skaleneffekte bei der Komponentenbeschaffung, insbesondere für Motorsteuergeräte und Batteriemanagementsysteme, die für den anhaltenden Hochgeschwindigkeitsbetrieb optimiert sind[1]Nationale Übersicht über Elektrofahrradgesetze und -politik,

peopleforbikes.org..

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lithium-Ionen-Zellenversorgung | −1.4% | Nordamerikanische Fertigung, mit Auswirkungen auf die Montage in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Versicherungsprämien | −0.8% | Gewerbliche Segmente in Nordamerika, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Kommunale Geschwindigkeitsbegrenzungen | −0.6% | Städtische Zentren der Vereinigten Staaten und Kanadas | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung von Brandgefahr | −0.5% | Private und gewerbliche Käufer in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei der Versorgung mit Lithium-Ionen-Zellen in der NAFTA-Region

Engpässe bei der Versorgung mit Lithium-Ionen-Zellen in den NAFTA-Gebieten erzeugen Kostendruck und Lieferverzögerungen, die E-Bike-Hersteller ohne etablierte asiatische Lieferbeziehungen überproportional belasten. Handelspolitische Verschiebungen hin zu regionalen Inhaltsanforderungen stehen im Widerspruch zur aktuellen Batteriezellenproduktionskapazität, da nordamerikanische Einrichtungen in erster Linie Automobilanwendungen bedienen und für Mikromobilitätssegmente nur begrenzte Verfügbarkeit bieten. Dieses Ungleichgewicht zwischen Angebot und Nachfrage zwingt Hersteller dazu, zwischen kostspieligerer regionaler Beschaffung und potenzieller Zollbelastung auf importierte Zellen zu wählen, was zu einer Margenkompression führt, die die Erweiterung des Produktportfolios einschränken kann. Der Zellenengpass betrifft insbesondere mittlere Preissegmente, in denen eine Kostenoptimierung für eine breite Marktakzeptanz entscheidend bleibt, während Premium-Hersteller durch diversifizierte Beschaffungsstrategien Flexibilität bewahren.

Anstieg der Versicherungsprämien für gewerbliche E-Cargo-Flotten

Die gewerblichen Versicherungskosten für E-Cargo-Bike-Flotten stiegen im Jahr 2024 um 25–40 %, da Versicherer die Risikoprofile angesichts höher als erwarteter Unfallraten und Diebstahlvorfälle in städtischen Umgebungen neu bewerten. Prämienerhöhungen belasten insbesondere kleine und mittlere Lieferunternehmen, denen die Skalenvorteile für Selbstversicherungsoptionen fehlen, was Hemmnisse für die Flottenexpansion und operativen Kostendruck schafft, der die gewerbliche Akzeptanz verlangsamen kann. Herausforderungen bei der Risikobewertung resultieren aus begrenzten versicherungsmathematischen Daten zu gewerblichen E-Bike-Anwendungen, was zu konservativen Zeichnungsansätzen führt, die frühe Anwender benachteiligen. Diese Versicherungskostensteigerung steht im Kontrast zur Versicherung herkömmlicher Lieferfahrzeuge, wo etablierte Risikomodelle wettbewerbsfähigere Preisstrukturen für gleichwertige Transportkapazitäten ermöglichen[2]Der gewerbliche Versicherungsmarkt,

Insurance Information Institute, iii.org..

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Speed-Pedelecs fordern die Dominanz der Pedalunterstützung heraus

Pedalunterstützte Systeme behalten im Jahr 2025 einen Marktanteil von 78,98 % und spiegeln damit die Verbraucherpräferenz für natürliche Fahrerfahrungen wider, die durch Motorunterstützung ergänzt statt ersetzt werden. Speed-Pedelecs entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 17,54 % bis 2031, angetrieben durch die Ausweitung der Klasse-3-Regulierungen und die Adoption von Vorstadtpendlern, die Lösungen als Autoersatz suchen. Drosselgesteuerte Varianten besetzen eine Spezialnische, die in erster Linie Barrierefreiheitsanwendungen und gewerbliche Lieferszenarien bedient, bei denen eine sofortige Leistungsabgabe betriebliche Vorteile bietet. Die Entwicklung des Antriebstyps spiegelt breitere Trends zur Elektrifizierung des Verkehrs wider, bei denen Nutzerkontrolle und Energieeffizienzüberlegungen integrierte Pedalsysteme gegenüber rein drosselbasierten Alternativen begünstigen.

Regulatorische Rahmenbedingungen unterscheiden zunehmend zwischen Antriebstypen, wobei pedalunterstützte Modelle bei der Nutzung von Radwegen und Parkvorschriften in nordamerikanischen Jurisdiktionen bevorzugt behandelt werden. Das Wachstum von Speed-Pedelecs korreliert mit Infrastrukturverbesserungen auf dedizierten Radkorridoren, wo höhere Geschwindigkeiten für Langstreckenpendleranwendungen praktisch und sicher werden.

Nach Anwendungstyp: Cargo-Nutzfahrzeuge stellen städtische Mobilitätsannahmen in Frage

Stadt-/urbane Anwendungen dominieren im Jahr 2025 mit einem Marktanteil von 81,10 %, während Cargo-/Nutzfahrzeugvarianten mit einer CAGR von 20,98 % beschleunigen, da die Wirtschaftlichkeit der E-Commerce-Lieferung die Berechnungen der Stadtlogistik auf der letzten Meile neu gestaltet. Stadtmodelle profitieren von der etablierten Radinfrastruktur und der Vertrautheit der Verbraucher, während Cargo-Konfigurationen neue Anwendungsfälle erschließen, die bisher von motorisierten Fahrzeugen dominiert wurden. Trekking-/Bergsegmente bedienen Freizeitmärkte mit spezialisierten Geländefähigkeiten, obwohl das Wachstum durch saisonale Nutzungsmuster und Nischenverbraucherbasen begrenzt bleibt. Diese Anwendungssegmentierung spiegelt eine Substitution von Verkehrsträgern wider statt einer einfachen Erweiterung des Fahrradmarkts und weist auf grundlegende Verschiebungen bei städtischen Mobilitätspräferenzen hin.

Die gewerbliche Cargo-Adoption beschleunigt sich besonders in dichten städtischen Umgebungen, wo Parkbeschränkungen und Staugebühren Kostenvorteile für E-Bike-Liefersysteme schaffen. Trekking-Anwendungen gewinnen durch die Entwicklung des Schienen-Rad-Tourismus und Investitionen in die Outdoor-Freizeitinfrastruktur an Zugkraft, obwohl saisonale Nachfragemuster das ganzjährige Wachstumspotenzial begrenzen.

Nach Batterietyp: Vorherrschaft der Lithium-Ionen-Technologie stärkt die Technologiekonvergenz

Lithium-Ionen-Batterien beherrschen im Jahr 2025 einen Marktanteil von 92,10 % und behalten dabei eine CAGR von 15,98 % bis 2031 bei, was die Technologiereife und die Optimierung der Lieferkette widerspiegelt, die alternative Chemieerwägungen für die meisten Anwendungen überflüssig macht. Blei-Säure-Alternativen bestehen in preissensitiven Segmenten fort, obwohl sinkende Kostendifferenziale und Leistungsvorteile die Lithium-Ionen-Adoption über alle Marktstufen hinweg begünstigen. Die Standardisierung der Batteriechemie ermöglicht die Interoperabilität von Komponenten und die Entwicklung von Servicenetzwerken, wodurch Ökosystemeffekte entstehen, die die Dominanz von Lithium-Ionen trotz Schwachstellen in der Lieferkette festigen.

Verbesserungen der Energiedichte und der Ladegeschwindigkeit treiben kontinuierliche Investitionen in Lithium-Ionen-Technologie voran, wobei sich Hersteller auf die Optimierung der Zellenchemie statt auf alternative Technologien konzentrieren. Die Integration von Batteriemanagementsystemen wird zunehmend ausgereifter und ermöglicht vorausschauende Wartung und Leistungsoptimierung, die Betriebslebenszyklen verlängert und gleichzeitig die Gesamtbetriebskosten senkt.

Nach Motorposition: Mittelmotorsysteme gewinnen leistungsorientierte Adoptierer

Nabenmotoren behalten im Jahr 2025 einen Marktanteil von 67,55 % aufgrund von Kostenvorteilen und Installationseinfachheit, während Mittelmotorsysteme mit einer CAGR von 18,79 % beschleunigen, da leistungsbewusste Verbraucher natürliche Fahrdynamik und Bergaufkletter-Fähigkeiten priorisieren. Die Dominanz von Nabenmotoren spiegelt die Optimierung der Fertigungskosten und die Wartungseinfachheit wider, insbesondere für städtische Pendleranwendungen mit moderaten Geländeabweichungen. Mittelmotorkonfigurationen sprechen Freizeit- und leistungsorientierte Segmente an, bei denen die Motorposition die Gewichtsverteilung und die Pedaleffizienz beeinflusst und ein Premium-Pricing durch verbesserte Fahrerfahrungen rechtfertigt.

Motorpositionspräferenzen korrelieren mit Anwendungstypen, da Cargo- und Nutzfahrzeugvarianten zunehmend Mittelmotorsysteme für verbesserte Lasttrageleistung und Komponentenlebensdauer übernehmen. Die Nabenmotortechnologie schreitet durch Effizienzverbesserungen bei Direktantrieben und die Integration von Rekuperationsbremsung voran und bleibt in kostensensitiven Segmenten wettbewerbsfähig.

Nach Antriebssystemen: Riemenantriebs-Innovation fordert Kettenantriebsdominanz heraus

Kettenantriebssysteme dominieren im Jahr 2025 mit einem Marktanteil von 80,45 % und nutzen dabei die etablierte Fertigungsinfrastruktur und Komponentenverfügbarkeit, die Produktionskosten und Servicekomplexität minimieren. Riemenantrieb-Alternativen steigen bis 2031 mit einer CAGR von 21,38 %, angetrieben durch Wartungsvorteile und Geräuschreduktionsvorteile, die städtische Pendler und Premium-Marktsegmente ansprechen. Riemensysteme gewinnen insbesondere in geschlossenen oder witterungsgeschützten Anwendungen an Bedeutung, wo herkömmliche Kettenwartung unpraktisch wird, wie etwa bei Cargo-Bikes und Flottenoperationen, die minimale Serviceeingriffe erfordern.

Die Entwicklung des Antriebssystems spiegelt breitere Elektrifizierungstrends im Verkehr wider, hin zu reduzierten Wartungsanforderungen und verbesserten Nutzererfahrungen. Die Riemenantriebsadoption korreliert mit Mittelmotorkonfigurationen, bei denen die Systemintegration eine optimierte Kraftübertragung und Komponentenlebensdauer ermöglicht.

Nach Motorleistung: Höhere Wattage-Segmente spiegeln Leistungssteigerung wider

Das Segment von 251 bis 350 W erfasst im Jahr 2025 einen Marktanteil von 35,06 % und stellt damit ein optimales Gleichgewicht zwischen Leistungsfähigkeit und regulatorischer Compliance in nordamerikanischen Jurisdiktionen dar. Stärkere Varianten von 501 bis 600 W beschleunigen mit einer CAGR von 23,05 %, da Verbraucher für anspruchsvolles Gelände und Cargo-Anwendungen nach verbesserter Leistung suchen, trotz regulatorischer Einschränkungen in einigen Jurisdiktionen. Niedrigleistungssegmente unter 250 W bedienen spezifische regulatorische Anforderungen und kostensensitive Anwendungen, während Ultra-Hochleistungsvarianten über 600 W aufgrund von Klassifizierungs- und Infrastrukturzugangsbeschränkungen eine Nische bleiben.

Die Motorleistungssegmentierung spiegelt die Entwicklung des regulatorischen Rahmens wider, bei der bundesstaatliche und staatliche Klassifizierungen Marktgrenzen schaffen, die die Produktentwicklungsstrategien der Hersteller beeinflussen. Die Hochleistungsadoption beschleunigt sich insbesondere in gewerblichen Anwendungen, bei denen Leistungsanforderungen regulatorische Komplexität und potenzielle Infrastrukturzugangsbeschränkungen rechtfertigen.

Nach Preisklasse: Premium-Segmente signalisieren Marktreife

Die Preisklasse von 1.500 bis 2.499 USD beherrscht im Jahr 2025 einen Marktanteil von 31,45 % und repräsentiert den Sweet Spot, bei dem Leistungsfähigkeit auf die Erschwinglichkeitserwartungen des Massenmarkts trifft. Premium-Segmente von 3.500 bis 5.999 USD beschleunigen mit einer CAGR von 16,78 %, da Verbraucher E-Bikes zunehmend als Autoersatzlösungen statt als Freizeitkäufe betrachten und höhere Investitionen durch Transportkosteneinsparungen rechtfertigen. Einsteigersegmente unter 1.000 USD bedienen preissensitive Verbraucher und spezifische Anwendungsfälle, während Ultra-Premium-Segmente über 6.000 USD Enthusiasten und spezialisierte gewerbliche Anwendungen bedienen.

Die Entwicklung der Preisklasse spiegelt die Marktreife über frühe Adoptiersegmente hinaus wider, bei der Mainstream-Verbraucher E-Bikes gegenüber alternativen Transportmöglichkeiten statt traditionellen Fahrrädern bewerten. Das Wachstum von Premium-Segmenten korreliert mit der Funktionssophistikation, einschließlich vernetzter Systeme, erweitertem Batteriemanagement und integrierten Zubehörteilen, die Nutzen und Nutzererfahrung verbessern.

Nach Vertriebskanal: Online-Wachstum stellt traditionelle Einzelhandelsmodelle in Frage

Offline-Kanäle behalten im Jahr 2025 einen Marktanteil von 63,35 % und spiegeln damit die Verbraucherpräferenz für die physische Produktbewertung und professionelle Montageservices wider, die Sicherheit und Leistungsoptimierung gewährleisten. Online-Verkäufe beschleunigen bis 2031 mit einer CAGR von 19,06 %, angetrieben durch Direktmarkenstrategien zu Verbrauchern und verbesserte Logistikfähigkeiten für die Lieferung von Produkten in Großformat. Digitale Kanäle profitieren insbesondere von der Verfügbarkeit detaillierter Produktinformationen und Kundenbewertungssystemen, die die Kaufentscheidungskomplexität für Produkte mit hohem Involvement adressieren.

Die Entwicklung der Vertriebskanäle spiegelt breitere Einzelhandelstransformationstrends wider, bei denen Omnichannel-Strategien Online-Recherche mit Offline-Erfahrungen und Servicefähigkeiten kombinieren. Online-Wachstum beschleunigt sich insbesondere in etablierten Fahrradmärkten, wo Verbraucher technisches Wissen und Vertrauen in Fernkaufentscheidungen besitzen.

Nach Endnutzung: Gewerbliche Lieferung transformiert die Transportwirtschaft

Private und familiäre Nutzung behält im Jahr 2025 einen Marktanteil von 54,62 % und spiegelt die breite Verbraucherakzeptanz für Freizeit- und Pendleranwendungen über verschiedene demografische Segmente hinweg wider. Gewerbliche Lieferanwendungen steigen mit einer CAGR von 22,34 %, da das E-Commerce-Wachstum und städtische Lieferbeschränkungen überzeugende Wirtschaftlichkeit für E-Bike-Logistiklösungen schaffen. Dienstleistungsanbieter- und institutionelle Segmente bedienen spezialisierte Anwendungen, einschließlich Wartung, Sicherheit und Campustransport, bei denen betriebliche Effizienz und Umweltüberlegungen die Adoptionsentscheidungen leiten.

Die Endnutzungssegmentierung spiegelt eine Substitution von Verkehrsträgern statt einer einfachen Markterweiterung wider, bei der E-Bikes in mehreren Anwendungskategorien direkt mit motorisierten Alternativen konkurrieren. Gewerbliches Wachstum beschleunigt sich besonders in dichten städtischen Umgebungen, wo Parkbeschränkungen und Staugebühren Kostenvorteile für E-Bike-Liefersysteme schaffen.

Geografische Analyse

Die Vereinigten Staaten dominieren die E-Bike-Adoption in Nordamerika mit einem Marktanteil von 77,65 % im Jahr 2025 und nutzen dabei eine etablierte Radinfrastruktur, günstige regulatorische Rahmenbedingungen und die Kaufkraft der Verbraucher, die eine Premium-Produktadoption ermöglicht. Die Umsetzung von Bundessteuergutschriften und staatliche Anreizprogramme schaffen kumulative Kostenvorteile, die die Durchdringung des Massenmarkts über traditionelle Fahrraddemografien hinaus beschleunigen. Kalifornien, Colorado und New York führen die staatliche Adoption durch umfassende Infrastrukturinvestitionen und regulatorische Rahmenbedingungen an, die verschiedene E-Bike-Anwendungen von der Freizeitnutzung bis hin zu gewerblichen Lieferoperationen berücksichtigen.

Mexiko ist die am schnellsten wachsende Region mit einer CAGR von 18,28 % bis 2031, angetrieben durch Urbanisierungstrends, Herausforderungen durch Verkehrsstaus und staatliche Initiativen zur Förderung nachhaltiger Transportalternativen in großen Metropolregionen. Die Entwicklung von Fertigungskapazitäten in Mexiko schafft Kostenvorteile für den regionalen Vertrieb und unterstützt gleichzeitig die NAFTA-Inhaltsanforderungen, die von den Handelsabkommensbestimmungen profitieren. Das mexikanische Marktwachstum beschleunigt sich insbesondere in Mexiko-Stadt, Guadalajara und Monterrey, wo Luftqualitätsbedenken und Verkehrsstaus überzeugende Anwendungsfälle für elektrische Mobilitätslösungen schaffen.

Kanada verzeichnet eine stetige Marktentwicklung durch Provinzanreizprogramme und Infrastrukturinvestitionen, die eine wintertaugliche E-Bike-Adoption unter herausfordernden Klimabedingungen unterstützen. Britisch-Kolumbien und Ontario führen die Provinzadoption durch umfassende Radinfrastruktur und Rückvergütungsprogramme an, die Kaufhürden für Haushalte mit mittlerem Einkommen senken. Die kanadischen Markteigenschaften betonen Anforderungen an Haltbarkeit und Witterungsbeständigkeit, die Produktspezifikationen und Preisstrukturen im Vergleich zu südlicheren Märkten beeinflussen.

Wettbewerbslandschaft

Der Nordamerika E-Bike-Markt weist eine moderate Konzentration auf, wobei etablierte Fahrradhersteller ihre Vertriebsnetzwerke nutzen. Gleichzeitig stören Direktmarken zu Verbrauchern traditionelle Einzelhandelsmodelle durch Online-Verkauf und Strategien der vertikalen Integration. Marktführer, darunter Trek, Specialized und Giant, behalten Wettbewerbsvorteile durch Händlernetzwerke und Markenbekanntheit, während aufkommende Akteure wie Rad Power Bikes und Lectric eBikes durch aggressive Preisgestaltung und Direktverkaufsansätze Marktanteile gewinnen.

Die Wettbewerbsintensität nimmt zu, da Automobilunternehmen, darunter General Motors und Ford, einen Markteintritt im E-Bike-Bereich durch Akquisitions- und Partnerschaftsstrategien erkunden und dabei Kapitalressourcen und Fertigungskapazitäten mitbringen, die die Branchendynamik neu gestalten könnten. Die technologische Differenzierung konzentriert sich auf Batteriemanagementsysteme, Motorintegration und vernetzte Funktionen statt auf grundlegende Antriebstechnologien, wodurch Möglichkeiten für softwaregesteuerte Wettbewerbsvorteile und wiederkehrende Umsatzmodelle entstehen.

Die Patentaktivität konzentriert sich auf Batteriemanagement, Motorsteueralgorithmen und integrierte Systemdesigns. Wichtige Komponentenlieferanten, darunter Bosch, Shimano und Brose, behalten ihre Technologieführerschaft durch F&E-Investitionen und Fertigungsskalenvorteile. Weißraum-Möglichkeiten entstehen im gewerblichen Flottenmanagement, in Abonnementservicemodellen und integrierten Mobilitätsplattformen, die E-Bikes in breiteren Transportökosystemen statt als eigenständige Produkte positionieren.

Marktführer der Nordamerika E-Bike-Branche

Giant Manufacturing Co.

Trek Bicycle Corporation

VanMoof

Yamaha Bicycles

Cycling Sports Group, Inc. (Cannondale)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Velotric, eine der am schnellsten wachsenden E-Bike-Marken in den Vereinigten Staaten, hat offiziell die Marke von 1.200 Händlerpartnern landesweit überschritten. Das Einzelhandelsnetzwerk des Unternehmens erstreckt sich nun auf 49 Bundesstaaten und unterstreicht seine rasche Expansion und starke Marktdynamik.

- Januar 2025: Pedego Electric Bikes und Vvolt sind eine strategische Zusammenarbeit eingegangen, bei der das umfangreiche Händlernetzwerk von Pedego nun die leichten Riemenantrieb-E-Bikes von Vvolt an mehr als 150 Einzelhandelsstandorten in den USA anbieten wird.

Berichtsumfang des Nordamerika E-Bike-Markts

Pedalunterstützt, Speed-Pedelec, Drosselgesteuert sind als Segmente nach Antriebstyp abgedeckt. Cargo/Nutzfahrzeug, Stadt/Urban, Trekking sind als Segmente nach Anwendungstyp abgedeckt. Blei-Säure-Batterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt. Kanada, Mexiko, USA, Rest-von-Nordamerika sind als Segmente nach Land abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Drosselgesteuert |

| Cargo/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Berg |

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Mehr als 600 W |

| Bis zu 1.000 |

| 1.000 bis 1.499 |

| 1.500 bis 2.499 |

| 2.500 bis 3.499 |

| 3.500 bis 5.999 |

| Über 6.000 |

| Online |

| Offline |

| Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleistungsanbieter | |

| Private und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Antriebstyp | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselgesteuert | ||

| Nach Anwendungstyp | Cargo/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Berg | ||

| Nach Batterietyp | Blei-Säure-Batterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Mehr als 600 W | ||

| Nach Preisklasse (USD) | Bis zu 1.000 | |

| 1.000 bis 1.499 | ||

| 1.500 bis 2.499 | ||

| 2.500 bis 3.499 | ||

| 3.500 bis 5.999 | ||

| Über 6.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endnutzung | Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleistungsanbieter | ||

| Private und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Marktdefinition

- Nach Anwendungstyp - Unter diesem Segment berücksichtigte E-Bikes umfassen Stadt-/urbane, Trekking- und Cargo-/Nutzfahrzeug-E-Bikes. Zu den gängigen E-Bike-Typen in diesen drei Kategorien gehören Offroad-/Hybrid-, Kinder-, Damen-/Herren-, Cross-, MTB-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Blei-Säure-Batterien und andere Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebstyp - Unter diesem Segment berücksichtigte E-Bikes umfassen pedalunterstützte E-Bikes, drosselgesteuerte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselgesteuerten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedalunterstützungs- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die durch ein Drehmoment-Unterstützungssystem begrenzte Motorunterstützung bieten und keinen Gasgriff zur Geschwindigkeitsregelung haben. Die Motorleistung wird bei diesen Fahrrädern beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselgesteuert | Drosselgesteuerte E-Bikes sind mit einem Drosselunterstützungsgriff ausgestattet, der am Lenker installiert ist, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Verdrehen des Gasgriffs direkt kontrolliert werden, ohne pedalieren zu müssen. Die Gasgriff-Reaktion gibt der am Fahrrad installierten Motor direkt Energie und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ungefähr 500 W und mehr abgibt. Die Höchstgeschwindigkeit solcher E-Bikes liegt in den meisten Ländern im Allgemeinen bei 45 km/h (28 mph). |

| Stadt/Urban | Die Stadt- oder urbanen E-Bikes sind mit Pendlerstandards für den täglichen Gebrauch und Funktionen für den Betrieb innerhalb der Stadt und in städtischen Gebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfache Griffigkeit und komfortable Fahrt usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge ausgelegt sind. Diese Fahrräder umfassen einen stabilen Rahmen und breite Reifen für bessere und fortschrittlichere Griffigkeit und sind außerdem mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren auf verschiedenen Terrains, unebenem Untergrund und schwierigen Gebirgswegen eingesetzt werden können. |

| Cargo/Nutzfahrzeug | Die E-Cargo- oder Nutzfahrzeug-E-Bikes sind so konzipiert, dass sie verschiedene Arten von Fracht und Paketen über kurze Entfernungen, beispielsweise innerhalb von städtischen Gebieten, transportieren können. Diese Fahrräder sind in der Regel im Besitz von lokalen Unternehmen und Lieferpartnern, um Pakete und Päckchen zu sehr geringen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Blei-Säure-Batterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Blei-Säure-Batterie | Eine Blei-Säure-Batterie bezeichnet eine versiegelte Blei-Säure-Batterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumenverhältnis. Die Batterie kann hohe Stoßströme erzeugen, dank ihres relativ hohen Leistungsgewichtsverhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Unternehmens-zu-Unternehmens-Geschäft (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Last-Meilen-Flottenoperatoren und gewerbliche Flottenoperatoren wird unter dieser Kategorie erfasst. |

| Unternehmens-zu-Kunden-Geschäft (B2C) | Der Verkauf von Elektrorollern und -motorrädern direkt an Verbraucher wird unter dieser Kategorie erfasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Distributoren und Händlern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensitiven Markt an, was ihnen Vorteile gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Service | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie sich entlädt |

| Docklose E-Bikes | Elektrofahrräder, die über Selbstsperrmechanismen und eine GPS-Ortungsmöglichkeit mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h verfügen. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Dazu gehören Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst rein elektrische Fahrzeuge und hybride Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für rein elektrische Fahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für das Zurücklegen kurzer Distanzen eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für das Zurücklegen kurzer Distanzen genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dabei handelt es sich um langsame (in der Regel weniger als 25 km/h) Leichtfahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb verwenden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell wird auf Basis dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen für historische Daten und zukünftige Trends.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen