Nordamerikanischer Automotive-AHSS-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

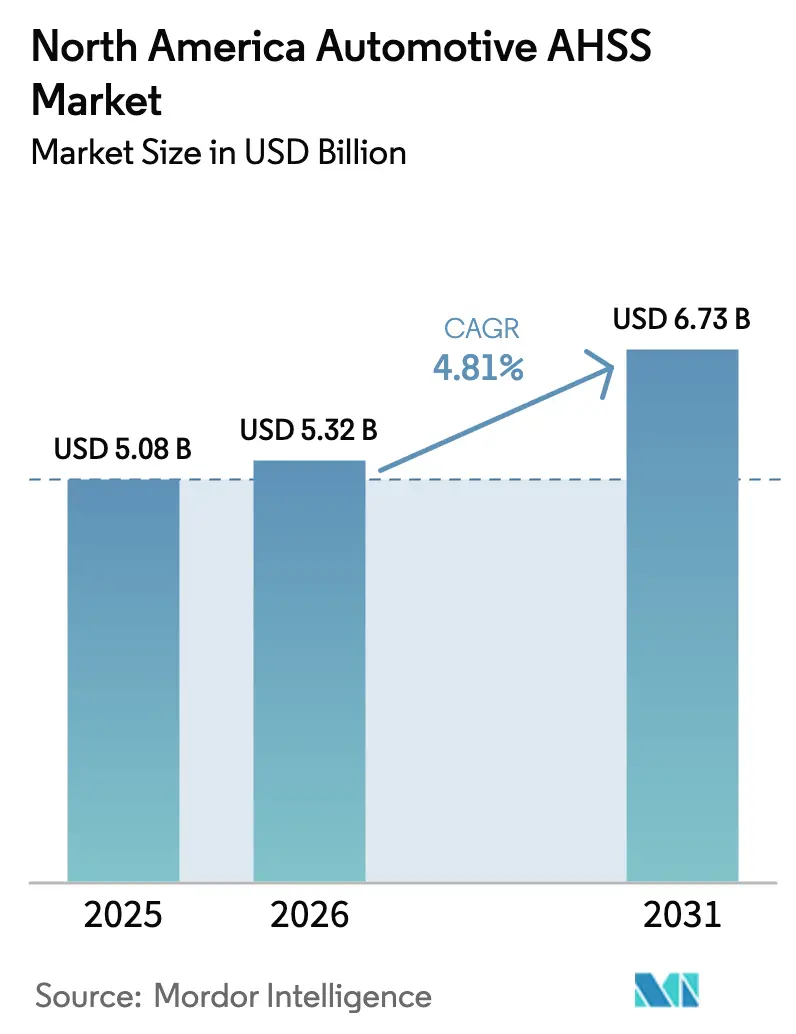

| Marktgröße im Basisjahr (2025) | 5.08 Milliarden US-Dollar |

| Marktgröße (2026) | 5.32 Milliarden US-Dollar |

| Marktgröße (2031) | 6.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerikanischer Automotive-AHSS-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Automotive-AHSS-Marktes (Hochfester Stahl für die Automobilindustrie) wird voraussichtlich von 5,08 Milliarden USD im Jahr 2025 auf 5,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 6,73 Milliarden USD erreichen, mit einer CAGR von 4,81 % während des Prognosezeitraums (2026–2031). Die Ziele für den durchschnittlichen Kraftstoffverbrauch der Fahrzeugflotte, strengere Crashtest-Protokolle und der Vorstoß für Elektrofahrzeuge halten die Gewichtsreduzierung an der Spitze der Designprioritäten. Hochfeste Stahlsorten (AHSS) mit höheren Festigkeitsniveaus bieten eine kosteneffiziente Möglichkeit, das Fahrzeuggewicht zu reduzieren und gleichzeitig die Crashenergie-Absorption aufrechtzuerhalten. Der Anstieg bei batterieelektrischen Fahrzeugen treibt eine konstante Nachfrage an, da jedes Gehäuse Hochvoltbatterien vor möglichen Eindringungen schützen muss. Hochfeste Stähle bewältigen diese Aufgabe effizient mit minimalen Verpackungsnachteilen. Auf der Angebotsseite wird erwartet, dass neue Kapazitäten für Elektrolichtbogenöfen bald in Betrieb gehen. Diese Entwicklung verkürzt nicht nur die Lieferzeiten von den Stahlwerken zu den Erstausrüstern (OEMs), sondern erhöht auch den lokalen Anteil des qualifizierenden Stahls im Einklang mit den USMCA-Vorschriften. Darüber hinaus heben sich die Hersteller ab, indem sie garantierte Lochaufweitungsverhältnisse anbieten. Diese Innovation ermöglicht es Stanzern, dünnere Materialstärken zu verwenden, ohne das Risiko von Kantenrissausschuss, wodurch der Materialabfall pro Fahrzeug reduziert und Programmstarts beschleunigt werden.

Wichtigste Erkenntnisse des Berichts

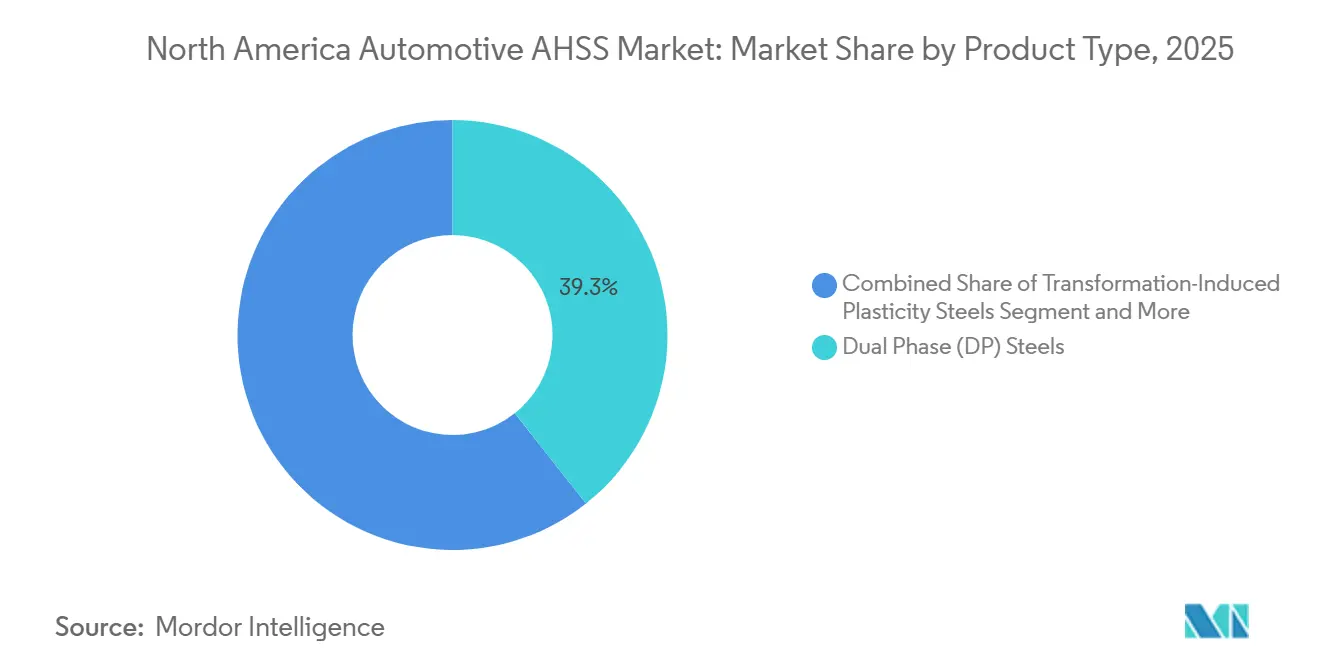

- Nach Produkttyp führten Dualphasenstähle mit einem Anteil von 39,33 % am nordamerikanischen Automotive-AHSS-Markt im Jahr 2025, während TRIP-Sorten bis 2031 mit einer CAGR von 7,78 % voranschreiten.

- Nach Fahrzeugtyp entfielen 62,29 % des nordamerikanischen Automotive-AHSS-Marktanteils im Jahr 2025 auf Personenkraftwagen; leichte Nutzfahrzeuge werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,54 % expandieren.

- Nach Anwendung entfiel auf die Karosserie in Weiß ein Anteil von 43,86 % am nordamerikanischen Automotive-AHSS-Markt im Jahr 2025, und Verschlüsse werden voraussichtlich bis 2031 mit einer CAGR von 7,51 % wachsen.

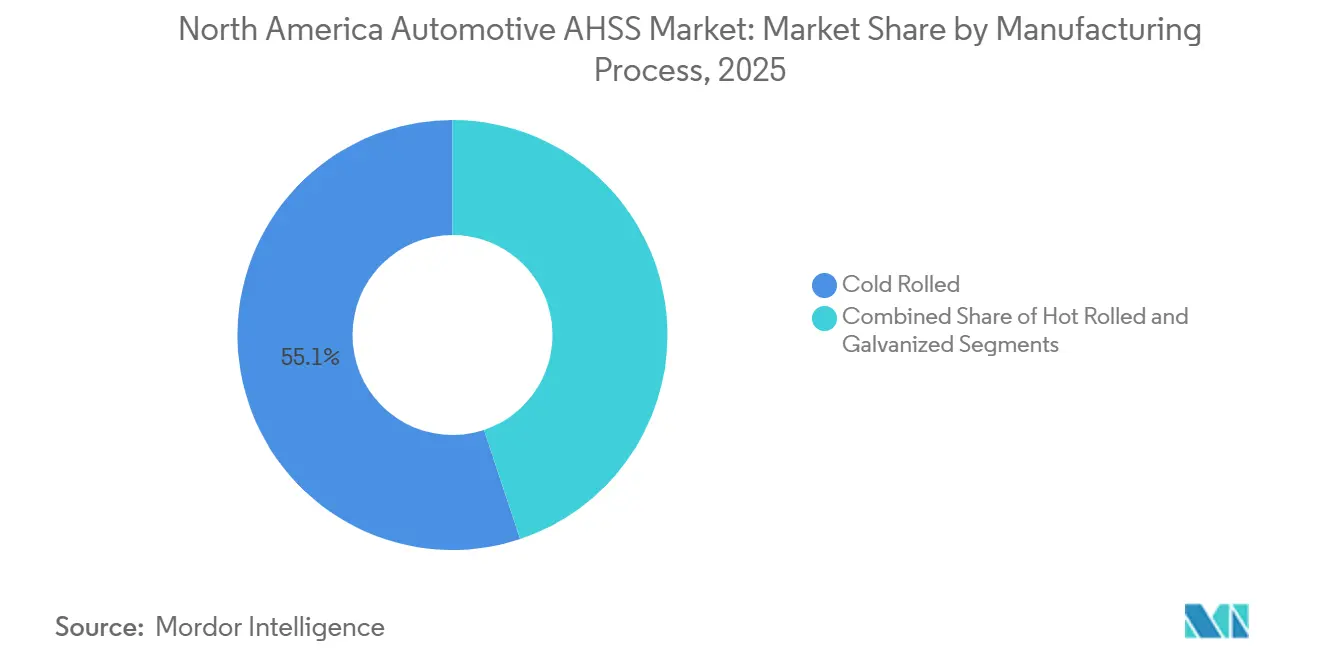

- Nach Herstellungsverfahren dominierte kaltgewalztes Produkt mit 55,11 % des nordamerikanischen Automotive-AHSS-Marktanteils im Jahr 2025, während warmgewalzte Produkte über 2026–2031 eine CAGR von 7,21 % verzeichnen sollen.

- Nach Endverbraucher erfassten OEMs 82,29 % des nordamerikanischen Automotive-AHSS-Marktanteils im Jahr 2025, aber der Aftermarket ist auf dem Weg zu einer CAGR von 7,61 % bis 2031.

- Nach Land entfielen 75,16 % des nordamerikanischen Automotive-AHSS-Marktanteils im Jahr 2025 auf die Vereinigten Staaten; Kanada wird voraussichtlich während 2026–2031 mit einer CAGR von 7,13 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Automotive-AHSS-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-amerikanische und kanadische Kraftstoffverbrauchs- und Treibhausgasvorschriften treiben die Gewichtsreduzierung voran | +1.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Höhere IIHS- und NCAP-Crashbewertungsziele fördern stärkere Karosseriestrukturen | +1.2% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende Elektrofahrzeugproduktion in Nordamerika erhöht die AHSS-Nachfrage für den Batterieschutz | +1.0% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Neue Elektrolichtbogenofen-Installationen in den USA erweitern das Angebot an hochwertigem Stahl | +0.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| USMCA-Vorschriften fördern die Nearshore-Verlagerung von Tier-1-Warmumformung | +0.6% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Kommerzieller Markteintritt von Sorten mit garantiertem Lochaufweitungsverhältnis beseitigt Kantenrissausschuss | +0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge US-amerikanische/kanadische Kraftstoffverbrauchs- und Treibhausgasvorschriften beschleunigen die Gewichtsreduzierung

Die Umweltschutzbehörde und die Nationale Straßenverkehrssicherheitsbehörde haben jährliche Kraftstoffverbrauchsverbesserungen von 8 % für die Modelljahre 2024–2025 und eine Steigerung von 10 % für 2026 festgelegt, wodurch die Flottenverbrauchsdurchschnitte bis 2032 auf ein Äquivalent von 58 Meilen pro Gallone angehoben werden sollen [1]„Unternehmensweite Kraftstoffverbrauchsnormen,” US-Verkehrsministerium, transportation.gov. Mit jeder Reduzierung des Leergewichts steigen die Kraftstoffeinsparungen erheblich. Infolgedessen stellen Hersteller von Karosserien in Weiß (BIW) von Weichstahl auf Dualphasen- oder Komplexphasensorten um. Diese fortschrittlichen Materialien ermöglichen eine Reduzierung der Materialstärke ohne Beeinträchtigung der Torsionssteifigkeit. Kanada ergreift ähnliche Maßnahmen und führt eine Verkaufsquote für emissionsfreie Fahrzeuge ein, die eine vollständige Marktdurchdringung anstrebt. Dieser Schritt unterstreicht den Bedarf an struktureller Steifigkeit, insbesondere da Batteriezusätze die Fahrzeugmasse erhöhen. Eine Studie der Federal Reserve bezifferte die Compliance-Kosten als Prozentsatz des Fahrzeugpreises. Diese Erkenntnis hat Erstausrüster (OEMs) dazu veranlasst, Materialänderungen gegenüber teureren Antriebsmodifikationen zu priorisieren. Thyssenkrupps HCT980XG-Dualphasenstahl bietet eine erhebliche Gewichtsreduzierung im Vergleich zu Weichstahl und behält dabei eine für Geräusch, Vibration und Rauheit (NVH) entscheidende Torsionssteifigkeit bei[2]„Mehrphasenstahl für die Automobilindustrie,” Thyssenkrupp AG, thyssenkrupp.com.

Steigende IIHS- und NCAP-Crashbewertungsziele fördern stärkere Karosseriestrukturen

Das Insurance Institute for Highway Safety verschärfte die Seitenaufprallnormen und legte eine Grenze für das Eindringen der B-Säule für eine „Gut”-Bewertung fest. Um diesen Maßstab zu erfüllen, greifen Hersteller häufig auf pressgehärteten martensitischen Stahl in Käfigstrukturen zurück. Dies markiert eine Abkehr von den bisher ausreichenden Komponenten. Mit Blick auf die Zukunft plant die NHTSA die Einführung von Frontal-Schräg- und Gegenseitentests, was höhere Zugfestigkeitsziele in Schwellern und Dachträgern erforderlich macht. Im Streben nach einer Top-Safety-Pick+-Bewertung erhöhte Nissan den AHSS-Anteil in seinem Rogue und integrierte maßgeschneiderte Schweißsäulen. Unterdessen unterstreicht Chevrolets Blazer EV mit seiner AHSS- und UHSS-Integration die Haltung der Branche: Selbst Mainstream-Elektrofahrzeuge priorisieren Crashsicherheit gegenüber Kosten.

Anstieg der nordamerikanischen Elektrofahrzeugproduktion steigert die AHSS-Nachfrage für den Batterieschutz

Die regionale Produktion von batterieelektrischen Fahrzeugen hat bedeutende Volumina überschritten. Das Batteriegehäuse jedes Fahrzeugs ist mit ultrahochfestem Stahl verstärkt und gewährleistet die Einhaltung der FMVSS-305-Isolierungsnormen. SSABs Docol CR1700M mit außergewöhnlicher Zugfestigkeit ist rollformbar und ideal für Wannenrahmen. Cleveland-Cliffs stellte seinen C-STAR™-Stahl vor und präsentierte eine vollständig aus Stahl gefertigte Batteriewanne. Diese Innovation senkt nicht nur die Kosten pro Fahrzeug im Vergleich zu Mischkonstruktionen, sondern verbessert auch die Crashleistung bei Pfahlaufprall. Darüber hinaus sicherte sich Martinrea erhebliche Vertragsgewinne mit Fokus auf warmgestanzte Batteriestrukturen, was das Vertrauen der Zulieferer in diesen aufstrebenden Sektor unterstreicht.

Inländische Elektrolichtbogenofen-Ausbauten erweitern das lokale Angebot an hochwertigen Sorten

ArcelorMittals Calvert-Elektrolichtbogenofen wird die Produktion steigern und Nahnettoform-Guss einsetzen, um Verzinkungslinien direkt zu versorgen und die Notwendigkeit der Brammenerwärmung zu eliminieren. Nucors Apple-Grove-Blechwerk produziert Bleche mit einem dedizierten Verzinkungswerk, das sich auf DP-780- und TRIP-690-Sorten konzentriert. Cleveland-Cliffs plant die Inbetriebnahme einer wasserstofffähigen DRI-Anlage in Middletown mit dem Ziel, einen kohlenstoffarmen AHSS-Rohstoff zu erzeugen. Diese Initiativen versprechen, die OEM-Lieferzeiten erheblich zu verkürzen und gleichzeitig die Abhängigkeit von Importen aus Asien zu reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konventionelle Stähle und Aluminium stehen vor einem Kostenaufschlag | -0.9% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Kleinere Tier-2-Unternehmen verzögern die Einführung aufgrund kostspieliger Umform- und Schweißaufrüstungen. | -0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Geopolitische Spannungen gefährden die Versorgung mit Legierungselementen wie Nickel (Ni) und Molybdän (Mo). | -0.5% | Global, mit akuten Auswirkungen auf die Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Begrenzte Verzinkungslinienkapazität für UHSS-Beschichtungen verzögert Programme. | -0.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Kostenaufschlag gegenüber konventionellen Stählen und Aluminium

AHSS-Sorten oberhalb bestimmter Festigkeitsniveaus erzielen einen Preisaufschlag gegenüber niedrigfesteren Sorten. Unterdessen kann pressgehärteter martensitischer Stahl einen noch höheren Aufschlag erzielen. Dank der geringen Dichte von Aluminium können Hersteller bei nicht tragenden Deckeln eine erhebliche Gewichtsreduzierung erzielen. Diese Einschränkung begrenzt den AHSS-Einsatz hauptsächlich auf Strukturen, bei denen Steifigkeit gegenüber Gewicht priorisiert wird. Während Zölle den Kostenvorteil von importiertem Aluminium verringert haben, verfolgen Hersteller von Motorhauben und Heckklappendeckeln weiterhin einen Mischansatz aus verschiedenen Materialien. Bei kleineren, preissensiblen batterieelektrischen Fahrzeugen (BEV) kippt die Waage jedoch wieder zugunsten von Stahl. Dies liegt daran, dass AHSS den Großteil der gewünschten Gewichtsreduzierung zu deutlich niedrigeren Kosten pro Einheit Rohmaterial bietet. In einem bemerkenswerten Schritt demonstrierte Cleveland-Cliffs, dass AHSS-Platinen mit nur geringfügigen Anpassungen an den Werkzeugen auf Aluminium-Presslinien verarbeitet werden können. Diese Entwicklung vereinfacht den Materialwechsel für Erstausrüster (OEMs).

Kapitalintensive Umform- und Schweißaufrüstungen verlangsamen die Einführung bei kleineren Tier-2-Unternehmen

Servopressen mit Nennleistungen oberhalb ihrer konventionellen Gegenstücke und MFDC-Schweißpistolen mit adaptiver Steuerung erhöhen die Kosten pro Linie. Unterdessen können lasergeschweißte Maßplatinenstationen erhebliche Zusatzkosten verursachen. Kleinere Tier-2-Unternehmen mit geringen Margen finden es jedoch schwierig, solche Werkzeuge zu finanzieren. Diese finanzielle Belastung hat eine Landschaft geschaffen, in der die führenden Stanzer den Großteil des Umsatzes mit Strukturbauteilen erzielen. Ohne gebündelte Einkäufe oder nachhaltige OEM-Werkzeugunterstützung dürfte die Durchdringung von AHSS über die primäre Lieferstufe hinaus begrenzt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: TRIP-Stähle steigern die Crashenergie-Absorption

Dualphasenstähle hielten im Jahr 2025 einen Anteil von 39,33 % am nordamerikanischen Automotive-AHSS-Markt, aufgrund ihres optimalen Verhältnisses von Umformbarkeit zu Festigkeit. TRIP-Sorten werden voraussichtlich über 2026–2031 eine CAGR von 7,78 % verzeichnen, die schnellste unter den Produktsorten. In Knautschzonen ist die Fähigkeit, sich spontan zu verfestigen und Verformungen zu verteilen, entscheidend. Komplexphasenstähle nehmen spezialisierte Rollen in Fahrwerkslenker ein, während martensitische Sorten in hochfesten Säulen Vorrang haben, insbesondere dort, wo IIHS-Schwellenwerte keinen Spielraum für Fehler lassen. Obwohl durch Zwillingsbildung induzierte Plastizitätsstähle und warmgeformte Stähle Nischenakteure sind, ziehen sie erhebliche Forschungs- und Entwicklungsaufmerksamkeit auf sich, wie METAKUSs preisgekröntes SIBORA belegt.

Eine bestimmte Stahlsorte bietet hohe Zugfestigkeit und bemerkenswerte Dehnung, was erhebliche Ziehverhältnisse in Crashdosen ermöglicht. Anpassungen der Stanzspiele haben das Potenzial gezeigt, das Lochaufweitungsverhältnis zu verbessern, was die Werkzeugstandards in einer breiten Region beeinflusst. Ein bestimmtes Konzept, das diesen Stahl in hydrogeformten Säulen einsetzt, erzielte Kosteneinsparungen gegenüber pressgehärteten Alternativen und lieferte dabei eine Leistung, die mit den höchsten Sicherheitsstandards übereinstimmt. Trotz dieser Fortschritte wird erwartet, dass bestimmte hochfeste Stähle stetig wachsen, angetrieben durch den anhaltenden Bedarf an langlebigen Komponenten in Seitenaufprall-Lastpfaden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrifizierung leichter Nutzfahrzeuge beschleunigt die Gewichtsreduzierung

Personenkraftwagen bleiben mit einem Anteil von 62,29 % am nordamerikanischen Automotive-AHSS-Markt im Jahr 2025 der Tonnageführer, aber das Wachstum ist langsam, da Plattformen auf kostenorientierte batterieelektrische Fahrzeugarchitekturen migrieren. Leichte Nutzfahrzeuge sind auf eine CAGR von 7,54 % eingestellt, da Paket- und Serviceflotten elektrifizieren und die Nutzlast erhöhen. Mittel- und schwere Nutzfahrzeuge integrieren hochfesten Stahl (AHSS) selektiv in ihre Fahrerhäuser und Fahrgestellträger und begrenzen dessen Einsatz auf einen kleinen Prozentsatz der Gesamtmasse des Fahrzeugs.

GMs BrightDrop Zevo verwendet einen höheren Anteil an AHSS, um eine schwere Batterie auszugleichen und dabei einen geräumigen Laderaum beizubehalten. Fords aktualisierter E-Transit erhöhte seinen AHSS-Anteil, um ein größeres Batteriepaket aufzunehmen, ohne die Nutzlastkapazität zu reduzieren. Rivians EDV verwendet warmgestanzte Türträger zur Verbesserung der Reichweiteneffizienz. Im Personenkraftwagenbereich integriert Hondas Civic eine erhebliche Menge AHSS in seinen ACE-Käfig, während günstigere Modelle den Einsatz von Premiummaterialien begrenzen, um die Kosten wettbewerbsfähig zu halten.

Nach Anwendung: Verschlüsse gewinnen durch den Einsatz von maßgeschneiderten Schweißplatinen

Die Karosserie in Weiß dominiert weiterhin mit 43,86 % des nordamerikanischen Automotive-AHSS-Marktanteils im Jahr 2025 als primäre Crashenergie-Senke. Verschlüsse werden mit einer CAGR von 7,51 % wachsen, da maßgeschneiderte Schweißplatinen dünne DP-590-Außenhäute mit martensitischen 1.180-MPa-Einlagen kombinieren, um Fußgängeraufprall-Anforderungen ohne Massennachteil zu erfüllen. Fahrgestell- und Fahrwerksteile integrieren AHSS selektiv und balancieren dabei Gewichts-, Kosten- und Formkomplexitätserwägungen. Unterdessen entscheiden sich Stoßfänger für UHSS, insbesondere wenn regulatorische Lastfälle ein kompakteres Design erfordern.

Nissans neuester Rogue verwendete eine kaltgestanzte B-Säulenplatine, erzielte eine erhebliche Gewichtsreduzierung und sicherte sich eine Top-Sicherheitsauszeichnung. Chevrolets Blazer EV wählte hochfesten Stahl der dritten Generation gegenüber pressgehärtetem Stahl für seine Säulen, was zu bemerkenswerten Kosteneinsparungen pro Einheit führte. ArcelorMittals Investition in das Laserschneiden von Platinen soll Türaußenhäute stärken, mit dünneren Außenhäuten, die nahtlos mit dickeren Verstärkungen verschweißt werden. Während Fahrwerkslenker eine Nische bleiben, zielt Audis geplante Auffrischung darauf ab, warmgestanzte Stahllenker zu integrieren, mit dem Ziel einer erheblichen Gewichtsreduzierung gegenüber Aluminiumschmiedeteilen bei ähnlichen Kosten.

Nach Herstellungsverfahren: Warmgewalzte Produktion expandiert mit Elektrolichtbogenofen-Inbetriebnahmen

Warmgewalzter AHSS ist auf eine CAGR von 7,21 % eingestellt, angetrieben durch neue Elektrolichtbogenofen-Werke, die sich auf Automobilchemien spezialisieren und direkt an Verzinkungswerke liefern. Kaltgewalzte Tonnage entfiel im Jahr 2025 auf 55,11 % des nordamerikanischen Automotive-AHSS-Marktanteils, aufgrund der starken Nachfrage nach Außenpaneel-Oberflächen. Mit der Einführung neuer Beschichtungslinien beginnt der Engpass bei Substraten, die bestimmte Festigkeitsniveaus überschreiten, sich zu lösen.

Nucors Apple-Grove-Werk liefert jetzt warmgewalzten DP-780 direkt an die Verzinkung und hält dabei enge Chemiekontrollen aufrecht. ArcelorMittals Nahnettoform-Gießanlage produziert Warmbänder mit niedrigen Kohlenstoffäquivalenten, was zu niedrigeren Kosten als bei Brammenrouten führt. SSABs HR1500M, unterstützt durch Lochaufweitungsverhältnis-Garantien, zielt jetzt auf Batterierahmen ab und priorisiert Funktionalität gegenüber kosmetischer Oberfläche. Während traditionelle Verzinkungswerke mit Haftungsverlusten bei hochfesten Substraten zu kämpfen hatten, verarbeiten Nucors und Terniums neue Linien mit integrierten Vorbehandlungen jetzt erfolgreich UHSS-Durchsatz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Aftermarket wächst aufgrund der Komplexität der Unfallreparatur

Das Aftermarket-Tonnage wird voraussichtlich mit einer CAGR von 7,61 % steigen, da Reparaturnetzwerke in MFDC-Schweißgeräte und zertifizierte Platinen investieren. OEM-Kanäle erfassten im Jahr 2025 82,29 % des nordamerikanischen Automotive-AHSS-Marktanteils, verlangsamten sich jedoch, da die Fahrzeugproduktionsniveaus hohe Jahreswerte erreichten und der AHSS-Anteil pro Fahrzeug reifte.

Ein erheblicher Teil der unabhängigen Werkstätten verfügt nicht über MFDC-Schweißpistolen und ist daher auf Händlernetzwerke für Reparaturen angewiesen, oft zu einem Preisaufschlag. Das IIHS schreibt vor, dass reparierte Strukturen die ursprünglichen Crashkennwerte einhalten müssen, was zertifizierte Ersatzteile mit rückverfolgbaren Schmelznummern unerlässlich macht. Teslas hauseigene Warmstanzung von Türringen bindet Reparaturbetriebe effektiv an teurere Servicecenter-Komponenten. Cleveland-Cliffs führte vorgeschnittene Platinenbausätze für unabhängige Werkstätten ein mit dem Ziel, erhebliche Aftermarket-Umsätze zu generieren.

Geografische Analyse

Die Vereinigten Staaten lieferten im Jahr 2025 75,16 % des nordamerikanischen Automotive-AHSS-Marktanteils. Im Mittleren Westen und Südosten montieren die Detroit Three und verschiedene Transplantwerke gemeinsam ein erhebliches Volumen an leichten Fahrzeugen und festigen damit die Nachfrage. Da CAFE- und IIHS-Vorschriften strenger werden, treiben sie die Zugfestigkeitsziele weiter nach oben. Neue Elektrolichtbogenofen-Kapazitäten werden in den kommenden Jahren zusätzlichen AHSS-fähigen Stahl einführen. Unterdessen haben Section-232-Zölle den Kostenvorteil von Aluminium verringert und ermöglichen es Designern, Gewichtsziele mit Stahl zu erreichen. Dieser Stahl erfüllt einen erheblichen Teil des Leistungsunterschieds bei niedrigeren Materialkosten.

Kanada wird voraussichtlich mit der schnellsten CAGR von 7,13 % bis 2031 wachsen. Die USMCA-Schmelz-und-Guss-Verifizierung ab Juli 2027 lenkt Warmstanzinvestitionen nach Ontario und Quebec, in die Nähe von Montagelinien. Transport Canadas ZEV-Mandat treibt den verstärkten Einsatz von Stahl für den Packschutz in batterieelektrischen Fahrzeugen voran. Unterdessen nutzt Algoma Steel seinen Kostenvorteil aus erschwinglicher Wasserkraft und stärkt seine Warmstahlversorgung für Stanzer in Ontario.

Nordamerika, angeführt von Mexiko, hat sich zu einem wichtigen Zentrum für Beschichtung und Warmstanzen entwickelt. Nucor-JFEs Verzinkungswerk und Terniums Pesqueria-Linie spielen eine bedeutende Rolle bei der Versorgung von GM-, Ford- und Stellantis-Werken. Mexikos strategische Lage, wettbewerbsfähige Arbeitskosten und die Einhaltung von Handelsabkommen machen es zu einer natürlichen Erweiterung des Versorgungskorridors von den Großen Seen bis in den Südosten.

Wettbewerbslandschaft

Die führenden Stahlwerke – ArcelorMittal, Nucor, Cleveland-Cliffs, U.S. Steel und SSAB – kontrollieren einen erheblichen Teil der Marktkapazität und schaffen Chancen für spezialisierte Neueinsteiger. Etablierte Stahlwerke expandieren nachgelagert: Cleveland-Cliffs erwarb in einem strategischen Schritt die Beschichtungskompetenz von POSCO durch einen Aktientausch; Nucor investiert stark in Verzinkungswerke mit dem Ziel, zuvor an Lohnbeschichter verlorene Margen zurückzugewinnen. SSAB nutzt garantierte Lochaufweitungsverhältnis-Produkte, während METAKUS Chancen in Warmumformungsnischen erkundet[3]„SSAB Zero™ Fossilfreier Stahl,” SSAB AB, ssab.com.

NanoSteel bewirbt einen AHSS mit geringerer Dichte und hebt sein Potenzial zur Verbesserung der Elektrofahrzeugreichweiten hervor. Martinrea hat maschinelles Lernen für Schweißsteuerungen eingesetzt und eine bemerkenswerte Reduzierung des Ausschusses bei warmgestanzten Gehäusen erzielt. U.S. Steel nutzt Nippons Technologie und erreicht präzise Materialstärketoleranzen, die für ultradünne, hochfeste Außenhäute entscheidend sind. Stahlwerke ohne Elektrolichtbogenöfen oder Niedrigkohlenstoffstrategien geraten zunehmend in einen Nachteil, da OEMs ihre Scope-3-Emissionskriterien verschärfen.

Branchenführer im nordamerikanischen Automotive-AHSS-Markt

ArcelorMittal NA

United States Steel Corporation

Nucor Corporation

Cleveland-Cliffs Inc.

SSAB AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: ArcelorMittal Tailored Blanks North America (AMTB) gab Pläne zur Errichtung eines neuen Werks in Ingersoll, Ontario, bekannt. Der Bau der Anlage ist derzeit im Gange, wobei die Produktionsausrüstung zu einem späteren Zeitpunkt erwartet wird. Installations- und Inbetriebnahmeaktivitäten werden folgen, und das Unternehmen beabsichtigt, nach Abschluss dieser Prozesse mit dem Hochfahren der Produktion im Werk zu beginnen.

- Juni 2025: ArcelorMittal hat den Anteil von Nippon Steel Corporation an AM/NS Calvert erworben, das nun in ArcelorMittal Calvert umbenannt wurde. Diese Anlage, eines der führenden Stahlveredelungswerke Nordamerikas, verfügt über ein Warmbreitbandwalzwerk für hochfeste Stähle (AHSS), eine kontinuierliche Beizlinie für Leitungsrohr- und Edelstahlprodukte sowie eine Beizlinie-Tandem-Kaltwalzanlage für die Automobilproduktion. Sie umfasst auch Beschichtungs- und Kontinuierliche Glühanlagen, die verzinkte, galvannealed, aluminierte und kaltgewalzte Produkte herstellen, einschließlich hochfester Stähle der dritten Generation und pressgehärteter Stähle.

Berichtsumfang des nordamerikanischen Automotive-AHSS-Marktes

Der nordamerikanische Automotive-AHSS-Marktbericht ist segmentiert nach Produkttyp (Dualphasenstahl, TRIP, Komplexphasenstahl, Martensitischer Stahl und Sonstige), Fahrzeugtyp (Personenkraftwagen und weitere), Anwendung (Karosserie in Weiß, Fahrgestell, Federung, Verschlüsse und weitere), Herstellungsverfahren (Kaltgewalzt, Warmgewalzt und Verzinkt), Endverbraucher (Erstausrüster (OEM) und Aftermarket) sowie Land. Die Marktprognosen werden in Wert (USD) angegeben.

| Dualphasenstähle (DP) |

| Durch Umwandlung induzierte Plastizitätsstähle (TRIP) |

| Komplexphasenstähle (CP) |

| Martensitische Stähle |

| Sonstige (einschließlich durch Zwillingsbildung induzierte Plastizitätsstähle, warmgeformte Stähle) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Karosseriestruktur (Karosserie in Weiß) |

| Fahrgestell |

| Federung |

| Verschlüsse (Türen, Motorhauben, Kofferraumdeckel) |

| Stoßfänger |

| Sonstige Komponenten |

| Kaltgewalzt |

| Warmgewalzt |

| Verzinkt |

| Erstausrüster (OEM) |

| Aftermarket |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Produkttyp | Dualphasenstähle (DP) |

| Durch Umwandlung induzierte Plastizitätsstähle (TRIP) | |

| Komplexphasenstähle (CP) | |

| Martensitische Stähle | |

| Sonstige (einschließlich durch Zwillingsbildung induzierte Plastizitätsstähle, warmgeformte Stähle) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | |

| Nach Anwendung | Karosseriestruktur (Karosserie in Weiß) |

| Fahrgestell | |

| Federung | |

| Verschlüsse (Türen, Motorhauben, Kofferraumdeckel) | |

| Stoßfänger | |

| Sonstige Komponenten | |

| Nach Herstellungsverfahren | Kaltgewalzt |

| Warmgewalzt | |

| Verzinkt | |

| Nach Endverbraucher | Erstausrüster (OEM) |

| Aftermarket | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für hochfesten Stahl im Jahr 2026?

Der Markt wird im Jahr 2026 auf 5,32 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 bei einer CAGR von 4,81 % einen Wert von 6,73 Milliarden USD zu erreichen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

TRIP-Sorten verzeichnen die schnellste Expansion mit einer CAGR von 7,78 % aufgrund überlegener Crashenergie-Absorption.

Warum steigt die AHSS-Nachfrage bei Elektrotransportern?

Batterieeinheiten erhöhen das Leergewicht, und Flotten verwenden AHSS, um Zellen zu schützen und gleichzeitig die Nutzlast hoch zu halten.

Was begrenzt die AHSS-Einführung bei kleinen Stanzern?

Hohe Kapitalaufwendungen für Servopressen, MFDC-Schweißgeräte und Laserzellen erschweren die Finanzierung von Aufrüstungen.

Welches Land zeigt das schnellste Marktwachstum?

Kanada führt mit einer CAGR von 7,13 %, unterstützt durch ZEV-Mandate und neue Warmstanzlinien in der Nähe von Werken in Ontario.

Seite zuletzt aktualisiert am: