Größe und Marktanteil des nordamerikanischen Automobillogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

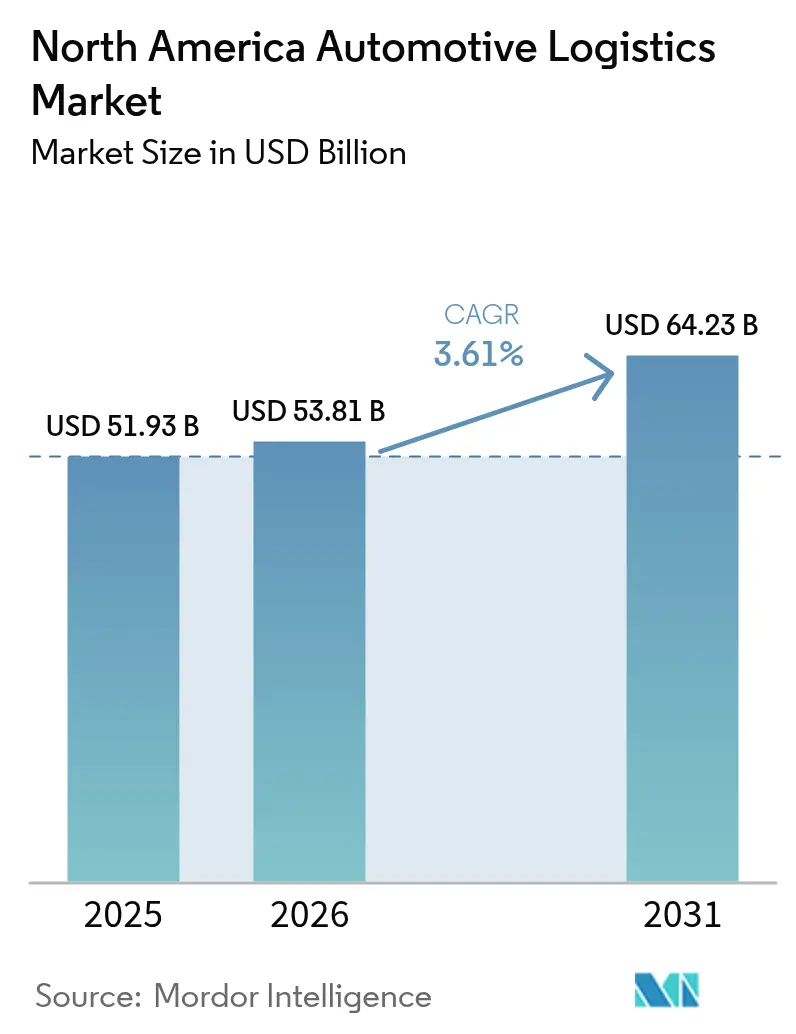

| Marktgröße im Basisjahr (2025) | 51.93 Milliarden US-Dollar |

| Marktgröße (2026) | 53.81 Milliarden US-Dollar |

| Marktgröße (2031) | 64.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

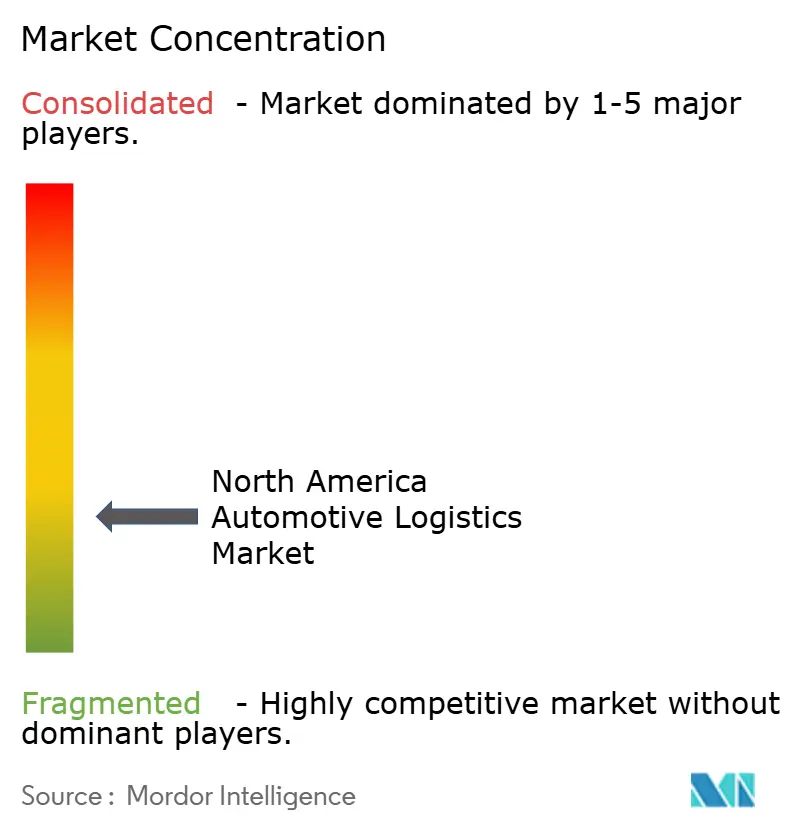

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Automobillogistikmarkts durch Mordor Intelligence

Das Marktvolumen des nordamerikanischen Automobillogistikmarkts wurde im Jahr 2025 auf 51,93 Milliarden USD geschätzt und soll von 53,81 Milliarden USD im Jahr 2026 auf 64,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,61 % während des Prognosezeitraums (2026–2031).

Eine robuste Nachfrage ergibt sich aus der Produktionsnähe durch Near-Shoring im Rahmen des USMCA, wachsenden E-Commerce-Teileströmen und dem spezialisierten, hochwertigen Transport von Batterien für Elektrofahrzeuge (EV). Der nordamerikanische Automobillogistikmarkt verlagert sich stetig hin zu technologiegestützten Mehrwertdienstleistungen, die die Transparenz verbessern, Leerfahrtkosten reduzieren und Kitting sowie Sequenzierung in den Werken integrieren. Konsolidierungswellen – exemplarisch veranschaulicht durch die Übernahme von DB Schenker durch DSV im Wert von 14,9 Milliarden USD im April 2025 – erzeugen größere, multimodale Serviceplattformen, die in der Lage sind, End-to-End-Warenströme für Erstausrüster (OEMs) und Aftermarket-Kunden zu verwalten. Trotz eines anhaltenden Fahrermangels stützen grenzüberschreitende Investitionen und Hafenerweiterungen in Mexiko die langfristige Entwicklung des nordamerikanischen Automobillogistikmarkts.

Wichtigste Erkenntnisse des Berichts

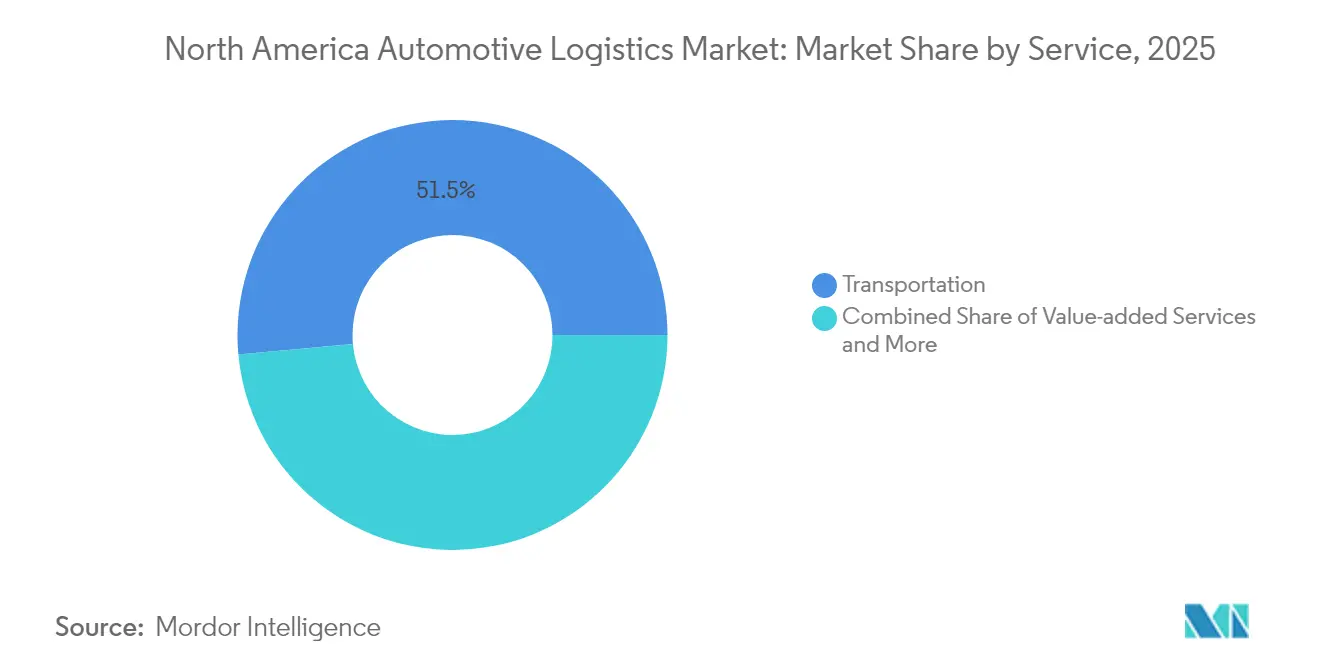

- Nach Dienstleistung entfiel auf den Transport im Jahr 2025 ein Marktanteil von 51,45 % am nordamerikanischen Automobillogistikmarkt, während Mehrwertdienstleistungen bis 2031 mit einer CAGR von 2,95 % wachsen.

- Nach Typ wird erwartet, dass die Aftermarket-Logistik bis 2031 eine CAGR von 3,65 % verzeichnet und damit die OEM-Ströme übertrifft, die im Jahr 2025 einen Anteil von 56,20 % am Marktvolumen des nordamerikanischen Automobillogistikmarkts behaupteten.

- Nach Frachttyp entfielen im Jahr 2025 auf Fertigfahrzeuge 40,30 % des Marktvolumens des nordamerikanischen Automobillogistikmarkts, während EV-Batterien und Leistungselektronik bis 2031 voraussichtlich mit einer CAGR von 3,32 % wachsen werden.

- Nach Land beherrschten die Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 78,35 %, während Mexiko bis 2031 die schnellste CAGR von 3,98 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Automobillogistikmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Umweltvorschriften | +0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Commerce-Teilströme | +0.5% | Nordamerikaweit | Kurzfristig (≤ 2 Jahre) |

| OEM-Near-Shoring & USMCA-Produktionshochlauf | +0.4% | Mexiko, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Technologiegestützte Transparenz der Lieferkette | +0.3% | Nordamerikaweit | Mittelfristig (2–4 Jahre) |

| Pazifische Hafenerweiterungen in Mexiko | +0.3% | Mexiko, Westen der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte dynamische Routenplanung | +0.3% | Nordamerikaweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Umweltvorschriften (2025–2030)

Die Phase-3-Treibhausgasstandards der US-amerikanischen Umweltschutzbehörde (EPA), die ab 2027 gelten, drängen Logistikflotten zu Niedrig- und Nullemissions-LKW und verändern die Beschaffungs- und Routenstrategien für Fahrzeuge.[1]US-amerikanische Umweltschutzbehörde (EPA), "Treibhausgasemissionsstandards für schwere Nutzfahrzeuge", epa.gov. Bundesstaaten, die die Advanced Clean Fleets Rule Kaliforniens übernehmen, beschleunigen den Übergang durch die Vorschrift zum Kauf von Nullemissionsfahrzeugen. Betreiber sehen sich höheren Kapitalaufwendungen für Elektrozugmaschinen gegenüber, erwarten jedoch, dass die Einsparungen bei Kraftstoff und Wartung über die Laufzeit diese Kosten ausgleichen. Lagerhäuser installieren Energiemanagementsysteme und sichern sich die ISO-14001-Zertifizierung, um die Nachhaltigkeitskriterien der Verlader zu erfüllen. Logistikpartner, die nachweisbare quantifizierbare Reduzierungen des CO₂-Fußabdrucks dokumentieren können, gewinnen zunehmend Langzeitverträge von Automobilherstellern, die auf ESG-Kennzahlen ausgerichtet sind. Folglich werden Compliance-Investitionen sowohl zu einem Marktzugangsticket als auch zu einem Instrument zur Markenentwicklung innerhalb des nordamerikanischen Automobillogistikmarkts.

Wachstum der E-Commerce-Teileströme

Der Direktverkauf von Teilen an Verbraucher fragmentiert Versandprofile und verlagert den Schwerpunkt von Palettenlieferungen hin zu Paketsendungen, die automatisiertes Kommissionieren, Etikettierung und Same-Day-Fulfillment erfordern.[2]Automotive Aftermarket Suppliers Association, "Branchenressourcen und Daten", aftermarketsuppliers.org. Cross-Docks und Mikro-Fulfillment-Center in der Nähe städtischer Bedarfsknoten verkürzen die Bestell-bis-Lieferzeiten, während die SKU-Proliferation eine Echtzeit-Bestandstransparenz erforderlich macht. Verpackungsingenieure entwickeln manipulationssichere, statikfreie Lösungen zum Schutz von Sensoren und Elektronik in Paketnetzwerken. Die Komplexität von Retouren nimmt zu, da Verbraucher unkomplizierte Umtausche erwarten, was Drittlogistikanbieter (3PLs) veranlasst, Aufarbeitungs- und Wiederauffüllungslinien in Lagerhäusern einzurichten. Der nordamerikanische Automobillogistikmarkt verlagert sich daher von einem rein kostenorientierten Transport hin zu integrierten, technologiegetriebenen Dienstleistungen, die die E-Commerce-Volatilität bewältigen.

OEM-Near-Shoring & USMCA-Produktionshochlauf

Die USMCA-Schwelle von 75 % regionalem Wertschöpfungsanteil zieht Fabriken für Motoren, Getriebe und EV-Batterien nach Mexiko und lenkt eingehende Warenströme von Asien auf nordamerikanische Korridore um.[3]Büro des US-Handelsbeauftragten, "USMCA Kapitel 4 Ursprungsregeln", ustr.gov. Tägliche grenzüberschreitende LKW-Ladungen sind gestiegen und zwingen 3PLs, dedizierte Fast-Lane-Programme mit integrierten Zollabfertigungsteams einzurichten. Bahnbetreiber erweitern die intermodale Kapazität, die Monterrey, Saltillo und Puebla mit Automobilzentren im Mittleren Westen der USA verbindet. Fertigfahrzeugterminals in Veracruz und Altamira ergänzen Bahnabstellgleise und Lagerflächen, um Aufstauungen während Modelleinführungen zu bewältigen. Da die regionale Beschaffung vertieft wird, reduzieren synchronisierte Produktions- und Logistikkalender den Pipelinebestand und steigern die pünktliche Linienversorgung für Montagewerke im gesamten nordamerikanischen Automobillogistikmarkt.

KI-gesteuerte dynamische Routenplanung reduziert Leerfahrtkosten

Maschinenlernplattformen verarbeiten Verkehrs-, Wetter-, Kraftstoff- und Fahrerlenkzeitvariablen, um Echtzeit-Optimalroutenpläne zu erstellen, die die Auslastungsquoten verbessern und Standzeiten reduzieren. Predictive-Maintenance-Module nutzen Telematikdaten, um Servicestopps vorauszuplanen und ungeplante Ausfälle zu vermeiden. Integriert mit Lagerverwaltungssystemen sequenzieren diese Systeme Andocktermine neu, sodass LKW früher abfahren und Liegezeiten minimiert werden können. Verlader erhalten Dashboard-Transparenz, die übermäßige CO₂-Intensität pro Sendung kennzeichnet und mit ESG-Scorecards übereinstimmt. Frachtführer, die KI-Einsparungen monetarisieren, sichern sich mehrjährige Aufträge und verändern damit die Wettbewerbsmaßstäbe im nordamerikanischen Automobillogistikmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunkturelle Zyklusabhängigkeit der Automobilproduktion | -0.4% | Nordamerikaweit | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel & Lohninflation | -0.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Batteriegefahrenvorschriften | -0.2% | Nordamerikaweit | Langfristig (≥ 4 Jahre) |

| Hafenliegegeldbußen | -0.1% | Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel & Lohninflation

Die Lücke bei Berufskraftfahrern erreichte im Jahr 2025 mehrere Zehntausend Stellen, belastete die Kapazitäten und trieb den Medianlohn in die Höhe.[4]American Trucking Associations, "Wirtschafts- und Branchendaten", trucking.org. Der Automobilfrachttransport ist überproportional betroffen, da Gefahrgut- und Fahrzeugtransportgenehmigungen den qualifizierten Arbeitsmarkt einschränken. Frachtführer erhöhen Einstiegsboni und Studiengebührenerstattungsprogramme, kämpfen aber dennoch damit, Rentenzugänge aufzufüllen. Dedizierte Automobilkorridore werden vierteljährlich neu bepreist, da Flotten die profitabelsten Verträge anstreben. Autonome LKW-Pilotprojekte zeigen Potenzial für Hub-zu-Hub-Transporte, doch regulatorische und gesellschaftliche Akzeptanzbarrieren halten eine breite Einführung über den Prognosehorizont hinaus, was den Arbeitskräftemangel als mittelfristiges Hemmnis für den nordamerikanischen Automobillogistikmarkt erhält.

Batteriegefahrenvorschriften schränken die EV-Logistikkapazität ein

Lithium-Ionen-Akkupacks werden unter dem Gefahrgutcode Klasse 9 transportiert, der UN-3480-konforme Verpackungen, Echtzeit-Temperaturprotokollierung und gekennzeichnete Auflieger vorschreibt. Nur ein Teil der Frachtführer investiert in verstärkte Container und Brandschutzausrüstung, was verfügbare Kapazitätsslots einschränkt und die Tarife über das Niveau der Standard-Komponenten-Fracht treibt. Jährliche Wiederzertifizierungen der Fahrer erhöhen Schulungsstunden und -kosten. Lagerhäuser benötigen Brandschutzwände, Unterdruckräume und Notfallpläne, was das Feld konformer Standorte ausdünnt. Bei dringenden Batteriewechseln ist der Luftfrachtweg oft ausgeschlossen, was Expresstransporte auf der Straße erzwingt, die Lieferzeitpläne strecken und Margen im gesamten nordamerikanischen Automobillogistikmarkt verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transports bei gleichzeitigem Wachstum der Mehrwertdienstleistungen

Der Transport generierte im Jahr 2025 51,45 % des Marktvolumens des nordamerikanischen Automobillogistikmarkts, gestützt durch den Straßentransport, der Komponenten zwischen Tier-1-Lieferanten und Montagewerken transportiert. Intermodale Schienkorridore verbinden mexikanische Werke mit Drehkreuzen im Mittleren Westen und profitieren von Lokomotivflottenerneuerungen, die die Geschwindigkeit erhöhen. Der Luftfrachtverkehr behält eine Nischenposition für hochwertige elektronische Steuergeräte (ECUs) und dringendes Werkzeug. Mehrwertdienstleistungen – Kitting, Sequenzierung und Leichtmontage – wachsen mit einer CAGR von 2,95 % (2026–2031), da Automobilhersteller nicht zum Kerngeschäft gehörende Aufgaben an 3PLs auslagern und damit Fertigungsflächen für EV-Produktionslinien freigeben.

Anbieter differenzieren sich durch digitale Zwillinge, die Werksbestände modellieren und Kanban-Nachschub anstoßen, wodurch Puffer für laufende Erzeugnisse verkleinert werden. Lagerflächen werden durch Zwischengeschosse für die Retourenabwicklung und Batteriezustandsdiagnostik erweitert. Die Verschiebung im Segment belohnt Integratoren, die Transport mit innerbetrieblichen Materialhandlingteams und liniennahen Just-in-Sequence-Lieferungen verbinden können. Infolgedessen verlängern sich Mehrwertdienstleistungsverträge auf fünf oder mehr Jahre, was Cross-Selling-Potenzial im gesamten nordamerikanischen Automobillogistikmarkt sichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ: Dynamik des Aftermarket übertrifft die Stabilität des OEM-Segments

OEM-Ströme beherrschten im Jahr 2025 nach wie vor 56,20 % des Marktanteils des nordamerikanischen Automobillogistikmarkts, gestützt durch stabile Modelljahrproduktionszyklen und hochvolumige, wiederkehrende Korridorstrukturen. Die Aftermarket-Logistik beschleunigt sich jedoch mit einer CAGR von 3,65 % (2026–2031) auf der Grundlage alternder Fahrzeugflotten und Click-to-Door-Teileverkäufen, die Paketnetzwerke und städtische Mikro-Hubs erfordern. Aftermarket-SKUs überschreiten 500.000 Teilenummern, was KI-gestützte Slotting-Algorithmen und robotergestütztes Einzelstückkommissionieren erfordert, um Same-Day-Delivery-Versprechen zu erfüllen.

Retouren-Logistikströme für Kernteilrückgaben und Batterierecycling wachsen parallel. OEM-Lieferketten, gestärkt durch Near-Shored-Komponentenproduktion, konzentrieren sich auf Linienversorgungspräzision und Vermeidung von Ausfallzeiten und setzen EDI-verknüpfte Transparenz-Dashboards ein. Die Divergenz in den Servicemodellen veranlasst 3PLs, eigenständige Geschäftsbereiche zu betreiben, die jeweils auf den Takt und die Volatilität ihres Kundensegments innerhalb der nordamerikanischen Automobillogistikbranche zugeschnitten sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Frachttyp: EV-Batteriekomplexität treibt Spezialisierung voran

Fertigfahrzeuge machten im Jahr 2025 40,30 % des Marktvolumens des nordamerikanischen Automobillogistikmarkts aus und werden auf zweilagigen Autotransportern und Schienen-Autorackwagen befördert, die nun Telematik zur Verfolgung von Erschütterungs- und Neigungskräften einsetzen. Automobilkomponenten folgen als mengenmäßiger Marktführer nach Sendungsanzahl, erzielen jedoch schlankere Umsätze pro Korridor. EV-Batterien und Leistungselektronik, die bis 2031 voraussichtlich mit einer CAGR von 3,32 % wachsen werden, erfordern Premium-Frachtraten aufgrund der Gefahrgut-Compliance und temperaturkontrollierten Anforderungen.

Spezialisierte Flachwagen-Container mit feuerbeständigen Auskleidungen reduzieren das Risiko eines thermischen Durchgehens. Sensorarrays übertragen Echtzeit-Ladezustandsdaten an Kontrolltürme, wo Eingreifprotokolle ausgelöst werden, sollten Schwellenwerte überschritten werden. Ergänzende Fracht – Betriebsflüssigkeiten, Reifen und Zubehör – wächst im Markttempo, muss jedoch sich entwickelnden EPA-Entsorgungsvorschriften entsprechen. Die Frachttypdiversifizierung treibt daher Investitionen in modulare Geräteflotten voran, die flexibel für verschiedene Automobilproduktekategorien eingesetzt werden können und die Spezialisierung innerhalb des nordamerikanischen Automobillogistikmarkts vertiefen.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Automobillogistikmarkt mit einem Anteil von 78,35 % im Jahr 2025, dank etablierter Produktionscluster, eines umfassenden Gütereisenbahnnetzes und dichter Zwischenstaatlicher Autobahnen. Umweltvorschriften und Arbeitskräftemangel erhöhen die Betriebskosten und fördern die Einführung von Elektro-Rangierschleppern und Fahrerassistenzsystemen. Technologiepiloten skalieren rasch, da Verlader der Echtzeittransparenz und pünktlichen Lieferleistung über ein weitreichendes inländisches Händlernetzwerk Priorität einräumen.

Mexiko soll bis 2031 die schnellste CAGR von 3,98 % erzielen, da OEMs EV- und Verbrennungsmotor-Modellzuteilungen nach Süden verlagern, um USMCA-Schwellenwerte zu erfüllen. Pazifische Hafenerweiterungen in Lázaro Cárdenas und Manzanillo fügen Ro-Ro-Fahrspuren hinzu, während Binnenbahnkorridore mit neuen Trockenhäfen integriert werden, die die Zollabfertigung vorab durchführen. Wachsende Lieferantenparks rund um Monterrey und Guanajuato ziehen 3PL-Campusse an, die Zolllager, Sequenzierung und Yard-Management anbieten, und machen Mexiko zu einem Magneten für frisches Kapital innerhalb des nordamerikanischen Automobillogistikmarkts.

Wettbewerbslandschaft

Die Konsolidierung verschafft führenden Anbietern Skalenvorteile, doch der nordamerikanische Automobillogistikmarkt bietet weiterhin Raum für regionale Spezialisten. DSVs Übernahme von DB Schenker im Jahr 2025 schuf einen milliardenschweren Konzern mit integrierter Cross-Dock-bis-Händler-Fähigkeit. Die Übernahme von Inmar durch DHL fügte Tiefe in der Retourenlogistik hinzu, insbesondere bei E-Commerce-Retouren, und stärkte die End-of-Life-Komponentenströme für Tier-1-Lieferanten.

Investitionen in KI-Routenplanung und Lagerrobotik definieren Servicemaßstäbe neu; frühe Anwender berichten von 10–15 % Kosteneinsparungen bei gleichzeitiger Verbesserung der Pünktlichkeit. Die Zertifizierung für Batterielogistik bildet einen neuen Wettbewerbsvorsprung – Unternehmen mit geschulten Gefahrguteams und feuerschutzausgestatteten Aufliegern gewinnen dedizierte Verträge mit EV-Herstellern. Patentaktivitäten im Bereich des autonomen Rangierens, bisher eine Nische, nehmen zu, da 3PLs arbeitsarme Modelle suchen, um der Lohninflation entgegenzuwirken.

Trends zur vertikalen Integration führen dazu, dass Frachtführer Vertragsfertigungsdienstleistungen hinzufügen, wie etwa Modul-Unterbaugruppen in Lagerhäusern neben Werken, und damit Fünf-Jahres-plus-Vereinbarungen sichern. Dennoch überleben Nischenanbieter, indem sie schwierige Korridore meistern – Gebirgspässe, Winterrouten oder grenzüberschreitende Papierkramabwicklung – wo große Plattformen möglicherweise an Agilität mangeln. Das daraus resultierende Ökosystem verbindet Skaleneffizienzen mit Spezialwissen und erhält damit einen vielfältigen Wettbewerb innerhalb des nordamerikanischen Automobillogistikmarkts.

Marktführer der nordamerikanischen Automobillogistikbranche

DHL

C.H. Robinson

XPO Logistics

Penske Logistics

Ryder System Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss seinen Schenker-Deal im Wert von 14,9 Milliarden USD ab und erschloss damit multimodale Automobilkapazitäten in ganz Nordamerika.

- März 2025: Kuehne + Nagel konsolidierte drei Laredo Cross-Docks in einer 40.000 m² großen Anlage und verdoppelte damit die vorherige Kapazität.

- Januar 2025: DHL Supply Chain übernahm Inmar Supply Chain Solutions und fügte 14 Retourenzentren und 800 Mitarbeiter hinzu.

- Juni 2024: Ryder eröffnete ein 21.181 m² großes Lager in Nuevo Laredo und erweiterte seinen Yard-Umschlagsplatz, um 250.000 jährliche Grenzübergänge zu bewältigen.

Berichtsumfang des nordamerikanischen Automobillogistikmarkts

Der Automobillogistikprozess umfasst die Planung, Umsetzung und Steuerung einer effizienten und effektiven Bewegung und Lagerung von Fahrzeugen, Teilen oder zugehörigen Materialien vom Ursprungsort bis zum Verbrauchspunkt. Eine vollständige Hintergrundanalyse des nordamerikanischen Automobillogistikmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der COVID-19-Auswirkungen, ist im Bericht enthalten.

Der nordamerikanische Automobillogistikmarkt ist segmentiert nach Dienstleistungen (Transport, Lagerhaltung, Distribution und Bestandsmanagement sowie sonstige Dienstleistungen), Typ (Fertigfahrzeug, Automobilkomponenten und sonstige Typen) und Land (Vereinigte Staaten, Kanada und Mexiko). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Transport | Straße |

| Schiene | |

| Luft | |

| See / Ro-Ro / Kurzstreckenseeverkehr | |

| Lagerhaltung, Distribution & Bestandsmanagement | |

| Mehrwertdienstleistungen |

| OEM |

| Aftermarket |

| Fertigfahrzeuge |

| Automobilkomponenten |

| EV-Batterien und Leistungselektronik |

| Sonstige Fracht |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See / Ro-Ro / Kurzstreckenseeverkehr | ||

| Lagerhaltung, Distribution & Bestandsmanagement | ||

| Mehrwertdienstleistungen | ||

| Nach Typ | OEM | |

| Aftermarket | ||

| Nach Frachttyp | Fertigfahrzeuge | |

| Automobilkomponenten | ||

| EV-Batterien und Leistungselektronik | ||

| Sonstige Fracht | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des nordamerikanischen Automobillogistikmarkts im Jahr 2026?

Der Markt steht im Jahr 2026 bei 53,81 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,61 % expandiert und bis 2031 einen Wert von 64,23 Milliarden USD erreicht.

Welche geografische Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Mexiko soll bis 2031 die schnellste CAGR von 3,98 % erzielen.

Welches Dienstleistungssegment expandiert am schnellsten?

Mehrwertdienstleistungen wie Kitting und Sequenzierung wachsen mit einer CAGR von 2,95 %.

Welche Frachtekategorie erzielt Premium-Preise?

EV-Batterien und Leistungselektronik, aufgrund der Anforderungen an die Gefahrgut-Compliance.

Wie beeinflusst die Konsolidierung den Wettbewerb?

Große Übernahmen wie DSV-Schenker schaffen integrierte Plattformen, doch für Spezialisten, die Nischenkorridore oder Batterielogistik bedienen, bleibt weiterhin Raum.

Seite zuletzt aktualisiert am: