Größe und Marktanteil des nordamerikanischen Automobilglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

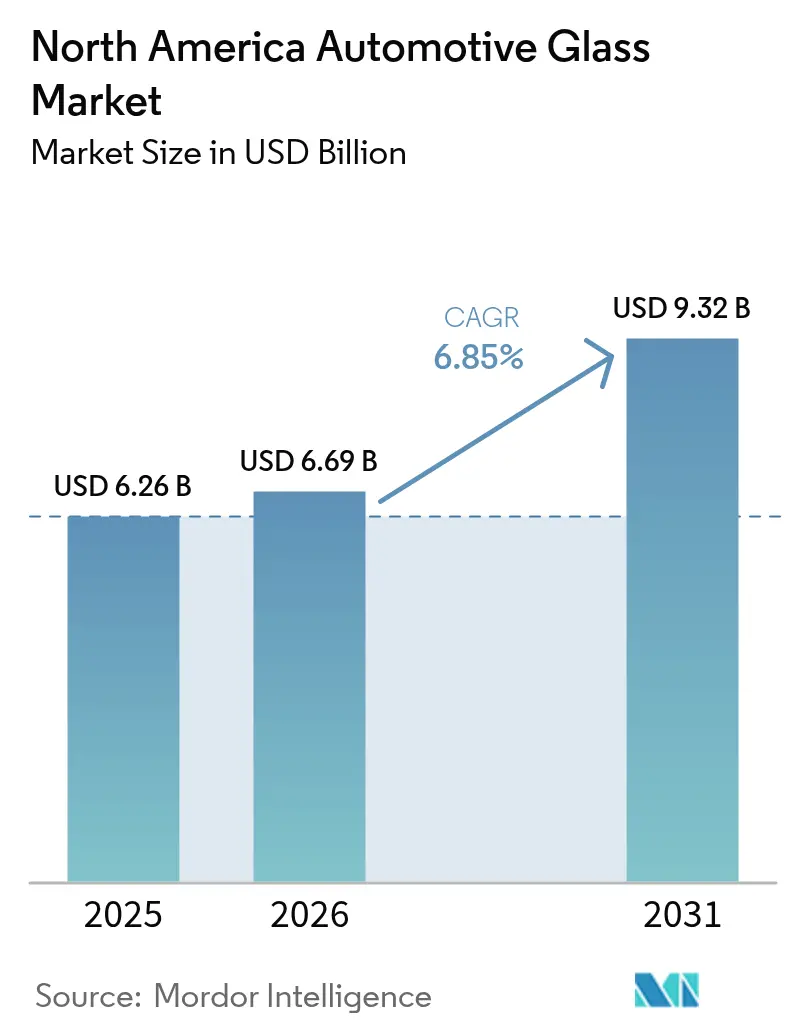

| Marktgröße im Basisjahr (2025) | 6.26 Milliarden US-Dollar |

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 9.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Automobilglas-Marktes durch Mordor Intelligence

Die Größe des nordamerikanischen Automobilglas-Marktes wird voraussichtlich von 6,26 Milliarden USD im Jahr 2025 auf 6,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einem CAGR von 6,85 % über den Zeitraum 2026–2031 einen Wert von 9,32 Milliarden USD erreichen. Die Entwicklung spiegelt eine Abkehr von abgerundeter Verglasung wider, die strengeren Ersatzzyklen gemäß den bundesstaatlichen Kraftfahrzeugsicherheitsstandards entspricht, auf die thermischen und akustischen Anforderungen von Batterie-Elektro-Plattformen eingeht und mit den Nearshoring-Strategien der OEM in Einklang steht, die das Lieferrisiko im asiatisch-pazifischen Raum begrenzen.[1]Nationale Straßenverkehrssicherheitsbehörde, "Überblick über die bundesstaatlichen Kraftfahrzeugsicherheitsstandards," nhtsa.gov Die Nachfrage wird durch gebündelte Rekalibrierungsdienstleistungen für fortschrittliche Fahrerassistenzsysteme (ADAS) aufrechterhalten, die jeden Windschutzscheibenaustausch in einen technischen Vorgang verwandeln und neue Aftermarket-Einnahmen generieren. Verbundverglasung behält die führende Position, während intelligentes bzw. schaltbares Glas an Bedeutung gewinnt, da Premium-Marken elektrochromatische Funktionen in der breiten Mittelklasse einführen. Windschutzscheibeneinheiten bleiben der primäre Volumentreiber, während Innovationen bei Panoramadächern die Schiebedachnachfrage ankurbeln. Insgesamt profitiert der nordamerikanische Automobilglas-Markt von Elektrifizierungsvorgaben, regulatorischer Harmonisierung und einem wachsenden Netzwerk lokaler Floatglas-Linien, die die Vorlaufzeiten verkürzen.

Wichtigste Erkenntnisse des Berichts

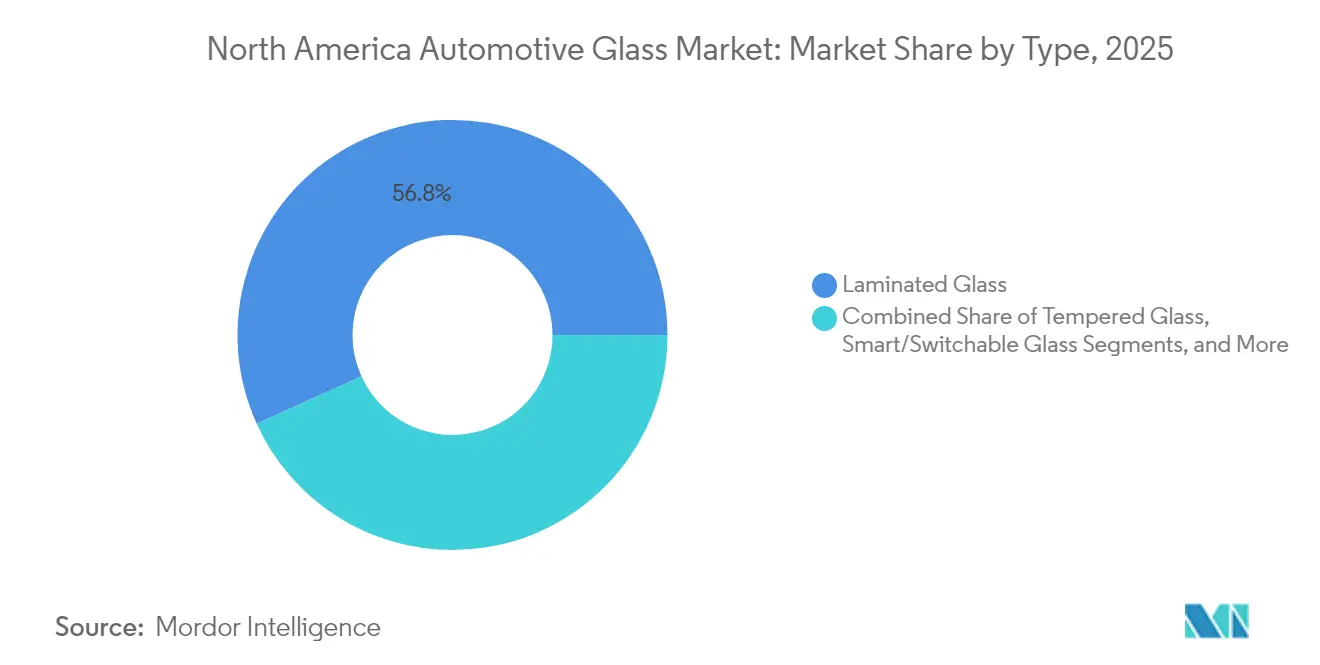

- Nach Typ hielt Verbundverglasung im Jahr 2025 einen Marktanteil von 56,78 % am nordamerikanischen Automobilglas-Markt; intelligentes/schaltbares Glas verzeichnet bis 2031 den schnellsten CAGR von 8,28 %.

- Nach Anwendung entfielen im Jahr 2025 48,10 % des Marktvolumens des nordamerikanischen Automobilglas-Marktes auf Windschutzscheiben, während Schiebedach- und Dachscheibeneinheiten bis 2031 mit einem CAGR von 7,62 % wachsen sollen.

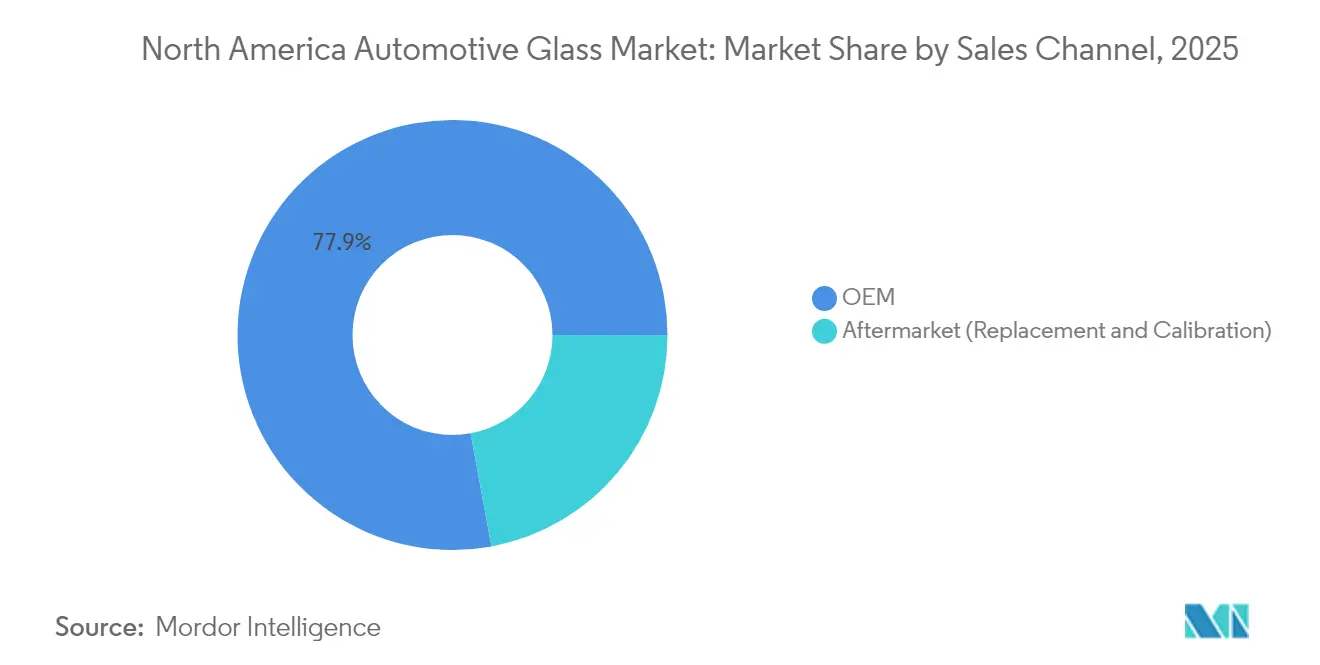

- Nach Vertriebskanal dominierten OEM-Installationen im Jahr 2025 mit einem Anteil von 77,90 %, jedoch expandiert der Aftermarket auf Basis des ADAS-Rekalibrierungsbedarfs mit einem CAGR von 8,78 %.

- Nach Fahrzeugtyp erfassten Personenkraftwagen 64,60 % des Volumens und sollen mit einem CAGR von 6,98 % wachsen, da die Elektrifizierung die Verglasung neu gestaltet.

- Nach Land lieferten die Vereinigten Staaten im Jahr 2025 74,80 % der regionalen Einnahmen; Kanada stellt mit einem durch großangelegte Elektrofahrzeuginvestitionen unterstützten CAGR von 7,34 % den am schnellsten wachsenden Markt dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im nordamerikanischen Automobilglas-Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Einsatz von intelligentem/schaltbarem Glas | +1.5% | Premium-Fahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Gebündelte ADAS-Rekalibrierungsdienstleistungen | +1.3% | Aftermarket-Kanäle | Kurzfristig (≤ 2 Jahre) |

| Steigende Produktion leichter Fahrzeuge | +1.2% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsschub für Leichtgewichtsglas | +1.1% | Produktionszentren für Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Nearshoring der OEM-Glasversorgung | +0.9% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Strenge FMVSS- und Transport Canada-Vorschriften | +0.8% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von intelligentem/schaltbarem Glas in Premium-Ausstattungsvarianten

Elektrochromatische Schiebedächer, dimmbare Seitenscheiben und In-Glas-Displays wechseln von Luxusklassefahrzeugen in die obere Mittelklasse, da OEM nach Differenzierung im Fahrzeuginnenraum suchen. Gentex Corporation liefert jährlich mehr als 50 Millionen dimmbare Geräte und demonstriert damit eine Fertigungsreife, die Kostenbarrieren senkt.[2]Gentex Corporation, "Dimmbare Glastechnologien," gentex.com Folienbasierte elektrochromatische Schichten reduzieren das Gewicht im Vergleich zu herkömmlichen Glas-Glas-Zellkonstruktionen und bringen intelligente Verglasung in Einklang mit den Reichweitenzielen von Elektrofahrzeugen. Zusätzliche digitale Schichten ermöglichen Head-up-Anzeigen und Fahrerüberwachungssensoren, sodass Hersteller Sicherheit und Infotainment bündeln können. Da Regulierungsbehörden die Fahrerüberwachungstechnologie fördern, steigt der Einsatz von intelligentem Glas parallel dazu und stärkt den nordamerikanischen Automobilglas-Markt.

Gebündelte ADAS-Rekalibrierungsdienstleistungen steigern die Nachfrage nach Ersatzglas

Kamerabasierte Systeme, die an Windschutzscheiben montiert sind, müssen nach dem Glasaustausch neu kalibriert werden, wodurch aus einem einst einfachen Auftrag ein elektronischer Servicebesuch wird. Versicherungsgesellschaften verlangen nun zertifizierte Verfahren, was die Qualifikationsanforderungen für Techniker erhöht und Ketten, die Kalibrierungsausrüstung besitzen, die Möglichkeit gibt, Aufschläge zu berechnen. Windschutzscheibeneinheiten wachsen in ihrer abrechenbaren Komplexität, und ergänzende Sensormodule an Seitenscheiben fließen ebenfalls in den Aftermarket ein. Die erhöhte technische Barriere steigert den Umsatz pro Auftrag und hilft, den nordamerikanischen Automobilglas-Markt über das natürliche Fahrzeugbestandswachstum hinaus zu tragen.

Steigende Produktion leichter Fahrzeuge in Nordamerika

Die Produktion stabilisiert sich bis 2030 bei rund 15,8 Millionen Einheiten pro Jahr und dreht damit die frühere handelspolitisch bedingte Volatilität um. Batterieelektrische Modelle sollen bis 2029 einen Anteil von 44,4 % an der regionalen Produktion ausmachen, gegenüber 7,2 % im Jahr 2023, während Fahrzeuge mit Verbrennungsmotoren auf unter ein Drittel der Produktion fallen werden. Die Umstellung auf elektrische Plattformen erfordert dünnere Verbundglaseinheiten, die das Wärmemanagement verbessern und den Luftwiderstand reduzieren. Konzentrierte Fertigungskorridore im sogenannten „Auto Alley” schaffen Skaleneffekte für Just-in-time-Lieferungen und verankern den nordamerikanischen Automobilglas-Markt weiter in der heimischen Produktion. Obwohl Zölle nach wie vor Planungsunsicherheit darstellen, sichern Elektrifizierungsmandate eine lange Wachstumsbahn für die Nachfrage nach fortschrittlicher Verglasung.

Elektrifizierungsschub zugunsten leichtgewichtiger Verbundverglasung

Jedes Kilogramm, das einem Elektrofahrzeug entnommen wird, führt zu einer höheren nutzbaren Reichweite, was OEM dazu veranlasst, getemperte Seitenscheiben gegen dünne Verbundglasalternativen auszutauschen, die Festigkeit bei gleichzeitiger Gewichtsreduzierung beibehalten. Das Beispiel der Evoca-Zwischenschicht von Eastman zeigt, wie akustische, solare und Aufprallschutzleistung in einem einzigen Laminat für batterieelektrische Seitenfenster kombiniert werden kann. Sonnenschutzbeschichtungen reduzieren die HVAC-Lasten, die die Batterien belasten, und akustische Schichten kompensieren das fehlende Motorgeräusch. Zulieferer, die mehrschichtige Multifunktions-Zwischenschichten koextrudieren können, verzeichnen überproportionales Wachstum, da der nordamerikanische Automobilglas-Markt auf EV-spezifische Designs ausgerichtet wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Volatilität bei Soda-Asche- und Zwischenschichtpreisen | -0.9% | Global bis Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Zusatzkosten für intelligentes Glas | -0.7% | Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei Floatglas-Linien mit niedrigem Eisengehalt | -0.6% | Nordamerikanische Anlagen | Mittelfristig (2–4 Jahre) |

| Versicherungsbedingte Präferenz für kostengünstiges Glas | -0.5% | Aftermarket in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Soda-Asche-, PVB- und EVA-Zwischenschichtpreisen

Sekisui Chemical erhöhte die PVB-Preise Ende 2024 um 6–15 % und verwies dabei auf Energie- und Logistikinflation.[3]Sekisui Chemical Co. Ltd., "PVB-Zwischenschicht-Preisanpassung," sekisuichemical.com Die Übernahme der US-amerikanischen Soda-Asche-Anlagen der Ciner Group durch Sisecam konzentriert das Angebot zu einem Zeitpunkt, an dem die Nachfrage bis 2030 auf 83 Millionen Tonnen ansteigt. Begrenzte natürliche Soda-Asche-Minen und eine kleine Gruppe globaler PVB-Produzenten verleihen den vorgelagerten Anbietern Preismacht, schmälern die Floatglas-Margen und zwingen Verarbeiter zur Absicherung oder vertikalen Integration. Plötzliche Kostensteigerungen beeinträchtigen die Rentabilität des gesamten nordamerikanischen Automobilglas-Marktes, wenn Preisanpassungen verzögert erfolgen.

Hohe Zusatzkosten für intelligente und beschichtete Glaslösungen

Elektrochromatische und Sonnenschutzpakete erfordern Preisaufschläge, die außerhalb des Luxussegments die allgemeine Zahlungsbereitschaft überschreiten. Obwohl folienbasierte Baugruppen günstiger sind als frühere Vakuumgeräte, kann ein Panoramadach mit dimmbaren Schichten den Fahrzeugpreis immer noch um mehrere tausend USD erhöhen, was die Marktdurchdringung in kostensensitiven Ausstattungsvarianten verlangsamt. Zulieferer müssen Anfangsprogramme subventionieren oder das Glas mit profitablen Ausstattungspaketen bündeln, um Skaleneffekte zu erzielen. Solange sich die Stückkosten nicht verbessern, wird der nordamerikanische Automobilglas-Markt einen ungleichmäßigen Einsatz von intelligentem Glas verzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Innovation bei intelligentem Glas treibt die Transformation im Premium-Segment voran

Verbundverglasung erzielte im Jahr 2025 56,78 % des Umsatzes im nordamerikanischen Automobilglas-Markt, gestützt durch ihre unverzichtbare Rolle bei Windschutzscheiben und den wachsenden Einsatz von Verbundseitenscheiben für Sicherheit und akustischen Komfort. Intelligentes bzw. schaltbares Glas führt das Wachstum mit einem CAGR von 8,28 % an, da elektrochromatische Schiebedächer in breitere Fahrzeuglinien Einzug halten. Getemperte Scheiben, einst aus Kostengründen dominierend, werden in unkritischen Bereichen langsam verdrängt, da Hersteller nach Gewichtseinsparungen und höherer Wärmeleistung suchen. Beschichtete Glassegmente expandieren parallel dazu, angetrieben durch EV-Programme, die einen geringen solaren Wärmegewinn zum Schutz der Batteriereichweite erfordern.

Kontinuierliche Innovation untermauert die Segmentdynamik. Der folienbasierte Ansatz von Gentex Corporation reduziert die Dicke und ermöglicht gleichzeitig große geometrische Freiheit für Dachmodule. Integrierte Display-Technologie verbindet Blendschutz mit Infotainment und erschließt neue Umsatzquellen für Glashersteller. Verbundkonstruktionen betten jetzt mehrere Zwischenschichten ein – akustische, solare und strukturelle –, was zeigt, wie ein einzelnes Bauteil Sicherheit, Komfort und Energieeffizienz erfüllen kann. Da die technologische Komplexität zunimmt, festigen Zulieferer mit Chemie-, Beschichtungs- und Elektronikkompetenz ihre Stellung im nordamerikanischen Automobilglas-Markt.

Nach Anwendung: Innovation beim Schiebedach beschleunigt die Einführung von Premium-Funktionen

Windschutzscheiben behielten im Jahr 2025 einen Anteil von 48,10 % am nordamerikanischen Automobilglas-Markt, gestützt durch den obligatorischen Einbau und strenge Aufprallvorschriften. Schiebedach- und Dachscheibenmodule verzeichnen jedoch bis 2031 den schnellsten CAGR von 7,62 %, da Panoramadächer zu einem gängigen Styling-Element werden. Laminierte Dachplatten integrieren elektrochromatische Abdunkelung, UV-Filterung und Heizgitter und verbessern so das Kabinenerleben ohne das Hinzufügen undurchsichtiger Jalousien.

Seitenscheiben wechseln in höheren Ausstattungsvarianten von getemperten zu laminierten Ausführungen und bieten Einbruchschutz sowie leisere Fahrzeugkabinen – Eigenschaften, die in nahezu geräuschlosen Elektrofahrzeugen geschätzt werden. Heckscheiben bleiben volumenstabil, entwickeln sich jedoch schrittweise durch intelligente Funktionen wie integrierte Antennen und Scheibenheizungen weiter. Außenspiegelglas wandert in Richtung kamerabasierter E-Spiegel, was den Hardware-Stack verändert, aber weiterhin auf präzisionsgeschliffene Substrate angewiesen ist. Größere Öffnungen und multifunktionale Beschichtungen erhöhen die technischen Anforderungen und verstärken die OEM-Abhängigkeit von erfahrenen Verglasungspartnern im nordamerikanischen Automobilglas-Markt.

Nach Vertriebskanal: Aftermarket-Komplexität treibt Serviceaufschläge voran

OEM-Installationen lieferten im Jahr 2025 77,90 % der Einheitennachfrage, ein natürliches Ergebnis davon, dass jedes neue Fahrzeug Werksglas benötigt. Dennoch übertrifft der CAGR des Aftermarktes von 8,78 % das OEM-Wachstum, da die ADAS-Kalibrierung Austauschvorgänge in hochpreisige Verfahren verwandelt. Kalibrierungsvorrichtungen, Zielplatten und Softwareabonnements erzeugen erhebliche Kapitalanforderungen und lenken das Volumen zu Ketten mit landesweiter Präsenz und Versicherungspartnerschaften.

Spezialisierte Servicepakete bündeln den Windschutzscheibenaustausch, die Kamerakalibrierung und manchmal die Radausrichtung und spiegeln damit die wechselseitige Abhängigkeit moderner Sicherheitssysteme wider. Unabhängige Werkstätten müssen investieren oder ausscheiden, was die Konsolidierung beschleunigt. Gleichzeitig florieren durch E-Commerce ermöglichte mobile Installateure dank ihrer Bequemlichkeit, müssen die Kalibrierung jedoch weiterhin an lizenzierte Zentren auslagern. Der Wandel von Commodityglas zu integrierten Dienstleistungen erklärt, warum der nordamerikanische Automobilglas-Markt einen höheren durchschnittlichen Umsatz pro Auftrag erzielt als noch vor einem Jahrzehnt.

Nach Fahrzeugtyp: Elektrifizierung von Personenkraftwagen treibt Glasinnovationen voran

Personenkraftwagen erfassten im Jahr 2025 64,60 % des Marktanteils und sollen mit einem CAGR von 6,98 % wachsen, angetrieben durch die rasche Elektrifizierung von Limousinen, Schräghecklimousinen und SUVs. Die Nachfrage des Personenkraftwagenbereichs nach Panoramadächern und dimmbarem Glas erhöht den Wert pro Fahrzeug. Sport-Utility-Modelle im Besonderen widmen mehr Dachfläche dem Glas, was Zulieferern zugute kommt, die große, gebogene Platten laminieren können.

Leichte Nutzfahrzeuge profitieren von der Flottenelektrifizierung und dem Wachstum der letzten Meile in der Logistik und benötigen Wärmeschutzbeschichtungen, die die Kabinentemperatur bei häufigen Stopps regulieren. Mittel- und Schwerlastfahrzeuge folgen regulatorischen Upgrades, die laminierte Seitenfenster für Rollover-Integrität erfordern. Bei allen Fahrzeugkategorien legen EV-Plattformen neue Anforderungen an Masse und Wärmeverhalten fest, was OEM dazu veranlasst, fortschrittliche Laminate mit multifunktionalen Beschichtungen zu spezifizieren. Diese Verschiebungen speisen eine kontinuierliche Nachfrage in den nordamerikanischen Automobilglas-Markt für die nächsten fünf Jahre ein.

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Automobilglas-Markt mit 74,80 % des Umsatzes im Jahr 2025. Die heimische Produktion ist stabil bei rund 15,8 Millionen leichten Fahrzeugen pro Jahr, während die regulatorische Strenge gemäß FMVSS 205 kontinuierliche Produktverbesserungen fördert. Die Verbreitung von ADAS, hohe Schiebedach-Einbauraten und starke Aftermarket-Netzwerke ermöglichen die Einführung von Premium-Verglasung. US-amerikanische Floatglas-Linien genießen zudem eine Buy-America-Präferenz bei öffentlichen Flottenausschreibungen und sind damit die bevorzugte Quelle für OEM, die potenzielle Zollrisiken vermeiden wollen.

Kanada verzeichnet mit einem CAGR von 7,34 % bis 2031 die schnellste Expansion. Massive Elektrofahrzeugverpflichtungen – der CAD 15 Milliarden schwere Wertschöpfungskettenaufbau von Honda und das CAD 7 Milliarden schwere Batteriewerk von Volkswagen – werden die lokale Glasnachfrage bei Windschutzscheiben, Dachmodulen und sensorgeeigneten Seitenscheiben ankurbeln. Die nahezu spiegelbildliche Angleichung von Transport Canada an den FMVSS senkt doppelte Prüfkosten und ermöglicht Zulieferern, Teile einmalig für den Verkauf in beiden Ländern zu qualifizieren. Provinzielle Anreize für emissionsfreie Fahrzeuge beschleunigen Markteinführungen zusätzlich und vertiefen das Wachstum des nordamerikanischen Automobilglas-Marktes in Kanada.

Mexiko rundet die Region als wettbewerbsfähige Produktionsbasis im Rahmen des USMCA-Abkommens ab. Obwohl die heimischen Verkäufe geringer sind, erfordern exportorientierte Montagelinien eine synchronisierte Glasversorgung. Niedrige Arbeitskosten ziehen zusätzliche Laminierungs- und Heckscheibenlinien an, und die Nähe zu US-amerikanischen Vertriebszentren verkürzt die Lieferzeiten. Da OEM ihre Lieferketten diversifizieren, bleibt Mexiko ein integraler Bestandteil des operativen Fundaments des nordamerikanischen Automobilglas-Marktes.

Regulatorisches Umfeld

In den Vereinigten Staaten wird Automobilverglasung hauptsächlich gemäß dem Federal Motor Vehicle Safety Standard (FMVSS) Nr. 205 (49 CFR 571.205) reguliert, der von der National Highway Traffic Safety Administration (NHTSA) verwaltet wird. Glashersteller und Fahrzeughersteller zertifizieren die Konformität gemäß 49 U.S.C. 30115 selbst, wodurch Leistungs-, Kennzeichnungs- und Rückverfolgbarkeitsanforderungen für die OEM-Beschaffung und die Qualität des Ersatzteilmarkts zentral bleiben.

Im Juni 2026 erließ die NHTSA eine endgültige Vorschrift zur Aufhebung der veralteten FMVSS Nr. 205(a)-Bestimmungen, die für Verglasungsausrüstung und Fahrzeuge galten, die vor Ende 2006 hergestellt wurden, wodurch der in aktuellen Programmen verwendete Normensatz vereinfacht wird. In Kanada überwacht Transport Canada die Einhaltung durch den Motor Vehicle Safety Act und die Motor Vehicle Safety Regulations. Der Canada Motor Vehicle Safety Standard (CMVSS) 205 enthält die Anforderungen von ANSI/SAE Z26.1-1996 und erlaubt bestimmte Alternativen über Verweise auf UN-Regelungen, was die grenzüberschreitende Teilequalifizierung für Zulieferer unterstützt, die beide Märkte bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt vorgelagert mit Soda und anderen Rohstoffgemischen, der Flachglasproduktion (einschließlich eisenarmen Glases, wo dies für Sonnenschutz- und Premium-Dachanwendungen erforderlich ist) und Zwischenschichten wie PVB/EVA, die laminierte Sicherheitsverglasung ermöglichen. Die Verarbeitung im mittleren Bereich umfasst Schneiden, Biegen/Härten, Laminieren, Beschichten (Sonnenschutz/IR), Bedrucken und die Integration von Funktionen wie Antennen, Heizgittern und sensorkompatiblen Fritteband-Bereichen, wobei die Differenzierung bei EV-orientierten thermischen und akustischen Spezifikationen zunimmt.

Nachgelagert werden OEM-Programme über Just-in-Time-Netzwerke versorgt, die einen regionalen Fußabdruck und die Nähe zu Montagekorridoren in den Vereinigten Staaten, Kanada und Mexiko bevorzugen. Die Aftermarket-Kanäle fügen Serviceleistungen wie ADAS-Neukalibrierung im Zusammenhang mit dem Austausch von Windschutzscheiben hinzu. Die Kette wird durch die regionale Fertigungskonzentration von Akteuren wie Fuyao Glass, Vitro Autoglass, AGC Automotive Americas und Pilkington North America geprägt, zusammen mit Vertriebs- und Installationsnetzwerken, die sich durch Expansion des Fußabdrucks konsolidieren, wie etwa PGW Auto Glass, das durch Übernahme kanadische Standorte hinzufügt. Das Risiko einer Standortstörung bleibt in einem konzentrierten Fußabdruck eine praktische Einschränkung, sodass OEMs und Glaslieferanten Ausweichrouten, Doppelbeschaffung und lokalisierte Lagerpuffer für Teile mit hoher Laufrate vorhalten.

Wettbewerbslandschaft

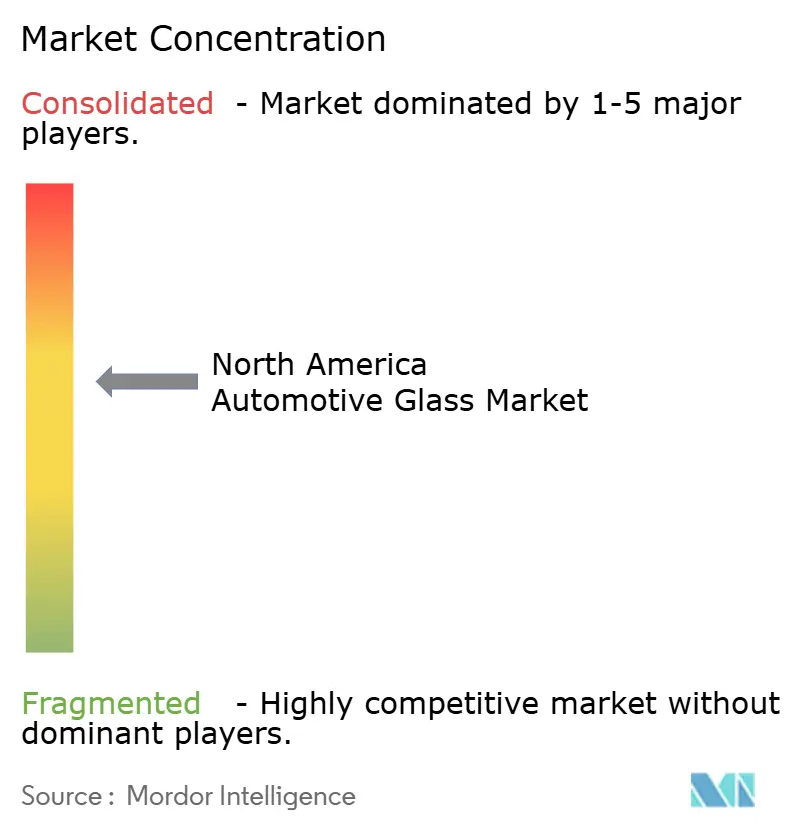

Der nordamerikanische Automobilglas-Markt weist eine moderate Konzentration auf. AGC Inc., Saint-Gobain Sekurit, Fuyao Glass Industry Group Co., Ltd. und NSG Group kontrollieren gemeinsam einen Großteil des OEM-Volumens und nutzen globale Skalierung sowie lokale Floatglas-Kapazitäten. Technologiespezialisten wie Gentex Corporation konzentrieren sich auf Nischen für intelligentes Glas und liefern elektrochromatische Module, die Premium-Margen erzielen.

Kapazitätserweiterungen unterstreichen die strategische Ausrichtung. Fuyao Glass Industry Group Co., Ltd.s Investition von 400 Millionen USD in Illinois, angekündigt im März 2025, erhöht die Floatglas-Kapazität um 280.000 Tonnen und unterstützt sowohl OEM- als auch Aftermarket-Kunden. Die Übernahme der Automotive-Assets von VOXX International durch Gentex Corporation, abgeschlossen im April 2025, erweitert ihre Dachmodul- und In-Fahrzeug-Display-Fähigkeiten und positioniert das Unternehmen, um Glas, Elektronik und Software in integrierten Angeboten zu bündeln. AGC Inc. und Saint-Gobain Sekurit investieren stark in Sonnenschutz- und Floatglas-Linien mit niedrigem Eisengehalt, um die EV-Nachfrage zu erfassen.

Der Wettbewerb entwickelt sich entlang zweier Achsen: Kostenführerschaft bei Commodityscheiben und Technologieführerschaft bei multifunktionalen Laminaten. Commodity-Zulieferer verfolgen Durchsatz und Ausbeute, während Technologieführer darum wetteifern, Displays, Antennen und Heizelemente einzubetten. Die OEM-Beschaffung bewertet zunehmend Systemintegrationsexpertise und bevorzugt Zulieferer, die ADAS-Kompatibilität zertifizieren und Daten für digitale Fahrzeugsgesundheitsplattformen bereitstellen können. Dieses Funktionswettrennen definiert die Entwicklungstrajektorie des nordamerikanischen Automobilglas-Marktes.

Marktführer der nordamerikanischen Automobilglas-Branche

AGC Inc.

Saint-Gobain Sekurit

Fuyao Glass Industry Group Co., Ltd.

Vitro S.A.B. de C.V.

Gentex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance entsteht an der Schnittstelle zwischen fortschrittlichen Windschutzscheiben und softwaredefinierten Cockpit-Funktionen, da Zulieferer und Tier-Partner display-fähige Verglasung industrialisieren. Die im Februar 2026 gegründete QuadAlliance mit Saint-Gobain Sekurit, ZEISS, tesa und Hyundai Mobis zur Beschleunigung der Massenproduktion holografischer Windschutzscheiben-Displays unterstreicht den aktiven Vorstoß hin zu wertschöpfenden Windschutzscheiben und schafft Freiraum für Glashersteller, die Laminierung, optische Qualität und Integrationsunterstützung für ADAS- und Glasdisplay-Funktionen kombinieren können.

Auch die Optimierung des Fertigungsfußabdrucks und lokalisierte Kapazitätsentscheidungen beeinflussen die Lieferantenauswahl in ganz Nordamerika. Der im Juli 2026 angekündigte Schließungsplan von Carlex Glass America für sein Werk in Vonore, Tennessee, gepaart mit der Konsolidierung in seiner Anlage in Nashville, deutet auf eine Verschiebung hin zu weniger, aber leistungsfähigeren Standorten hin. Dies begünstigt Lieferanten, die stabile Lieferzeiten, fortschrittliche Fertigung und koordinierte Logistik für empfindliche Großserienteile unterstützen können. Parallel dazu beginnen erste Nachweise für die Serienfertigung von Smart-Roofs zu erscheinen, darunter Gauzy, das über die ersten Kundenlieferungen des Cadillac CELESTIQ mit SPD-Smart-Glass im Jahr 2025 berichtet. Dies bekräftigt einen Weg für smarte/schaltbare Dachmodule über Vorzeigeprojekte hinaus, sofern die Lieferanten die automobiltauglichen Qualitäts-, Skalierungs- und Kostenziele erfüllen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Carlex Glass America gab Pläne zur Schließung seines Fertigungswerks in Vonore, Tennessee, bekannt, wobei der Betrieb bis Ende September 2026 eingestellt werden soll und Auswirkungen für rund 325 Mitarbeiter gemeldet wurden. Der Schritt konsolidiert die Produktion in den Nashville-Standort des Unternehmens, verengt die regionale Versorgungsbasis und erhöht den strategischen Wert leistungsfähiger nordamerikanischer Fertigungsstandorte für die Kontinuität von OEM und Aftermarket.

- Mai 2026: Fuyao Glass kündigte einen umfassenden Erweiterungsvorschlag für seine Anlage in Mt. Zion, Illinois, an, der zwei neue Produktionslinien vorsieht, darunter eine Automobilglaslinie neben einer Solarglaslinie, sowie eine mögliche Steigerung der Tagesproduktion bei Fertigstellung. Der Vorschlag unterstreicht das anhaltende Near-Shoring von Float- und Fertigungskapazitäten in den Vereinigten Staaten und zeigt zugleich, wie Zulieferer sich innerhalb desselben Schmelz- und nachgelagerten Verarbeitungsablaufs über verschiedene Endmärkte hinweg diversifizieren.

- September 2024: PGW Auto Glass übernahm PH Vitres d’Autos und fügte 22 Standorte in ganz Kanada hinzu. Der erweiterte Fußabdruck stärkt die Vertriebsreichweite und die Installationskapazität in einem Markt, in dem Ersatzarbeiten zunehmend ADAS-bezogene Verfahren umfassen, was einen höheren Serviceanteil pro Windschutzscheiben-Auftrag unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Automobilglas, das in Fahrzeugen in ganz Nordamerika geliefert und eingebaut wird, einschließlich OEM-Erstausstattung und Ersatzbedarf im Zusammenhang mit im Straßenverkehr genutzten Fahrzeugen.

Ausgeschlossener Umfang: Wir schließen nichtautomobile Anwendungen von Flachglas und Zubehörglasteile wie Spiegelglas aus, sofern diese nicht als Teil einer Automobilverglasungsscheibe oder eines Moduls verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Verbundglas

- Einscheibensicherheitsglas

- Beschichtetes Glas und Sonnenschutzglas

- Intelligentes/schaltbares Glas

- Nach Anwendung

- Windschutzscheibe

- Seitenscheibe

- Heckscheibe

- Schiebedach/Dachscheibe

- Rück- und Außenspiegel

- Nach Vertriebskanal

- OEM

- Aftermarket (Austausch und Kalibrierung)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schräghecklimousine

- Limousine

- Sport-Utility-Fahrzeug

- Mehrzweckfahrzeug

- Leichte Nutzfahrzeuge

- Mittel- und Schwerlastfahrzeuge

- Personenkraftwagen

- Nach Land

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Wir beginnen damit, den Nachfragepool anhand öffentlicher Fahrzeug- und Handelssignale zu erfassen, und gleichen dieses Bild anschließend mit glasspezifischen Angebotsinformationen ab. Zu unseren Quellen zählen Publikationen und Datensätze wie das U.S. Bureau of Transportation Statistics, Daten der U.S. International Trade Commission, NHTSA-Sicherheitsnormen und Mängelmeldungen, Fahrzeug- und Fertigungstabellen von Statistics Canada sowie Fahrzeugproduktionsberichte des mexikanischen INEGI. Für Reparatur- und Ersatzmuster ziehen wir zudem Publikationen aus dem Versicherungs- und Verkehrssicherheitsbereich sowie Fachartikel in Fachzeitschriften heran, die die Leistung von laminiertem und gehärtetem Glas beschreiben.

Nach Aufbau der nachfrageseitigen Basis wird das Modell mit Unternehmensberichten, Investorenpräsentationen und seriöser Presseberichterstattung zu Kapazitätserweiterungen, Preismaßnahmen und Technologieeinführungen wie Akustik- und Sonnenschutzverglasung abgeglichen. Soweit verfügbar, werden kostenpflichtige Abonnementquellen für Unternehmensfinanzdaten und Patentdatenbanken genutzt, vor allem um Änderungen im Produktmix und den Zeitpunkt neuer Verglasungsmerkmale zu bestätigen. Die Liste der Desk-Research-Quellen ist nicht erschöpfend, und wir ziehen weitere öffentliche Quellen heran, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Wir validieren Annahmen durch Interviews und kurze Umfragen mit Teilnehmern entlang der Wertschöpfungskette, einschließlich Glasverarbeitern, OEM-orientierten Vertriebshändlern, Installateuren und Entscheidungsträgern im Aftersales-Bereich. Für den Umfang Nordamerika halten wir die Abdeckung über die Vereinigten Staaten, Kanada und Mexiko ausgewogen, damit Unterschiede im Fahrzeugbestand, den Ersatzraten und der Preisgestaltung erfasst und dann in konsistente Modelleingaben umgewandelt werden können.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 14 % | |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 16 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Größenbestimmung nutzt einen Top-Down-Ansatz, der die Nachfrage aus dem Fahrzeugbestand und dem Reparaturzyklus rekonstruiert und diese dann anhand des typischen Glasgehalts pro Fahrzeug und der Preisbänder nach Scheibentyp in einen Wert umrechnet. Um realistische Gesamtwerte zu gewährleisten, gleichen wir dies mit selektiven Bottom-Up-Prüfungen ab, einschließlich der Zusammenführung von stichprobenweise erfassten Lieferantenumsätzen nach Land und der Validierung durchschnittlicher Verkaufspreise mittels Kanalprüfungen für Windschutzscheiben und Seitenscheiben.

Wesentliche Eingabegrößen, die das Modell prägen, umfassen die Produktion und Zulassungen von Personenkraftwagen, den im Straßenverkehr befindlichen Fahrzeugbestand, die Häufigkeit von Unfällen und Ersatz (einschließlich wetterbedingter Brüche), die Durchdringung laminierter Verglasung über Windschutzscheiben hinaus sowie die Verschiebung des Mix hin zu Panorama-Dachverglasung und ADAS-fähigen Windschutzscheiben. Wir verfolgen zudem Handelsströme von laminiertem und gehärtetem Sicherheitsglas sowie bekannte Kapazitäts- oder Linienerweiterungen, was hilft, Angebotsverknappung oder -entspannung und die daraus resultierende Preisentwicklung zu erklären.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass das Wachstum mit der Fahrzeugproduktionsprognose, der Alterung des Fahrzeugbestands und der Durchdringung fortschrittlicher Verglasungsmerkmale verknüpft ist, und anschließend mit Expertenansichten zu Preisüberwälzung und Normalisierung des Reparaturzyklus angepasst wird. Wo Bottom-Up-Daten für kleine lokale Installateure oder fragmentierte Aftermarket-Aktivitäten fehlen, wird die Lücke mittels kalibrierter Verhältniswerte geschlossen, die an Fahrzeugbestand und Ersatzintensität je Land gekoppelt sind.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen abgeglichen, einschließlich Importtrends für Sicherheitsglas, Schwankungen der Fahrzeugproduktion und implizierten Glas-pro-Fahrzeug-Bandbreiten, die über die Zeit stabil bleiben sollten. Ausreißer werden zur Überprüfung markiert, und größere Abweichungen werden durch erneute Prüfung der Annahmen und, falls erforderlich, durch erneute Kontaktaufnahme mit Marktteilnehmern überarbeitet, um zu bestätigen, was sich geändert hat.

Vor der Freigabe wird die Arbeit schrittweise überprüft, sodass die Berechnungslogik, die Einheiten und die Währungsbehandlung über Jahre und Länder hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, wie großen Preisschocks, regulatorischen Änderungen mit Auswirkung auf die Verglasung oder umfangreichen Kapazitätsankündigungen, erfolgen zwischenzeitliche Aktualisierungen. Kurz vor der Auslieferung führen wir einen erneuten Durchlauf durch, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Automobilglas in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Automobilglas in Nordamerika können weit voneinander abweichen, selbst wenn sie scheinbar dieselbe Kategorie abdecken, da sich der Umfang und der Preisaufbau oft unterscheiden. In der Praxis ergeben sich die Unterschiede meist daraus, was als Automobilverglasung gezählt wird, ob Aftermarket-Dienstleistungen hinzugerechnet werden und wie die länderbezogene Preisgestaltung auf das Basisjahr normalisiert wird.

Einige veröffentlichte Zahlen umfassen eine breitere Flachglasfertigung oder allgemeine Autoglas-Dienstleistungen, ohne Fahrzeugverglasungsscheiben von angrenzenden Posten zu trennen. Bei Mordor Intelligence wird der Wert um die Automobilverglasung erfasst, die in Windschutzscheiben, Seitenscheiben und Dachverglasung verwendet wird, sofern sie Teil der Scheibe oder des Moduls ist, und die Gesamtwerte werden konsistent mit dem Fahrzeugbestand und der Ersatzintensität in den Vereinigten Staaten, Kanada und Mexiko gehalten.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,26 Mrd. USD (2025) | |

| Fachzeitschrift A | 5,20 Mrd. USD (2023) | Wird oft als kurzer aktueller Momentaufnahme-Wert mit begrenzten Länderaufschlüsselungen dargestellt und behandelt Dachverglasung und Smart-Verglasung möglicherweise als optionale Zusatzoptionen, ohne Durchdringung und Preisentwicklung zu modellieren. |

| Branchendatenverlag B | 7,70 Mrd. USD (2026) | Manchmal eher an einer Fertigungsumsatzsicht für die Vereinigten Staaten orientiert, die nichtfahrzeugbezogene Produktion und konzerninterne Transfers einschließen kann, und rechnet grenzüberschreitende Ströme innerhalb Nordamerikas möglicherweise nicht heraus. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich durch unterschiedliche Umfangswahlen und die Art, wie Preise und Volumina mit dem Nachfragepool verknüpft werden. Wenn das Modell am Fahrzeugbestand, der Ersatzhäufigkeit und der Durchdringung von Verglasungsmerkmalen verankert ist, wird die resultierende Marktgröße leichter überprüfbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Automobilglas-Markt im Jahr 2026?

Der Markt ist im Jahr 2026 mit 6,69 Milliarden USD bewertet.

Welcher Glastyp wächst in diesem Markt am schnellsten?

Intelligentes/schaltbares Glas führt mit einem CAGR von 8,28 % bis 2031.

Warum expandiert das Aftermarket-Segment schneller als OEM-Verkäufe?

ADAS-ausgestattete Fahrzeuge erfordern eine präzise Kalibrierung nach dem Glasaustausch, was die Nachfrage nach Aftermarket-Dienstleistungen steigert und einen CAGR von 8,78 % antreibt.

Welches Land verzeichnet die höchste Wachstumsrate in Nordamerika?

Kanada verzeichnet das schnellste Wachstum mit einem CAGR von 7,34 % aufgrund bedeutender Elektrofahrzeuginvestitionen.

Seite zuletzt aktualisiert am: