Marktgröße und Marktanteil für Kraftfahrzeugmotorenöle in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

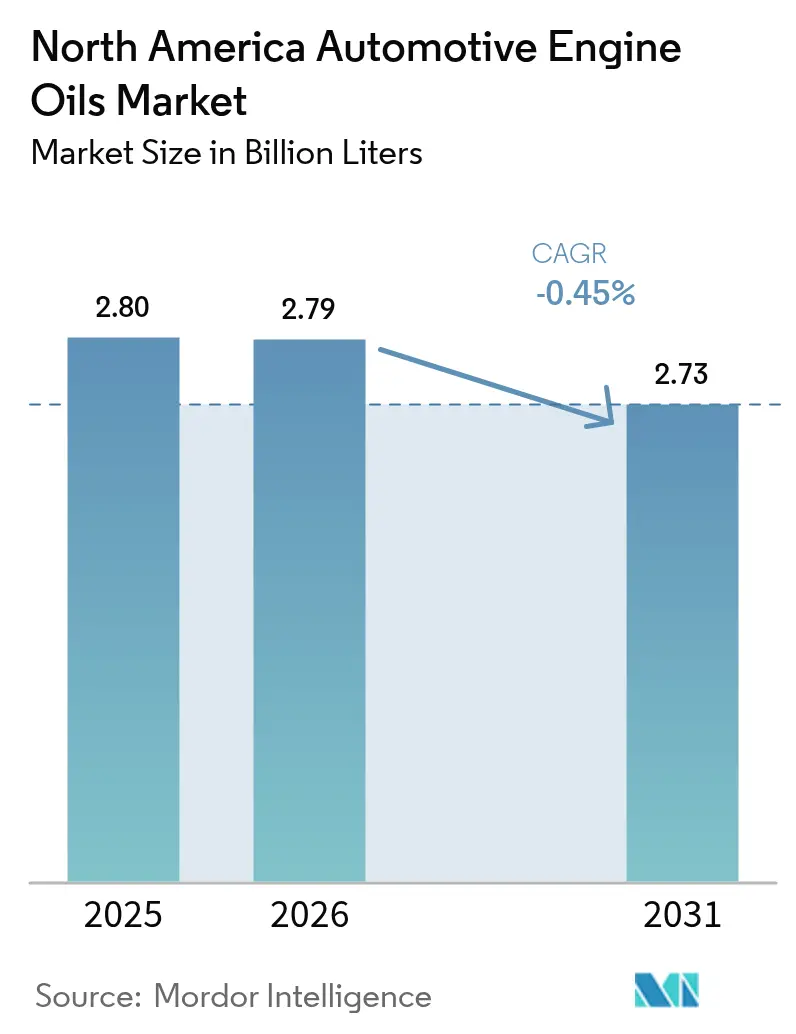

| Marktgröße im Basisjahr (2025) | 2.80 Milliarden Liter |

| Marktvolumen (2026) | 2.79 Milliarden Liter |

| Marktvolumen (2031) | 2.73 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | -0.45% CAGR |

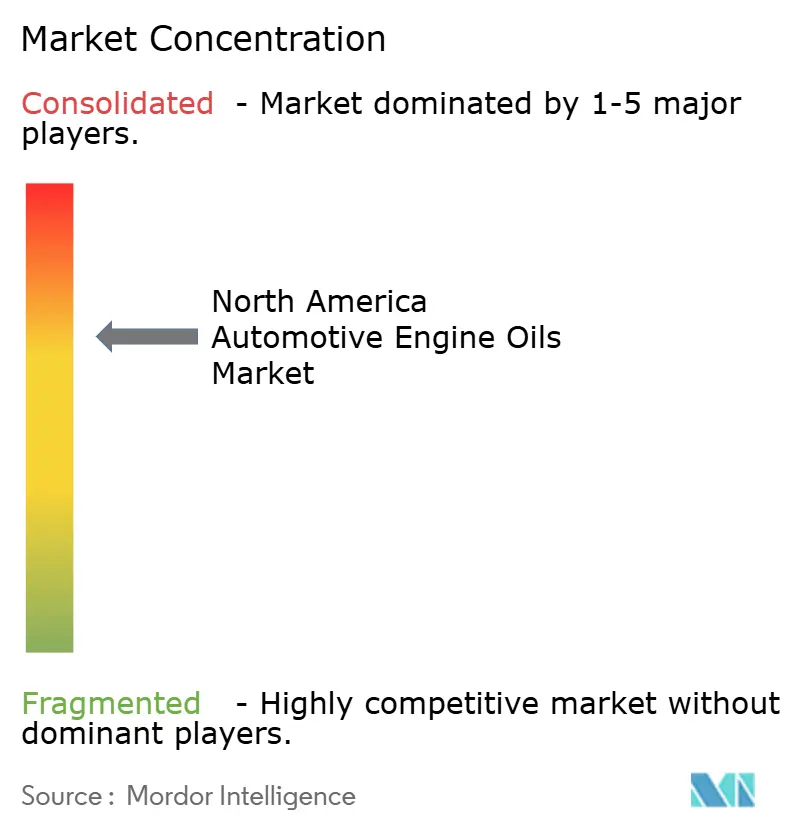

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftfahrzeugmotorenöle in Nordamerika von Mordor Intelligence

Die Marktgröße für Kraftfahrzeugmotorenöle in Nordamerika wird voraussichtlich von 2,80 Milliarden Liter im Jahr 2025 auf 2,79 Milliarden Liter im Jahr 2026 wachsen und bis 2031 mit einer CAGR von -0,45 % über den Zeitraum 2026–2031 auf 2,73 Milliarden Liter sinken. Diese negative Wachstumstrajektorie wird durch eine schnellere Elektrifizierung, längere Ölwechselintervalle und strenge CAFÉ- und Treibhausgasvorschriften geprägt, die gemeinsam die Schmierstoffvolumina reduzieren und gleichzeitig die Nachfrage in Richtung hochwertiger Syntheseöle verschieben. Regulatorische Maßnahmen, wie etwa die Schwerlaststandards der Umweltschutzbehörde für 2027, die eine Senkung der NOx-Emissionen um rund 75 % und der Partikelemissionen um 50 % erfordern, veranlassen Formulierer zur Entwicklung niedrigviskoser 0W-XX- und 10W-30-Produkte, die den Kraftstoffverbrauch verbessern und gleichzeitig den Verbrauch pro Wartung senken. Gleichzeitig untergräbt das Ziel des Energieministeriums, bis 2032 55 Millionen Plug-in-Fahrzeuge auf US-amerikanischen Straßen zu haben, den Bestand an Verbrennungsfahrzeugen erheblich, der historisch gesehen die meisten Motorenöle verbraucht. Vor diesem Hintergrund profitieren Hersteller hochwertiger Syntheseöle von einem höheren Wert je Einheit, schnellen OEM-Erstbefüllungsumstellungen und Chancen bei aufbereiteten Grundölen, die mit den ESG-Zielen der Unternehmen übereinstimmen. Die Wettbewerbsintensität bleibt hoch, da integrierte Ölkonzerne, spezialisierte Mischbetriebe und nachhaltigkeitsorientierte Newcomer alle um einen Anteil in einem schrumpfenden Markt kämpfen. Die Konsolidierung – exemplarisch verdeutlicht durch Aramcos Kauf der globalen Produkteinheit von Valvoline für 2,65 Milliarden USD – veranschaulicht die Wende hin zu Skaleneffizienzen und Portfolio-Fokus inmitten struktureller Gegenwindbedingungen.

Wesentliche Erkenntnisse des Berichts

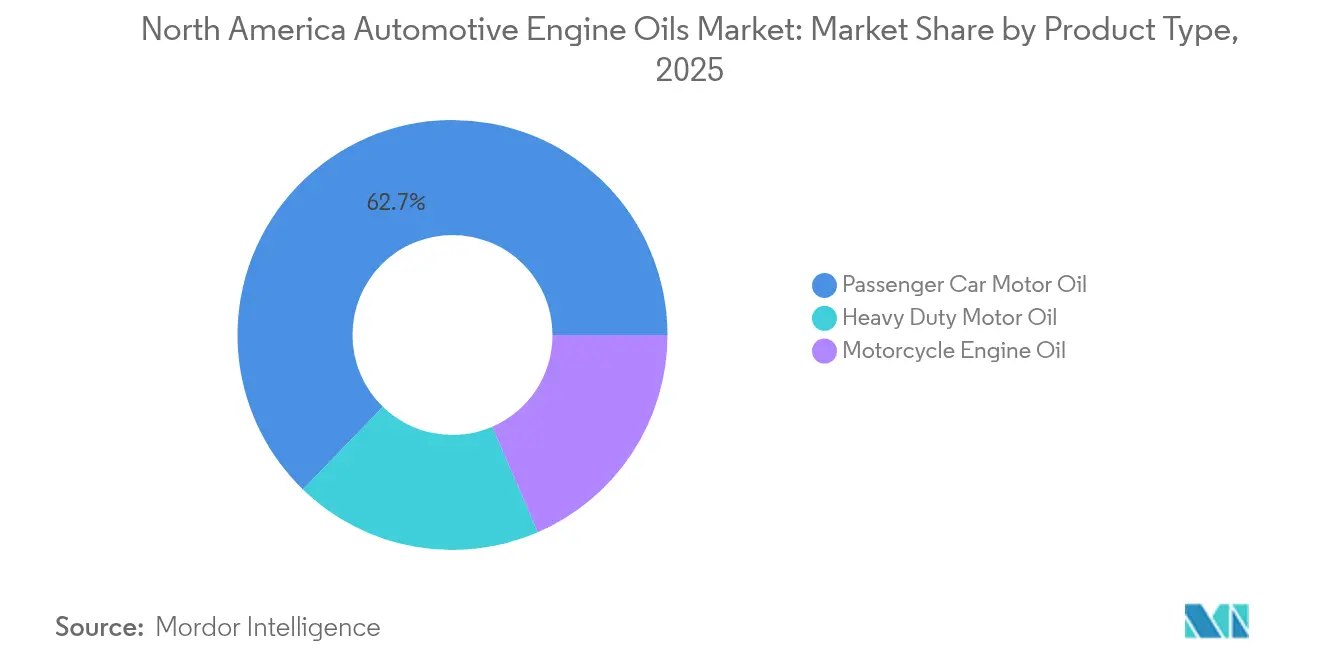

- Nach Produkttyp führte Motoröl für Personenkraftwagen mit einem Marktanteil von 62,75 % am nordamerikanischen Kraftfahrzeugmotorenölmarkt im Jahr 2025. Motorradmotoröl wird voraussichtlich den geringsten Rückgang mit einer CAGR von -0,35 % bis 2031 verzeichnen.

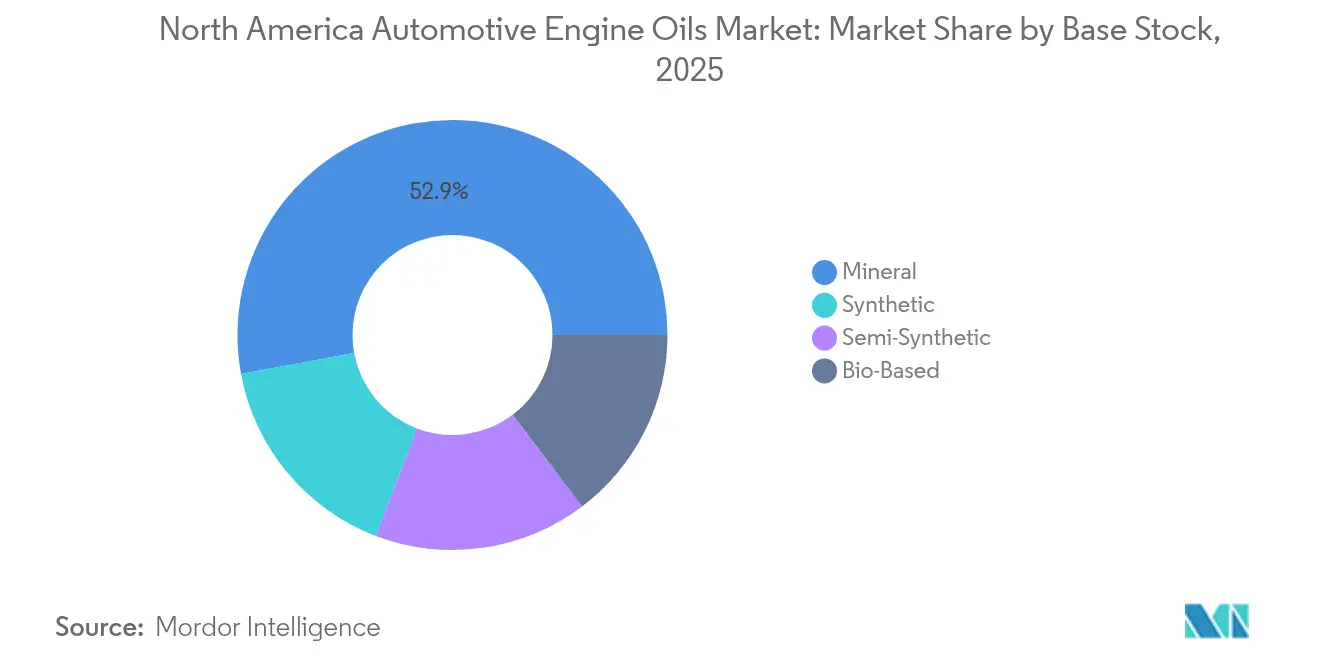

- Nach Grundöl machten Mineralöle im Jahr 2025 52,90 % der Marktgröße für Kraftfahrzeugmotorenöle in Nordamerika aus, während Vollsynthetische Öle mit einer CAGR von -0,21 % den geringsten Rückgang verzeichnen.

- Nach Geografie dominieren die Vereinigten Staaten mit einem Marktanteil von 86,20 % am nordamerikanischen Kraftfahrzeugmotorenölmarkt im Jahr 2025, während Kanada mit einer CAGR von -0,06 % bis 2031 die langsamste Kontraktion aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Kraftfahrzeugmotorenölmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfung der CAFÉ- und Treibhausgasvorschriften, die die Nachfrage nach niedrigviskosen Hochleistungsölen ankurbeln | +0.8% | Global, mit stärkster Auswirkung in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Umstellung der OEM-Erstbefüllung auf Syntheseöle und 0W-XX-Klassen | +0.6% | Kern Nordamerika, Überlauf nach Mexiko | Langfristig (≥ 4 Jahre) |

| Steigendes Durchschnittsalter von Fahrzeugen steigert den Nachmarktölverbrauch | +0.4% | Hauptsächlich USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende Kilometer durch Fahrdienstvermittler und Kurzstreckenzustellflotten | +0.3% | Städtische Zentren in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Akzeptanz von Mischungen aus aufbereiteten Grundölen | +0.2% | USA und Kanada, frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der CAFÉ- und Treibhausgasvorschriften treiben die Nachfrage nach hochwertigen Ölen an

Das Phase-3-Treibhausgasprogramm der Umweltschutzbehörde verpflichtet OEMs, die schwerlastbezogenen CO₂-Emissionen bis 2045 um rund 50 % zu senken, was Schmierstoffhersteller dazu veranlasst, niedrigviskose PC-12-Schwerlastöle im Jahr 2026 zu vermarkten, die in Flottenversuchen Kraftstoffeinsparungen von bis zu 3 % ermöglichen können[1]Umweltschutzbehörde, „Kontrolle der Luftverschmutzung durch neue Kraftfahrzeuge: Schwerlastmotor- und Fahrzeugstandards”, epa.gov. Ähnliche Effizienzanforderungen im Rahmen von ILSAC GF-7 für Personenkraftwagen treiben die Nachfrage nach 0W-16- und 0W-20-Syntheseölen an, die eine verbesserte Hochtemperatur-Scherstabilität bieten. Felddaten aus CITGARD-Tests bestätigen einen Kraftstoffwirtschaftlichkeitsgewinn von 2,1 %, wenn Flotten von 15W-40 auf optimierte 10W-30-Formulierungen umsteigen. Da staatliche und bundesstaatliche CO₂-Reduktionspolitiken konvergieren, sichert die regulatorische Kaskade ein dauerhaftes Premiumsegment, selbst wenn die Gesamtvolumina sinken. Mischbetriebe, die in der Lage sind, die Leistung gemäß den neuen Dauerhaltbarkeitstests des Amerikanischen Erdölinstituts zu validieren, sind gut positioniert, um Marktanteile zu gewinnen.

OEM-Erstbefüllung mit Syntheseölen verändert den Produktmix

Nordamerikanische Fahrzeughersteller integrieren Syntheseölspezifikationen in die Erstbefüllung, um Garantieverlängerungen und thermischen Lastanforderungen in turboaufgeladenen Motoren gerecht zu werden. Die dexos1 Gen3-Spezifikation von General Motors setzt strengere Schlamm- und LSPI-Grenzen und standardisiert damit effektiv die Verwendung von vollsynthetischem 0W-20 oder 5W-30 in Neuwagen. Im Schwerlastsektor genehmigen führende Lkw-OEMs mittlerweile 10W-30 FA-4-Öle, was die Nachmarktzulassung beschleunigt. ExxonMobil prognostiziert bis 2030 ein Wachstum von 80 % bei hochwertigen Leistungsschmierstoffen und erweitert seine PAO-Produktion zur Unterstützung von OEM-Partnerschaften. Syntheseöle erzielen einen höheren Preismix, selbst wenn sich die Ölwechselintervalle verlängern, was den Umsatzrückgang für Anbieter mit fortschrittlicher Grundölkapazität abfedert.

Steigendes Durchschnittsalter von Fahrzeugen steigert den Nachmarktverbrauch

Das durchschnittliche Alter von Leichtfahrzeugen in der Region stieg 2025 auf 12,6 Jahre und damit auf den höchsten jemals verzeichneten Wert – ein Trend, der ältere Motoren länger im Umlauf hält und die Nachfrage nach höherviskosen 5W-30- und 10W-40-Klassen stützt, die für die Verschleißkontrolle in älterer Hardware formuliert sind. Unabhängige Kfz-Werkstätten berichten von einem zunehmenden Einsatz von Hochleistungs-Syntheseölen mit Dichtungskonditionierern, während Flottenoperateure Lastkraftwagen für längere Abschreibungszyklen behalten, was zusätzliche Ölwechsel vor der Außerbetriebnahme erfordert. Obwohl die Elektrifizierung langfristige Aussichten dämpft, bietet der kurzfristige Fahrzeugbestandsmix einen bescheidenen Auftrieb für Schmierstoffwartungsanlässe.

Wachsende Kilometer durch Fahrdienstvermittler und Kurzstreckenzustellung

Urbane Mobilitätsplattformen und E-Commerce-Logistik haben die jährlichen Fahrzeugkilometer ausgedehnt, insbesondere für leichte Transporter und Hybridlimousinen. Eine höhere Auslastung führt zu einer beschleunigten Ölwechselfrequenz, selbst bei Syntheseölen mit verlängertem Intervall, was einen Teil der durch Effizienzgewinne verlorenen Nachfrage ausgleicht. Große Plattformbetreiber schreiben OEM-zugelassene 0W-20-Syntheseöle vor, um Ausfallzeiten zu minimieren und die Penetration hochwertiger Klassen zu stärken. Da Kurzstreckenzustellflotten die Gesamtbetriebskosten priorisieren, sichern sich Formulierer, die Kraftstoffwirtschaftlichkeit und Dauerhaltbarkeitsvorteile dokumentieren können, vertragliche Liefervereinbarungen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigte BEV- und Hybridpenetration senkt die Ölnachfrage | -1.2% | Global, mit den USA als führendem Adoptionsmarkt | Mittelfristig (2–4 Jahre) |

| Verlängerte OEM-Ölwechselintervallempfehlungen | -0.7% | Nordamerika und globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenbelastung bei API-Gruppe-III/IV-Grundölen | -0.4% | Globale Lieferketten mit Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte BEV- und Hybridpenetration senkt die Ölnachfrage

Die Plug-in-Verkäufe erreichten im Jahr 2024 neue Höchststände, und das Energieministerium prognostiziert bis 2032 55 Millionen Elektrofahrzeuge, die einen erheblichen Teil des Ölverbrauchs verdrängen werden. Hybridfahrzeuge benötigen weiterhin Schmierstoffe, jedoch in geringeren Mengen, da Motoren intermittierend und bei optimierten Lasten betrieben werden. Emissionsfreie Mandate auf Staatsebene – Kaliforniens Advanced Clean Cars II ist ein bemerkenswertes Beispiel – engen den bedienbaren Markt weiter ein. Während neue Fluide für Elektroachsen und Thermomanagement entstehen, machen Dauerfüllungsdesigns und kleinere Ölwannenvolumina diese zu einem Bruchteil der traditionellen Nachfrage.

Verlängerte OEM-Ölwechselintervallempfehlungen

Da die Belastbarkeit der Syntheseöltechnologie zunimmt, erhöhen Automobilhersteller die Ölwechselempfehlungen vom traditionellen 5.000-Meilen-Regime auf 10.000–15.000 Meilen für Durchschnittswagen und bis zu 25.000 Meilen bei ausgewählten Premiumprodukten von Castrol und Mobil 1[2]Castrol, „Edge Extended Performance Produktspezifikationen”, castrol.com. Bordseitige Öllebensdauermonitore verfeinern Intervalle auf Basis des Betriebszyklus und verringern dadurch den Bedarf an Nachmarktwerkstattbesuchen. Schwerlastflotten, die FA-4-Syntheseöle einsetzen, erreichen im Rahmen von Ölanalyseprogrammen Ölwechselintervalle von 70.000–100.000 Meilen, was den jährlichen Schmierstoffbedarf pro Lastkraftwagen reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Personenkraftwagenöle verlieren Volumen, behalten aber ihren Wert

Motoröl für Personenkraftwagen macht derzeit 62,75 % des Gesamtvolumens aus, doch die Einführung von Elektrofahrzeugen setzt das Segment auf einen Abwärtstrend. Der nordamerikanische Kraftfahrzeugmotorenölmarkt verzeichnete seinen Höchstverbrauch an Personenkraftwagenöl (PCMO) im Zeitraum 2019–2024, nach dem das Volumen zu sinken begann, als batteriebetriebene Fahrzeuge ihren Anteil ausdehnten. Trotz dieser Kontraktion gewinnen Syntheseöle gemäß ILSAC GF-7 weiterhin Marktanteile, was Lieferanten ermöglicht, ihren Umsatz zu verteidigen. OEM-Erstbefüllungsmandate für Dexos1 Gen3 und GF-7 erzeugen einen stärkeren Nachfragesog bei Fachhändlern, während Schnellwechselketten vollsynthetische 0W-20-Öle upsellen, um die Ticketgröße aufrechtzuerhalten.

Schwerlastmotoröl rangiert nach Litern an zweiter Stelle und profitiert vom Frachtvolumenwachstum, auch wenn Effizienzprogramme das Volumen dämpfen. Flottenversuche haben gezeigt, dass der Wechsel zu neuen FA-4-10W-30-Ölen Kraftstoffwirtschaftlichkeitsgewinne von 1–4 % erzielen kann, was Preisaufschläge unterstützt. Im Prognosezeitraum wird erwartet, dass Motorradmotoröl mit einer CAGR von -0,35 % am wenigsten sinkt, was auf die wachsende Beliebtheit elektrischer Motorräder, Roller und E-Bikes zurückzuführen ist. Verbesserungen bei der Akkulaufzeit, der Ladeinfrastruktur und der Gesamtleistung haben Elektrozweiräder zu einer erschwinglicheren, praktischeren und attraktiveren Option für Verbraucher gemacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Grundöl: Syntheseöle gewinnen die Führung, da sich die Spezifikationen verschärfen

Mineralöle werden voraussichtlich im Jahr 2025 einen Anteil von 52,90 % behalten, aber jedes neue Fahrzeug, das in Betrieb genommen wird, benötigt mindestens eine Syntheseölmischung, was den Wandel beschleunigt. Die Marktgröße für Mineralölklassen des nordamerikanischen Kraftfahrzeugmotorenölmarktes wird voraussichtlich schneller sinken als der Gesamtrückgang, da Umweltvorschriften VOC-Emissionen aus der lösungsmittelraffinierten Gruppe-I-Produktion begrenzen. Halbsynthetische Öle bleiben ein budgetgerechtes Übergangsproduktes, das Gruppe II mit 10–30 % Gruppe III mischt, um mittlere Preispunkte zu erreichen.

Vollsynthetische Öle, angetrieben durch Gruppe III und Gruppe IV, verzeichnen mit einer CAGR von -0,21 % bis 2031 den geringsten Rückgang. Die Nachfrage nach synthetischem Motoröl in Nordamerika wird in den kommenden Jahren voraussichtlich sinken, hauptsächlich aufgrund der beschleunigten Einführung von Elektrofahrzeugen. Integrierte Produzenten Chevron und ExxonMobil nutzen ihre GTL- und PAO-Kapazitäten zur Versorgungssicherung. CHEVRON.COM. Biobasierte Schmierstoffe gewinnen zwar noch einen kleinen Anteil, aber zunehmend Bedeutung bei kommunalen Flotten, die den Lebenszyklus-CO₂-Ausstoß um bis zu 50 % reduzieren wollen. Castrols aufbereitete Mischungen unter dem MoreCircular-Banner verdeutlichen, wie ESG-Ziele zu Beschaffungskriterien werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Kraftfahrzeugmotorenölmarkt und machen 86,20 % des Volumens im Jahr 2025 aus. Bundesweite CAFÉ-Standards und EPA-Phase-3-Vorschriften erfordern niedrigviskosere Formulierungen, die die Syntheseölpenetration erhöhen und gleichzeitig die Literzahl reduzieren. Die inländische Grundölproduktion aus den Raffinerien in Baytown, Pascagoula und Richmond sichert die Versorgungssicherheit, obwohl bevorstehende Gruppe-III-Investitionen hinter asiatischen Kapazitätsausbauten zurückbleiben. Vernetzte Fahrzeugdatenströme lenken den Serviceverkehr zu Fachhändlern und setzen unabhängige Schnellwechselbetriebe unter Druck, eröffnen jedoch Kanäle für OEM-gebrandete Öle. Emissionsfreie Fahrzeugmandate auf Staatsebene beschleunigen die Elektrifizierung, reduzieren die künftige Nachfrage und katalysieren gleichzeitig die Entwicklung proprietärer Elektrofahrzeug-Antriebsflüssigkeiten.

Kanada ist zwar kleiner, weist aber die geringste Kontraktion auf, da strenge Winter hochwertige 0W-20- und 5W-30-Syntheseöle mit Pourpoints unter -40 °C erforderlich machen. Ländliche Fahrzeuge zur Ressourcengewinnung und Geländefahrzeuge sichern Dieselmotorenölvolumina. Ottawas Ziel, bis 2035 ausschließlich emissionsfreie Leichtfahrzeuge zu verkaufen, koexistiert mit Schwerlastausnahmen im Bergbau und in der Forstwirtschaft, die immer noch Hochbasenzahl-15W-40-Öle erfordern. Provinzielle VOC-Grenzwerte fördern schwefelarme Grundöle und harmonieren mit US-amerikanischen Formulierungen, was grenzüberschreitende Versorgungssynergien ermöglicht.

Mexiko trägt den kleinsten Anteil bei, profitiert aber von der Automobilfertigung und einem jüngeren Fahrzeugbestand, der weiterhin auf Verbrennungsantriebe angewiesen ist. Die Olmeca-Raffinerie von PEMEX bringt eine Kapazität von 340.000 Barrel pro Tag mit, die Gruppe-II-Grundöle rückwärts integrieren kann und die Importabhängigkeit verringert. Die Einführung der Elektrifizierung hinkt hinterher, was Mineralölvolumina eine längere Laufbahn verschafft. Dennoch wird die geplante Angleichung an US-amerikanische Emissionsvorschriften die Syntheseölnachfrage im nächsten Jahrzehnt schrittweise erhöhen.

Wettbewerbslandschaft

Der nordamerikanische Kraftfahrzeugmotorenölmarkt ist konsolidiert. Der Wettbewerb konzentriert sich auf integrierte Konzerne – ExxonMobil, Chevron, Shell und BP Castrol –, die ihre Rohöl-bis-Molekül-Skalierung, unternehmenseigene PAO/GTL-Anlagen und direkte OEM-Beziehungen nutzen. Ihre breiten Portfolios erstrecken sich über Personenkraftwagenöl, Schwerlastdieselöl und aufkommende Elektrofahrzeugfluide und ermöglichen segmentübergreifende Widerstandsfähigkeit. Das Lizenzierungsrahmenwerk des Amerikanischen Erdölinstituts und OEM-Genehmigungsmatrizen bleiben erhebliche Markteintrittsbarrieren, aber datengesteuerte Wartungsplattformen und Handelsmarkenprogramme bieten neue Wege für Herausforderermarken, die Marktanteile anstreben.

Branchenführer im Bereich Kraftfahrzeugmotorenöle in Nordamerika

Chevron Corporation

ExxonMobil Corporation

Shell plc

BP p.l.c.

Saudi Arabian Oil Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: TotalEnergies Marketing Canada Inc. gab den Übergang von Mineralöl zu Syntheseöl-Technologie als Motoröl bekannt. TotalEnergies Marketing Canada präsentierte sein umfassendes Sortiment an Syntheseöltechnologie-Motorölen für den Pkw- und Schwerlastmarkt.

- Dezember 2024: Die Carrera Panamericana in Mexiko schloss ihre 2024er Ausgabe ab und besiegelte eine Zusammenarbeit mit LIQUI MOLY als offiziellen Kraftfahrzeugmotorenöl-Partner der Veranstaltung. Der Hersteller führte eine Reihe von Werbeaktivitäten durch, darunter Veranstaltungen in Kfz-Werkstätten, Einzelhandelsgeschäften und Autohäusern im ganzen Land.

Berichtsumfang für den nordamerikanischen Kraftfahrzeugmotorenölmarkt

| Motoröl für Personenkraftwagen (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Klassen | |

| Schwerlastmotoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Klassen | |

| Motorradmotoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Klassen |

| Mineralöl |

| Syntheseöl |

| Halbsynthetisches Öl |

| Biobasiertes Öl |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Motoröl für Personenkraftwagen (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Klassen | ||

| Schwerlastmotoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Klassen | ||

| Motorradmotoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Klassen | ||

| Nach Grundöl | Mineralöl | |

| Syntheseöl | ||

| Halbsynthetisches Öl | ||

| Biobasiertes Öl | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des nordamerikanischen Kraftfahrzeugmotorenölmarktes?

Die Marktgröße für Kraftfahrzeugmotorenöle in Nordamerika wird auf 2,79 Milliarden Liter im Jahr 2026 geschätzt und wird voraussichtlich bis 2031 auf 2,73 Milliarden Liter sinken.

Wie schnell wird der Markt voraussichtlich schrumpfen?

Das Volumen wird voraussichtlich mit einer CAGR von -0,45 % von 2026 bis 2031 sinken.

Welche Produktkategorie behält den größten Anteil?

Motoröl für Personenkraftwagen macht 62,75 % des Gesamtvolumens im Jahr 2025 aus.

Warum gewinnen Syntheseöle im Mix, auch wenn das Gesamtvolumen in Litern sinkt?

OEM-Erstbefüllungsmandate, verlängerte Ölwechselintervalle und CAFÉ-Vorschriften erfordern die Leistungsvorteile von Synthesegrundölen.

Wie wird die Elektrifizierung die Schmierstoffnachfrage bis 2031 beeinflussen?

Die Einführung von Plug-in-Fahrzeugen und Hybriden wird voraussichtlich rund 1,2 Prozentpunkte von der Markt-CAGR abziehen und den Volumenrückgang beschleunigen.

Seite zuletzt aktualisiert am: