Marktgröße und Marktanteil für nicht-invasive Pränataldiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.43 Milliarden US-Dollar |

| Marktgröße (2031) | 8.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-invasive Pränataldiagnostik von Mordor Intelligence

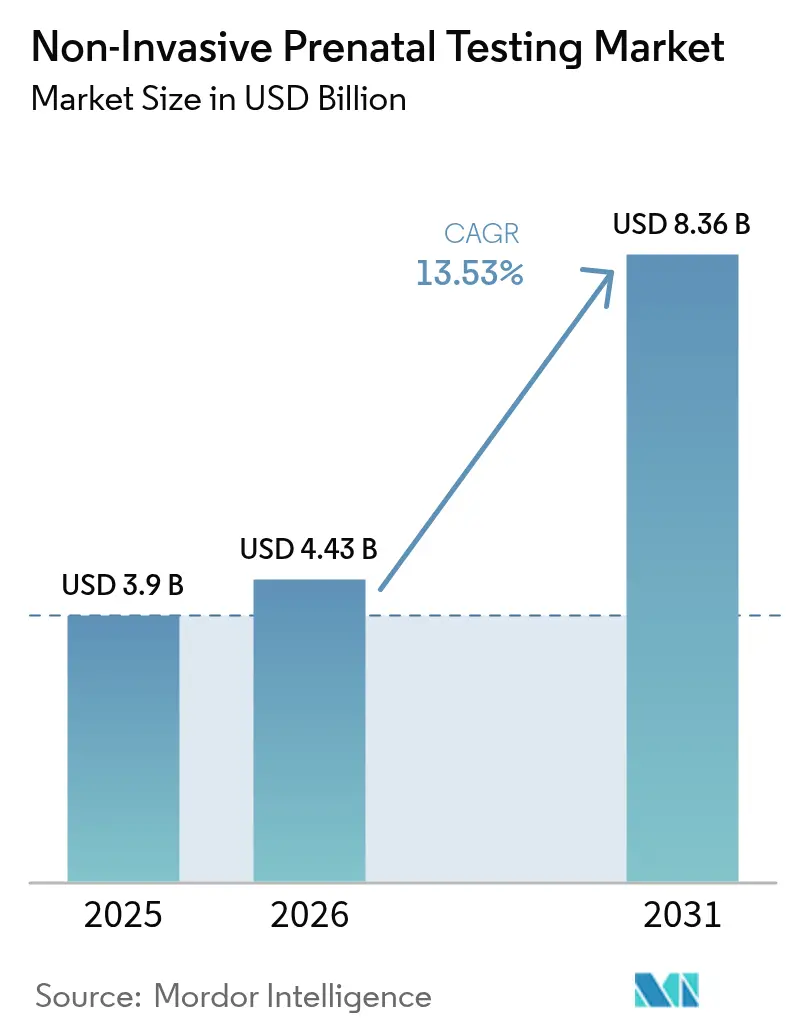

Die Marktgröße für nicht-invasive Pränataldiagnostik wird voraussichtlich von 3,9 Milliarden USD im Jahr 2025 und 4,43 Milliarden USD im Jahr 2026 auf 8,36 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,53 % über den Zeitraum 2026–2031 entspricht. Sinkende Sequenzierungskosten unter 200 USD pro Probe, universelle Leitlinienunterstützung und Kostenträgerrichtlinien, die nun Schwangerschaften mit durchschnittlichem Risiko abdecken, wandeln die nicht-invasive Pränataldiagnostik von einem Spezialscreening in einen Erstlinientest in der geburtshilflichen Versorgung um. Das steigende Alter der Mütter – Geburten bei Frauen im Alter von 35–44 Jahren stiegen 2024 um 3,2 % – erhöht das Aneuploidierisiko und erweitert die anspruchsberechtigte Bevölkerungsgruppe. Auch die Technologie verändert sich: Isotherme Workflows mit rollender Kreisamplifikation, die Thermozykler überflüssig machen, wachsen rasant und senken die Kapitalhürden für kleinere Laboratorien. Die Wettbewerbsdynamik verschärft sich, da BGI Genomics die westlichen Preise im asiatisch-pazifischen Raum unterbietet, während die Übernahme von Invitae durch Labcorp im Jahr 2024 die US-amerikanischen Kapazitäten konsolidiert.

Wichtigste Erkenntnisse des Berichts

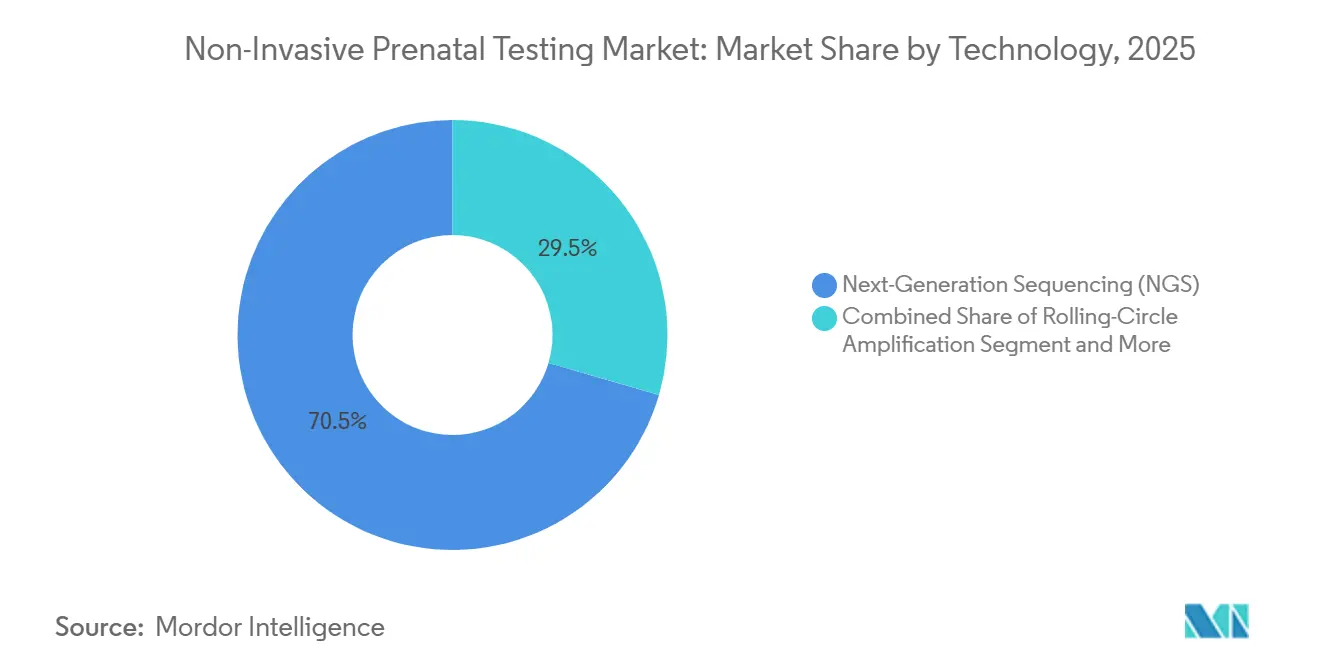

- Nach Technologie führte die Sequenzierung der nächsten Generation mit einem Marktanteil von 70,55 % am Markt für nicht-invasive Pränataldiagnostik im Jahr 2025; die rollende Kreisamplifikation wird voraussichtlich bis 2031 mit einer CAGR von 18,25 % wachsen.

- Nach Testtyp entfiel das Aneuploidie-Screening auf 85,53 % der Marktgröße für nicht-invasive Pränataldiagnostik im Jahr 2025, während das genomweite zellfreie DNA-Screening bis 2031 mit einer CAGR von 19,75 % voranschreitet.

- Nach Gestationsfenster erfasste das Segment 13–24 Wochen im Jahr 2025 einen Anteil von 50,15 %; Tests in der 10.–12. Woche wachsen mit einer CAGR von 14,82 % aufgrund algorithmischer Verbesserungen bei der fetalen Fraktion.

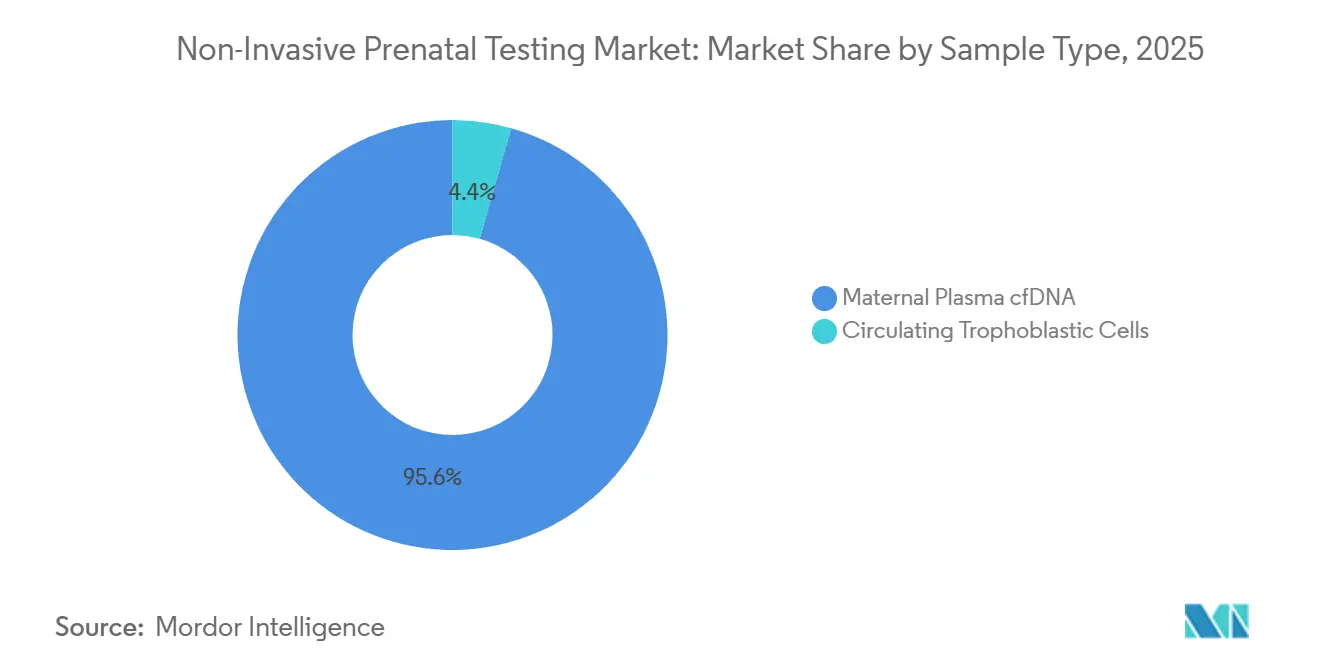

- Nach Probentyp dominierte zellfreie DNA aus mütterlichem Plasma mit einem Anteil von 95,65 % im Jahr 2025; zirkulierende Trophoblastenzellen werden voraussichtlich mit einer CAGR von 20,32 % zunehmen, da die Mikrofluidik reift.

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Umsatzanteil von 62,23 %, während Kits und Reagenzien mit einer CAGR von 16,21 % steigen, da Krankenhäuser die Tests dezentralisieren.

- Nach Endnutzer kontrollierten Diagnoselaboratorien im Jahr 2025 58,5 %; IVF- und Fertilitätskliniken verzeichnen mit 17,42 % CAGR das schnellste Wachstum aufgrund gebündelter PGT-A-Workflows.

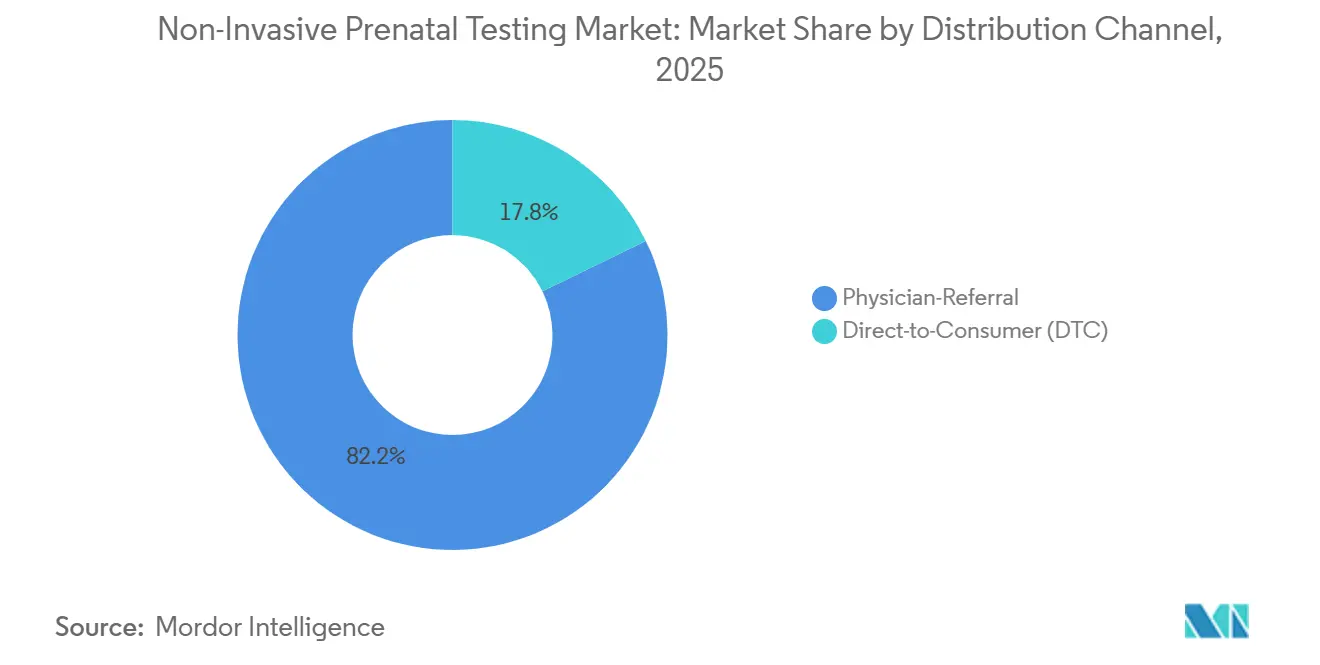

- Nach Vertriebskanal hielten Arztüberweisungswege im Jahr 2025 82,23 %, doch Direktverbraucherservices expandieren mit einer CAGR von 21,02 % trotz strengerer FDA-Aufsicht.

- Nach Anwendung repräsentierte die Erkennung des Down-Syndroms im Jahr 2025 72,52 % des Umsatzes, während das Turner-Syndrom-Screening mit einer CAGR von 15,12 % aufgrund verbesserter Geschlechtschromosomenauswertung zunimmt.

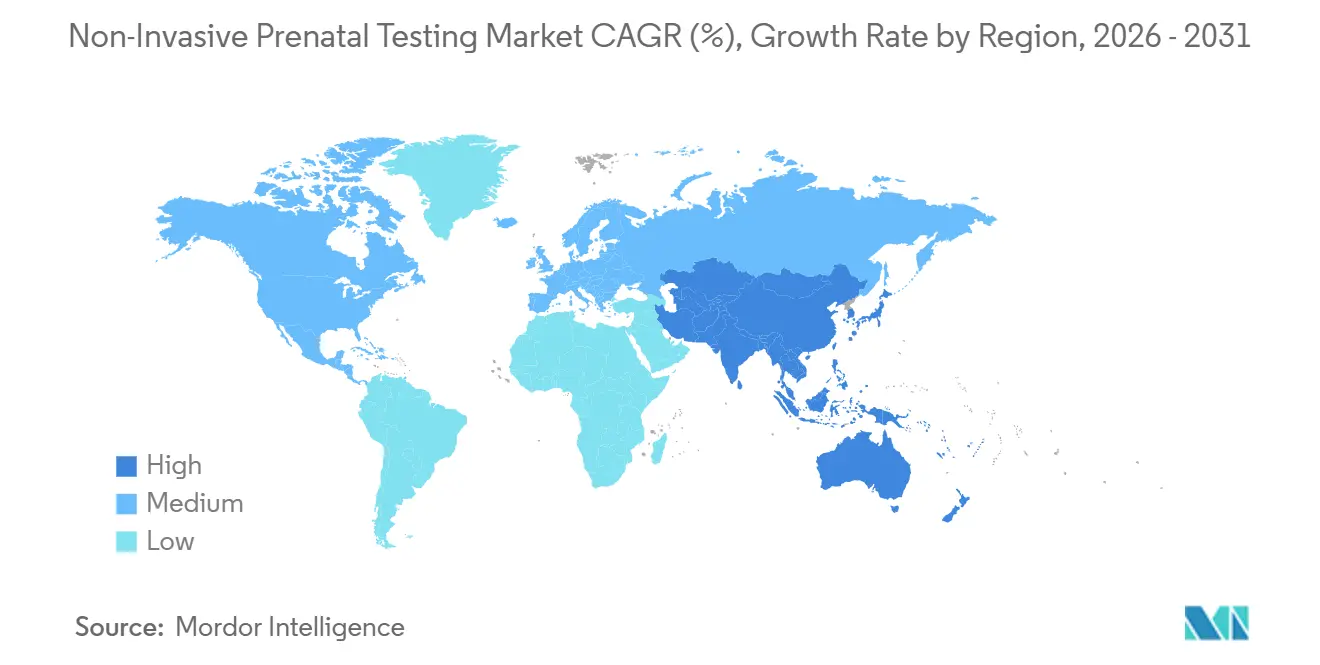

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 45,23 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,42 % aufgrund inländischer Plattformzulassungen und Kostenträgerakzeptanz.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für nicht-invasive Pränataldiagnostik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes globales Alter der Mütter erhöht das Aneuploidierisiko | +2.8% | Global, mit starker Konzentration in Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wechsel von invasiver Karyotypisierung zu zellfreiem DNA-Screening | +3.1% | Global, angeführt von Nordamerika und der EU, beschleunigt in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Sequenzierungskostenkurve unter 200 USD/Probe ermöglicht Massenadoption | +2.5% | Global, am ausgeprägtesten in preissensiblen Märkten des asiatisch-pazifischen Raums und Lateinamerikas | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Kostenträgerdeckung auf Schwangerschaften mit durchschnittlichem Risiko | +2.2% | Kernbereich Nordamerika und EU, selektive Übernahme in den GCC-Staaten und im städtischen China | Mittelfristig (2–4 Jahre) |

| KI-gestützte Auswertung der fetalen Fraktion verbessert die Genauigkeit im ersten Trimester | +1.6% | Global, frühe Gewinne in Nordamerika, EU, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Gebündelte reproduktiv-genetische Panels (Trägertest + nicht-invasive Pränataldiagnostik) gewinnen an Bedeutung | +1.3% | Nordamerika, EU, Israel, Singapur; aufkommend in Indien, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Alter der Mütter erhöht das Aneuploidierisiko

Frauen verschieben die Mutterschaft aus wirtschaftlichen und beruflichen Gründen, was das mittlere Alter der Mütter in jedem OECD-Land erhöht. In den Vereinigten Staaten erreichte das Durchschnittsalter bei der Erstgeburt im Jahr 2024 27,8 Jahre. Die altersbedingte Trisomieinzidenz veranlasst Geburtshelfer, das zellfreie DNA-Screening universell zu empfehlen, insbesondere dort, wo öffentliche Programme Tests für Frauen ab 35 Jahren subventionieren. Nationale Register in Dänemark, Japan und Südkorea verzeichnen parallele Verschiebungen und wandeln das Hochrisikoscreening in eine bevölkerungsweite Nachfrage um. Da ältere Mütter häufig früher und häufiger Schwangerschaftsvorsorge in Anspruch nehmen, können Laboratorien Proben früher entnehmen, was das Gesamttestvolumen steigert. Dieser demografische Trend fördert das langfristige Wachstum des Marktes für nicht-invasive Pränataldiagnostik, indem er sowohl die anspruchsberechtigte Basis als auch die klinische Dringlichkeit für genaue, risikoarme Diagnostik erweitert.

Wechsel von invasiver Karyotypisierung zu zellfreiem DNA-Screening

Fachgesellschaften befürworten nun zellfreies DNA-Screening als Erstlinienscreening und beseitigen damit veraltete Risikostratifizierungshürden. Das Bulletin des American College of Obstetricians and Gynecologists von 2024 empfiehlt zellfreies DNA-Screening für alle Schwangerschaften, während die Stellungnahme des American College of Medical Genetics and Genomics von 2025 eine Erkennungsrate von > 99 % für Trisomie 21 gegenüber 85 % bei biochemischen Methoden hervorhebt. Kostenträger haben nachgezogen; UnitedHealthcare, Centene und Medica haben 2024–2025 die Anforderung einer Hochrisikobegründung abgeschafft und damit die Versorgungswege verändert. Die Amniozentese, obwohl nach wie vor definitiv, birgt ein Verlustrisiko von 0,1–0,3 %, das viele Patientinnen nun vermeiden möchten, was das Volumen der zellfreien DNA-Tests weiter steigert. Da Laboratorien Serumscreening-Plattformen außer Betrieb nehmen, wird die Sequenzierungskapazität für erweiterte Panels umgewidmet, was die Migration weg von invasiver Diagnostik verstärkt und den Markt für nicht-invasive Pränataldiagnostik ankurbelt.

Sequenzierungskostenkurve unter 200 USD/Probe ermöglicht Massenadoption

Hochdurchsatzinstrumente wie Illuminas NovaSeq X liefern Gesamtgenomsequenzierungen für 200 USD, was einem Rückgang von 40 % gegenüber dem Niveau von 2022 entspricht[1]Illumina Inc., "NovaSeq X Plattformökonomie," Illumina, ILLUMINA.COM. Complete Genomics' DNBSEQ-T7 beansprucht im Jahr 2025 Kosten unter 150 USD und setzt Marktführer unter Preisdruck. Öffentliche Programme reagieren: Californias Programm für pränatales Screening erstattet nicht-invasive Pränataldiagnostik mit 344 USD, was die sinkenden Laborkosten widerspiegelt. Niedrigere Einstandskosten ermöglichen es Anbietern, Tests zu Preisen nahe dem biochemischen Screening anzubieten, was die Akzeptanz in mittleren Einkommensschichten in China, Indien und Brasilien erschließt. Mit steigendem Volumen wechseln Reagenzienlieferanten zu Abonnementmodellen, was die Kosten pro Test noch günstiger macht und das Wachstum des Marktes für nicht-invasive Pränataldiagnostik aufrechterhält.

Ausweitung der Kostenträgerdeckung auf Schwangerschaften mit durchschnittlichem Risiko

Die Deckung hat sich erheblich ausgeweitet. Die Richtlinie von UnitedHealthcare aus dem Jahr 2024 öffnete die Leistungen für 2,8 Millionen zusätzliche Schwangerschaften pro Jahr. Centene spiegelte dies im Jahr 2025 wider, während der Entwurf der nationalen Deckungsentscheidung von Medicare eine Finanzierung für Frauen ab 35 Jahren oder mit auffälligen Ultraschallbefunden vorschlägt. Diese Entscheidungen beseitigen Kostenhürden und integrieren die nicht-invasive Pränataldiagnostik in routinemäßige pränatale Panels. Selbst dort, wo Mikrodeletionspanels ausgeschlossen bleiben, steigen die Kernvolumina des Aneuploidie-Screenings stark an. Kommerzielle Laboratorien, die früher auf selbstzahlende Patientinnen angewiesen waren, sichern sich nun eine vorhersehbare Erstattung, was die Margenstabilität verbessert und die Expansionsdynamik des Marktes für nicht-invasive Pränataldiagnostik stärkt.

Analyse der Hemmnisse des Marktes für nicht-invasive Pränataldiagnostik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltende ethische Debatte über Nebenbefunde und Geschlechtsselektion | -1.2% | Global, am akutesten in Indien, China, dem Nahen Osten; regulatorische Reibung in der EU | Langfristig (≥ 4 Jahre) |

| Mangel an bioinformatischen Fachkräften in Schwellenmärkten | -0.9% | Asiatisch-pazifischer Raum (ohne Japan, Australien), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Diskordante Ergebnisse bei Mehrlingsschwangerschaften und IVF-Schwangerschaften mindern das Vertrauen der Kliniker | -0.7% | Global, konzentriert in Märkten mit hoher IVF-Nutzung (Israel, Spanien, Dänemark, Japan) | Mittelfristig (2–4 Jahre) |

| Erstattungswiderstand bei Mikrodeletions-Zusatzleistungen | -1.1% | Kernbereich Nordamerika und EU, selektive Deckung in privat zahlenden asiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende ethische Debatte über Nebenbefunde und Geschlechtsselektion

Zufällige mütterliche Befunde – wie Malignitätssignale in zellfreier DNA – werfen Offenlegungsdilemmas auf, die zusätzliche Beratungszeit und Einwilligungsformulare erfordern. In Indien deckten Prüfungen Kliniken auf, die das fetale Geschlecht unter Verstoß gegen das PCPNDT-Gesetz meldeten, was zu Lizenzsuspendierungen führte[2]Ministerium für Gesundheit und Familienfürsorge Indien, "PCPNDT-Prüfung 2024," MOHFW.GOV.IN. China verbietet ebenfalls die nicht-medizinische Geschlechtsberichterstattung. Die Europäische Gesellschaft für Humangenetik fordert nun eine ausdrückliche Einwilligung vor dem Test für Nebenbefunde. Der zusätzliche Verwaltungsaufwand kann Anbieter abschrecken und Tests verzögern, was das Wachstum des Marktes für nicht-invasive Pränataldiagnostik dämpft.

Mangel an bioinformatischen Fachkräften in Schwellenmärkten

Die Internationale Gesellschaft für Computerbiologie zählte 2024 weniger als 800 klinische Genomik-Bioinformatiker in Indien, Brasilien und Südostasien. Begrenzte lokale Expertise zwingt zur Auslagerung der Datenanalyse, was bis zu fünf Tage Bearbeitungszeit hinzufügt und Kostenvorteile untergräbt. Südafrikas Pilot-Dienst für nicht-invasive Pränataldiagnostik erlebte 12-wöchige Rückstände aufgrund von Personalengpässen in der Softwareentwicklung. Obwohl die Ausbildungsakademie von BGI im Jahr 2024 240 Analysten ausgebildet hat, übersteigt die Nachfrage weiterhin das Angebot, was die Durchsatzexpansion in mehreren wachstumsstarken Regionen des Marktes für nicht-invasive Pränataldiagnostik begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für nicht-invasive Pränataldiagnostik

Nach Technologie:

Isotherme Methoden fordern die Dominanz der Sequenzierung herausDie Marktgröße für nicht-invasive Pränataldiagnostik nach Technologie erreichte 2025 3,9 Milliarden USD, wobei die Sequenzierung der nächsten Generation 70,55 % ausmachte. Plattformen mit rollender Kreisamplifikation beschleunigen sich jedoch mit einer CAGR von 18,25 % dank einfacherer Tischgeräte, die die Kapitalkosten erheblich senken. Clinical Chemistry berichtete von einer 98,7-prozentigen Übereinstimmung zwischen rollender Kreisamplifikation und Sequenzierung der nächsten Generation für die Trisomie-21-Erkennung, wobei die Bibliothekspräparationszeit auf 90 Minuten verkürzt wurde. Die Sequenzierung der nächsten Generation bleibt aufgrund von FDA-Bestandsschutz und CE-IVD-Validierungswegen fest verankert, aber kleine Krankenhäuser bevorzugen Kits mit rollender Kreisamplifikation, die dem täglichen Durchsatzbedarf entsprechen.

Anbieter von Sequenzierung der nächsten Generation verbessern weiterhin den Durchsatz; Illuminas NextSeq 2000 mit Mehrfach-Flusszellen-Architektur ermöglicht es Laboratorien, Läufe mit geringem Volumen flexibel zu bündeln, während Thermo Fishers Genexus die Automatisierung von der Probe bis zum Bericht integriert. Dennoch sprechen isotherme Anbieter dezentralisierte Netzwerke in Lateinamerika und Südostasien an, wo Stromstabilität und Klimatisierungsbeschränkungen herkömmliche Sequenzierer einschränken. Patentstreitigkeiten zwischen Illumina und Natera über SNP-Methoden schaffen Unsicherheit und veranlassen einige Anbieter, offene Alternativen mit rollender Kreisamplifikation zu erproben. Insgesamt verbreitert die Technologiediversifizierung den Lieferantenwettbewerb und unterstützt das anhaltende Wachstum des Marktes für nicht-invasive Pränataldiagnostik.

Nach Testtyp:

Genomweite Panels gewinnen an BodenIm Jahr 2025 hielten Aneuploidie-Panels 85,53 % des Marktanteils für nicht-invasive Pränataldiagnostik. Das genomweite zellfreie DNA-Screening wächst derweil mit einer CAGR von 19,75 %, da Kliniker Einblicke in Kopienzahlvarianten über häufige Trisomien hinaus suchen. Eine Lancet-Studie mit 90.000 Schwangerschaften identifizierte klinisch bedeutsame Kopienzahlvarianten in 1,7 % der Fälle, die von Standardpanels übersehen wurden. Trotz Zögerlichkeit der Kostenträger entscheiden sich Privatpatientinnen für eine breitere Abdeckung, insbesondere in China, wo inländische Kits genomweite Analysen zu Preisen unter 450 USD bündeln.

Das Mikrodeletions-Screening stößt in den Vereinigten Staaten auf Erstattungshindernisse, gewinnt aber in Deutschland und Israel für Hochrisikokohorten an Bedeutung. Die Rh-D-Genotypisierung bleibt eine Nische und stabilisiert die Einnahmen in Rhesus-negativen Bevölkerungsgruppen. Zellfreie DNA-Panels für monogene Erkrankungen entstehen; Nateras Einführung des 21-Gen-Fetal-Focus-Tests im Jahr 2026 veranschaulicht eine Hinwendung zur Einzelgen-Erkennung ohne zusätzliche Blutentnahmen. Mit der Erweiterung der Validierungsdatensätze könnten breitere Panels die Perspektive der Kostenträger verschieben und die Umsatzdiversifizierung im Markt für nicht-invasive Pränataldiagnostik beschleunigen.

Nach Gestationsfenster:

Früheres Testen verändert ArbeitsabläufeDie Marktgröße für nicht-invasive Pränataldiagnostik, die mit dem Segment 13–24 Wochen verbunden ist, erfasste 50,15 %. Algorithmen, die Schätzungen der fetalen Fraktion verfeinern, unterstützen nun zuverlässige Auswertungen bereits ab der 10. Woche und treiben die Kohorte der 10.–12. Woche mit einer CAGR von 14,82 % voran. Daten aus Geburtshilfe und Gynäkologie zeigen, dass Patientinnen, die vor der 13. Woche getestet wurden, 40 % häufiger innerhalb der gesetzlichen Schwangerschaftsabbruchfristen auf auffällige Ergebnisse reagieren.

Frühere Entnahmen sind für telemedizinische Schwangerschaftsvorsorge-Programme attraktiv, da sie eine Blutentnahme am selben Tag in Primärversorgungskliniken ermöglichen. Strenge Anforderungen an die Ultraschalldatierung in Japan und Teilen Europas verlangsamen jedoch die Akzeptanz im ersten Trimester. Laboratorien mindern das Risiko einer erneuten Entnahme durch Vorhersagemodelle, die eine niedrig erwartete fetale Fraktion kennzeichnen und bei Bedarf spätere Entnahmen einplanen. Eine breitere Akzeptanz im ersten Trimester beschleunigt den Umsatz und erhöht das gesamte adressierbare Volumen im Markt für nicht-invasive Pränataldiagnostik.

Nach Probentyp:

Isolierung fetaler Zellen entstehtMütterliche zellfreie DNA behielt im Jahr 2025 einen Anteil von 95,65 %. Dennoch werden seltene fetale Zellen, die mittels Mikrofluidik gewonnen werden, voraussichtlich mit einer CAGR von 20,32 % zunehmen. Science Translational Medicine demonstrierte eine 96-prozentige Karyotypübereinstimmung mit der Amniozentese unter Verwendung von DEPArray-isolierten Zellen. Die Einzelzellanalyse könnte falsch positive Ergebnisse durch auf die Plazenta beschränkte Mosaizismen lösen, kostet derzeit jedoch 200–300 USD mehr als zellfreie DNA-Workflows und verfügt nicht über eine FDA-Zulassung.

Anbieter zielen auf Hochrisikopatientinnen ab, die invasive Tests ablehnen; Menarini erhielt 2024 die CE-IVD-Zertifizierung, und Rarecells plant eine Markteinführung im Jahr 2027. Automatisierung und Skaleneffekte sind entscheidend für die Massenadoption. Wenn die Kosten pro Test unter 400 USD fallen, könnte die nicht-invasive Pränataldiagnostik mit fetalen Zellen den Anteil der zellfreien DNA kannibalisieren und frischen Wettbewerb im Markt für nicht-invasive Pränataldiagnostik einführen.

Nach Komponente:

Kits und Reagenzien nutzen den DezentralisierungsimpulsDienstleistungen dominierten den Umsatz mit 62,23 % im Jahr 2025, was zentralisierte Laboratorien widerspiegelt, die > 10.000 monatliche Proben verarbeiten. Kits und Reagenzien wachsen jedoch mit einer CAGR von 16,21 %, da krankenhausbasierte Genomiklaboratorien Tests intern durchführen, um Kurierversandverzögerungen von 3–5 Tagen zu vermeiden. Illuminas VeriSeq-v2-Kit ist für 350 USD pro Probe mit integrierter DRAGEN-Analytik gelistet, sodass mittelgroße Zentren bei 400 Tests pro Jahr die Gewinnschwelle erreichen.

Gerätehersteller verkleinern den Platzbedarf; Thermo Fishers Genexus nimmt < 2 m² ein, ideal für Vorstadtkrankenhäuser. Europas IVDR beschleunigt die Kit-Nachfrage, indem CE-IVD-Produkte vorgeschrieben werden, was Eigenentwicklungen benachteiligt. Mit steigender Kit-Durchdringung diversifizieren Reagenzienlieferanten den Vertrieb und stärken wiederkehrende Einnahmequellen für Akteure im Markt für nicht-invasive Pränataldiagnostik.

Nach Endnutzer:

IVF-Kliniken integrieren Genetik über das gesamte VersorgungskontinuumDiagnoselaboratorien kontrollierten im Jahr 2025 einen Anteil von 58,5 % und bedienten geburtshilfliche Praxen über etablierte Kurierverbindungen. IVF- und Fertilitätskliniken werden mit einer CAGR von 17,42 % übertreffen, indem sie PGT-A-Embryoscreenings mit einer NIPT-Nachverfolgung der Schwangerschaft kombinieren. Eine Umfrage in Fertility & Sterility zeigte, dass 62 % der IVF-Patientinnen nicht-invasive Pränataldiagnostik wählen, verglichen mit 34 % bei natürlichen Empfängnissen. Kliniken schätzen integrierte Ergebnisse, die Trägerstatus, Embryogenetik und Schwangerschaftsgesundheit umfassen, und stärken ihre Rolle als Premium-Hubs für genetische Dienstleistungen.

Krankenhäuser bleiben in Märkten mit gebündelten Mutterschaftspaketen relevant, doch Einrichtungsgebühren machen sie teurer als eigenständige Laboratorien. Forschungsinstitute konzentrieren sich auf die Erweiterung des Testumfangs auf Präeklampsierisiko und monogene Erkrankungen. Das Wachstum des IVF-Kanals erhöht die Probenkomplexität – Mehrlingsschwangerschaften, Mosaizismus – und treibt Algorithmusverbesserungen voran, die dem gesamten Markt für nicht-invasive Pränataldiagnostik zugutekommen.

Nach Vertriebskanal:

Direktverbrauchermodelle testen regulatorische GrenzenArztüberweisungswege generierten im Jahr 2025 82,23 % des Umsatzes und unterstreichen die Gatekeeping-Funktion der Kliniker in den meisten Rechtsordnungen. Direktverbraucherplattformen werden voraussichtlich mit einer CAGR von 21,02 % wachsen. Der Entwurf der FDA-Leitlinie erfordert eine 510(k)-Überprüfung für Heimkits, was Anbieter wie Everly Health dazu veranlasst, Angebote zu pausieren, doch Anbieter, die Telemedizinkonsultationen einbetten, setzen den Betrieb fort.

Transparente Preispunkte von 299 USD ziehen jüngere Schwangere an, die keine etablierte geburtshilfliche Versorgung haben. Die Umfrage der National Society of Genetic Counselors von 2025 ergab, dass 18 % der Aufträge ohne Arztbesuch vor Ort initiiert wurden. Europa verbietet reines Direktverbraucher-Marketing in wichtigen Ländern, während Australien es mit obligatorischer Beratung erlaubt. Regulatorische Klarheit wird entscheiden, ob Direktverbrauchermodelle eine Nischenbequemlichkeit bleiben oder sich zu einem Mainstream-Kanal für den Markt für nicht-invasive Pränataldiagnostik entwickeln.

Nach Anwendung:

Geschlechtschromosomen-Panels reduzieren falsch positive ErgebnisseDas Down-Syndrom macht 72,52 % des Umsatzes im Jahr 2025 aus, dank seiner Prävalenz und des starken klinischen Konsenses. Das Turner-Syndrom ist jedoch die am schnellsten wachsende Anwendung mit einer CAGR von 15,12 %, nachdem algorithmische Schwellenanpassungen die falsch positiven Ergebnisse halbiert haben. UnitedHealthcare erstattet nun Geschlechtschromosomen-Aneuploidie-Panels und erweitert die Kostenträgerakzeptanz über Trisomien hinaus.

Kliniker schätzen umfassende Risikoeinblicke, warnen jedoch, dass variable Phänotypen die Beratung erschweren. Die Kombination von zellfreier DNA mit Ultraschall im ersten Trimester steigert den positiven Vorhersagewert auf 78 % für Monosomie X. Mit der Reifung von auf maschinellem Lernen basierenden Risikoscores sollten Geschlechtschromosomen-Panels inkrementelle Anteile gewinnen und die Anwendungseinnahmen im Markt für nicht-invasive Pränataldiagnostik diversifizieren.

Geografische Analyse

Markt für nicht-invasive Pränataldiagnostik in Nordamerika

Nordamerika führte den Markt für nicht-invasive Pränataldiagnostik im Jahr 2025 mit einem Anteil von 45,23 %, unterstützt durch leitliniengesteuertes universelles Screening und Kostenträger, die Risikovoraussetzungen abgeschafft haben. Die durchschnittlichen ausgehandelten Testpreise bleiben mit 800–1.200 USD hoch und sichern gesunde Margen für US-amerikanische Labore. Kanadas Finanzierung variiert je nach Provinz; Ontario übernimmt die Kosten für Frauen ≥ 40 Jahre, während British Columbia auf Selbstzahler setzt, was die nationale Durchdringung auf 35 % begrenzt. Mexikos Privatkliniken bieten Tests für 600–800 USD an, doch öffentliche Einrichtungen setzen weiterhin standardmäßig auf biochemisches Screening.

Markt für nicht-invasive Pränataldiagnostik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 16,42 %. Die NMPA-Zulassungen für BGI- und Berry Genomics-Plattformen steigerten das nationale Testvolumen in China um 40 % im Jahresvergleich. Die heimische Sequenzierungswirtschaft ermöglicht Preise von 150–300 USD und erweitert den Zugang über erstklassige Städte hinaus. Japans Netzwerk zertifizierter Einrichtungen wuchs im Jahr 2025 auf 142, obwohl eine vorsichtige Beratungspraxis die Massenadoption verlangsamt. Indiens städtische Mittelschicht treibt das Volumen bei 18.000 INR (215 USD) pro Test voran, doch Lücken in der Kühlkette im ländlichen Raum begrenzen die landesweite Reichweite.

Markt für nicht-invasive Pränataldiagnostik in Europa, dem Nahen Osten und Lateinamerika

Europa verzeichnet ein mittleres einstelliges Wachstum, beeinflusst durch IVDR-Konformitätskosten. Deutschland finanziert nur Hochrisikofälle, übernimmt jedoch für ausgewählte Patientinnen die Kosten für Mikrodeletionen. Der NHS im Vereinigten Königreich beschränkt die nicht-invasive Pränataldiagnostik auf Frauen, die durch Ersttrimester-Screenings als Hochrisiko eingestuft wurden – eine gezielte Politik, die dennoch die Amniozenteserate um 60 % senkte. Die Akzeptanz im Nahen Osten wird von den Vereinigten Arabischen Emiraten angeführt, wo die Expatriate-Bevölkerung eine hochwertige Pränatalversorgung nachfragt; Dubais Labore berichten von einem jährlichen Wachstum von 25 %. Lateinamerika befindet sich außerhalb Brasiliens noch in einem frühen Stadium, wo Dasa im Jahr 2024 nicht-invasive Pränataldiagnostik für 500 USD eingeführt hat.

Regulatorisches Umfeld

In den Vereinigten Staaten stuft die FDA NIPT/NIPS im Rahmen des Federal Food, Drug, and Cosmetic Act als Medizinprodukte ein und leitete im Mai 2025 die erste Phase ihrer Ausstiegspolitik für laboreigene Tests (LDT) ein. Dies erhöht den Druck auf Labore, ihre Aussagen, Qualitätssysteme und Nachweisführung an die Erwartungen der FDA anzupassen.

In Europa verankert die Verordnung (EU) 2017/746 (IVDR) Gentests, einschließlich NIPT, in einem vorschriftsbasierten Konformitätsbewertungsrahmen, der unabhängige benannte Stellen und Erwartungen an die Leistungsbewertung genetischer Diagnostika einbezieht. Mehrere nationale Programme fügen zudem operative Kontrollen hinzu: Norwegen meldete 36 zugelassene private Unternehmen, die NIPT für Trisomie 13, 18 und 21 an 54 Standorten anbieten (Stand März 2025), die Niederlande passten Mitte 2025 die Lizenzanforderungen innerhalb ihres nationalen Rahmens für pränatales Screening an, und Japan verwaltet den Zugang weiterhin über sein Prenatal Testing Certification System Operation Committee, wobei akkreditierte medizinische und analytische Einrichtungen mit Stand März 2026 gelistet sind.

Wettbewerbslandschaft

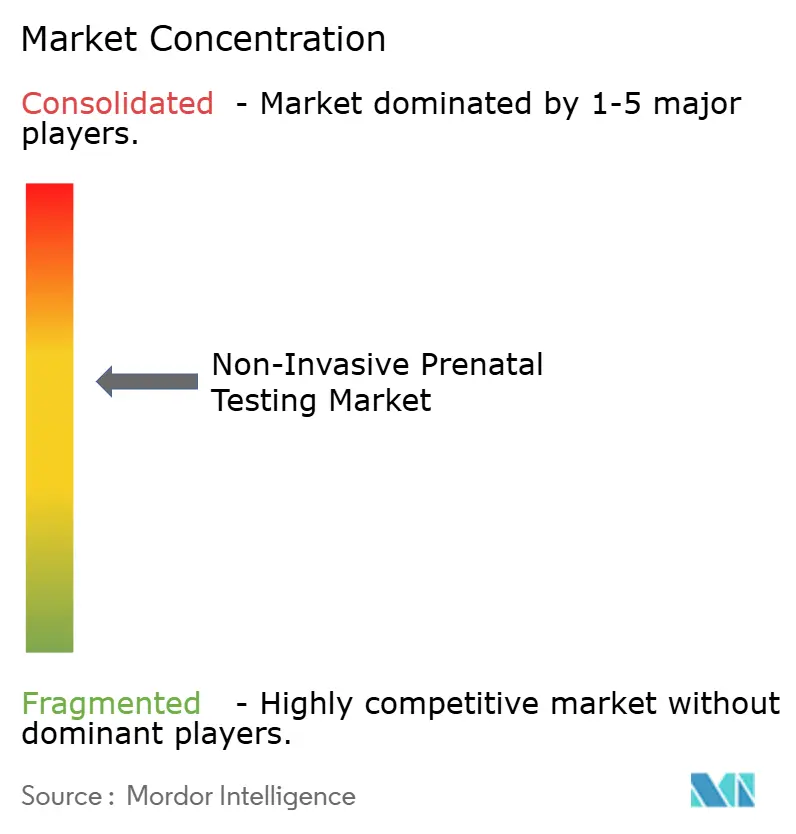

Die Marktkonzentration ist moderat: Die fünf größten Anbieter halten einen erheblichen Anteil am globalen Umsatz, was Raum für regionale Herausforderer lässt. Labcorps Übernahme von Invitae im Jahr 2024 fusionierte 1,2 Millionen jährliche Tests in ein Netzwerk mit 2.000 Standorten und konsolidierte die US-amerikanischen Kapazitäten. BGI Genomics genießt 40 % Bruttomargen durch die Kontrolle von Sequenzierern, Reagenzien und Software und unterbietet die westlichen Preise im gesamten asiatisch-pazifischen Raum[3]BGI Genomics, "Jahresbericht 2024," BGI.COM. Natera differenziert sich durch SNP-basierte Analytik, die eine Trisomie-21-Sensitivität von 99,9 % beansprucht, obwohl Patentstreitigkeiten mit Illumina weiterhin die Technologiewahl beeinflussen.

Neue Marktteilnehmer verfolgen die Isolierung fetaler Zellen, um falsch positive Ergebnisse durch auf die Plazenta beschränkte Mosaizismen zu lösen; Menarinis DEPArray erhielt 2024 die CE-IVD-Zertifizierung. Oxford Nanopore erprobt die nicht-invasive Pränataldiagnostik am selben Tag auf tragbaren Sequenzierern und umwirbt Point-of-Care-Szenarien. Zu den strategischen Schritten gehört die EMR-Integration von Cooper Surgical mit Illumina, die die Auftragserteilung in IVF-Kliniken vereinfacht. Da die Kostenträgerprüfung zunimmt, betonen Laboratorien die Berichtsqualität und den Zugang zu genetischen Beratern, um Premiumpreise im Markt für nicht-invasive Pränataldiagnostik zu verteidigen.

Marktführer für nicht-invasive Pränataldiagnostik

Centogene NV

F. Hoffmann-La Roche Ltd.

Eurofins Scientific SE

Revvity, Inc.

BGI Genomics Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für nicht-invasive Pränataldiagnostik

- Agilent Technologies

- Berry Genomics

- BGI Genomics Co. Ltd

- Centogene

- Eurofins

- F. Hoffmann-La Roche Ltd (Ariosa)

- Fulgent Genetics Inc.

- Genetron Health

- Illumina

- Invitae

- Laboratory Corp of America Holdings (Labcorp)

- MedGenome Labs

- Myriad Women's Health Inc.

- Natera

- QIAGEN

- Ravgen Inc.

- Revvity, Inc.

- Thermo Fisher Scientific

Marktchancen und Zukunftsaussichten

Der klinische und kommerzielle Freiraum erweitert sich über das übliche Aneuploidie-Screening hinaus in diagnostiknahe Pfade und schwer zu beurteilende Populationen. Einzelgen- und Niedrig-Fetalfraktions-Leistung stehen dabei im Zentrum: Natera brachte im Januar 2026 seinen 21-Gen-Einzelgen-NIPT Fetal Focus auf den Markt und kündigte im Mai 2026 ein verbessertes Panorama-NIPT an, das auf SNP-informierter Tiefensequenzierung basiert und eine No-Call-Rate von 0,5 % bei Proben mit niedriger Fetalfraktion aufweist. Das Unternehmen brachte außerdem die prospektive, verblindete EXPAND-Studie über 2.000 eingeschlossene Patientinnen hinaus voran. Diese Markteinführungen unterstützen eine breitere Nutzung im ersten Trimester, wo Wiederholungsentnahmen und No-Calls bislang operative Hürden darstellten, und schaffen Raum für differenzierte Preisgestaltung und Vertragsmodelle, die an weniger Wiederholungsentnahmen und klarere Arbeitsabläufe für IVF- und Kohorten mit höherem BMI gekoppelt sind.

Eine zweite Chancenlinie ist die nicht-invasive Bestätigung von Hochrisiko-Screenings, die darauf ausgelegt ist, die Abhängigkeit von invasiven Verfahren zu verringern und dennoch Vertrauen in positive Befunde zu erhalten. Im Mai 2026 brachte BillionToOne Unity Confirm auf den Markt, positioniert als fetalzellbasierter Bestätigungstest für Hochrisiko-NIPT-Ergebnisse, mit einer für die ACOG 2026 vorbereiteten Validierungspräsentation, die auf die Lücke zwischen Screening und amniozentesebasierter Nachverfolgung zielt. Gleichzeitig prägen Patentstreitigkeiten Partnerschafts- und Build-versus-Buy-Entscheidungen, darunter die von Illumina im Mai 2026 gegen BillionToOne eingeleitete Patentklage. Der Streit unterstreicht den hohen Wert, der auf rechtssichere Arbeitsabläufe gelegt wird, einschließlich SNP-informierter Methoden, fetalzellbasierter Ansätze und aufkommender multiomischer oder Einzelzell-Richtungen, die in der jüngeren Fachliteratur beschrieben werden, und begünstigt tendenziell Anbieter mit starken Validierungspaketen und skalierbarer Bioinformatik.

Aktuelle Branchenentwicklungen im Markt für nicht-invasive Pränataldiagnostik

- Juli 2026: Illumina reichte in den Vereinigten Staaten und Europa eine Patentklage gegen BillionToOne ein, was auf eine Verschärfung der Wettbewerbsdynamik rund um SNP-informierte und zellbasierte NIPT-Workflows hindeutet. Die Klage rückt rechtssichere Testarchitekturen in den Vordergrund und könnte Partnerschaften, Lizenzierung und Markteinführungsstrategien in Hochrisiko-NIPT-Segmenten beeinflussen.

- Mai 2026: BillionToOne brachte Unity Confirm auf den Markt, einen fetalzellbasierten Bestätigungstest für Hochrisiko-NIPT-Ergebnisse, mit einer für die ACOG 2026 vorbereiteten Validierungspräsentation. Diese Erweiterung verschärft die Optionen für Folgetests und betont die nicht-invasive Bestätigung in komplexen Screening-Pfaden.

- Mai 2026: Natera kündigte ein verbessertes Panorama-NIPT an, das auf SNP-informierter Tiefensequenzierung basiert und eine No-Call-Rate von 0,5 % bei Proben mit niedriger Fetalfraktion sowie Fortschritte der EXPAND-Studie mit über 2.000 eingeschlossenen Patientinnen aufweist. Das Upgrade schärft die Testung in frühen Schwangerschaftswochen und reduziert den Bedarf an Wiederholungsentnahmen, was Zahlergespräche und Labordurchsatz beeinflusst.

Markt für nicht-invasive Pränataldiagnostik Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch nicht-invasive Pränataltests während der Schwangerschaft erzielt werden, bei denen mütterliches Blut (zellfreie DNA und verwandte Arbeitsabläufe) genutzt wird, um in Labor- und klinischen Umgebungen auf fetale Chromosomenanomalien und ausgewählte genetische Erkrankungen zu screenen.

Ausgeschlossen sind: invasive diagnostische Verfahren (wie Amniozentese und CVS) sowie routinemäßige Schwangerschaftsbildgebung oder biochemische Tests, die nicht Teil von NIPT sind.

Übersicht der Segmentierung

- Nach Technologie

- Sequenzierung der nächsten Generation (NGS)

- Rollende Kreisamplifikation

- Microarray

- Echtzeit-PCR

- Andere Technologien

- Nach Testtyp

- Aneuploidie-Screening

- Mikrodeletions-/Mikroduplikations-Screening

- Genomweites zellfreies DNA-Screening

- Rh-D-Genotypisierung

- Testen auf monogene Erkrankungen

- Nach Gestationsfenster

- 10 – 12 Wochen

- 13 – 24 Wochen

- > 24 Wochen

- Nach Probentyp

- Zellfreie DNA aus mütterlichem Plasma

- Zirkulierende Trophoblastenzellen

- Nach Komponente

- Instrumente

- Kits und Reagenzien

- Dienstleistungen

- Nach Endnutzer

- Krankenhäuser und Geburtszentren

- Diagnoselaboratorien

- IVF- und Fertilitätskliniken

- Forschungsinstitute

- Nach Vertriebskanal

- Arztüberweisung

- Direktverbraucher

- Nach Anwendung

- Down-Syndrom (Trisomie 21)

- Edwards-Syndrom (Trisomie 18)

- Patau-Syndrom (Trisomie 13)

- Turner-Syndrom

- Andere chromosomale Anomalien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den Nachfragepool und praktische Preisspannen zu umreißen, bevor das Modell erstellt wurde. Wir bezogen uns auf öffentliche Gesundheits- und Statistikquellen wie US-CDC-Daten zu Geburten und mütterlichem Alter, OECD-Gesundheitsstatistiken, WHO-Indikatoren zur Gesundheit von Mutter und Neugeborenem sowie Veröffentlichungen nationaler Gesundheitsministerien, in denen Geburtenzahlen und Screening-Empfehlungen zusammengefasst sind.

Um die klinische Akzeptanz mit der kommerziellen Aktivität zu verknüpfen, prüften wir zudem Quellen wie peer-begutachtete Fachzeitschriften für Geburtshilfe und Genetik, von medizinischen Fachgesellschaften veröffentlichte Leitlinien sowie Zoll- oder Handelsstatistiken, soweit relevant für Diagnosegeräte und Reagenzien. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um die Erweiterung des Testmenüs, die Laborkapazität und Änderungen bei der Kostenerstattung gegenzuprüfen. Wo nötig, wurden kostenpflichtige Abonnements genutzt, um Produkttiming und technologischen Fokus anhand von Unternehmensfinanzdaten und Patentdatenbanken zu bestätigen. Die hier genannten Sekundärquellen sind beispielhaft, weitere öffentliche Dokumente wurden zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Gespräche mit Personen, die Bestellverhalten und Testvolumina unmittelbar beobachten, wie Führungskräfte diagnostischer Labore, Entscheidungsträger in Krankenhäusern und Kliniken sowie Fachkräfte der maternal-fetalen Medizin, ergänzt um einige Rollen mit Bezug zu Distribution und Kostenerstattung. Da es sich um einen globalen Markt handelt, wurden die Eingaben über reife und aufstrebende Regionen hinweg ausgewogen erhoben, sodass Annahmen zu Akzeptanz, Preisgestaltung und Testmix überprüft und bei Bedarf angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 43% | EMEA: 36% |

| Kleinere Marktteilnehmer: 14% | Manager: 44% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Lebendgeburten und die Verteilung des mütterlichen Alters in eine adressierbare Schwangerschaftskohorte übersetzt werden, die dann nach NIPT-Durchdringung nach Region und Risikokategorie gefiltert wird, bevor die Volumina bepreist werden. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, einschließlich stichprobenartiger Testvolumina nach Kanal, Diskussionen zum Labordurchsatz und eines einfachen Plausibilitätschecks aus ASP mal Volumen für Länder mit hoher Akzeptanz.

Zu den wichtigsten im Modell verwendeten Eingaben zählen jährliche Geburtenzahlen, der Anteil der Schwangerschaften in höheren Altersgruppen der Mutter, die durch Leitlinien bestimmte Screening-Berechtigung, Trends bei der Kostenerstattung durch Zahler, der Testmenü-Mix (Aneuploidie-Screening gegenüber Mikrodeletionen und anderen Zusatzleistungen) sowie durchschnittliche Verkaufspreise nach Kanal (ärztliche Überweisung gegenüber Direct-to-Consumer). Fehlten Daten auf Länderebene, wurden Lücken anhand vergleichbarer Länder als Proxys geschlossen, basierend auf Geburtenzahlen, Einkommensniveau und bekannter Strenge der Kostenerstattung, und anschließend durch Interviews validiert.

Die Prognose nutzt Szenarioanalysen, gestützt durch exponentielle Glättung historischer Akzeptanzsignale, mit Anpassungen für Trends bei den Sequenzierungskosten und erwartete politische Änderungen, auf die Experten hingewiesen haben. Der endgültige Wachstumspfad wird durch die operative Leistungsfähigkeit der Labore begrenzt, weshalb Kapazitäts- und Durchlaufzeiterwartungen als Leitplanken dienen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Durchgänge, bei denen modellierte Umsätze mit unabhängigen Signalen verglichen werden, darunter die durch Durchdringungsraten implizierten Gesamttestvolumina, im Markt beobachtete Preisspannen und die erwartete Nutzung innerhalb des Trimesterfensters. Bei größeren Abweichungen werden die Annahmen überprüft und, falls nötig, Experten erneut kontaktiert, um zu bestätigen, ob die Änderung auf Timing, Währung oder eine veränderte Berichtszusammensetzung zurückgeht.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um Berechnungen, Definitionen und mögliche Doppelzählungen von Dienstleistungs-, Kit- oder Geräteumsätzen im Modell zu prüfen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bedeutenden Änderungen bei der Kostenerstattung, Leitlinienaktualisierungen oder technologischen Umbrüchen. Kurz vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für nicht-invasive Pränataltests von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für nicht-invasive Pränataltests variieren häufig, da nicht alle dieselben Umsatzströme zählen oder dasselbe Basisjahr verwenden, und Wachstumsraten sind an unterschiedliche Annahmen zur klinischen Akzeptanz gebunden. Unterschiede ergeben sich auch aus der Art der Preisbehandlung, insbesondere wenn sich Testmenüs erweitern und Währungsumrechnungen zu unterschiedlichen Zeitpunkten erfolgen.

Die größte Abweichung zeigt sich meist, wenn eine Schätzung breitere Umsätze aus Gentests einbezieht oder wenn Geräte und Dienstleistungen zu den Testkits hinzugerechnet werden, ohne Überlappungen zu prüfen, und dann eine hohe Durchdringungsrate auf alle Schwangerschaften angewendet wird. Ein weiterer häufiger Treiber ist die Wahl des Basisszenarios, wobei manche Zahlen bei der Akzeptanz von Direct-to-Consumer-Angeboten aggressiver ausfallen oder eine schnellere Ausweitung der Kostenerstattung annehmen, während der hier verwendete Ansatz Volumina an Geburten, Trimester-Timing und leitlinienbasierte Verordnungsmuster koppelt, weshalb der Wert für 2025 bei Mordor Intelligence bei 3,90 Mrd. USD (2025) gehalten wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,90 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 4,59 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und mischt Prognosefenster, und der Umfang schließt häufig eine breitere Methodik und Produktpalette ein, wodurch angrenzende Umsätze aus Pränatal- und Gentests in die Gesamtsumme einfließen können. |

| Branchenverlag B | 7,18 Mrd. USD (2025) | Stützt sich auf eine breitere Zusammenrollung von Komponenten, bei der Dienstleistungen und Geräte mit begrenzter Deduplizierung neben Testumsätzen erfasst werden können, und geht von einer schnelleren Entwicklung von ASP und Durchdringung über die Regionen hinweg aus. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung auf die Bündelung des Anwendungsbereichs und die Art zurückführen lässt, wie Preisgestaltung und Durchdringung Jahr für Jahr fortgeschrieben werden. Indem der Nachfragepool an Geburten gekoppelt bleibt, regionsspezifische Akzeptanzprüfungen angewendet werden und Komponenten getrennt betrachtet werden, um Doppelzählungen zu vermeiden, bleibt die Schätzung besser reproduzierbar, wenn Annahmen aktualisiert und erneut validiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für nicht-invasive Pränataldiagnostik voraussichtlich bis 2031 wachsen?

Der Umsatz wird voraussichtlich von 4,43 Milliarden USD im Jahr 2026 auf 8,36 Milliarden USD bis 2031 steigen, mit einer CAGR von 13,53 %.

Welche Technologie gewinnt gegenüber der Sequenzierung der nächsten Generation an Dynamik?

Die rollende Kreisamplifikation ist die am schnellsten wachsende Methode und expandiert mit einer CAGR von 18,25 % aufgrund ihres isothermen Workflows und der niedrigeren Kapitalkosten.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Inländische Plattformzulassungen, Preise unter 300 USD und das steigende Alter der Mütter treiben das Volumen im asiatisch-pazifischen Raum mit einer CAGR von 16,42 % voran.

Was treibt die Nachfrage nach Tests im frühen Gestationsstadium an?

KI-gestützte Algorithmen zur fetalen Fraktion reduzieren die Rate nicht auswertbarer Ergebnisse im ersten Trimester und ermöglichen genaue Ergebnisse ab der 10. Schwangerschaftswoche.

Wie beeinflussen IVF-Kliniken die Testakzeptanz?

Gebündelte Embryoscreening- und Schwangerschafts-NIPT-Pakete steigern die Akzeptanz und machen IVF-Zentren mit einer CAGR von 17,42 % zur am schnellsten wachsenden Endnutzerkategorie.

Seite zuletzt aktualisiert am: