Größe und Marktanteil des Marktes für Rückstandstests

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

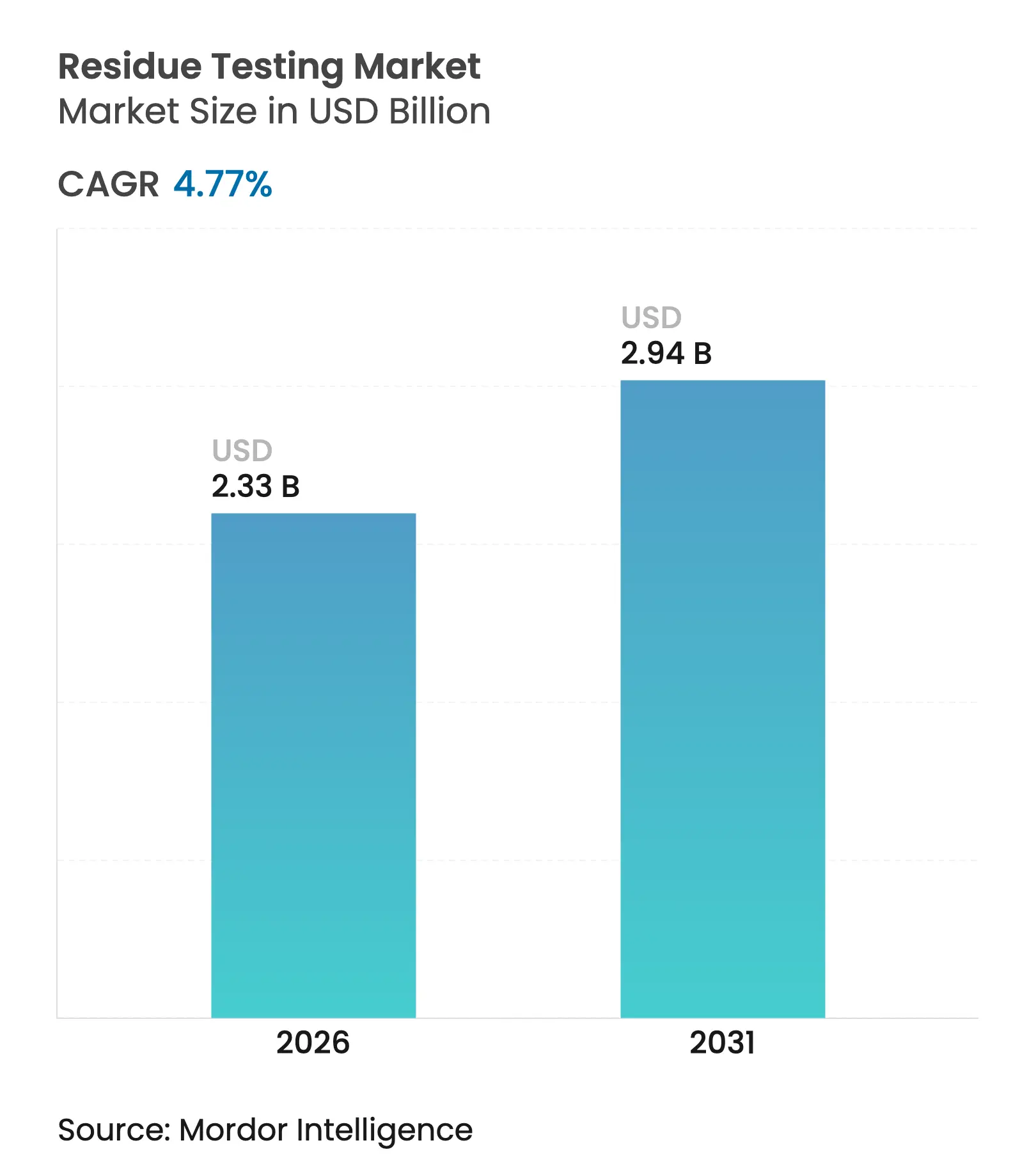

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

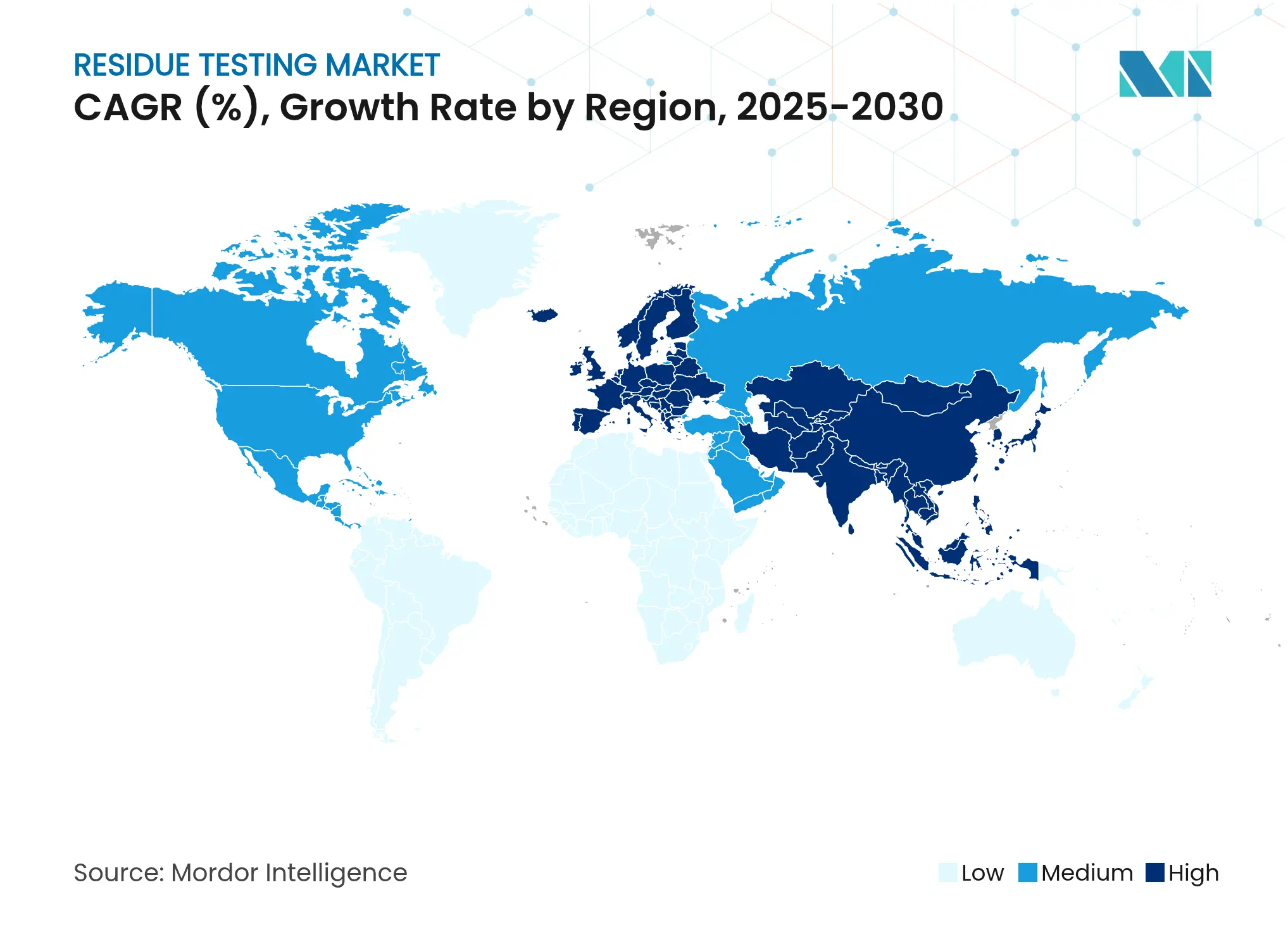

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rückstandstests von Mordor Intelligence

Die Marktgröße für Rückstandstests wird voraussichtlich von USD 2,22 Milliarden im Jahr 2025 auf USD 2,33 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,77 % über den Zeitraum 2026–2031 USD 2,94 Milliarden erreichen. Das Wachstum wird durch strengere globale Höchstgehalte für Rückstände, rasche technologische Upgrades und die zunehmende Forderung der Verbraucher nach nachweisbarer Lebensmittelreinheit angetrieben. Der Jahresbericht 2023 der Europäischen Behörde für Lebensmittelsicherheit ergab, dass 99 % der Lebensmittelproben den EU-Vorschriften entsprachen, jedoch 2 % die Höchstgehalte für Rückstände überschritten, was den kritischen Bedarf an einer robusten Testinfrastruktur unterstreicht [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Der Bericht der Europäischen Union über Pestizidrückstände in Lebensmitteln 2022”, efsa.europa.eu. Regierungen verschärfen die Vorschriften schneller, als die meisten Produzenten sich anpassen können, erweitern die Pflichtprüfung auf neue Rückstandsklassen und schreiben eine Echtzeitüberwachung entlang der Import- und inländischen Lieferketten vor. Die Konvergenz von Massenspektrometrie-, Sequenzierungs- und Biosensorplattformen verkürzt die Analysezyklen, während die zunehmende Häufigkeit von Lebensmittelrückrufen die Testnachfrage strukturell hoch hält. Der Markt für Rückstandstests bleibt fragmentiert, was erheblichen Spielraum für Konsolidierungen schafft, da Dienstleister Skalenvorteile bei Instrumenteninvestitionen, Datenanalyse und geografischer Reichweite anstreben.

Wichtigste Erkenntnisse des Berichts

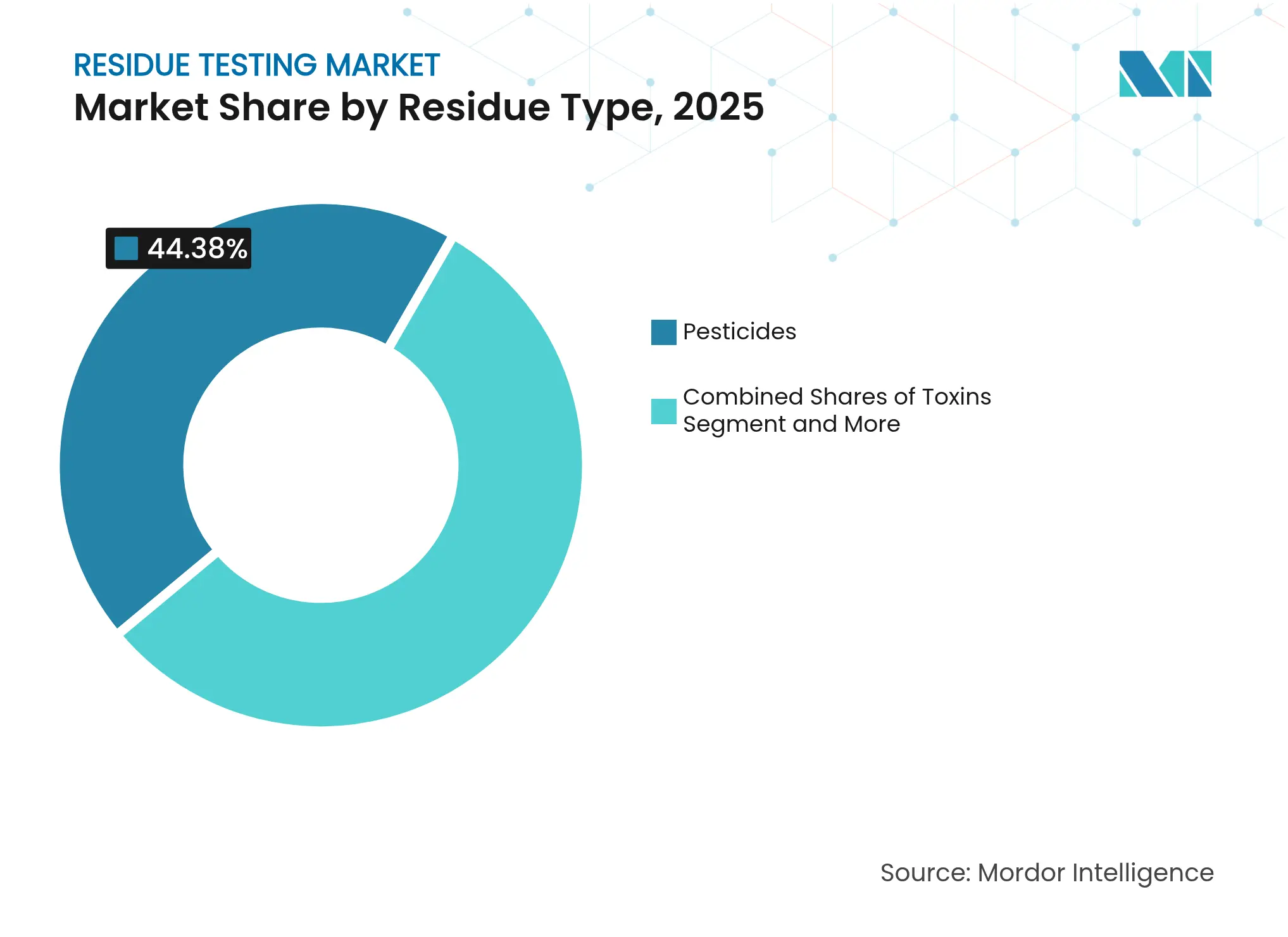

- Nach Rückstandstyp führten Pestizide mit einem Marktanteil von 44,38 % im Markt für Rückstandstests im Jahr 2025; Toxine werden voraussichtlich bis 2031 die schnellste CAGR von 4,86 % verzeichnen.

- Nach Technologie hielt LC-MS/MS im Jahr 2025 einen Umsatzanteil von 35,02 %; NGS/Biosensorsysteme werden voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen.

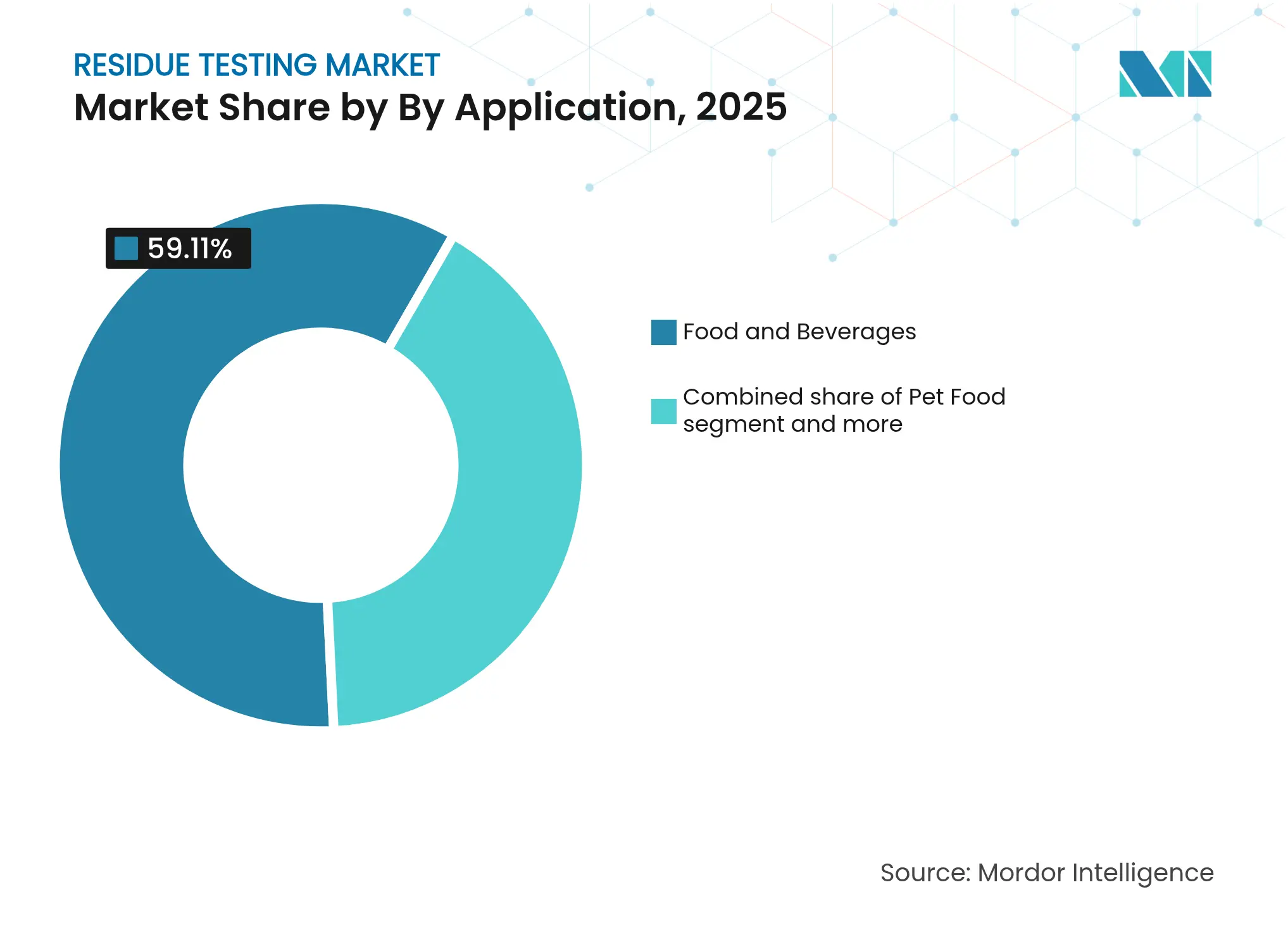

- Nach Anwendung erfasste das Segment Lebensmittel und Getränke 59,11 % der Marktgröße für Rückstandstests im Jahr 2025, während Futter- und Heimtiernahrung voraussichtlich bis 2031 mit einer CAGR von 5,69 % wachsen wird.

- Nach Testmodus dominierte Labortesting mit einem Anteil von 83,62 % an der Marktgröße für Rückstandstests im Jahr 2025; Testkits werden voraussichtlich mit einer CAGR von 5,91 % bis 2031 wachsen.

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 34,51 %; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 4,98 % über den Prognosezeitraum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rückstandstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Lebensmittelsicherheitsvorschriften | +1.2% | Europa, Nordamerika, zunehmend weltweit | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Clean-Label-Produkten | +0.8% | Nordamerika, Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Testverfahren | +0.9% | Global, angeführt von entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Zunahme von Ausbrüchen lebensmittelbedingter Erkrankungen | +0.6% | Global, höhere Intensität in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Weitverbreiteter Einsatz von Agrochemikalien in der Landwirtschaft | +0.7% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Zunahme von Lebensmittelrückrufen | +0.5% | Nordamerika, Europa, schrittweise global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Lebensmittelsicherheitsvorschriften

Die regulatorische Verschärfung beschleunigt die Testnachfrage, da Regierungen restriktivere Höchstgehalte für Rückstände einführen und den Überwachungsumfang erweitern. Die Umsetzung der EU-Verordnung 2023/915 legte umfassende Schwellenwerte für Kontaminanten fest, während das aktualisierte Mykotoxin-Überwachungsprogramm der [2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittel, „Mykotoxin-Überwachungsprogramm”, fda.gov US-amerikanischen Behörde für Lebensmittel- und Arzneimittel nun T-2/HT-2-Toxine und Zearalenon unter Verwendung von Multi-Mykotoxin-Analysemethoden einschließt. Die Veröffentlichung von 47 neuen nationalen Lebensmittelsicherheitsstandards in China im Jahr 2024, darunter 7 spezielle Testmethoden, signalisiert eine regulatorische Konvergenz hin zu internationalen Best Practices. Die Einführung von Sicherheitstoleranzwerten für 5 zusätzliche Mykotoxine in Heimtiernahrung durch Taiwan im Juli 2024, einschließlich Vomitoxin und Fumonisin, zeigt die Ausweitung des regulatorischen Geltungsbereichs über den menschlichen Konsum hinaus. Das Mandat des Programms zur Laborakkreditierung für Lebensmittelanalysen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel für Mykotoxintests ab Dezember 2024 schafft eine strukturelle Nachfrage nach akkreditierten Testkapazitäten. Die Übernahme neuer Regulierungsrahmen für Lebensmittelprodukte und überarbeiteter technischer Vorschriften für lebensmittelberührende Metalle durch Brasilien verdeutlicht die globale regulatorische Harmonisierung, die systematische Testanforderungen vorantreibt. Diese regulatorischen Entwicklungen in wichtigen Märkten erfordern erhöhte Investitionen in Testinfrastruktur und analytische Kapazitäten. Die Harmonisierung internationaler Standards schafft Chancen für Testdienstleister und gewährleistet gleichzeitig konsistente Lebensmittelsicherheitsmaßnahmen entlang globaler Lieferketten.

Anstieg der Nachfrage nach Clean-Label-Produkten

Die Verbraucherpräferenz für transparente, minimal verarbeitete Lebensmittel veranlasst Hersteller, umfassende Rückstandstestprotokolle zu implementieren, die Clean-Label-Aussagen verifizieren. Dieser Trend wirkt sich besonders auf Premium-Lebensmittelsegmente aus, in denen Marken sich durch zertifizierte Reinheitsgrade und die Abwesenheit synthetischer Rückstände differenzieren. Die Clean-Label-Bewegung erstreckt sich über Pestizide hinaus auf Schwermetalle, Verarbeitungshilfsstoffe und Verpackungskontaminanten und erweitert den Testumfang pro Produkt. Einzelhändler verlangen zunehmend Drittverifizierungen von Clean-Label-Aussagen, was eine systematische Testnachfrage entlang der Lieferketten schafft. Die mit Clean-Label-Produkten verbundenen Premiumpreise rechtfertigen erhöhte Testinvestitionen und machen eine umfassende Rückstandsanalyse für Hersteller, die gesundheitsbewusste Verbraucher ansprechen, wirtschaftlich rentabel. Der Aufstieg sozialer Medien und die sofortige Informationsverbreitung haben die Verbraucherprüfung von Produktzutaten verstärkt und Unternehmen gezwungen, strenge Teststandards aufrechtzuerhalten. Darüber hinaus hat die wachsende Zahl von Lebensmittelsicherheitsvorfällen und Rückrufen das Bewusstsein für Rückstandstests geschärft und sie zu einem wesentlichen Bestandteil von Qualitätssicherungsprogrammen gemacht.

Technologische Fortschritte bei Testverfahren

Innovationen in der Detektionstechnologie verbessern die Empfindlichkeit, verkürzen die Analysezeit und ermöglichen Multiplex-Testkapazitäten, die die Laborwirtschaft transformieren. Die Einführung des 7010D Triple-Quadrupol-GC/MS-Systems von Agilent zielt speziell auf Lebensmittel- und Umweltmärkte mit verbesserter Empfindlichkeit und Funktionen zur Einhaltung gesetzlicher Vorschriften ab, einschließlich der Kompatibilität mit FDA 21 CFR Teil 11. CRISPR-Cas12a-Biosensoren, die mit G-Quadruplex-Strukturen integriert sind, erreichen Nachweisgrenzen von 101 KBE/ml für lebensmittelbedingte Krankheitserreger und eliminieren dabei Anforderungen an Fluoreszenzmarkierungen. In 3D gedruckte mikrofluidische Chips, die mit Nanointerferometern integriert sind, ermöglichen die gleichzeitige Erkennung mehrerer lebensmittelbedingter Krankheitserreger bei einer Empfindlichkeit von 10 KBE/ml und bieten kostengünstige Alternativen zu herkömmlichen Methoden. Die Entwicklung von Nanobiosensoren nutzt einzigartige Nanoeigenschaften zur Verbesserung der Detektionsfähigkeiten und begegnet gleichzeitig Kommerzialisierungsherausforderungen durch verbesserte Validierungsprotokolle. Diese technologischen Fortschritte senken die Kosten pro Test und erweitern gleichzeitig den analytischen Umfang, wodurch umfassende Rückstandstests für kleinere Lebensmittelproduzenten wirtschaftlich zugänglich werden.

Zunahme von Ausbrüchen lebensmittelbedingter Erkrankungen

Aufsehenerregende Kontaminationsvorfälle verstärken die regulatorische Kontrolle und treiben die systematische Einführung von Tests entlang der Lebensmittellieferketten voran. Der mit McDonald's Quarter Pounders in Verbindung gebrachte E.-coli-Ausbruch führte zu 104 Infektionen in 14 Bundesstaaten, verdeutlichte Schwachstellen in der Lieferkette und veranlasste verbesserte Testprotokolle für frische Produkte [3]Quelle: Zentren für Seuchenkontrolle und -prävention (CDC), „E.-coli-Ausbruch”, cdc.gov. Im November 2024 verursachten Listeria-Ausbrüche im Zusammenhang mit verzehrfertigen Lebensmitteln 10 Krankenhauseinweisungen, während verzehrfertige Fleischprodukte der Marke Yu Shang laut den Zentren für Seuchenkontrolle und -prävention zu 11 Erkrankungen führten, darunter der Tod eines Säuglings, was die schwerwiegenden Folgen unzureichender Tests verdeutlicht. Der jahrzehntelange Listeria-Ausbruch im Zusammenhang mit dem Queso Fresco von Rizo Lopez Foods führte zu 26 Erkrankungen, 23 Krankenhauseinweisungen und 2 Todesfällen und hatte die gerichtlich angeordnete Produktionseinstellung bis zur Genehmigung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittel zur Folge. Diese Vorfälle erzeugen regulatorischen Druck für eine erhöhte Testhäufigkeit und einen erweiterten Testumfang, insbesondere für Hochrisikoerzeugnisse. Die wirtschaftlichen Auswirkungen von Rückrufen, einschließlich rechtlicher Haftung und Markenschäden, machen präventive Testinvestitionen im Vergleich zu den Kosten nach einem Vorfall zunehmend attraktiv.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Testtechnologien | -0.4% | Global, ausgeprägt in einkommensschwachen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Mangelnde Standardisierung der Rückstandsgrenzwerte in verschiedenen Regionen | -0.3% | Weltweit, mit Auswirkungen auf Handelskorridore | Langfristig (≥ 4 Jahre) |

| Begrenzte Infrastruktur in Entwicklungsländern | -0.5% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Mangelndes Bewusstsein bei Kleinproduzenten | -0.2% | Ländliche Gebiete, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Testtechnologien

Kapitalintensive Analysegeräte schaffen Barrieren für kleinere Labore und Lebensmittelproduzenten, insbesondere in preissensiblen Märkten. Fortschrittliche LC-MS/MS-Systeme erfordern erhebliche Vorabinvestitionen und laufende Wartungskosten, die die Betriebsbudgets mittelgroßer Testeinrichtungen belasten. Die Komplexität moderner Testplattformen erfordert spezialisiertes technisches Fachwissen, was Personalkosten hinzufügt, die die Gerätekosten noch verstärken. Anforderungen an die Einhaltung gesetzlicher Vorschriften für die Validierung und Kalibrierung von Instrumenten schaffen zusätzliche Kostenschichten, die insbesondere Labore betreffen, die lokale Märkte bedienen. Technologieanbieter bieten jedoch zunehmend Leasingmodelle und Plattformen mit gemeinsamem Zugang an, die fortschrittliche Testkapazitäten demokratisieren. Diese finanziellen Einschränkungen haben zu einer Marktkonsolidierung geführt, wobei größere Labore die Rückstandstestlandschaft dominieren. Kleine und mittlere Unternehmen lagern ihren Testbedarf häufig an Drittlabore aus, was einen Sekundärmarkt für Testdienstleistungen schafft.

Begrenzte Infrastruktur in Entwicklungsländern

Unzureichende Laborinfrastruktur schränkt die Testkapazität in Schwellenmärkten trotz wachsender regulatorischer Anforderungen und eines gestiegenen Bewusstseins für Lebensmittelsicherheit ein. Instabilität im Stromnetz und begrenzte Kühlkettenlogistik beeinträchtigen die Probenintegrität und die Geräteleistung in vielen Entwicklungsregionen. Der Mangel an ausgebildeten Analytikern und Qualitätssicherungsfachleuten begrenzt die Betriebskapazität selbst dort, wo Geräte verfügbar sind. Regulatorischen Rahmenbedingungen fehlen häufig Durchsetzungsmechanismen oder Akkreditierungssysteme, die eine systematische Einführung von Tests vorantreiben würden. Internationale Entwicklungsinitiativen und Technologietransferprogramme gehen diese Einschränkungen schrittweise an, obwohl der Fortschritt in den Regionen und bei den Warenarten uneinheitlich bleibt. Hohe Anfangsinvestitionskosten für fortschrittliche Analyseinstrumente und Wartungsanforderungen schaffen erhebliche Markteintrittsbarrieren für kleinere Labore. Das Fehlen standardisierter Protokolle und Referenzmaterialien in verschiedenen Rechtssystemen erschwert die Erweiterung der Rückstandstestkapazitäten zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rückstandstyp: Pestizide führen bei beschleunigtem Toxinwachstum

Pestizide hielten im Jahr 2025 einen Marktanteil von 44,38 % und spiegeln den weitverbreiteten Einsatz von Agrochemikalien und die umfassende regulatorische Überwachung in globalen Lebensmittelsystemen wider. Schwermetalle stellen die zweitgrößte Kategorie dar, angetrieben durch Bedenken hinsichtlich der Umweltkontamination und strengere Grenzwerte für Blei, Cadmium und Quecksilber in Lebensmitteln. Toxine entwickeln sich mit einer CAGR von 4,86 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch erweiterte Anforderungen an Mykotoxintests und neue Bedürfnisse bei der Biotoxinerkennung. Die Kategorie „Sonstige”, die Arzneimittel, Antibiotika und chemische Kontaminanten umfasst, profitiert von einer verstärkten Kontrolle von Tierarzneimittelrückständen und neu auftretenden Kontaminanten wie PFAS.

Die aktualisierten Mykotoxinvorschriften der EU, einschließlich der Verordnung 2024/1022, die neue Höchstgehalte für DON, T-2 und HT-2-Toxine mit Wirkung vom Juli 2024 festlegt, sind beispielhaft für regulatorische Treiber, die die Nachfrage nach Toxintests beschleunigen. Die Einführung von Toleranzwerten für 5 zusätzliche Mykotoxine in Heimtiernahrung durch Taiwan, darunter 2 ppm Vomitoxin für Hundefutter und 5 ppm für Katzenfutter, zeigt die Ausweitung des regulatorischen Geltungsbereichs über den menschlichen Konsum hinaus. Fortschrittliche Detektionsmethoden wie Lipopolysaccharid-geprägte Polymere erreichen eine Empfindlichkeit von 10 KBE/ml für den Nachweis von Salmonellen und ermöglichen eine schnelle Vor-Ort-Identifizierung von Krankheitserregern ohne komplexe Vorverarbeitung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dominanz von LC-MS/MS steht vor Disruption durch NGS

Im Jahr 2025 hält die LC-MS/MS-Technologie mit einem dominanten Marktanteil von 35,02 % die Führung, gestützt durch ihre regulatorische Anerkennung und konsistente analytische Leistungsfähigkeit über verschiedene Rückstandstypen hinweg. Diese Technologie ist weit verbreitet, da sie hohe Empfindlichkeit und Spezifität liefert und sich für komplexe Rückstandsanalysen in der Lebensmittelsicherheit, Umweltprüfung und pharmazeutischen Anwendungen eignet. HPLC-Methoden bedienen kostenorientierte Anwendungen und priorisieren Hochdurchsatz-Screening gegenüber maximaler Empfindlichkeit. Diese Methoden werden besonders in Branchen bevorzugt, in denen Kosteneffizienz und schnelle Verarbeitung entscheidend sind, wie etwa bei der routinemäßigen Qualitätskontrolle in der Fertigung. GC-MS/MS-Plattformen glänzen bei der Analyse flüchtiger Verbindungen, insbesondere von Pestizidrückständen in verarbeiteten Lebensmitteln. Ihre robuste Leistung bei der Erkennung und Quantifizierung flüchtiger organischer Verbindungen gewährleistet die Einhaltung strenger Lebensmittelsicherheitsvorschriften. Unterdessen zeichnet sich die ICP-MS-Technologie durch die präzise Erkennung von Schwermetallen aus und gewährleistet Genauigkeit bei der Spurenelementanalyse. Ihre Anwendung erstreckt sich auf Sektoren wie Umweltüberwachung, Lebensmittelsicherheit und Pharmazeutika, wo die Erkennung geringster Konzentrationen toxischer Metalle entscheidend ist.

Die NGS/Biosensor-Technologie befindet sich auf einem Wachstumskurs und wird voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen. Dieser Anstieg wird durch ihre schnellen Detektionsfähigkeiten und die Möglichkeit zur Durchführung von Multiplex-Analysen angetrieben, die Laborabläufe revolutionieren. Diese Technologien ermöglichen die gleichzeitige Erkennung mehrerer Ziele, verkürzen die Analysezeit erheblich und verbessern die Effizienz in Diagnose- und Forschungsumgebungen. Im Mittelpunkt des regulatorischen Interesses bewertet die US-amerikanische Behörde für Lebensmittel- und Arzneimittel die Q20+ Nanoporen-Sequenzierung auf ihr Potenzial bei der Untersuchung bakterieller Ausbrüche. Diese Technologie könnte die aktuellen Sequenzierungszeiträume von 2–4 Wochen auf nahezu Echtzeitergebnisse drastisch verkürzen und die Reaktionen des öffentlichen Gesundheitswesens auf lebensmittelbedingte Erkrankungen verbessern. Als Antwort auf die Herausforderungen traditioneller Methoden bieten CRISPR-Cas-Systeme eine schnelle, spezifische und kostengünstige Lösung für den Nachweis pathogener E. coli. Diese Systeme werden zunehmend in Lebensmittelsicherheitsprotokolle integriert, da sie in einem Bruchteil der Zeit, die herkömmliche Methoden benötigen, genaue Ergebnisse liefern können. Während Immunoassay-Plattformen die erste Wahl für Routineuntersuchungen bleiben, gewinnt die Kategorie „Sonstige” an Bedeutung und umfasst aufkommende Technologien wie oberflächenverstärkte Raman-Streuung und elektrochemische Sensoren, die beide für ihre tragbaren Detektionsfähigkeiten bekannt sind. Diese innovativen Werkzeuge sind besonders wertvoll für feldbasierte Anwendungen und bieten Echtzeitanalysen ohne umfangreiche Laborinfrastruktur.

Nach Anwendung: Führungsposition von Lebensmitteln und Getränken bei beschleunigtem Futtermittelwachstum

Im Jahr 2025 hält der Sektor Lebensmittel und Getränke mit einem dominanten Anteil von 59,11 % am Markt die Führung und führt umfassende Tests an Fleisch, Geflügel, Milchprodukten, Obst, Gemüse, verarbeiteten Lebensmitteln und Getränken durch. Innerhalb dieses Sektors hat sich die Prüfung von Fleisch und Geflügel intensiviert, angetrieben durch Bedenken hinsichtlich antimikrobieller Resistenz und der Notwendigkeit der Erkennung von Krankheitserregern zur Gewährleistung der Lebensmittelsicherheit und der Einhaltung regulatorischer Standards. Bei der Milchprüfung liegt der Fokus auf Antibiotikarückständen und Mykotoxinkontamination, die häufig aus Futtermittelquellen stammen, da diese Kontaminanten erhebliche Gesundheitsrisiken für Verbraucher darstellen. Obst und Gemüse stehen unterdessen unter verstärkter Kontrolle auf Pestizidrückstände, insbesondere Importe mit einer Geschichte höherer Verstoßraten, da Regulierungsbehörden potenzielle Gesundheitsgefahren mindern und die Einhaltung internationaler Sicherheitsnormen sicherstellen wollen.

Futter- und Heimtiernahrung entwickelt sich mit einer CAGR von 5,69 % bis 2031 zur am schnellsten wachsenden Anwendung, angetrieben durch die Ausweitung der Regulierung und Kontaminationsvorfälle, die das Sicherheitsbewusstsein geschärft haben. Das Programm zur Überwachung von Kontaminanten in Tiernahrung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel überwacht Mykotoxine, Pestizide und Spurenelemente mit zunehmender Häufigkeit, während der vorgeschlagene PURR Act von 2024 darauf abzielt, die Regulierung von Heimtiernahrung unter einheitlicher Aufsicht der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel zu modernisieren. Die Prüfung landwirtschaftlicher Erzeugnisse bleibt für die Überwachung vor der Ernte und die Exportzertifizierung unerlässlich, insbesondere da globale Handelspartner strengere Importanforderungen einführen. Jüngste Mykotoxin-Kontaminationsvorfälle in Heimtiernahrung haben verbesserte Testprotokolle und regulatorische Aufsicht veranlasst, wobei Taiwan Toleranzwerte für 5 zusätzliche Mykotoxine eingeführt hat, darunter Ochratoxin bei 0,01 ppm.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testmodus: Dominanz des Labortestings durch Kit-Innovation herausgefordert

Labortests halten im Jahr 2025 mit einem dominanten Marktanteil von 83,62 % die Führung, unterstützt durch regulatorische Anforderungen an zertifizierte Analysemethoden und umfassende Rückstandspanels. Laborbasierte Analysen bieten die Empfindlichkeit, Spezifität und Dokumentation, die für die Einhaltung gesetzlicher Vorschriften und den internationalen Handel erforderlich sind. Akkreditierungsanforderungen im Rahmen von Programmen wie dem Programm zur Laborakkreditierung für Lebensmittelanalysen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel schaffen strukturelle Vorteile für etablierte Labornetzwerke mit validierten Methoden. Die umfangreiche Infrastruktur und das Fachwissen in Laborumgebungen ermöglichen komplexe Multi-Rückstandsanalysen über verschiedene Probenmatrizen hinweg. Moderne Labore bieten auch automatisierte Hochdurchsatz-Screening-Kapazitäten, die die Kosten pro Probe senken und gleichzeitig die analytische Präzision aufrechterhalten.

Testkits beschleunigen sich bis 2031 mit einer CAGR von 5,91 %, angetrieben durch die Nachfrage nach schneller Vor-Ort-Erkennung, die eine Echtzeit-Entscheidungsfindung entlang der Lebensmittellieferketten ermöglicht. Handgeräte zur Bakterienerkennung, wie sie beispielsweise von der Osaka Metropolitan University entwickelt wurden, verbinden sich mit Smartphone-Apps und erkennen mehrere Bakterienarten innerhalb einer Stunde. Die Entwicklung von Dual-Methoden-Immunochromatographie-Streifen für Procymidon-Rückstände ermöglicht sowohl schnelles Screening als auch quantitative Analyse und verbessert die Effizienz bei der Lebensmittelsicherheitsüberwachung. Die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens verbessert die Genauigkeit und Zuverlässigkeit von Schnelltestlösungen. Diese tragbaren Testplattformen reduzieren den Zeit- und Ressourcenaufwand für das Vorscreening erheblich und ermöglichen es Einrichtungen, ihre Testabläufe zu optimieren.

Geografische Analyse

Europa behauptet die Marktführerschaft mit einem Anteil von 34,51 % im Jahr 2025, gestützt durch den umfassenden Regulierungsrahmen der EU, einschließlich der aktualisierten Kontaminantenverordnung 2023/915, die Höchstgehalte für verschiedene Lebensmittelkontaminanten festlegt. Die Testinfrastruktur der Region profitiert von harmonisierten Analysestandards und robusten Durchsetzungsmechanismen, die eine systematische Einführung in den Mitgliedstaaten vorantreiben. Deutschland, das Vereinigte Königreich und Frankreich führen bei den analytischen Kapazitäten, während die Niederlande und Belgien als kritische Importdrehscheiben dienen, die umfangreiche Testprotokolle erfordern. Der Jahresbericht 2023 der Europäischen Behörde für Lebensmittelsicherheit, der eine 99%ige Einhaltung der Vorschriften, aber eine 2%ige Überschreitung der Höchstgehalte für Rückstände anzeigt, unterstreicht den rigorosen Überwachungsansatz der Region. Jüngste regulatorische Aktualisierungen umfassen neue Höchstgehalte für Rückstände von Fluxapyroxad, Lambda-Cyhalothrin, Metalaxyl und Nikotin, die ab Januar 2025 gelten, und zeigen die laufende Verfeinerung der Sicherheitsstandards.

Asien-Pazifik beschleunigt sich als die am schnellsten wachsende Region mit einer CAGR von 4,98 % bis 2031, angetrieben durch Initiativen zur regulatorischen Modernisierung und die Ausweitung der Lebensmittelproduktionskapazität in wichtigen Volkswirtschaften. Die Veröffentlichung von 47 neuen nationalen Lebensmittelsicherheitsstandards in China im Jahr 2024, darunter 7 spezielle Testmethoden, signalisiert eine regulatorische Konvergenz hin zu internationalen Best Practices. Die Wiederinbetriebnahme der Lebensmittelkennzeichnungsstandards der indischen Lebensmittelsicherheits- und Standardsbehörde mit Wirkung vom Januar 2023 stärkt die Aufsichtsmechanismen, während die strategische Partnerschaft von Agilent mit dem nationalen Forschungszentrum für Weintrauben des Indischen Rates für Agrarforschung fortschrittliche Analyseworkflows für neu auftretende Kontaminanten einschließlich PFAS und polare Pestizide entwickelt. Japans Überarbeitung der Höchstgehalte für Rückstände von Pestiziden und Tierarzneimitteln entspricht internationalen Standards, während Südkoreas Aktualisierungen der Pestizidtoleranzstandards und Lebensmittelkennzeichnungsanforderungen den Verbraucherschutz verbessern. Australien und Indonesien stellen erhebliche Wachstumschancen dar, da exportorientierte Volkswirtschaften strengere Testprotokolle einführen, um internationale Marktanforderungen zu erfüllen.

Nordamerika behauptet eine erhebliche Marktpräsenz, unterstützt durch strenge Aufsichtsmechanismen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel und des US-amerikanischen Landwirtschaftsministeriums, die umfassende Tests bei inländischen und importierten Lebensmittelversorgungen vorantreiben. Der Bericht zur Überwachung von Pestizidrückständen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittel für das Haushaltsjahr 2022 ergab eine Compliance-Rate von 96,2 % für inländische Proben gegenüber 89,5 % für Importe und unterstreicht die entscheidende Rolle von Tests im globalen Lebensmittelhandel. Die Region profitiert von fortschrittlicher Laborinfrastruktur und technologischer Innovation, wobei Unternehmen wie SGS die Lebensmitteltestkapazität durch Einrichtungsaufrüstungen in wichtigen Fertigungszentren erweitern. Südamerika entwickelt sich als Wachstumschance, angetrieben durch die Übernahme neuer Regulierungsrahmen und überarbeiteter technischer Vorschriften für lebensmittelberührende Materialien durch Brasilien, während Argentinien, Kolumbien und Chile ihre Exporttestkapazitäten ausbauen, um internationale Anforderungen zu erfüllen. Naher Osten und Afrika stellen Entwicklungsmärkte dar, in denen Infrastrukturinvestitionen und die Entwicklung regulatorischer Rahmenbedingungen langfristiges Wachstumspotenzial schaffen, da das Bewusstsein für Lebensmittelsicherheit zunimmt und Exportambitionen wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Rückstandstests weist eine fragmentierte Wettbewerbsstruktur auf, was auf erhebliche Konsolidierungsmöglichkeiten und intensiven Wettbewerb unter zahlreichen Akteuren hindeutet. Die Marktdynamik begünstigt Unternehmen mit umfassenden Serviceportfolios, die mehrere Testmethoden, geografische Reichweite und regulatorisches Fachwissen in verschiedenen Lebensmittelkategorien abdecken. Zu den wichtigsten Akteuren gehören SGS Société Générale de Surveillance SA, Eurofins Scientific, Bureau Veritas, Mérieux Nutrisciences Corporation und Thermo Fisher Scientific, unter anderem.

Führende Testdienstleister wie SGS, Eurofins und Bureau Veritas nutzen globale Labornetzwerke und technologische Fähigkeiten, um Marktanteile zu gewinnen, während Hersteller analytischer Instrumente, darunter Thermo Fisher Scientific, Agilent Technologies und Waters Corporation, auf Innovation und Funktionen zur Einhaltung gesetzlicher Vorschriften setzen. Strategische Muster betonen technologische Differenzierung und geografische Expansion, wobei Unternehmen stark in schnelle Detektionsfähigkeiten und Multiplex-Testplattformen investieren, die die Zeit bis zum Ergebnis verkürzen und gleichzeitig den analytischen Umfang erweitern.

Die Veräußerung des Lebensmitteltestgeschäfts von Bureau Veritas an Mérieux NutriSciences für EUR 360 Millionen im Oktober 2024 ist ein Beispiel für Portfoliooptimierungsstrategien, da Unternehmen sich auf Kernkompetenzen konzentrieren. Eurofins zeigte ein resilientes Wachstum mit einer organischen Expansion von 7,1 % im Jahr 2023 und fortgesetzten Investitionen in Laborkapazitäten, während SGS die nordamerikanischen Lebensmitteltestkapazitäten durch Einrichtungsaufrüstungen für den milliardenschweren Nahrungsergänzungsmittelmarkt erweiterte. Die technologische Konvergenz hin zu NGS, Biosensoren und KI-gestützter Analytik schafft Chancen für disruptive Neueinsteiger, während etablierte Akteure Wettbewerbsvorteile durch regulatorische Beziehungen und validierte Methoden aufrechterhalten, die die Einhaltung globaler Märkte gewährleisten.

Marktführer im Bereich Rückstandstests

SGS Société Générale de Surveillance SA

Eurofins Scientific

Bureau Veritas

Mérieux Nutrisciences Corporation

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Europäische Kommission hat die Verordnung 2025/115 umgesetzt, die neue Höchstgehalte für Rückstände von Fluxapyroxad, Lambda-Cyhalothrin, Metalaxyl und Nikotin in Lebensmitteln in der gesamten EU festlegt und auf die Gewährleistung der Verbrauchersicherheit und die Angleichung an internationale Standards abzielt.

- Oktober 2024: Bureau Veritas schloss die Veräußerung seines Lebensmitteltestgeschäfts an Mérieux NutriSciences für EUR 360 Millionen ab, wobei das Geschäft im Jahr 2023 Einnahmen von EUR 133 Millionen erzielte und weltweit 34 Labore mit über 1.900 Mitarbeitern betrieb.

- Mai 2024: Agilent Technologies gab eine strategische Partnerschaft mit dem nationalen Forschungszentrum für Weintrauben des Indischen Rates für Agrarforschung bekannt, um die Lebensmittelsicherheitsstandards in Indien zu verbessern, fortschrittliche Analyseworkflows für PFAS-, polare Pestizid- und Antibiotika-Tests zu entwickeln und gleichzeitig die Einhaltung der Anforderungen der indischen Lebensmittelsicherheits- und Standardsbehörde und der Behörde für landwirtschaftliche und verarbeitete Lebensmittelprodukte zu unterstützen. Die Zusammenarbeit umfasst gemeinsame Workshops und Kompetenzentwicklungsprogramme für technisches Personal.

- März 2024: Die US-amerikanische Behörde für Lebensmittel- und Arzneimittel gab ausreichende Laborkapazitäten für Mykotoxintests im Rahmen des Programms zur Laborakkreditierung für Lebensmittelanalysen des Lebensmittelsicherheitsmodernisierungsgesetzes bekannt und schrieb akkreditierte Labore für Mykotoxinanalysen importierter Lebensmittel ab Dezember 2024 vor. Das Programm zur Laborakkreditierung für Lebensmittelanalysen verbessert die Testgenauigkeit durch standardisierte Praktiken und Aufsichtsmechanismen.

Umfang des globalen Berichts über den Markt für Rückstandstests

Der globale Markt für Rückstandstests wurde nach Produkttyp, Anwendung und Technologie segmentiert. Nach Produkttyp ist der Markt in Pestizide, Schwermetalle, Toxine, Allergene und Sonstige unterteilt, und nach Anwendung in Futter- und Heimtiernahrung sowie Lebensmittel. Die Technologie wurde weiter in HPLC-basierte Technologie, LC-MS/MS-basiert, Immunoassay-basiert und sonstige Technologien kategorisiert.

| Pestizide |

| Schwermetalle |

| Toxine |

| Sonstige |

| LC-MS/MS-basiert |

| HPLC-basiert |

| GC-MS/MS-basiert |

| ICP-MS-basiert |

| Immunoassay-basiert |

| NGS/Biosensor |

| Sonstige |

| Landwirtschaftliche Erzeugnisse | |

| Futter- und Heimtiernahrung | |

| Lebensmittel und Getränke | Fleisch und Geflügel |

| Milchprodukte | |

| Obst und Gemüse | |

| Verarbeitete Lebensmittel | |

| Getränke |

| Labortests |

| Testkits |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Rückstandstyp | Pestizide | |

| Schwermetalle | ||

| Toxine | ||

| Sonstige | ||

| Nach Technologie | LC-MS/MS-basiert | |

| HPLC-basiert | ||

| GC-MS/MS-basiert | ||

| ICP-MS-basiert | ||

| Immunoassay-basiert | ||

| NGS/Biosensor | ||

| Sonstige | ||

| Nach Anwendung | Landwirtschaftliche Erzeugnisse | |

| Futter- und Heimtiernahrung | ||

| Lebensmittel und Getränke | Fleisch und Geflügel | |

| Milchprodukte | ||

| Obst und Gemüse | ||

| Verarbeitete Lebensmittel | ||

| Getränke | ||

| Nach Testmodus | Labortests | |

| Testkits | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelrückstandstests?

Der Markt wird voraussichtlich im Jahr 2026 USD 2,33 Milliarden erreichen und bis 2031 auf USD 2,94 Milliarden ansteigen.

Welcher Rückstandstyp hat den größten Umsatzanteil?

Pestizide führen das Segment mit einem Anteil von 44,38 % am Markt für Lebensmittelrückstandstests im Jahr 2025 an.

Welche Technologie dominiert derzeit die Laborabläufe?

LC-MS/MS-Systeme halten aufgrund ihrer Vielseitigkeit und regulatorischen Akzeptanz 35,02 % des Segmentumsatzes.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Regulatorische Modernisierung, zunehmende Lebensmittelexporte und ausgeweitete inländische Produktion treiben eine regionale CAGR von 4,98 % an.

Was treibt die Nachfrage nach Tests für Futter- und Heimtiernahrung an?

Ausgeweitete Mykotoxinvorschriften und aufsehenerregende Kontaminationsvorfälle treiben das Segment Futter- und Heimtiernahrung bis 2031 auf eine CAGR von 5,69 %.

Seite zuletzt aktualisiert am: