Marktgröße und Marktanteil für neonatale Intensivpflege

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

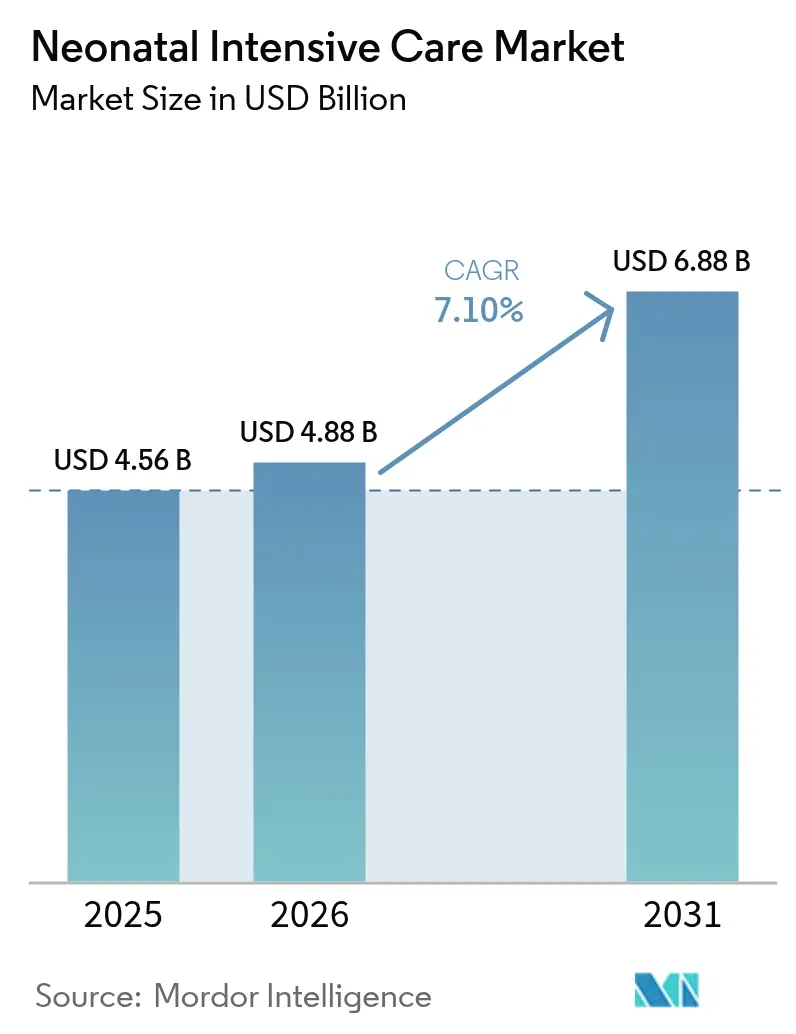

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 6.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

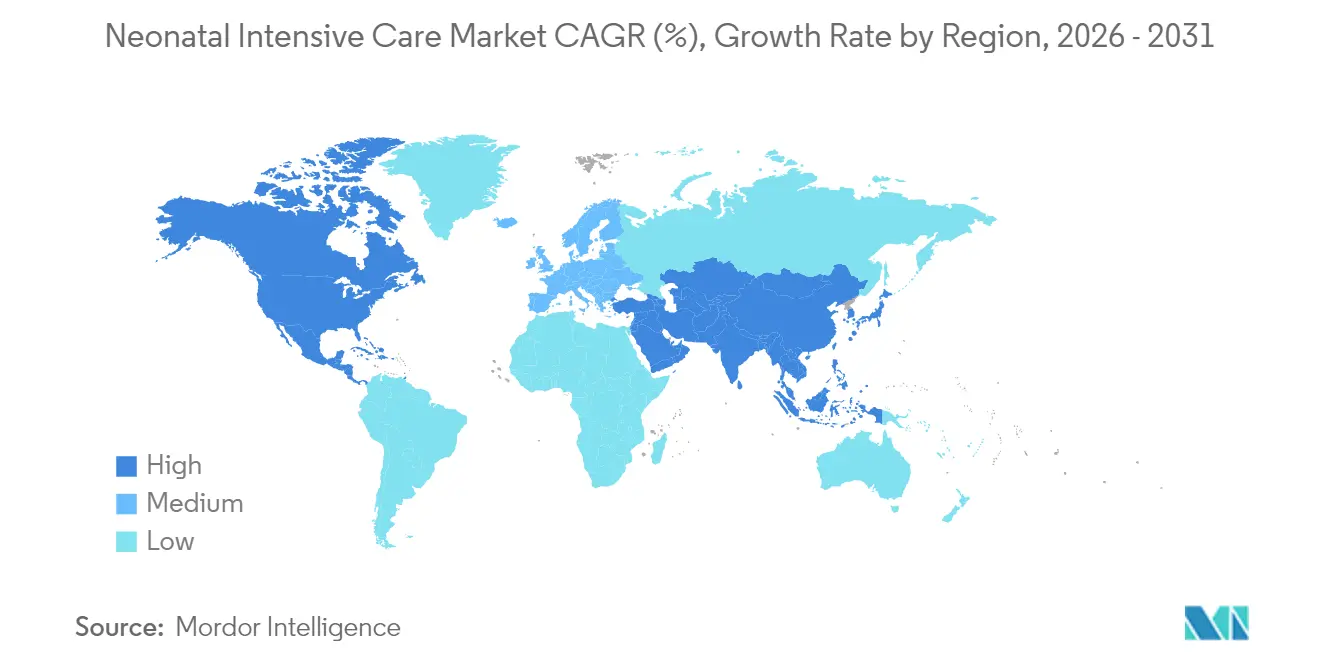

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neonatale Intensivpflege von Mordor Intelligence

Die Marktgröße für neonatale Intensivpflege wird im Jahr 2026 auf USD 4,88 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,56 Milliarden, mit Projektionen für 2031 von USD 6,88 Milliarden, was einem Wachstum von 7,10 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage korreliert mit den jährlich verzeichneten 13,4 Millionen Frühgeburten sowie der raschen Integration von künstlicher Intelligenz in die neonatale Versorgung. Krankenhäuser investieren in vernetzte Inkubatoren, berührungslose Überwachungssysteme und Präzisionsernährungssysteme, die die Rate medizinischer Fehler senken und Liegezeiten verkürzen. Innovationen bei der Atemunterstützung adressieren die komplexen Bedürfnisse der 15 % der Frühgeburten, die vor der 32. Schwangerschaftswoche erfolgen, und ergänzen traditionelle Thermoregulationslösungen, die nach wie vor das Rückgrat vieler Stationen bilden. Anbieter reagieren zudem auf Beschaffungsteams, die Cybersicherheitsbereitschaft, Lieferkettenresilienz und Personaleffizienz gleichrangig mit klinischer Leistung bewerten.

Wichtigste Erkenntnisse des Berichts

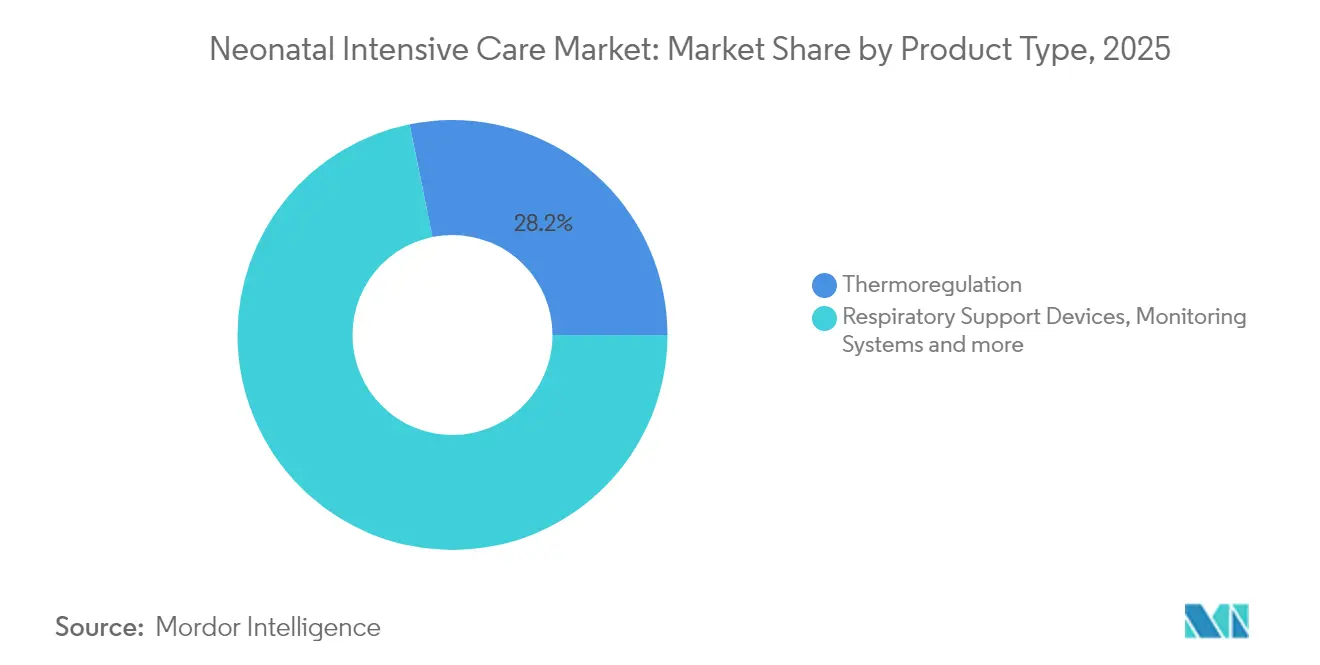

- Nach Produkttyp führten Thermoregulationsgeräte mit einem Marktanteil von 28,20 % am Markt für neonatale Intensivpflege im Jahr 2025, während Atemunterstützungsgeräte bis 2031 mit einem CAGR von 8,14 % wachsen sollen.

- Nach Gerätemodalität entfielen auf geschlossene Pflegesysteme 52,72 % des Marktanteils für neonatale Intensivpflege im Jahr 2025; Hybridsysteme sollen bis 2031 mit einem CAGR von 9,35 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,05 % an der Marktgröße für neonatale Intensivpflege, während ambulante chirurgische Zentren mit einem CAGR von 9,92 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Neonatale Intensivpflege*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Frühgeburtenraten | +1.2% | Global, konzentriert in Südasien und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Schnelle Technologie-Upgrades in neonatalen Intensivstationen | +1.8% | Nordamerika und Europa führend, Übernahme in Asien-Pazifik beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Ausbau der neonatalen Bettenkapazität | +1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Erstattungsgenehmigungen | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu familienintegriertem, modularem Design | +0.7% | Global, frühe Übernahme in Skandinavien und Kanada | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Einwegverbrauchsmaterialien | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Frühgeburtenraten

Globale Komplikationen durch Frühgeburten verursachen jährlich mehr als 1 Million Kindstode, und anhaltend hohe Raten führen direkt zu einer höheren Nutzung von Beatmungsgeräten, Inkubatoren und Phototherapiegeräten. Der Anteil der Geburten vor der 32. Schwangerschaftswoche liegt bei 15 % – eine Gruppe, die intensive Atem- und Wärmeunterstützung benötigt und die Gerätenachfrage verstärkt. Dieser Druck ist am stärksten in Ländern mit niedrigem und mittlerem Einkommen, wo Frühgeburtenraten häufig 12 % übersteigen. Gesundheitsministerien verknüpfen Investitionsbudgets zunehmend mit Überlebensgewinnen, wodurch fortschrittliche Geräte zu einer strategischen Investition statt eines diskretionären Kaufs werden.

Schnelle Technologie-Upgrades in neonatalen Intensivstationen (KI-gestützte Überwachung, IoT)

Künstliche Intelligenz verändert die Arbeitsabläufe im gesamten Markt für neonatale Intensivpflege. Der TPN2.0-Algorithmus der Stanford Medicine, der auf 80.000 historischen Verschreibungen trainiert wurde, liefert nun in Sekunden eine präzise parenterale Ernährung und reduziert menschliche Fehler bei der Formulierung. Das Computer-Vision-Tool des Mount Sinai analysiert 16 Millionen Sekunden Videomaterial, um subtile neurologische Veränderungen zu erkennen, die das Pflegepersonal am Bett möglicherweise übersieht. Berührungslose Kamera- und Radarsysteme adressieren zudem die Hautempfindlichkeit, indem Klebesensoren vollständig entfernt werden. Die Konvergenz von IoT-Konnektivität und prädiktiver Analytik ermöglicht es Klinikern, Beatmungseinstellungen, Inkubatortemperaturen und Echtzeit-Vitalwerte in einem einzigen Dashboard zusammenzuführen, wodurch datenreiche Profile entstehen, die eine frühere Intervention und kürzere Liegezeiten unterstützen.

Ausbau der neonatalen Bettenkapazität in Krankenhäusern der zweiten und dritten Versorgungsstufe

Sekundär- und Tertiärkrankenhäuser in Schwellenländern bauen neonatale Betten aus, um nationale Sterblichkeitsziele zu erreichen. Indiens landesweite Erhebung dokumentierte ein rasantes Wachstum bei neonatalen Intensivstationen, von denen die meisten mit importierten Beatmungsgeräten ausgestattet sind, jedoch in vielen Einheiten noch keine interne Blutgasanalyse verfügbar ist. Äthiopien und Sambia berichten über ähnliche Lücken, wo Spritzenpumpen und Sauerstoffkonzentratoren in Provinzzentren nach wie vor knapp sind. Durch Geber finanzierte Beschaffungsprogramme und Mischfinanzierungsmodelle lenken Kapital in skalierbare, langlebige Gerätelinien, die unter variablen Strom- und Wasserbedingungen funktionieren können, und prägen die Spezifikationsblätter für neue Ausschreibungen.

Beschleunigte Erstattungsgenehmigungen für fortschrittliche Geräte in neonatalen Intensivstationen

Politische Entscheidungsträger ebnen den Zahlungsweg für neonatale Innovationen. Das US-amerikanische CMS hat die ambulanten Vergütungssätze für 2025 um 2,9 % angehoben und die Definition medizinisch notwendiger Geräte erweitert, was Krankenhäusern mehr Spielraum gibt, KI-gestützte Monitore und Hybrid-Inkubator-Wärmer abzurechnen. Frühe Erstattungsentscheidungen verkürzen den Verkaufszyklus und bieten Umsatztransparenz, die Hersteller nutzen, um fokussierte Forschungs- und Entwicklungsbudgets für die Branche der neonatalen Intensivpflege zu rechtfertigen.

Analyse der Hemmnisse des Marktes für Neonatale Intensivpflege*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -1.4% | Global, akut in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten neonatalen Pflegekräften | -0.8% | Global, schwerwiegend in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpass bei Seltenerd-Heizelementen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten der Infrastruktur neonataler Intensivstationen

Vollausgestattete Einheiten neonataler Intensivpflege erfordern Inkubatoren, Beatmungsgeräte, Infusionspumpen und Laboranalysatoren, deren kombinierter Preis häufig USD 1 Million pro Acht-Betten-Einheit übersteigt. Die OMWaNA-Studie in Uganda berechnete zusätzliche Infrastrukturausgaben von bis zu USD 95.796 pro Krankenhaus für die Implementierung der unmittelbaren Känguru-Mutter-Pflege, was den erforderlichen Investitionsaufwand selbst für kostengünstige Upgrades verdeutlicht. Hersteller sehen sich mit eigenen Inflationsgegenwind konfrontiert; Fracht, Arbeit und Rohstoffe beanspruchen nun bis zu 20 % des Umsatzes, und Unternehmen weisen 3–5 % ausschließlich für Lieferkettendienstleistungen zu. Serviceverträge, Ersatzteil-Vorlaufzeiten und Kalibrierungsanforderungen erhöhen den Overhead für Käufer weiter, hemmen Erneuerungszyklen und verlängern die Nutzungsdauer von Anlagen weit über die Abschreibungspläne hinaus.

Mangel an ausgebildeten neonatalen Pflegekräften und Intensivmedizinern

Zwei Drittel der Verwaltungsleiter berichten über offene Stellen für neonatale Pflegepraktiker, und die Nachwuchspipeline bleibt dünn, da Doktorandenprogramme die Ausbildung um ein zusätzliches Jahr verlängern. Südkoreanische Daten verknüpfen die Abdeckung durch Intensivmediziner mit einem Rückgang der 30-Tage-Sterblichkeit um 27 %, doch selbst Hocheinkommensländer haben Schwierigkeiten, eine Rund-um-die-Uhr-Personalbesetzung zu finanzieren. Geräteanbieter bündeln nun E-Learning-Module, Entscheidungsunterstützungsalgorithmen und Fernwartung, um die Belastung zu verringern, doch Personalengpässe begrenzen die Auslastung im gesamten Markt für neonatale Intensivpflege nach wie vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Neonatale Intensivpflege

Nach Produkttyp:

Atemunterstützung treibt Innovation voranDie Marktgröße für neonatale Intensivpflege im Bereich Thermoregulationsgeräte belief sich im Jahr 2025 auf USD 1,29 Milliarden, was 28,20 % des Umsatzes entspricht. Inkubatoren und Strahlungswärmer bleiben unverzichtbar, da Temperaturinstabilität das Sterblichkeitsrisiko innerhalb von Minuten erhöhen kann. Neue Modelle verfügen über servogesteuerte Luftfeuchtigkeit, eingebettete Kameras und antimikrobielle Oberflächen, die mit Infektionskontrollmandaten übereinstimmen. Atemunterstützungsgeräte verzeichneten die schnellste CAGR-Prognose von 8,14 % bis 2031, da Kliniker nicht-invasive Beatmungsmodi und eine geschlossene Sauerstoffsteuerung anstreben. Hochfluss-Nasenkanulen-Systeme, turbinengetriebene Beatmungsgeräte und volumensichernde Modi werden weltweit standardisiert, insbesondere für die 15 % der Frühgeburten, die vor der 32. Schwangerschaftswoche erfolgen. Verbrauchsmaterialien wie Einpatienten-Schaltkreise und Befeuchtergehäuse wachsen parallel, da die Einwegnutzung nun in viele Infektionsbündel integriert ist.

Überwachungssysteme befinden sich an der Schnittstelle von KI und Hardware und integrieren EKG, Pulsoxymetrie, zerebrale Oxygenierung und Videoverfolgung. Die FDA-Analyse bestätigte, dass neue Inkubatoren keine Einlaufzeiten mehr benötigen, um Luftschadstoffe abzubauen, was einen schnelleren Umschlag und eine höhere Auslastung unterstützt. Phototherapie bleibt für das Gelbsuchtmanagement relevant, während Neugeborenenscreening-Plattformen parallel zu nationalen Mandaten expandieren. Jedes dieser Teilsegmente profitiert von der Konnektivität, die Daten in die elektronischen Patientenakten von Krankenhäusern und Forschungsregister einspeist, was sie zu wichtigen Berührungspunkten für wertbasierte Pflegeverträge im Markt für neonatale Intensivpflege macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätemodalität:

Hybridsysteme gewinnen an DynamikGeschlossene Pflegesysteme machten im Jahr 2025 USD 2,40 Milliarden aus, was 52,72 % des Marktanteils für neonatale Intensivpflege entspricht. Sie bieten präzise Temperatur-, Feuchtigkeits- und Schallkontrolle für fragile Neugeborene. Krankenhäuser bevorzugen jedoch zunehmend Hybrid-Inkubator-Wärmer, die sich öffnen lassen und einen schnellen mütterlichen Zugang ermöglichen, ohne das Kind zu bewegen, was familienintegrierte Protokolle unterstützt. Für dieses Teilsegment wird bis 2031 ein CAGR von 9,35 % prognostiziert. Hybridgeräte reduzieren Verlegungen, senken Hypothermierisiken und entlasten das Personal, was angesichts des Fachkräftemangels entscheidend ist.

Offene Pflegesysteme bedienen weiterhin stabile Säuglinge und Anwendungsfälle der Känguru-Pflege, insbesondere in kostenrestriktiven Umgebungen mit geringen Wartungsbudgets. Belege aus Indiens Mutter-Neugeborenen-Pflegeeinheitsmodell zeigen eine 25%ige Sterblichkeitsreduktion, wenn Mütter am Bett bleiben, was die Rolle dieser flexiblen Layouts unterstreicht. Der Aufstieg modularer Designs beeinflusst Kaufentscheidungen: Krankenhäuser wünschen Plattformen, die in zukünftige Renovierungspläne integriert werden können, IoT-Upgrades unterstützen und Bettanalysen integrieren. Hersteller, die Einheiten für Softwarezertifizierungen und Power-over-Ethernet-Ports vorverdrahten, gewinnen einen Vorteil bei Ersatzzyklen in der Branche der neonatalen Intensivpflege.

Geografische Analyse

Markt für Neonatale Intensivpflege in Nordamerika

Nordamerika behauptete 2024 seine Führungsposition dank robuster Erstattungsregelungen, kontinuierlicher Forschung und Entwicklung sowie der raschen Einführung von KI. Die Medicare-Zahlungsaktualisierungen für 2025 erhöhen die Geräteerstattung um 2,9 %, was die Genehmigung von Investitionsplänen erleichtert (federalregister.gov). Die Vereinigten Staaten beherbergen zudem Erstanwender von cybersicherheitszertifizierten Beatmungsgeräten, die dem FDA-Abschnitt 524B entsprechen. Kanadas Übernahme von Einzelfamilienraum-Modellen prägt globale Designrichtlinien.

Markt für Neonatale Intensivpflege in Europa

Europa folgt mit einem koordinierten Vorstoß für evidenzbasierte Neugeborenenversorgung. Multizentrische Stepped-Wedge-Studien in den Niederlanden evaluieren die familienintegrierte Versorgung, und grenzüberschreitende Register leiten Ergebnisdaten in Beschaffungsentscheidungen ein. Die regulatorische Harmonisierung im Rahmen der EU-Medizinprodukteverordnung verschärft die Marktüberwachung nach dem Inverkehrbringen und begünstigt Anbieter mit umfassenden klinischen Dossiers. Länder wie Deutschland und Frankreich stellen Infrastrukturbudgets bereit, die die NICU-Belegung mit Pauschalvergütungsmodellen verknüpfen, was die Nachfrage nach fortschrittlichen Monitoren und Inkubatoren ankurbelt.

Markt für Neonatale Intensivpflege in APAC, LATAM und MEA

Asien-Pazifik bleibt die am schnellsten wachsende Region. Die Krankenhausrechnungen für Frühgeborene in Südkorea haben sich im vergangenen Jahrzehnt verdreifacht, was Administratoren zur Präzisionsbeatmung drängt, die die Verweildauer verkürzt. Indien verzeichnete ein exponentielles Wachstum der NICUs in Städten der zweiten und dritten Kategorie, obwohl Lücken bei Sauerstoff- und Blutgasanalysatoren bestehen bleiben. Chinas Drei-Kind-Politik und das steigende Alter der Mütter halten höhere Frühgeburtenraten aufrecht und veranlassen Krankenhäuser, Hybrid-Inkubatoren mit zweisprachigen Benutzeroberflächen aufzurüsten. Subsahara-Afrika und Lateinamerika sind auf gezielte Geberprogramme angewiesen; Burundi erzielte eine Überlebensrate von 87 % bei Säuglingen der 32.–36. Schwangerschaftswoche durch einfache Wärme- und Sauerstoffprotokolle und bewies damit den Wert kontextgerechter Geräte. Nahöstliche Regierungen leiten Öleinnahmen in spezialisierte NICUs, die auf Medizintourismus ausgerichtet sind, und fordern Premium-Gerätelinien mit Cybersicherheitszertifizierung, um internationalen Akkreditierungsstandards zu entsprechen.

Wettbewerbslandschaft

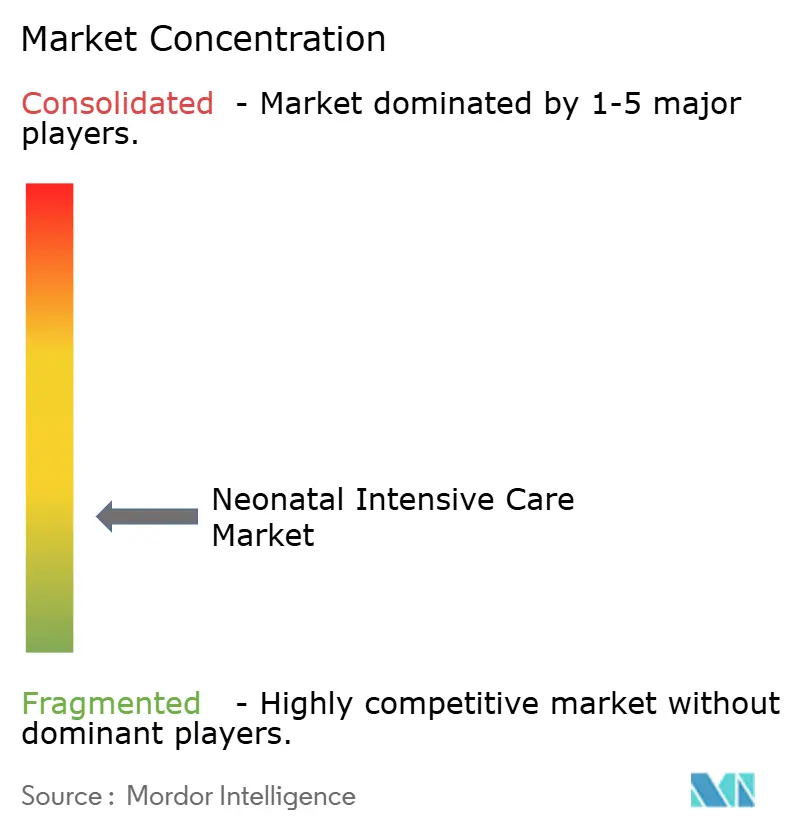

Der Markt für neonatale Intensivpflege ist mäßig fragmentiert und umfasst wichtige Anbieter wie GE Healthcare, Philips und Drägerwerk, die breite Produktkataloge nutzen, während die Volatilität der Lieferkette die Zuverlässigkeit der Vorlaufzeiten untergräbt. Fracht- und Rohstoffinflation machen nun bis zu 20 % der Gerätekostenstrukturen aus, was Unternehmen dazu veranlasst, 3D-gedruckte Komponenten und IoT-gesteuerte Nachfrage zu integrieren.

Partnerschaften bestimmen die Innovationsgeschwindigkeit. Radiometer kooperierte mit Etiometry, um Blutgasdaten in prädiktive Dashboards zu integrieren, die kardiopulmonale Instabilität erkennen. AngelEye Health erwarb NICU2Home, um kamerabasierte elterliche Updates mit Entlassungsaufklärung zu verbinden, was mit Krankenhäusern übereinstimmt, die die Liegezeit reduzieren möchten, ohne das Wiederaufnahmerisiko zu erhöhen. Anbieter, die die Einhaltung von FDA-Abschnitt 524B nachweisen können, gewinnen Punkte bei Ausschreibungen, da Cybersicherheitsprüfungen nun obligatorische Klauseln sind.

Aufstrebende Akteure zielen auf Nischenbereiche ab: berührungslose Herzfrequenzüberwachung, KI-gestützte Beatmungsgerätesteuerung und modulare Wärmeplattformen für intermittierende Stromnetze. Inspiration Healthcare und Löwenstein Medical konzentrieren sich auf neonatale Atemlinien und füllen Lücken, die größere Unternehmen hinterlassen, die erwachsene Portfolios priorisieren. Das Ergebnis ist ein stabiles, aber dynamisches Feld, in dem nachhaltige Forschungs- und Entwicklungsfinanzierung sowie Vertriebstiefe langfristige Gewinner von Nischenspezialisten trennen.

Marktführer in der Branche der neonatalen Intensivpflege

Becton, Dickinson and Company

Medtronic PLC

Koninklijke Philips N.V

ICU Medical, Inc.

Cook Group (Cook Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Neonatale Intensivpflege

- GE Healthcare

- Dragerwerk

- Koninklijke Philips

- Atom Medical

- Fisher & Paykel Healthcare

- Natus Medical

- Inspiration Healthcare Group plc

- Medtronic

- Fanem Ltda

- Masimo

- Vyaire Medical

- Phoenix Medical Systems

- Cobams Medical

- Beckton Dickinson

- Smiths Group

- GPC Medical

- Inspiration Healthcare,

- Ningbo David Medical Device

- Pluss Advanced Technologies

- Löwenstein Medical

Aktuelle Branchenentwicklungen im Markt für Neonatale Intensivpflege

- März 2025: Stanford Medicine veröffentlichte Daten in Nature Medicine über TPN2.0, einen KI-Algorithmus, der die parenterale Ernährung für Patienten auf neonatalen Intensivstationen durch die Analyse von 80.000 Verschreibungen standardisiert

- November 2024: Das Mount Sinai Health System entwickelte ein KI-Tool, das die Bewegungen von Säuglingen in Echtzeit überwacht, um neurologische Veränderungen vorherzusagen

Berichtsumfang des globalen Marktes für neonatale Intensivpflege

Gemäß dem Berichtsumfang ist die neonatale Intensivpflegestation eine Intensivstation (ITS), die auf die Versorgung kranker oder frühgeborener Neugeborener spezialisiert ist. Die neonatale Intensivpflegestation (NICU) verfügt über spezialisiertes medizinisches Personal und Ausrüstung zur Versorgung frühgeborener und kranker Neugeborener. Dieser Teil des Krankenhauses wird manchmal als Intensivpflegenursery oder Neugeborenen-Intensivpflegestation bezeichnet. Der Markt für neonatale Intensivpflege ist segmentiert nach Produkt (Säuglingswärmer, Inkubatoren, neonatale Überwachungsgeräte, Atemgeräte, Phototherapiegeräte, Katheter und weitere Produkte) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Thermoregulationsgeräte | Inkubatoren |

| Säuglingswärmer | |

| Neonatale Kühlsysteme | |

| Atemunterstützungsgeräte | Beatmungsgeräte |

| CPAP-Geräte | |

| Sauerstofftherapiegeräte | |

| Überwachungssysteme | Multiparameter-Monitore |

| Pulsoximeter | |

| EEG- und EKG-Monitore | |

| Phototherapiegeräte | |

| Diagnose- und Screeninggeräte | Neugeborenenscreening-Panels |

| Bildgebungssysteme | |

| Verbrauchsmaterialien und Zubehör |

| Offene Pflegesysteme |

| Geschlossene Pflegesysteme |

| Hybrid- und Konvertiersysteme |

| Krankenhäuser |

| Entbindungskliniken |

| Kinder- und Neugeborenen-Krankenhäuser |

| Kliniken und Pflegeheime |

| Ambulante chirurgische Zentren |

| Nordamerika | USA |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Thermoregulationsgeräte | Inkubatoren |

| Säuglingswärmer | ||

| Neonatale Kühlsysteme | ||

| Atemunterstützungsgeräte | Beatmungsgeräte | |

| CPAP-Geräte | ||

| Sauerstofftherapiegeräte | ||

| Überwachungssysteme | Multiparameter-Monitore | |

| Pulsoximeter | ||

| EEG- und EKG-Monitore | ||

| Phototherapiegeräte | ||

| Diagnose- und Screeninggeräte | Neugeborenenscreening-Panels | |

| Bildgebungssysteme | ||

| Verbrauchsmaterialien und Zubehör | ||

| Nach Gerätemodalität (Wert) | Offene Pflegesysteme | |

| Geschlossene Pflegesysteme | ||

| Hybrid- und Konvertiersysteme | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Entbindungskliniken | ||

| Kinder- und Neugeborenen-Krankenhäuser | ||

| Kliniken und Pflegeheime | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie (Wert) | Nordamerika | USA |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für neonatale Intensivpflege?

Der Markt für neonatale Intensivpflege wird voraussichtlich im Prognosezeitraum (2026–2031) einen CAGR von 7,10 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für neonatale Intensivpflege?

Becton, Dickinson and Company, Medtronic PLC, Koninklijke Philips N.V, ICU Medical, Inc. und Cook Group (Cook Medical) sind die wichtigsten Unternehmen, die im Markt für neonatale Intensivpflege tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für neonatale Intensivpflege?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für neonatale Intensivpflege?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für neonatale Intensivpflege.

Welche Jahre deckt dieser Markt für neonatale Intensivpflege ab?

Der Bericht umfasst die historische Marktgröße des Marktes für neonatale Intensivpflege für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße für neonatale Intensivpflege für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: