Größe und Marktanteil des chinesischen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

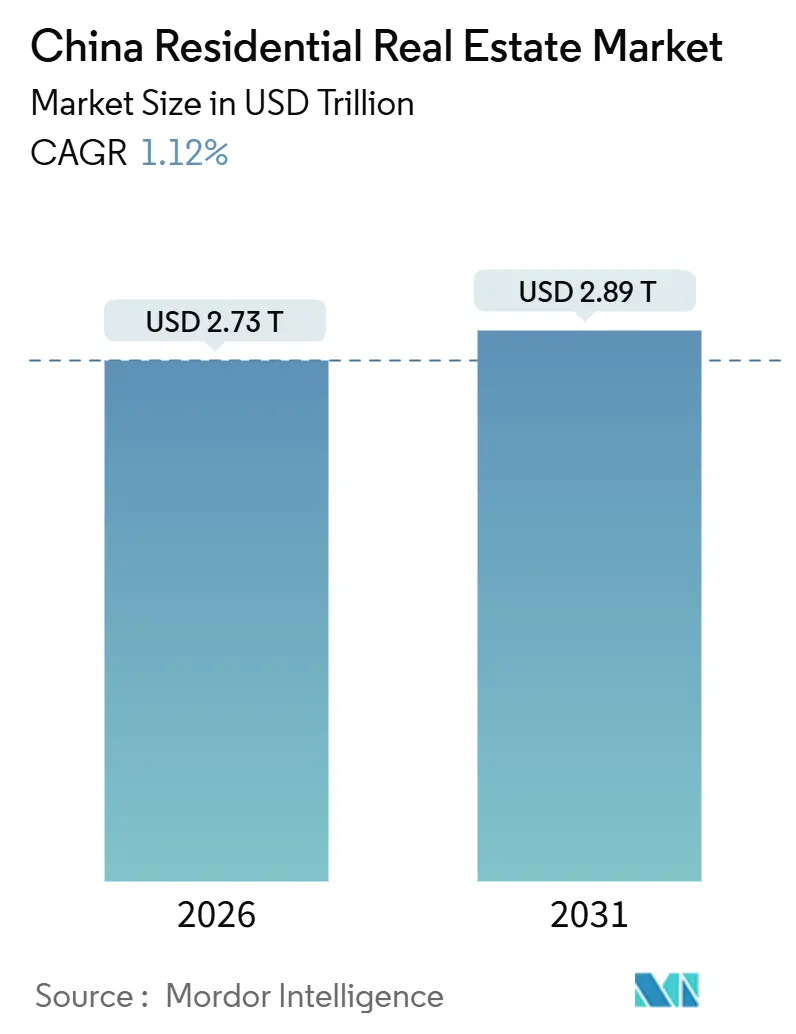

| Marktgröße (2026) | 2.73 Billionen US-Dollar |

| Marktgröße (2031) | 2.89 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.12% CAGR |

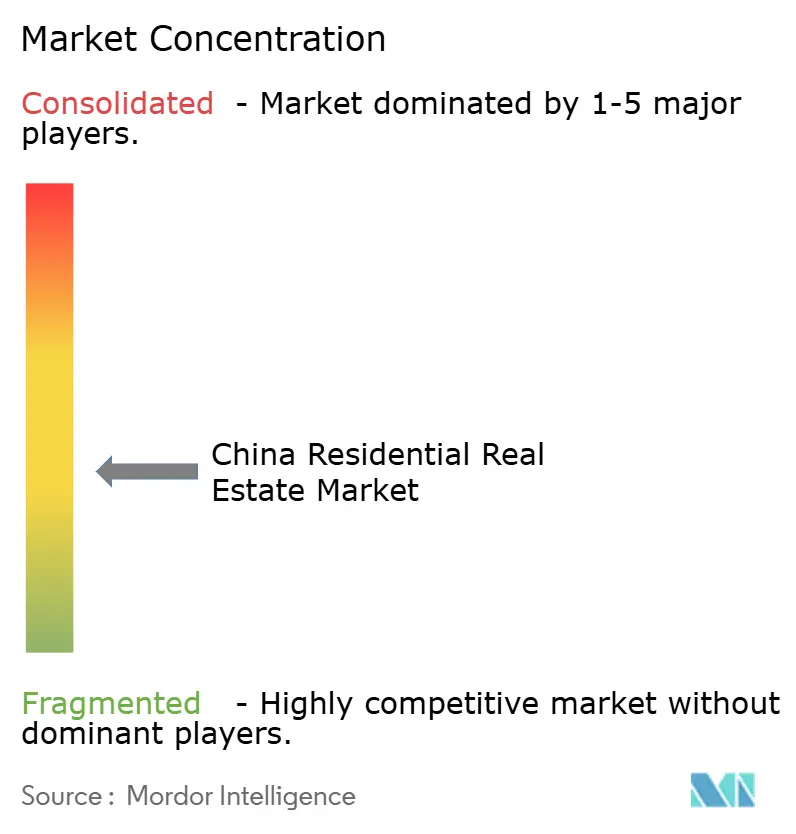

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Wohnimmobilienmarkts durch Mordor Intelligence

Die Größe des chinesischen Wohnimmobilienmarkts wird im Jahr 2026 auf 2,73 Billionen USD geschätzt und soll bis 2031 bei einer CAGR von 1,12 % während des Prognosezeitraums (2026–2031) einen Wert von 2,89 Billionen USD erreichen. Die gedämpfte Dynamik ist auf demografische Gegenwindfaktoren, anhaltende Schwierigkeiten bei Projektentwicklern und eine bewusste politische Verlagerung von angebotsseitigen Rettungsmaßnahmen hin zur Unterstützung privater Haushalte zurückzuführen. Dennoch zieht der chinesische Wohnimmobilienmarkt weiterhin selektive Nachfrage in Städten der ersten Kategorie an, wo begrenzte Grundstücksflächen und tiefe Arbeitsmärkte die Preisuntergrenzen festigen. Geldpolitische Lockerungen, einschließlich der Zinssenkung im Oktober 2024, die den fünfjährigen Leitzins (Loan Prime Rate) auf 3,6 % senkte, haben die Kreditkosten reduziert, doch das Käufervertrauen erholt sich nur dort, wo das Risiko einer nicht fristgerechten Projektfertigstellung gering ist[1]Nationales Statistikamt, „Statistisches Kommuniqué zur nationalen wirtschaftlichen und sozialen Entwicklung”, stats.gov.cn . Institutionelle Vermieter fügen dem Markt neue Liquidität hinzu, indem sie notleidende Bestände für die Umwandlung in Mietobjekte erwerben, und grün zertifizierte Projekte erzielen nun Einnahmen aus CO₂-Zertifikaten, die den Margendruck abfedern.

Wichtigste Erkenntnisse des Berichts

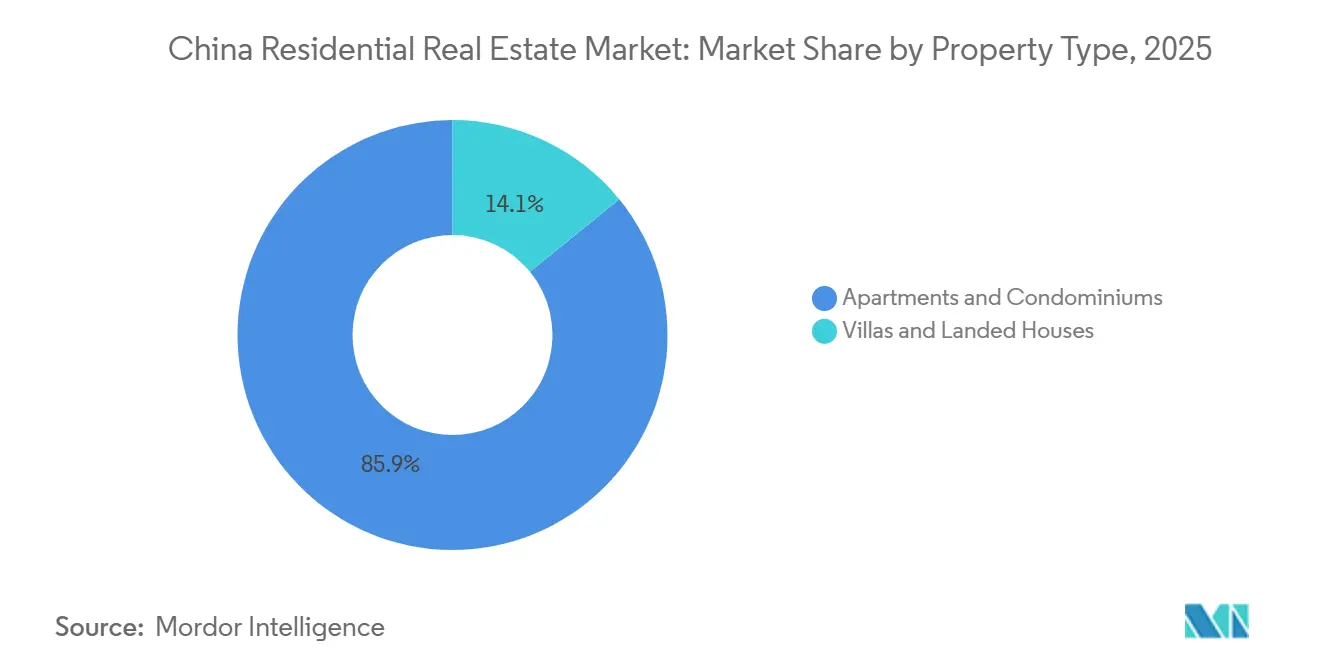

- Nach Immobilientyp hielten Wohnungen und Eigentumswohnungen im Jahr 2025 einen Marktanteil von 85,88 % am chinesischen Wohnimmobilienmarkt.

- Nach Preissegment wird erwartet, dass Luxusimmobilien bis 2031 mit einer CAGR von 1,37 % wachsen.

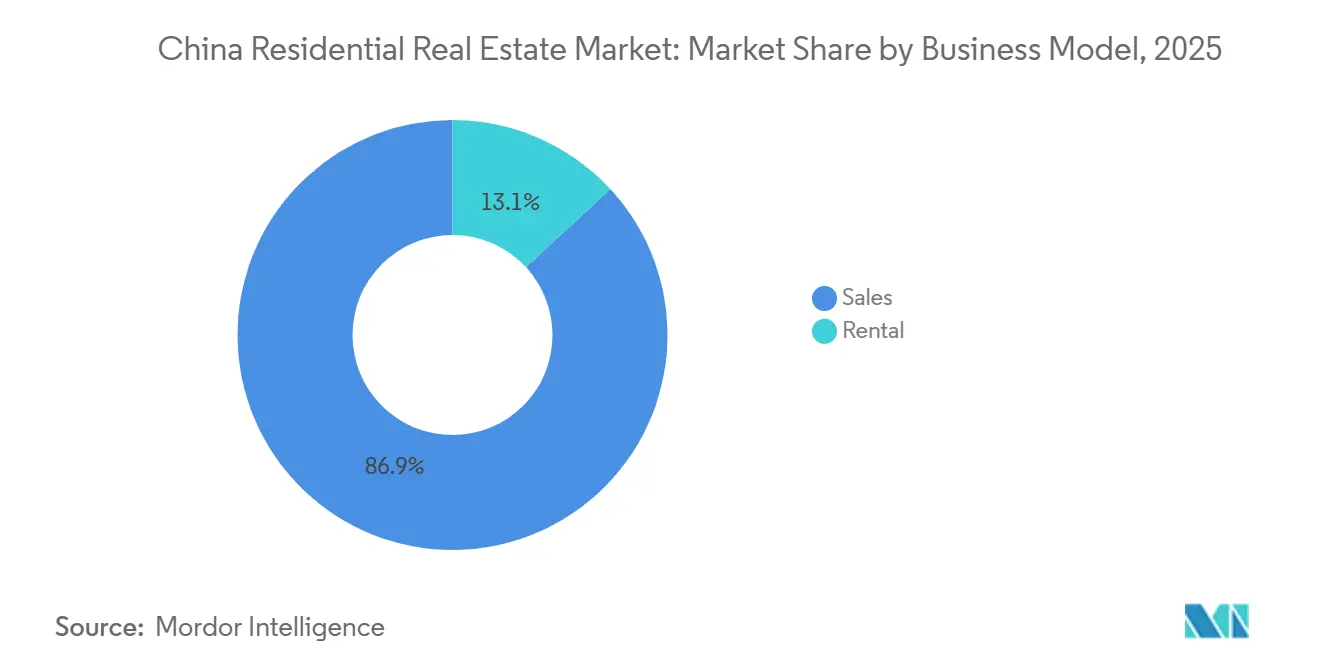

- Nach Geschäftsmodell entfielen Verkaufstransaktionen im Jahr 2025 auf einen Anteil von 86,88 % am Volumen des chinesischen Wohnimmobilienmarkts.

- Nach Verkaufsart werden Zweitmarkttransaktionen zwischen 2026 und 2031 mit einer CAGR von 1,43 % wachsen.

- Nach Geografie wird erwartet, dass Guangzhou mit einer CAGR von 1,44 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Wohnimmobilienmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lockerung der Hypothekenzins-Untergrenze durch die Volksbank von China (PBOC) | +0.3% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Wohnungsbaufonds auf Beschäftigte in der Gig-Wirtschaft | +0.2% | National, frühe Gewinne in Shenzhen, Hangzhou, Shanghai | Mittelfristig (2–4 Jahre) |

| Seniorenwohnprojekte mit integrierten Gesundheitsdienstleistungen | +0.1% | Shanghai, Peking, Chengdu, Hangzhou | Langfristig (≥ 4 Jahre) |

| KI-gestützte Immobilienbewertungsplattformen | +0.1% | Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Hypothekenprodukte in digitalen Yuan (e-CNY) | +0.1% | Greater Bay Area | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikat-Anreize für grün zertifizierte Projekte | +0.1% | Shanghai, Peking, Shenzhen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lockerung der Hypothekenzins-Untergrenze durch die PBOC stimuliert die Nachfrage in Städten der ersten Kategorie

Niedrigere Hypothekenzins-Untergrenzen in Peking, Shanghai, Shenzhen und Guangzhou reduzieren die monatlichen Rückzahlungen und setzen verfügbares Einkommen für Anzahlungen frei. Allein die Zinssenkung um 60 Basispunkte im Oktober 2024 sparte rund 21,1 Milliarden USD pro Jahr für 50 Millionen Haushalte ein, doch viele Käufer zögern weiterhin, bis die Sicherheit der Projektfertigstellung verbessert wird[2]Reuters-Redaktion, „China senkt wichtigen Leitzins um Rekordbetrag”, reuters.com. Städtische Behörden haben zudem die Anzahlungsquoten für Erstkäufer auf 20 % gesenkt, um junge Berufstätige anzusprechen. Die Maßnahme stabilisiert die Verkaufsvolumina, belebt sie jedoch nicht wieder. Projektentwickler mit nachgewiesener pünktlicher Fertigstellung profitieren am meisten, während schwächere Wettbewerber nur begrenzte Entlastung erfahren. Insgesamt stützt die Initiative den chinesischen Wohnimmobilienmarkt, ohne spekulative Exzesse neu zu entfachen.

Ausweitung des Wohnungsbaufonds verbreitert die Käuferbasis

Pilotprogramme in Shenzhen, Hangzhou und Shanghai ermöglichen es Beschäftigten in der Gig-Wirtschaft nun, subventionierte Darlehen zu Zinssätzen nahe 2,85 % zu erhalten. Chinas Gig-Beschäftigte übersteigen 200 Millionen, sodass selbst eine Inanspruchnahme von 10 % 20 Millionen potenzielle Käufer hinzufügen könnte. Frühe Daten zeigen einen Anstieg der Neukonten um 15 % in Shenzhen im ersten Quartal 2025, obwohl viele noch darauf warten, Ersparnisse in Käufe umzuwandeln. Kreditgeber müssen Kreditmodelle an variable Einkommen anpassen, und Projektentwickler könnten gestaffelte Zahlungspläne einführen. Die Reform vergrößert die Pipeline von Erstkäufern und unterstützt die langfristige Tiefe des chinesischen Wohnimmobilienmarkts.

Seniorenwohnprojekte treiben Vorverkäufe im Bereich des betreuten Wohnens an

Im Jahr 2024 veröffentlichte Richtlinien des Staatsrats fördern altersgerechte Wohnanlagen mit Kliniken vor Ort und intelligenten Gesundheitsgeräten. Projektentwickler wie Vanke und Longfor verkaufen nun Einheiten im Voraus, die mit prioritärem medizinischen Zugang gebündelt sind. Chinas Bevölkerung ab 65 Jahren wird bis 2030 300 Millionen übersteigen, und Rentner mit Ersparnissen schätzen vorhersehbare Dienstleistungen. Die Vorverkäufe in Shanghais ersten 10 intelligenten Seniorenpflegeprojekten erreichten innerhalb von sechs Monaten 80 % des Startbestands. Das Modell liefert stabilere Cashflows und differenziert das Angebot, was die Nachfrageinseln im chinesischen Wohnimmobilienmarkt stärkt.

KI-gestützte Bewertungsplattformen verkürzen die Zeitspanne vom Angebot bis zum Verkauf

Algorithmen des maschinellen Lernens verarbeiten Transaktionshistorien und Stadtteilsdaten, um dynamische Preise festzulegen, und verkürzen die Angebotsdauer in Städten der zweiten Kategorie von neun auf fünf Monate. Eine Studie des Internationalen Währungsfonds (IWF) zeigte, dass diese Modelle die Genauigkeit von Preisprognosen um 12 % verbesserten. Inspektionen mittels Computer Vision beschleunigen zudem die Hypothekengenehmigungen, indem manuelle Bewertungen eingeschränkt werden. Ein schnellerer Umschlag hilft notleidenden Projektentwicklern bei der Liquidierung von Beständen, während Käufer durch transparente Preisgestaltung Vertrauen gewinnen. Die Einführung von Immobilientechnologie (PropTech) fügt dem chinesischen Wohnimmobilienmarkt daher schrittweise Liquidität hinzu.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausfallrisiken von Projektentwicklern | -0.4% | National, akut in Städten der dritten und vierten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Immobiliensteuer | -0.2% | Shanghai, Chongqing, mögliche Ausweitung auf Peking, Shenzhen | Mittelfristig (2–4 Jahre) |

| Preisdruck durch 3D-gedruckte Modulbauweise | -0.1% | Guangdong, Jiangsu, Zhejiang | Langfristig (≥ 4 Jahre) |

| Kosten für energetische Sanierungen | -0.1% | Peking, Shanghai, Tianjin | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausfallrisiken von Projektentwicklern verlängern den Rückgang des Käufervertrauens

Aufsehenerregende Zusammenbrüche, darunter die Liquidation von Evergrande Real Estate Group Ltd und die Restrukturierung von Country Garden Holdings Co., Ltd, haben das Vertrauen in Vorverkäufe erschüttert. Selbst mit Treuhandschutzmaßnahmen sehen sich Käufer in kleineren Städten mit Übergabeverzögerungen von bis zu 18 Monaten konfrontiert. Vorverkäufe decken 70 % des Cashflows von Projektentwicklern, sodass sinkende Anzahlungen die Budgets für Grundstückserwerbe aushöhlen. Staatsunternehmen mit Investment-Grade-Ratings können weiterhin Mittel aufnehmen, was die Konsolidierung beschleunigt. Bis sich die Fertigstellungsbilanz verbessert, wird dieser Hemmfaktor das kurzfristige Wachstum im chinesischen Wohnimmobilienmarkt begrenzen.

Pilotprojekte zur Immobiliensteuer dämpfen die spekulative Nachfrage

Shanghais jährliche Abgabe von 0,4 %–0,6 % auf Mehrfachbesitz reduziert Mietrenditen und veranlasst Investoren zum Verkauf. Peking erwägt ähnliche Regelungen, da die Einnahmen aus Grundstücksverkäufen zurückgehen. Spekulanten, die bis zu 30 % des Bestands in Städten der ersten Kategorie besitzen, könnten liquidieren und das Angebot auf den Sekundärmärkten erhöhen. Die Preise für Luxuswiederverkäufe sind in Shanghai im ersten Halbjahr 2025 bereits um 5 % gesunken. Eine breitere Einführung würde das Aufwärtspotenzial im chinesischen Wohnimmobilienmarkt dämpfen und gleichzeitig die langfristige Erschwinglichkeit unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Wohnungen behalten die Dominanz, während Villen Nischenzuwächse verzeichnen

Wohnungen und Eigentumswohnungen machten im Jahr 2025 85,88 % des Transaktionswerts aus und unterstreichen damit das Hochdichtemodell, das chinesische Planungsbehörden für grundstücksarme Kerngebiete bevorzugen. Die Nachfrage konzentriert sich auf U-Bahn-Knotenpunkte, Gewerbegebiete und Schulbezirke, was selbst bei allgemeiner Schwäche einen geringen Leerstand aufrechterhält. Shanghais strenge Grundstücksauktionsquoten hielten die Zahl neuer Wohnungsangebote im Jahr 2024 unter 50 Parzellen und bewahrten so die strukturelle Knappheit. Die Nische der Villen und Einfamilienhäuser, obwohl im Jahr 2025 nur 14,12 % ausmachend, wird bis 2031 mit einer CAGR von 1,36 % wachsen und damit die Gesamtentwicklung des chinesischen Wohnimmobilienmarkts übertreffen, da wohlhabende Käufer Raum und Privatsphäre suchen. Vorgefertigte Bauweise reduziert den Arbeitseinsatz vor Ort um 25 % und ermöglicht eine schnellere Villenlieferung[3]MDPI-Redaktion, „Modulares Design und vorgefertigte Bauweise in Wohngebäuden”, mdpi.com.

Trotz hoher Kaufpreise entsprechen Villen den Bedürfnissen wohlhabender Haushalte, die in Vorstadtenklaven umziehen, die durch Hochgeschwindigkeitszüge verbunden sind. Peking genehmigte im Jahr 2024 nur 12 Villenbauprojekte, was Käufer zu aggressiven Geboten für das begrenzte Angebot zwingt. Energievorschriften erhöhen die Sanierungskosten für freistehende Häuser, doch Eigentümer akzeptieren Aufpreise für eigenständige Photovoltaiksysteme und intelligente Belüftung. Wohnungsentwickler kontern mit Dachgärten und gemeinsamen Fitnessstudios, um städtische Käufer zu halten. Insgesamt bleibt Hochhausbestand zentral für den chinesischen Wohnimmobilienmarkt, während Villenangebote eine profitable, kapazitätsbeschränkte Teilgeschichte bleiben.

Nach Preissegment: Widerstandsfähigkeit des mittleren Segments sichert das Volumen, Luxus steigert die Margen

Einheiten im mittleren Preissegment hielten im Jahr 2025 49,88 % des Gesamtwerts, unterstützt durch Erstkäufer, die Darlehen aus dem Wohnungsbaufonds mit Anzahlungen von nur 20 % nutzen. Projekte in der Nähe öffentlicher Schulen und Krankenhäuser verkaufen sich auch in Abschwungphasen schnell. Projektentwickler konkurrieren eher mit effizienten Grundrissen und Möbelpaketen als mit Opulenz, was eine schnelle Absorption sicherstellt. Luxusimmobilien, die im Jahr 2025 nur 12 % der Verkäufe ausmachten, werden bis 2031 mit einer CAGR von 1,37 % wachsen und damit den Gesamtmarkt des chinesischen Wohnimmobilienmarkts übertreffen. Grenzüberschreitende Hypotheken in digitalen Yuan (e-CNY) ermöglichen es Hongkonger Einwohnern, erstklassige Eigentumswohnungen in Shenzhen zu erwerben, während Millionäre vom Festland Vermögen in Prestigeobjekten konsolidieren.

Longfor erzielte im Jahr 2025 ein AA-ESG-Rating und nutzt dieses Merkmal, um Luxuseinheiten mit einem Aufpreis von 15 % zu bepreisen. Das Segment des erschwinglichen Wohnraums bleibt ein politisches Mandat mit gedeckelten Preisen; Einheiten werden innerhalb von Tagen nach der Freigabe verlost, liefern jedoch dünne Gewinnmargen, was Projektentwickler dazu veranlasst, sie als Grundstücksbankverpflichtungen zu behandeln. Die Divergenz bedeutet, dass Unternehmen erschwingliche Standorte oft mit Einnahmen aus Hochpreistürmen finanzieren. Die Preispolarität wird sich vertiefen, da Steuerpilotprojekte die Spekulation eindämmen und ein Hantelprofilmuster innerhalb des chinesischen Wohnimmobilienmarkts formen.

Nach Geschäftsmodell: Verkäufe dominieren, doch institutionelle Vermietungen beschleunigen sich

Verkaufstransaktionen hielten im Jahr 2025 einen Anteil von 86,88 %, was die kulturelle Präferenz für Eigentum und die Abhängigkeit der Projektentwickler von Vorverkäufen zur Finanzierung widerspiegelt. Dennoch werden Vermietungen bis 2031 mit einer CAGR von 1,42 % wachsen, was dem doppelten Tempo des gesamten chinesischen Wohnimmobilienmarkts entspricht, da Stadtregierungen institutionellen Vermietern Steuervergünstigungen gewähren. China Merchants Shekou Industrial Zone Holdings Co., Ltd's K11 ECOAST in Shenzhen reservierte 30 % seiner 228.500 Quadratmeter für Langzeitmietverträge und signalisiert damit eine Verlagerung hin zu wiederkehrenden Cashflows.

Mietrenditen in Shanghai lagen im Jahr 2025 durchschnittlich bei 2,5 %, unter den Hypothekenzinsen, was Kleinvermieter abschreckt, aber Versicherungsfonds anzieht, die stabile Erträge schätzen. Jüngere Arbeitnehmer in der Plattformwirtschaft schätzen Mobilität gegenüber Vermögensaufbau und steigern die Nachfrage nach Marken-Co-Living-Blöcken mit Gemeinschaftsküchen. Projektentwickler bevorzugen in kleineren Städten weiterhin Verkäufe, wo Kreditlockerungen und die Erholung der Käuferstimmung zuerst einsetzen. Künftig wird ein hybrides Einnahmemix die Widerstandsfähigkeit im gesamten chinesischen Wohnimmobilienmarkt unterstützen.

Nach Verkaufsart: Sekundärmarkt wächst dank Sicherheit bei der Übergabe

Erstverkäufe lieferten im Jahr 2025 67,88 % des Volumens, doch die Angst vor unvollständigen Übergaben veranlasst Haushalte, fertiggestellte Einheiten zu bevorzugen. Sekundärmarkttransaktionen werden voraussichtlich bis 2031 mit einer CAGR von 1,43 % wachsen und damit den Gesamtmarkt des chinesischen Wohnimmobilienmarkts übertreffen, da Käufer ältere Grundrisse im Austausch für sofortigen Einzug akzeptieren. In Städten der ersten Kategorie fielen die Wiederverkaufspreise im ersten Halbjahr 2025 weniger als die Neubaupreise, was Vertrauensaufschläge verdeutlicht.

Projektentwickler experimentieren mit „Fertigbau”-Pipelines, bei denen fertiggestellte Bestände angeboten werden, bevor die Abschlusszahlungen eingezogen werden, wie das Projekt East Jianguo Road von China Overseas Land & Investment Ltd zeigt, das im Jahr 2024 einen Gegenwert von 5,45 Milliarden USD generierte. Während dieses Modell vorsichtige Käufer anzieht, belastet es die Bilanzen und verstärkt die Konsolidierung hin zu gut kapitalisierten Unternehmen. In Städten niedrigerer Kategorien hält reichlich freies Land die Vorverkaufskultur am Leben, doch die Sekundärmarktdynamik deutet auf eine schrittweise Diversifizierung im chinesischen Wohnimmobilienmarkt hin.

Geografische Analyse

Shanghai verkörpert eine durch Knappheit getriebene Widerstandsfähigkeit. Die Stadt vergab im Jahr 2024 weniger als 50 Wohngrundstücke, ein Rückgang von 29 % gegenüber dem Vorjahr, was das neue Angebot knapp hält. Das Grüne-Gebäude-Mandat der Stadt verpflichtet alle kommenden Projekte zur Einhaltung von Zwei-Sterne-Energiestandards, was die Baukosten erhöht, aber auch die Wiederverkaufsattraktivität steigert. Durchschnittliche Haushaltseinkommen, die häufig 30.000 USD übersteigen, ermöglichen vielen Familien trotz höherer Anzahlungsschwellen die Hypothekenqualifikation. Folglich unterstützt Shanghai die Preisuntergrenzen im gesamten chinesischen Wohnimmobilienmarkt.

Guangzhou profitiert von der Fertigungsexpansion in den Bereichen Elektrofahrzeuge und Unterhaltungselektronik, die eine stetige Beschäftigung schafft, die sich in Wohnungsnachfrage umwandelt. Die Anzahlungsquoten liegen 5–10 Prozentpunkte unter denen in Peking und Shanghai, was den Zugang für junge Arbeitnehmer erleichtert. Schienenausbauten, die Guangzhou mit Shenzhen verbinden, verkürzen die Pendelzeiten und fördern stadtübergreifende Wohnformen. Dieser Infrastrukturrückenwind unterstützt die schnellste städtische Wachstumsrate, die in der Prognose des chinesischen Wohnimmobilienmarkts verzeichnet wird.

Im Gegensatz dazu verschärfte Peking im Jahr 2025 den Beleihungsauslauf für Zweitwohnungen auf 50 %, um spekulative Schichtungen einzudämmen. Hangzhou, Chengdu und Wuhan kämpfen mit überdimensionierten Grundstücksbanken aus den Jahren 2016–2020, deren Abbau bei aktuellem Verkaufstempo zwei Jahre dauert. Lokale Regierungen führen gezielte Gutscheinprogramme durch, um den Rückstand zu verringern, doch Projektentwickler verzögern oft Gebote bei Auktionen, bis sich die Preisuntergrenzen stabilisieren. Diese regionalen Kontraste bestätigen, dass die Erholung im chinesischen Wohnimmobilienmarkt von lokaler Politik und der Fähigkeit der Branche abhängen wird, das Angebot an realistische Endnutzerbudgets anzupassen.

Wettbewerbslandschaft

Die Konsolidierung schritt voran, da die Top-10-Projektentwickler im Jahr 2025 nahezu 40 % der vertraglich vereinbarten Verkäufe auf sich vereinten. Staatsunternehmen wie China Overseas Land & Investment Ltd, Poly Developments & Holdings Group Co., Ltd und China State Construction Engineering Corp. Ltd verfügen über quasi-staatliche Kreditlinien, die die Kreditkosten unter 4 % halten. China Overseas Land & Investment Ltd erzielte im Jahr 2024 Verkäufe von 43,8 Milliarden USD und erhielt ein S&P-Upgrade auf A-/Stabil, was die Glaubwürdigkeit der Bilanz belegt. Private Wettbewerber wie Longfor Group Holdings Ltd und Seazen Holdings Co., Ltd konzentrieren sich auf Umschlagsgeschwindigkeit und ESG-Ratings zur Differenzierung.

Strategisch gesehen erwerben Staatsunternehmen notleidende Grundstücke in Märkten der ersten Kategorie trotz geringer Margen, um politische Mandate zu erfüllen und städtischen Einfluss zu bewahren. Private Überlebende ziehen sich in Städte der zweiten Kategorie zurück, wo Einstiegsgebote niedriger und der regulatorische Druck geringer sind. Mietportfolios für Gig-Arbeitnehmer entstehen als gemeinsame Chance, wobei China Vanke Co., Ltd bis 2027 50.000 Langzeitmieteinheiten verspricht. Seniorenwohnprojekte mit integrierten Kliniken bieten einen weiteren Gewinnpool, insbesondere für Projektentwickler, die mit Gesundheitsdienstleistern kooperieren. Diese angrenzenden Geschäftsfelder verbreitern die Einnahmemixe im gesamten chinesischen Wohnimmobilienmarkt.

Die Einführung von Technologie trennt Marktführer von Nachzüglern. KI-Bewertung und vorgefertigte Module verkürzen die Zyklen für Unternehmen mit eigenen Fabriken um Monate, wie ein Jahrbuch der Tsinghua-Universität dokumentiert, das Zeiteinsparungen von 30 % zeigt. Kapitalleichte Wettbewerber ohne diese Infrastruktur müssen auslagern, was die Marge erodiert. Da die Finanzierungsfenster eng bleiben, werden nur Unternehmen mit Skalierung oder Nischenspezialisierung erfolgreich sein, was auf weitere Marktbereinigungen im chinesischen Wohnimmobilienmarkt hindeutet.

Marktführer im chinesischen Wohnimmobiliensektor

China Vanke Co., Ltd.

Sunac China Holdings Limited

Country Garden Holdings Co., Ltd

China State Construction Engineering Corp. Ltd

China Overseas Land & Investment Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Country Garden Holdings Co., Ltd schlug ein Offshore-Restrukturierungsgeschäft in Höhe von 1,55 Milliarden USD vor, um Verbindlichkeiten von 11 Milliarden USD zu bewältigen, was einen Rettungsanker für Chinas zweitgrößten privaten Projektentwickler darstellt.

- März 2025: China Overseas Land & Investment Ltd verzeichnete einen Umsatz von 26,1 Milliarden USD und erhielt ein S&P-Upgrade, was das Vertrauen der Gläubiger signalisiert, selbst als der breitere chinesische Wohnimmobilienmarkt sich verlangsamte.

- November 2025: China Vanke Co., Ltd verpfändete seinen 57,16%igen Onewo-Anteil an die Shenzhen Metro und erschloss damit Liquidität im Gegenwert von 4,2 Milliarden USD zur Deckung kurzfristiger Fälligkeiten.

- Dezember 2024: China Merchants Shekou Industrial Zone Holdings Co., Ltd eröffnete das K11 ECOAST-Viertel in Shenzhen und widmete 30 % der Wohneinheiten der Vermietung als Teil einer kapitalleichten Neuausrichtung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert Chinas Wohnimmobilienmarkt als den kumulierten monetären Wert aller privat genutzten Wohneinheiten, Neubauten und Bestandsimmobilien, die zu Wohnzwecken auf dem chinesischen Festland gehandelt oder gehalten werden. Die Studie erfasst Primärtransaktionen, sekundäre Wiederverkäufe sowie den bestehenden Mietbestand und bewertet jeden Bereich anhand beobachteter Transaktionspreise oder modellierter Marktwertschätzungen in konstanten US-Dollar von 2024.

Ausschluss aus dem Geltungsbereich: Gewerbliche Mischnutzungsflächen, die mehr als die Hälfte ihrer Einnahmen aus nicht-wohnwirtschaftlichen Mietern erzielen, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Segment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Erstmarkt (Neubau)

- Zweitmarkt (Wiederverkauf bestehender Immobilien)

- Nach Geografie

- Shenzhen

- Peking

- Shanghai

- Hangzhou

- Guangzhou

- Weitere Schlüsselstädte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Entwickler, Maklerketten, Bankkreditbeauftragte und kommunale Planer in verschiedenen Provinzhauptstädten sowie in Hongkong befragt. Die Gespräche klärten Rabattierungstrends, Cashflow-Annahmen und Pläne zur Bestandsveräußerung und ermöglichten es uns, erste Schätzungen anzupassen und Stimmungsverschiebungen zu validieren, die von Rohdaten zeitverzögert erfasst werden.

Desk Research

Unsere Analysten haben mehrjährige Zeitreihen aus erstklassigen Quellen wie dem Nationalen Statistikamt, den Hypothekenzinsveröffentlichungen der People's Bank, den Grundstücksübertragungsbekanntmachungen des Ministeriums für Wohnungswesen und städtisch-ländliche Entwicklung sowie den stadtbezogenen Preismonitoren der China Index Academy ausgewertet. Ergänzende Erkenntnisse wurden aus Unternehmensberichten, provinziellen Wohnungsprovidentfonds-Berichten sowie Nachrichtenströmen gewonnen, die über Dow Jones Factiva und D&B Hoovers abgerufen wurden. Diese Sekundärquellen bildeten das historische Fundament; über die oben genannte illustrative Liste hinaus wurden zahlreiche weitere öffentliche und kostenpflichtige Quellen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz zieht die national verkaufte Nutzfläche, den durchschnittlichen Verkaufspreis und den Mietbestandswert heran, um die Ausgaben für 2024 zu rekonstruieren, die anschließend mit selektiven Bottom-up-Prüfungen, Stichproben von Entwicklerumsatz-Zusammenfassungen und Stadtmakler-Kanalprüfungen abgeglichen werden. Zu den wichtigsten Variablen zählen Hypothekenzinsspreads, Urbanisierungsquote, Haushaltsbildung, Cash-to-GDP-Anteil und Tier-1-Sekundärumschlag, die alle mittels multivariater Regression mit Szenario-Überlagerungen bei politischen Schocks prognostiziert werden. Lücken, bei denen Bottom-up-Belege dünn sind, werden durch gewichtete Stadtproxys und umsichtig begrenzte Preisannahmen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor einer Überprüfung durch einen leitenden Analysten durch Varianzprüfungen anhand unabhängiger Indikatoren, Darlehenssalden, Grundstücksprämientrends und Wohnungsprovidentfonds-Auszahlungen geführt. Das Modell wird alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch Zinssatzanpassungen, große Rettungspakete oder unvorhergesehene regulatorische Änderungen ausgelöst werden.

Warum unsere China-Wohnimmobilien-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Transaktionswerte mit Vermögensbeständen vermischen, unterschiedliche Stadtklassen erfassen oder Wechselkurse auf veralteten Paritäten einfrieren.

Zu den wesentlichen Ursachen für Abweichungen zählen engere geografische Geltungsbereiche, die Nichtberücksichtigung von Mietvermögen, eine starke Abhängigkeit von nicht verifizierten Entwickleraussagen sowie seltene Aktualisierungszyklen, die politische Kurswechsel und den jüngsten Anstieg der Sekundärverkäufe in Guangzhou und Shenzhen nicht erfassen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 2,76 Billionen (2025) | Mordor Intelligence | - |

| USD 1,10 Billionen (2024) | Regional Consultancy A | Konzentriert sich ausschließlich auf Primärverkäufe; schließt Mietbestand und Städte niedrigerer Klassen aus |

| USD 649,22 Milliarden (2024) | Industry Journal B | Erfasst Barentnahmen von Entwicklern; lässt Wiederverkäufe durch Haushalte und Bestandsbewertungen außer Acht |

| USD 682,5 Milliarden (2024) | Global Consultancy C | Leitet den Wohnimmobilienanteil aus einem umfassenderen Immobiliendatensatz ab und zählt Mischnutzungsprojekte doppelt, während Leerstandseinheiten ignoriert werden |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, die kombinierte Top-down- und Bottom-up-Validierung sowie der jährliche Aktualisierungszyklus Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die auf klare Variablen zurückgeführt und eigenständig reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Wohnimmobilienmarkt im Jahr 2026?

Die Größe des chinesischen Wohnimmobilienmarkts erreichte im Jahr 2026 2.732,68 Milliarden USD, mit einem prognostizierten Wert von 2.889,18 Milliarden USD bis 2031.

Welche Stadt wird voraussichtlich bis 2031 am schnellsten wachsen?

Guangzhou wird voraussichtlich mit einer CAGR von 1,44 % führen, angetrieben durch die Schaffung von Arbeitsplätzen im Fertigungssektor und relativ lockere Kaufbeschränkungen.

Warum bevorzugen Käufer derzeit Zweitimmobilien?

Fertiggestellte Immobilien eliminieren das Lieferrisiko, und die Sekundärmarktpreise fielen im Jahr 2025 weniger als die Neubaupreise, was Käufern sofortigen Einzug und bessere Preisstabilität bietet.

Was treibt das Wachstum im Luxuswohnungssegment an?

Vermögenskonzentration und neue grenzüberschreitende Hypotheken in digitalen Yuan (e-CNY) für Hongkonger Einwohner steigern die Nachfrage nach hochwertigen Einheiten und unterstützen eine CAGR von 1,37 % bis 2031.

Wie passen sich Projektentwickler an niedrigere Verkaufsvolumina an?

Unternehmen mit soliden Bilanzen verlagern sich auf Mietwohnungen, Seniorenwohnprojekte und CO₂-zertifizierungsberechtigte Grüngebäude, um die Einnahmen zu diversifizieren.

Seite zuletzt aktualisiert am: